Финансы

Финансы Право

ПравоПохожие презентации:

Права и обязанности налогоплательщиков. Классификация налогов по разным признакам (урок - 2)

1.

Урок№2

Права и обязанности

налогоплательщиков

классификация налогов

по разным признакам

2.

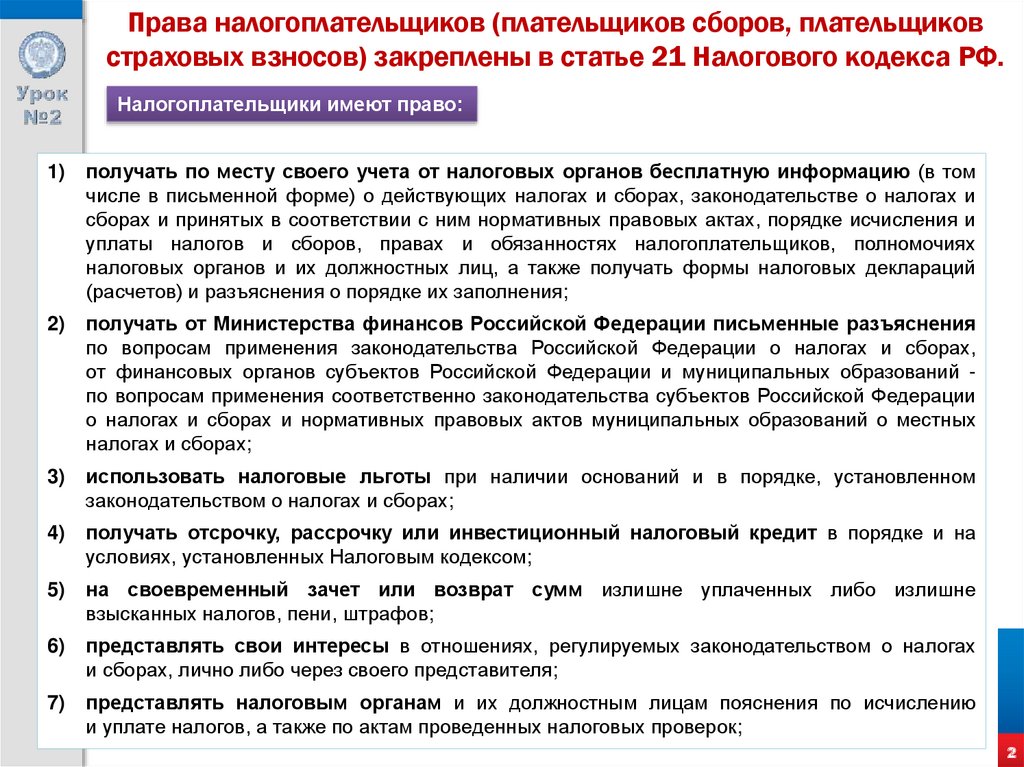

Права налогоплательщиков (плательщиков сборов, плательщиковстраховых взносов) закреплены в статье 21 Налогового кодекса РФ.

Налогоплательщики имеют право:

1)

получать по месту своего учета от налоговых органов бесплатную информацию (в том

числе в письменной форме) о действующих налогах и сборах, законодательстве о налогах и

сборах и принятых в соответствии с ним нормативных правовых актах, порядке исчисления и

уплаты налогов и сборов, правах и обязанностях налогоплательщиков, полномочиях

налоговых органов и их должностных лиц, а также получать формы налоговых деклараций

(расчетов) и разъяснения о порядке их заполнения;

2)

получать от Министерства финансов Российской Федерации письменные разъяснения

по вопросам применения законодательства Российской Федерации о налогах и сборах,

от финансовых органов субъектов Российской Федерации и муниципальных образований по вопросам применения соответственно законодательства субъектов Российской Федерации

о налогах и сборах и нормативных правовых актов муниципальных образований о местных

налогах и сборах;

3)

использовать налоговые льготы при наличии оснований и в порядке, установленном

законодательством о налогах и сборах;

4)

получать отсрочку, рассрочку или инвестиционный налоговый кредит в порядке и на

условиях, установленных Налоговым кодексом;

5)

на своевременный зачет или возврат сумм излишне уплаченных либо излишне

взысканных налогов, пени, штрафов;

6)

представлять свои интересы в отношениях, регулируемых законодательством о налогах

и сборах, лично либо через своего представителя;

7)

представлять налоговым органам и их должностным лицам пояснения по исчислению

и уплате налогов, а также по актам проведенных налоговых проверок;

2

3.

Права налогоплательщиков (плательщиков сборов, плательщиковстраховых взносов) статья 21 НК РФ.

Налогоплательщики имеют право:

8)

присутствовать при проведении выездной налоговой проверки;

9)

получать копии акта налоговой проверки и решений налоговых органов, а также налоговые

уведомления и требования об уплате налогов;

10) требовать от должностных лиц налоговых органов и иных уполномоченных органов

соблюдения законодательства о налогах и сборах при совершении ими действий в отношении

налогоплательщиков;

11) не выполнять неправомерные акты и требования налоговых органов, иных

уполномоченных органов и их должностных лиц, не соответствующие Налоговому кодексу РФ

или иным федеральным законам;

12) обжаловать в установленном порядке акты налоговых органов, иных уполномоченных

органов и действия (бездействие) их должностных лиц;

13) на соблюдение и сохранение налоговой тайны;

14) на возмещение в полном объеме убытков, причиненных незаконными актами налоговых

органов или незаконными действиями (бездействием) их должностных лиц;

15) на участие в процессе рассмотрения материалов налоговой проверки или иных актов

налоговых органов в случаях, предусмотренных Налоговым кодексом РФ.

Налогоплательщики имеют также иные права, установленные Налоговым

кодексом и другими актами законодательства о налогах и сборах.

Плательщики сборов, плательщики страховых взносов имеют те же права,

что и налогоплательщики.

3

4.

Обеспечение и защита прав налогоплательщиков (плательщиковсборов, плательщиков страховых взносов) статья 22 НК РФ

1. Налогоплательщикам

(плательщикам сборов,

плательщикам страховых

взносов) гарантируется

административная и судебная

защита их прав

и законных интересов.

2. Права налогоплательщиков

(плательщиков сборов,

плательщиков страховых взносов)

обеспечиваются соответствующими

обязанностями должностных лиц

налоговых органов и иных

уполномоченных органов.

Порядок защиты прав и законных

интересов налогоплательщиков

(плательщиков сборов,

плательщиков страховых взносов)

определяется Налоговым кодексом

и иными федеральными законами.

Неисполнение или ненадлежащее

исполнение обязанностей по

обеспечению прав налогоплательщиков

(плательщиков сборов, плательщиков

страховых взносов) влечет

ответственность, предусмотренную

федеральными законами.

4

5.

Обязанности налогоплательщиков (плательщиков сборов,плательщиков страховых взносов) статья 23 НК РФ

Налогоплательщики обязаны:

1)

уплачивать законно установленные налоги;

2)

встать на учет в налоговых органах, если такая обязанность предусмотрена

Налоговым кодексом РФ;

3)

вести в установленном порядке учет своих доходов (расходов) и объектов

налогообложения, если такая обязанность предусмотрена законодательством о налогах

и сборах;

4)

представлять в установленном порядке в налоговый орган по месту учета налоговые

декларации (расчеты), если такая обязанность предусмотрена законодательством

о налогах и сборах;

5)

представлять в налоговые органы и их должностным лицам в случаях и в порядке,

которые предусмотрены Налоговым кодексом РФ, документы, необходимые для

исчисления и уплаты налогов;

6)

выполнять законные требования налогового органа об устранении выявленных

нарушений законодательства о налогах и сборах, а также не препятствовать законной

деятельности должностных лиц налоговых органов при исполнении ими своих

служебных обязанностей;

7)

в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового

учета и других документов, необходимых для исчисления и уплаты налогов;

8)

нести иные обязанности, предусмотренные законодательством о налогах и сборах.

5

6.

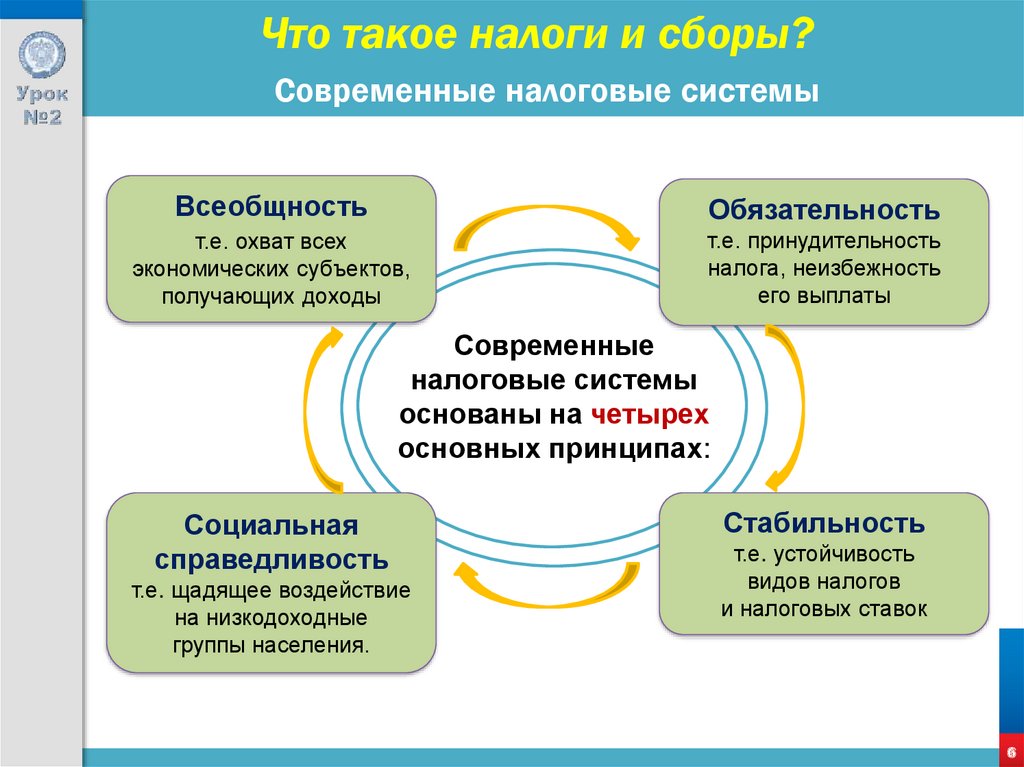

Что такое налоги и сборы?Современные налоговые системы

Всеобщность

Обязательность

т.е. охват всех

экономических субъектов,

получающих доходы

т.е. принудительность

налога, неизбежность

его выплаты

Современные

налоговые системы

основаны на четырех

основных принципах:

Социальная

справедливость

т.е. щадящее воздействие

на низкодоходные

группы населения.

Стабильность

т.е. устойчивость

видов налогов

и налоговых ставок

6

7.

Что такое налоги и сборы?Налоги выполняют следующие функции:

Фискальная

обеспечение

функционирования

государства

Регулирующая

повышение эффективности народного хозяйства

страны; оценка эффективности налогового механизма,

обеспечение контроля за движением финансовых

ресурсов

Контролирующая

оценка эффективности налогового

механизма, обеспечение контроля

за движением финансовых ресурсов

Социальная

влияние на положение всех слоев населения

путем перераспределения доходов

Стимулирующая

государство заинтересовано в опережающем социально-экономическом развитии

определенных регионов страны (в частности, Дальнего Востока). Для того чтобы

стимулировать создание новых предприятий, на этих территориях разрешается

устанавливать пониженную ставку налога на прибыль и нулевую ставку налога

на имущество организаций

7

8.

Что такое налоги и сборы?Важнейшие признаки налога

Обязателен к уплате для всех.

Это определено Конституцией Российской Федерации.

Налог устанавливается только законом. Никакой другой платеж,

как бы он ни назывался, не является налогом, если он не предусмотрен законом.

Является индивидуально безвозмездным.

Это означает, что он взимается для покрытия потребностей всего государства.

Однако государство в ответ не обязано совершить что-то определенное

для конкретного налогоплательщика.

денежной форме и, как правило,

у них нет целевого характера, т.е. они не предназначены

Налоги взимаются в

для финансирования конкретных расходов.

8

9.

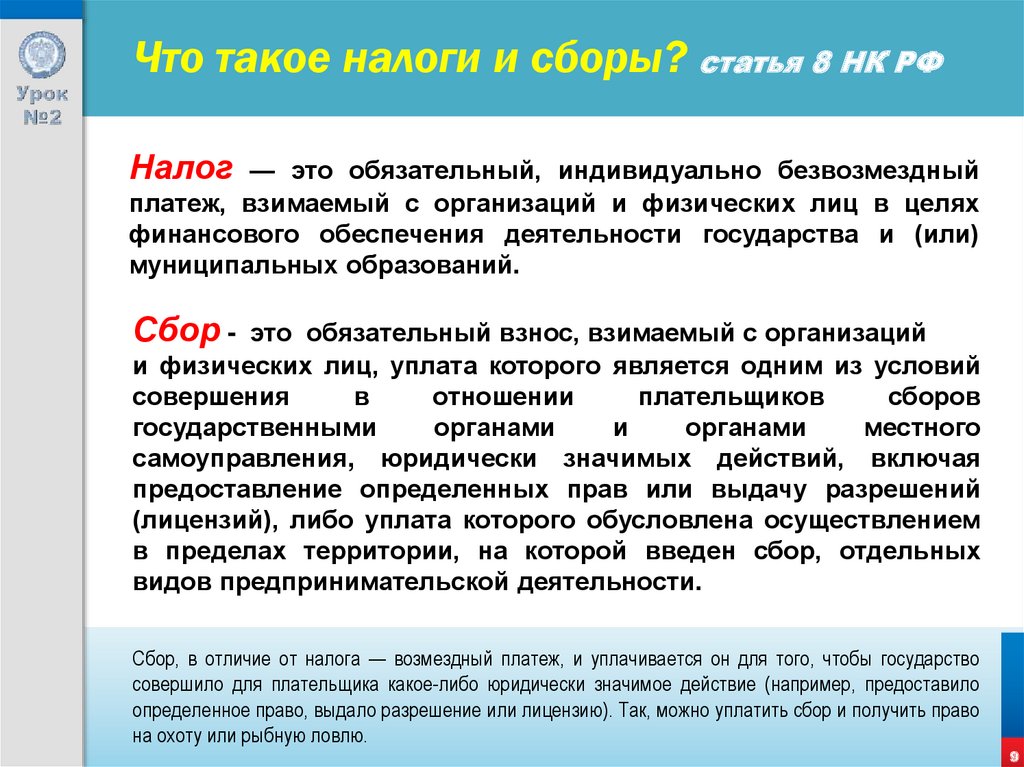

Что такое налоги и сборы? статья 8 НК РФНалог

— это обязательный, индивидуально безвозмездный

платеж, взимаемый с организаций и физических лиц в целях

финансового обеспечения деятельности государства и (или)

муниципальных образований.

Сбор -

это обязательный взнос, взимаемый с организаций

и физических лиц, уплата которого является одним из условий

совершения

в

отношении

плательщиков

сборов

государственными

органами

и

органами

местного

самоуправления, юридически значимых действий, включая

предоставление определенных прав или выдачу разрешений

(лицензий), либо уплата которого обусловлена осуществлением

в пределах территории, на которой введен сбор, отдельных

видов предпринимательской деятельности.

Сбор, в отличие от налога — возмездный платеж, и уплачивается он для того, чтобы государство

совершило для плательщика какое-либо юридически значимое действие (например, предоставило

определенное право, выдало разрешение или лицензию). Так, можно уплатить сбор и получить право

на охоту или рыбную ловлю.

9

10.

Виды налогов и сборов в Российской ФедерацииФедеральные налоги и сборы

Установлены Налоговым кодексом РФ и обязательны

к уплате на всей территории Российской Федерации.

Налог на добавленную стоимость. Акцизы. Налог на доходы физических лиц.

Налог на прибыль организаций. Налог на добычу полезных ископаемых.

Водный налог. Сборы за пользование объектами животного мира и за пользование

объектами водных биологических ресурсов. Государственная пошлина.

Налог на дополнительный доход от добычи углеводородного сырья.

Региональные налоги

Установлены Налоговым кодексом РФ и законами

субъектов РФ о налогах и обязательны к уплате

на территориях соответствующих субъектов

Российской Федерации.

Налог на имущество организаций.

Налог на игорный бизнес. Транспортный налог.

Местные налоги и сборы

Установлены Налоговым кодексом РФ и нормативными

правовыми актами представительных органов

муниципальных образований о налогах и сборах

и обязательны к уплате на территориях соответствующих

муниципальных образований.

Земельный налог. Налог на имущество физических лиц.

Торговый сбор. Курортный сбор.

Федеральные, региональные и местные налоги и сборы отменяются Налоговым кодексом РФ. Не могут

устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные Кодексом.

Специальные налоговые режимы

Система налогообложения для сельскохозяйственных товаропроизводителей

(единый сельскохозяйственный налог). Упрощенная система налогообложения.

Система налогообложения при выполнении соглашений о разделе продукции.

Патентная система налогообложения. Налог на профессиональный доход.

10

11.

Виды налогов и сборов в Российской ФедерацииНалоги делятся на

прямые и косвенные

Прямые налоги

взимаются непосредственно

с субъекта налогообложения.

• НДФЛ (налог на доходы физических лиц)

• налог на прибыль организаций

• налоги на имущество физических лиц и организаций

• земельный и транспортный налоги

• налог на добычу полезных ископаемых

Косвенные налоги

в конечном итоге взимаются

с покупателей через надбавку к цене.

• налог на добавленную стоимость (НДС)

• акцизы.

11

12.

Виды налогов и сборов в Российской ФедерацииНалоговая система базируется на законодательных актах государства,

которыми устанавливаются элементы налога.

Субъект налогообложения

Объект налогообложения

лицо (физическое или юридическое),

на которое возложена обязанность

уплачивать налог

доход или имущество,

с которого начисляется налог

Ставка налога

определяет величину налога

на единицу обложения

Налоговые льготы

это полное или частичное освобождение

налогоплательщика от налога в зависимости

от профиля производства, характера

производимой продукции и др. характеристик.

Для расчета налогов используются

Налоговая база

Налоговый период

объект налогообложения, выраженный

количественно в условных единицах,

используемых для исчисления.

промежуток времени, по окончании

которого определяется налоговая база

и исчисляется налог.

12

13.

Ставки налога1

2

Твердые ставки выражаются в определенной сумме на единицу

налогообложения, например, 12 рублей с каждой лошадиной силы двигателя.

Процентные ставки исчисляются в процентах от единицы

налогообложения, например, 13-процентная ставка налога

на доходы физических лиц.

Налог считается установленным в том случае, если законом определены

налогоплательщики и перечисленные выше характеристики.

Для федеральных налогов

все они определяются

Налоговым кодексом РФ

Для региональных и местных

налогов часть этих характеристик

определяется региональными

законами и муниципальными

правовыми актами.

13

14.

Основные характеристики транспортного налогаОбъект налогообложения

(автомобиль)

налоговая ставка

(15 руб. с л.с.)

Все, кто по закону должен платить налоги — и граждане

и организации, — являются налогоплательщиками.

14

15.

Какие налоги платят физические лицав Российской Федерации

Граждане России, в том числе и несовершеннолетние,

платят в бюджет следующие налоги:

1.

2.

3.

4.

НДФЛ — налог на доходы физических лиц;

транспортный налог;

налог на имущество физических лиц;

земельный налог.

Вне зависимости от возраста с несовершеннолетнего гражданина

взимается налог при продаже имущества, зарегистрированного на его имя.

15