Финансы

ФинансыПохожие презентации:

")

Учет кредитов и займов

1.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУчет кредитов и займов

Старший преподаватель - Гуртовая

Ирина Николаевна

Кафедра социально-правовых

дисциплин

Нижний Новгород

2.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЧем отличаются кредиты и займы

Основными отличиями займа от кредита можно выделить следующие:

1. По кредитному договору кредитором всегда является кредитная

организация. По договору займа в качестве займодавца может выступать к

примеру партнер, учредитель, предприниматель или иное физлицо. То есть

это не обязательно должна быть кредитная организация.

2. По кредиту предусматривается начисление процентов. Заем же может

быть оформлен процентным или беспроцентным.

3. Кредитные средства всегда имеют денежное выражение. Заем может

быть выдан деньгами или какими-либо вещами.

Нижний

Новгород

Нижний

Новгород

3.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБухгалтерский учет кредитов и займов

Порядок учета займов и кредитов регламентируется ПБУ 15/2008,

согласно которого необходимо отдельное отражение:

основной суммы заемных средств (кредита);

расходов по займу (кредиту);

процентов за пользование заемными средствами;

дополнительных расходов, связанных с оформлением и обслуживанием

кредита.

Учет займов и кредитов осуществляется на следующих счетах бухучета:

счет 66 «Расчеты по краткосрочным кредитам и займам»;

счет 67 «Расчеты по долгосрочным кредитам и займам».

Нижний

Новгород

Нижний

Новгород

4.

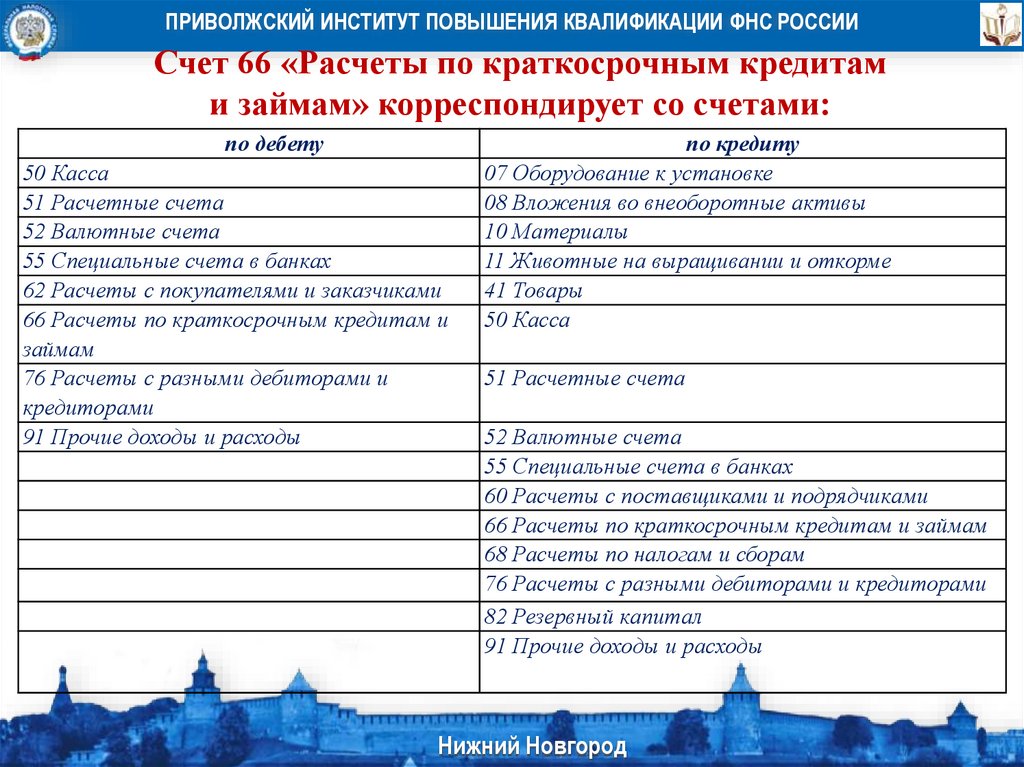

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИСчет 66 «Расчеты по краткосрочным кредитам

и займам» корреспондирует со счетами:

по дебету

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

62 Расчеты с покупателями и заказчиками

66 Расчеты по краткосрочным кредитам и

займам

76 Расчеты с разными дебиторами и

кредиторами

91 Прочие доходы и расходы

по кредиту

07 Оборудование к установке

08 Вложения во внеоборотные активы

10 Материалы

11 Животные на выращивании и откорме

41 Товары

50 Касса

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

60 Расчеты с поставщиками и подрядчиками

66 Расчеты по краткосрочным кредитам и займам

68 Расчеты по налогам и сборам

76 Расчеты с разными дебиторами и кредиторами

82 Резервный капитал

91 Прочие доходы и расходы

Нижний

Новгород

Нижний

Новгород

5.

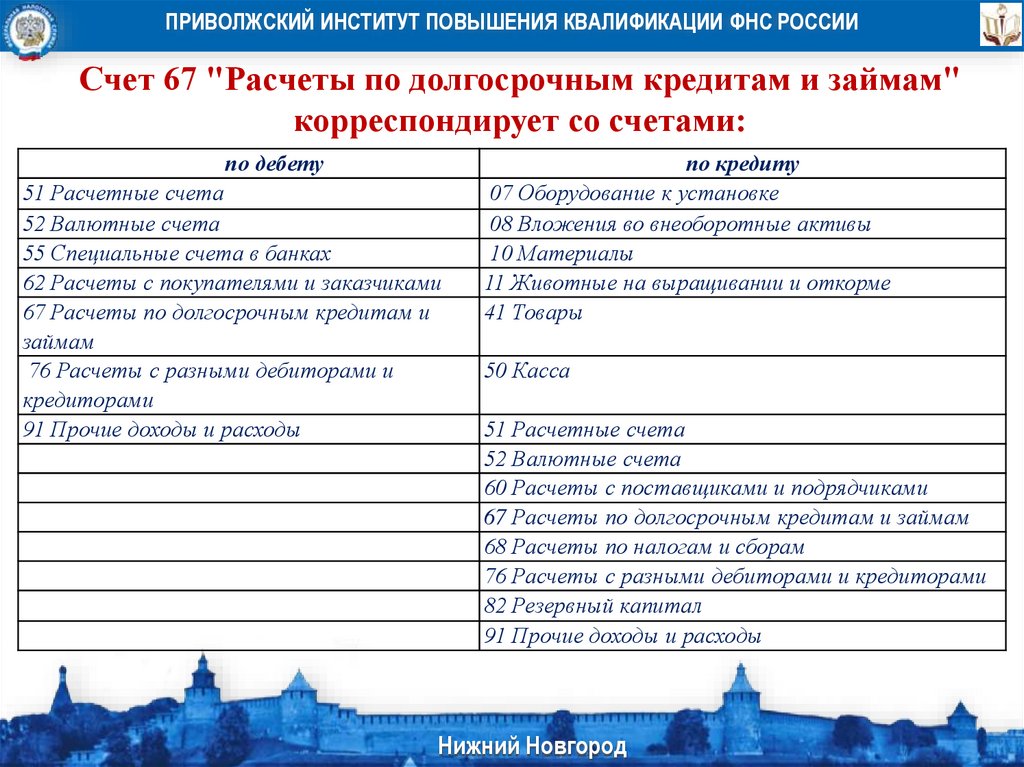

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИСчет 67 "Расчеты по долгосрочным кредитам и займам"

корреспондирует со счетами:

по дебету

51 Расчетные счета

52 Валютные счета

55 Специальные счета в банках

62 Расчеты с покупателями и заказчиками

67 Расчеты по долгосрочным кредитам и

займам

76 Расчеты с разными дебиторами и

кредиторами

91 Прочие доходы и расходы

по кредиту

07 Оборудование к установке

08 Вложения во внеоборотные активы

10 Материалы

11 Животные на выращивании и откорме

41 Товары

50 Касса

51 Расчетные счета

52 Валютные счета

60 Расчеты с поставщиками и подрядчиками

67 Расчеты по долгосрочным кредитам и займам

68 Расчеты по налогам и сборам

76 Расчеты с разными дебиторами и кредиторами

82 Резервный капитал

91 Прочие доходы и расходы

Нижний

Новгород

Нижний

Новгород

6.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБухгалтерский учет основного долга

Важно! Основной долг в бухучете отражается в качестве кредиторской

задолженности на дату получения денежных средств, но не раньше, чем

будет заключен договор займа (кредита). Сам факт подписания кредитного

договора не ведет к отражению задолженности в учете. Для этого

требуется поступление денег в компании.

Отражается основной долг в сумме, которая фактически получена

компанией, но не больше той, что указана в кредитном договоре. То есть, по

условия договора заем может перечисляться несколькими траншами. В этом

случае кредиторская задолженность в учете будет формироваться на дату

получения денежных средств в фактической сумме, а не в той, что

прописана в договоре.

Нижний

Новгород

Нижний

Новгород

7.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИИсходя из того, на какой срок оформлен заем (кредит), различают

задолженность:

кредиторскую (срок не более 1 года, отражается на 66 счете);

долгосрочную (срок более 1 года, отражается на 67 счете).

В указанном выше ПБУ нет отдельных указаний о том, как должен

осуществляться учет задолженности по кредитам и займам исходя из

сроков их погашения. Организации придется самостоятельно определить

один из двух вариантов, после чего закрепить его в учетной политике:

Нижний

Новгород

Нижний

Новгород

8.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ1.

Первый вариант. При данном варианте компания переводит

долгосрочную задолженность по займам (кредитам) в краткосрочную и

наоборот, исходя из сроков погашения. К примеру, если до окончания срока

погашения долгосрочного кредита осталось меньше года, то оставшийся

долг компания может перевести в краткосрочную задолженности. Также

и наоборот, если срок погашения краткосрочного кредита был

пролонгирован на срок более 1 года, то компания переводит его в

краткосрочную задолженность.

2.

Второй вариант. При втором варианте не происходит перевода

долгосрочной задолженности в краткосрочную и наоборот. При таком

варианте заем или кредит, полученный на срок более 1 года, подлежит

учету в составе долгосрочной задолженности до окончания положенного

срока.

Нижний

Новгород

Нижний

Новгород

9.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИВажно! Первый вариант учета более предпочтительный, так как он

полностью соответствует требованиям ПБУ «Бухгалтерская отчетность

организации» относительно раздельного отражения в балансе долгосрочной

и краткосрочной задолженности. Но второй вариант также не является

ошибочным, так как при определении срока за основу берется тот, что

указан в кредитном договоре.

Нижний

Новгород

Нижний

Новгород

10.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУчет расходов по займам и кредитам

К расходам по кредитам (займам) относят проценты за пользование

кредитными средствами, а также дополнительные расходы организации.

Основной объем расходов, конечно, относится к процентам, особенно что

касается кредитов в банке

Под кредиторской задолженностью понимают финансовые обязательства

организации перед юридическим и физическим лицом. При этом

подразумеваются производственные долги компании и счета,

предусматривающие оплату в рассрочку.

Нижний

Новгород

Нижний

Новгород

11.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИВИДЫ КРЕДИТОРСКОЙ ЗАДОЛЖЕННОСТИ

Выделяют следующие виды кредиторской задолженности:

1.

Неисполненные обязательства. Представляют собой

задолженность организации перед поставщиками/подрядчиками, при

которой услуги оказаны (товары получены, работы выполнены), а деньги за

нее не поступили своевременно.

2.

Иная задолженность. Претензии, невостребованные суммы,

задолженности.

В конкретной организации кредиторская задолженность может

распространяться на:

авансы;

зарплату;

неоплаченные в положенный срок товары (услуги);

выполненные услуги (поставленные товары), оплаты по которым

еще не было;

страховые выплаты;

расчеты по платежам с бюджетом.

Нижний

Новгород

Нижний

Новгород

12.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИОсновная сумма обязательства по полученному займу (кредиту)

отражается в бухгалтерском учете организацией-заемщиком как

кредиторская задолженность в соответствии с условиями договора займа

(кредитного договора) в сумме, указанной в договоре.

Расходами, связанными с выполнением обязательств по полученным

займам и кредитам (далее - расходы по займам), являются:

проценты, причитающиеся к оплате заимодавцу (кредитору);

дополнительные расходы по займам.

Дополнительными расходами по займам являются:

суммы, уплачиваемые за информационные и консультационные услуги;

суммы, уплачиваемые за экспертизу договора займа (кредитного договора);

иные расходы, непосредственно связанные с получением займов (кредитов).

Нижний

Новгород

Нижний

Новгород

13.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУчет расчетов по кредитам и займам

(счета/субсчета 66, 67, 58, 73-1)

У заемщика: Правила формирования в бухгалтерском учете информации о

затратах, связанных с выполнением обязательств по полученным займам и

кредитам (в том числе по товарному и коммерческому кредиту), включая

привлечение заемных средств путем выдачи векселей, выпуска и продажи

облигаций для организаций, установлены Положением по бухгалтерскому учету

"Учет расходов по займам и кредитам" ПБУ 15/2008, утвержденным Приказом

Минфина России от 06.10.2008 N 107н.

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 67 "Расчеты по долгосрочным кредитам и займам"

Счет 58 "Финансовые вложения"

Счет 73-1 "Расчеты по предоставленным займам"

Нижний

Новгород

Нижний

Новгород

14.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИВнимание! ПБУ 15/2008 распространяется на организации, являющиеся

юридическими лицами по законодательству Российской Федерации (за

исключением кредитных организаций и государственных (муниципальных)

учреждений).

Отражение в бухгалтерском учете информации о состоянии кредитов и займов,

полученных организацией, производится в соответствии с Инструкцией по

применению Плана счетов бухгалтерского учета финансово-хозяйственной

деятельности организаций, утвержденной Приказом Минфина России от

31.10.2000 N 94н

(см. пояснения к счетам 66 "Расчеты по краткосрочным кредитам и займам", 67

"Расчеты по долгосрочным кредитам и займам").

Нижний

Новгород

Нижний

Новгород

15.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУ заимодавца: Процентный заем, предоставленный организацией, является

для нее финансовым вложением и учитывается в бухгалтерском учете по

правилам, установленным Положением по бухгалтерскому учету "Учет

финансовых вложений" ПБУ 19/02, утвержденным Приказом Минфина

России от 10.12.2002 N 126н.

Отражение в бухгалтерском учете операций, связанных с предоставлением

процентных займов другим организациям, производится в соответствии с

Инструкцией по применению Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций, утвержденной Приказом Минфина

России от 31.10.2000 N 94н (см. пояснения к счету 58 "Финансовые

вложения").

Нижний

Новгород

Нижний

Новгород

16.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБеспроцентные займы, предоставленные организацией в рублях, не являются

для нее финансовыми вложениями и могут учитываться с применением счета

76 "Расчеты с разными дебиторами и кредиторами".

Займы, выданные работникам организации, отражаются по дебету счета 73

"Расчеты с персоналом по прочим операциям", субсчет 73-1 "Расчеты по

предоставленным займам".

Нижний

Новгород

Нижний

Новгород

17.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак отражать в бухгалтерском учете

полученные займы и кредиты

Полученные займы и кредиты отражают на счете 66 "Расчеты по

краткосрочным кредитам и займам" или на счете 67 "Расчеты по

долгосрочным кредитам и займам".

Задолженность по уплате процентов учитывают обособленно на том же

счете (66 или 67), что и основную сумму долга. Начисленные проценты

относят в прочие расходы или включают в стоимость инвестиционного

актива.

Нижний

Новгород

Нижний

Новгород

18.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак заемщику отражать в бухгалтерском учете

получение и возврат займа или кредита

При получении денежных средств по договору займа (кредитному

договору) отражайте в учете возникновение кредиторской задолженности

(п. 2 ПБУ 15/2008 "Учет расходов по займам и кредитам").

Сумму основного долга по договору учитывайте в зависимости от срока, на

который получены денежные средства:

по кредиту счета 66 - если заем (кредит) получен на срок не более

12 месяцев;

по кредиту счета 67 - если заем (кредит) получен на срок свыше 12

месяцев.

Беспроцентный заем в бухгалтерском учете заемщика отражается на тех же

счетах, что и процентный заем или кредит.

Нижний

Новгород

Нижний

Новгород

19.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПолучение и возврат займа (кредита)

отражайте бухгалтерскими записями:

Содержание операций

Дебет

Кредит

Первичный документ

Получен заем (кредит)

51

(50)

66

(67)

Выписка банка по

расчетному счету

(Приходный кассовый

ордер)

Возвращена сумма

займа (кредита)

66

(67)

51

(50)

Выписка банка по

расчетному счету

(Расходный кассовый ордер)

Счет 51 "Расчетные счета"

Счет 66 "Расчеты по краткосрочным кредитам и займам"

Счет 50 "Касса"

Счет 67 "Расчеты по долгосрочным кредитам и займам"

Нижний

Новгород

Нижний

Новгород

20.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПроценты по Кредиту и Займу

Сумма процентов по заемным средствам за соответствующий период

определяется по формуле:

S% = SD x ST : 365 х D

S% - сумма процентов, начисленных за соответствующий период;

SD – сумма полученного займа;

ST – процентная ставка по условиям договора;

365 – количество календарных дней в году ( в високосном нужно брать 366

дней);

D – количество календарных дней в соответствующем периоде.

Нижний

Новгород

Нижний

Новгород

21.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИСледует иметь в виду, что проценты на привлеченные и размещенные

денежные средства начисляются банком на остаток задолженности по

основному долгу на начало операционного дня.

Другими словами, проценты по выданному банком кредиту начисляются со

дня, следующего за днем открытия клиенту ссудного счета.

При получении займа от другого лица, не являющегося кредитной организацией

необходимо обратить внимание на то, что в соответствии с п.1 ст. 807 ГК

РФ договор займа заключенным с момента передачи денег.

Нижний

Новгород

Нижний

Новгород

22.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПроценты по договору займа начисляются с того дня, в который заимодавец

передал заемщику средства, хотя последний может их получить и позже.

Например, средства с расчетного счета заимодавца сняты 15-го, а на

расчетный счет заемщика поступили 16-го числа. Проценты по займу в этом

случае следует начислять с 15-ого числа.

При получении кредита в банке, если ссудный счет был открыт 15-го, то банк

начнет начислять проценты с 16-го числа.

При равных условиях кредит брать выгоднее, чем заем, так как сэкономить

можно как минимум за один день.

Нижний

Новгород

Нижний

Новгород

23.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИСогласно ПБУ 15/2008 расходы по займу признаются прочими расходами и

всю сумму начисленных процентов следует отражать по Дебету сч. 91.

Счет 91 "Прочие доходы и расходы"

Для целей налогообложения прибыли проценты по рублевому займу

признаются

внереализационными

расходами

в

пределах

ставки

рефинансирования ЦБ РФ, умноженной на 1,8%, а по валютному – 0,8%.

Если ставка рефинансирования составляет 8,25%, то предельный размер

процентов будет 14,85%.

Нижний

Новгород

Нижний

Новгород

24.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКогда признаются

Проценты по договорам займа со сроком действия

более одного налогового периода признаются в

составе внереализационных расходов в целях налога

на прибыль равномерно в течение всего срока

действия договора (вне зависимости от того, когда

проценты фактически будут уплачены) на конец

каждого месяца.

Проценты по договорам займа должны включаться в состав расходов при

определении налоговой базы по налогу на прибыль ежемесячно в течение

всего срока действия договора займа независимо от срока их уплаты,

предусмотренного договором, если срок его действия приходится более чем

на один отчетный (налоговый) период.

Это четко прописано в пункте 8 статьи 272 НК РФ.

Нижний

Новгород

Нижний

Новгород

25.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак заемщику отражать в бухгалтерском учете

начисление и уплату процентов

Учет начисленных в соответствии с договором процентов зависит от того, на

какие цели использованы средства полученного займа (кредита).

Если заемные средства направлены на приобретение (создание)

инвестиционного актива, проценты, начисленные в период приобретения

(создания), включайте в стоимость инвестиционного актива (п. п. 7, 9, 12 ПБУ

15/2008). Однако не все проценты можно учесть в стоимости актива.

Нижний

Новгород

Нижний

Новгород

26.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак определить сумму процентов по займам (кредитам), которая

подлежит включению в стоимость инвестиционного актива?

В стоимость инвестиционного актива включайте проценты по займам

(кредитам), непосредственно связанные с его приобретением (созданием) (п.

7 ПБУ 15/2008). Сумму таких процентов определяйте по следующим

правилам.

1.

Проценты, начисленные по займу (кредиту), включайте в стоимость

инвестиционного актива при наличии следующих условий (п. 9 ПБУ

15/2008):

расходы по приобретению (созданию) актива подлежат признанию в

бухгалтерском учете;

расходы по займам, связанные с приобретением (созданием) актива,

подлежат признанию в бухгалтерском учете;

работы по приобретению (созданию) актива начаты.

Например, если заем на строительство инвестиционного актива получен в

марте, а работы начаты в мае, то сумму процентов, начисленную за март и

апрель, учитывать в стоимости актива не надо.

Нижний

Новгород

Нижний

Новгород

27.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ2.

Прекратите включать проценты в стоимость актива на наиболее

раннюю из дат:

с 1-го числа месяца, следующего за месяцем прекращения

приобретения (создания) актива (п. 12 ПБУ 15/2008);

с 1-го числа месяца, следующего за месяцем начала использования

актива для изготовления продукции (выполнения работ, оказания услуг),

несмотря на незавершенность работ по его приобретению (созданию) (п. 13

ПБУ 15/2008).

Нижний

Новгород

Нижний

Новгород

28.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ3.

Если полученные на приобретение (создание) инвестиционного актива

заемные средства вы временно используете в качестве финансовых

вложений, сумму процентов, включаемых в стоимость актива,

уменьшите на величину дохода, полученного от такого использования (п.

10 ПБУ 15/2008).

Нижний

Новгород

Нижний

Новгород

29.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПрактическая ситуация № 1

Например, организация получила кредит на строительство склада в сумме

10 000 000 руб.

На дату получения кредита строительство уже начато.

Из полученных средств организация выдала заем другой организации - 3 000

000 руб.

Сумма процентов по кредиту, подлежащая уплате за отчетный период,

составила 800 000 руб.

Проценты к получению по займу за отчетный период - 125 000 руб.

В такой ситуации сумма процентов по кредиту, которую организация

должна включить в отчетном периоде в стоимость склада, - 675 000 руб.

(800 000 руб. - 125 000 руб.).

Нижний

Новгород

Нижний

Новгород

30.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ4.

Если организации предоставлена субсидия из федерального

бюджета на возмещение части затрат на уплату процентов по

полученному

кредиту,

проценты

включаются

в

стоимость

инвестиционного актива в сумме за минусом полученной субсидии. Такой же

подход применяется, когда субсидия еще не получена, но вероятность ее

получения высока (Письмо Минфина России от 28.01.2010 N 07-02-18/01).

Нижний

Новгород

Нижний

Новгород

31.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ5.

Не включайте в стоимость инвестиционного актива проценты,

начисленные

в

период

приостановки

приобретения

(создания)

инвестиционного актива, при одновременном выполнении следующих условий

(п. 11 ПБУ 15/2008):

период приостановки приобретения (создания) актива составляет

более трех месяцев;

в период приостановки не согласовываются технические и (или)

организационные вопросы, возникшие в процессе приобретения (создания)

инвестиционного актива.

Прекратите включать проценты в стоимость актива с 1-го числа месяца,

следующего за месяцем приостановки приобретения (создания) актива, и

возобновите такое включение с 1-го числа месяца, следующего за месяцем

возобновления приобретения (создания) актива.

Нижний

Новгород

Нижний

Новгород

32.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИ6. Если на приобретение (создание) инвестиционного актива потрачены

средства займов (кредитов), которые получены на цели, не связанные с

таким приобретением (созданием), то проценты по этим заемным

средствам включайте в стоимость актива пропорционально доле

потраченных на приобретение (создание) актива средств в общей сумме

подлежащих возврату займов (кредитов), полученных на цели, не

связанные с приобретением (созданием) актива (п. 14 ПБУ 15/2008).

Нижний

Новгород

Нижний

Новгород

33.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПрактическая ситуация № 2

Организация в отчетном периоде получила заем на общие цели в размере

1 400 000 руб.

Из них на строительство торгового павильона было потрачено 600 000 руб.

Сумма процентов за отчетный период составила 168 000 руб.

В такой ситуации сумма процентов, которую организация должна включить в

стоимость инвестиционного актива, равна 72 000 руб. (168 000 руб. x (600 000

руб. / 1 400 000 руб.)).

Нижний

Новгород

Нижний

Новгород

34.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПроценты по займам (кредитам), которые не включаются в стоимость

инвестиционного актива, учитывайте в прочих расходах (п. 7 ПБУ 15/2008,

п. 11 ПБУ 10/99 "Расходы организации").

Проценты отражайте на отдельном субсчете, открытом к счету, на

котором учтена основная сумма долга, на конец каждого отчетного

периода и на дату возврата займа или кредита (п. 6 ПБУ 15/2008).

Нижний

Новгород

Нижний

Новгород

35.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИНачисление и уплату процентов отражайте бухгалтерскими записями:

Содержание операций

Дебет

Сумма начисленных

процентов по займу (кредиту)

включена в стоимость

инвестиционного актива

08

66Бухгалтерская справкапроценты

расчет

(67проценты)

Сумма начисленных

процентов по займу (кредиту)

отнесена на прочие расходы

91-2

66Бухгалтерская справкапроценты

расчет

(67проценты)

Уплачены проценты по займу 66-проценты

(кредиту)

(67проценты)

Кредит

51

(50)

Нижний

Новгород

Нижний

Новгород

Первичный документ

Выписка банка по

расчетному счету

(Расходный кассовый

ордер)

36.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учесть в расходах проценты по кредитам и займам

Начисляйте проценты по полученным займам и кредитам на последнее число

каждого месяца и на дату возврата займа.

Дата уплаты процентов значения не имеет.

Проценты за месяц рассчитывайте исходя из суммы долга, ставки по займу и

количества дней пользования займом в месяце.

День получения денег не учитывайте, день возврата - учитывайте (ст. 272

НК РФ, п. 6 ПБУ 15/2008, Письмо Минфина от 06.07.2020 N 03-03-07/58216).

Нижний

Новгород

Нижний

Новгород

37.

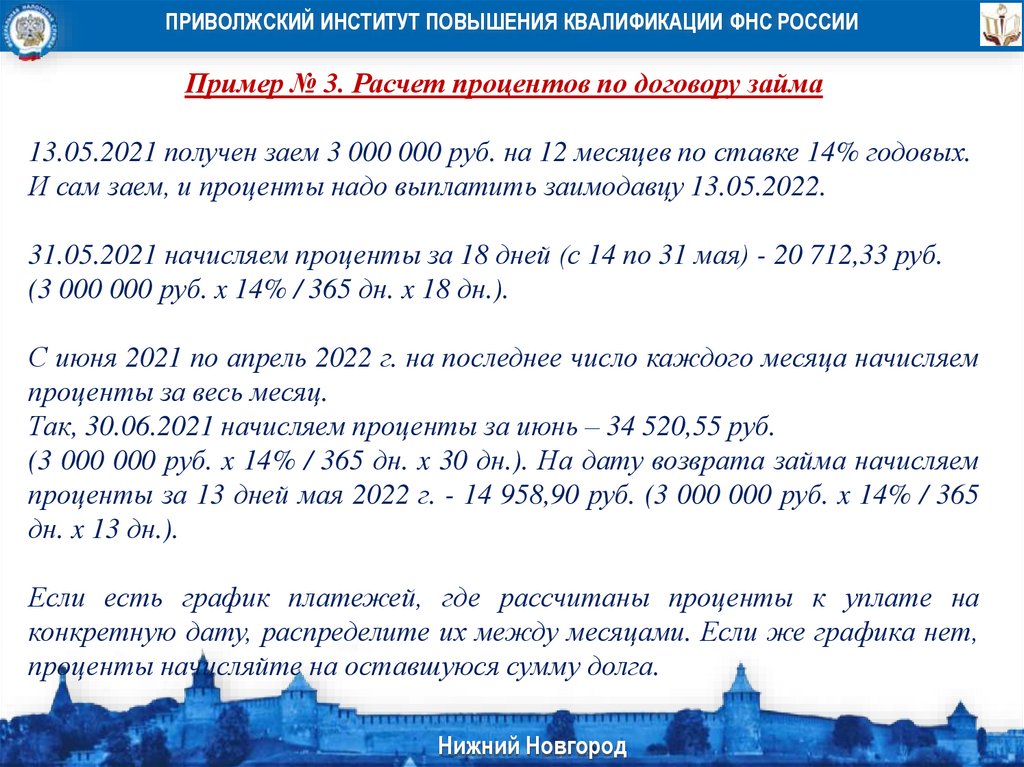

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 3. Расчет процентов по договору займа

13.05.2021 получен заем 3 000 000 руб. на 12 месяцев по ставке 14% годовых.

И сам заем, и проценты надо выплатить заимодавцу 13.05.2022.

31.05.2021 начисляем проценты за 18 дней (с 14 по 31 мая) - 20 712,33 руб.

(3 000 000 руб. x 14% / 365 дн. x 18 дн.).

С июня 2021 по апрель 2022 г. на последнее число каждого месяца начисляем

проценты за весь месяц.

Так, 30.06.2021 начисляем проценты за июнь – 34 520,55 руб.

(3 000 000 руб. x 14% / 365 дн. x 30 дн.). На дату возврата займа начисляем

проценты за 13 дней мая 2022 г. - 14 958,90 руб. (3 000 000 руб. x 14% / 365

дн. x 13 дн.).

Если есть график платежей, где рассчитаны проценты к уплате на

конкретную дату, распределите их между месяцами. Если же графика нет,

проценты начисляйте на оставшуюся сумму долга.

Нижний

Новгород

Нижний

Новгород

38.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 4. Начисление процентов по кредиту

13.05.2021 получен кредит 3 000 000 руб. на 24 месяца по ставке 14% годовых.

Кредит погашается равными долями - по 125 000 руб. 13-го числа каждого

месяца.

Одновременно уплачиваются проценты.

Первый раз начисляем проценты 31.05.2021 - за 18 дней (с 14 по 31 мая).

Рассчитываем их из всей суммы займа - получаем 20 712,33 руб. (3 000 000 руб. x

14% / 365 дн. x 18 дн.).

При расчете процентов за следующие месяцы учитываем уменьшение основного

долга. Так, 13.06.2021 - выходной, с 15.06.2021 долг уменьшается с 3 000 000 руб.

до 2 875 000 руб.

Поэтому проценты за первые 15 дней июня начисляем на 3 000 000 руб., за

оставшиеся 15 дней - на 2 875 000 руб. Проценты за июнь - 33 801,37 руб. (3 000

000 руб. x 14% / 365 дн. x 15 дн. + 2 875 000 руб. x 14% / 365 дн. x 15 дн.).

Нижний

Новгород

Нижний

Новгород

39.

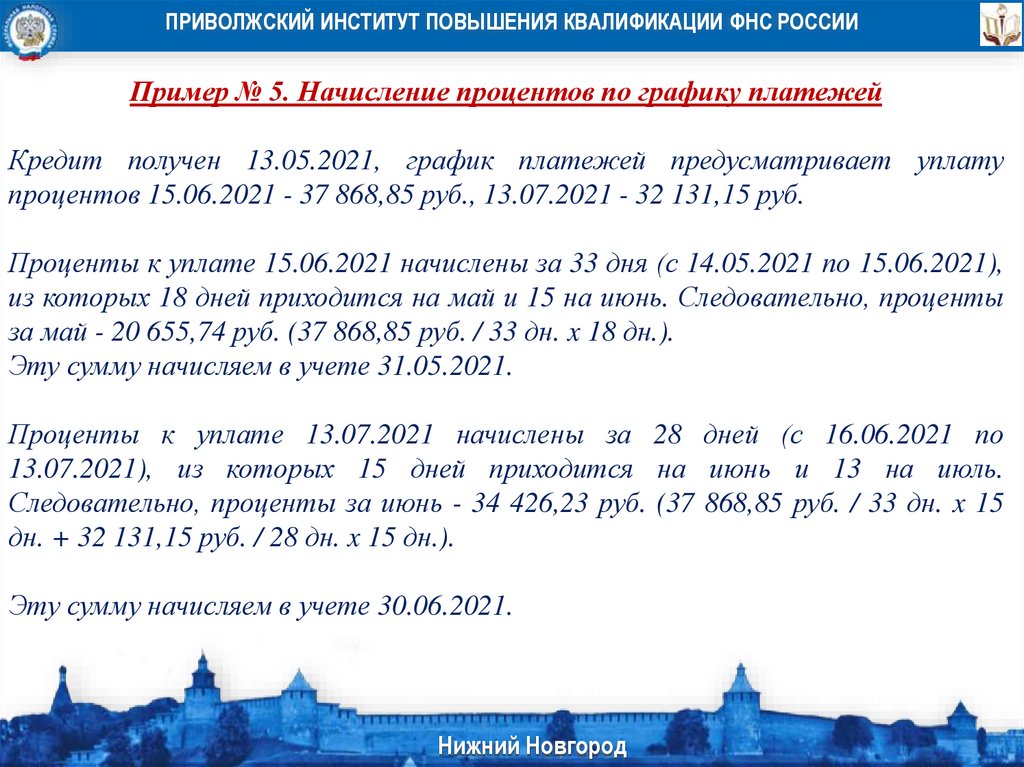

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 5. Начисление процентов по графику платежей

Кредит получен 13.05.2021, график платежей предусматривает уплату

процентов 15.06.2021 - 37 868,85 руб., 13.07.2021 - 32 131,15 руб.

Проценты к уплате 15.06.2021 начислены за 33 дня (с 14.05.2021 по 15.06.2021),

из которых 18 дней приходится на май и 15 на июнь. Следовательно, проценты

за май - 20 655,74 руб. (37 868,85 руб. / 33 дн. x 18 дн.).

Эту сумму начисляем в учете 31.05.2021.

Проценты к уплате 13.07.2021 начислены за 28 дней (с 16.06.2021 по

13.07.2021), из которых 15 дней приходится на июнь и 13 на июль.

Следовательно, проценты за июнь - 34 426,23 руб. (37 868,85 руб. / 33 дн. x 15

дн. + 32 131,15 руб. / 28 дн. x 15 дн.).

Эту сумму начисляем в учете 30.06.2021.

Нижний

Новгород

Нижний

Новгород

40.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИДля налога на прибыль проценты не нормируются - учитывайте их в

расходах полностью (пп. 2 п. 1 ст. 265 НК РФ).

Предельная величина процентов, признаваемых расходом, установлена

только по займам и кредитам, которые относятся к контролируемым

сделкам (Письмо Минфина от 19.09.2018 N 03-03-06/1/67126).

Проценты по полученному займу или кредиту начисляйте проводкой

Д 91 - К 66-проценты (67-проценты).

Если кредит или заем привлечены для покупки инвестиционного актива,

проценты по ним в бухучете включайте в первоначальную стоимость ОС.

Нижний

Новгород

Нижний

Новгород

41.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учитывать проценты по займам и кредитам

при расчете налога на прибыль

Заемщик признает проценты по займам и кредитам в составе

внереализационных расходов.

Заимодавец проценты по займам признает в составе внереализационных

доходов.

Нижний

Новгород

Нижний

Новгород

42.

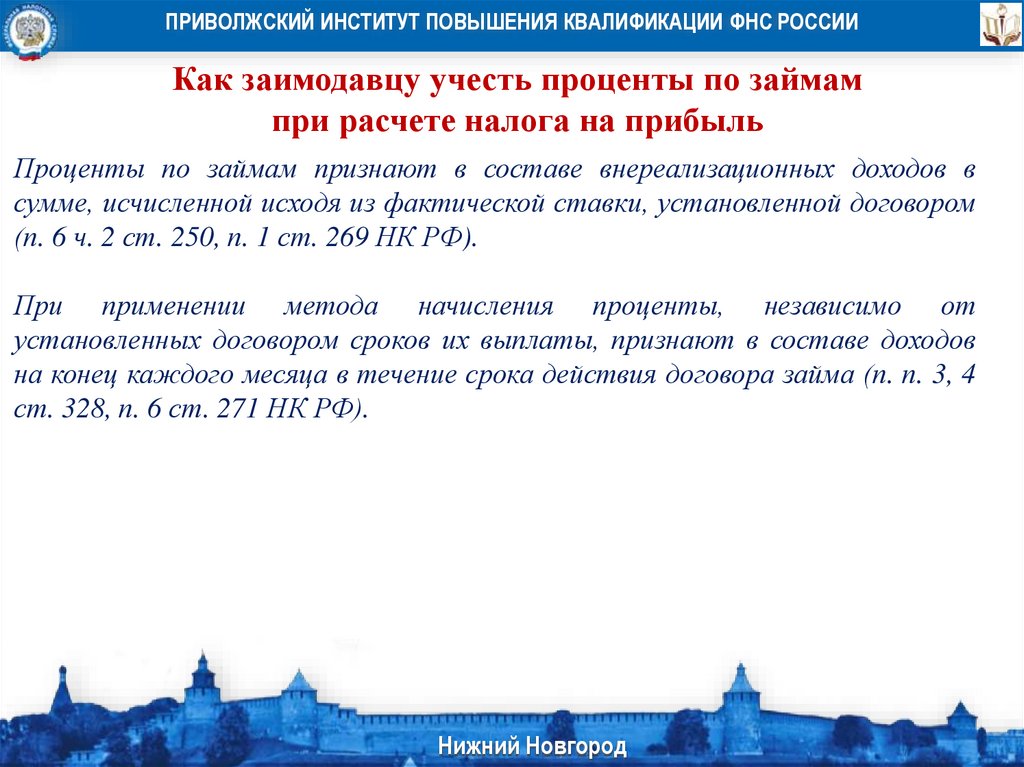

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак заимодавцу учесть проценты по займам

при расчете налога на прибыль

Проценты по займам признают в составе внереализационных доходов в

сумме, исчисленной исходя из фактической ставки, установленной договором

(п. 6 ч. 2 ст. 250, п. 1 ст. 269 НК РФ).

При применении метода начисления проценты, независимо от

установленных договором сроков их выплаты, признают в составе доходов

на конец каждого месяца в течение срока действия договора займа (п. п. 3, 4

ст. 328, п. 6 ст. 271 НК РФ).

Нижний

Новгород

Нижний

Новгород

43.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЕсли действие договора прекращается в течение календарного месяца, то

доход в виде процентов признают на дату прекращения действия договора

(п. 6 ст. 271 НК РФ).

При применении кассового метода доходы в виде процентов признают на

дату их фактического поступления на расчетный счет или в кассу

организации (п. 3 ст. 328, п. 2 ст. 273 НК РФ).

Нижний

Новгород

Нижний

Новгород

44.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИМожет ли заимодавец учесть в расходах проценты по кредиту (займу),

который направлен на выдачу беспроцентного займа?

Проценты по кредиту (займу), за счет которого выданы беспроцентные

займы третьим лицам, нельзя учесть в расходах. Такие затраты являются

экономически необоснованными

(Письма Минфина России от 10.11.2020 N 03-03-06/1/97719, УФНС России

по г. Москве от 28.02.2005 N 20-12/12463).

Есть и иной подход. Уплаченные проценты по кредитам можно включить в

состав расходов, если выдача беспроцентного займа обоснованна.

Например, она послужила получению прибыли либо заемные деньги

направили на развитие совместной деятельности.

Нижний

Новгород

Нижний

Новгород

45.

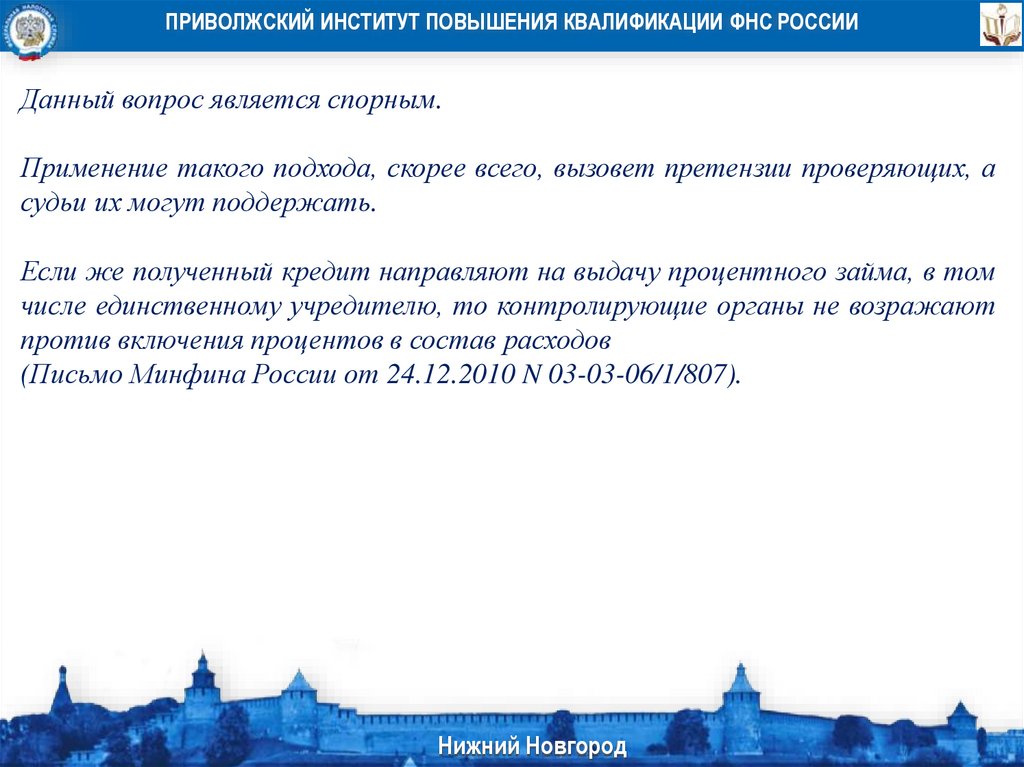

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИДанный вопрос является спорным.

Применение такого подхода, скорее всего, вызовет претензии проверяющих, а

судьи их могут поддержать.

Если же полученный кредит направляют на выдачу процентного займа, в том

числе единственному учредителю, то контролирующие органы не возражают

против включения процентов в состав расходов

(Письмо Минфина России от 24.12.2010 N 03-03-06/1/807).

Нижний

Новгород

Нижний

Новгород

46.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИМожет ли заимодавец учесть в расходах проценты

по кредиту (займу), который направлен на выдачу

беспроцентного займа дочерней организации?

Иногда организации за счет полученных кредитов (займов) финансируют

деятельность дочерних компаний (например, передают им кредитные

средства в качестве беспроцентного займа).

Эта ситуация может привести к спорам с налоговыми органами. Ведь, по их

мнению, расходы в виде процентов по таким кредитам (займам) учесть

нельзя.

Есть и иной подход. Уплаченные проценты по кредитам можно включить в

состав расходов, если организация обосновала выдачу беспроцентного займа

своей "дочке", например, возможностью получить от нее дивиденды.

Вместе с тем данный вопрос остается спорным. Применение такого подхода

может вызвать претензии проверяющих.

Нижний

Новгород

Нижний

Новгород

47.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак заемщику учитывать расходы в виде процентов

по займам и кредитам при расчете налога на прибыль?

Заемщик признает проценты

внереализационных расходов.

по

займам

и

кредитам

в

составе

Заимодавец проценты по займам признает в составе внереализационных

доходов.

Как заимодавцу учесть проценты по займам при расчете налога на прибыль

Проценты по займам признают в составе внереализационных доходов в

сумме, исчисленной исходя из фактической ставки, установленной договором

(п. 6 ч. 2 ст. 250, п. 1 ст. 269 НК РФ).

Нижний

Новгород

Нижний

Новгород

48.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри применении метода начисления проценты, независимо от установленных

договором сроков их выплаты, признают в составе доходов на конец каждого

месяца в течение срока действия договора займа

(п. п. 3, 4 ст. 328, п. 6 ст. 271 НК РФ).

Если действие договора прекращается в течение календарного месяца, то

доход в виде процентов признают на дату прекращения действия договора

(п. 6 ст. 271 НК РФ).

При применении кассового метода доходы в виде процентов признают на дату

их фактического поступления на расчетный счет или в кассу организации

(п. 3 ст. 328, п. 2 ст. 273 НК РФ).

Нижний

Новгород

Нижний

Новгород

49.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак рассчитывать проценты по займам и кредитам

для целей налогового учета

Проценты по займам и кредитам рассчитывают исходя из суммы долга,

установленной договором процентной ставки и числа календарных дней

пользования заемными средствами. Сумму процентов за месяц определяют по

формуле (при условии, что сумма долга и ставка в течение месяца не менялись):

Сумма

процентов

за месяц

Сумма

долга по

кредиту

(займу)

Годовая

процентная

ставка

365 (366)

дней

Нижний

Новгород

Нижний

Новгород

Число календарных

дней пользования

кредитом (займом) в

месяце

50.

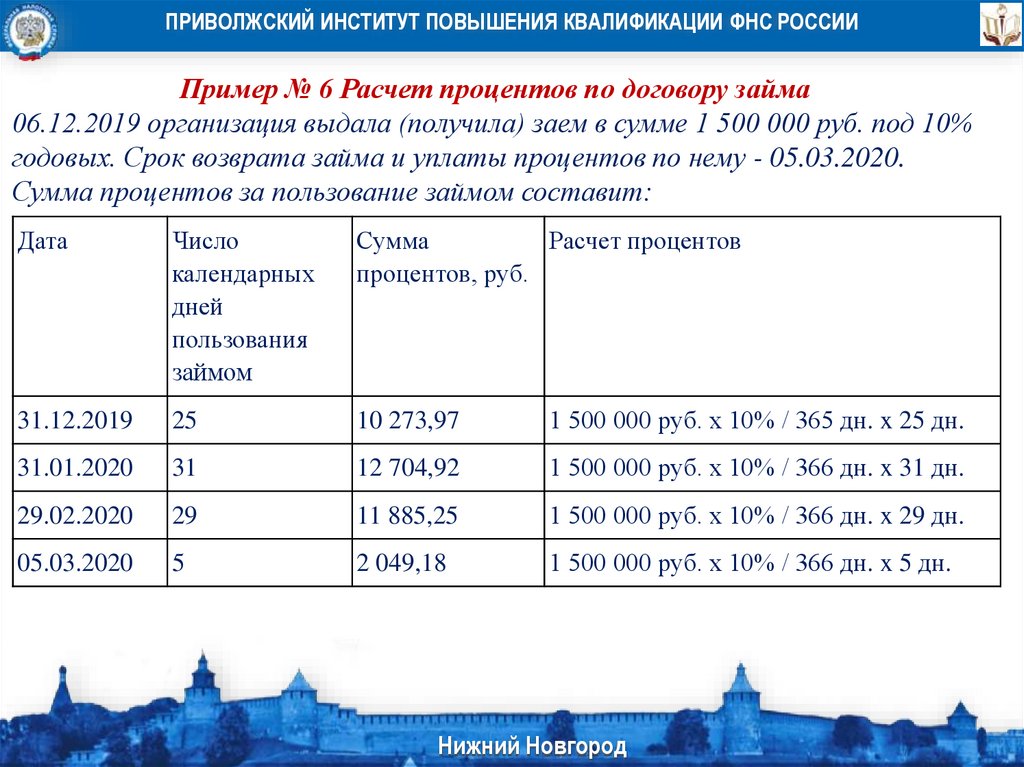

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 6 Расчет процентов по договору займа

06.12.2019 организация выдала (получила) заем в сумме 1 500 000 руб. под 10%

годовых. Срок возврата займа и уплаты процентов по нему - 05.03.2020.

Сумма процентов за пользование займом составит:

Дата

Число

календарных

дней

пользования

займом

Сумма

Расчет процентов

процентов, руб.

31.12.2019

25

10 273,97

1 500 000 руб. x 10% / 365 дн. x 25 дн.

31.01.2020

31

12 704,92

1 500 000 руб. x 10% / 366 дн. x 31 дн.

29.02.2020

29

11 885,25

1 500 000 руб. x 10% / 366 дн. x 29 дн.

05.03.2020

5

2 049,18

1 500 000 руб. x 10% / 366 дн. x 5 дн.

Нижний

Новгород

Нижний

Новгород

51.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 7 Расчет процентов по кредиту для целей налогового учета

19.12.2019 организация получила в банке кредит 4 860 000 руб. на 36 месяцев

под 11,8% годовых.

Сумма основного долга погашается равными долями - по 135 000 руб. 19-го

числа каждого месяца в течение срока действия договора.

Организация начисляет проценты на последнее число каждого месяца

исходя из ежемесячно уменьшающейся суммы основного долга.

Нижний

Новгород

Нижний

Новгород

52.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИДата

начисления

процентов

Сумма основного

долга, руб.

Число календарных Сумма

дней пользования процентов за

кредитом

период, руб.

Сумма

процентов на

дату

начисления,

руб.

31.12.2019

4 860 000,00

12

18 854,14

18 854,14

4 860 000,00

19

29 770,82

4 725 000,00

12

18 280,33

4 725 000,00

19

28 943,85

4 590 000,00

10

14 798,36

4 590 000,00

19

28 116,89

4 455 000,00

12

17 235,74

31.01.2020

29.02.2020

31.03.2020

и т.д.

Нижний

Новгород

Нижний

Новгород

48 051,15

43 742,21

45 352,63

53.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЧасто кредитный договор содержит график платежей с уже рассчитанными

суммами процентов, которые заемщик должен уплачивать на конкретную

дату каждого месяца в течение срока действия договора.

Как правило, эти даты - не последние числа календарных месяцев.

Поэтому для определения ежемесячных сумм процентов, которые можно

учесть в расходах, суммы процентов, подлежащие уплате в соответствии с

графиком платежей, необходимо распределить между месяцами, на которые

они приходятся.

Нижний

Новгород

Нижний

Новгород

54.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример № 8 Расчет процентов по кредиту,

которые уплачиваются по графику платежей

19.12.2019 организация получила в банке кредит в размере 4 860 000 руб. на 36

месяцев под 11,8% годовых.

Кредитным договором установлено, что сумма основного долга погашается

равными долями в течение срока действия договора одновременно с уплатой

процентов 19-го числа каждого месяца.

Уплачивать проценты необходимо в следующих размерах:

19.01.2020 - 48 624,96 руб.;

19.02.2020 - 47 224,18 руб.;

19.03.2020 - 42 915,25 руб.;

19.04.2020 - 44 525,66 руб.

и т.д.

Нижний

Новгород

Нижний

Новгород

55.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИСуммы процентов, подлежащие уплате 19-го числа каждого месяца,

распределяются в следующем порядке.

Сумма процентов, подлежащих уплате 19.01.2020, рассчитана за 31 день, из

них 12 дней приходится на декабрь 2019 г. и 19 дней - на январь 2020 г.

Следовательно, проценты нужно распределить между декабрем 2019 г. и

январем 2020 г. в суммах:

18 822,57 руб. (48 624,96 руб. / 31 дн. x 12 дн.) - за декабрь 2019 г.;

29 802,39 руб. (48 624,96 руб. - 18 822,57 руб.) - за январь 2020 г.

Нижний

Новгород

Нижний

Новгород

56.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИАналогичным образом необходимо распределить проценты за остальные периоды.

Срок уплаты

процентов

согласно

графику

платежей

19.01.2020

19.02.2020

19.03.2020

19.04.2020

Сумма

процентов к

уплате, руб.

Число

календарных

дней

пользования

кредитом

Сумма процентов

за период, руб.

48 624,96

12

18 822,57

48 624,96 руб. / 31 дн. x 12 дн. 31.12.2019

19

29 802,39

48 624,96 руб. - 18 822,57 руб. 31.01.2020

12

18 280,33

47 224,18 руб. / 31 дн. x 12 дн.

19

28 943,85

47 224,18 руб. - 18 280,33 руб. 29.02.2020

10

14 798,36

42 915,25 руб. / 29 дн. x 10 дн.

19

28 116,89

42 915,25 руб. - 14 798,36 руб. 31.03.2020

12

17 235,74

44 525,66 руб. / 31 дн. x 12 дн.

19

27 289,92

44 525,66 руб. - 17 235,74 руб. 30.04.2020

47 224,18

42 915,25

44 525,66

Расчет процентов

и т.д.

Нижний

Новгород

Нижний

Новгород

Дата признания

процентов в

учете

57.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИТаким образом, суммы процентов, которые можно признать в составе

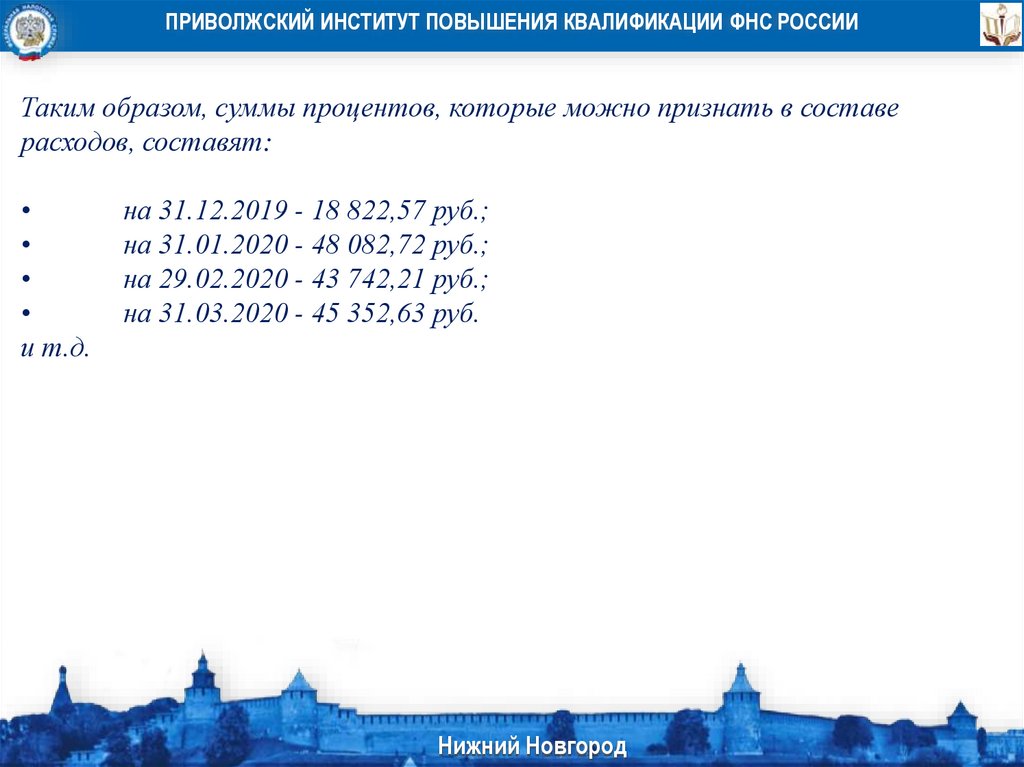

расходов, составят:

и т.д.

на 31.12.2019 - 18 822,57 руб.;

на 31.01.2020 - 48 082,72 руб.;

на 29.02.2020 - 43 742,21 руб.;

на 31.03.2020 - 45 352,63 руб.

Нижний

Новгород

Нижний

Новгород

58.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПорядок учета процентов по кредитам в 2021 году

С 2016 года по отменено нормирование расходов в виде процентов по долговым

обязательствам в целях налогообложения. Проценты по кредиту, принимаемые для

налогообложения в 2020 году, учитываются в расходах исходя из фактической

ставки. Аналогичное правило предусмотрено и в отношении доходов.

Нижний

Новгород

Нижний

Новгород

59.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИИсключение. По долговым обязательствам, возникшим в результате совершения

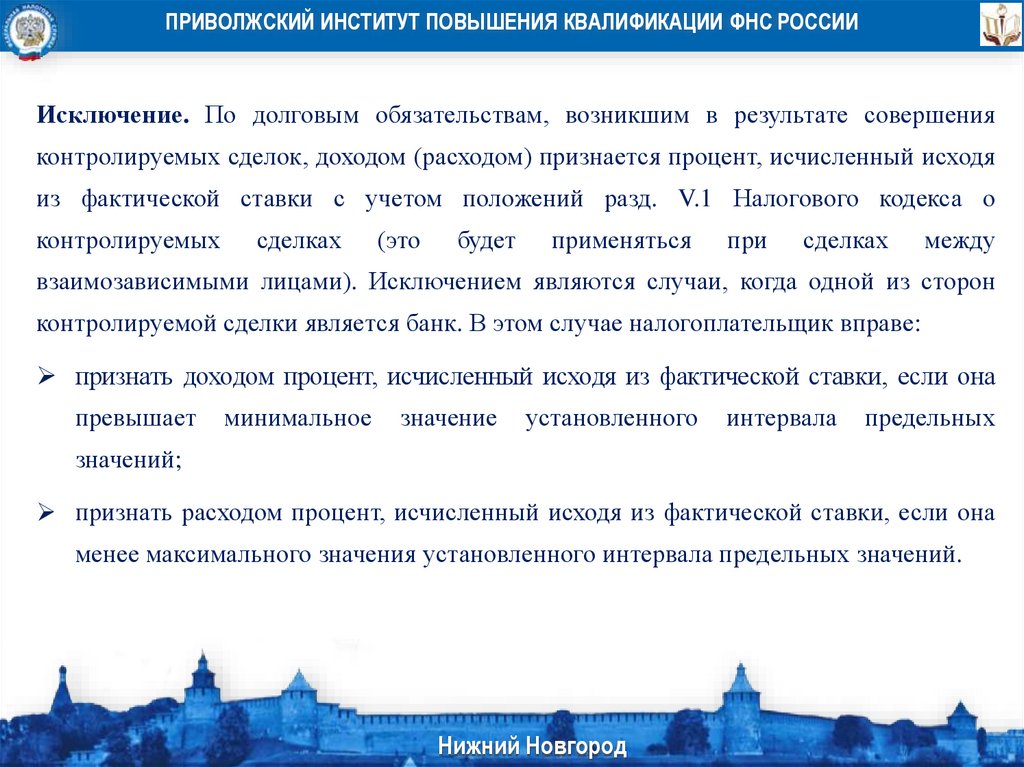

контролируемых сделок, доходом (расходом) признается процент, исчисленный исходя

из фактической ставки с учетом положений разд. V.1 Налогового кодекса о

контролируемых

сделках

(это

будет

применяться

при

сделках

между

взаимозависимыми лицами). Исключением являются случаи, когда одной из сторон

контролируемой сделки является банк. В этом случае налогоплательщик вправе:

признать доходом процент, исчисленный исходя из фактической ставки, если она

превышает

минимальное

значение

установленного

интервала

предельных

значений;

признать расходом процент, исчисленный исходя из фактической ставки, если она

менее максимального значения установленного интервала предельных значений.

Нижний

Новгород

Нижний

Новгород

60.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри этом, например, по рублевым долговым обязательствам такой интервал составляет

от 75 до 180% ставки рефинансирования Банка России. По долговым обязательствам,

оформленным в евро, — от Европейской межбанковской ставки предложения

(EURIBOR) в евро, увеличенной на 4 процентных пункта, до ставки EURIBOR в евро,

увеличенной на 7 процентных пунктов.

Какая сделка признается контролируемой, сказано в статье 105.14 НК РФ.

Нижний

Новгород

Нижний

Новгород

61.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПример нормирования процентов в 2021 году

11 февраля организация получила кредит в сумме 1 000 000 руб. на 12 мес. под 15%

годовых. Проценты уплачиваются ежемесячно в последний день месяца. Покажем,

как учесть проценты в 1 квартале.

В 1 квартале организация расходы в виде процентов признает дважды:

28 февраля — в сумме 6 986,30 руб. (1 000 000 руб. x 15% x 17 дн. / 365 дн.);

31 марта — в сумме 12 739,73 руб. (1 000 000 руб. x 15% x 31 дн. / 365 дн.).

Нижний

Новгород

Нижний

Новгород

62.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак определить сумму процентов по займу, если ставка не указана в договоре

Если в договоре займа нет условия о процентах, их нужно считать по ставке

рефинансирования, действующей на день возврата денег (п. 1 ст. 809 ГК РФ). Так

что, если вы заключили именно такой договор, требуйте от заемщика, который

вернул вам долг в 2021 году, проценты по ставке рефинасирования (она приравнена

к ключевой ставке).

Или, наоборот, заплатите проценты по этой ставке, если ваша фирма выступает в

качестве заемщика.

Договор займа может быть беспроцентным.

Если заимодавец решил не брать проценты, это нужно четко прописать в договоре.

Иначе заем будет считаться процентным (п. 1 ст. 809 ГК РФ).

Нижний

Новгород

Нижний

Новгород

63.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПроценты по договору займа можно простить

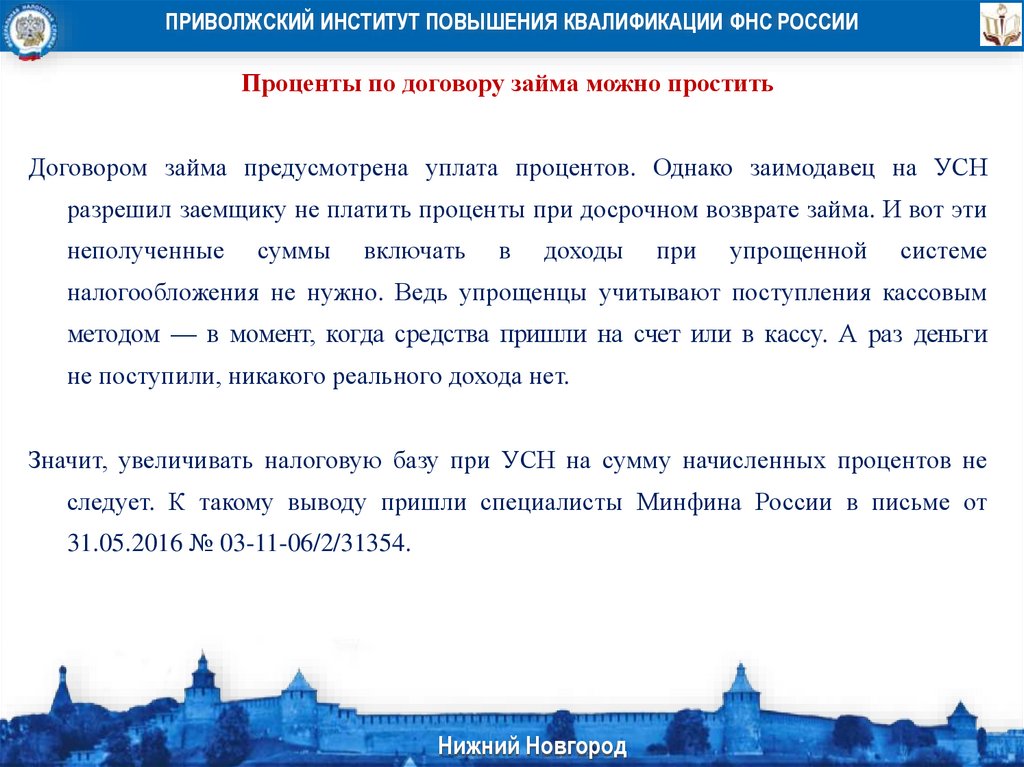

Договором займа предусмотрена уплата процентов. Однако заимодавец на УСН

разрешил заемщику не платить проценты при досрочном возврате займа. И вот эти

неполученные

суммы

включать

в

доходы

при

упрощенной

системе

налогообложения не нужно. Ведь упрощенцы учитывают поступления кассовым

методом — в момент, когда средства пришли на счет или в кассу. А раз деньги

не поступили, никакого реального дохода нет.

Значит, увеличивать налоговую базу при УСН на сумму начисленных процентов не

следует. К такому выводу пришли специалисты Минфина России в письме от

31.05.2016 № 03-11-06/2/31354.

Нижний

Новгород

Нижний

Новгород

64.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЗаймы между взаимозависимыми лицами: налоговые последствия

Беспроцентные займы между взаимозависимыми российскими организациями

и гражданами на налог на прибыль не влияют.

Заимодавец не признает ни доходов, ни расходов.

У заемщика нет экономии на процентах

(Письмо Минфина от 23.03.2017 N 03-03-РЗ/16846).

Процентные займы могут быть контролируемыми сделками, но в очень редких

случаях.

Например, когда годовая сумма доходов по всем сделкам с взаимозависимым

нерезидентом больше 60 млн руб.

О таких займах надо уведомить ИФНС

Нижний

Новгород

Нижний

Новгород

65.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЕсли проценты по контролируемому займу меньше 75% ставки

рефинансирования, заимодавец должен признавать в доходах проценты,

начисленные не по фактической, а по рыночной ставке

(п. 1.1 ст. 269 НК РФ).

Проценты по неконтролируемым займам взаимозависимые лица учитывают

как обычно. Заемщик полностью включает их в расходы, а заимодавец

признает доходы.

НДФЛ с матвыгоды по займам, выданным взаимозависимым физлицам,

считайте в общем порядке.

Нижний

Новгород

Нижний

Новгород

66.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУчет долговых обязательств при налогообложении прибыли

Доходами и расходами по долговым обязательствам являются проценты,

которые должник выплачивает кредитору.

Сумма основного долга (как при выдаче, так и при возврате займа) доходом

(расходом) не является.

При методе начисления проценты учитываются в доходах (расходах)

ежемесячно, а при кассовом методе - на дату зачисления (списания)

денежных средств либо на момент передачи имущества.

Нижний

Новгород

Нижний

Новгород

67.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЧто понимается под долговыми обязательствами

Под долговыми обязательствами понимаются кредиты, товарные и

коммерческие кредиты, займы, банковские счета и вклады, а также иные

заимствования вне зависимости от способа их оформления (п. 1 ст. 269 НК РФ).

В том числе долговые обязательства могут быть оформлены ценными бумагами

(пп. 10 п. 1 ст. 251, пп. 2 п. 1 ст. 265 НК РФ).

Не являются долговыми обязательствами, в частности, банковская гарантия,

аккредитив.

Нижний

Новгород

Нижний

Новгород

68.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учесть доходы и расходы по долговым

обязательствам при налогообложении прибыли

Доходы по долговым обязательствам - это проценты, которые кредитор

(заимодавец, вкладчик и пр.) получает от должника (п. 6 ст. 250, п. 1 ст.

269 НК РФ). Порядок учета доходов в виде процентов зависит от того,

какой метод учета вы применяете, а также от вида долгового

обязательства.

Не возникает дохода (пп. 10 п. 1 ст. 251 НК РФ):

у кредитора при получении денежных средств (иного имущества) в

счет погашения основной суммы долга;

у должника при получении самого займа (денежных средств, иного

имущества).

Нижний

Новгород

Нижний

Новгород

69.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИРасходы по долговым обязательствам - это проценты, которые должник

(заемщик, банк, принявший деньги во вклад, и др.) выплачивает кредитору

(пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ). Порядок учета расходов в виде

процентов зависит от того, какой метод учета вы применяете, а также

от вида долгового обязательства. Важно: не всегда выплаченные проценты

вы вправе списать в расходы в полной сумме (ст. 269, п. 8 ст. 270 НК РФ).

Нижний

Новгород

Нижний

Новгород

70.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИНе являются расходом денежные средства и иное имущество, которые

(п. 12 ст. 270 НК РФ):

кредитор передает должнику по договору кредита, займа (иному

долговому обязательству);

должник передает кредитору в счет погашения основной суммы

долга.

Нижний

Новгород

Нижний

Новгород

71.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учесть доходы в виде процентов по долговым

обязательствам для целей налога на прибыль

Доходом кредитора по долговому обязательству являются проценты,

которые выплачивает должник. Начисленные проценты включите во

внереализационные доходы (п. 6 ст. 250 НК РФ).

Момент признания процентов в доходах зависит от метода учета.

При методе начисления доход вы признаете в том периоде, к которому он

относится. Дата фактического получения дохода значения не имеет.

Если срок действия долгового обязательства приходится более чем на один

отчетный (налоговый) период, проценты вы должны признавать в доходах на

конец каждого месяца. А в месяце, когда договор прекратил действие (в том

числе при досрочном расторжении), - на дату прекращения договора. Это

следует из п. п. 1, 6 ст. 271, п. п. 3, 4 ст. 328 НК РФ.

Нижний

Новгород

Нижний

Новгород

72.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри кассовом методе поступившие от заемщика проценты отразите в

доходах на дату их фактического зачисления на счет в банке, а при ином

способе погашения - на момент такого погашения (например, при получении

имущества)

(п. 2 ст. 273 НК РФ).

Размер дохода в виде процентов, как правило, вы определяете исходя из их

фактической ставки по договору (п. 1 ст. 269 НК РФ).

Проценты по контролируемым сделкам признаются доходом по общим

правилам, если ставка процента выше минимального значения интервала,

установленного п. 1.2 ст. 269 НК РФ.

В остальных случаях проценты по контролируемым сделкам признаются

доходом по рыночной ставке, определенной по правилам разд. V.1 НК РФ (п.

1.1 ст. 269 НК РФ).

Нижний

Новгород

Нижний

Новгород

73.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учесть расходы в виде процентов

по долговым обязательствам

Расходом должника по долговому обязательству являются проценты,

выплачиваемые кредитору, при условии, что заемные средства были

использованы в деятельности, направленной на получение дохода (п. 1 ст. 252,

пп. 2 п. 1 ст. 265 НК РФ).

По общему правилу проценты учитываются во внереализационных расходах в

полной сумме (пп. 2 п. 1 ст. 265, п. 1 ст. 269 НК РФ).

Нижний

Новгород

Нижний

Новгород

74.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИВ особом порядке в расходы принимаются проценты:

по контролируемой задолженности. Такие проценты могут

включаться в расходы исходя из предельных размеров.

Сверх предельного размера проценты учесть нельзя, они приравниваются к

выплаченным дивидендам (п. п. 5, 6 ст. 269, п. 8 ст. 270 НК РФ);

по контролируемым сделкам. Их вы можете признать в расходах в

полном объеме, если ставка процента меньше максимального значения

интервала, установленного п. 1.2 ст. 269 НК РФ. В остальных случаях

проценты по контролируемым сделкам признаются расходом по рыночной

ставке, определенной по правилам разд. V.1 НК РФ (п. 1.1 ст. 269 НК РФ).

Момент признания процентов в расходах зависит от метода учета.

Нижний

Новгород

Нижний

Новгород

75.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри методе начисления. Если срок действия долгового обязательства

приходится более чем на один отчетный (налоговый) период, проценты вы

должны признавать в расходах на конец каждого месяца. А в месяце, когда

договор прекратил действие (в том числе при досрочном расторжении), - на

дату прекращения договора.

Это следует из п. 8 ст. 272, п. п. 3, 4 ст. 328 НК РФ.

При кассовом методе. Проценты, выплаченные по долговому обязательству,

вы отразите в расходах на дату их фактического списания со счета в банке,

а при ином способе погашения - на момент погашения (например, на момент

передачи имущества) (пп. 1 п. 3 ст. 273 НК РФ).

Нижний

Новгород

Нижний

Новгород

76.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИФинансовая помощь учредителя: учет, налоги, риски

Безвозмездную финансовую помощь учредителя не надо учитывать в

доходах, если его доля в уставном капитале не менее 50% и он не офшорная

компания. В других ситуациях включите деньги учредителя в доходы на дату

получения (ст. ст. 250, 251 НК РФ).

Проводка у организации при получении финансовой помощи

Д 51 - К 83.09

Поступила финансовая помощь от учредителя

Счет 83.09 - Другие источники

Подчинен счету «Добавочный капитал» (83).

Тип счета: Пассивный.

Описание счета «Другие источники»

Субсчет 83.09 «Другие источники» используют для учета операций, связанных с прочими источниками формирования добавочного

капитала (кроме эмиссионного дохода от продажи акций).

На субсчете 83.09 отражают:

суммы курсовых разниц, связанных с формированием уставного капитала акционерного общества;

нераспределенную прибыль, направленную на покрытие расходов капитальных инвестиций;

средства, поступившие из государственного бюджета на финансирование долгосрочных капитальных вложений.

Аналитический учет субсчете 83.09 организовывается в разрезе каждого отдельного источника поступлений в уставный капитал.

Нижний

Новгород

Нижний

Новгород

77.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИУчредитель перечисленную финансовую помощь для налога на прибыль не

учитывает (ст. 270 НК РФ).

Проводка у учредителя при оказании финансовой помощи

Д 91 - К 51

Перечислена финансовая помощь

Счет 91 "Прочие доходы и расходы"

Счет 51 "Расчетные счета"

Нижний

Новгород

Нижний

Новгород

78.

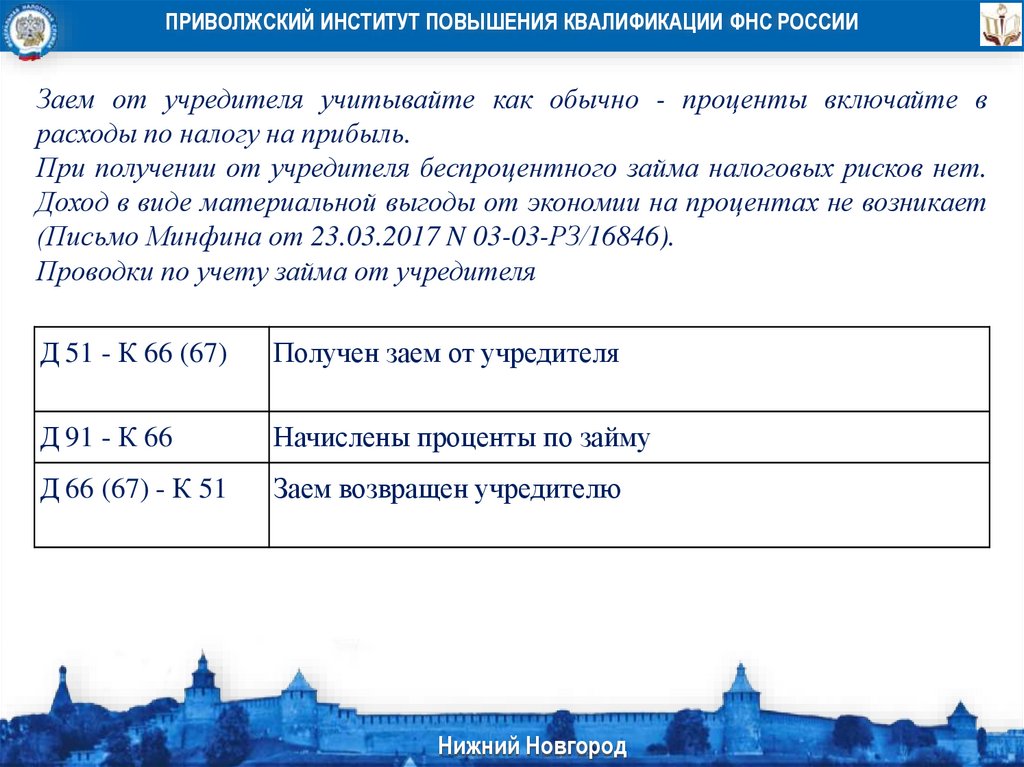

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИЗаем от учредителя учитывайте как обычно - проценты включайте в

расходы по налогу на прибыль.

При получении от учредителя беспроцентного займа налоговых рисков нет.

Доход в виде материальной выгоды от экономии на процентах не возникает

(Письмо Минфина от 23.03.2017 N 03-03-РЗ/16846).

Проводки по учету займа от учредителя

Д 51 - К 66 (67)

Получен заем от учредителя

Д 91 - К 66

Начислены проценты по займу

Д 66 (67) - К 51

Заем возвращен учредителю

Нижний

Новгород

Нижний

Новгород

79.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри прощении долга учредителем по общему правилу надо включить в

доходы сумму, которую вам не придется возвращать. Но есть и

исключения. Так, если учредитель с долей не менее 50% простил вам долг по

займу, доходом будут только начисленные, но не уплаченные проценты.

Сам заем в доходы не включайте (Письма Минфина от 14.12.2015 N 03-0307/72930, от 30.09.2013 N 03-03-06/1/40367).

Проводка при прощении долга учредителем

Д 66 (67, 60) - К 83.09 Долг перед учредителем прощен

Нижний

Новгород

Нижний

Новгород

80.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИВклад в имущество ООО передающая сторона в расходах не учитывает

(ст. 270 НК РФ).

Д 58 - К 51

Передан вклад в имущество

ООО полученный вклад в имущество в налоговом и бухгалтерском учете в

доходы не включает

(ст. 251 НК РФ, Приложение к Письму Минфина от 28.12.2016 N 07-0409/78875).

Д 51 - К 83.09

Получен вклад в имущество

Нижний

Новгород

Нижний

Новгород

81.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБеспроцентный заем: налоговые последствия

Беспроцентный заем между российскими организациями не влияет на

налог на прибыль ни у одной из сторон. Заимодавец не признает ни доходов,

ни расходов, а у заемщика нет экономии на процентах (Письма Минфина

от 23.03.2017 N 03-03-РЗ/16846, ФНС от 15.02.2018 N СД-4-3/3027@).

Беспроцентный заем от физического лица также не несет никаких

налоговых рисков. У организации-заемщика нет экономии на процентах.

Если организация выдала беспроцентный заем работнику или

взаимозависимому физлицу, придется считать НДФЛ с матвыгоды от

экономии на процентах.

Нижний

Новгород

Нижний

Новгород

82.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак заемщику учитывать займы и кредиты в иностранной валюте

Допустим, организация получила заем (кредит) в иностранной валюте, то

сумму каждой операции по этой сделке в бухгалтерском и налоговом учете

ей придется пересчитывать в рубли по официальному курсу Банка России.

Необходимо будет также регулярно переоценивать по текущему курсу

задолженность по возврату займа и по уплате процентов.

Возникающие при пересчете курсовые разницы нужно будет учитывать в

доходах или расходах.

Нижний

Новгород

Нижний

Новгород

83.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак учитывать получение и возврат займа (кредита)

в иностранной валюте

В бухгалтерском учете полученный валютный заем (кредит) отражайте

как кредиторскую задолженность (п. 2 ПБУ 15/2008 "Учет расходов по

займам и кредитам"):

на счете 66 "Расчеты по краткосрочным кредитам и займам", если

заем (кредит) выдан на срок не более 12 месяцев;

на счете 67 "Расчеты по долгосрочным кредитам и займам", если

заем (кредит) выдан на срок более 12 месяцев.

Нижний

Новгород

Нижний

Новгород

84.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБухгалтерские записи по получению и возврату займа (кредита) сделайте в

валюте займа (кредита) и в рублях (п. 20 ПБУ 3/2006 "Учет активов и

обязательств, стоимость которых выражена в иностранной валюте").

Для этого пересчитайте сумму полученного займа (кредита) в рубли по

курсу Банка России на дату зачисления иностранной валюты на ваш

валютный счет. А при возврате займа (кредита) пересчитайте сумму

валюты, списанной с вашего валютного счета, по курсу Банка России на

дату списания (п. п. 4, 5, 6, 7 ПБУ 3/2006, Приложение к ПБУ 3/2006).

Сумму кредиторской задолженности по займу (кредиту) в валюте также

нужно пересчитывать по курсу Банка России на каждую отчетную дату

(п. п. 7, 8 ПБУ 3/2006).

Нижний

Новгород

Нижний

Новгород

85.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИКак в налоговом учете отражаются проценты с условием о

капитализации по займам (кредитам) на основные средства?

Вне зависимости от условия о капитализации процентов в налоговом учете

проценты по займам (кредитам) на основные средства начисляются

ежемесячно. В первоначальную стоимость ОС проценты не включаются.

В бухгалтерском учете проценты по займам, причитающиеся к оплате

заимодавцу (кредитору) при осуществлении инвестиций на сооружение

основного средства, включаются в первоначальную стоимость основного

средства в течение срока займа (кредитного договора) объекта основных

средств (п. п. 7 и 8 Положения по бухгалтерскому учету "Учет расходов по

займам и кредитам" (ПБУ 15/2008) (утв. Приказом Минфина России от

06.10.2008 N 107н)).

Нижний

Новгород

Нижний

Новгород

86.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПервоначальная стоимость основного средства определяется как сумма

расходов на его приобретение, сооружение, изготовление, доставку и

доведение до состояния, в котором оно пригодно для использования (за

исключением НДС и акцизов), кроме случаев, предусмотренных Налоговым

кодексом РФ (ст. 257 НК РФ).

Вместе с тем на основании пп. 2 п. 1 ст. 265 НК РФ к внереализационным

расходам относятся расходы в виде процентов по долговым обязательствам

любого вида.

Нижний

Новгород

Нижний

Новгород

87.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИТаким образом, для целей расчета налога на прибыль расходы в виде

процентов по кредитам, займам и иным долговым обязательствам не

учитываются в первоначальной стоимости (измененной стоимости)

основного средства, а учитываются в составе внереализационных расходов

(Письмо Минфина России от 10.03.2015 N 03-03-10/12339 (направлено

Письмом ФНС России от 23.03.2015 N ГД-4-3/4568@)).

Нижний

Новгород

Нижний

Новгород

88.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИПри этом по договору займа, срок действия которого приходится более чем

на один отчетный (налоговый) период, сумма процентов относится на

расходы на конец каждого месяца соответствующего отчетного

(налогового) периода независимо от даты (сроков) таких выплат,

предусмотренных договором (п. 8 ст. 272, п. 4 ст. 328 НК РФ, Письмо

Минфина России от 20.12.2019 N 03-03-06/1/99947).

То есть вне зависимости от условия о капитализации процентов в налоговом

учете они начисляются ежемесячно.

Нижний

Новгород

Нижний

Новгород

89.

ПРИВОЛЖСКИЙ ИНСТИТУТ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ ФНС РОССИИБлагодарю за внимание!

Нижний

Новгород

Нижний

Новгород