Финансы

ФинансыПохожие презентации:

Решение задач из олимпиады. Высшая проба Основы бизнеса

1.

Решение задач из олимпиадыВысшая проба Основы бизнеса

Факультетский день Менеджмент

2.

Основнаяформула

Выручка – затраты =

прибыль

3.

РасходыКапитальные

(инвестиционные)

Операционные

(текущие)

Постоянные

Переменные

4.

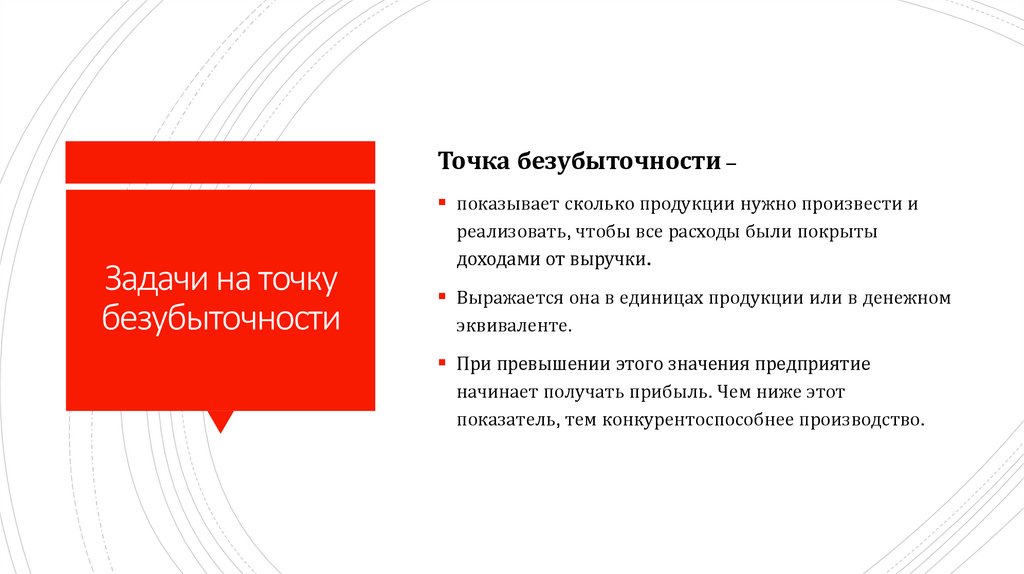

Точка безубыточности –показывает сколько продукции нужно произвести и

Задачи на точку

безубыточности

реализовать, чтобы все расходы были покрыты

доходами от выручки.

Выражается она в единицах продукции или в денежном

эквиваленте.

При превышении этого значения предприятие

начинает получать прибыль. Чем ниже этот

показатель, тем конкурентоспособнее производство.

5.

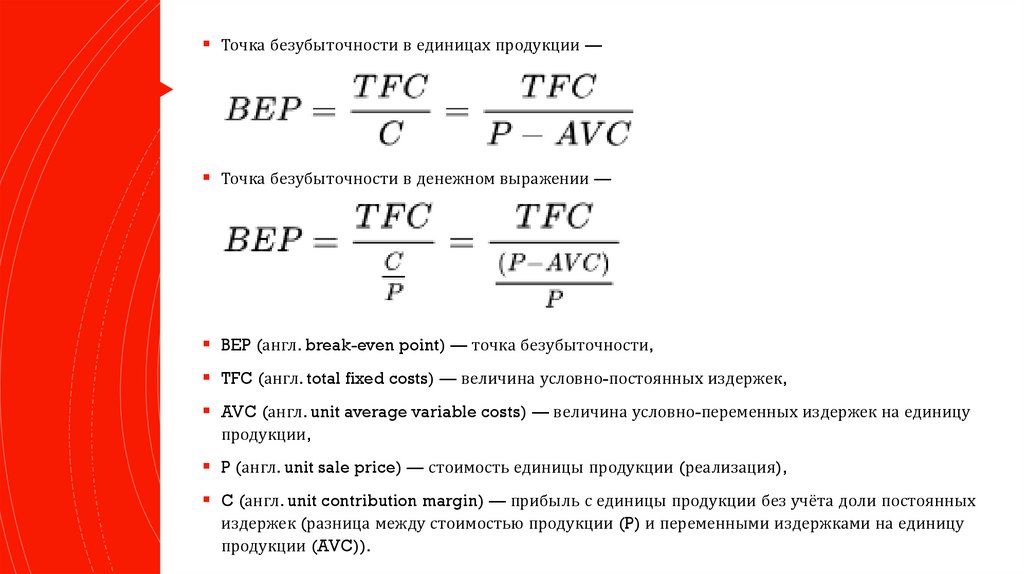

Точка безубыточности в единицах продукции —Точка безубыточности в денежном выражении —

BEP (англ. break-even point) — точка безубыточности,

TFC (англ. total fixed costs) — величина условно-постоянных издержек,

AVC (англ. unit average variable costs) — величина условно-переменных издержек на единицу

продукции,

P (англ. unit sale price) — стоимость единицы продукции (реализация),

C (англ. unit contribution margin) — прибыль с единицы продукции без учёта доли постоянных

издержек (разница между стоимостью продукции (P) и переменными издержками на единицу

продукции (AVC)).

6.

Например, если совокупные постоянные издержкиПример

составляют 500 тыс. р., переменные издержки в расчете

на единицу продукции 15 р., а продастся этот товар по

цене 20 р. за штуку, то точка безубыточности равна:

BEP = 500 /(20 -15) = 100 тыс. шт.

BEP = 500 /((20 -15)/20) = 2000 р.

7.

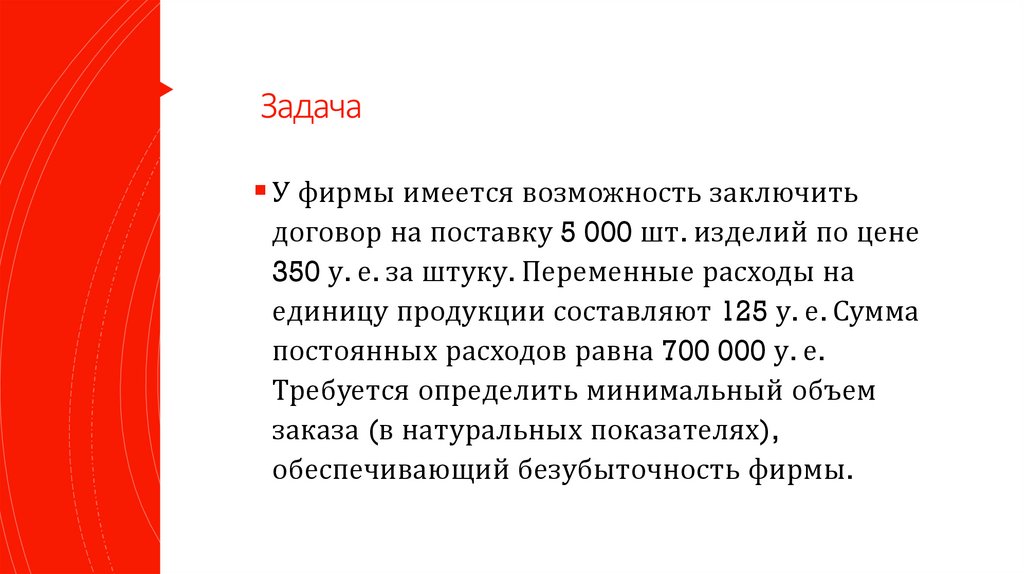

ЗадачаУ фирмы имеется возможность заключить

договор на поставку 5 000 шт. изделий по цене

350 у. е. за штуку. Переменные расходы на

единицу продукции составляют 125 у. е. Сумма

постоянных расходов равна 700 000 у. е.

Требуется определить минимальный объем

заказа (в натуральных показателях),

обеспечивающий безубыточность фирмы.

8.

Коэффициент использования оборудования – этопараметр экономического анализа деятельности

организации, характеризующий оценку загруженности

его оборудования.

Коэффициент

использования

оборудования

Формула расчета коэффициента использования

оборудования:

k = Тф / Тн, где

k - коэффициент использования оборудования;

Тф - фактически отработанное оборудованием время в

часах;

Тн - нормативный фонд времени в часах.

9.

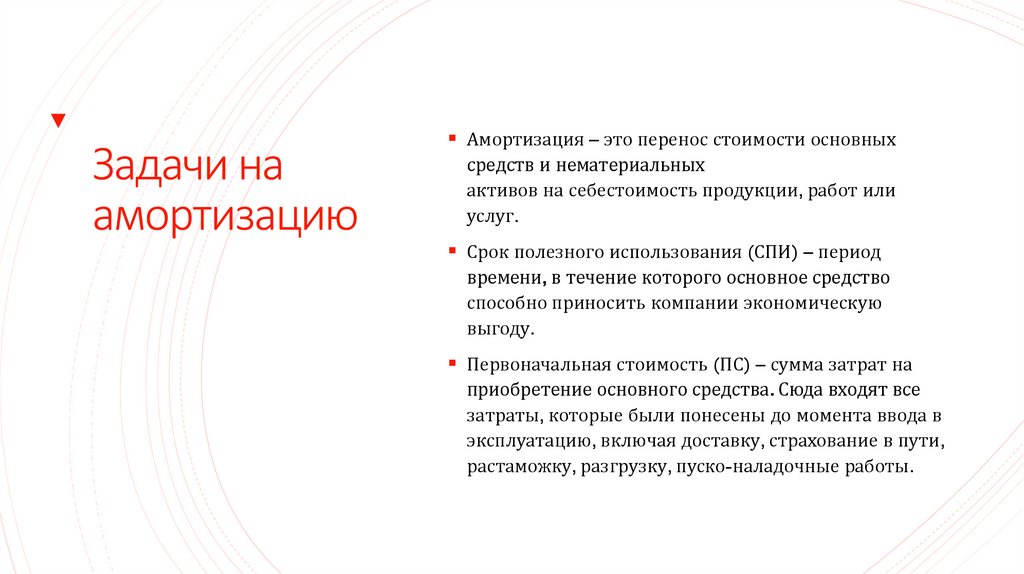

Задачи наамортизацию

Амортизация – это перенос стоимости основных

средств и нематериальных

активов на себестоимость продукции, работ или

услуг.

Срок полезного использования (СПИ) – период

времени, в течение которого основное средство

способно приносить компании экономическую

выгоду.

Первоначальная стоимость (ПС) – сумма затрат на

приобретение основного средства. Сюда входят все

затраты, которые были понесены до момента ввода в

эксплуатацию, включая доставку, страхование в пути,

растаможку, разгрузку, пуско-наладочные работы.

10.

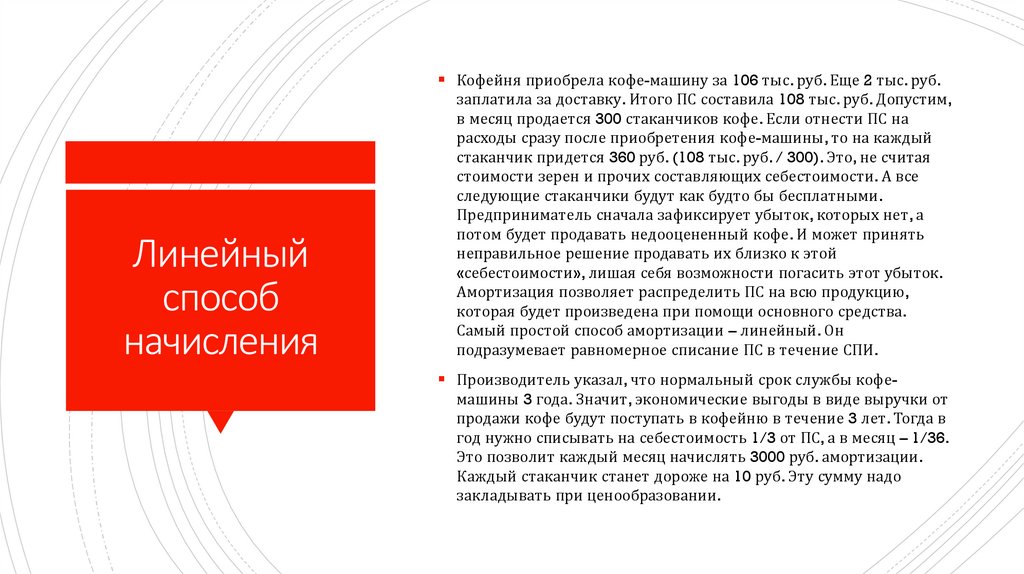

Кофейня приобрела кофе-машину за 106 тыс. руб. Еще 2 тыс. руб.Линейный

способ

начисления

заплатила за доставку. Итого ПС составила 108 тыс. руб. Допустим,

в месяц продается 300 стаканчиков кофе. Если отнести ПС на

расходы сразу после приобретения кофе-машины, то на каждый

стаканчик придется 360 руб. (108 тыс. руб. / 300). Это, не считая

стоимости зерен и прочих составляющих себестоимости. А все

следующие стаканчики будут как будто бы бесплатными.

Предприниматель сначала зафиксирует убыток, которых нет, а

потом будет продавать недооцененный кофе. И может принять

неправильное решение продавать их близко к этой

«себестоимости», лишая себя возможности погасить этот убыток.

Амортизация позволяет распределить ПС на всю продукцию,

которая будет произведена при помощи основного средства.

Самый простой способ амортизации – линейный. Он

подразумевает равномерное списание ПС в течение СПИ.

Производитель указал, что нормальный срок службы кофемашины 3 года. Значит, экономические выгоды в виде выручки от

продажи кофе будут поступать в кофейню в течение 3 лет. Тогда в

год нужно списывать на себестоимость 1/3 от ПС, а в месяц – 1/36.

Это позволит каждый месяц начислять 3000 руб. амортизации.

Каждый стаканчик станет дороже на 10 руб. Эту сумму надо

закладывать при ценообразовании.

11.

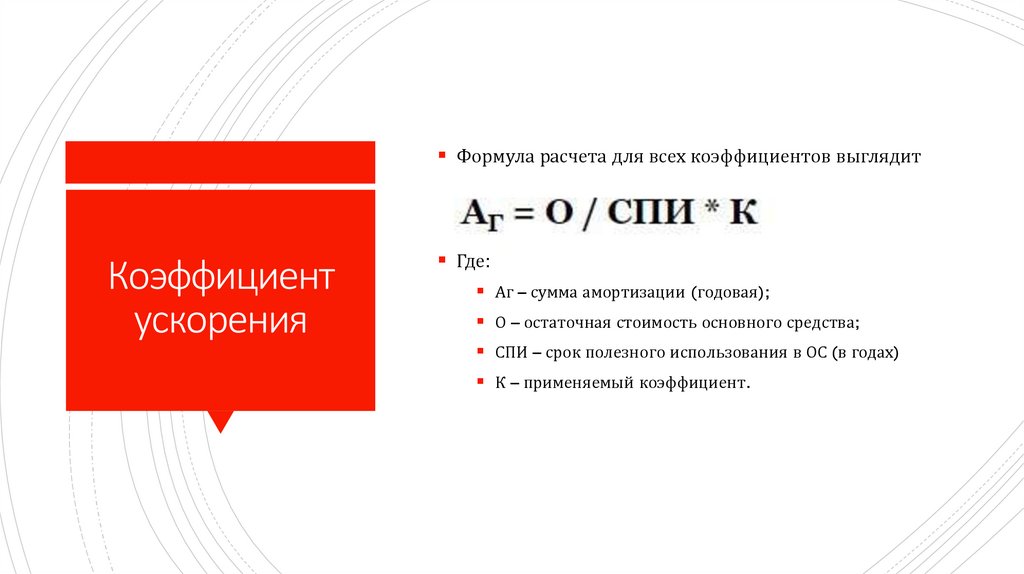

Формула расчета для всех коэффициентов выглядиттак:

Коэффициент

ускорения

Где:

Аг – сумма амортизации (годовая);

О – остаточная стоимость основного средства;

СПИ – срок полезного использования в ОС (в годах)

К – применяемый коэффициент.

12.

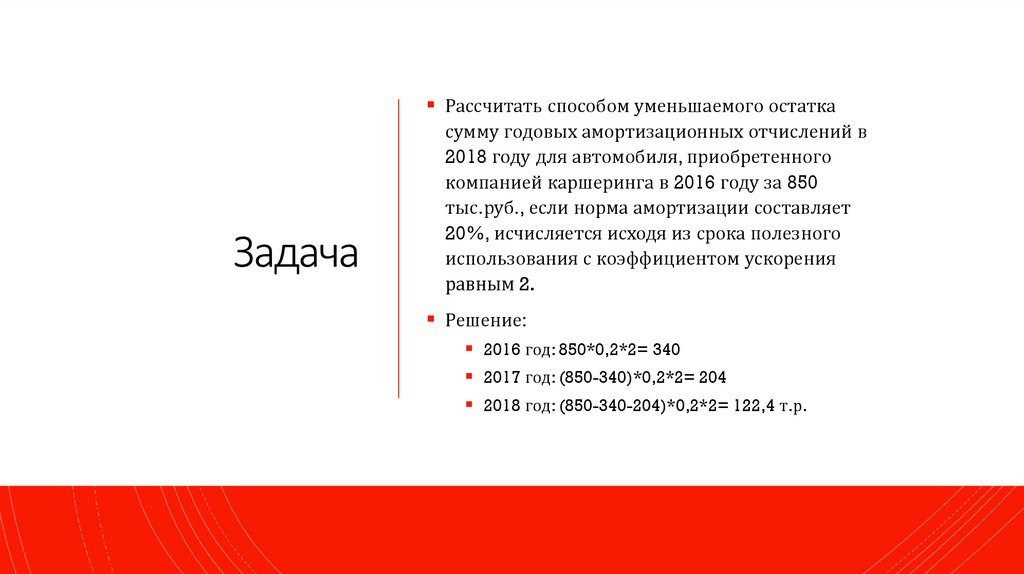

Рассчитать способом уменьшаемого остаткаЗадача

сумму годовых амортизационных отчислений в

2018 году для автомобиля, приобретенного

компанией каршеринга в 2016 году за 850

тыс.руб., если норма амортизации составляет

20%, исчисляется исходя из срока полезного

использования с коэффициентом ускорения

равным 2.

Решение:

2016 год: 850*0,2*2= 340

2017 год: (850-340)*0,2*2= 204

2018 год: (850-340-204)*0,2*2= 122,4 т.р.

13.

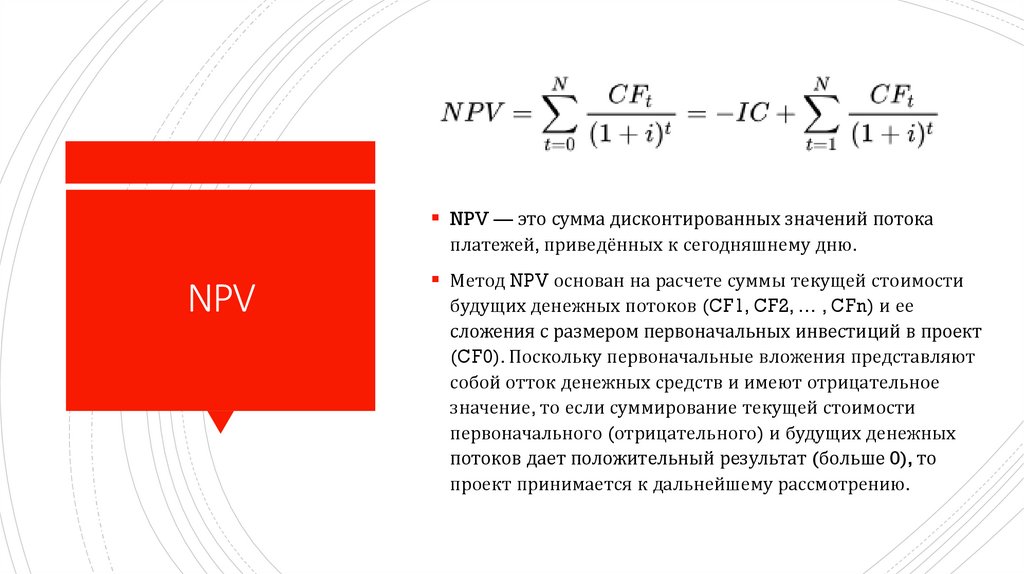

NPV — это сумма дисконтированных значений потокаплатежей, приведённых к сегодняшнему дню.

NPV

Метод NPV основан на расчете суммы текущей стоимости

будущих денежных потоков (CF1, CF2, … , CFn) и ее

сложения с размером первоначальных инвестиций в проект

(CF0). Поскольку первоначальные вложения представляют

собой отток денежных средств и имеют отрицательное

значение, то если суммирование текущей стоимости

первоначального (отрицательного) и будущих денежных

потоков дает положительный результат (больше 0), то

проект принимается к дальнейшему рассмотрению.

14.

Свойства NPVПоложительные

свойства NPV:

• Чёткие критерии принятия решений.

• Показатель учитывает стоимость денег во времени (используется коэффициент

дисконтирования в формулах).

• Показатель учитывает риски проекта посредством различных ставок дисконтирования.

Бо́ льшая ставка дисконтирования соответствует бо́ льшим рискам, меньшая — меньшим.

Отрицательные

свойства NPV:

• Во многих случаях корректный расчёт ставки дисконтирования является проблематичным,

что особенно характерно для многопрофильных проектов, которые оцениваются с

использованием NPV.

• Хотя все денежные потоки являются прогнозными значениями, формула не учитывает

вероятность исхода события.

• NPV не позволяет сравнивать эффективность разнопараметрических альтернативных

проектов это проявляется при сравнении эффективности инвестиционных проектов.

15.

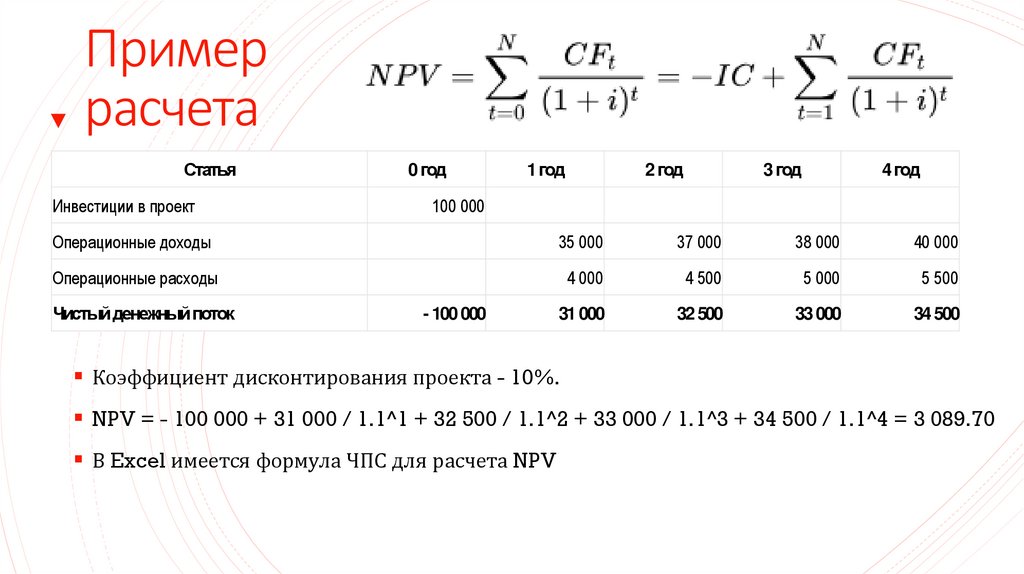

Примеррасчета

Статья

Инвестиции в проект

0 год

1 год

2 год

3 год

4 год

100 000

Операционные доходы

35 000

37 000

38 000

40 000

Операционные расходы

4 000

4 500

5 000

5 500

31 000

32 500

33 000

34 500

Чистый денежный поток

- 100 000

Коэффициент дисконтирования проекта - 10%.

NPV = - 100 000 + 31 000 / 1.1^1 + 32 500 / 1.1^2 + 33 000 / 1.1^3 + 34 500 / 1.1^4 = 3 089.70

В Excel имеется формула ЧПС для расчета NPV

16.

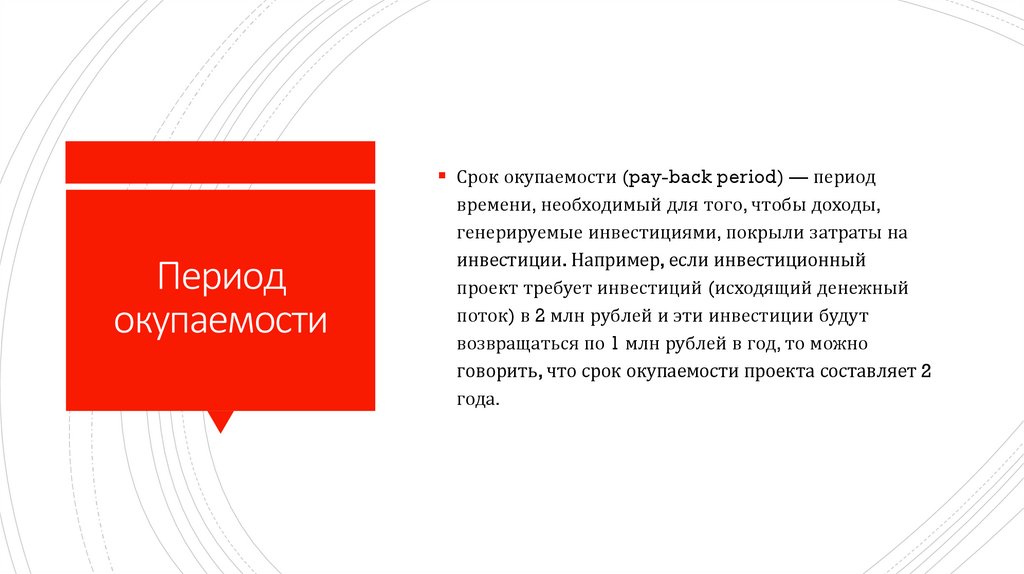

Срок окупаемости (pay-back period) — периодПериод

окупаемости

времени, необходимый для того, чтобы доходы,

генерируемые инвестициями, покрыли затраты на

инвестиции. Например, если инвестиционный

проект требует инвестиций (исходящий денежный

поток) в 2 млн рублей и эти инвестиции будут

возвращаться по 1 млн рублей в год, то можно

говорить, что срок окупаемости проекта составляет 2

года.

17.

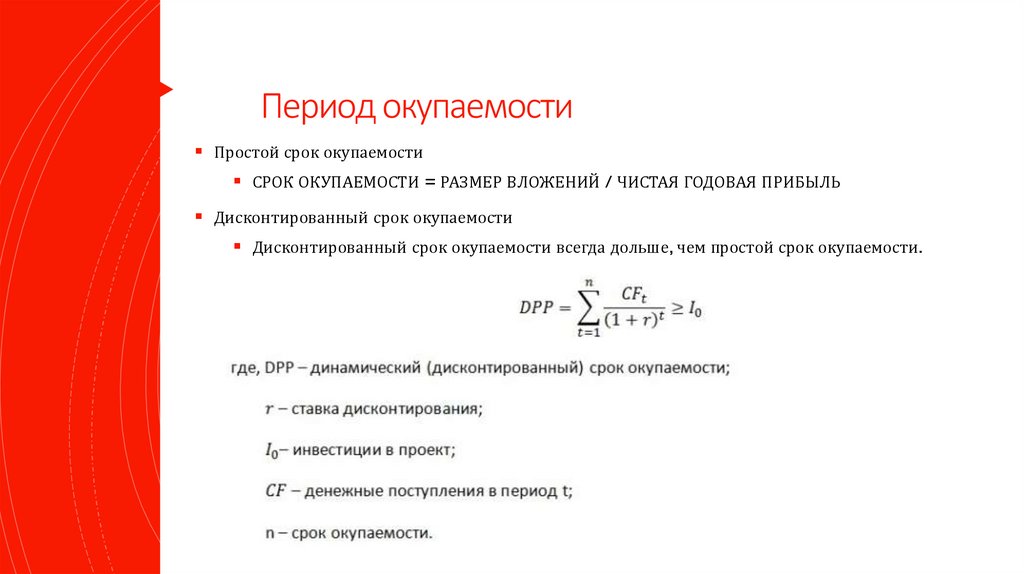

Период окупаемостиПростой срок окупаемости

СРОК ОКУПАЕМОСТИ = РАЗМЕР ВЛОЖЕНИЙ / ЧИСТАЯ ГОДОВАЯ ПРИБЫЛЬ

Дисконтированный срок окупаемости

Дисконтированный срок окупаемости всегда дольше, чем простой срок окупаемости.