Финансы

ФинансыПохожие презентации:

Бухгалтерский учет. Подготовка и представление финансовой отчетности

1. Бухгалтерский учет

КУРС ЛЕКЦИИСоставитель: магистр

экономических наук,

ст.преподаватель Г.Конысбаева

2. Подготовка и представление финансовой отчетности

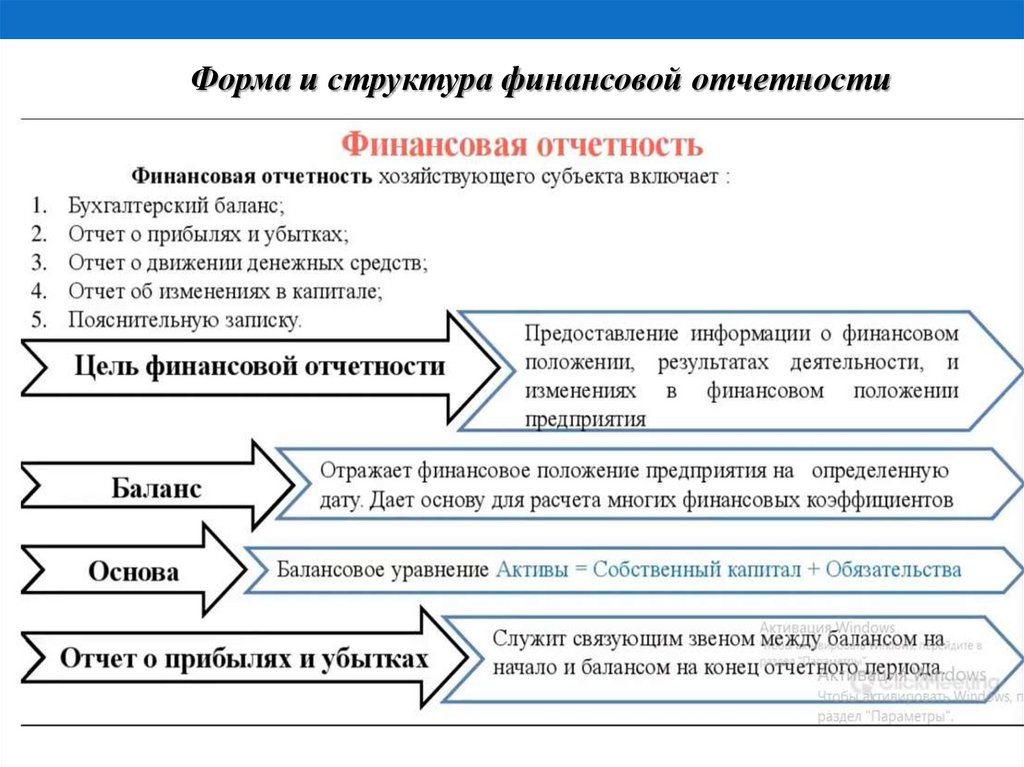

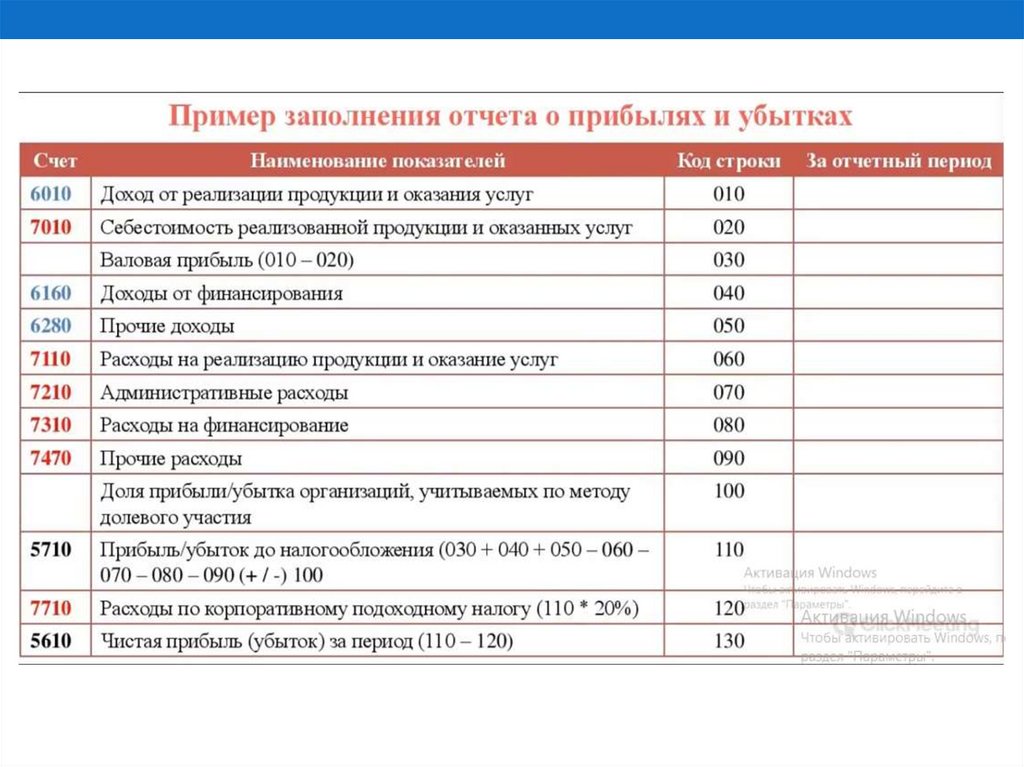

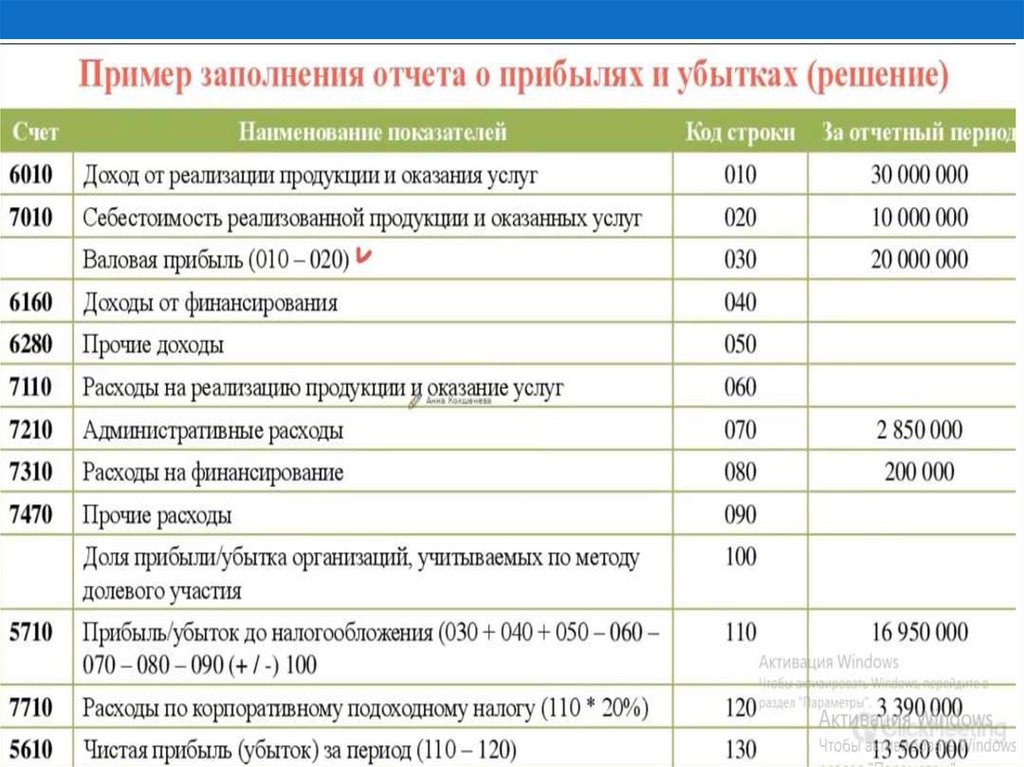

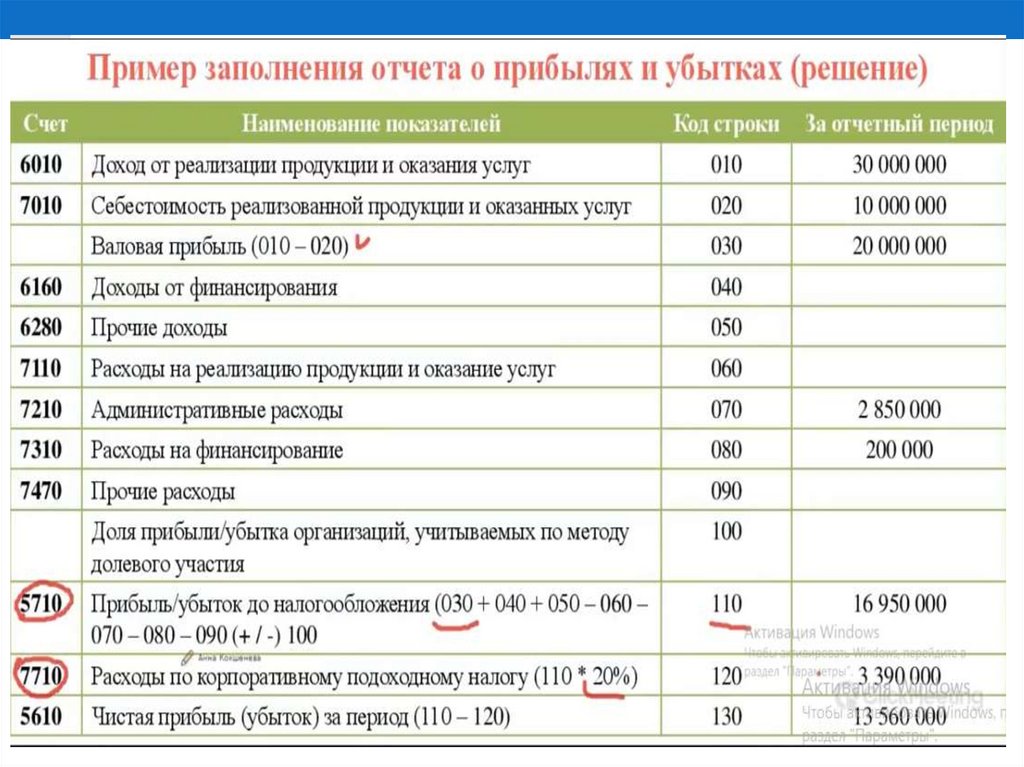

Вопросы:1. Форма и структура финансовой отчетности:

бухгалтерский баланс, отчет о прибылях и убытках,

отчет о движении денежных средств, отчет об

изменениях в капитале.

2. Суть пояснительной записки.

3. Требования к составлению финансовой отчетности

4. Представление финансовой отчетности

3.

Форма и структура финансовой отчетности4.

5.

6.

7.

8.

9. Бухгалтерский баланс

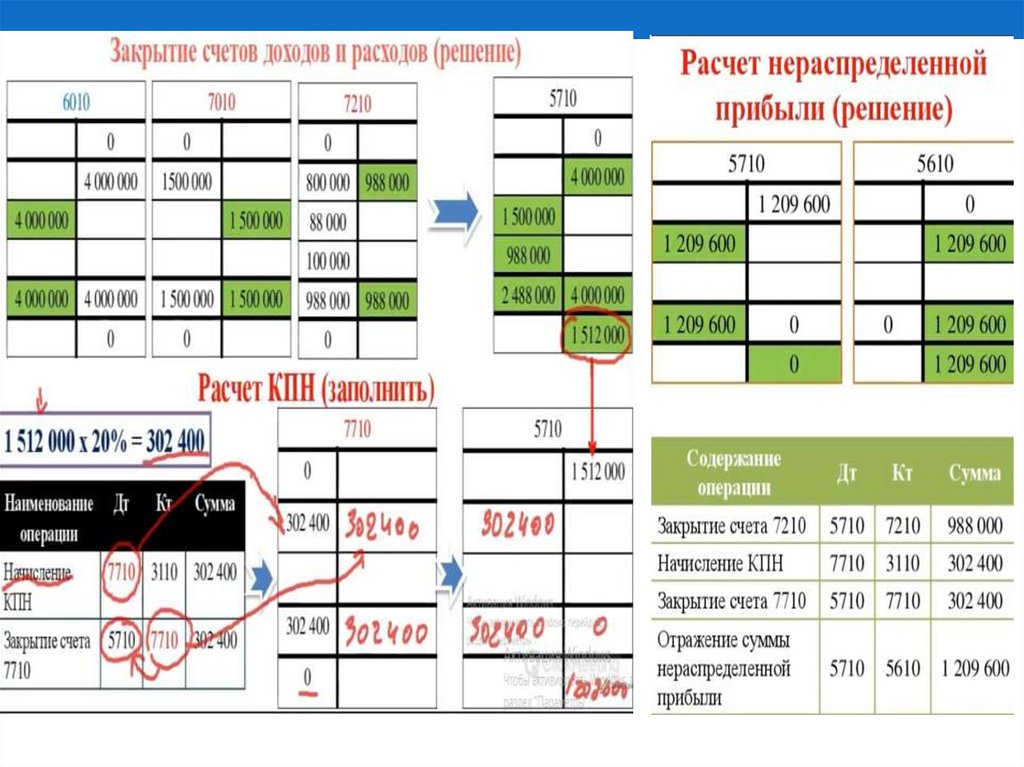

10. Корреспонденция счетов

11. Открытие счетов

12.

13.

14.

15.

16.

17.

18. 2. Суть пояснительной записки.

• По балансу в пояснительной записке должны быть раскрыты долгосрочные активы,краткосрочные активы, капитал, долгосрочные и краткосрочные обязательства. В части

долгосрочных активов: - земля – раскрывается на правах собственности и правах постоянного

пользования; - основные средства собственные, долгосрочно арендованные, ограничения на

владения активами; методы начисления амортизации, основные средства в запасе и на

консервации и т.д.;

• По отчету о прибылях и убытках в пояснительной записке следует осветить следующие

вопросы: - факторы, вызвавшие увеличение себестоимости реализованной продукции;

факторы, повлиявшие на снижение дохода от всех видов деятельности организации; - отразить

рост или снижение уровня общих и административных расходов, выплат по процентам и

расходов по реализации к объему реализации, уровню прошлого года и др; - дать пояснение по

каждому случаю получения доходов или убытков от чрезвычайных ситуаций, имевших место в

отчетном году; - необходимо осветить и другие хозяйственные операции, существенно

повлиявшие на результаты финансово-хозяйственной деятельности организации.

• По отчету о движении денежных средств в пояснительной записке следует освещать

следующее: - метод, который использовался в организации для раскрытия движения денежных

средств от операционной деятельности; - ограничения по движению денежных средств; денежные поступления и выплаты от имени клиентов следует раскрыть на нетто-основе, когда

движение денежных средств отражает больше деятельность клиентов, чем самой организации

и др. 5. В пояснительной записке должна быть дана общая оценка финансового положения и

финансовой деятельности организации, путем анализа основных показателей финансовой

отчетности.

19. 3.Требования к составлению финансовой отчетности

Требования последовательности означает соблюдение организацией выбраннойучетной политики. Она должна приниматься ею последовательно от одного

отчетного периода к другому, те принятая методология и выбранные учетные

методы не должны меняться до тех пор, пока не возникнут веские причины для

их изменения. Если за отчетный период произошли изменения в учетной

политике, то необходимо раскрыть их в примечании с указанием причин, а если

они привели к существенным финансовым и материальным последствиям, то

следует сделать оценку последствий таких изменений.

Пользователи финансовой отчетности должны быть своевременно извещены о

вносимых изменениях в учетную политику. При этом характер и экономическое

обоснование замены должны быть оговорены в примечаниях к финансовой

отчетности. Обоснование должно объяснить, почему новому методу учета

отдано предпочтение. Пользователи финансовой отчетности должны иметь

возможность сравнивать её данные за разные отчетные периоды для того, чтобы

определить тенденции изменения в финансовом положении и результатах

деятельности организации.

20.

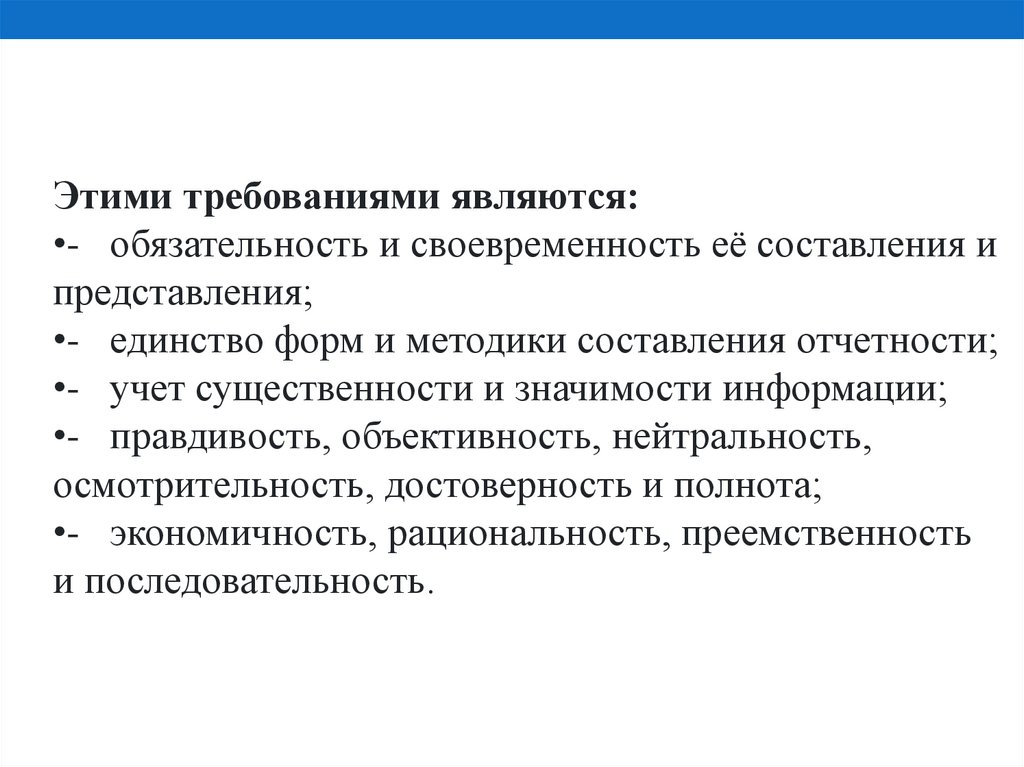

Этими требованиями являются:•- обязательность и своевременность её составления и

представления;

•- единство форм и методики составления отчетности;

•- учет существенности и значимости информации;

•- правдивость, объективность, нейтральность,

осмотрительность, достоверность и полнота;

•- экономичность, рациональность, преемственность

и последовательность.

21. 4.Представление финансовой отчетности

МСФО (IAS) 1 «Представление финансовой отчетности»представляет собой основу для составления всей

отчетности по МСФО, поскольку он устанавливает общие

требования к представлению финансовой отчетности,

указания по их структуре и минимальные требования к их

содержанию.

22.

Литература1.Финансовый учет [Текст]: Учебное пособие / С.К. Байдыбекова, Г.Б.

Конысбаева, А.Р. Кереева.- Талдыкорган: ЖГУ им.И.Жансугурова, 2019.- 232 с.

2.Практикум по курсу бухгалтерского учета [Текст]: Практикум / С.К.

Байдыбекова, Г.Б. Конысбаева, А.Р. Кереева.- Талдықорған: ЖГУ

им.И.Жансугурова, 2018.- 175 с.

3. Бухгалтерский учет [Текст]: Учебное пособие / Д.М. Нурхалиева, Б.А.

Алибекова.- Алматы: ТехноЭрудит, 2019.- 324

4. Бухгалтерский учет [Электронный ресурс]: Учебное пособие / А.Е.

Шахарова.-Алматы: ТехноЭрудит, 2019

5. Финансовый учет - 1. Т.1 [Текст]: Учебник / Ж.С. Толпаков.- Караганда:

Карагандинская Полиграфия, 2013.- 508с. 13экз