Финансы

ФинансыПохожие презентации:

")

и двойная запись")

Счета и двойная запись (тема 3)

1. СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

Тема 3СЧЕТА И ДВОЙНАЯ ЗАПИСЬ

2. Вопросы

1. Счета бухгалтерского учета, их строение исодержание

2. Отражение фактов хозяйственной жизни в

системе счетов бухгалтерского учета.

Двойная запись

3. Корреспонденция счетов бухгалтерского

учета

4. Синтетический и аналитический учет на

счетах бухгалтерского учета, их взаимосвязь

5. Обобщение и проверка счетных записей

6. Классификация и план счетов

бухгалтерского учета

3. Нормативные акты по теме:

- О бухгалтерском учете : ФЗ от 06 декабря 2011 г. № 402-ФЗ- Об утверждении положения по ведению бухгалтерского учета и

бухгалтерской отчетности в Российской Федерации : приказ Минфина

от 29 июля 1998 г. № 34н

- Об утверждении плана счетов бухгалтерского учета финансово

хозяйственной деятельности организаций и инструкции по его

применению : приказ Минфина РФ от 31

октября 2000 г. № 94н

- Методические рекомендации по инвентаризации имущества и

финансовых обязательств : утв. приказом Минфина РФ от 13.06.95 г.

№ 49

4. 1. Счета бухгалтерского учета, их строение и содержание

В связи с тем, что учитывать изменения балансовых статей подвлиянием фактов хозяйственной жизни непосредственно в балансе

невозможно открывается специальная система счетов.

Счет бухгалтерского учета – это способ экономической

группировки, отражения фактов хозяйственной жизни по

однородным объектам имущества и источников.

Счета по своему экономическому содержанию являются

балансовыми статьями, вынесенными за пределы баланса и

оформленными в специальные таблицы.

Поскольку существует два вида изменений (+,–), счета должны

иметь две стороны – на одной увеличение, на другой уменьшение

(дебет и кредит).

Дебет

Кредит

5.

Под каждую статью баланса заводится счет. Некоторые счетамогут иметь более широкое или более узкое значение, чем статья

баланса.

Для фиксации изменений необходимо записать сальдо (остаток)

по счетам. Счета ежемесячно открываются на основании баланса,

при этом сальдо переносится из актива баланса в дебет счета, из

пассива баланса в кредит счета. Увеличение записывается там, где

числится остаток, а уменьшение на противоположной стороне.

Остатки на начало, и конец отчетного периода называются

начальными и конечными сальдо. Суммы, записанные на счетах,

называются оборотами. Сальдо начальное в подсчет оборотов не

включается. Обороты бывают дебетовые и кредитовые.

Такой порядок открытия счетов приводит к формированию

двух основных разновидностей счетов бухгалтерского учета –

активные и пассивные.

6.

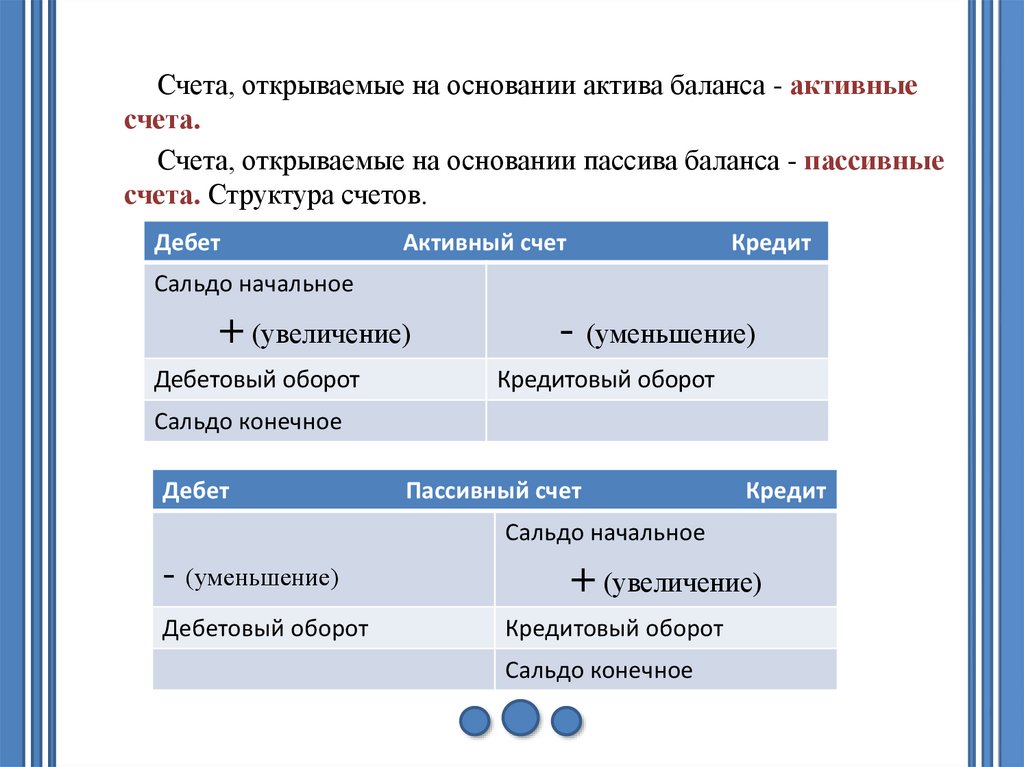

Счета, открываемые на основании актива баланса - активныесчета.

Счета, открываемые на основании пассива баланса - пассивные

счета. Структура счетов.

Дебет

Активный счет

Кредит

Сальдо начальное

+ (увеличение)

Дебетовый оборот

- (уменьшение)

Кредитовый оборот

Сальдо конечное

Дебет

Пассивный счет

Кредит

Сальдо начальное

- (уменьшение)

Дебетовый оборот

+ (увеличение)

Кредитовый оборот

Сальдо конечное

7.

Сальдо конечное активного счета равно сальдо начальное подебету счета плюс обороты по дебету минус обороты по

кредиту счета.

Сальдо конечное пассивного счета равно сальдо начальное по

кредиту счета плюс обороты по кредиту минус обороты по

дебету счета.

Некоторые счета в бухгалтерском учете имеют смешанный

характер и являются активно-пассивными. Особенность этих

счетов состоит в том, что сальдо на начало месяца может быть и

дебетовым и кредитовым. В балансе такие счета показываются

развернуто дебетовое сальдо в активе баланса, кредитовое

сальдо в пассиве баланса.

8. 2. Отражение фактов хозяйственной жизни в системе счетов бухгалтерского учета. Двойная запись

Каждый факт хозяйственной жизни приводит к двумэкономическим явлениям и потому затрагивает две статьи баланса.

Отражая операции в текущем учете, необходимо фиксировать два

экономических явления. Для этого сумма по операции записывается

на двух счетах, затрагивая при этом две статьи баланса.

Факт хозяйственной жизни отражается в системе счетов в одной и

той же сумме дважды по дебету одного и кредиту другого счета.

Такой способ учета называется двойной записью.

9.

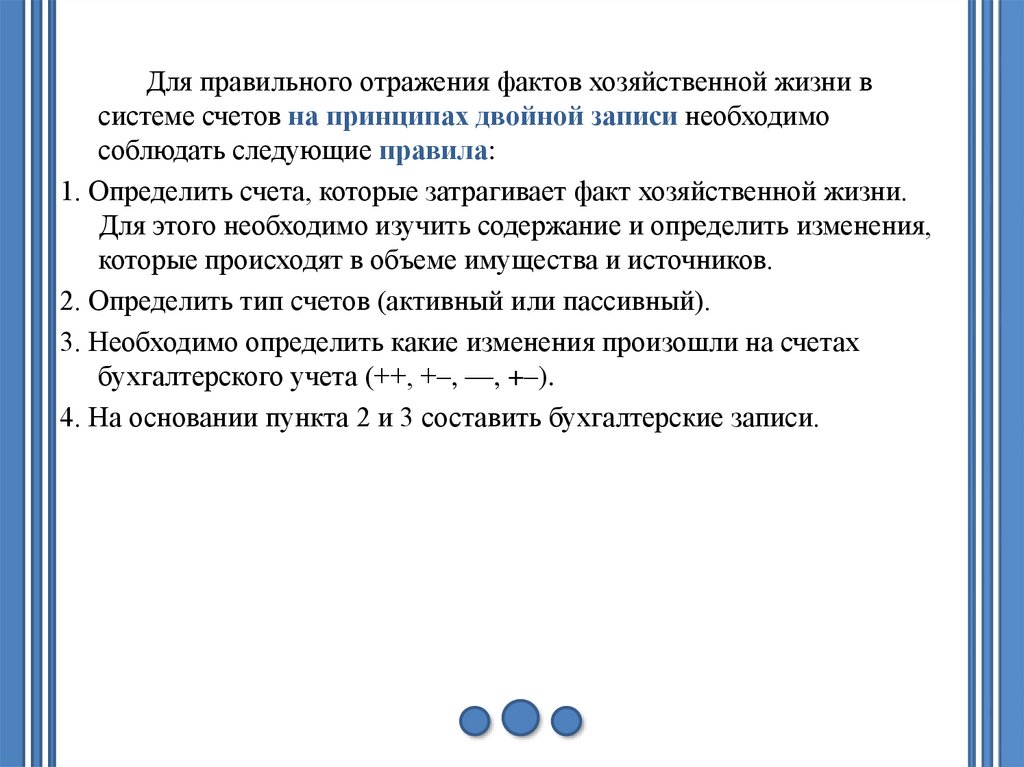

Для правильного отражения фактов хозяйственной жизни всистеме счетов на принципах двойной записи необходимо

соблюдать следующие правила:

1. Определить счета, которые затрагивает факт хозяйственной жизни.

Для этого необходимо изучить содержание и определить изменения,

которые происходят в объеме имущества и источников.

2. Определить тип счетов (активный или пассивный).

3. Необходимо определить какие изменения произошли на счетах

бухгалтерского учета (++, +–, ––, +–).

4. На основании пункта 2 и 3 составить бухгалтерские записи.

10.

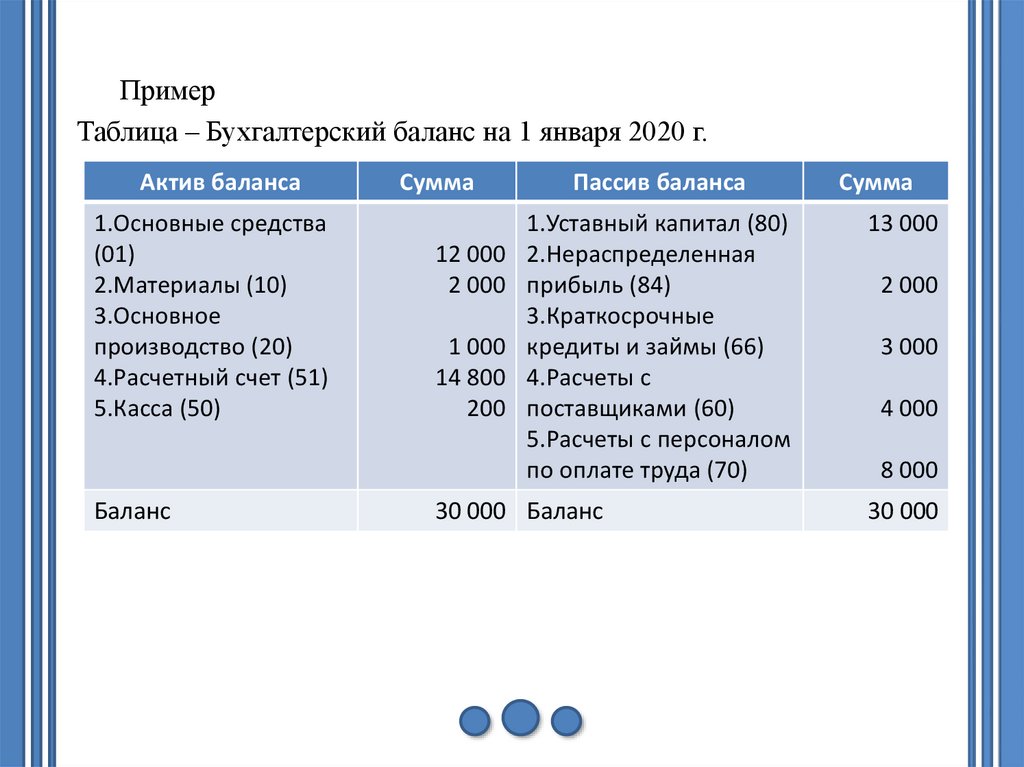

ПримерТаблица – Бухгалтерский баланс на 1 января 2020 г.

Актив баланса

1.Основные средства

(01)

2.Материалы (10)

3.Основное

производство (20)

4.Расчетный счет (51)

5.Касса (50)

Баланс

Сумма

12 000

2 000

1 000

14 800

200

Пассив баланса

1.Уставный капитал (80)

2.Нераспределенная

прибыль (84)

3.Краткосрочные

кредиты и займы (66)

4.Расчеты с

поставщиками (60)

5.Расчеты с персоналом

по оплате труда (70)

30 000 Баланс

Сумма

13 000

2 000

3 000

4 000

8 000

30 000

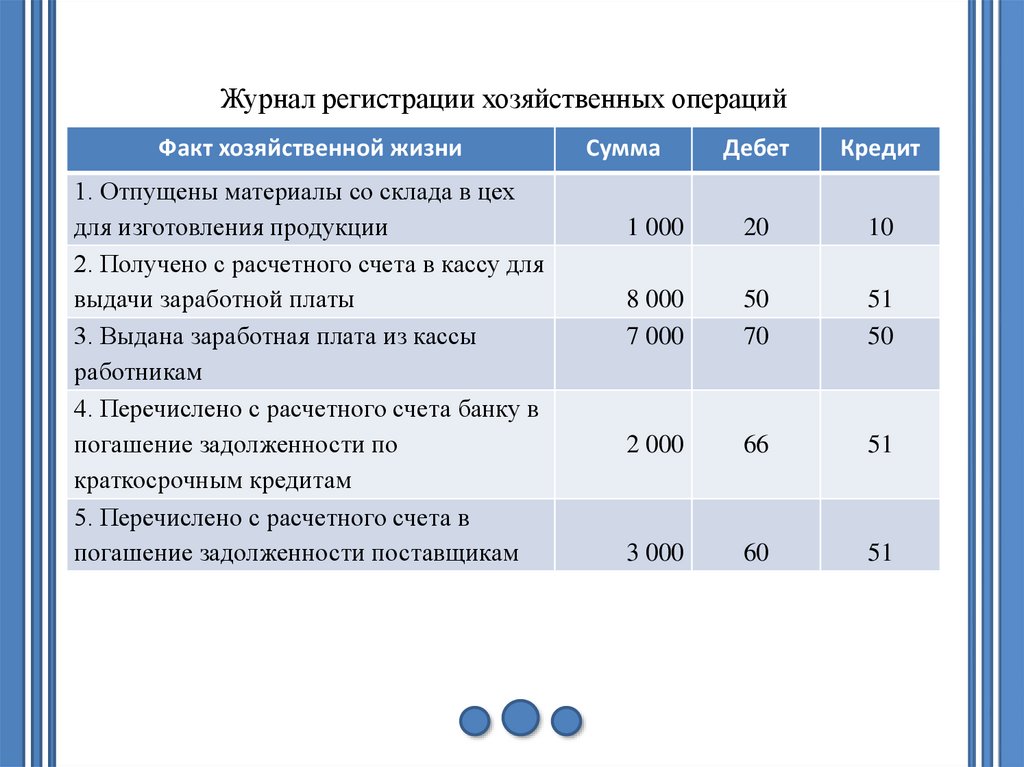

11.

Журнал регистрации хозяйственных операцийФакт хозяйственной жизни

1. Отпущены материалы со склада в цех

для изготовления продукции

2. Получено с расчетного счета в кассу для

выдачи заработной платы

3. Выдана заработная плата из кассы

работникам

4. Перечислено с расчетного счета банку в

погашение задолженности по

краткосрочным кредитам

5. Перечислено с расчетного счета в

погашение задолженности поставщикам

Сумма

Дебет

Кредит

1 000

20

10

8 000

7 000

50

70

51

50

2 000

66

51

3 000

60

51

12.

1) Статья «Основное производство» увеличилась, а статья «Материалы»уменьшился на 1 000 рублей.

А+

А–

Дебет 20 Кредит 10

2) Статья «Касса» увеличилась, а статья «Расчетный счет» уменьшился

на 8 000 рублей.

А+

А–

Дебет 50 Кредит 51

3) Статья «Касса» уменьшилась и статья «Расчеты с персоналом по

оплате труда» уменьшилась на 7 000 рублей.

П–

А–

Дебет 70 Кредит 50

4) Статья «Расчетный счет» уменьшилась и статья «Краткосрочные

кредиты и займы» уменьшилась на 2 000 рублей.

П–

А–

Дебет 66 Кредит 51

5) Статья «Расчетный счет» уменьшилась и статья «Расчеты с

поставщиками» уменьшилась на 3 000 рублей.

П–

А–

Дебет 60 Кредит 51

13.

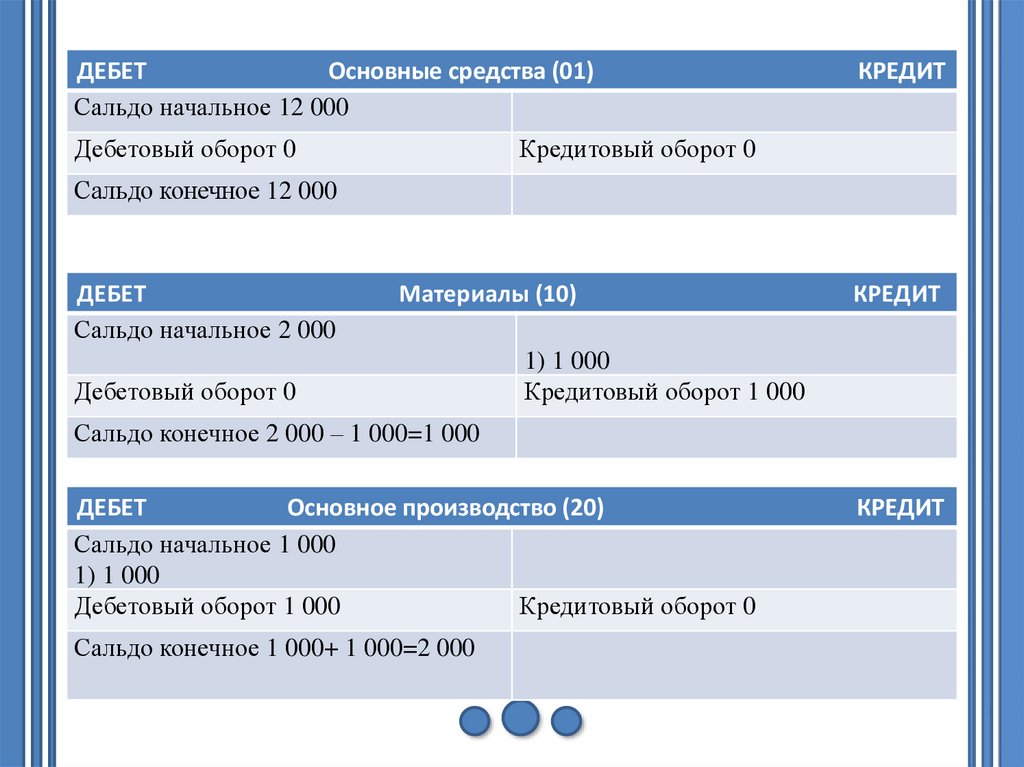

ДЕБЕТОсновные средства (01)

Сальдо начальное 12 000

Дебетовый оборот 0

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 12 000

ДЕБЕТ

Сальдо начальное 2 000

Материалы (10)

Дебетовый оборот 0

КРЕДИТ

1) 1 000

Кредитовый оборот 1 000

Сальдо конечное 2 000 – 1 000=1 000

ДЕБЕТ

Основное производство (20)

Сальдо начальное 1 000

1) 1 000

Дебетовый оборот 1 000

Кредитовый оборот 0

Сальдо конечное 1 000+ 1 000=2 000

КРЕДИТ

14.

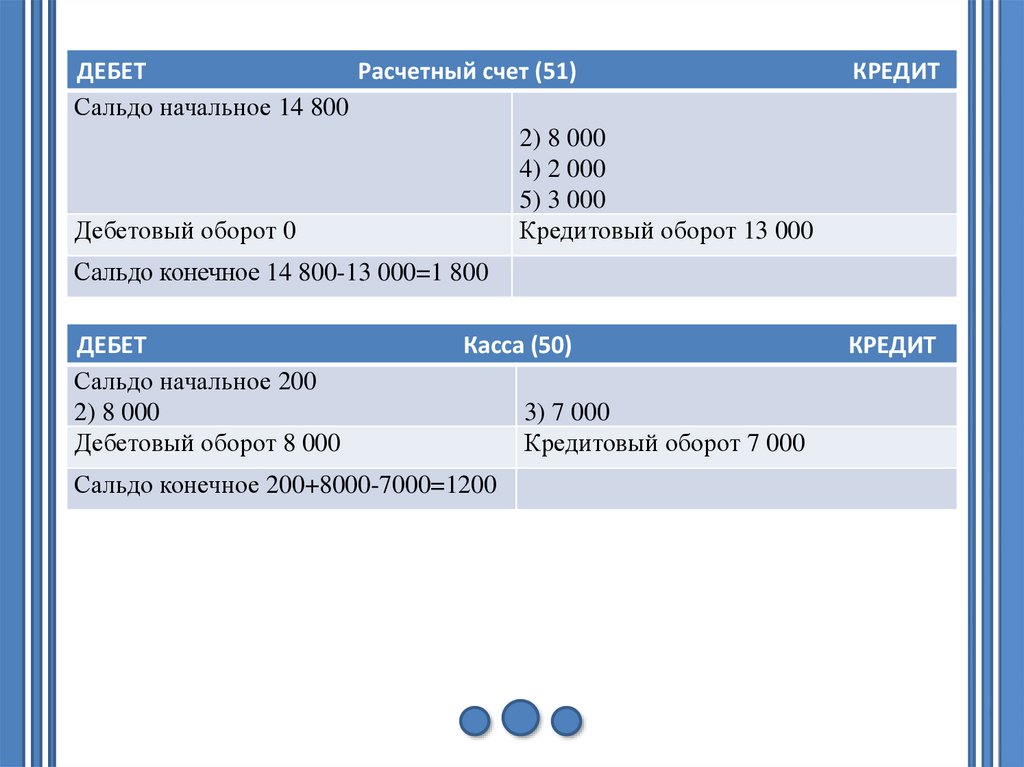

ДЕБЕТРасчетный счет (51)

Сальдо начальное 14 800

2) 8 000

4) 2 000

5) 3 000

Дебетовый оборот 0

Кредитовый оборот 13 000

КРЕДИТ

Сальдо конечное 14 800-13 000=1 800

ДЕБЕТ

Сальдо начальное 200

2) 8 000

Дебетовый оборот 8 000

Касса (50)

Сальдо конечное 200+8000-7000=1200

3) 7 000

Кредитовый оборот 7 000

КРЕДИТ

15.

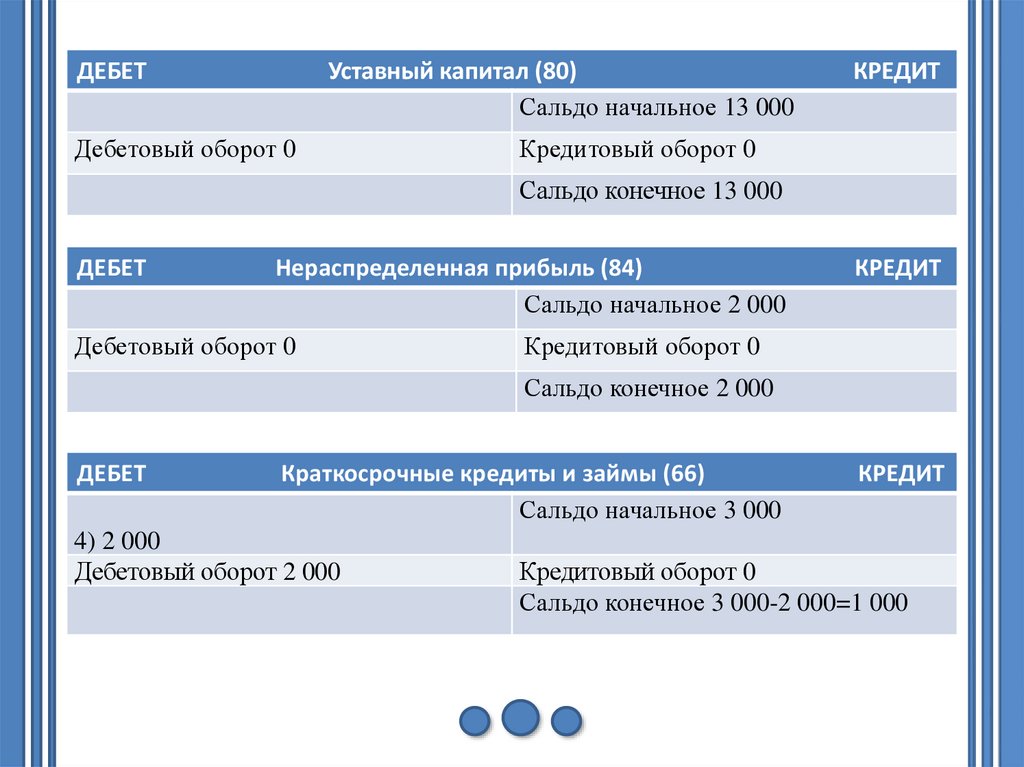

ДЕБЕТУставный капитал (80)

Сальдо начальное 13 000

Дебетовый оборот 0

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 13 000

ДЕБЕТ

Нераспределенная прибыль (84)

Сальдо начальное 2 000

Дебетовый оборот 0

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 2 000

ДЕБЕТ

Краткосрочные кредиты и займы (66)

Сальдо начальное 3 000

4) 2 000

Дебетовый оборот 2 000

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 3 000-2 000=1 000

16.

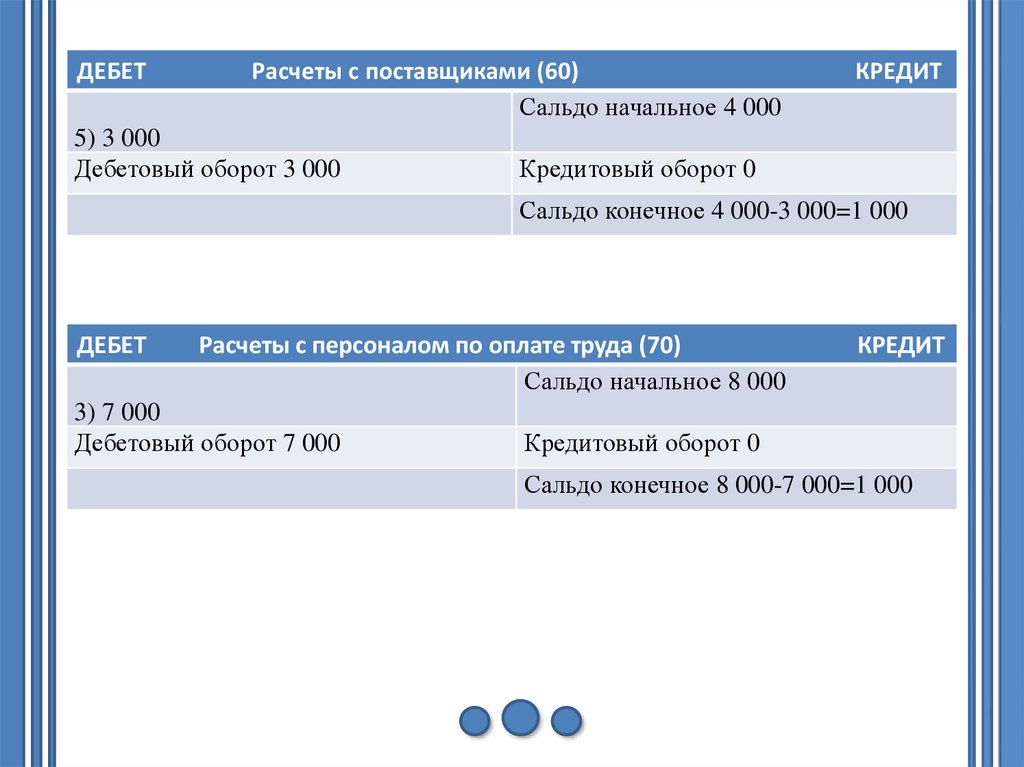

ДЕБЕТРасчеты с поставщиками (60)

Сальдо начальное 4 000

5) 3 000

Дебетовый оборот 3 000

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 4 000-3 000=1 000

ДЕБЕТ

Расчеты с персоналом по оплате труда (70)

Сальдо начальное 8 000

3) 7 000

Дебетовый оборот 7 000

КРЕДИТ

Кредитовый оборот 0

Сальдо конечное 8 000-7 000=1 000

17. 3. Корреспонденция счетов бухгалтерского учета

При отражении фактов хозяйственной жизни в системе счетовбухгалтерского учета счета вступают друг с другом в определенные

экономические взаимосвязи. Такая взаимосвязь счетов называется

корреспонденцией счетов.

Корреспонденция счетов выражается в бухгалтерских

проводках.

Бухгалтерская проводка – это формула счетной записи фактов

хозяйственной жизни.

Дебет 50 Кредит 51 – поступили деньги с расчетного счета в кассу.

Дебет 20 Кредит 10 – отпущены материалы со склада в цех для

производства продукции.

Бухгалтерские проводки бывают простые и сложные. Простая

бухгалтерская проводка выражает корреспонденцию двух счетов, а

сложная – трех и более.

18. 4. Синтетический и аналитический учет на счетах бухгалтерского учета, их взаимосвязь

По степени обобщения объектов учета счета бухгалтерскогоучета делятся на синтетические и аналитические счета.

Синтетические счета содержать обобщенные показатели о

хозяйственных средствах и их движении в денежном выражении.

Аналитические счета дают детальную характеристику,

конкретизируют показатели на синтетических счетах не только в

денежном выражении, но и в натуральных единицах измерения.

Соответственно и учет подразделяется на синтетический и

аналитический учет.

Например, к синтетическому счету 60 «Расчеты с поставщиками

и подрядчиками» открыты два аналитических счета «ООО

«Вымпел» и «АО «Весна».

19.

ДЕБЕТРасчеты с поставщиками и подрядчиками(60)

Сальдо начальное 10 000

2) 11 000

1) 8 000

Дебетовый оборот 11 000

Кредитовый оборот 8 000

КРЕДИТ

Сальдо конечное 10000+8000-11 000=

7 000

ДЕБЕТ

2) 11 000

Дебетовый оборот 11 000

ДЕБЕТ

Дебетовый оборот 0

ООО «Вымпел»

КРЕДИТ

Сальдо начальное 9 000

1) 6 000

Кредитовый оборот 6 000

Сальдо конечное 9000-11000+6000=

4 000

АО «Весна»

КРЕДИТ

Сальдо начальное 1 000

1) 2 000

Кредитовый оборот 2 000

Сальдо конечное 1 000+2 000=3 000

20.

Таким образом, факт хозяйственной жизни, записанный насинтетическом счете, обязательно отражается на соответствующих

аналитических счетах.

Правила ведения синтетического и аналитического учета на

принципе тождественности:

1) Сальдо начальное синтетического счета должно быть равно суммам

начальных остатков по аналитическим счетам;

2) Сальдо конечное синтетического счета должно быть равно суммам

конечных остатков по аналитическим счетам;

3) Обороты по дебету и кредиту синтетического счета должны быть

равны итогам оборотов по соответствующим аналитическим счетам.

21. 5. Обобщение и проверка счетных записей

Для обобщения и проверки счетных записей составляютсяоборотные ведомости. Оборотная ведомость составляется в виде

таблицы отдельно по счетам синтетического и аналитического

учета.

Для составления оборотной ведомости данные по

синтетическим счетам переносятся в оборотную ведомость и

подсчитывают итоги по каждой графе.

Проверка учетных записей ведется по итогам оборотной

ведомости. При этом должны быть сохранены следующие

равенства оборотной ведомости:

1. Итого сальдо начальных должны быть равны по дебету и кредиту.

Это равенство вытекает из равенства актива и пассива баланса.

2. Итоги оборотов по дебету и кредиту должны совпадать. Равенство

этих итогов обусловлено применением способа двойной записи.

3. Итоги сальдо конечных по дебету и кредиту должны совпадать

исходя из равенства актива и пассива баланса.

22.

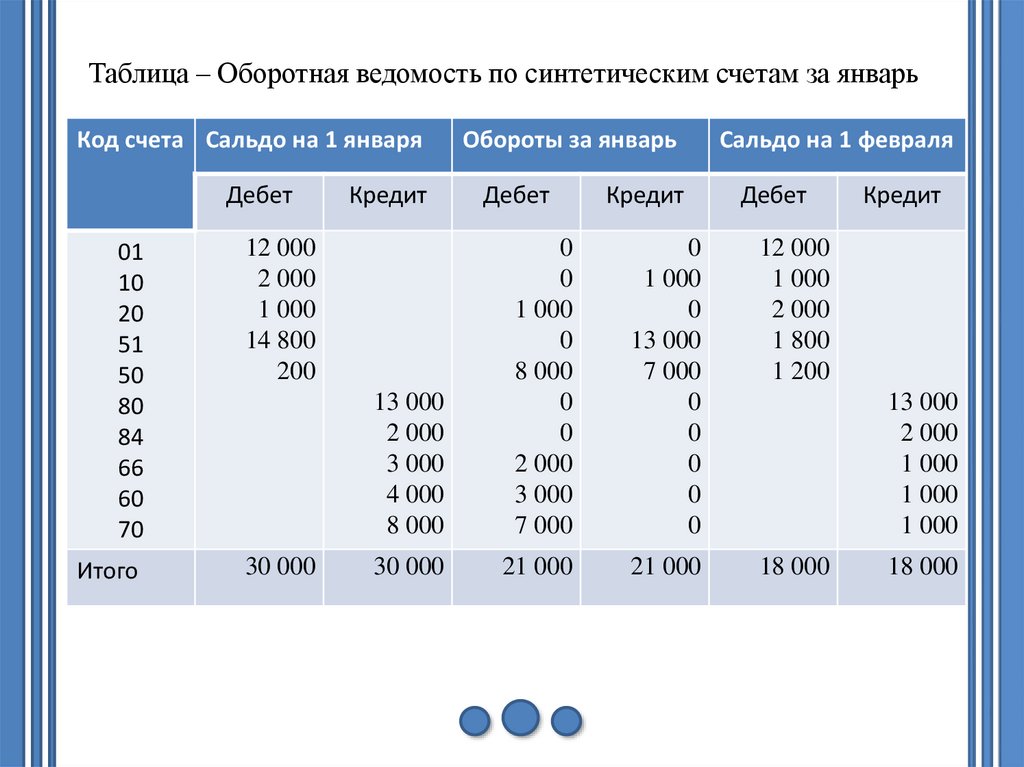

Таблица – Оборотная ведомость по синтетическим счетам за январьКод счета Сальдо на 1 января

Дебет

01

10

20

51

50

80

84

66

60

70

12 000

2 000

1 000

14 800

200

Итого

30 000

Кредит

Обороты за январь

Дебет

Кредит

Сальдо на 1 февраля

Дебет

0

1 000

0

13 000

7 000

0

0

0

0

0

12 000

1 000

2 000

1 800

1 200

13 000

2 000

3 000

4 000

8 000

0

0

1 000

0

8 000

0

0

2 000

3 000

7 000

30 000

21 000

21 000

18 000

Кредит

13 000

2 000

1 000

1 000

1 000

18 000

23.

Эти три равенства имеют контрольное значение. Нарушениелюбого из них свидетельствует о наличии ошибки. С помощью

оборотной ведомости могут быть выявлены следующие ошибки:

1. Записи по дебету и кредиту счетов произведены не в одинаковой

сумме.

2. Учтенная по дебету сумма не записана по кредиту или наоборот.

3. Ошибка в подсчете итогов оборотной ведомости.

Рассмотренная выше оборотная ведомость не дает сведений о

корреспонденции счетов. Поэтому для контроля может быть

составлена шахматная оборотная ведомость. Чтобы составить эту

ведомость нужно сгруппировать сумму каждого счета по

корреспондирующим счетам. Однократная запись, сделанная в

каждой клетке пересечения строки колонкой, отражает

корреспонденцию счетов за месяц.

24.

Оборотная ведомость по синтетическим счетам дает возможностьпроследить изменение финансового положения предприятия,

определить объем деятельности, определить оборачиваемость

оборотных средств предприятия.

Оборотные ведомости могут быть составлены и по

аналитическим счетам. Они могут иметь разную форму в

зависимости от того, ведется учет только в денежном выражении или

в денежных и натуральных показателях.

Итоги аналитических оборотных ведомостей сверяются с

данными синтетического учета и должны быть равны.

Оборотные ведомости по аналитическим счетам содержат данные

об обеспеченности разными видами материалов, о состоянии

расчетов с поставщиками, с дебиторами и кредиторами, с бюджетом

и др.

Проверив итоги записей по синтетическим и аналитическим

счетам, составляется баланс на 1 число следующего месяца. Для

этого сальдо конечное по счетам записывают по соответствующим

статьям бухгалтерского баланса.

25.

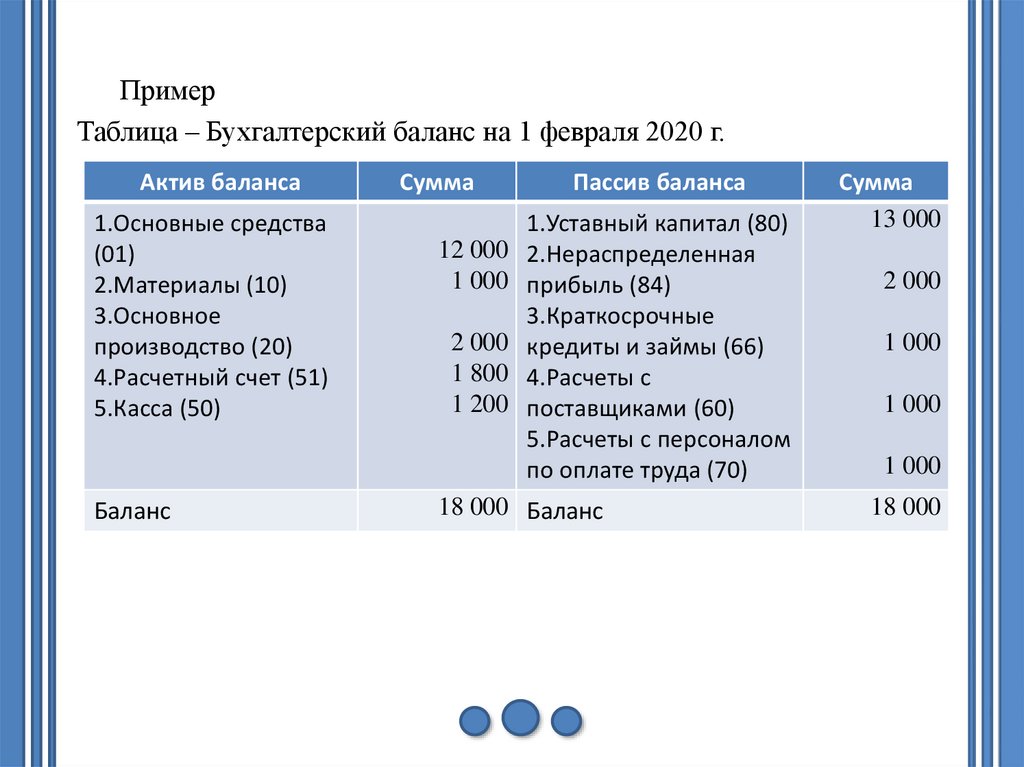

ПримерТаблица – Бухгалтерский баланс на 1 февраля 2020 г.

Актив баланса

1.Основные средства

(01)

2.Материалы (10)

3.Основное

производство (20)

4.Расчетный счет (51)

5.Касса (50)

Баланс

Сумма

12 000

1 000

2 000

1 800

1 200

Пассив баланса

1.Уставный капитал (80)

2.Нераспределенная

прибыль (84)

3.Краткосрочные

кредиты и займы (66)

4.Расчеты с

поставщиками (60)

5.Расчеты с персоналом

по оплате труда (70)

18 000 Баланс

Сумма

13 000

2 000

1 000

1 000

1 000

18 000

26. 6. Классификация и план счетов бухгалтерского учета

Классификация счетов – это группировка счетов посущественным признакам, которая обеспечивает единообразие в

отражении фактов хозяйственной жизни, сопоставимость

показателей деятельности.

Бухгалтерские счета классифицируют по следующим признакам:

1) По строению бухгалтерские счета делятся на активные, пассивные

и активно-пассивные;

2) По степени детализации ведения учета – на синтетические,

аналитические счета и субсчета;

3) По отношению к балансу – на балансовые и забалансовые счета.

На балансовых счетах учитывается имущество организации и

источники его образования. Учет ведется на принципах двойной

записи.

Забалансовые счета предназначены для учета имущества, не

являющегося собственностью организации. Учет ведется по

односторонней системе по дебету или кредиту счета.

27.

Правильная организация бухгалтерского учета предполагаетприменение рабочего плана счетов каждой организацией. План

счетов представляет собой систематизированный перечень счетов

бухгалтерского учета, который разрабатывается на основе Плана

счетов бухгалтерского учета финансово-хозяйственной деятельности

организаций и инструкции по его применению.

Счета группируются в определенном порядке по разделам:

1. Внеоборотные активы,

2. Производственные запасы,

3. Затраты на производство,

4. Готовая продукция и товары,

5. Денежные средства,

6. Расчеты,

7. Капитал,

8. Финансовые результаты.

В отдельном разделе приведены забалансовые счета.

28.

В каждом разделе перечислены синтетические счета – счетапервого порядка, и субсчета – счета второго порядка. Каждому счету

присвоен код, что ускоряет и сокращает учетную работу. Балансовые

счета имеют двухзначный шифр от 01 до 99, а забалансовые счета –

трехзначный шифр от 001 до 011.

Субсчета занимают промежуточное положение между

аналитическими и синтетическими счетами, объединяют ряд

аналитических счетов.

Для учета специфики деятельности на свободные коды счетов

организации в рабочем плане счетов могут вводить дополнительные

синтетические счета. Субсчета также корректируются для учета

специфики деятельности, субсчета можно исключать, объединять

или вводить дополнительные субсчета.

Экономическая характеристика каждого счета дана в инструкции

по применению Плана счетов бухгалтерского учета финансовохозяйственной деятельности организаций.