активного счета")

пассивного счета")

активно-пассивного счета")

на сумму 100 руб.")

Финансы

ФинансыПохожие презентации:

")

и двойная запись")

Система бухгалтерских счетов и их классификация. Двойная запись

1. Тема 1-3

Системабухгалтерских счетов

и их классификация.

Двойная запись

2.

1.Понятиеи классификация

счетов бухгалтерского учета.

План счетов бухгалтерского

учета.

2.Характеристика активных,

пассивных, активно-пассивных

счетов бухгалтерского учета и

порядок записей на них.

3.Сущность двойной записи на

счетах. Корреспонденция счетов

и ее виды

3. Постановление Министерства финансов Республики Беларусь от 29.06.2011 № 50 Об установлении типового плана счетов бухгалтерского

учета,утверждении

Инструкции о порядке

применения типового

плана счетов

бухгалтерского учета

4. Счет бухгалтерского учета –

это способ текущего взаимосвязанногоотражения и группировки информации

об имуществе и о хозяйственных

операциях по качественно

однородным признакам, выраженным в

денежных, натуральных и трудовых

измерителях.

5. Структура бухгалтерского счета

Бухгалтерский счетДебет

Кредит

6. Структура бухгалтерского счета

Номер счета и название счетаДебет

Кредит

Сальдо начальное

Номер

Номер

Сумма

опера- хозяйственной

операции

ции

Дебетовый

оборот

операции

Сумма

хозяйственной

операции

Кредитовый оборот

Сальдо конечное

7. Структура бухгалтерского счета

01 «Основные средства»Дебет

Кредит

С.н. 100 000 000

1.

1 200 000

5.

5 200 000

Д. об.

6 400 000

С.к. 104 100 000

15.

К. об.

2 300 000

2 300 000

8. Открытие счета

01 «Основные средства»Дебет

Сальдо начальное =0

Кредит

9. Классификация счетов бухучета

Классификационная группаВиды счетов

по назначению и структуре

• для учета имущества

• для учета хозяйственных

процессов

по экономическому

содержанию

• на девять групп, приведенных в

Плане счетов

по отношению к балансу

• балансовые

• забалансовые

по степени детализации

ведения учета

• синтетические

• субсчета

• аналитические

по структуре записей

• активные

• пассивные

• активно-пассивные

10. Уровни системы плана счетов

Типовой плансчетов

бухгалтерского

учета

Плана счетов

бухгалтерского

учета бюджетных

организаций

План счетов

бухгалтерского учета в

банках и небанковских

кредитно-финансовых

организациях Республики

Беларусь

Постановлением

Министерства

финансов

Республики

Беларусь от

29.06.2011 № 50

Постановление

Министерства

финансов

Республики

Беларусь от

14.04.2004 № 71

Постановление

Правления Национального

банка Республики Беларусь

от 29.08.2013 № 506

Рабочий план счетов - Приказ об утверждении учетной политики

предприятия (на 1 января)

11. План счетов бухгалтерского учета

Балансовые счетаРаздел 1

Долгосрочные активы (01-09)

Раздел 2

Производственные запасы (10-19)

Раздел 3

Затраты на производство (20-39)

Раздел 4

Готовая продукция и товары (40-49)

Раздел 5

Раздел 6

Денежные средства и краткосрочные

финансовые вложения (50-59)

Расчеты (60-79)

Раздел 7

Собственный капитал (80-89)

Раздел 8

Финансовые результаты (90-99)

Забалансовые счета (001-017)

12. Виды схем счетов бухгалтерского учета

Активные – счета учета средствПассивные – счета учета источников

Активно-пассивные – счета учета

расчетов, финансовых результатов

13. Структура (схема) активного счета

Средства (А)Дебет

С. н.

Хоз. операция

1. А ( + )

Дебетовый оборот

С.к.=С.н.+Д.об.-К.об.

Кредит

Хоз. операция

2. А ( - )

Кредитовый оборот

14. Структура (схема) пассивного счета

Источник средств (П)Дебет

Кредит

С. н.

Хоз. операция

1. П ( + )

Дебетовый оборот

Хоз. операция

2. П ( - )

Кредитовый оборот

С.к. = С.н.+К.об.-Д.об.

15. Структура (схема) активно-пассивного счета

Структура (схема) активнопассивного счетаЗадолженность (А, П)

Дебет

С. н.

Хоз. операции

1. П ( - )

2. А ( + )

Дебетовый оборот

С.к.

Кредит

С. н.

Хоз. операции

3. П ( + )

4. А ( - )

Кредитовый оборот

С.к.

16. Двойная запись - это

запись, в результате которойинформация о хозяйственной

операции (ее сумма)

одновременно отражается на двух

взаимосвязанных счетах

бухгалтерского учета:

по дебету одного счета

по кредиту другого счета.

17. Схема двойной записи 1. Произошла хозяйственная операция (изменения) на сумму 100 руб.

Счет №2Счет №1

дебет

1. 100 руб.

дебет

кредит

кредит

1.

100 руб.

18. Корреспонденция счетов

Дебет «Счет 1»Кредит «Счет 2»

19. Бухгалтерская запись

Дебет «Счет 1» 100 000 руб.Кредит «Счет 2» 100 000 руб.

или

Дт «Счет 1», Кт «Счет 2» 100 000 руб.

или

Дебет «Счет 1»

100 000 руб.

Кредит «Счет 2»

20. Алгоритм составления бухгалтерской записи

выявляются объекты бухгалтерского учета;определяется вид изменений в имуществе

предприятия в результате хозяйственных

операций;

определяются счета для записи суммы

хозяйственной операции методом двойной

записи и их вид (активный, пассивный)

устанавливают характер отражения

изменения на счетах (по дебету или кредиту

счета);

составляется бухгалтерская запись.

21.

Ремонтный молодняк, стоимостью500 руб. переведен в основное стадо

Объекты учета

Тип

изменения

Счета

Ремонтный молодняк –

имущество, оборотные активы,

животные на выращивании и

откорме

Уменьшение (-)

А- 500

11

Основное стадо КРСимущество, внеоборотные

активы, вложения в основные

средства Увеличение (+)

А+ 500

08

22. Корреспонденция счетов Дт 08 Кт 11

Схема отражения информации на счетахВложения во

внеоборотные

активы

Дебет

Животные на

выращивании и откорме

Кредит Дебет

Кредит

500

Бухгалтерская запись

Дт 08 Кт 11 500 руб.

500

23.

За счет кредита оплаченазадолженность поставщику в сумме

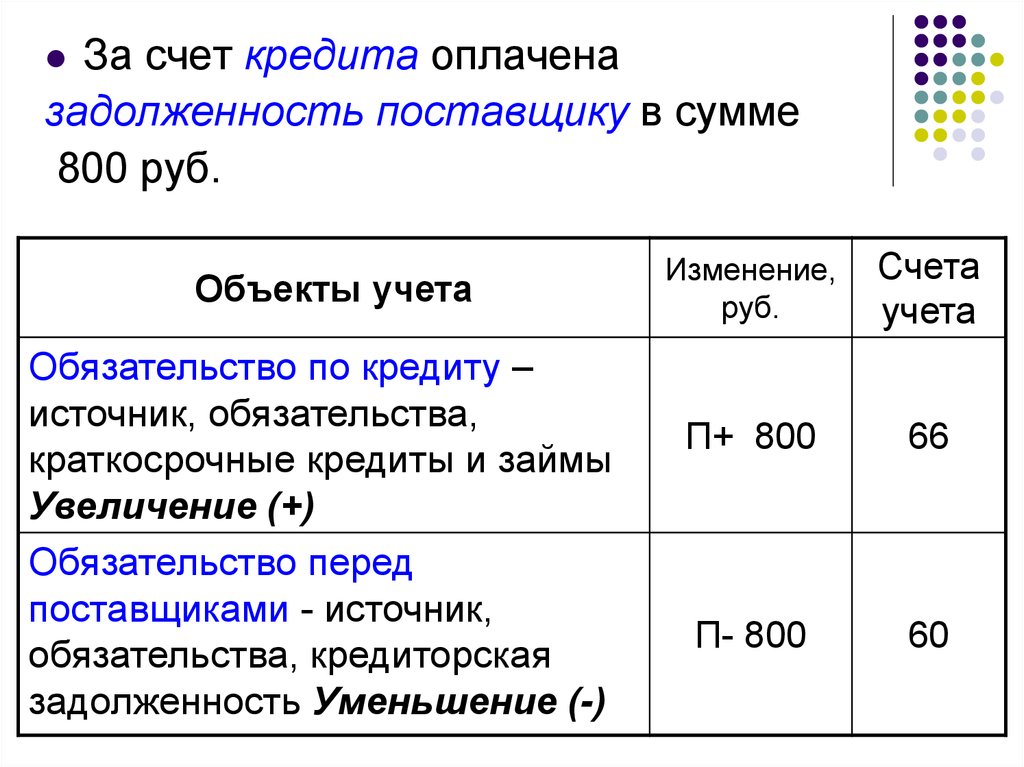

800 руб.

Объекты учета

Обязательство по кредиту –

источник, обязательства,

краткосрочные кредиты и займы

Увеличение (+)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Счета

учета

П+ 800

66

П- 800

60

24. Корреспонденция счетов Дт 60 Кт 66

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчеты по

краткосрочным

кредитам и займам

Кредит Дебет

Кредит

800

Бухгалтерская запись

Дт 60 Кт 66 800 руб.

800

25.

От поставщиков получены корма насумму 600 руб.

Изменение,

руб.

Счета

учета

Корма – имущество,

оборотные активы, запасы

Увеличение (+)

А+ 600

10

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Увеличение

(+)

П+ 600

60

Объекты учета

26. Корреспонденция счетов Дт 10 Кт 60

Схема отражения информации на счетахМатериалы

Дебет

Расчеты с

поставщиками и

подрядчиками

Кредит Дебет

Кредит

600

Бухгалтерская запись

Дт 10 Кт 60 600 руб.

600

27.

Перечислены денежные средства600 руб. поставщику за полученные

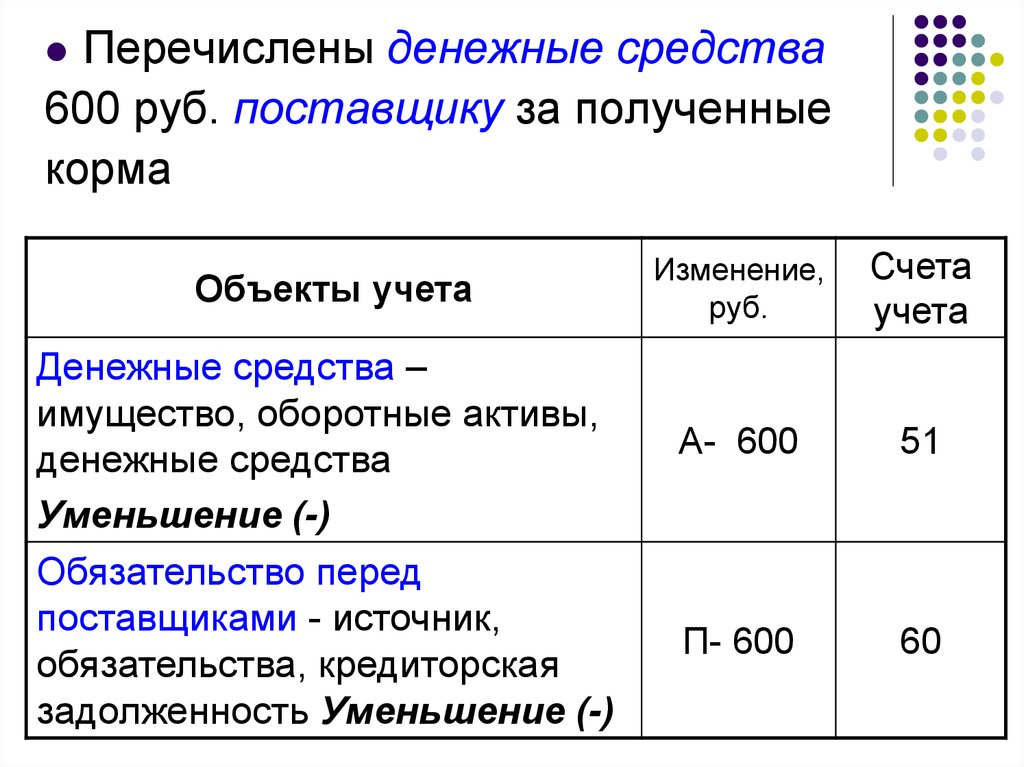

корма

Объекты учета

Денежные средства –

имущество, оборотные активы,

денежные средства

Уменьшение (-)

Обязательство перед

поставщиками - источник,

обязательства, кредиторская

задолженность Уменьшение (-)

Изменение,

руб.

Счета

учета

А- 600

51

П- 600

60

28. Корреспонденция счетов Дт 60 Кт 51

Схема отражения информации на счетахРасчеты с

поставщиками и

подрядчиками

Дебет

Расчетный счет

Кредит Дебет

Кредит

600

Бухгалтерская запись

Дт 60 Кт 51 600 руб.

600