Финансы

ФинансыПохожие презентации:

«Организация налогообложения в РФ » - Оплата транспортного налога. Льготы по уплате налога

1.

«Организация налогообложения в РФ »- Оплата транспортного налога. Льготы по уплате налога .

Налоги и налогообложение

2019 год Семенов А.А.

2.

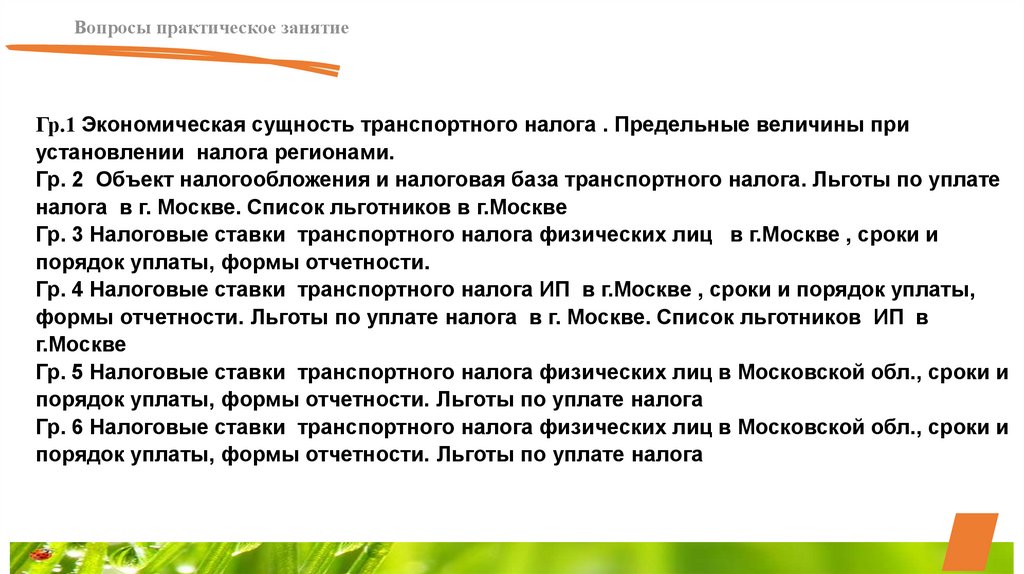

Вопросы практическое занятиеГр.1 Экономическая сущность транспортного налога . Предельные величины при

установлении налога регионами.

Гр. 2 Объект налогообложения и налоговая база транспортного налога. Льготы по уплате

налога в г. Москве. Список льготников в г.Москве

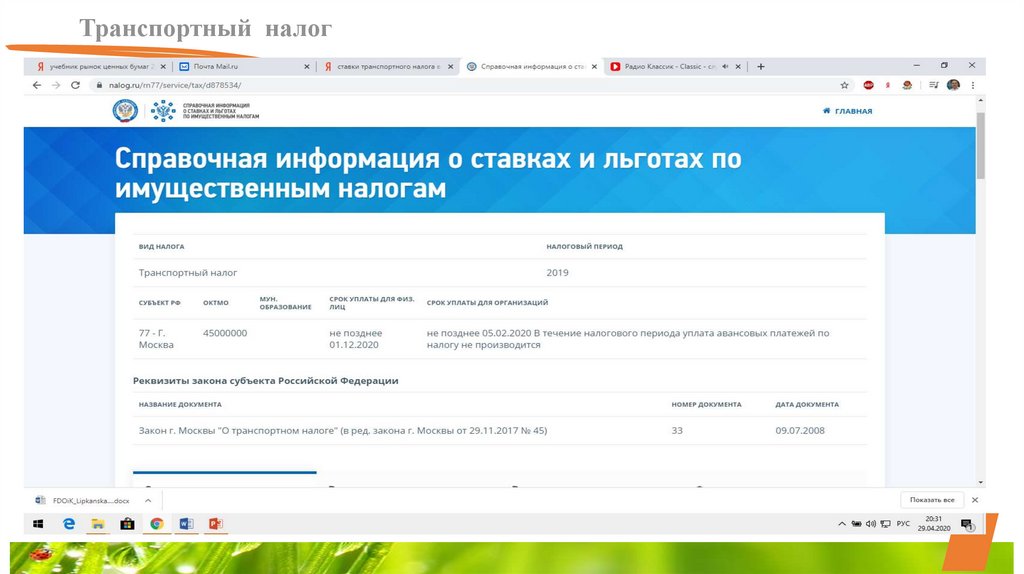

Гр. 3 Налоговые ставки транспортного налога физических лиц в г.Москве , сроки и

порядок уплаты, формы отчетности.

Гр. 4 Налоговые ставки транспортного налога ИП в г.Москве , сроки и порядок уплаты,

формы отчетности. Льготы по уплате налога в г. Москве. Список льготников ИП в

г.Москве

Гр. 5 Налоговые ставки транспортного налога физических лиц в Московской обл., сроки и

порядок уплаты, формы отчетности. Льготы по уплате налога

Гр. 6 Налоговые ставки транспортного налога физических лиц в Московской обл., сроки и

порядок уплаты, формы отчетности. Льготы по уплате налога

3.

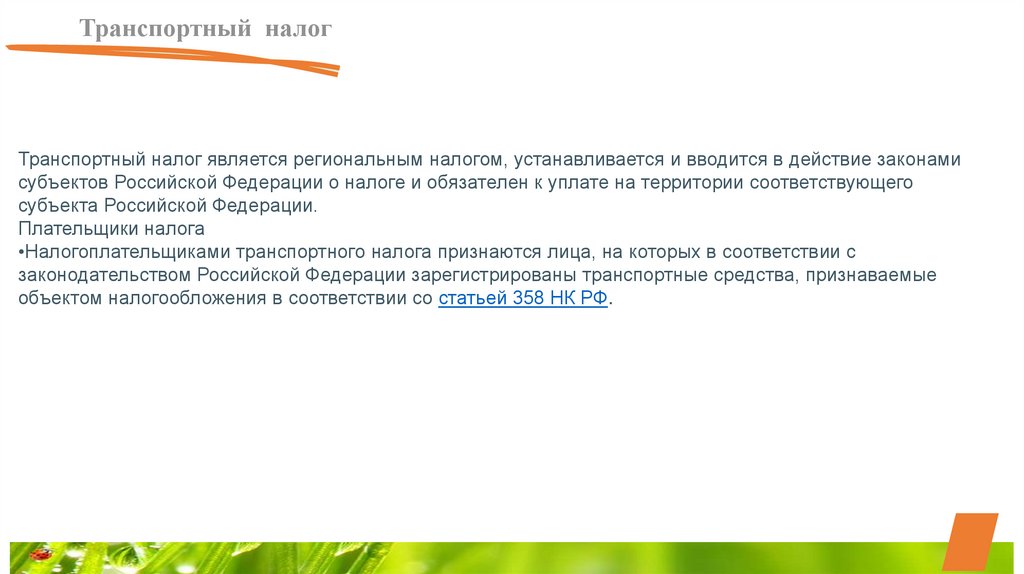

Транспортный налогТранспортный налог является региональным налогом, устанавливается и вводится в действие законами

субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего

субъекта Российской Федерации.

Плательщики налога

•Налогоплательщиками транспортного налога признаются лица, на которых в соответствии с

законодательством Российской Федерации зарегистрированы транспортные средства, признаваемые

объектом налогообложения в соответствии со статьей 358 НК РФ.

4.

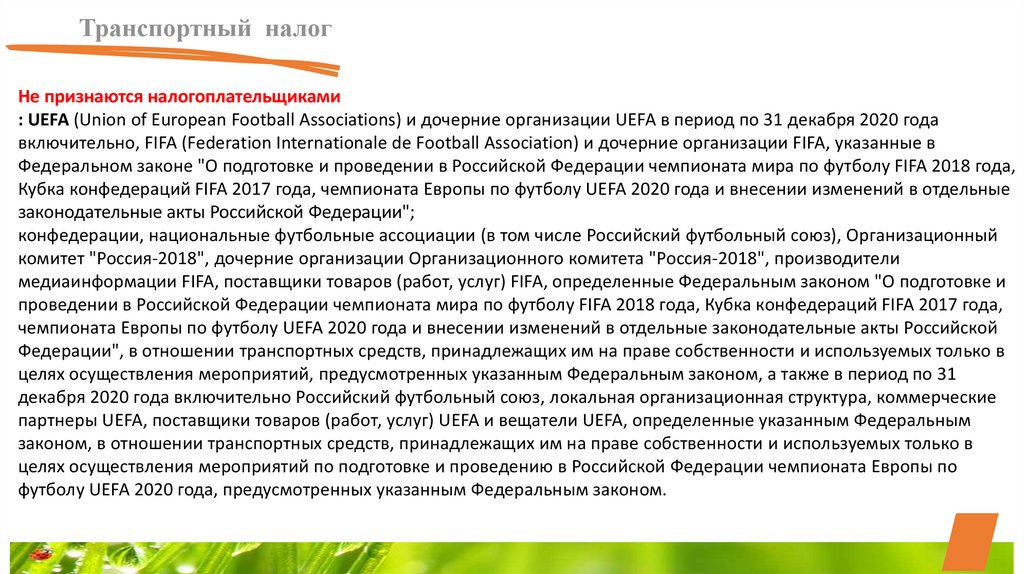

Транспортный налогНе признаются налогоплательщиками

: UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2020 года

включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в

Федеральном законе "О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года,

Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные

законодательные акты Российской Федерации";

конфедерации, национальные футбольные ассоциации (в том числе Российский футбольный союз), Организационный

комитет "Россия-2018", дочерние организации Организационного комитета "Россия-2018", производители

медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные Федеральным законом "О подготовке и

проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года,

чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской

Федерации", в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в

целях осуществления мероприятий, предусмотренных указанным Федеральным законом, а также в период по 31

декабря 2020 года включительно Российский футбольный союз, локальная организационная структура, коммерческие

партнеры UEFA, поставщики товаров (работ, услуг) UEFA и вещатели UEFA, определенные указанным Федеральным

законом, в отношении транспортных средств, принадлежащих им на праве собственности и используемых только в

целях осуществления мероприятий по подготовке и проведению в Российской Федерации чемпионата Европы по

футболу UEFA 2020 года, предусмотренных указанным Федеральным законом.

5.

Транспортный налогОбъектом налогообложения признаются автомобили, мотоциклы, мотороллеры, автобусы и другие

самоходные машины и механизмы на пневматическом и гусеничном ходу, самолеты, вертолеты,

теплоходы, яхты, парусные суда, катера, снегоходы, мотосани, моторные лодки, гидроциклы,

несамоходные (буксируемые суда) и другие водные и воздушные транспортные средства (далее в

настоящей главе - транспортные средства), зарегистрированные в установленном порядке в

соответствии с законодательством Российской Федерации.

•Не являются объектом налогообложения:автомобили легковые, специально оборудованные для

использования инвалидами, а также автомобили легковые с мощностью двигателя до 100

лошадиных сил (до 73,55 кВт), полученные (приобретенные) через органы социальной защиты

населения в установленном законом порядке;

•промысловые морские и речные суда;

•пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на праве

хозяйственного ведения или оперативного управления) организаций и индивидуальных

предпринимателей, основным видом деятельности которых является осуществление пассажирских и

(или) грузовых перевозок;

•тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы,

специальные машины для перевозки птицы, машины для перевозки и внесения минеральных удобрений,

ветеринарной помощи, технического обслуживания), зарегистрированные на сельскохозяйственных

товаропроизводителей и используемые при сельскохозяйственных работах для производства

сельскохозяйственной продукции;

6.

Транспортный налог•Не являются объектом налогообложения:

•автомобили легковые, специально оборудованные для использования инвалидами, а также

автомобили легковые с мощностью двигателя до 100 лошадиных сил (до 73,55 кВт), полученные

(приобретенные) через органы социальной защиты населения в установленном законом порядке;

•промысловые морские и речные суда;

•пассажирские и грузовые морские, речные и воздушные суда, находящиеся в собственности (на

праве хозяйственного ведения или оперативного управления) организаций и индивидуальных

предпринимателей, основным видом деятельности которых является осуществление пассажирских и

(или) грузовых перевозок;

•тракторы, самоходные комбайны всех марок, специальные автомашины (молоковозы, скотовозы,

специальные машины для перевозки птицы, машины для перевозки и внесения минеральных

удобрений, ветеринарной помощи, технического обслуживания), зарегистрированные на

сельскохозяйственных товаропроизводителей и используемые при сельскохозяйственных работах для

производства сельскохозяйственной продукции;

7.

Транспортный налогНе являются объектом налогообложения:

•транспортные средства, принадлежащие на праве оперативного управления федеральным органам

исполнительной власти и федеральным государственным органам, в которых законодательством

Российской Федерации предусмотрена военная и (или) приравненная к ней служба;

•транспортные средства, находящиеся в розыске, а также транспортные средства, розыск которых

прекращен, с месяца начала розыска соответствующего транспортного средства до месяца его возврата

лицу, на которое оно зарегистрировано. Факты угона (кражи), возврата транспортного средства

подтверждаются документом, выдаваемым уполномоченным органом, или сведениями, полученными

налоговыми органами в соответствии со статьей 85 Налогового кодекса Российской Федерации;

•самолеты и вертолеты санитарной авиации и медицинской службы;

•суда, зарегистрированные в Российском международном реестре судов;

•морские стационарные и плавучие платформы, морские передвижные буровые установки и буровые

суда.

•(с 2020 года) суда, зарегистрированные в Российском открытом реестре судов лицами, получившими

статус участника специального административного района в соответствии с Федеральным законом от 3

августа 2018 года № 291-ФЗ «О специальных административных районах на территориях

Калининградской области и Приморского края»;

8.

Транспортный налогНалоговая база

При исчислении транспортного налога налоговая база определяется:

как мощность двигателя в лошадиных силах в отношении транспортных

средств, имеющих двигатели;

как тяга реактивного двигателя (суммарная тяга всех реактивных

двигателей) в килограммах силы в отношении воздушных транспортных

средств, имеющих реактивные двигатели;

как валовая вместимость в отношении водных несамоходных

(буксируемых) транспортных средств;

как единица транспортного средства в отношении прочих водных и

воздушных транспортных средств.

9.

Транспортный налог10.

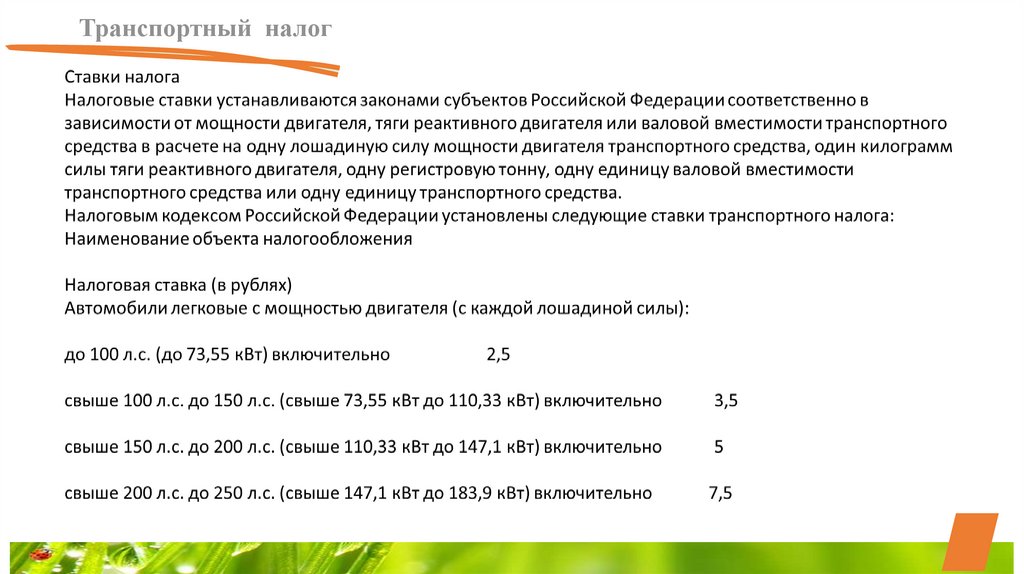

Транспортный налог- Указанные налоговые ставки могут быть увеличены (уменьшены) законами субъектов

Российской Федерации, но не более чем в десять раз.

При этом данное ограничение размера уменьшения налоговых ставок законами субъектов

Российской Федерации не применяется в отношении автомобилей легковых с мощностью

двигателя (с каждой лошадиной силы) до 150 л.с. (до 110,33 кВт) включительно.

- Допускается установление дифференцированных налоговых ставок в отношении каждой

категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска

транспортных средств, и (или) их экологического класса.

Количество лет, прошедших с года выпуска транспортного средства, определяется по

состоянию на 1 января текущего года в календарных годах с года, следующего за годом

выпуска транспортного средства.

11.

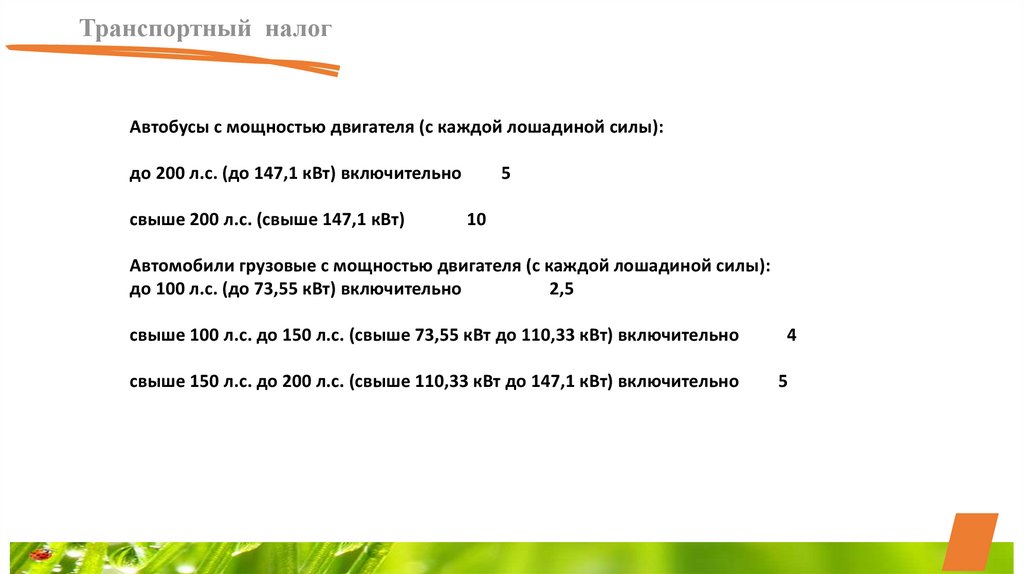

Транспортный налогАвтобусы с мощностью двигателя (с каждой лошадиной силы):

до 200 л.с. (до 147,1 кВт) включительно

свыше 200 л.с. (свыше 147,1 кВт)

5

10

Автомобили грузовые с мощностью двигателя (с каждой лошадиной силы):

до 100 л.с. (до 73,55 кВт) включительно

2,5

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно

4

5

12.

Транспортный налогПорядок исчисления и уплаты налога

Порядок и сроки уплаты налога и авансовых платежей по налогу для налогоплательщиковорганизаций устанавливаются законами субъектов Российской Федерации. При этом срок уплаты

налога не может быть установлен ранее 1 февраля года, следующего за истекшим налоговым

периодом.

Начиная с уплаты налога за налоговый период 2020 года налог подлежит уплате

налогоплательщиками-организациями в срок не позднее 1 марта года, следующего за истекшим

налоговым периодом. Авансовые платежи по налогу подлежат уплате налогоплательщикамиорганизациями в срок не позднее последнего числа месяца, следующего за истекшим отчетным

периодом.

Налогоплательщики-организации исчисляют сумму налога и сумму авансового платежа по налогу

самостоятельно и по истечении налогового периода представляют в налоговый орган по месту

нахождения транспортных средств налоговую декларацию по налогу.

13.

Транспортный налогНалоговая декларация

Налогоплательщики-организации по истечении налогового периода

представляют в налоговый орган по месту нахождения транспортных средств

налоговую декларацию по налогу.

Налоговые декларации по транспортному налогу представляются по форме,

утвержденной приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ «Об

утверждении формы и формата представления налоговой декларации по

транспортному налогу в электронной форме и порядка ее заполнения» (в

редакции приказа ФНС России от 26.11.2018 № ММВ-7-21/664@).

Начиная с 2021 года (за налоговый период 2020 года и последующие

налоговые периоды) налогоплательщики-организации налоговые декларации

по транспортному налогу не представляют.