Финансы

ФинансыПохожие презентации:

")

Бюджетная классификация РФ: понятие, назначение, виды. Лекция №2

1.

Лекция №2.

Бюджетная

классификация РФ: понятие,

назначение, виды

к.э.н., доцент кафедры экономики и финансов

общественного сектора ИГСУ РАНХиГС

Иванова Елена Сергеевна

(es.ivanova@igsu.ru)

2.

Вопросы лекцииПонятие бюджетной классификации

Правовые

основы бюджетной

системы

Виды

бюджетной

классификации

Принципы назначения кодов бюджетной

классификации

Структура кодов каждого вида бюджетной

классификации

3.

Понятие бюджетной классификацииСт. 18 БК РФ – Определение бюджетной классификации

Бюджетная классификация Российской Федерации является группировкой доходов, расходов и

источников финансирования дефицитов бюджетов бюджетной системы Российской Федерации,

используемой для составления и исполнения бюджетов, а также группировкой доходов, расходов и

источников финансирования дефицитов бюджетов и (или) операций сектора государственного

управления, используемой для ведения бюджетного (бухгалтерского) учета, составления бюджетной

(бухгалтерской) и иной финансовой отчетности, обеспечивающей сопоставимость показателей

бюджетов бюджетной системы Российской Федерации.

Приказ Минфина России от 06.06.2019 N 85н (ред. от

19.11.2021) "О Порядке формирования и применения

кодов бюджетной классификации Российской Федерации,

их структуре и принципах назначения" (Зарегистрировано

в Минюсте России 08.07.2019 N 55171)

4.

Понятие бюджетной классификацииМинистерством финансов Российской Федерации

осуществляет

Определение принципов назначения, структуры, порядка формирования и

применения кодов бюджетной классификации Российской Федерации, а также

присвоение кодов составным частям бюджетной классификации Российской

Федерации, которые в соответствии с настоящим Кодексом являются едиными для

бюджетов бюджетной системы Российской Федерации

5.

Понятие бюджетной классификацииОсновной

задачей

бюджетной

классификации является обеспечение

сопоставимости

показателей

различных бюджетов, сравнения их по

годам,

выявления

динамики,

тенденций, а также возможность

организации эффективного и четкого

бюджетного планирования.

Назначение: для ведения бюджетного (бухгалтерского)

учета, составления бюджетной (бухгалтерской) и иной

финансовой отчетности, обеспечивающей сопоставимость

показателей бюджетов бюджетной системы РФ

БК в составе кода бюджетной классификации РФ закрепляет единые для всех бюджетов бюджетной системы РФ

группы и подгруппы классификации доходов бюджетов, разделы и подразделы классификации расходов

бюджетов, группы и подгруппы классификации источников финансирования дефицитов бюджетов, а также группы

и статьи классификации операций сектора государственного управления.

6.

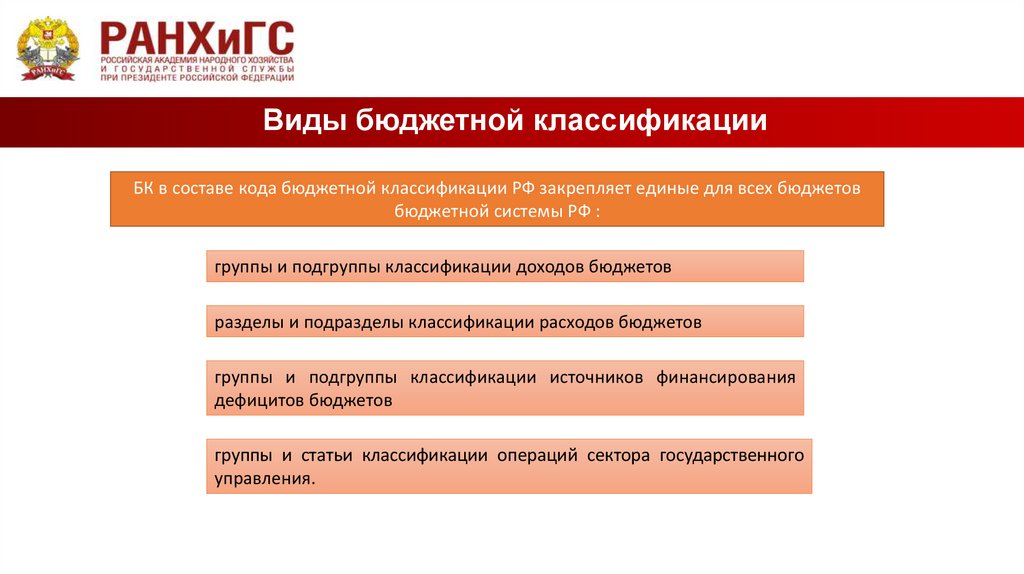

Виды бюджетной классификацииБК в составе кода бюджетной классификации РФ закрепляет единые для всех бюджетов

бюджетной системы РФ :

группы и подгруппы классификации доходов бюджетов

разделы и подразделы классификации расходов бюджетов

группы и подгруппы классификации источников финансирования

дефицитов бюджетов

группы и статьи классификации операций сектора государственного

управления.

7.

Виды бюджетной классификацииСостав бюджетной классификации

классификация доходов бюджетов

классификация расходов бюджетов

классификация источников финансирования дефицитов бюджетов

классификация операций публично-правовых образований (КОСГУ)

8.

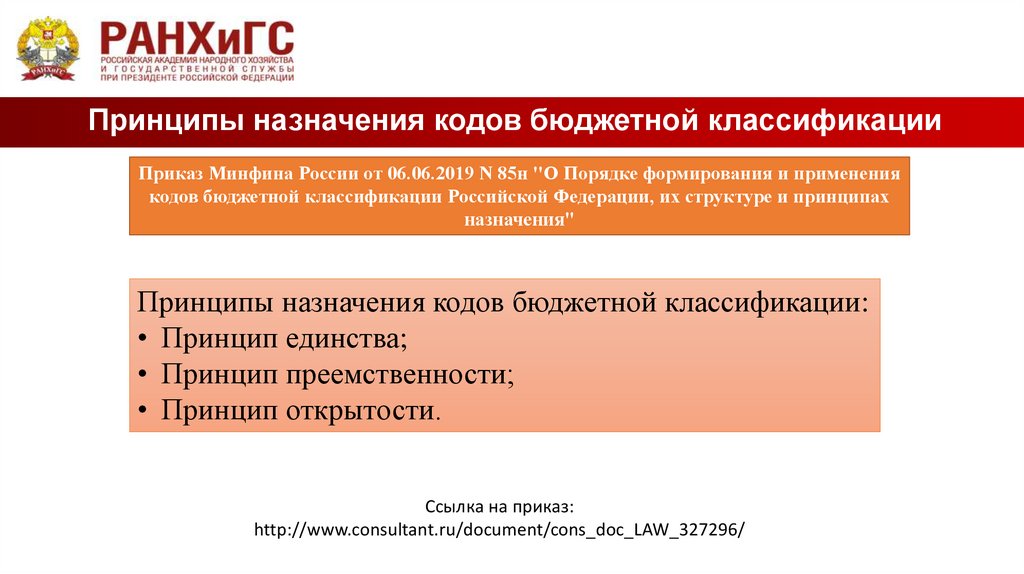

Принципы назначения кодов бюджетной классификацииПриказ Минфина России от 06.06.2019 N 85н "О Порядке формирования и применения

кодов бюджетной классификации Российской Федерации, их структуре и принципах

назначения"

Принципы назначения кодов бюджетной классификации:

• Принцип единства;

• Принцип преемственности;

• Принцип открытости.

Ссылка на приказ:

http://www.consultant.ru/document/cons_doc_LAW_327296/

9.

Принципы назначения кодов бюджетной классификацииПринцип единства означает

назначение кодов бюджетной классификации Российской Федерации на условиях единства для бюджетов

бюджетной системы Российской Федерации структуры кодов бюджетной классификации Российской

Федерации, порядка их формирования, а также применения в части кодов бюджетной классификации

Российской Федерации, их составных частей, которые в соответствии с Кодексом являются едиными для

бюджетов бюджетной системы Российской Федерации.

Принцип стабильности (преемственности) означает

назначение кодов бюджетной классификации Российской Федерации, на условиях стабильности и (или)

преемственности кодов бюджетной классификации Российской Федерации отчетного, текущего и

очередного финансового года (очередного финансового года и планового периода)

10.

Принципы назначения кодов бюджетной классификацииПринцип открытости назначения кодов означает

открытость бюджетной классификации Российской Федерации (перечня кодов бюджетной

классификации Российской Федерации, правил их формирования и применения) для всеобщего

ознакомления.

Открытость и прозрачность информации обеспечивается за счет размещения правовых актов,

регулирующих вопросы применения бюджетной классификации Российской Федерации, а также таблиц

соответствия изменяемых кодов бюджетной классификации Российской Федерации в информационнотелекоммуникационной сети "Интернет" на официальных сайтах органов государственной

(муниципальной) власти, принявших указанные правовые акты.

11.

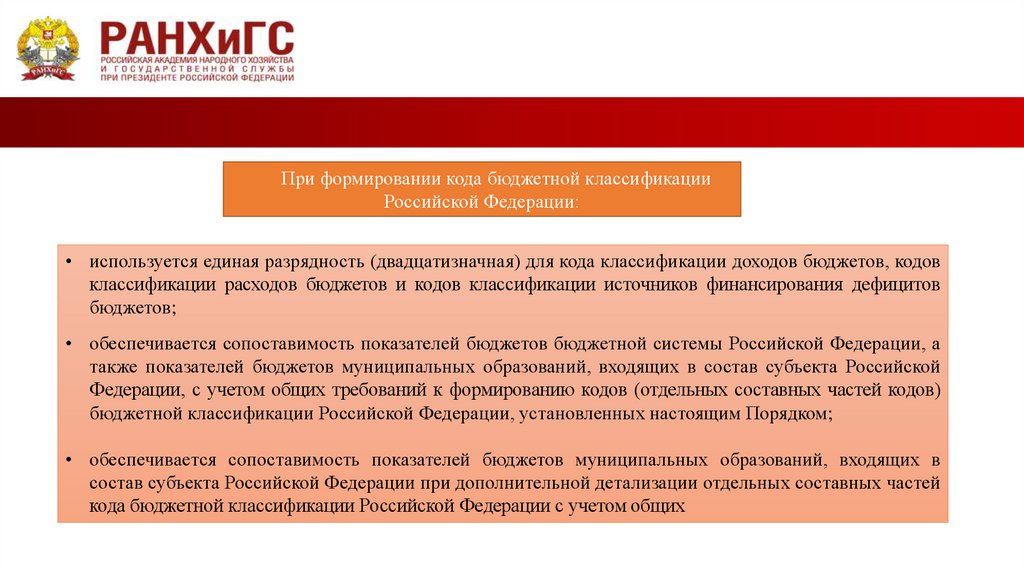

При формировании кода бюджетной классификацииРоссийской Федерации:

• используется единая разрядность (двадцатизначная) для кода классификации доходов бюджетов, кодов

классификации расходов бюджетов и кодов классификации источников финансирования дефицитов

бюджетов;

• обеспечивается сопоставимость показателей бюджетов бюджетной системы Российской Федерации, а

также показателей бюджетов муниципальных образований, входящих в состав субъекта Российской

Федерации, с учетом общих требований к формированию кодов (отдельных составных частей кодов)

бюджетной классификации Российской Федерации, установленных настоящим Порядком;

• обеспечивается сопоставимость показателей бюджетов муниципальных образований, входящих в

состав субъекта Российской Федерации при дополнительной детализации отдельных составных частей

кода бюджетной классификации Российской Федерации с учетом общих

12.

Классификация доходов бюджетовКод классификации доходов бюджетов состоит из двадцати

знаков

Структура двадцатизначного кода классификации доходов бюджетов является единой для бюджетов

бюджетной системы Российской Федерации и включает следующие составные части

структура

Код главного

администратора

доходов бюджета

Код вида

доходов

бюджетов

Код подвида дохода

бюджетов

(1 - 3 разряды)

(4 - 13 разряды)

(14 - 20 разряды).

13.

Структура кода классификации доходов бюджетовКод главного

администратора

доходов бюджета

Код вида доходов бюджетов

группа

доходо

в

1

2

3

4

подгруппа

доходов

5

6

статья доходов

7

8

Код подвида доходов бюджетов

подстатья доходов

9

10

11

элемент

доходов

12

13

группа подвида доходов

бюджетов

14

15

16

17

аналитическая группа

подвида доходов

бюджетов

18

19

20

14.

главный администратор доходов бюджета - определенный в соответствии с БК органгосударственной власти (государственный орган), орган местного самоуправления, орган местной

администрации, орган управления государственным внебюджетным фондом, Центральный банк

Российской Федерации, иная организация, имеющие в своем ведении администраторов доходов

бюджета и (или) являющиеся администраторами доходов бюджета;

15.

Группа доходов имеет следующие значения:100 - налоговые и неналоговые доходы;

200 - безвозмездные поступления.

Группа 100 "Налоговые и неналоговые доходы" содержит следующие

подгруппы доходов:

101 - налоги на прибыль, доходы;

102 - страховые взносы на обязательное социальное страхование;

103 - налоги на товары (работы, услуги), реализуемые на территории

Российской Федерации;

104 - налоги на товары, ввозимые на территорию Российской Федерации;

105 - налоги на совокупный доход;

106 - налоги на имущество;

………………………..

Группа доходов 200 "Безвозмездные поступления" имеет

следующие значения:

201 - безвозмездные поступления от нерезидентов;

202 - безвозмездные поступления от других бюджетов

бюджетной системы Российской Федерации;

203 - безвозмездные поступления

(муниципальных) организаций;

от

государственных

204 - безвозмездные поступления от негосударственных

организаций;

205 - безвозмездные

организаций;

поступления

от

наднациональных

207 - прочие безвозмездные поступления;……………….

16.

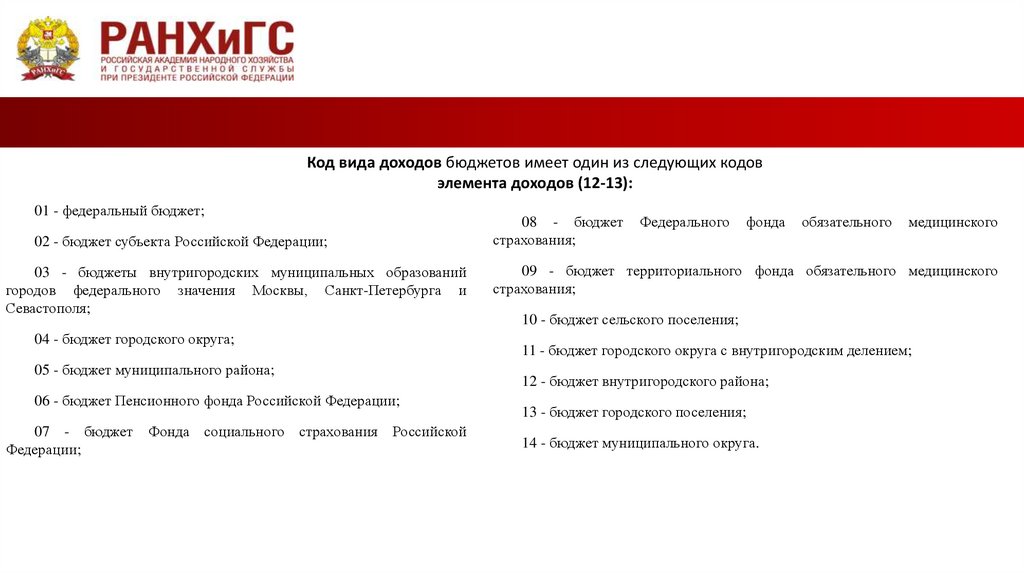

Код вида доходов бюджетов имеет один из следующих кодовэлемента доходов (12-13):

01 - федеральный бюджет;

02 - бюджет субъекта Российской Федерации;

03 - бюджеты внутригородских муниципальных образований

городов федерального значения Москвы, Санкт-Петербурга и

Севастополя;

04 - бюджет городского округа;

05 - бюджет муниципального района;

06 - бюджет Пенсионного фонда Российской Федерации;

07 - бюджет Фонда социального страхования Российской

Федерации;

08 - бюджет

страхования;

Федерального

фонда

обязательного

медицинского

09 - бюджет территориального фонда обязательного медицинского

страхования;

10 - бюджет сельского поселения;

11 - бюджет городского округа с внутригородским делением;

12 - бюджет внутригородского района;

13 - бюджет городского поселения;

14 - бюджет муниципального округа.

17.

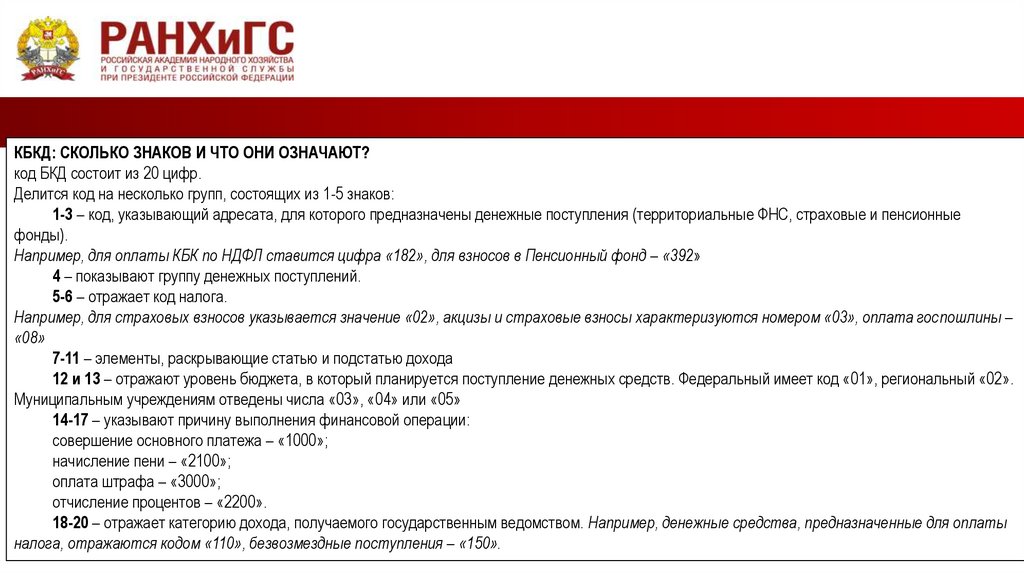

КБКД: СКОЛЬКО ЗНАКОВ И ЧТО ОНИ ОЗНАЧАЮТ?код БКД состоит из 20 цифр.

Делится код на несколько групп, состоящих из 1-5 знаков:

1-3 – код, указывающий адресата, для которого предназначены денежные поступления (территориальные ФНС, страховые и пенсионные

фонды).

Например, для оплаты КБК по НДФЛ ставится цифра «182», для взносов в Пенсионный фонд – «392»

4 – показывают группу денежных поступлений.

5-6 – отражает код налога.

Например, для страховых взносов указывается значение «02», акцизы и страховые взносы характеризуются номером «03», оплата госпошлины –

«08»

7-11 – элементы, раскрывающие статью и подстатью дохода

12 и 13 – отражают уровень бюджета, в который планируется поступление денежных средств. Федеральный имеет код «01», региональный «02».

Муниципальным учреждениям отведены числа «03», «04» или «05»

14-17 – указывают причину выполнения финансовой операции:

совершение основного платежа – «1000»;

начисление пени – «2100»;

оплата штрафа – «3000»;

отчисление процентов – «2200».

18-20 – отражает категорию дохода, получаемого государственным ведомством. Например, денежные средства, предназначенные для оплаты

налога, отражаются кодом «110», безвозмездные поступления – «150».

18.

Классификация расходов бюджетовБК РФ (из ст. 21 БК РФ):

1. Код классификации расходов бюджетов состоит из:

1) кода главного распорядителя бюджетных средств (ГРБС)

2) кода раздела, подраздела, целевой статьи и вида

расходов

Приказ Минфина РФ:

Код классификации расходов бюджетов состоит из

двадцати знаков. Структура кода едина для всех

бюджетов

Классификация расходов бюджетов является группировкой расходов бюджетов бюджетной системы

Российской Федерации и отражает направление бюджетных средств на выполнение федеральными органами

государственной власти, органами государственной власти субъектов Российской Федерации, органами

местного самоуправления (муниципальными органами) и органами управления государственными

внебюджетными фондами основных функций, решение социально-экономических задач.

19.

Классификация расходов бюджетовКод классификации расходов бюджетов состоит из двадцати знаков. Структура

двадцатизначного кода классификации расходов бюджетов является единой для бюджетов

бюджетной системы Российской Федерации и включает следующие составные части:

код главного распорядителя бюджетных средств (1 - 3 разряды);

код раздела (4 - 5 разряды);

код подраздела (6 - 7 разряды);

код целевой статьи (8 - 17 разряды);

код вида расходов (18 - 20 разряды).

20.

Классификация расходов бюджетовСтруктура кода классификации расходов бюджетов

Код главного

распорядителя

бюджетных средств

Код раздела

Код

подраздела

Код целевой статьи

Программная (непрограммная) статья

1

2

3

4

5

6

7

8

9

10

11

12

Код вида расходов

Направление расходов

13

14

15

16

группа подгру элеме

ппа

нт

17

18

19

20

главный распорядитель бюджетных средств (главный распорядитель средств соответствующего бюджета) орган государственной власти (государственный орган), орган управления государственным внебюджетным фондом,

орган местного самоуправления, орган местной администрации, а также наиболее значимое учреждение науки,

образования, культуры и здравоохранения, указанное в ведомственной структуре расходов бюджета, имеющие право

распределять бюджетные ассигнования и лимиты бюджетных обязательств между подведомственными

распорядителями и (или) получателями бюджетных средств, если иное не установлено настоящим Кодексом;

21.

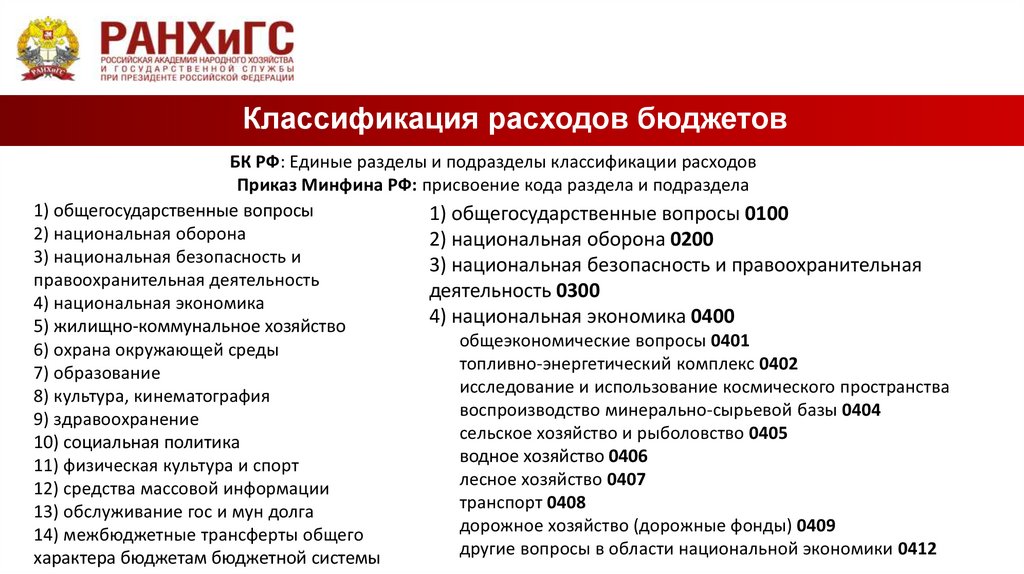

Классификация расходов бюджетовБК РФ: Единые разделы и подразделы классификации расходов

Приказ Минфина РФ: присвоение кода раздела и подраздела

1) общегосударственные вопросы

1) общегосударственные вопросы 0100

2) национальная оборона

2) национальная оборона 0200

3) национальная безопасность и

3) национальная безопасность и правоохранительная

правоохранительная деятельность

деятельность 0300

4) национальная экономика

4) национальная экономика 0400

5) жилищно-коммунальное хозяйство

общеэкономические вопросы 0401

6) охрана окружающей среды

топливно-энергетический комплекс 0402

7) образование

исследование и использование космического пространства

8) культура, кинематография

воспроизводство минерально-сырьевой базы 0404

9) здравоохранение

сельское хозяйство и рыболовство 0405

10) социальная политика

водное хозяйство 0406

11) физическая культура и спорт

лесное хозяйство 0407

12) средства массовой информации

транспорт 0408

13) обслуживание гос и мун долга

дорожное хозяйство (дорожные фонды) 0409

14) межбюджетные трансферты общего

другие вопросы в области национальной экономики 0412

характера бюджетам бюджетной системы

22.

Классификация расходов бюджетовдля бюджета

субъекта РФ и

бюджета

территориального

государственного

внебюджетного

фонда

финансовым органом МО

для федерального

бюджета и

бюджетов

государственных

внебюджетных

фондов

Российской

Федерации –

финансовым органом

соответствующего субъекта РФ

Минфин РФ

Коды целевых статей расходов бюджета устанавливаются

для местного

бюджета

23.

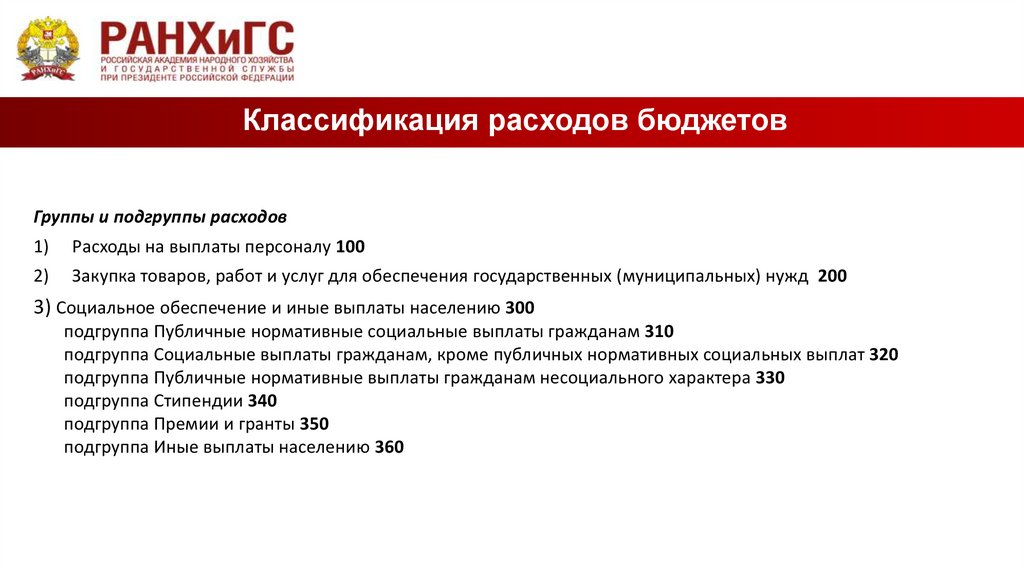

Классификация расходов бюджетовГруппы и подгруппы расходов

1)

Расходы на выплаты персоналу 100

2)

Закупка товаров, работ и услуг для обеспечения государственных (муниципальных) нужд 200

3) Социальное обеспечение и иные выплаты населению 300

подгруппа Публичные нормативные социальные выплаты гражданам 310

подгруппа Социальные выплаты гражданам, кроме публичных нормативных социальных выплат 320

подгруппа Публичные нормативные выплаты гражданам несоциального характера 330

подгруппа Стипендии 340

подгруппа Премии и гранты 350

подгруппа Иные выплаты населению 360

24.

Пример25.

Задания к семинарским занятиям1. Найти сайты финансовых органов выбранных субъектов РФ и МО (иметь на

них ссылку в последующих заданиях)

2. Найти законы (решения) о бюджете на текущий год и плановый период

выбранных субъектов РФ и МО

3.Перечислить НПА, на основе которых структурируются показатели бюджетов

(по бюджетной классификации). Документы иметь в электронном виде

4. Знать особенности формирования бюджетной классификации для

бюджетов бюджетной системы РФ (федерального центра, субъекта

РФ, МО) на усмотрение преподавателя

5. Составить по образцу самостоятельную таблицу КБК для

расходов и доходов бюджетов (федерального, регионального,

муниципального) на усмотрение преподавателя

26.

Задания к семинарским занятиямИзучить

самостоятельно,

оформить письменно:

Классификация источников финансирования

дефицитов бюджетов, в том числе общие

требования к порядку формирования перечня

кодов статей и видов источников

финансирования дефицитов бюджетов

Классификация

операций

государственного управления

сектора

27.

Темы для докладов1.Роль бюджетной классификации в процессе составления и исполнения

бюджетов.

2.Международная статистика государственных финансов, ее значение в

построении бюджетной классификации.

3.Классификация операций сектора государственного управления в составе

бюджетной классификации.

4.Признаки и критерии распределения расходов в бюджетной классификации.

5.Генезис бюджетной классификации в России.