Экономика

Экономика Финансы

ФинансыПохожие презентации:

Роль налогов в регулировании экономики Российской Федерации

1.

АВТОНОМНАЯ НЕКОММЕРЧЕСКАЯ ОБРАЗОВАТЕЛЬНАЯОРГАНИЗАЦИЯ ВЫСШЕГО ОБРАЗОВАНИЯ

ЦЕНТРАСОЮЗА РОССИЙСКОЙ ФЕДЕРАЦИИ

«РОССИЙСКИЙ УНИВЕРСИТЕТ КООПЕРАЦИИ»

КАЗАНСКИЙ КООПЕРАТИВНЫЙ ИНСТИТУТ(ФЕЛИАЛ)

Кафедра экономики и управления

КУРСОВАЯ РАБОТА

По дисциплине «Экономическая теория»

На тему: Роль налогов в регулировании экономики Российской Федерации

Выполнил: студентка 1 курса

Группы (ЭК)БУ1-О/БП/КЗ21 направления

подготовки 38.03.01

Экономика, направленность (профиль)

«Бухгалтерский учет, анализ и аудит»

Хайруллина Зульфия Рамилевна

Руководитель: к.э.н., доцент

Шипшова О.А

2. Задачи и цели

Задачи ицели

Целью курсовой работы

является изучение роли

налогов в функционировании

государства и регулировании

его экономики. С целью

изучения данной темы были

поставлены следующие

задачи:

Изучить понятие и сущность

налогов и системы

налогообложения в

Российской Федерации;

Охарактеризовать виды

налогов, действующих на

территории России;

Раскрыть основные функции

и принципы налогообложения;

Ознакомиться с историей

зарождения налоговой

системы в Российской

Федерации;

Проанализировать структуру

налоговой системы

Российской Федерации;

Изучить механизмы

налогового регулирования

Российской Федерации;

Сравнить налоговую

систему Российской

Федерации с налоговыми

системами зарубежных стран.

3.

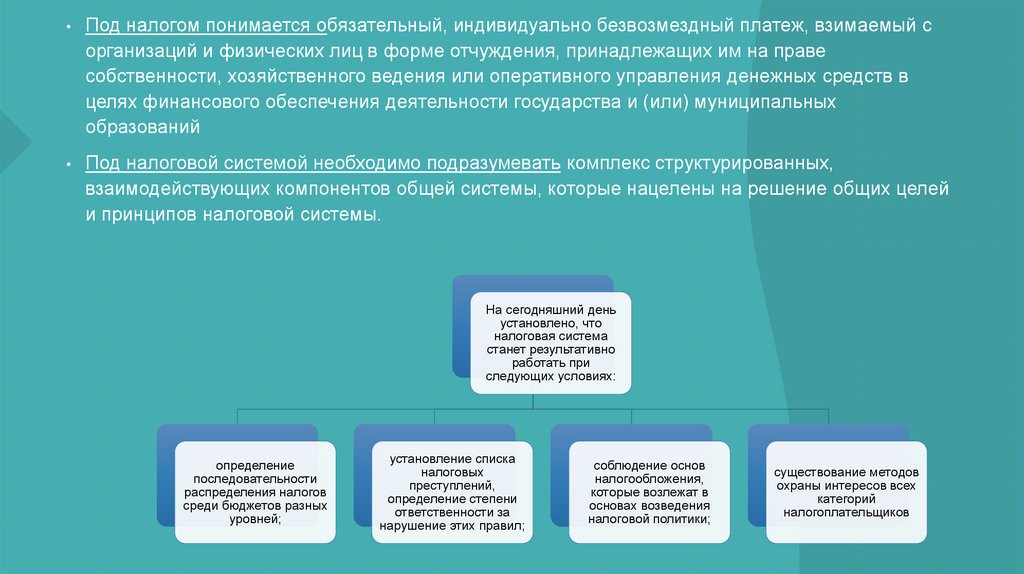

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с

организаций и физических лиц в форме отчуждения, принадлежащих им на праве

собственности, хозяйственного ведения или оперативного управления денежных средств в

целях финансового обеспечения деятельности государства и (или) муниципальных

образований

Под налоговой системой необходимо подразумевать комплекс структурированных,

взаимодействующих компонентов общей системы, которые нацелены на решение общих целей

и принципов налоговой системы.

На сегодняшний день

установлено, что

налоговая система

станет результативно

работать при

следующих условиях:

определение

последовательности

распределения налогов

среди бюджетов разных

уровней;

установление списка

налоговых

преступлений,

определение степени

ответственности за

нарушение этих правил;

соблюдение основ

налогообложения,

которые возлежат в

основах возведения

налоговой политики;

существование методов

охраны интересов всех

категорий

налогоплательщиков

4.

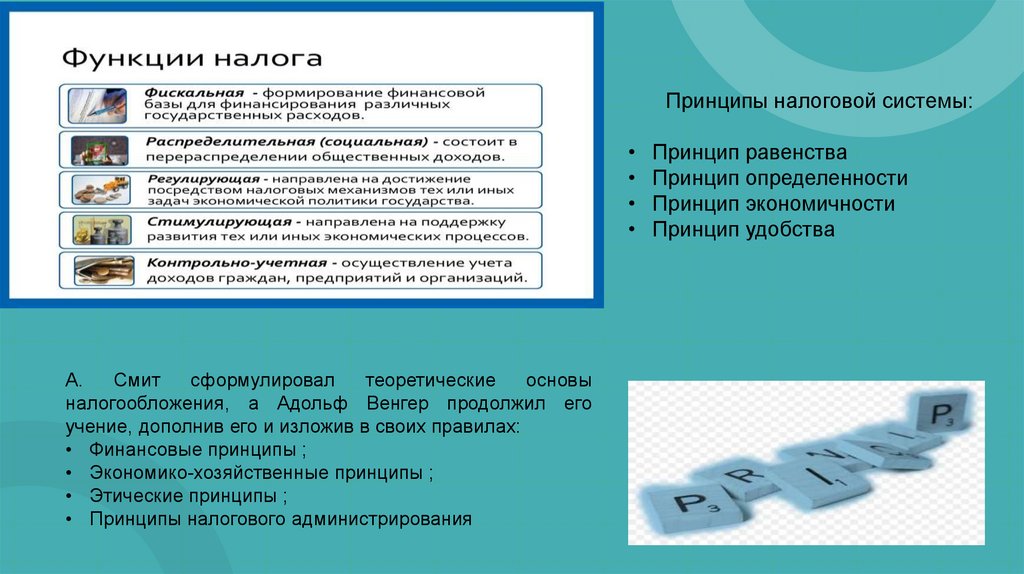

Принципы налоговой системы:А.

Смит

сформулировал

теоретические

основы

налогообложения, а Адольф Венгер продолжил его

учение, дополнив его и изложив в своих правилах:

• Финансовые принципы ;

• Экономико-хозяйственные принципы ;

• Этические принципы ;

• Принципы налогового администрирования

Принцип равенства

Принцип определенности

Принцип экономичности

Принцип удобства

5.

6. Налоговая система – это комплекс налогов, сборов и других платежей, которые взимаются на территории государства в установленном

законодательством порядке,методов и форм налогообложения,

а также налоговых органов.

На сегодняшний день существуют следующие

наиболее известные и распространенные

методы налогового регулирования:

изменение состава и структуры системы

налогов;

замена форм налогообложения на другие;

изменение ставок налогов;

полное или частичное освобождение от

налогов;

аннулирование задолженностей.

7.

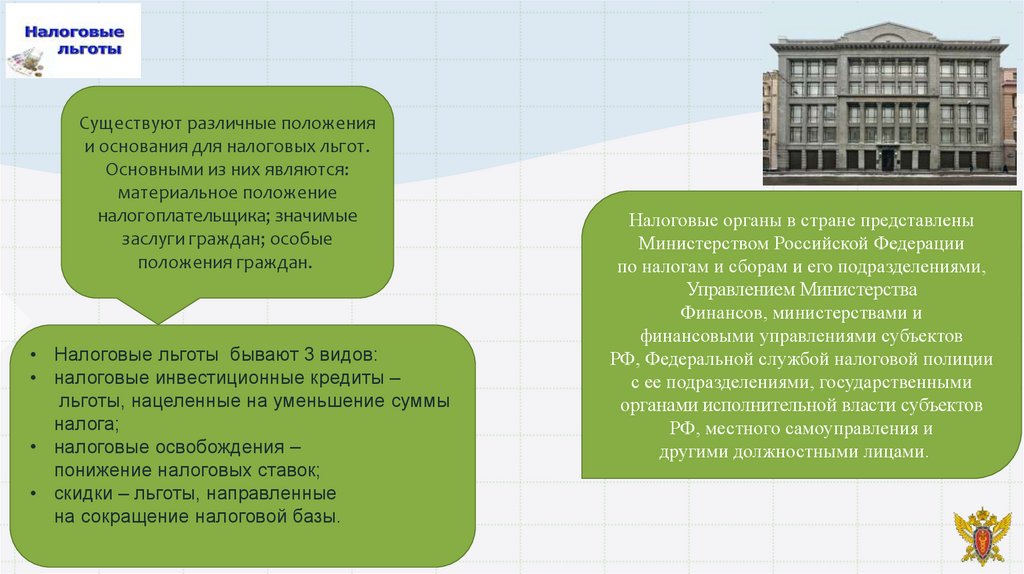

Существуют различные положенияи основания для налоговых льгот.

Основными из них являются:

материальное положение

налогоплательщика; значимые

заслуги граждан; особые

положения граждан.

• Налоговые льготы бывают 3 видов:

• налоговые инвестиционные кредиты –

льготы, нацеленные на уменьшение суммы

налога;

• налоговые освобождения –

понижение налоговых ставок;

• скидки – льготы, направленные

на сокращение налоговой базы.

Налоговые органы в стране представлены

Министерством Российской Федерации

по налогам и сборам и его подразделениями,

Управлением Министерства

Финансов, министерствами и

финансовыми управлениями субъектов

РФ, Федеральной службой налоговой полиции

с ее подразделениями, государственными

органами исполнительной власти субъектов

РФ, местного самоуправления и

другими должностными лицами.

8.

9.

При существующемналоговом режиме в

стране, есть ряд

проблем, которые

необходимы устранить:

Неустойчивость налоговой

политики;

Необходимо также привести в порядок налог на добавочную

стоимость по следующим причинам:

Налоговая политика РФ не берет в расчёт монопольное

ценообразование, что объясняет её информационный

характер. За счет этого растёт доля косвенных налогов, что

говорит о бедственном положении налоговой системы.

Абсолютно ненормальной является структура косвенных

налогов. Речь идет о большом удельном весе в налогах НДС и

наоборот, низкой доли акцизов, что в два-три раза ниже, чем в

остальных странах

Теневая экономика;

Отсутствие стимулирующих

мер для развития экономики;

Тенденция к увеличению доли

прямых налогов

Актуальными направлениями налоговой реформы:

Полный комплекс проведения реформ налоговой

политики:

Упрощение системы налогообложения путем сокращения

числа «однотипных» налогов;

Изменение уровня справедливости налоговой системы за

счет одинаковых условий для всех налогоплательщиков;

Стабильная налоговая система.

Снижение ставок НДС