Экономика

ЭкономикаПохожие презентации:

для обоснования ценовой и ассортиментной политики предприятия")

Анализ безубыточности

1.

Факультетинновационнотехнологического

бизнеса

Академия народного хозяйства при

Яшин Виктор Геннадьевич

Правительстве РФ

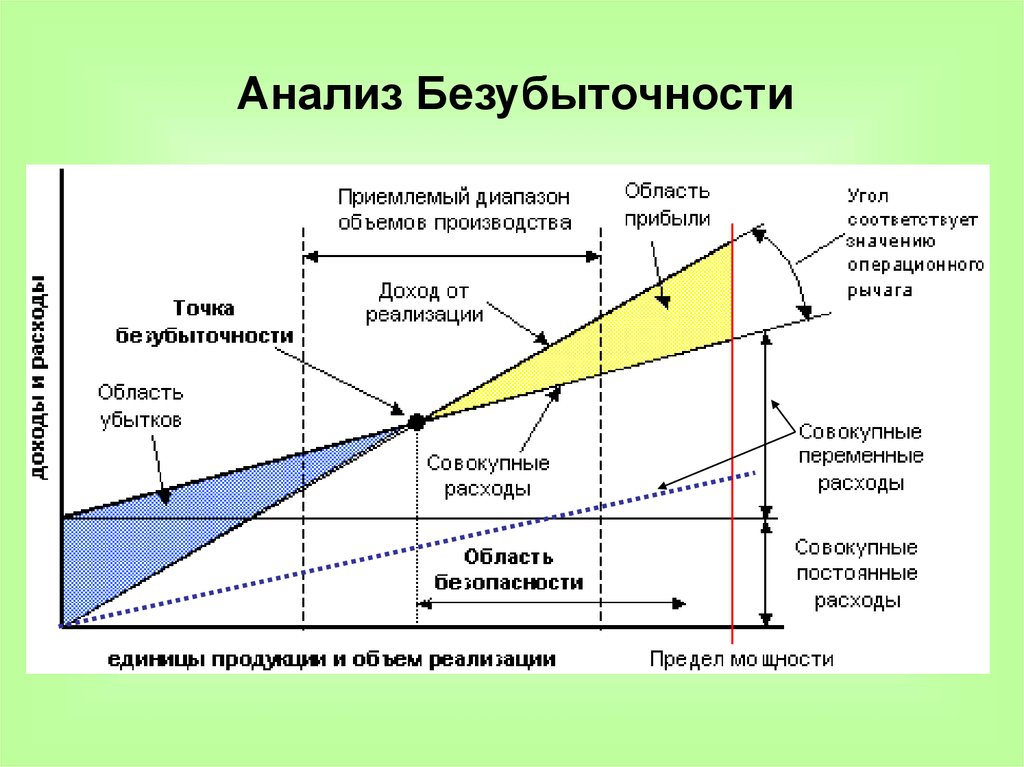

Анализ Безубыточности

Яшин Виктор Геннадьевич 563-69-11, yv103@ya.ru

2. Анализ Безубыточности

АНАЛИЗ БЕЗУБЫТОЧНОСТИ — анализ возможныхрезультатов предполагаемого бизнеса на базе

математической модели, часто представленной в

форме графика, позволяющего определить

величины доходов и затрат при различных уровнях

деловой активности в зависимости от объема

производства, продаж; позволяет рассчитать,

показать на самом графике точку безубыточности

как минимальный объем производства, при котором

выручка от реализации продукции в точности

равняется сумме постоянных и переменных затрат,

то есть точку, в которой полученный доход в

точности покрывает затраты.

3. Анализ Безубыточности

ТОЧКА БЕЗУБЫТОЧНОСТИ — минимальныйуровень производства или другого вида

экономической деятельности, при котором

величина выручки от реализации

произведенного продукта, услуг равна

издержкам производства и обращения этого

продукта. Чтобы получать прибыль, фирма,

предприниматель должны производить

количество продукта, иметь объем

деятельности, превышающие величину,

соответствующую точке безубыточности. Если

же объем ниже соответствующего этой точке,

деятельность становится убыточной.

4. Анализ безубыточности проводится при

• Создании нового предприятия.• Анализ производственных и маркетинговых

стратегий.

• Принятие комплекса решений, связанных с

внедрением нового продукта.

• Модернизация производственных мощностей.

• Изучение последствий снятия/постановки изделий на

производство.

• Изменение объема производства и/или

номенклатуры выпускаемых изделий.

• Первичном обосновании цены.

5. Исходные данные и суть анализа

Исходные данные• цены;

• объемы продаж и объемы производства;

• уровень издержек как следствие принятия тех или

иных управленческих решений.

Суть анализа

Определение приемлемого (возможного) диапазона

изменений объема производства.

Получение данных об издержках и доходах для этого

диапазона.

Разделение издержек на постоянные/переменные.

Осуществление анализа – получение результатов в

натуральном и/или стоимостном выражении.

Интерпретация полученных результатов

6. Допущения анализа Безубыточности

все переменные, кроме объема производства остаютсяпостоянными (т. е. доход описывается как функция объема

производства);

рассматриваются либо единственное изделие, либо постоянная

номенклатура реализуемых изделий;

анализ ведется только в рамках заданного диапазона

изменений объема производства;

издержки можно строго разделить на постоянные и

переменные;

прибыль рассчитывается по переменным издержкам (если

прибыль рассчитывается исходя из полного распределения

издержек, то следует ввести еще одно допущение: объем

производства равен объему реализации, иначе возникают

сложности, связанные с проблемой учета изменений уровня

запасов);

совокупные издержки и совокупный доход являются

линейными функциями объема производства.

7.

Анализ Безубыточности8. Нахождение точки безубыточности

Пересечение двух прямыхУ1=(V/Vшт)*х

У2=Е+(С/Vшт)*х

где Е- суммарные постоянные издержки

С- суммарные переменные издержки

V-объем продаж в рублях

Vшт.-объем продаж в шт.

9. Нахождение точки безубыточности

ЕХ(ТБшт)= --------, или

V-С

-----Vшт.

Е

ТБшт= -------- * Vшт.,

ВП

где

ВП =V-C – вклад в покрытие

10. Точка безубыточности в основной валюте

ТБ = ТБшт.*ЦТБ- точка безубыточности в основной

валюте, Ц- цена единицы продукции.

или

ТБ = Е / КВ * 100%,

где КВ = ВП / V * 100% - коэффициент

вклада в покрытие

11. Запас финансовой прочности

Превышение объемом продаж точки безубыточности в основной валюте

называется запасом финансовой прочности.

Запас финансовой прочности может выражаться в основной валюте или в

процентах от значения объема продаж.

ЗП = V - ТБ.

ЗП % = ЗП руб. / V * 100%

характеризует риск потери предприятием

финансовой устойчивости, в силу чего его

принимают во внимание при формировании

стратегии компании.

12. Операционный рычаг

ОР = ВП / Пр.Пр. = V - C - E – НП -прибыль

НП - налог с продаж

Операционный рычаг - количественная оценка

изменения прибыли в зависимости от изменения

объемов реализации.

Операционный рычаг фактически определяет уровень

предпринимательского риска (чем он выше, тем

выше риск), и его значение равно вкладу на

покрытие, отнесенному к прибыли (оценивается, на

сколько процентов изменится прибыль при

изменении выручки на 1%).

13. Операционный рычаг

Понятие операционного рычага используют для сравнениявариантов распределения затрат (и структуры издержек):

• при одинаковых суммарных затратах операционный рычаг тем

больше, чем меньше доля переменных затрат или чем больше

доля постоянных затрат в общей сумме издержек («широкий»

или «узкий» угол — см. рис.);

• операционный рычаг тем выше, чем ближе к точке

безубыточности «расположен» объем продаж, с чем и связан

высокий риск;

• для продукта с высоким значением операционного рычага

положение ниже точки безубыточности сопряжено с большими

убытками, а достижение уровня безубыточности

вознаграждается прибылью, быстро растущей с увеличением

продаж; низкий операционный рычаг — меньше риск, но и

меньшее вознаграждение в форме прибыли.

14. Низкий уровень операционного рычага

Постоянные издержкиСуммарные издержки

Переменные издержки

Выручка

Относительно низкий уровень постоянных издержек, высокий

уровень переменных затрат на единицу продукции

15. Высокий уровень операционного рычага

Постоянные издержкиСуммарные издержки

Переменные издержки

Выручка

Относительно низкий уровень переменных издержек, высокий

уровень постоянных затрат на единицу продукции