для обоснования ценовой и ассортиментной политики предприятия")

Экономика

Экономика Финансы

ФинансыПохожие презентации:

")

Использование методов операционного анализа (CVP-анализа) для обоснования ценовой и ассортиментной политики предприятия

1. Использование методов операционного анализа (CVP-анализа) для обоснования ценовой и ассортиментной политики предприятия

2. Цель лекции

• Приобрести знания о возможностяхиспользования операционного анализа для

целей обоснования ассортиментной

политики предприятия

3. Вопросы

• 1 Сущность, роль и значение маржинальногоанализа в оценке перспектив производства

продукции, работ, услуг

• 2 Критический объем продаж и его

использование в формировании портфеля

заказов и прогнозировании объемов

производства и продаж

• 3 Использование методов операционного

анализа для обоснования ценовой и

ассортиментной политики предприятия

4. 1 Сущность, роль и значение маржинального анализа в оценке перспектив производства продукции, работ, услуг

• Операционный анализ, известный также как анализ «затраты —объем — прибыль» (CVP-анализ), — это аналитический подход к

изучению взаимосвязи между издержками и прибылью при

различных уровнях объема производства.

• CVP-анализ является ключевым в принятии многих решений, включая

выбор выпускаемой продукции, установление цены на выпускаемую

продукцию, маркетинговую стратегию и использование

производственных мощностей.

• Эта концепция настолько распространена в управленческих расчетах,

что затрагивает фактически все сферы деятельности менеджера.

• Благодаря широким возможностям использования CVP-анализ

представляет собой лучший из инструментов, которыми располагает

менеджер для обнаружения скрытого потенциала прибыльности,

существование которого возможно в любой организации.

5.

• CVP-анализ рассматривает изменение прибыли как функцию отследующих факторов: переменных и постоянных затрат, цены

продукции (работ, услуг), объема и ассортимента реализованной

продукции. CVP-анализ позволяет:

• 1) определить объем прибыли для заданного объема продаж;

• 2) спланировать объем реализации продукции, который обеспечит

желаемое значение прибыли;

• 3) определить объем продаж для безубыточной работы предприятия;

• 4) установить запас финансовой прочности предприятия в его

текущем состоянии;

• 5) оценить, как повлияют на прибыль изменения в цене реализации,

переменных затратах, постоянных затратах и объеме производства;

• 6) установить, до какой степени можно увеличивать (снижать) силу

операционного рычага, маневрируя переменными и постоянными

затратами, и изменять тем самым уровень операционного риска

предприятия;

• 7) определить, как повлияют изменения в ассортименте

реализованной продукции (работ, услуг) на потенциальную прибыль,

безубыточность и объем целевой выручки.

6.

• Решение второго вопроса связано со следующей ситуацией.• В современных условиях на первый план выходит проблема не

увеличения прибыли, а ее сохранения в заданных самим

предприятием размерах, обеспечивающих оптимальное соотношение

между покрытием производственных и социальных нужд

предприятия и величиной налоговых выплат.

• Часто эти ограничения не соответствуют максимально возможному

уровню прибыли.

• Классическая модель CVP-анализа достаточно упрощенная, она

должна учитывать допущения, которые будут рассмотрены далее.

• Тем не менее операционный анализ — не только теоретический

метод, но и инструмент, которым предприятия широко пользуются на

практике для принятия управленческих решений.

• Цель CVP-анализа — установить, что произойдет с финансовыми

результатами, если изменить объем производства.

• Эта информация имеет существенное значение для финансового

менеджера, поскольку знание указанной зависимости позволяет

определить критичные уровни выпуска продукции, например

установить объем производства, при котором предприятие не имеет

прибыли и не несет убытки (находится в точке безубыточности).

7.

• При анализе влияния изменения объемовпроизводства предприниматель должен учитывать,

что изменение объема часто сопровождается

изменением затрат на маркетинг, цены продаж,

производительности труда и других экономических

параметров.

• Кроме того, необходимо учитывать ограничения

CVP-анализа, который допускает прямо

пропорциональные изменения переменных затрат

в зависимости от объема производства.

• С учетом указанных ограничений CVP- анализ

используется практически в каждом бизнес-плане.

• Рассмотрим экономическую модель CVP-анализа,

показывающую теоретическую зависимость между

совокупными доходами (выручкой), затратами и

прибылью, с одной стороны, и объемом

производства — с другой.

8.

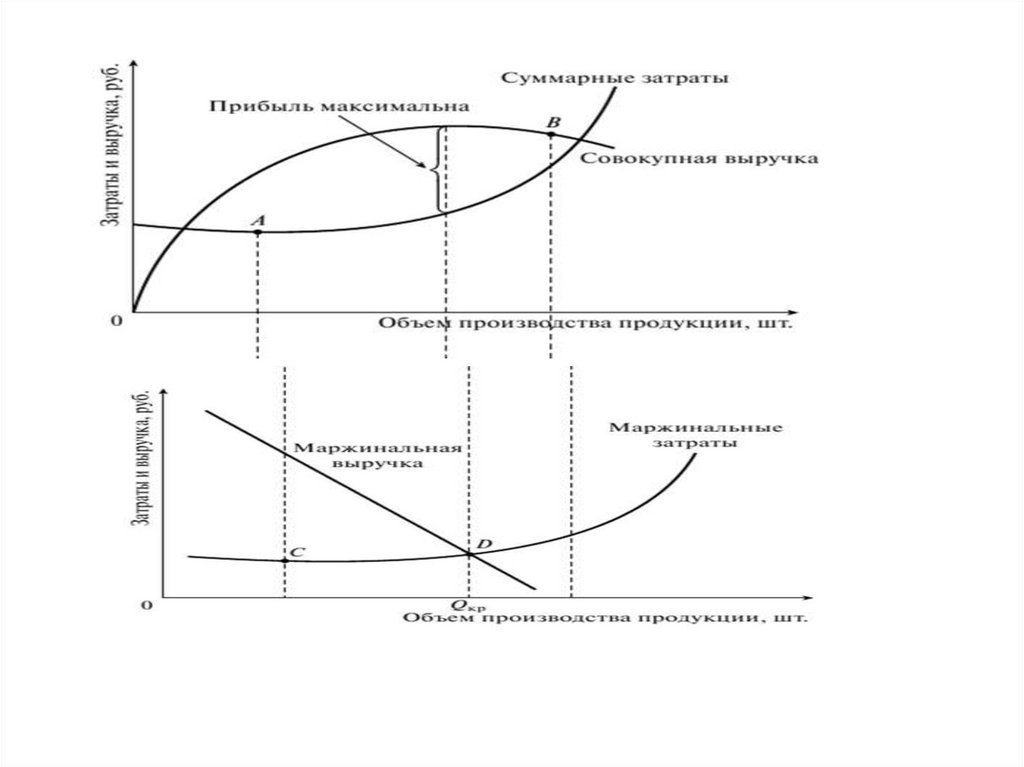

• Экономическая модель динамики СУРпредставлена Ниже на рисунке.

• Рисунок состоит из двух частей: на верхней

диаграмме показано поведение суммарных

затрат и выручки в зависимости от объема

производства, на нижней диаграмме —

графики маржинальной выручки и

маржинальных затрат.

9.

10.

• Маржинальные затраты характеризуют скорость ростапеременных затрат при увеличении объема производства.

Согласно экономической теории, прибыль максимальна в

точке, в которой любое малое приращение объема выпуска

продукции оставляет прибыль без изменения, т.е. прибыль

максимальна, когда маржинальные затраты равны

маржинальной выручке:

MP = MS – MC = 0

• где МР — маржинальная прибыль; MS — маржинальная

выручка; МС — маржинальные затраты.

• В графическом виде это соответствует точке D на нижней

диаграмме при объеме производства 0кр. Точка, когда

совокупная выручка максимальна, т.е. точка В находится на той

линии, где маржинальная выручка равна нулю. Кривая

маржинальных затрат достигает минимума в точке С, где темп

роста суммарных затрат минимален (точка А).

11.

• Для предприятия значение маржинальных затрат —важный индикатор при выборе наиболее выгодного

объема производства.

• Если прирост выручки на одну единицу увеличит доход

в большей степени, чем вырастут затраты (MS > МС), то

уровень производства, при котором прибыль будет

максимальной, еще не достигнут и предприятию

следует расширять производство данного товара.

• Если же большим оказывается темп роста затрат (МС >

MS), то уровень производства выше оптимального и

расширение производства нежелательно, так как с

выпуском каждой новой единицы товара темп роста

дохода снижается, что может уменьшить валовую

прибыль.

• Таким образом, пока маржинальные затраты падают,

нужно увеличивать объем производства, когда они

начинают расти — увеличение объема производства

невыгодно.

12.

• Ключевыми элементами операционногоанализа являются:

• • точка безубыточности (порог

рентабельности);

• • определение целевого объема продаж;

• • запас финансовой прочности;

• • анализ ассортиментной политики;

• • операционный рычаг.

13. 2 Критический объем продаж и его использование в формировании портфеля заказов и прогнозировании объемов производства и продаж

• Для коммерческих предприятий очень важно определить порогокупаемости затрат, после которого они начнут получать

прибыль. Для этого следует определить точку безубыточности.

• Точка безубыточности — это выручка от реализации,

покрывающая сумму постоянных и переменных затрат при

заданных объеме производства и коэффициенте использования

производственных мощностей, при этом прибыль равна нулю.

Приведем еще одно определение.

• Точка безубыточности — это такой объем выручки, при котором

предприятие не имеет ни прибыли, ни убытка, а лишь

возмещает затраченные на производство средства.

Рентабельность при такой выручке будет равна нулю.

• Точку безубыточности можно рассчитать двумя методами:

аналитическим и графическим.

14.

• Для описания аналитического методаопределения точки безубыточности следует

ввести следующие определения.

• Маржинальная прибыль на единицу

продукции (МPна ед) — это превышение

продажной цены за единицу продукции (р)

над переменными затратами на единицу

продукции (v):

• MPед = p-v

15.

• Коэффициент маржинальной прибыли(К.цр) — это отношение маржинальной

прибыли к объему продаж в процентах:

• Kmp = MP/S = S – VC /S = 1 – VC/s

• где S — выручка.

• Коэффициент маржинальной прибыли

может также быть рассчитан другим

способом с использованием данных,

характеризующих единицу продукции:

• Kmp = MPед /p = p-v /p = 1 – v/p

16.

• В предыдущей формуле коэффициент v/p —это доля переменных затрат в выручке. Если

переменные затраты составляют 20% цены,

коэффициент маржинальной прибыли равен

80%.

• Точку безубыточности (ВЕР – break-even point)

можно рассчитать как в стоимостном

выражении (руб.), так и в натуральном (шт.).

• В стоимостном выражении

• BEP = FC / Kmp

• В натуральном выражении

• BEP = FC / MPед прод

17.

• Теперь рассмотрим графический метод определенияточки безубыточности.

• Этот метод основан на диаграмме безубыточности (рис.

ниже).

• Объем продаж (в натуральном выражении) откладывают

по оси абсцисс; выручку, переменные затраты и

постоянные затраты (в денежном выражении) — по оси

ординат.

18.

• Точка безубыточности — это точка, вкоторой пересекаются прямая,

соответствующая выручке, и прямая,

соответствующая суммарным затратам.

• В общем случае верно, что при прочих

равных условиях, чем левее по оси абсцисс

расположена точка безубыточности, тем

больше прибыль и меньше операционный

риск.

19.

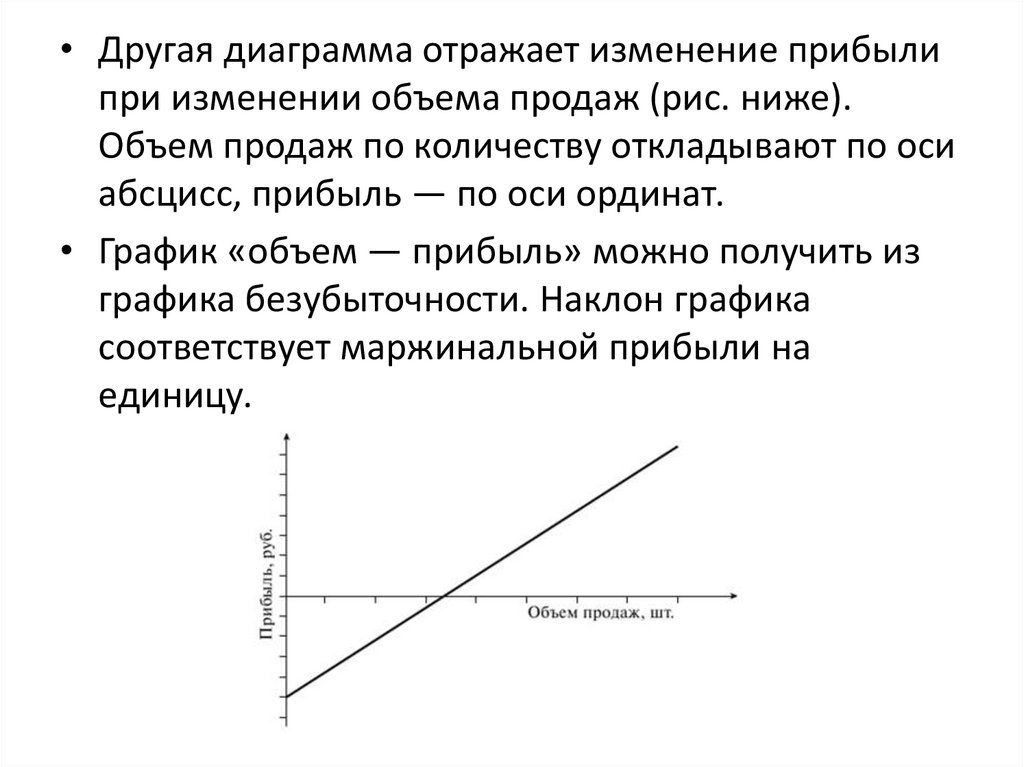

• Другая диаграмма отражает изменение прибылипри изменении объема продаж (рис. ниже).

Объем продаж по количеству откладывают по оси

абсцисс, прибыль — по оси ординат.

• График «объем — прибыль» можно получить из

графика безубыточности. Наклон графика

соответствует маржинальной прибыли на

единицу.

20.

• Определение целевого объема продаж являетсячрезвычайно важной вехой в финансовой политике

любого предприятия, поскольку, только имея

данные о целевом объеме продаж, можно

планировать дальнейшей развитие предприятия,

его политику по продажам и объемам

производства.

• Стоит сказать, что по данным расчетов о целевом

объеме продаж можно судить о степени

значимости предприятия или компании на рынке.

• Целевой объем продаж (S*) — это объем продаж,

соответствующий целевой прибыли (EBIT*). Его

рассчитывают по следующей формуле

S* = FC + EBIT* / MPед

21.

22.

23.

• Чем правее от точки безубыточности стоит планируемый объемпродаж (см. рис. выше), тем меньше вероятность убытков при

возможном снижении продаж.

• Правильность выходных параметров модели CVP-анализа

зависит от того, насколько точны исходные данные.

• При анализе делают те или иные допущения об уровнях цен,

постоянных и переменных затратах, ценах реализации единицы

продукции и др.

• Очевидно, что степень неопределенности оценок этих

переменных лицом, принимающим решение, будет разной.

Один из способов учета изменений исходных данных — анализ

чувствительности.

• В отношении CVP-анализа анализ чувствительности позволяет

получить ответы на многие вопросы, например:

• 1. Каким будет объем увеличения прибыли, если объем продаж

увеличить на X изделий?

• 2. Какова будет прибыль, если переменные затраты сократить

на Х%, а постоянные затраты увеличить на У%?

24.

25. 3 Использование методов операционного анализа для обоснования ценовой и ассортиментной политики предприятия

• Ассортиментная политика занимает важное место вповышении конкурентоспособности предприятия, так

как именно товар, его качество, оптимальный

ассортиментный набор влияют на конкурентные

позиции продукции и успех предприятия.

• На многих российских предприятиях отмечаются

следующие проблемы в области ассортиментной

политики: управление ассортиментом неэффективно,

структура товарного портфеля недостаточно

оптимизирована, при планировании ассортиментной

политики преимущественно руководствуются

экономическими показателями оценки товаров и

товарных линий и существующими производственными

ресурсами.

26.

• Ассортиментная политика - это формирование ассортиментапродукции в зависимости от потребностей рынка, финансового

состояния организации и ограничений на различные виды

используемых в производстве ресурсов.

• До сих пор при проведении CVP-анализа допускалось, что

предприятие производит одно изделие.

• Однако в реальной жизни практически все предприятия производят и

реализуют множество самых разных изделий.

• Рассмотрим, каким образом можно адаптировать предыдущий

анализ, который использовался для предприятия, производящего

одно изделие, для предприятия, производящего ассортиментную

продукцию.

• При проведении анализа безубыточности предприятия,

производящего ассортиментную продукцию, предположим, что состав

продукции не меняется в течение выбранного периода.

• Таким образом, стоит сказать, что ухудшение (улучшение)

ассортимента снижает (увеличивает) прибыль предприятия.

• В общем случае смешение акцента от низкоприбыльных изделий к

высокоприбыльным увеличивает общую прибыль предприятия.

27.

• При решении вопроса, производство каких товаровассортимента надо наращивать, а каких — сокращать

(либо прекращать), следует учитывать два момента:

• 1) чем больше маржинальная прибыль, тем больше

объем и благоприятнее динамика прибыли:

• 2) производство (продажа) товара всегда связаны

какими-либо ограничивающими факторами, которые

зависят от специфики бизнеса и свойств внешней

среды.

• К таким факторам относят объем производственных

мощностей предприятия, емкость рынка сбыта,

возможности использования трудовых ресурсов,

доступность сырья и материалов, степень

напряженности конкурентной борьбы, величину

рекламного бюджета и пр.

• Самый жесткий ограничивающий фактор — время.

28.

• Выбор приоритетного товара с помощью критерия«максимальный коэффициент маржинальной

прибыли на единицу продукции — максимальная

прибыль» может привести к неверным выводам.

• Необходимо основывать свой выбор на критерии

«максимальная маржинальная прибыль на фактор

ограничения — максимальная прибыль».

• Это объясняется тем, что при переходе от

низкоприбыльных изделий к изделиям с высоким

процентом маржинальной прибыли можно

потерять значительные объемы, поскольку, как уже

сказано выше, ограничивающие факторы не всегда

могут позволить безболезненно (т.е. без потери или

с минимальными потерями объема) перейти на

более дорогую продукцию.

29.

• Операционный рычаг• В экономике рычаг трактуется как некоторый фактор,

небольшое изменение которого ведет к существе иному

изменению результативных показателей.

• Существует три вида рычагов: финансовый, операционный

(производственный, хозяйственный) и общий

(производственно-финансовый).

• Здесь же подробно изучим операционный рычаг.

• Операционный рычаг — это потенциальная возможность

влиять на прибыль, изменяя структуру себестоимости и объем

выпуска. Действие операционного (иногда его называют

производственным или хозяйственным) рычага проявляется в

том, что любое изменение выручки от реализации продукции

всегда порождает более сильное изменение прибыли.

• Этот эффект обусловлен различной степенью влияния

динамики переменных и постоянных затрат на финансовые

результаты при изменении объема выпуска.

• Другими словами, изменения в структуре себестоимости

(величин переменных и постоянных затрат) могут существенно

повлиять на величину прибыли.

30.

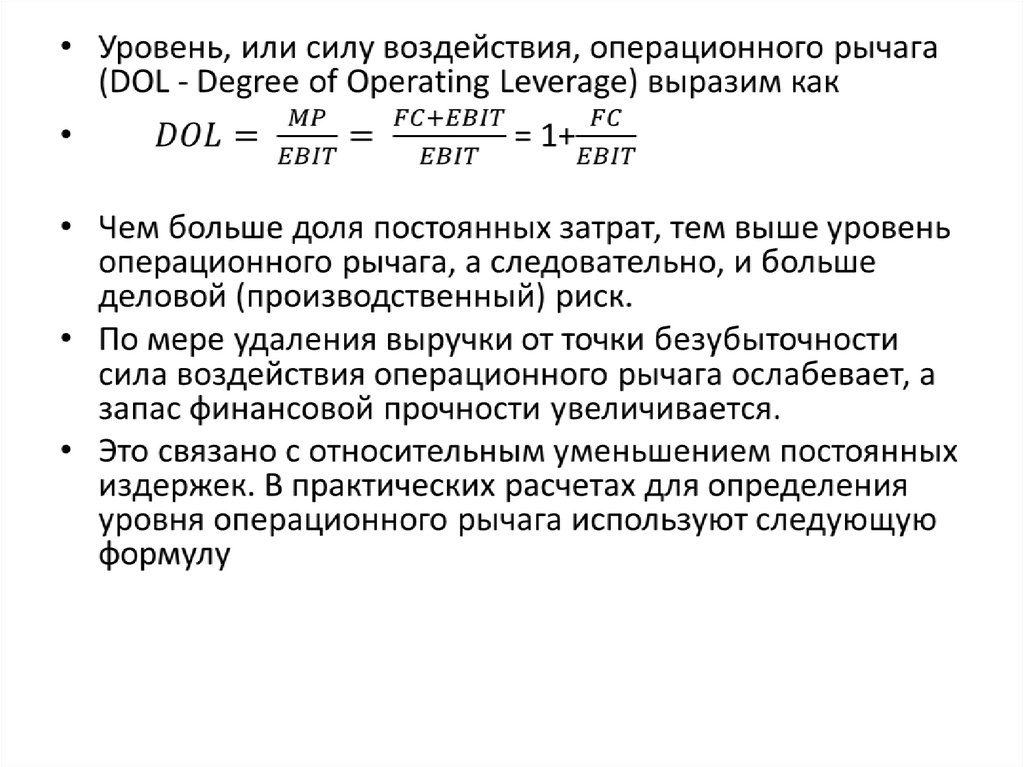

• Существует понятие «сила воздействияоперационного рычага».

• Этот показатель определяется удельным весом

постоянных затрат в общем (суммарном) объеме

затрат.

• Чем выше удельный вес постоянных затрат, тем

больше сила воздействия.

• К числу таких предприятий в первую очередь

относятся предприятия, имеющие на балансе

большое количество основных фондов.

• Объясняется это тем, что амортизация входит в

состав постоянных издержек, поэтому эта группа

предприятий находится в зоне риска в том случае,

если объем продаж сокращается.

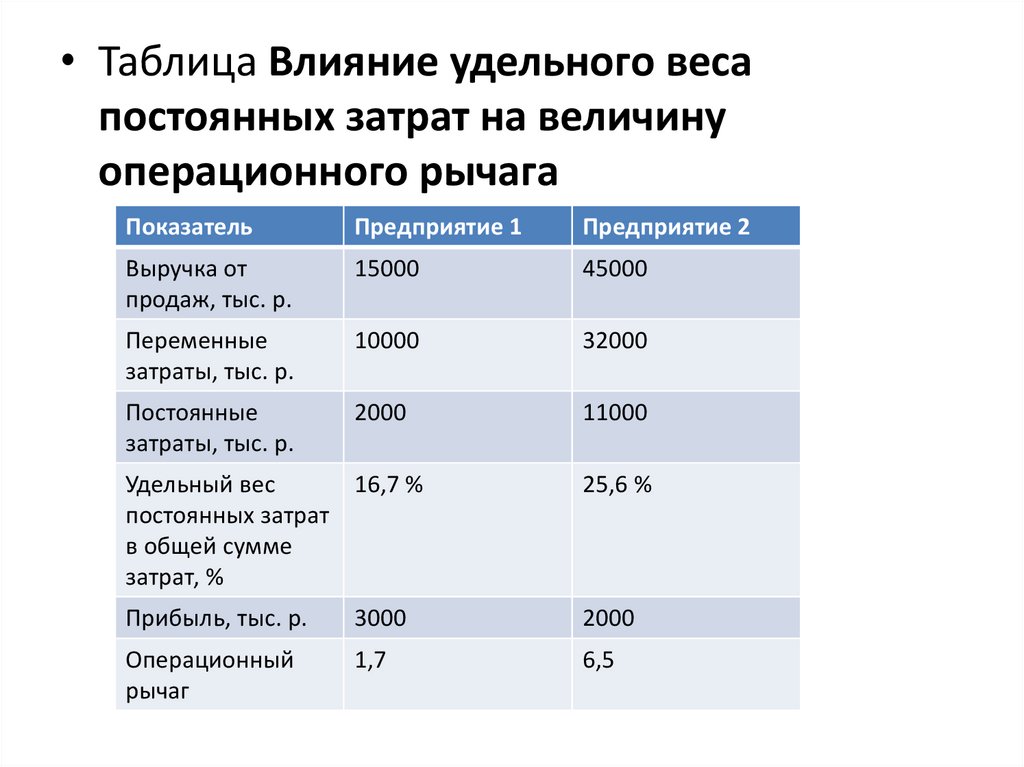

• Это показано в таблице, в которой для примера

рассмотрены два предприятия.

31.

• Таблица Влияние удельного весапостоянных затрат на величину

операционного рычага

Показатель

Предприятие 1

Предприятие 2

Выручка от

продаж, тыс. р.

15000

45000

Переменные

затраты, тыс. р.

10000

32000

Постоянные

затраты, тыс. р.

2000

11000

Удельный вес

16,7 %

постоянных затрат

в общей сумме

затрат, %

25,6 %

Прибыль, тыс. р.

3000

2000

Операционный

рычаг

1,7

6,5

32.

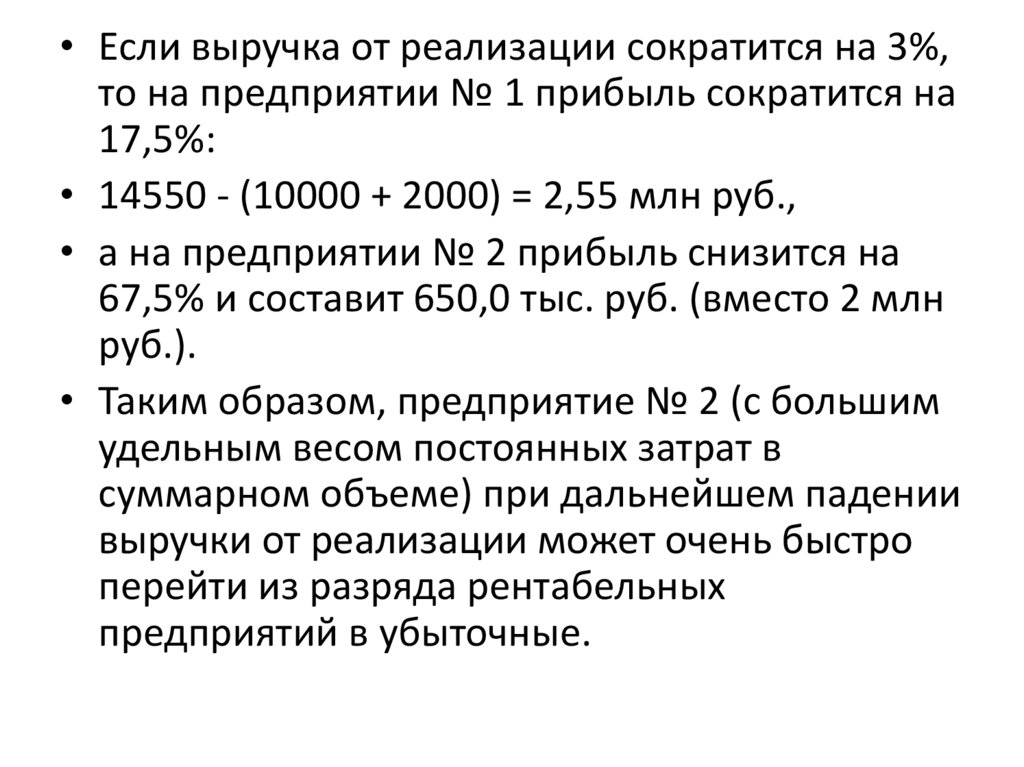

• Если выручка от реализации сократится на 3%,то на предприятии № 1 прибыль сократится на

17,5%:

• 14550 - (10000 + 2000) = 2,55 млн руб.,

• а на предприятии № 2 прибыль снизится на

67,5% и составит 650,0 тыс. руб. (вместо 2 млн

руб.).

• Таким образом, предприятие № 2 (с большим

удельным весом постоянных затрат в

суммарном объеме) при дальнейшем падении

выручки от реализации может очень быстро

перейти из разряда рентабельных

предприятий в убыточные.

33.

Вместе с тем возможна и другая ситуация.

Если объем продаж начинает расти, то в этом случае предприятие, имеющее

высокий удельный вес постоянных издержек в суммарных объемах, будет

иметь возможность получить значительную сумму прибыли за достаточно

короткий срок.

Рекомендация аналитика, для принятия решения о снижении силы

воздействия операционного рычага, должна обязательно учитывать

тенденции роста или падения объема продаж.

Приведенные расчеты позволяют сделать следующие выводы:

1) сила воздействия операционного рычага больше там, где выше удельный

вес постоянных затрат в обшей сумме издержек;

2) операционный рычаг тем выше, чем ближе к точке безубыточности

«расположен» объем продаж. Таким образом, воздействие операционного

рычага указывает на степень предпринимательского риска — чем больше

сила воздействия операционного рычага, тем больше предпринимательский

риск;

3) для продукта с высоким значением операционного рычага положение

ниже точки безубыточности приводит к получению больших убытков,

достижение уровня безубыточности и превышение его позволяют получить

прибыль, которая растет с увеличением объема продаж;

4) если предприятие имеет низкий операционный рычаг, то степень

предпринимательского риска снижается, но и размер получаемой прибыли

тоже является незначительным.

34.

• Во-первых, операционный анализ позволяетрассматривать категорию затрат не

обособлено, а во взаимосвязи с такими

важными для предприятия финансовыми

показателями, как объем выручки от

реализации (объем продаж) и прибыль.

• Этот момент является существенным, потому

что и российская практика занимается

определением величины выручки,

себестоимости и прибыли.

• Причем при планировании этих показателей

используются специальные методики.

35.

• . Однако увязка этих показателей достигаетсятолько при разработке и составлении

финансового плана предприятия.

• Причем расчеты ограничиваются, как правило,

только плановым размером выпускаемой

продукции, сложившимся на момент

планирования уровнем цен и рассчитанной

плановой себестоимостью.

• Иначе обстоит дело в операционном анализе.

• Выстроенная цепочка «объем продаж —

издержки — прибыль» позволяет понять, что с

позиций интересов хозяйствующих субъектов

себестоимость не может рассматриваться

обособленно от таких показателей, как

выручка от реализации и прибыль.

36.

• Это объясняется тем, что необходимость определениявеличины себестоимости хозяйствующим субъектом

обусловлена следующими причинами:

• • величина затрат определяет уровень цен на

продукцию и соответственно величину выручки от

реализации;

• • величина затрат нужна при определении прибыли

предприятия, поскольку любая коммерческая

деятельность в конечном итоге предполагает

определение прибыли, а определение ее величины, как

мы уже выяснили, невозможно без определения

размеров выручки от реализации и себестоимости.

• Потребность рассматривать и анализировать эти

показатели во взаимной увязке и привела к тому, что в

зарубежной практике появился операционный анализ,

позволяющий быстро решать эти задачи.

37.

В зарубежной практике бизнес-планы разрабатываются сроком на три—пять

лет.

Ситуация 1. Маркетинговые исследования, проведенные предприятием,

показали, что в ближайшей перспективе возможно увеличить объем продаж

(при соответствующем уровне пен). В этой ситуации операционный анализ

позволяет определить, какой оптимальный уровень себестоимости должен

соответствовать заданному объему выручки и уровню цен и какую прибыль

при этих параметрах получает предприятие.

Ситуация 2. Анализ коммерческой деятельности свидетельствует, что в

результате ситуации, сложившейся на рынке для сохранения

конкурентоспособности его товаров, необходимо снизить цены. В этом случае

предприятие с помощью операционного анализа рассматривает различные

варианты величины постоянных и переменных затрат, находит резервы их

снижения, что в итоге позволит добиться снижения уровня себестоимости и

решить задачу снижения цен на продукцию.

Ситуация 3. Предприятие, рассмотрев источники финансирования своей

предпринимательской деятельности, пришло к выводу, что на ближайшую

перспективу таким источником должна стать его прибыль. В этом случае

операционный анализ позволяет рассчитать прогнозируемую прибыль. И

здесь уместно напомнить, что в соответствии с методикой операционного

анализа прогнозируемая прибыль определяется как произведение двух

показателей: запаса финансовой прочности и коэффициента валовой маржи.

38.

• При этом известно, что коэффициент валовой маржиявляется промежуточным показателем и определяется

только для того, чтобы была возможность рассчитать

прогнозируемую прибыль.

• На величину коэффициента валовой маржи

существенное влияние оказывает величина

переменных издержек, т.е. и в этом случае мы опять

возвращаемся к вопросам управления затратами.

• Такая ситуация является лишним подтверждением того

положения, что вопросы управления затратами нельзя

рассматривать обособленно, в отрыве от таких

показателей, как выручка от реализации и прибыль.

• Следовательно, операционный анализ и методика

расчета его показателей позволяют наиболее полно

понять взаимосвязь, существующую между этими

показателями.

39.

40.

41.

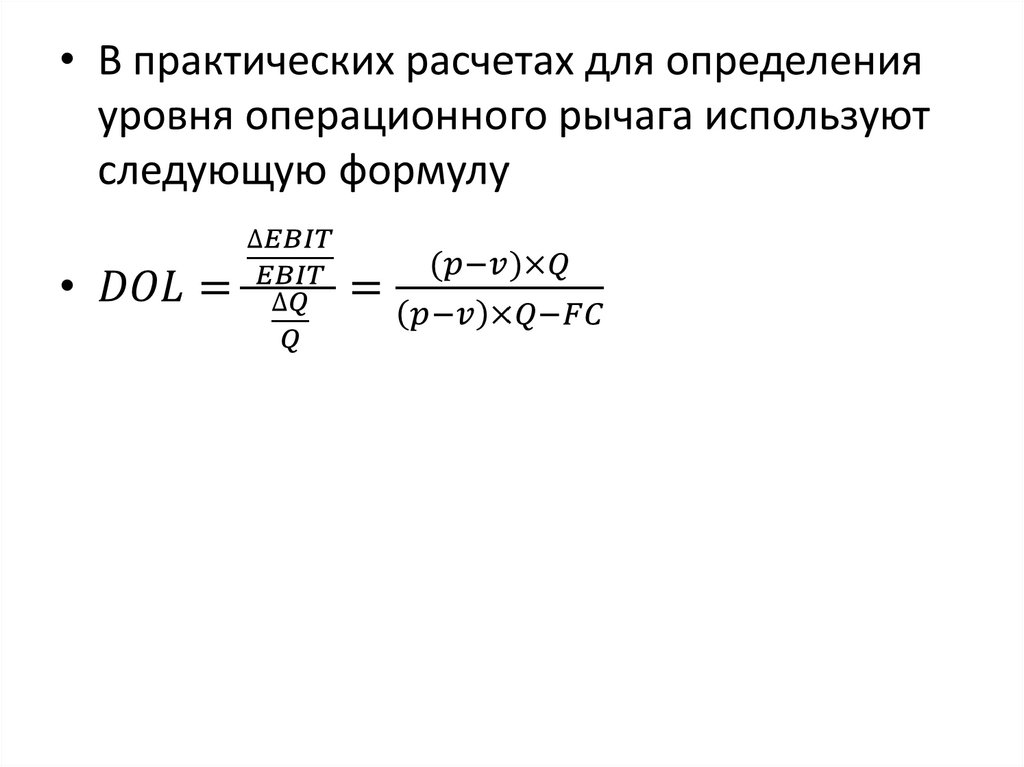

• Уровень операционного рычага не является постояннойвеличиной и зависит от выбранного базового значения продаж.

• Например, при безубыточном объеме продаж уровень

операционного рычага будет стремиться к бесконечности.

Уровень операционного рычага имеет наибольшее значение в

точке, несущественно превышающей точку безубыточности.

• В этом случае даже незначительное изменение объема продаж

приводит к значительному относительному изменению

прибыли до выплаты процентов и налогов.

• Изменение от нулевой прибыли к какому-либо ее значению

представляет собой бесконечное процентное увеличение.

• На практике большим операционным рычагом обладают

предприятия, которые имеют высокую долю основных средств

и нематериальных активов в балансе и большие

управленческие расходы.

• И наоборот, минимальный уровень операционного рычага

присущ предприятиям, у которых высока доля переменных

затрат.

42.

Таким образом, понимание механизма действия операционного рычага

позволяет целенаправленно управлять соотношением постоянных и

переменных затрат в целях повышения эффективности оперативной

деятельности предприятия.

При интерпретации данных операционного анализа необходимо знать о

важных допущениях, на которых основан данный анализ.

1. Затраты можно точно разделить на постоянные и переменные.

Переменные затраты изменяются пропорционально объему производства, а

постоянные затраты неизменны при любом его уровне.

2. Производят один товар либо ассортимент, остающийся одинаковым на

всем протяжении анализируемого периода (при широком ассортименте

сбыта усложнен алгоритм CVP - анализа).

3. Затраты и выручка зависят от объема производства.

4. Объем производства равен объему продаж, т.е. на конец анализируемого

периода у предприятия не остается запасов готовой продукции (либо они

несущественны).

5. Все другие переменные (кроме объема производства) не меняются в

течение анализируемого периода, например уровень цен, ассортимент

реализуемых изделий, производительность труда.

6. Анализ применим только к короткому временному периоду (обычно один

год или меньше), в течение которого выход продукции предприятия

ограничен действующими производственными мощностями.