")

\"О формах и правилах заполнения (ведения) документов,")

")

\"Об утверждении Концепции")

")

Финансы

ФинансыПохожие презентации:

")

")

")

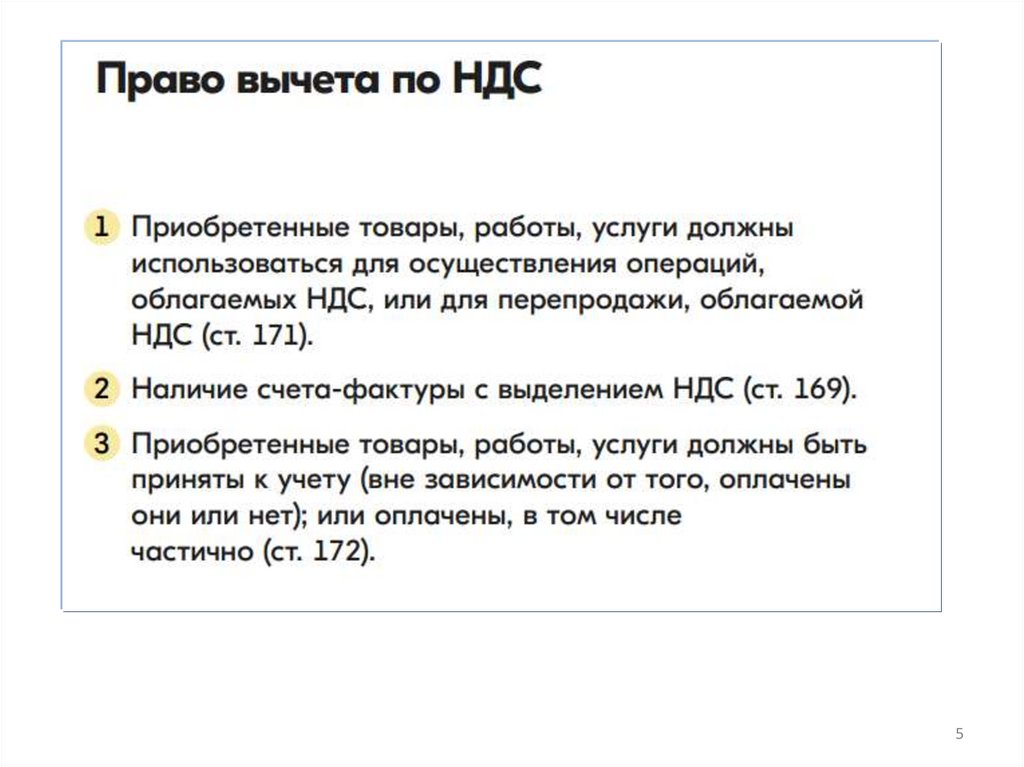

Налог на добавленную стоимость

1.

Глава 21 НК РФНалог на добавленную стоимость

1

2. Логика расчета НДС

23.

НДС к перечислению по итогам налогового периода > 0уплата налога

НДС к перечислению по итогам налогового периода < 0

возмещение налога

3

4. Момент возникновение обязательства по НДС (ст. 167)

• Наиболее ранняя из следующих дат:• 1. день отгрузки товаров, работ, услуг или

имущественных прав (если товар не

• отгружается –то дата перехода права

собственности);

• 2. день оплаты (в т.ч. частичной оплаты).

4

5.

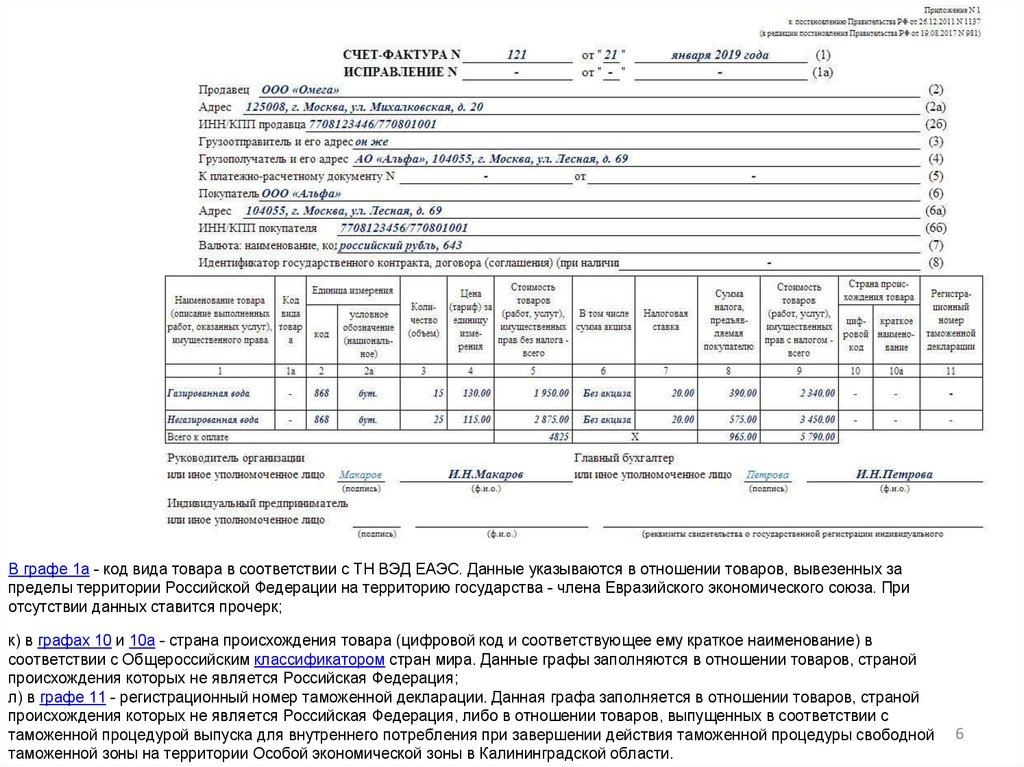

56.

В графе 1а - код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются в отношении товаров, вывезенных запределы территории Российской Федерации на территорию государства - члена Евразийского экономического союза. При

отсутствии данных ставится прочерк;

к) в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее ему краткое наименование) в

соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной

происхождения которых не является Российская Федерация;

л) в графе 11 - регистрационный номер таможенной декларации. Данная графа заполняется в отношении товаров, страной

происхождения которых не является Российская Федерация, либо в отношении товаров, выпущенных в соответствии с

таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной

таможенной зоны на территории Особой экономической зоны в Калининградской области.

6

7. Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "О формах и правилах заполнения (ведения) документов,

Постановление Правительства РФ от 26.12.2011 N 1137 (ред. от 19.01.2019) "Оформах и правилах заполнения (ведения) документов, применяемых при

расчетах по налогу на добавленную стоимость"

• http://www.consultant.ru/document/cons_doc_LAW_124837/e9cfa13ee36b49d1d609

bf78f5ae1e39726518af/

• в графе 1а - код вида товара в соответствии с ТН ВЭД ЕАЭС. Данные указываются в

отношении товаров, вывезенных за пределы территории Российской Федерации

на территорию государства - члена Евразийского экономического союза. При

отсутствии данных ставится прочерк;

в графах 10 и 10а - страна происхождения товара (цифровой код и соответствующее

ему краткое наименование) в соответствии с

Общероссийским классификатором стран мира. Данные графы заполняются в

отношении товаров, страной происхождения которых не является Российская

Федерация;

в графе 11 - регистрационный номер таможенной декларации. Данная графа

заполняется в отношении товаров, страной происхождения которых не является

Российская Федерация, либо в отношении товаров, выпущенных в соответствии с

таможенной процедурой выпуска для внутреннего потребления при завершении

действия таможенной процедуры свободной таможенной зоны на территории

Особой экономической зоны в Калининградской области.

7

8.

89. Когда и в какой сумме возникает обязательство по НДС?

• A) 25 сентября была отгружена продукция на240 тыс. руб. (в т.ч. НДС). 5 октября была

получена оплата отгруженной продукции.

• Б) 12 марта была получена предоплата в счет

будущей отгрузки продукции на 360 тыс. руб.

20 апреля продукция была отгружена.

• B) 22 июня был получен аванс в счет будущей

поставки продукции на 120 тыс. руб. 5 июля в

счет аванса была отгружена продукция на 480

тыс. руб. (в т.ч. НДС). 8 августа была получена

оставшаяся часть оплаты отгруженной

продукции - 360 тыс. руб.

10. Решение

B)22 июня был получен аванс в счет будущей поставки

продукции на 120 тыс. руб. 5 июля в счет аванса была

отгружена продукция на 480 тыс. руб. (в т.ч. НДС). 8 августа

была получена оставшаяся часть оплаты отгруженной

продукции - 360 тыс. руб.

22.06. – обязательство по НДС 20 тыс. руб. (120 тыс. *20/120)

5.07. – обязательство по НДС 80 тыс. руб. (480*20/120), вычет

по НДС 20 тыс. руб.

8.08. - обязательство по НДС на 60 тыс. руб., вычет на 60 тыс.

руб.

НДС к перечислению = +Обязательство по НДС - Вычеты по НДС

22.06.

05.07.

08.08.

+20 000

+80 000

+60 000

0

- 20 000

-60 000

(+20 000)

(+60 000)

( 0)

10

11. Налогоплательщики НДС (ст. 143 НК РФ)

• организации;• индивидуальные предприниматели;

• лица, признаваемые налогоплательщиками

НДС в связи с перемещением товаров через

таможенную границу ЕАЭС

11

12. Объект налогообложения по НДС

• продажа товаров, услуг на территориистраны

• монтажно-строительные работы для

собственных нужд

• ввоз товаров в Россию

12

13.

1314. Безопасная доля вычетов по НДС Приказ ФНС России от 30.05.2007 N ММ-3-06/333 (ред. от 10.05.2012) "Об утверждении Концепции

Безопасная доля вычетов по НДСПриказ ФНС России от 30.05.2007 N ММ-3-06/333 (ред. от

10.05.2012) "Об утверждении Концепции системы

планирования выездных налоговых проверок"

• Налоговые органы систематически

обрабатывают статистическую информацию по

вычетам НДС. Результаты такой обработки

позволяют, в частности, определить среднюю

для каждого региона долю вычетов.

Превышение величины этой доли чревато

повышенным интересом ИНФС к процессу

формирования налоговой базы по НДС

• Доля вычетов по налогу на добавленную стоимость от суммы

начисленного с налоговой базы налога равна либо превышает 89% за

период 12 месяцев

http://www.consultant.ru/document/cons_doc_LAW_320076/

14

15. Средняя доля вычетов по НДС по субъектам РФ в 2020 году

http://www.consultant.ru/document/cons_doc_LAW_320076/c9d7e16743a097f7c99e2948211a736c733415e3/#dst100926

15

16. Средняя доля вычетов по НДС по субъектам РФ в 2020 году

http://www.consultant.ru/document/cons_doc_LAW_320076/c9d7e16743a097f7c99e2948211a736c733415e3/#dst100926

16

17. Методика определения доли вычетов по НДС

Доля = Вычеты по НДС /НДС, начисленный за квартал х 100%.

• Регулирование суммы вычета:

• перенос вычета на более поздние

периоды: на срок до 3 лет после принятия

товаров или услуг на учет;

• дозаявить вычет. Основанием для этого

выступают счета-фактуры, поступившие

на конец текущего квартала (ст. 172 НК

РФ).

17

18. Контрагент применяет УСН (письмо Минфина от 22.06.2018 № 03-07-11/42820)

• Организации на УСН не платят НДС, но иногдатакой контрагент в договоре и платежном

поручении указывает сумму НДС. В этом случае

организация на УСН обязана перечислить НДС в

бюджет, и тогда его можно будет предъявить к

вычету. При этом в обычной ситуации требовать

от продавца на УСН счет-фактуру нельзя.

18

19. НК РФ Статья 40. Принципы определения цены товаров, работ или услуг для целей налогообложения

• 1. Для целей налогообложения принимается цена товаров, работ илиуслуг, указанная сторонами сделки. Пока не доказано обратное,

предполагается, что эта цена соответствует уровню рыночных цен.

• 2. Налоговые органы при осуществлении контроля за полнотой

исчисления налогов вправе проверять правильность применения цен

по сделкам в следующих случаях:

• 1) между взаимозависимыми лицами;

• 2) по товарообменным (бартерным) операциям;

• 3) при совершении внешнеторговых сделок;

• 4) при отклонении более чем на 20 процентов в сторону повышения или

в сторону понижения от уровня цен, применяемых

налогоплательщиком по идентичным (однородным) товарам (работам,

услугам) в пределах непродолжительного периода времени.

19

20. Налоговая нагрузка по ОКВЭД

• http://www.consultant.ru/document/cons_doc_LAW_55729/699c1d21ff2c943b7b56338e3c

61e2d3636dfeac/

20