органов")

бюджетных средств")

Финансы

ФинансыПохожие презентации:

Правовые основы бюджетного процесса

1. Тема 7: Правовые основы бюджетного процесса

Цель:изучение

основ

бюджетного процесса

и

принципов

2. План лекции

Понятие, стадии, принципы бюджетногопроцесса

Полномочия участников бюджетного процесса

Порядок составления проекта бюджета

Порядок утверждения законов (решений) о

бюджетах.

Исполнение бюджета как стадия бюджетного

процесса.

Составление, внешняя проверка, рассмотрение

и утверждение бюджетной отчетности.

3. Основные литературные источники и нормативные акты:

Бюджетный кодекс Российской Федерации.Федеральный закон от 13.10.2008 № 173-ФЗ «О

дополнительных мерах по поддержке финансовой системы

Российской Федерации».

Федеральный закон от 06.10.2003 № 131-ФЗ «Об общих

принципах организации местного самоуправления в

Российской Федерации».

Постановление Правительства РФ от 30.10.2010 № 880 «О

порядке распределения и предоставления за счет бюджетных

ассигнований Инвестиционного фонда Российской Федерации

бюджетам субъектов Российской Федерации субсидий на

реализацию проектов, имеющих региональное и

межрегиональное значение».

4. Основные литературные источники и нормативные акты:

1. Финансовое право: Учебник / Отв. ред. Н.И. Химичева, Е.В.Покачалова - 6-e изд., перераб. и доп. - М.: Норма: НИЦ

Инфра-М, 2017.

2. Финансовое право России: Учебник / Ю.А. Крохина. - 5-e

изд., перераб. и доп. - М.: Норма: НИЦ ИНФРА-М, 2015.

3. Актуальные проблемы финансового права: монография /

Грачева Е.Ю. - М.:Юр.Норма, НИЦ ИНФРА-М, 2016.

3. Востриков Г.Г. Ответственность за нарушение бюджетного

законодательства //Право и экономика. 2009. № 2.

4. Клишина М.А. Проблемы и перспективы развития процедур

составления проекта бюджета //Налоги журнал. 2009. №5.

5. Куджев А.А. Казначейский контроль и некоторые вопросы

повышения бюджетной дисциплины //Общество и право. 2010.

№1.

5. Понятие бюджетного процесса

это регламентированная нормамипроцессуального бюджетного права

деятельность государства и муниципальных образований по

составлению, рассмотрению и

утверждению бюджета, его

исполнению, а также по

составлению и утверждению отчета

о его исполнении

6. Принципы бюджетного процесса

1) единства бюджетной системы РФ;2) разграничения доходов, расходов и источников

финансирования дефицитов бюджетов между бюджетами;

3) самостоятельности бюджетов;

4)

равенства

бюджетных

прав

субъектов

РФ,

муниципальных образований;

5) полноты отражения доходов, расходов и источников

финансирования дефицитов бюджетов;

6) сбалансированности бюджета;

7) эффективности использования бюджетных средств;

8) общего (совокупного) покрытия расходов бюджетов;

9) прозрачности (открытости);

10) достоверности бюджета;

11) адресности и целевого характера бюджетных средств;

12) подведомственности расходов бюджетов;

13) единства кассы.

7.

Бюджетный процесс в Российской Федерациисостоит из четырех стадий:

составление проекта бюджета;

рассмотрение и утверждение бюджета;

исполнение бюджета;

составление, внешняя проверка,

рассмотрение и утверждение бюджетной

отчетности.

Стадия бюджетного процесса — это

совокупность действий органов

государственной власти или органов местного

самоуправления по осуществлению бюджетного

процесса, характеризующаяся внутренним

единством и осуществлением определенных

действий в соответствии с бюджетной

компетенцией каждого органа.

8. На федеральном уровне к участникам бюджетного процесса отнесены:

Президент РФ;Государственная Дума и Совет Федерации;

Правительство РФ и Минфин России;

Федеральное казначейство;

Банк России;

Счетная палата РФ;

органы управления государственными

- внебюджетными фондами РФ;

главные распорядители, распорядители и

получатели средств федерального бюджета;

главные распорядители, распорядители и

получатели средств бюджетов государственных

внебюджетных фондов Российской Федерации;

главные администраторы (администраторы)

доходов федерального бюджета;

9. Бюджетные полномочия законодательных (представительных) органов

Рассматривают и утверждают соответствующиебюджеты

Рассматривают и утверждают отчеты об

исполнении бюджетов

Осуществляют последующий контроль за

исполнением соответствующих бюджетов

Формируют и определяют правовой статус

органов, осуществляющих контроль за

исполнением соответствующих бюджетов

Осуществляют другие полномочия в соответствии

с бюджетным законодательством РФ

10. Бюджетные полномочия исполнительных органов государственной власти (исполнительно-распорядительных органов муниципальных

Бюджетные полномочия исполнительных органовгосударственной власти (исполнительнораспорядительных органов муниципальных

образований)

Обеспечивают составление проекта бюджета и среднесрочного

финансового плана

Представляют проект бюджета вместе с необходимыми

документами на рассмотрение и утверждение законодательных

(представительных) органов

Разрабатывают и утверждают методики распределения и

порядка представления межбюджетных трансфертов

Обеспечивают исполнение бюджета и составление бюджетной

отчетности

Предоставляют отчет об исполнении бюджета на утверждение

законодательных (представительных) органов

Обеспечивают управление государственным (муниципальным)

долгом

Осуществляют иные полномочия, определенные бюджетным

законодательством

11. Бюджетные полномочия Центрального банка РФ

Совместно с Правительством РФ разрабатывает ипредставляет на рассмотрение Государственной

Думы основные направления денежно-кредитной

политики

Обслуживает счета бюджетов

Осуществляет функции генерального агента по

государственным ценным бумагам

12. Бюджетные полномочия органов государственного и муниципального финансового контроля, созданных законодательными

(представительными) органамиОсуществляют контроль за исполнением

бюджетов и готовят заключения на годовой

отчет об исполнении соответствующих

бюджетов

Проводят экспертизы проектов

соответствующих бюджетов, долгосрочных

целевых программ и правовых актов

бюджетного законодательства РФ

13.

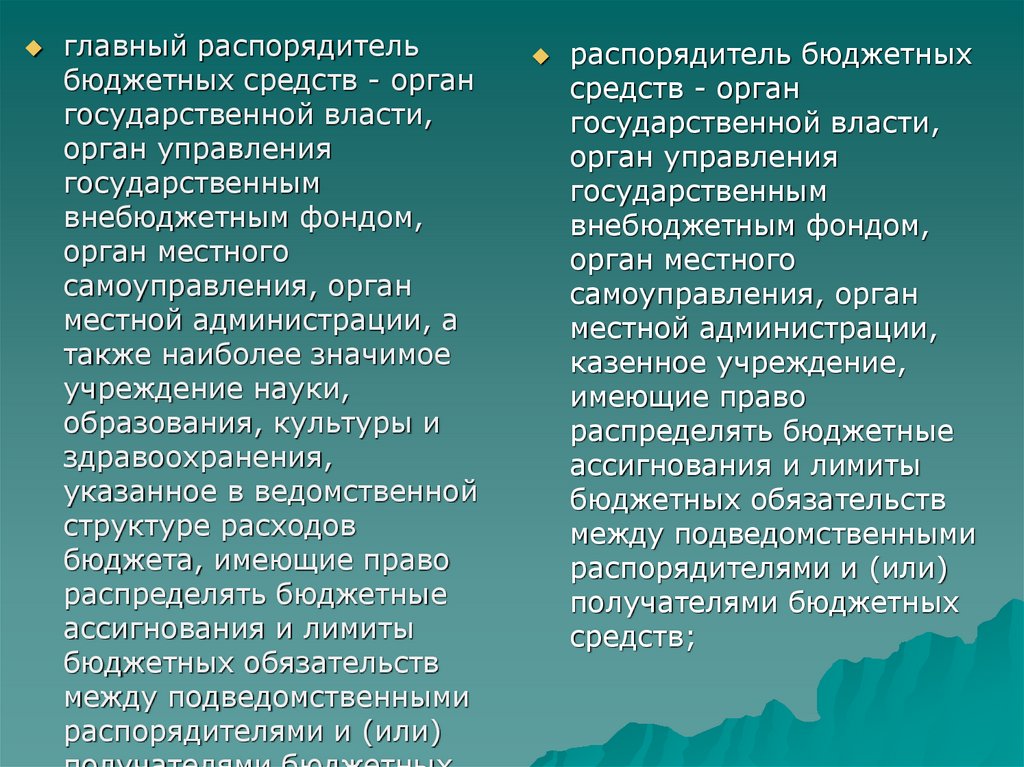

главный распорядительбюджетных средств - орган

государственной власти,

орган управления

государственным

внебюджетным фондом,

орган местного

самоуправления, орган

местной администрации, а

также наиболее значимое

учреждение науки,

образования, культуры и

здравоохранения,

указанное в ведомственной

структуре расходов

бюджета, имеющие право

распределять бюджетные

ассигнования и лимиты

бюджетных обязательств

между подведомственными

распорядителями и (или)

распорядитель бюджетных

средств - орган

государственной власти,

орган управления

государственным

внебюджетным фондом,

орган местного

самоуправления, орган

местной администрации,

казенное учреждение,

имеющие право

распределять бюджетные

ассигнования и лимиты

бюджетных обязательств

между подведомственными

распорядителями и (или)

получателями бюджетных

средств;

14. Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств

обеспечивает результативность, адресность и целевой характер использованиябюджетных средств в соответствии с утвержденными ему бюджетными

ассигнованиями и лимитами бюджетных обязательств;

формирует перечень подведомственных ему распорядителей и получателей

бюджетных средств;

ведет реестр расходных обязательств, подлежащих исполнению в пределах

утвержденных ему лимитов бюджетных обязательств и бюджетных ассигнований;

осуществляет планирование соответствующих расходов бюджета, составляет

обоснования бюджетных ассигнований;

составляет, утверждает и ведет бюджетную роспись, распределяет бюджетные

ассигнования, лимиты бюджетных обязательств по подведомственным

распорядителям и получателям бюджетных средств и исполняет соответствующую

часть бюджета;

вносит предложения по формированию и изменению лимитов бюджетных

обязательств;

вносит предложения по формированию и изменению сводной бюджетной росписи;

определяет порядок утверждения бюджетных смет подведомственных бюджетных

учреждений;

формирует государственные (муниципальные) задания;

обеспечивает контроль за соблюдением получателями субвенций, межбюджетных

субсидий и иных субсидий, определенных настоящим Кодексом, условий,

установленных при их предоставлении;

организует и осуществляет ведомственный финансовый контроль в сфере своей

деятельности;

) формирует бюджетную отчетность главного распорядителя бюджетных средств;

15. Главный администратор доходов бюджета: понятие и полномочия

главныйадминистратор

доходов

бюджета

определенный

законом

(решением) о бюджете орган

государственной

власти

(государственный

орган),

орган

местного

самоуправления,

орган

местной

администрации,

орган

управления

государственным

внебюджетным

фондом,

Центральный

банк

Российской Федерации, иная

организация,

имеющие

в

своем

ведении

администраторов

доходов

бюджета и (или) являющиеся

администраторами

доходов

бюджета

формирует перечень

подведомственных ему

администраторов доходов бюджета;

представляет сведения,

необходимые для составления

среднесрочного финансового плана

и (или) проекта бюджета;

представляет сведения для

составления и ведения кассового

плана;

формирует и представляет

бюджетную отчетность главного

администратора доходов бюджета;

осуществляет иные бюджетные

полномочия, установленные

настоящим Кодексом и

принимаемыми в соответствии с

ним нормативными правовыми

актами (муниципальными

правовыми актами),

регулирующими бюджетные

правоотношения.

16. Администратор доходов бюджета: понятие и полномочия

администратордоходов

бюджета

орган

государственной

власти

(государственный орган), орган

местного

самоуправления,

орган местной администрации,

орган

управления

государственным

внебюджетным

фондом,

Центральный банк Российской

Федерации,

бюджетное

учреждение, осуществляющие в

соответствии

с

законодательством Российской

Федерации

контроль

за

правильностью

исчисления,

полнотой и своевременностью

уплаты,

начисление,

учет,

взыскание и принятие решений

о возврате (зачете) излишне

уплаченных

(взысканных)

платежей, пеней и штрафов по

ним, являющихся доходами

бюджетов бюджетной системы

Российской Федерации

осуществляет начисление, учет и контроль

за правильностью исчисления, полнотой и

своевременностью осуществления

платежей в бюджет, пеней и штрафов по

ним, а также осуществляет их взыскание;

принимает решение о возврате излишне

уплаченных (взысканных) платежей в

бюджет, пеней и штрафов, а также

процентов за несвоевременное

осуществление такого возврата и

процентов, начисленных на излишне

взысканные суммы, и представляет

поручение в орган Федерального

казначейства для осуществления возврата в

порядке, установленном Министерством

финансов Российской Федерации;

принимает решение о зачете (уточнении)

платежей в бюджеты бюджетной системы

Российской Федерации и представляет

уведомление в орган Федерального

казначейства;

в случае и порядке, установленных

главным администратором доходов

бюджета формирует и представляет

главному администратору доходов

бюджета сведения и бюджетную

отчетность, необходимые для

осуществления полномочий главного

администратора доходов бюджета;

17. Главный администратор источников финансирования дефицита бюджета

главныйадминистратор

источников

финансирования

дефицита

бюджета

определенный

законом

(решением) о бюджете орган

государственной

власти

(государственный орган), орган

местного

самоуправления,

орган местной администрации,

орган

управления

государственным

внебюджетным фондом, иная

организация, имеющие в своем

ведении

администраторов

источников

финансирования

дефицита бюджета и (или)

являющиеся администраторами

источников

финансирования

дефицита бюджета

формирует перечни подведомственных

ему администраторов источников

финансирования дефицита бюджета;

осуществляет планирование

(прогнозирование) поступлений и

выплат по источникам финансирования

дефицита бюджета;

обеспечивает адресность и целевой

характер использования выделенных в

его распоряжение ассигнований,

предназначенных для погашения

источников финансирования дефицита

бюджета;

распределяет бюджетные ассигнования

по подведомственным администраторам

источников финансирования дефицита

бюджета и исполняет соответствующую

часть бюджета;

организует и осуществляет

ведомственный финансовый контроль в

сфере своей деятельности;

формирует бюджетную отчетность

главного администратора источников

финансирования дефицита бюджета.

18. Администратор источников финансирования дефицита бюджета: понятие и полномочия

администратор источниковфинансирования дефицита

бюджета –

орган

государственной

власти

(государственный

орган),

орган

местного

самоуправления,

орган

местной

администрации,

орган

управления

государственным

внебюджетным

фондом,

иная организация, имеющие

право в соответствии с

настоящим

Кодексом

осуществлять операции с

источниками

финансирования дефицита

бюджет

осуществляет планирование

(прогнозирование) поступлений и

выплат по источникам

финансирования дефицита бюджета;

осуществляет контроль за полнотой и

своевременностью поступления в

бюджет источников финансирования

дефицита бюджета;

обеспечивает поступления в бюджет и

выплаты из бюджета по источникам

финансирования дефицита бюджета;

формирует и представляет

бюджетную отчетность;

в случае и порядке, установленных

соответствующим главным

администратором источников

финансирования дефицита бюджета,

осуществляет отдельные бюджетные

полномочия главного администратора

источников финансирования

дефицита бюджета, в ведении

которого находится;

осуществляет иные бюджетные

полномочия

19. Получатель бюджетных средств: понятие и полномочия

получательбюджетных

средств - орган государственной

власти (государственный орган),

орган

управления

государственным внебюджетным

фондом,

орган

местного

самоуправления, орган местной

администрации, находящееся в

ведении главного распорядителя

(распорядителя)

бюджетных

средств казенное учреждение,

имеющие право на принятие и

(или)

исполнение

бюджетных

обязательств от имени публичноправового образования за счет

средств

соответствующего

бюджета,

если

иное

не

установлено

бюджетным

кодексом

составляет и исполняет бюджетную

смету;

принимает и (или) исполняет в

пределах доведенных лимитов

бюджетных обязательств и (или)

бюджетных ассигнований бюджетные

обязательства;

обеспечивает результативность,

целевой характер использования

предусмотренных ему бюджетных

ассигнований;

вносит соответствующему главному

распорядителю (распорядителю)

бюджетных средств предложения по

изменению бюджетной росписи;

ведет бюджетный учет либо передает

на основании соглашения это

полномочие иному государственному

(муниципальному) учреждению

(централизованной бухгалтерии);

формирует и представляет

бюджетную отчетность получателя

бюджетных средств соответствующему

главному распорядителю

(распорядителю) бюджетных средств;

исполняет иные полномочия

20. Бюджетное учреждение -

Бюджетное учреждение государственное (муниципальное)учреждение, финансовое обеспечение

выполнения функций которого, в том

числе по оказанию государственных

(муниципальных) услуг физическим и

юридическим лицам в соответствии с

государственным (муниципальным)

заданием, осуществляется за счет

средств соответствующего бюджета на

основе бюджетной сметы

21. Составление бюджета основывается на:

ПосланииПрезидента РФ

Федеральному собранию

Прогнозе

социально-экономического

развития соответствующей территории

Основных

направлениях бюджетной и

налоговой политики

22. Органы, осуществляющие составление проектов бюджетов

Правительство РФВысшие

исполнительные

органы

государственной

власти субъектов РФ

Местные

администрации

муниципальных

образований

Министерство

финансов РФ

Финансовые органы

субъектов РФ

Финансовые органы

муниципальных

образований

23. Проект бюджета должен содержать:

основные характеристики бюджета (общийобъем доходов, расходов и источников

финансирования дефицитов бюджетов);

нормативы распределения доходов между

бюджетами бюджетной системы РФ;

перечень главных администраторов доходов

бюджета; перечень главных

администраторов источников

финансирования дефицита бюджета;

распределение бюджетных ассигнований по

разделам, подразделам, целевым статьям,

группам видов расходов классификации

расходов бюджетов

24.

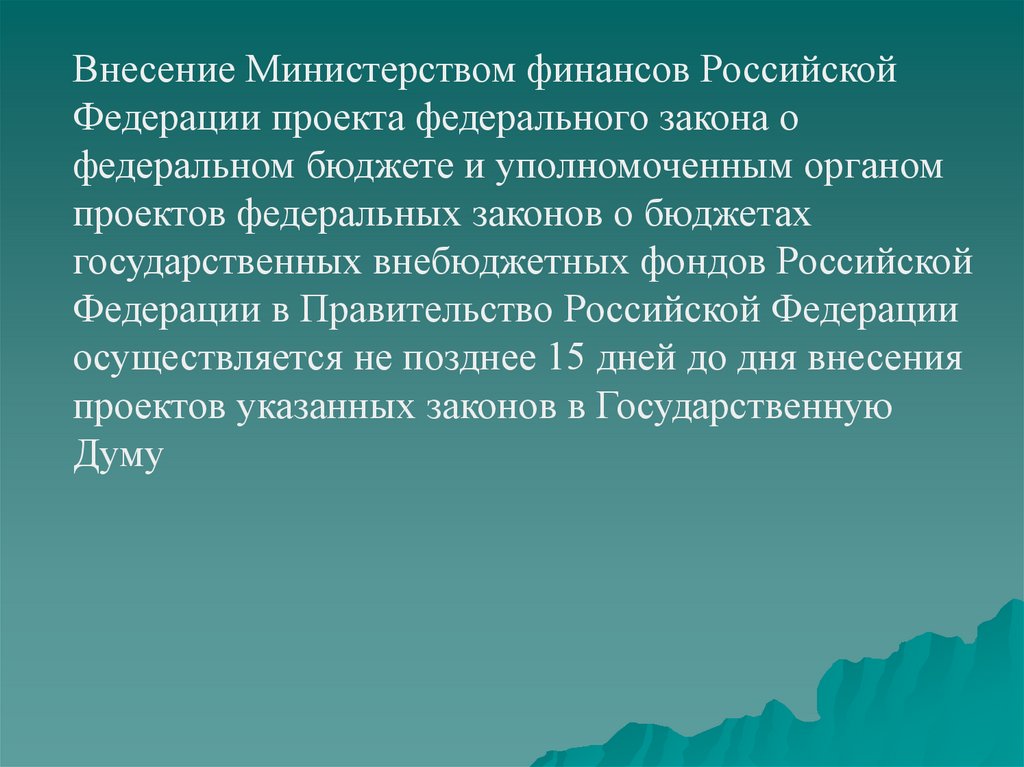

Внесение Министерством финансов РоссийскойФедерации проекта федерального закона о

федеральном бюджете и уполномоченным органом

проектов федеральных законов о бюджетах

государственных внебюджетных фондов Российской

Федерации в Правительство Российской Федерации

осуществляется не позднее 15 дней до дня внесения

проектов указанных законов в Государственную

Думу

25.

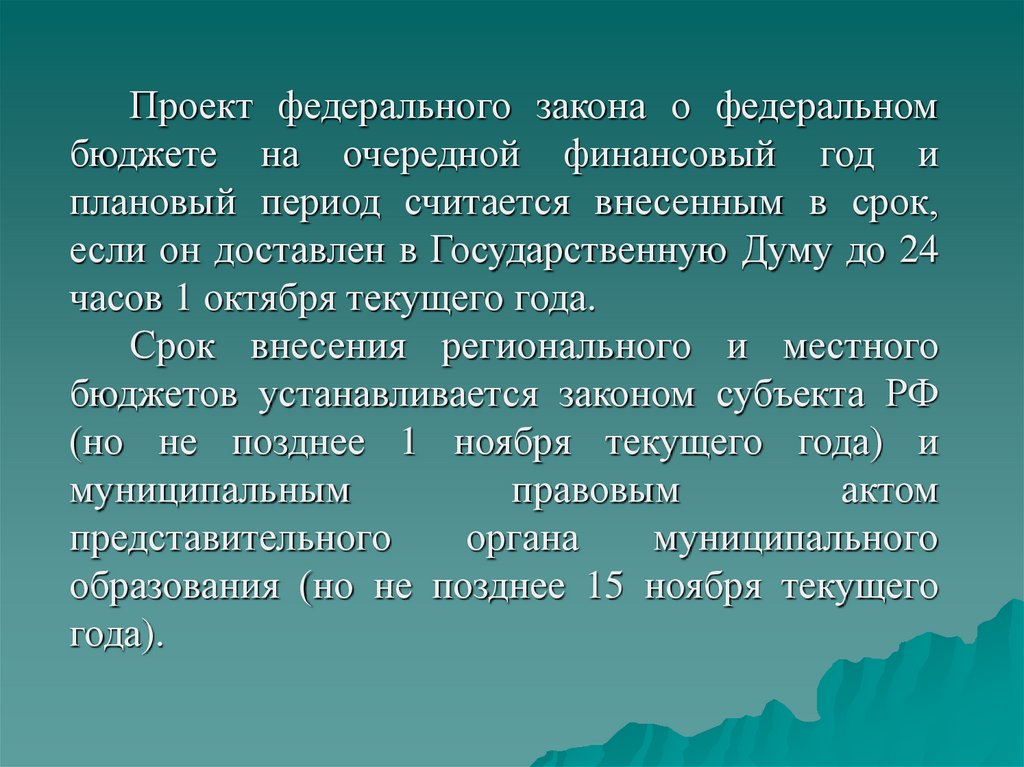

Проект федерального закона о федеральномбюджете на очередной финансовый год и

плановый период считается внесенным в срок,

если он доставлен в Государственную Думу до 24

часов 1 октября текущего года.

Срок внесения регионального и местного

бюджетов устанавливается законом субъекта РФ

(но не позднее 1 ноября текущего года) и

муниципальным

правовым

актом

представительного

органа

муниципального

образования (но не позднее 15 ноября текущего

года).

26.

27. Стадия рассмотрения и утверждения бюджета

Проект федерального закона о федеральном бюджете наочередной финансовый год и плановый период

считается внесенным в срок, если он доставлен в

Государственную Думу до 24 часов 1 октября текущего

года.

Одновременно указанный законопроект представляется

Президенту Российской Федерации.

В течение суток со дня внесения проекта федерального

закона о федеральном бюджете на очередной

финансовый год и плановый период в Государственную

Думу Совет Государственной Думы или Председатель

Государственной Думы направляет его в комитет

Государственной Думы, ответственный за рассмотрение

бюджета, для подготовки заключения о соответствии

представленных документов и материалов требованиям

28. Этапы рассмотрения проекта федерального закона о федеральном бюджете на очередной финансовый год и плановый период

ГосударственнаяДума

рассматривает

проект

федерального закона о федеральном бюджете на

очередной финансовый год и плановый период в течение

60 дней в трех чтениях.

Первое чтение – обсуждается концепция проекта

бюджета и прогноз социально-экономического развития

РФ, в том числе прогнозируемый объем валового

внутреннего продукта и уровень инфляции, положенные в

основу

формирования

основных

характеристик

федерального бюджета, а также основные направления

бюджетной и налоговой политики

29.

Второе чтение – обсуждаются:- перечень главных администраторов доходов федерального бюджета;

- перечень главных администраторов источников финансирования дефицита

федерального бюджета;

- бюджетные ассигнования по разделам, подразделам, целевым статьям, группам

видов расходов классификации расходов федерального бюджета на очередной

финансовый год и плановый период в пределах общего объема расходов

федерального бюджета на очередной финансовый год и плановый период

- основные показатели государственного оборонного заказа на очередной

финансовый год и плановый период;

- бюджетные ассигнования на предоставление бюджетных инвестиций

юридическим лицам, не являющимся государственными (муниципальными)

учреждениями и государственными (муниципальными) унитарными

предприятиями;

- распределение между субъектами Российской Федерации межбюджетных

трансфертов на очередной финансовый год и плановый период;

- программу предоставления государственных финансовых и государственных

экспортных кредитов на очередной финансовый год и плановый период;

-программу государственных внутренних и внешних заимствований Российской

Федерации на очередной финансовый год и плановый период;

- программу государственных гарантий Российской Федерации в валюте

Российской Федерации на очередной финансовый год и плановый период.

30.

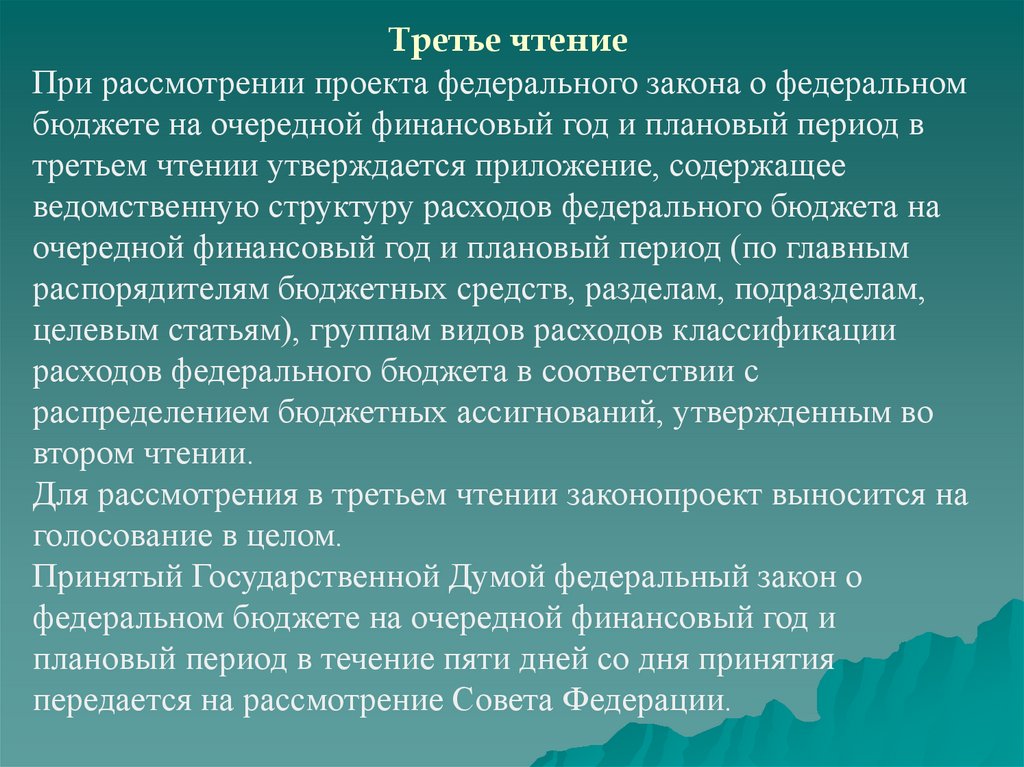

Третье чтениеПри рассмотрении проекта федерального закона о федеральном

бюджете на очередной финансовый год и плановый период в

третьем чтении утверждается приложение, содержащее

ведомственную структуру расходов федерального бюджета на

очередной финансовый год и плановый период (по главным

распорядителям бюджетных средств, разделам, подразделам,

целевым статьям), группам видов расходов классификации

расходов федерального бюджета в соответствии с

распределением бюджетных ассигнований, утвержденным во

втором чтении.

Для рассмотрения в третьем чтении законопроект выносится на

голосование в целом.

Принятый Государственной Думой федеральный закон о

федеральном бюджете на очередной финансовый год и

плановый период в течение пяти дней со дня принятия

передается на рассмотрение Совета Федерации.

31.

Совет Федерации рассматривает федеральный закон офедеральном бюджете на очередной финансовый год и

плановый период в течение 14 дней со дня представления

Государственной Думой.

При рассмотрении федеральный закон о федеральном бюджете

на очередной финансовый год и плановый период голосуется на

предмет его одобрения в целом.

Если Совет Федерации одобряет федеральный закон о

федеральном бюджете на очередной финансовый год и

плановый период, то он (ФЗ) в течение пяти дней направляется

Президенту Российской Федерации для подписания и

обнародования.

В случае отклонения федерального закона о федеральном

бюджете на очередной финансовый год и плановый период

Советом Федерации указанный федеральный закон передается

для преодоления возникших разногласий в согласительную

комиссию.

32.

Согласительная комиссия в течение 10 дней выносит наповторное рассмотрение Государственной Думы согласованный

федеральный закон о федеральном бюджете на очередной

финансовый год и плановый период.

Государственная Дума повторно рассматривает федеральный

закон о федеральном бюджете на очередной финансовый год и

плановый период в одном чтении.

Принятый Государственной Думой в результате повторного

рассмотрения федеральный закон о федеральном бюджете на

очередной финансовый год и плановый период передается в

Совет Федерации в течении 5 дней.

В случае несогласия Государственной Думы с решением Совета

Федерации федеральный закон о федеральном бюджете на

очередной финансовый год и плановый период считается

принятым, если при повторном голосовании за него

проголосовало не менее двух третей общего числа депутатов

Государственной Думы.

33. Стадия исполнения бюджета

Это процесс реализации утвержденногобюджета по доходам и расходам,

т. е. обеспечение полного и

своевременного поступления доходов в

бюджет и их использование по целевому

назначению.

Исполнение бюджетов обеспечивается

соответственно Правительством РФ,

высшим исполнительным органом

государственной власти субъекта,

местной администрацией МО.

34.

Организация исполнения бюджета возлагается насоответствующий финансовый орган (орган

управления государственным внебюджетным

фондом). Бюджет исполняется на основе единства

кассы и подведомственности расходов, а также на

основе сводной бюджетной росписи

Кассовое обслуживание исполнения бюджетов

бюджетной системы РФ осуществляется

Федеральным казначейством.

Для кассового обслуживания исполнения

бюджетов бюджетной системы Российской

Федерации Федеральное казначейство открывает

в ЦБ РФ счета, через которые все кассовые

операции по исполнению бюджетов

35. Сводная бюджетная роспись

это сформированный на основаниибюджетных росписей главных

распорядителей бюджетных средств

финансовым органом,

ответственным за составление

проекта соответствующего

бюджета, документ, который

составляется и ведется в целях

организации исполнения бюджета

по расходам бюджета и источникам

финансирования дефицита

бюджета.

36.

Исполнениебюджетов

включает

две

составляющие: исполнение бюджетов по доходам и

исполнение бюджетов по расходам. Исполнение

бюджетов по доходам предусматривает зачисление

на единый счет бюджета доходов от распределения

налогов, сборов и иных поступлений в бюджетную

систему РФ, распределяемых по нормативам,

действующим в текущем финансовом году

Исполнение

бюджета

по

расходам

предусматривает принятие и учет бюджетных и

денежных обязательств; подтверждение денежных

обязательств; санкционирование оплаты денежных

обязательств; подтверждение исполнения денежных

обязательств.

37. Стадия составление, рассмотрение и утверждение бюджетной отчетности.

Бюджетнаяотчетность включает:

1) отчет об исполнении бюджета;

2) баланс исполнения бюджета;

3) отчет о финансовых результатах

деятельности;

4) отчет о движении денежных

средств;

5) пояснительную записку.

38.

Отчет об исполнении бюджета содержит данные обисполнении бюджета по доходам, расходам и

источникам финансирования дефицита бюджета в

соответствии с бюджетной классификацией РФ.

Главные распорядители бюджетных средств, главные

администраторы доходов бюджета, главные

администраторы источников финансирования дефицита

бюджета составляют сводную бюджетную отчетность

на основании представленной им бюджетной

отчетности подведомственными получателями

(распорядителями) бюджетных средств,

администраторами доходов бюджета,

администраторами источников финансирования

дефицита бюджета.

39.

Бюджетная отчетность РФ, субъектов РФ и МОявляется годовой. А отчет об исполнении

бюджета является ежеквартальным.

Бюджетная отчетность РФ, субъектов РФ, МО

представляется соответствующими

финансовыми органами в Правительство РФ,

высший исполнительный орган

государственной власти субъектов РФ,

местную администрацию.

40.

Отчет об исполнении федерального бюджета,бюджета субъекта РФ, местного бюджета за первый

квартал, полугодие и девять месяцев текущего

финансового года утверждается соответственно

Правительством РФ, высшим исполнительным

органом государственной власти субъекта РФ,

местной администрацией и направляется в

соответствующий законодательный

(представительный) орган и созданный им орган

внешнего государственного (муниципального)

финансового контроля.

Годовые отчеты об исполнении бюджетов подлежат

утверждению соответственно федеральным законом,

законом субъекта РФ, муниципальным правовым

актом представительного органа МО.

41.

Годовой отчет об исполнении федерального бюджетапредставляется Правительством РФ в Государственную

Думу не позднее 1 августа.

Годовой отчет об исполнении федерального бюджета до

его рассмотрения в Государственной Думе подлежит

внешней проверке Счетной палатой.

Главные администраторы средств федерального

бюджета не позднее 1 апреля текущего финансового

года представляют годовую бюджетную отчетность в

Счетную палату для внешней проверки.

Правительство РФ направляет не позднее 1 июня в

Счетную палату годовой отчет об исполнении

федерального бюджета.

42.

При рассмотрении отчета об исполнении федерального бюджетаГосударственная Дума заслушивает:

- доклад министра финансов об исполнении федерального

бюджета;

- доклад Председателя Счетной палаты по результатам проверки

исполнения бюджета.

По результатам рассмотрения годового отчета об исполнении

федерального бюджета Государственная Дума принимает либо

отклоняет федеральный закон об исполнении федерального

бюджета.

В случае отклонения Государственной Думой федерального

закона об исполнении федерального бюджета он возвращается

для устранения фактов недостоверного или неполного отражения

данных и повторного представления в срок, не превышающий

одного месяца.

Государственная Дума рассматривает федеральный закон об

исполнении федерального бюджета не позднее 1 октября.