Финансы

ФинансыПохожие презентации:

")

Налоговые льготы и преференции, доступные бизнесу в 2022 году

1.

Налоговые льготы и преференции,доступные бизнесу в 2022 году

к.э.н., доцент Анна Голдина

Источник: https://www.nalog.gov.ru/rn77/anticrisis2022/

2.

ПЕРЕНОС СРОКОВ УЛАТЫ НАЛОГОВ И ВЗНОСОВСроки уплаты налога по УСН за 2021 год переносятся:

для организаций с 31.03.2022 на 31.10.2022

для ИП с 30.04.2022 на 30.11.2022

Срок уплаты авансового платежа по УСН за первый

квартал 2022 года перенесен для организаций и ИП

с 25.04.2022 на 30.11.2022

Распространяется на:

ЮЛ и ИП в определенных отраслях в соответствии

с постановлением Правительства от 30.03.2022

№512 (по основному ОКВЭД на 01.01.2022)

действует с 30.03.2022

необходимо уплатить одну шестую

часть, начиная со следующего

месяца после перенесенного срока

уплаты соответствующих налогов

(авансовых платежей)

3.

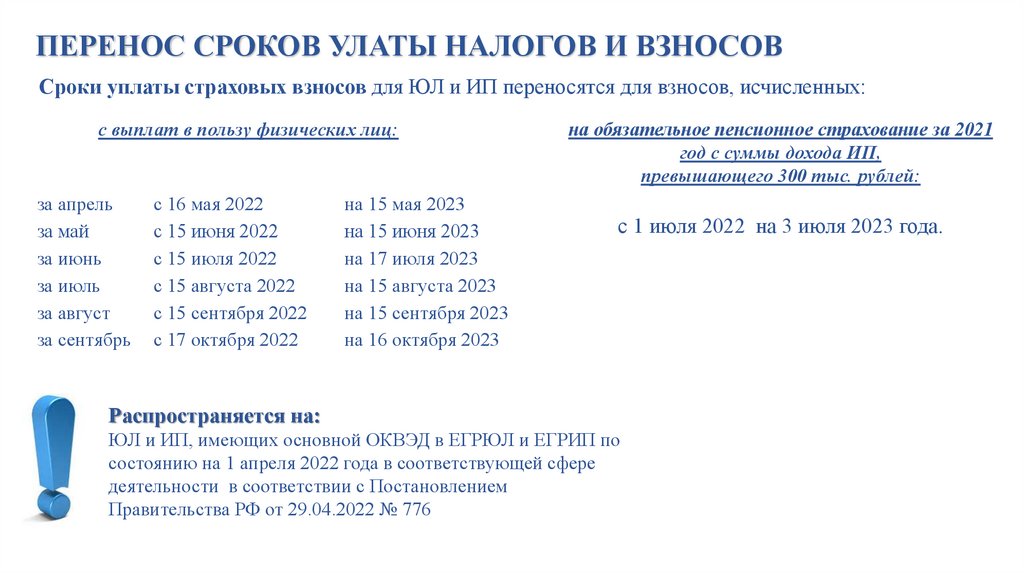

ПЕРЕНОС СРОКОВ УЛАТЫ НАЛОГОВ И ВЗНОСОВСроки уплаты страховых взносов для ЮЛ и ИП переносятся для взносов, исчисленных:

с выплат в пользу физических лиц:

за апрель

за май

за июнь

за июль

за август

за сентябрь

с 16 мая 2022

с 15 июня 2022

с 15 июля 2022

с 15 августа 2022

с 15 сентября 2022

с 17 октября 2022

на 15 мая 2023

на 15 июня 2023

на 17 июля 2023

на 15 августа 2023

на 15 сентября 2023

на 16 октября 2023

на обязательное пенсионное страхование за 2021

год с суммы дохода ИП,

превышающего 300 тыс. рублей:

с 1 июля 2022 на 3 июля 2023 года.

Распространяется на:

ЮЛ и ИП, имеющих основной ОКВЭД в ЕГРЮЛ и ЕГРИП по

состоянию на 1 апреля 2022 года в соответствующей сфере

деятельности в соответствии с Постановлением

Правительства РФ от 29.04.2022 № 776

4.

КОНТРОЛЬНЫЕ МЕРОПРИЯТИЯВведен всеобщий мораторий на надзорные проверки

В 2022 году в отношении всех организаций и ИП не будут проводиться плановые и внеплановые контрольные

(надзорные) мероприятия и проверки, инициируемые в рамках федеральных законов № 248-ФЗ от 31 июля 2020 г.

и №294-ФЗ от 26 декабря 2008 г.

Подтверждение: Постановление РФ № 336 от 10 марта 2022 г. «Об особенностях организации и

осуществления государственного контроля (надзора), муниципального контроля»

Приостановлены выездные налоговые проверки IT-компаний

ФНС России приостановила выездные (в том числе повторные) налоговые проверки IT-компаний до 3 марта 2025

года.

Исключение составляют только те проверки, которые назначены с согласия руководства вышестоящего налогового

органа или ФНС России

Подтверждение: Письмо ФНС России от 24.03.2022 № СД-4-2/3586@ «О назначении ВНП в отношении

аккредитованных IT-организаций»

5.

УРЕГУЛИРОВАНИЕ ЗАДОЛЖЕННОСТИИзменение расчета пеней

Мораторий на банкротство

Реструктуризация

задолженности

Приостановление

блокировки счетов

Ставка пени с 31 дня просрочки исполнения обязанности по уплате налога

действует в размере 1/300 (вместо 1/150) ставки рефинансирования.

Действует: с 09.03.2022 по 31.12.2023

Введен мораторий на банкротство, запрещающий кредиторам обращаться в

арбитражный суд с заявлением о банкротстве должника.

Не распространяется на застройщиков многоквартирных домов и (или) иных

объектов недвижимости, включенных в единый реестр проблемных

объектов.

Действует: с 01.04.2022 по 01.10.2022

Приостановлена подача налоговыми органами заявлений о банкротстве

должников.

Приоритетом в работе налоговых органов станет содействие

реструктуризации задолженности

Действует: с 09.03.2022

Приостановлено принятие налоговыми органами решений о

приостановлении операций по счетам в банке при взыскании денежных

средств со счетов должников (блокировка счетов)

Действует: с 09.03.2022 до 01.06.2022

6.

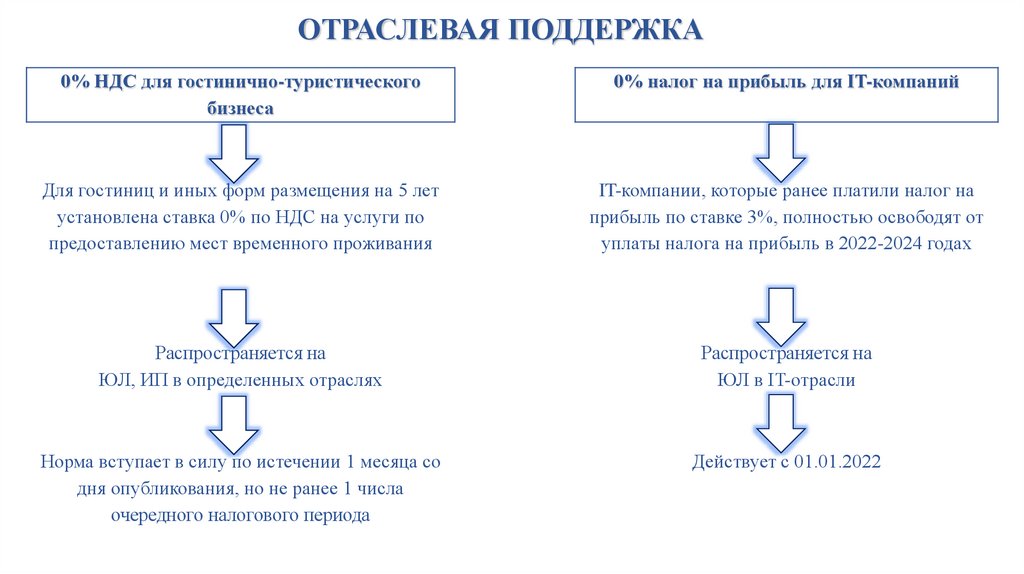

ОТРАСЛЕВАЯ ПОДДЕРЖКА0% НДС для гостинично-туристического

бизнеса

0% налог на прибыль для IT-компаний

Для гостиниц и иных форм размещения на 5 лет

установлена ставка 0% по НДС на услуги по

предоставлению мест временного проживания

IT-компании, которые ранее платили налог на

прибыль по ставке 3%, полностью освободят от

уплаты налога на прибыль в 2022-2024 годах

Распространяется на

ЮЛ, ИП в определенных отраслях

Распространяется на

ЮЛ в IT-отрасли

Норма вступает в силу по истечении 1 месяца со

дня опубликования, но не ранее 1 числа

очередного налогового периода

Действует с 01.01.2022

7.

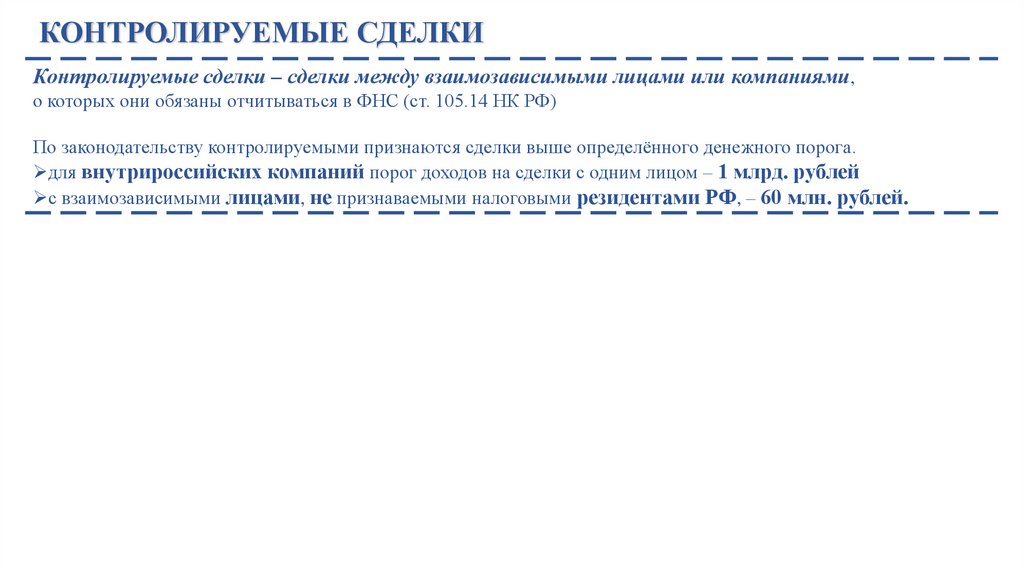

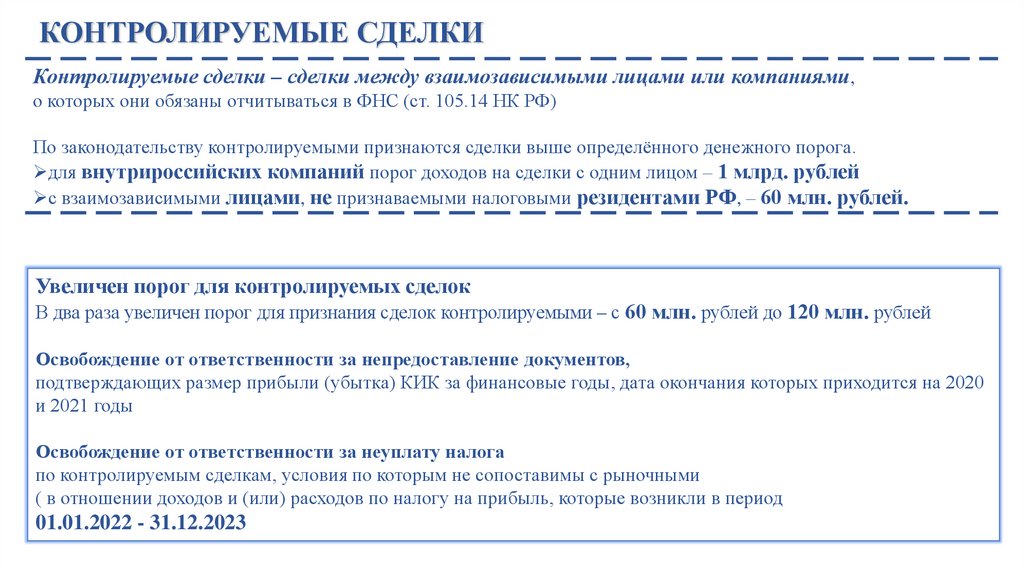

КОНТРОЛИРУЕМЫЕ СДЕЛКИКонтролируемые сделки – сделки между взаимозависимыми лицами или компаниями,

о которых они обязаны отчитываться в ФНС (ст. 105.14 НК РФ)

По законодательству контролируемыми признаются сделки выше определённого денежного порога.

для внутрироссийских компаний порог доходов на сделки с одним лицом – 1 млрд. рублей

с взаимозависимыми лицами, не признаваемыми налоговыми резидентами РФ, – 60 млн. рублей.

8.

КОНТРОЛИРУЕМЫЕ СДЕЛКИКонтролируемые сделки – сделки между взаимозависимыми лицами или компаниями,

о которых они обязаны отчитываться в ФНС (ст. 105.14 НК РФ)

По законодательству контролируемыми признаются сделки выше определённого денежного порога.

для внутрироссийских компаний порог доходов на сделки с одним лицом – 1 млрд. рублей

с взаимозависимыми лицами, не признаваемыми налоговыми резидентами РФ, – 60 млн. рублей.

Увеличен порог для контролируемых сделок

В два раза увеличен порог для признания сделок контролируемыми – с 60 млн. рублей до 120 млн. рублей

Освобождение от ответственности за непредоставление документов,

подтверждающих размер прибыли (убытка) КИК за финансовые годы, дата окончания которых приходится на 2020

и 2021 годы

Освобождение от ответственности за неуплату налога

по контролируемым сделкам, условия по которым не сопоставимы с рыночными

( в отношении доходов и (или) расходов по налогу на прибыль, которые возникли в период

01.01.2022 - 31.12.2023

9.

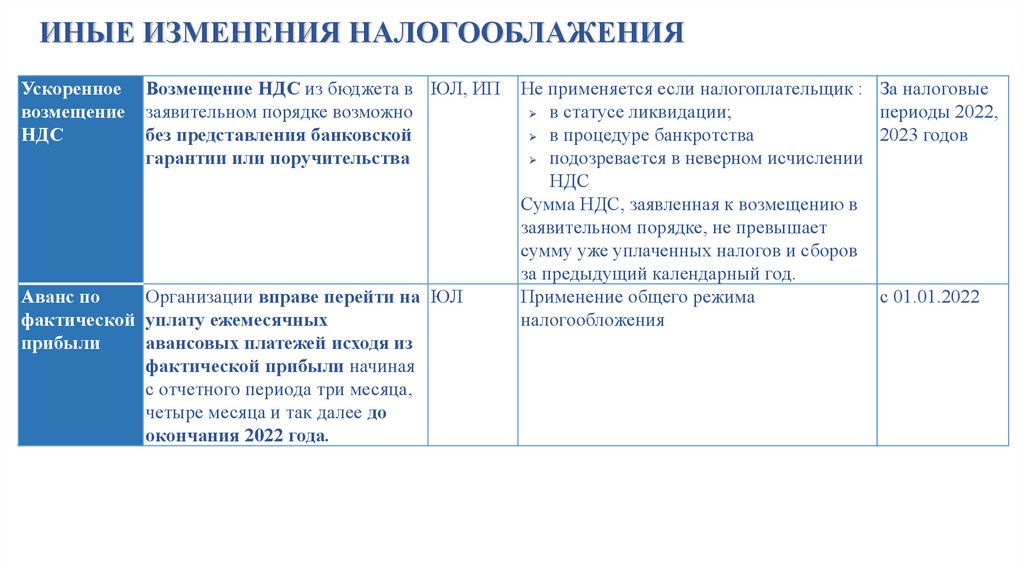

ИНЫЕ ИЗМЕНЕНИЯ НАЛОГООБЛАЖЕНИЯУскоренное

возмещение

НДС

Возмещение НДС из бюджета в ЮЛ, ИП

заявительном порядке возможно

без представления банковской

гарантии или поручительства

Аванс по

Организации вправе перейти на ЮЛ

фактической уплату ежемесячных

прибыли

авансовых платежей исходя из

фактической прибыли начиная

с отчетного периода три месяца,

четыре месяца и так далее до

окончания 2022 года.

Не применяется если налогоплательщик :

в статусе ликвидации;

в процедуре банкротства

подозревается в неверном исчислении

НДС

Сумма НДС, заявленная к возмещению в

заявительном порядке, не превышает

сумму уже уплаченных налогов и сборов

за предыдущий календарный год.

Применение общего режима

налогообложения

За налоговые

периоды 2022,

2023 годов

с 01.01.2022

10.

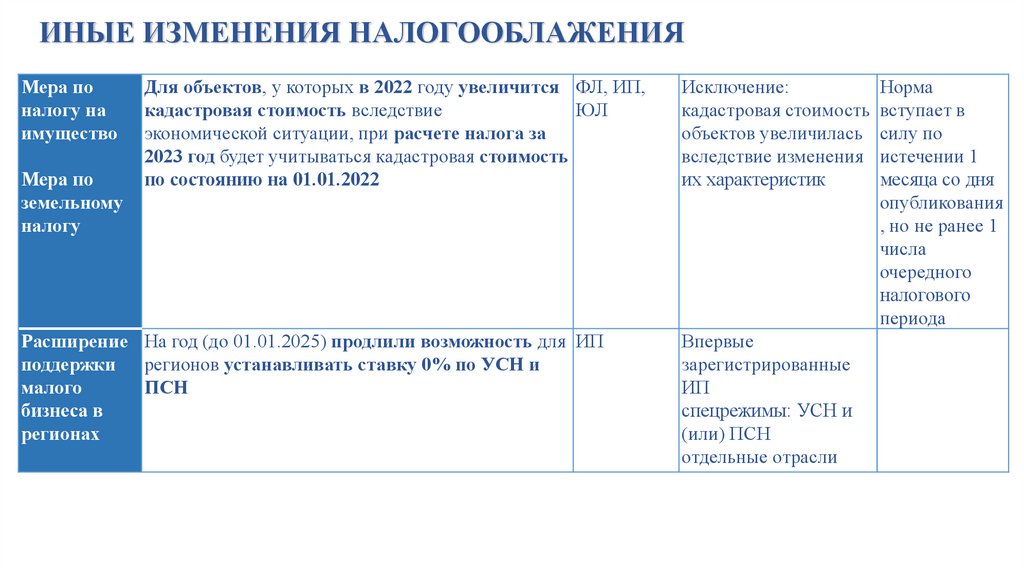

ИНЫЕ ИЗМЕНЕНИЯ НАЛОГООБЛАЖЕНИЯМера по

налогу на

имущество

Мера по

земельному

налогу

Для объектов, у которых в 2022 году увеличится ФЛ, ИП,

кадастровая стоимость вследствие

ЮЛ

экономической ситуации, при расчете налога за

2023 год будет учитываться кадастровая стоимость

по состоянию на 01.01.2022

Расширение На год (до 01.01.2025) продлили возможность для ИП

поддержки регионов устанавливать ставку 0% по УСН и

малого

ПСН

бизнеса в

регионах

Исключение:

кадастровая стоимость

объектов увеличилась

вследствие изменения

их характеристик

Впервые

зарегистрированные

ИП

спецрежимы: УСН и

(или) ПСН

отдельные отрасли

Норма

вступает в

силу по

истечении 1

месяца со дня

опубликования

, но не ранее 1

числа

очередного

налогового

периода

11.

АНО по защите прав налогоплательщиков«ЧЕСТНЫЕ НАЛОГИ»

8 (927) 289-96-98

cnalogi@bk.ru

https://t.me/chestnyenalogi