Финансы

ФинансыПохожие презентации:

Налоговая реформа с 2025 года для Упрощенцев. Расчет НДС

1.

Налоговая реформа с 2025 годадля Упрощенцев. Расчет НДС.

Льготы по НДС. 0%-ставка.

Исправленные и корректировочные счетафактуры

Елена Попова, эксперт по бухучету, замдиректора Методического

центра Института строительства и жилищно-коммунального

хозяйства ГАСИС НИУ ВШЭ

2.

Федеральный закон от 12 июля 2024 г. N 176-ФЗО внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации,

отдельные законодательные акты Российской

Федерации и признании утратившими силу

отдельных положений законодательных актов

Российской Федерации

3.

Федеральный закон от 29 октября 2024 г. N 362-ФЗО внесении изменений в части первую и вторую

Налогового кодекса Российской Федерации и

отдельные законодательные акты Российской

Федерации

4.

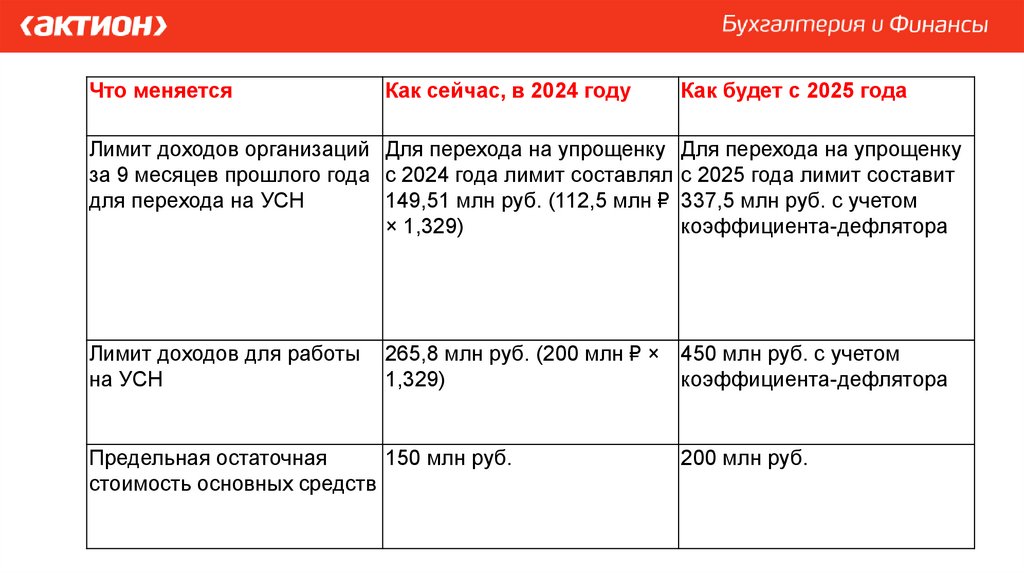

Что меняетсяКак сейчас, в 2024 году

Как будет с 2025 года

Лимит доходов организаций Для перехода на упрощенку Для перехода на упрощенку

за 9 месяцев прошлого года с 2024 года лимит составлял с 2025 года лимит составит

для перехода на УСН

149,51 млн руб. (112,5 млн ₽ 337,5 млн руб. с учетом

× 1,329)

коэффициента-дефлятора

Лимит доходов для работы

на УСН

265,8 млн руб. (200 млн ₽ × 450 млн руб. с учетом

1,329)

коэффициента-дефлятора

Предельная остаточная

150 млн руб.

стоимость основных средств

200 млн руб.

5.

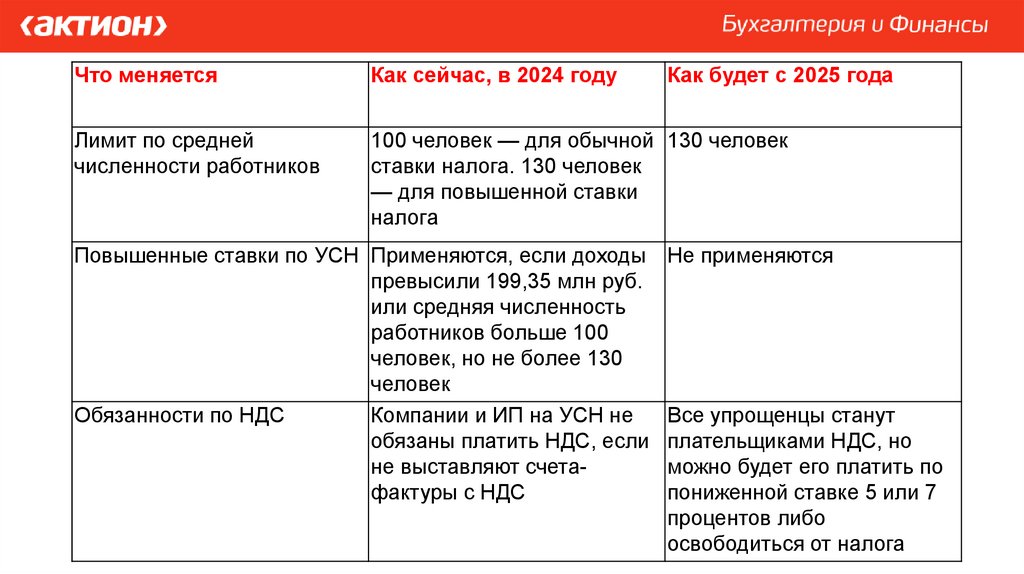

Что меняетсяКак сейчас, в 2024 году

Лимит по средней

численности работников

100 человек — для обычной 130 человек

ставки налога. 130 человек

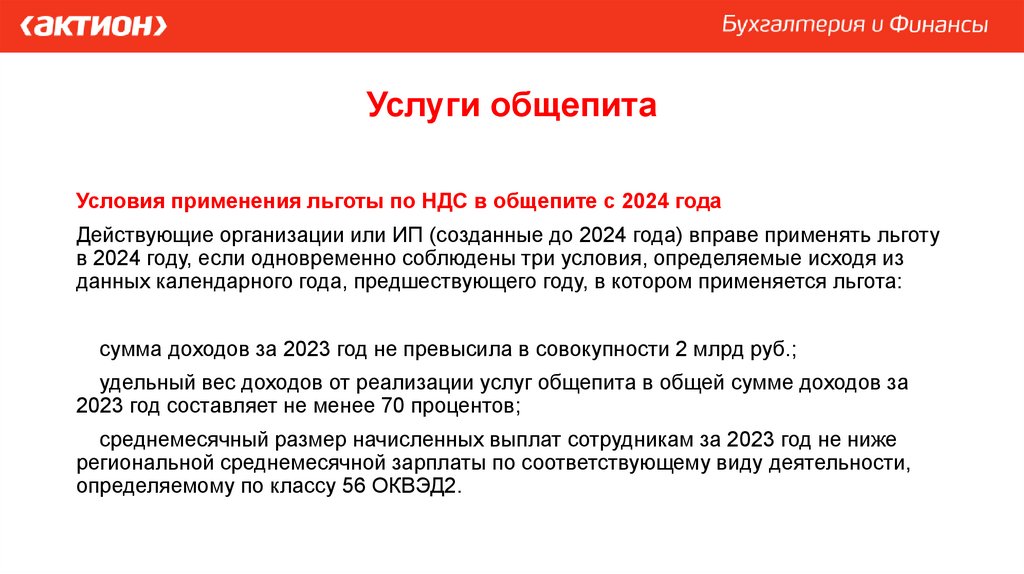

— для повышенной ставки

налога

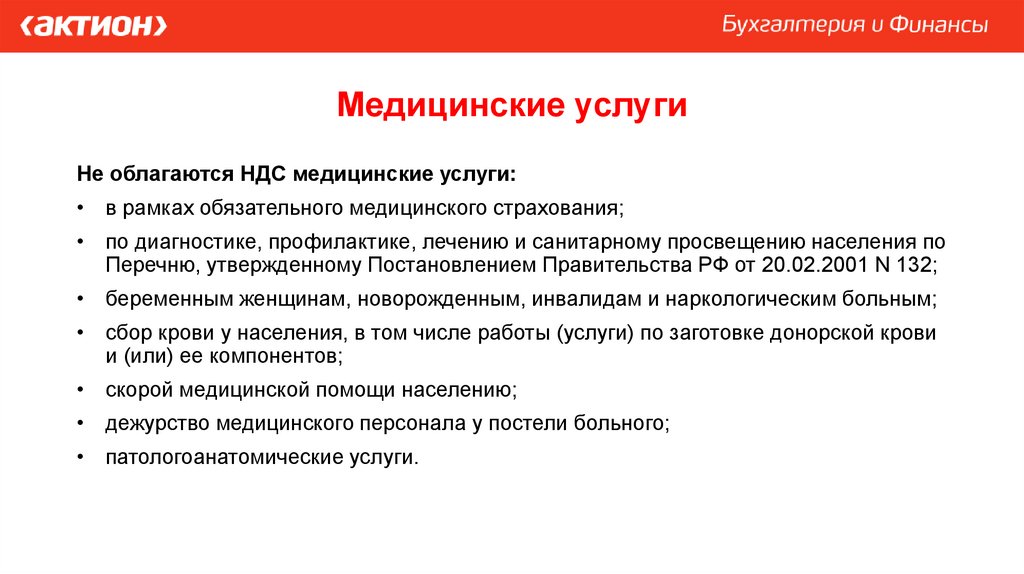

Повышенные ставки по УСН Применяются, если доходы

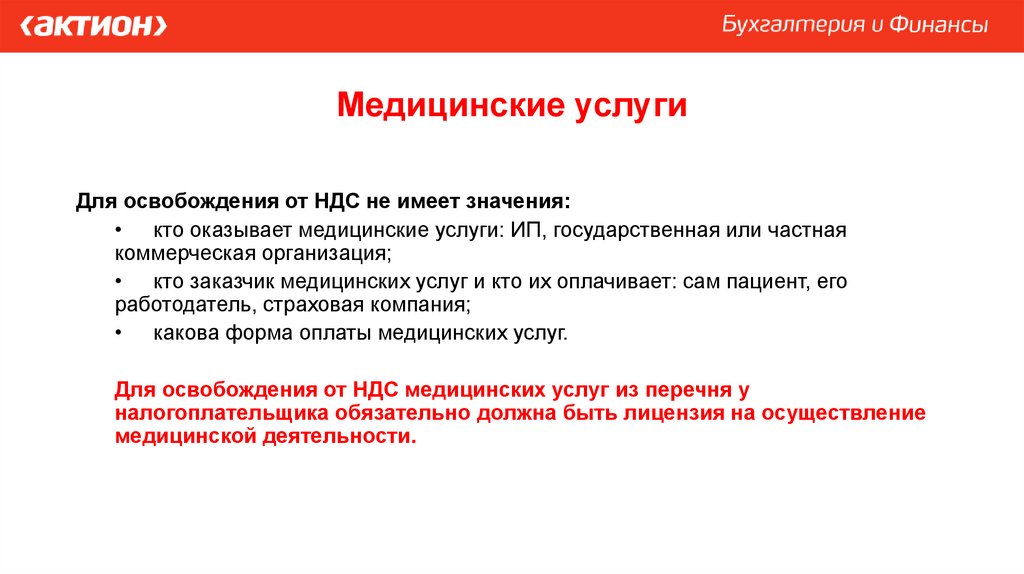

превысили 199,35 млн руб.

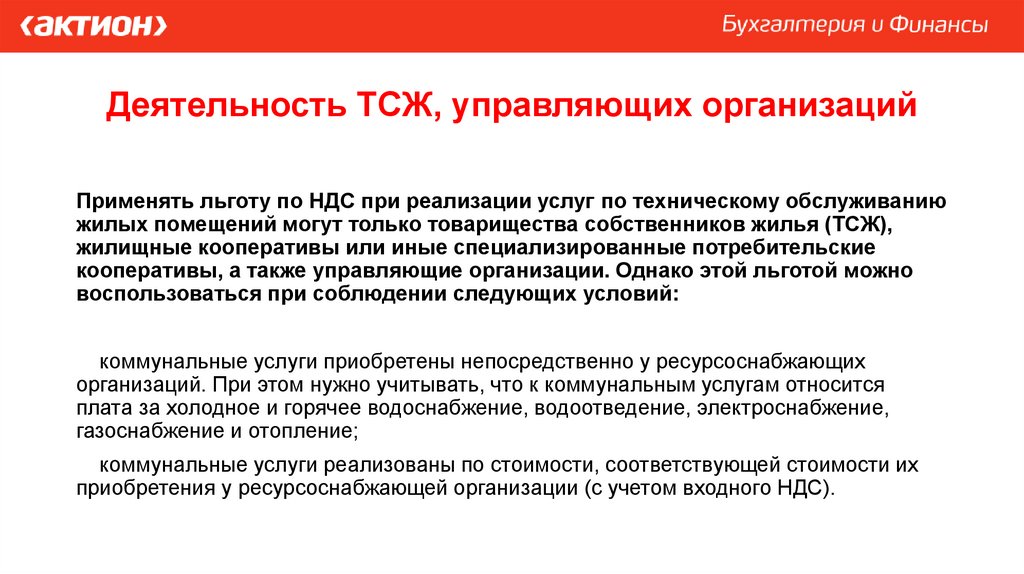

или средняя численность

работников больше 100

человек, но не более 130

человек

Обязанности по НДС

Компании и ИП на УСН не

обязаны платить НДС, если

не выставляют счетафактуры с НДС

Как будет с 2025 года

Не применяются

Все упрощенцы станут

плательщиками НДС, но

можно будет его платить по

пониженной ставке 5 или 7

процентов либо

освободиться от налога

6.

Какие компании на УСН смогут получитьосвобождение от НДС

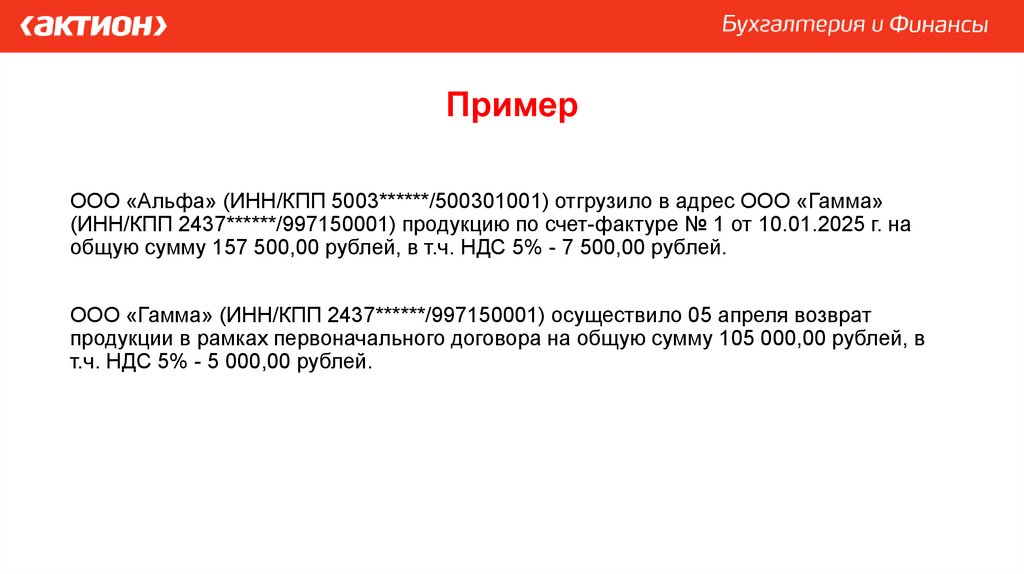

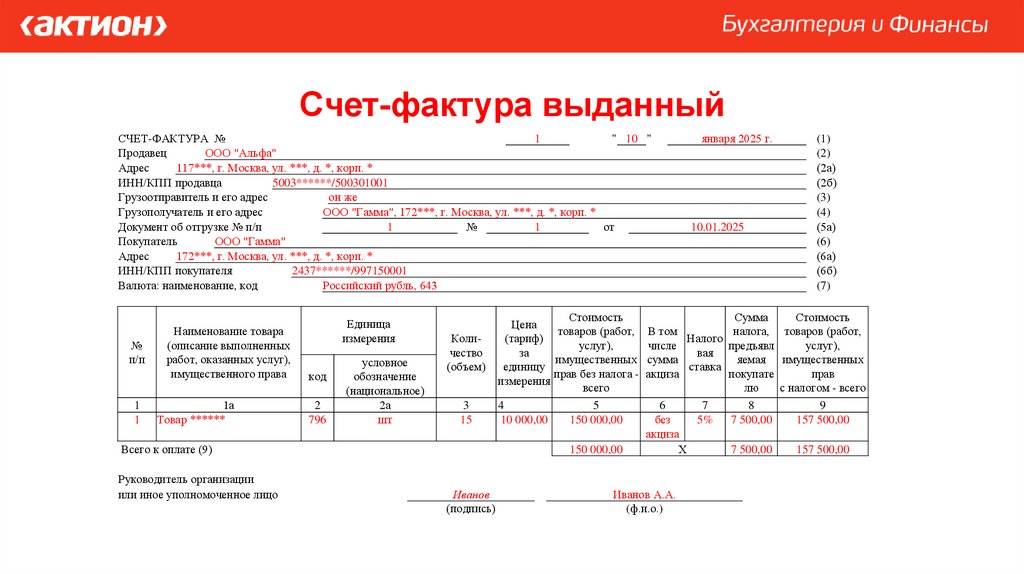

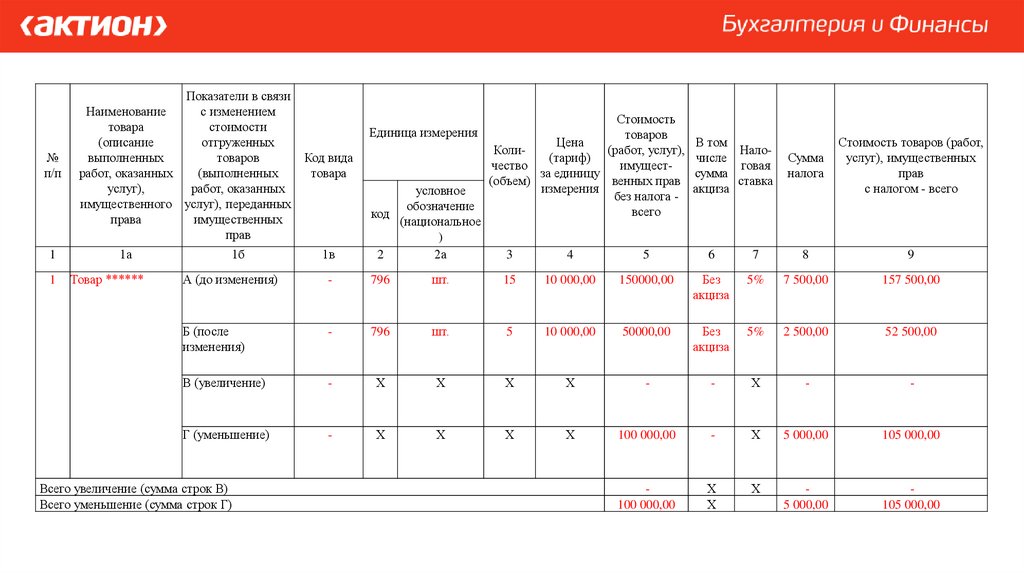

По умолчанию все упрощенцы с доходами свыше 60 млн руб.

переходят на общие ставки НДС в 10 и 20 процентов, вне

зависимости от размера доходов.

Освобождение представляется автоматически.

7.

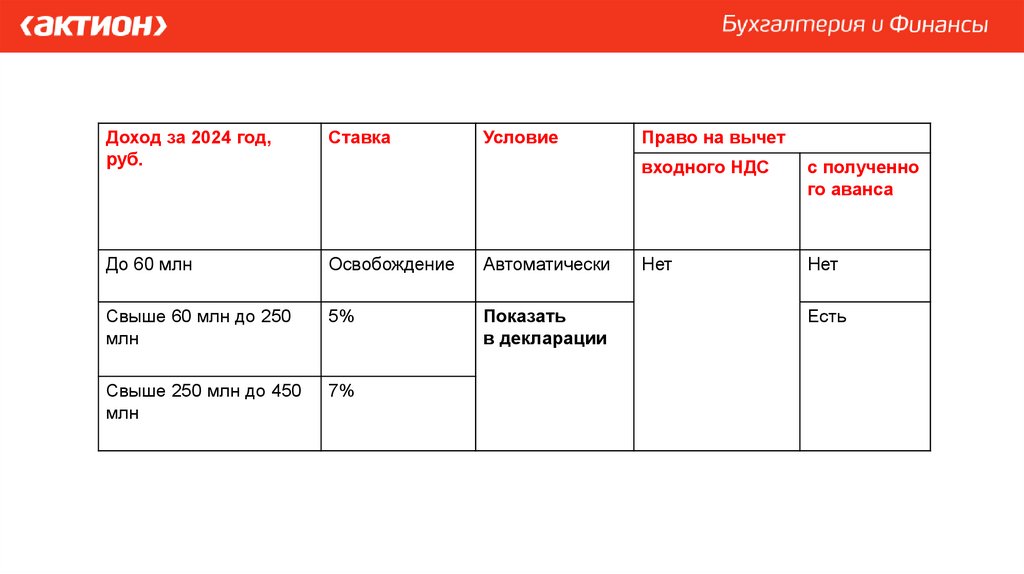

Доход за 2024 год,руб.

Ставка

Условие

До 60 млн

Освобождение

Автоматически

Свыше 60 млн до 250

млн

5%

Показать

в декларации

Свыше 250 млн до 450

млн

7%

Право на вычет

входного НДС

с полученно

го аванса

Нет

Нет

Есть

8.

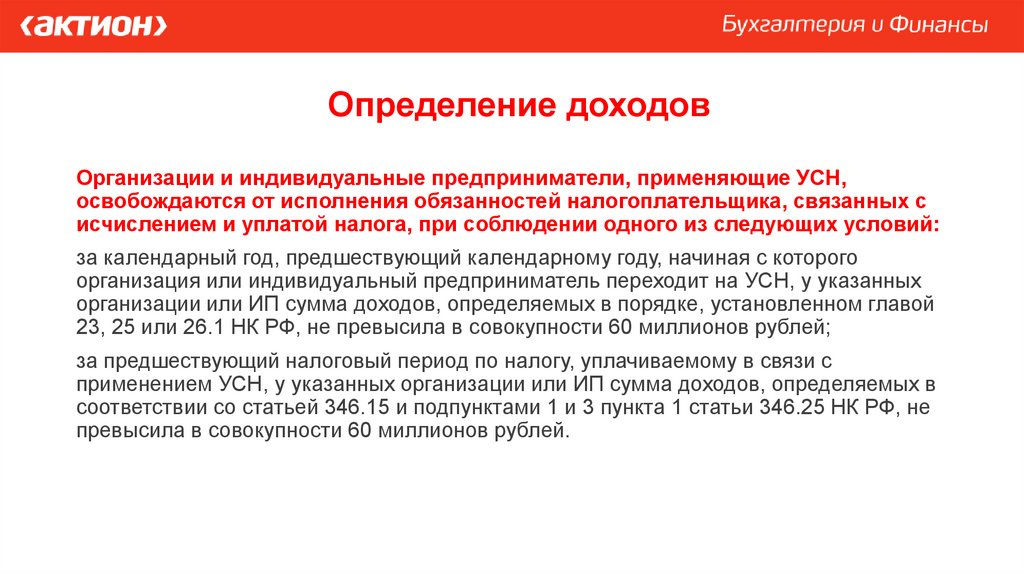

Определение доходовОрганизации и индивидуальные предприниматели, применяющие УСН,

освобождаются от исполнения обязанностей налогоплательщика, связанных с

исчислением и уплатой налога, при соблюдении одного из следующих условий:

за календарный год, предшествующий календарному году, начиная с которого

организация или индивидуальный предприниматель переходит на УСН, у указанных

организации или ИП сумма доходов, определяемых в порядке, установленном главой

23, 25 или 26.1 НК РФ, не превысила в совокупности 60 миллионов рублей;

за предшествующий налоговый период по налогу, уплачиваемому в связи с

применением УСН, у указанных организации или ИП сумма доходов, определяемых в

соответствии со статьей 346.15 и подпунктами 1 и 3 пункта 1 статьи 346.25 НК РФ, не

превысила в совокупности 60 миллионов рублей.

9.

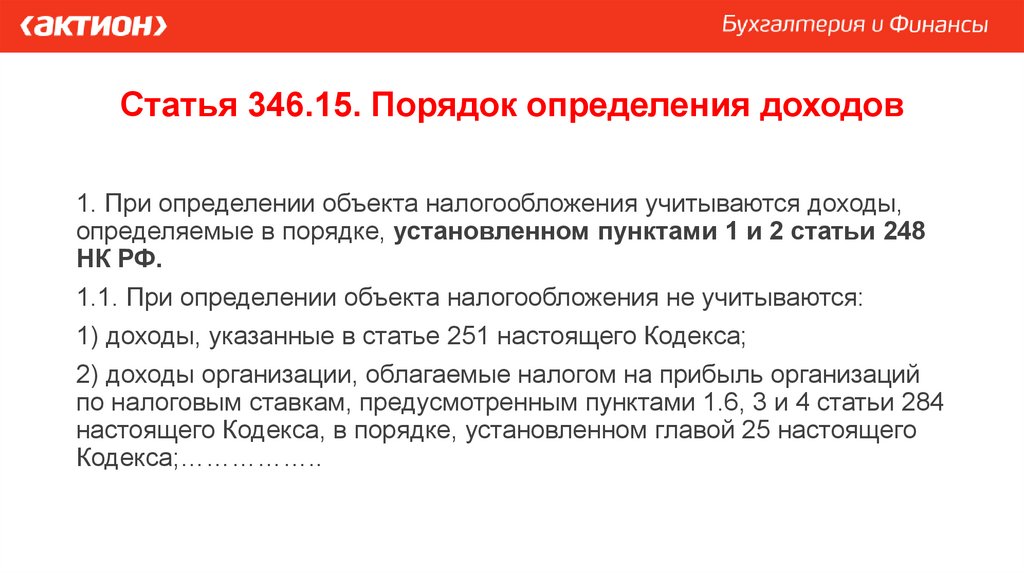

Статья 346.15. Порядок определения доходов1. При определении объекта налогообложения учитываются доходы,

определяемые в порядке, установленном пунктами 1 и 2 статьи 248

НК РФ.

1.1. При определении объекта налогообложения не учитываются:

1) доходы, указанные в статье 251 настоящего Кодекса;

2) доходы организации, облагаемые налогом на прибыль организаций

по налоговым ставкам, предусмотренным пунктами 1.6, 3 и 4 статьи 284

настоящего Кодекса, в порядке, установленном главой 25 настоящего

Кодекса;……………..

10.

По новым правилам для перехода на УСН с 2025 года издоходов 2024 года исключили положительную курсовую

разницу и доходы в виде субсидий от передачи имущества в

госсобственность (п. 11 ст. 250 и п. 4 ст. 271 НК).

11.

ИП Патент + УСНЕсли ИП совмещает УСН с патентом, то доходы нужно

сравнивать по обоим режимам, то есть сложить нужно

доходы как из книги учета по УСН, так и из книги по патенту.

12.

Об учете сумм НДС, полученных от покупателей,для целей налога при УСН

Доходы определяют в порядке, который предусмотрен пунктами

1 и 2 статьи 248 НК. Это сказано в пункте 1 статьи 346.15 НК. А

пункт 1 статьи 248 НК запрещает включать в состав доходов

суммы налогов, предъявленных покупателям.

13.

Вопрос: Об учете сумм НДС, полученных отпокупателей, для целей налога при УСН.

(Письмо Минфина России от 21.04.2016 N 03-1111/22923)

Исходя из этого суммы налога на добавленную стоимость,

полученные от покупателей (приобретателей) товаров (работ,

услуг, имущественных прав) в связи с выставлением счетовфактур с выделением в них сумм налога на добавленную

стоимость, не учитываются в составе доходов при определении

объекта налогообложения по налогу, уплачиваемому в связи с

применением упрощенной системы налогообложения.*

14.

Как бухгалтеру придется оформлять счетафактурыП.5 ст. 168 НК РФ

При реализации товаров (работ, услуг) налогоплательщиками,

освобожденными от исполнения обязанностей налогоплательщика

(если за 3 предшествующих последовательных календарных месяца

сумма выручки от реализации товаров (работ, услуг) этих организаций

или индивидуальных предпринимателей без учета налога не превысила

в совокупности два миллиона рублей), счета-фактуры составляются без

выделения соответствующих сумм налога. При этом на указанных

документах делается соответствующая надпись или ставится штамп

"Без налога (НДС)".

15.

Как бухгалтеру придется оформлять счетафактурыПри реализации товаров (работ, услуг) налогоплательщиками, применяющими

систему налогообложения для сельскохозяйственных товаропроизводителей (единый

сельскохозяйственный налог) или упрощенную систему налогообложения и при

этом освобожденными от исполнения обязанностей налогоплательщика,

связанных с исчислением и уплатой налога, счета-фактуры не составляются.

16.

Декларация и книга продажДекларацию по НДС при освобождении от НДС по статье 145 НК не

сдают, так как компания или ИП в принципе освобождается от

обязанностей плательщика НДС.

Исключение — два случая: если упрощенец выставил счетфактуру с выделенным НДС или он исполняет обязанности

налогового агента.

17.

Как бухгалтеру придется оформлять счетафактурыУпрощенец со ставкой 5, 7,10 и 20 процентов должен выставлять счетафактуры, вести книгу покупок и книгу продаж, сдавать декларацию по

НДС. Для тех , кто выберет 20(10) процентов также нужно проверять

контрагентов и устранять разрывы по НДС.

При наличии операций, облагаемых и не облагаемых НДС, упрощенцу

со ставкой 20 процентов придется вести раздельный учет (п. 4 ст. 149

НК). Это нужно, чтобы выделить входной НДС, который упрощенец

сможет принять к вычету.

18.

Почему надо выбрать ставку НДС заранееПо умолчанию любая компания на упрощенке с доходом свыше 60 млн.

платит НДС по ставкам для общего режима — 20, 10 и 0 процентов.

Только в этом случае можно будет принимать входной НДС к вычету.

При освобождении, ставках 5 и 7 процентов права на вычеты не будет.

Выбранный порядок будет действовать в течение 12 налоговых

периодов подряд. Налоговый период по НДС — квартал. То есть надо

три года оставаться с таким порядком уплаты НДС, который

организация заявит. Поэтому заранее необходимо просчитать, что

выгоднее — платить по 20 процентов с вычетами или по низкой ставке,

но без вычетов.

19.

Условия применения специальных ставок по НДС5% или 7% в дальнейшем

С 01.01.2026 налогоплательщик УСН применяет специальную ставку НДС:

• 5%, если доходы за 2025 год составили от 60 млн рублей до 250 млн рублей (с

учетом индексации);

• 7%, если доходы за 2025 год составили от 250 млн рублей до 450 млн рублей (с

учетом индексации).

Если доходы налогоплательщика УСН за 2025 год не превысили 60 млн рублей, то

ставка НДС 5% применяется в 2026 году с месяца, следующего за месяцем

превышения доходов 60 млн рублей до месяца (включительно), в котором доходы

превысили 250 млн рублей (с учетом индексации).

Ставки НДС 5% и 7% надо применять не менее 12 последовательных кварталов —

начиная с периода, за который представлена декларация по НДС с такой ставкой.

20.

Досрочное прекращение применения указанных ставок НДС возможнотолько, если налогоплательщик УСН утратит право на их применение

(если доходы за год превысят 450 млн рублей) или с нового года

получит автоматически освобождение от уплаты НДС (если доходы за

предыдущий год будут менее 60 млн рублей).

21.

Изменение ставкиПри выборе общеустановленных ставок НДС, налогоплательщик УСН,

который обязан исчислять и уплачивать НДС в бюджет, вправе перейти

на применение специальной ставки НДС без такого ограничения с

начала очередного налогового периода (квартала).

22.

Утрата права на пониженную ставку НДСЕсли упрощенец выбрал ставку НДС 5 процентов, а доходы с начала

года превысили лимит в 250 млн руб., то с 1-го числа месяца

следующего за месяцем нарушения он обязан перейти на одну из

повышенных ставок: 7 или 20 процентов.

23.

Подготовка к переходу на НДСЕсли упрощенец с 2025 года станет плательщиком НДС, то в конце года

стоит:

пересмотреть продажные цены на 2025 год, включив в них НДС;

подписать дополнительные соглашения к договорам с контрагентами,

в которых зафиксировать новые цены и ставку НДС;

оценить необходимость и стоимость перехода на электронный

документооборот, чтобы вовремя отправлять и получать счета-фактуры

и УПД.

24.

Мнение ФНСЕсли покупатель не согласится внести изменения в договор и

доплатить продавцу сумму НДС, то при реализации (отгрузке) товаров

(работ, услуг) в 2025 году необходимо исходить из того, что цена

договора включает в себя НДС. Его сумму можно определить, применив

расчетную ставку в размере 5/105 или 7/107 (при применении

специальной ставки НДС), либо 20/120, 10/110 (при применения

общеустановленных ставок НДС).

25.

Расчет НДС.Как и с чего исчислять?

26.

Основные моменты по исчислению налоговойбазы

Согласно общему правилу применения НДС, моментом

определения налоговой базы по НДС является наиболее ранняя из

следующих дат:

1. день отгрузки (передачи) товаров (работ, услуг);

2. день оплаты (аванс) в счет предстоящих поставок товаров (работ,

услуг).

Если налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, до даты отгрузки получит аванс, то НДС следует

исчислить как при получении аванса, так и при последующей отгрузке

товаров (работ, услуг) в счет аванса.

27.

Налоговая база при получении аванса определяется с суммыполученного аванса — то есть с суммы, включающей в себя НДС.

Поэтому если такой налогоплательщик УСН применяет специальные

ставки, то для исчисления НДС применяется соответствующая

применяемой ставке расчетная ставка НДС.

Так, ставке 5% соответствует расчетная ставка — 5/105, ставке 7% —

7/107.

Чтобы не было двойного налогообложения, ранее исчисленный с

аванса НДС принимается к вычету в момент исчисления НДС с

отгрузки.

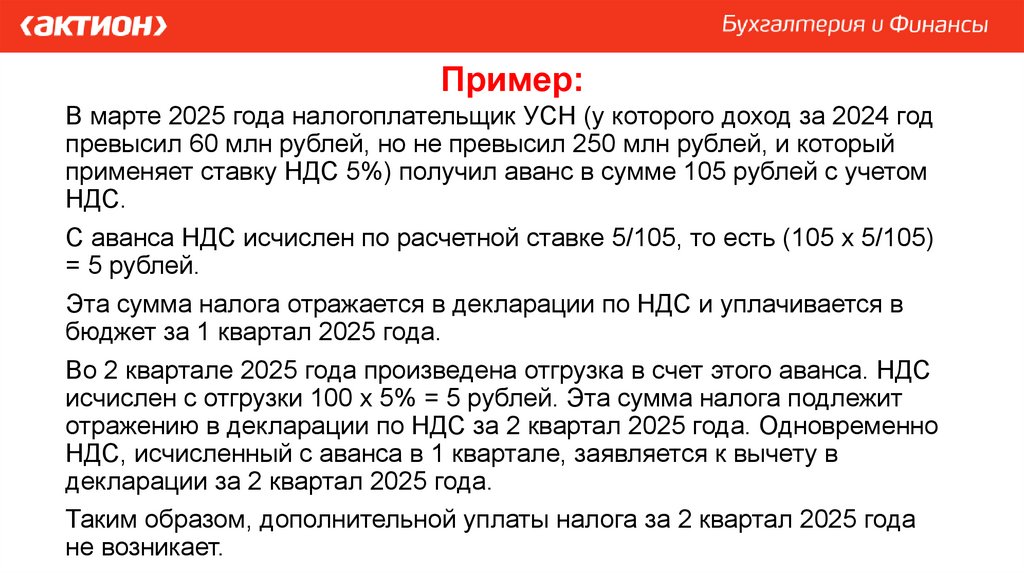

28.

Пример:В марте 2025 года налогоплательщик УСН (у которого доход за 2024 год

превысил 60 млн рублей, но не превысил 250 млн рублей, и который

применяет ставку НДС 5%) получил аванс в сумме 105 рублей с учетом

НДС.

С аванса НДС исчислен по расчетной ставке 5/105, то есть (105 х 5/105)

= 5 рублей.

Эта сумма налога отражается в декларации по НДС и уплачивается в

бюджет за 1 квартал 2025 года.

Во 2 квартале 2025 года произведена отгрузка в счет этого аванса. НДС

исчислен с отгрузки 100 х 5% = 5 рублей. Эта сумма налога подлежит

отражению в декларации по НДС за 2 квартал 2025 года. Одновременно

НДС, исчисленный с аванса в 1 квартале, заявляется к вычету в

декларации за 2 квартал 2025 года.

Таким образом, дополнительной уплаты налога за 2 квартал 2025 года

не возникает.

29.

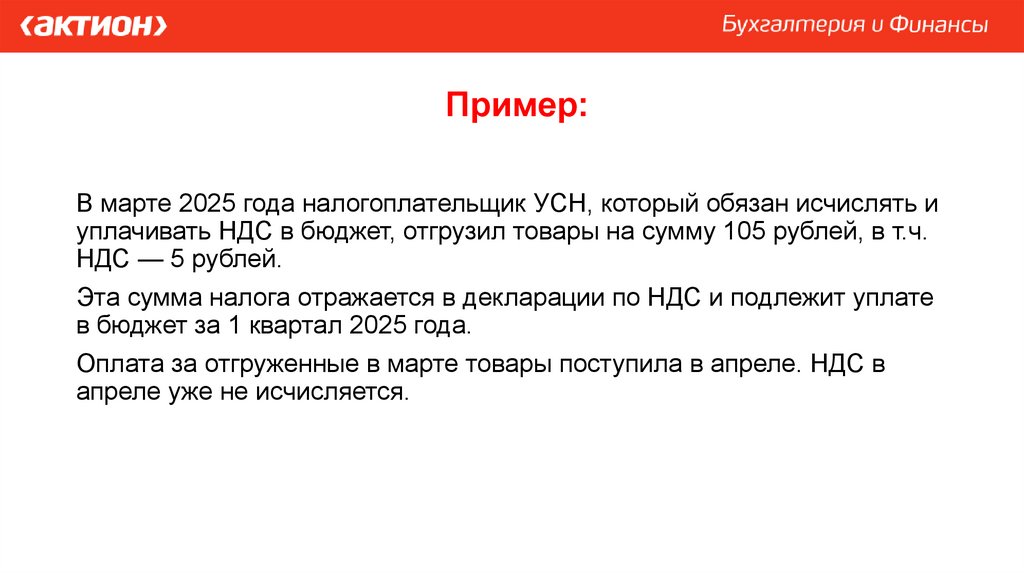

Пример:В марте 2025 года налогоплательщик УСН, который обязан исчислять и

уплачивать НДС в бюджет, отгрузил товары на сумму 105 рублей, в т.ч.

НДС — 5 рублей.

Эта сумма налога отражается в декларации по НДС и подлежит уплате

в бюджет за 1 квартал 2025 года.

Оплата за отгруженные в марте товары поступила в апреле. НДС в

апреле уже не исчисляется.

30.

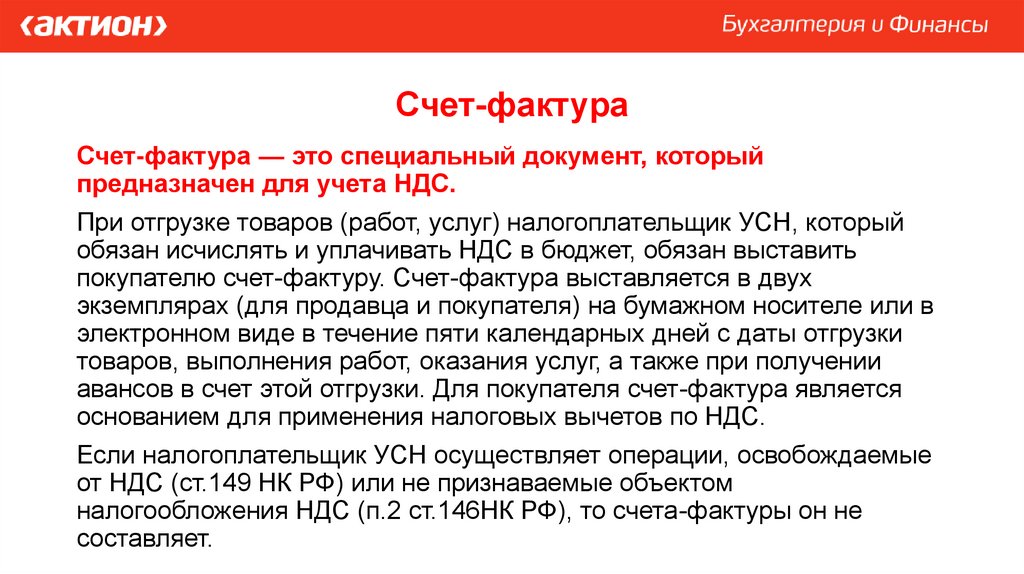

Счет-фактураСчет-фактура — это специальный документ, который

предназначен для учета НДС.

При отгрузке товаров (работ, услуг) налогоплательщик УСН, который

обязан исчислять и уплачивать НДС в бюджет, обязан выставить

покупателю счет-фактуру. Счет-фактура выставляется в двух

экземплярах (для продавца и покупателя) на бумажном носителе или в

электронном виде в течение пяти календарных дней с даты отгрузки

товаров, выполнения работ, оказания услуг, а также при получении

авансов в счет этой отгрузки. Для покупателя счет-фактура является

основанием для применения налоговых вычетов по НДС.

Если налогоплательщик УСН осуществляет операции, освобождаемые

от НДС (ст.149 НК РФ) или не признаваемые объектом

налогообложения НДС (п.2 ст.146НК РФ), то счета-фактуры он не

составляет.

31.

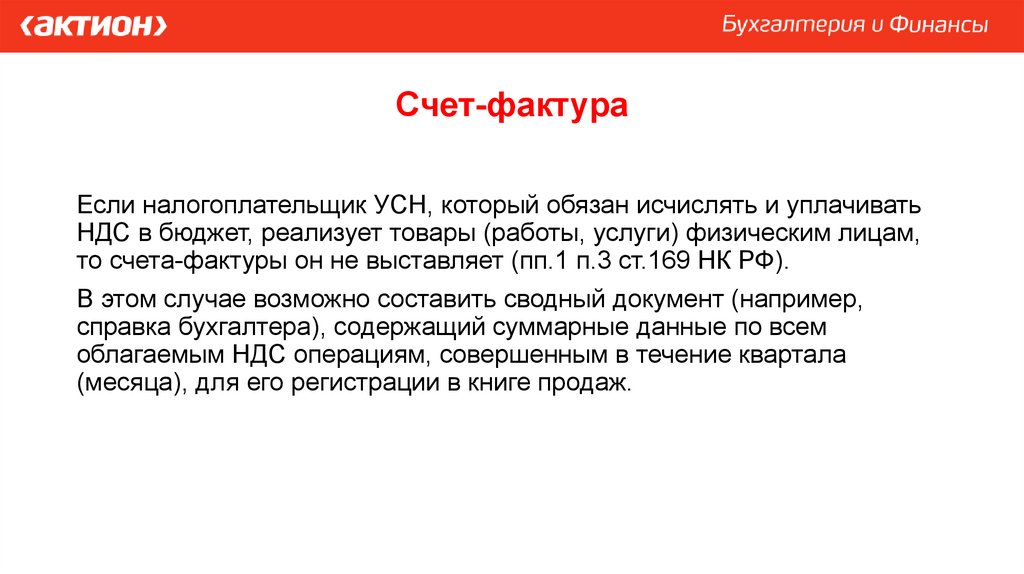

Счет-фактураЕсли налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, реализует товары (работы, услуги) физическим лицам,

то счета-фактуры он не выставляет (пп.1 п.3 ст.169 НК РФ).

В этом случае возможно составить сводный документ (например,

справка бухгалтера), содержащий суммарные данные по всем

облагаемым НДС операциям, совершенным в течение квартала

(месяца), для его регистрации в книге продаж.

32.

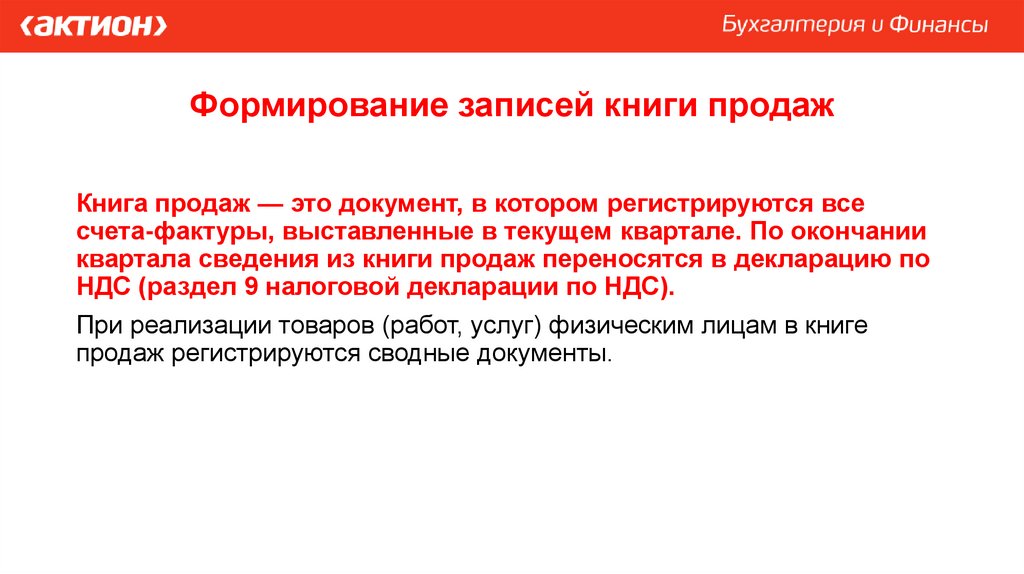

Формирование записей книги продажКнига продаж — это документ, в котором регистрируются все

счета-фактуры, выставленные в текущем квартале. По окончании

квартала сведения из книги продаж переносятся в декларацию по

НДС (раздел 9 налоговой декларации по НДС).

При реализации товаров (работ, услуг) физическим лицам в книге

продаж регистрируются сводные документы.

33.

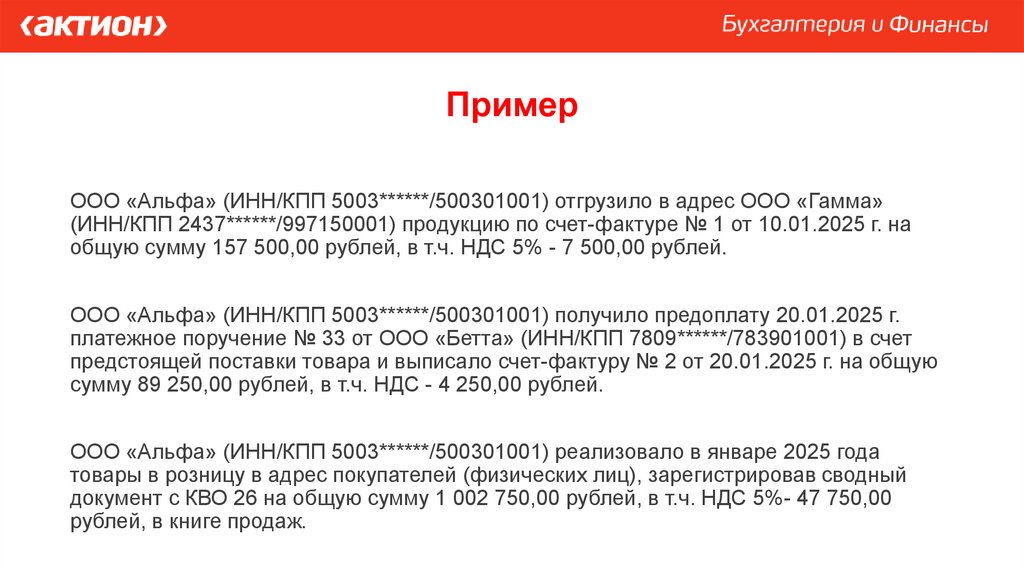

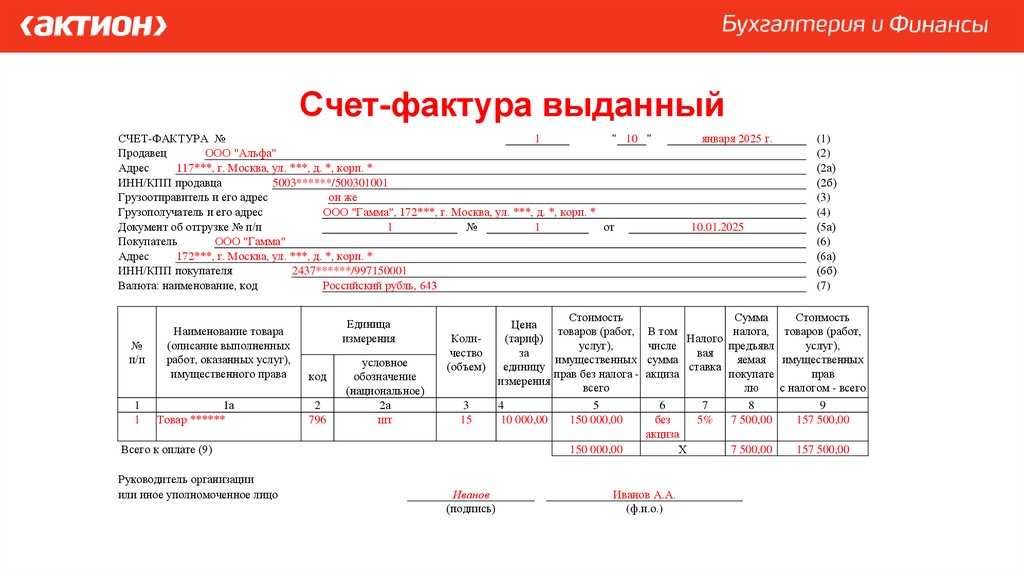

ПримерООО «Альфа» (ИНН/КПП 5003******/500301001) отгрузило в адрес ООО «Гамма»

(ИНН/КПП 2437******/997150001) продукцию по счет-фактуре № 1 от 10.01.2025 г. на

общую сумму 157 500,00 рублей, в т.ч. НДС 5% - 7 500,00 рублей.

ООО «Альфа» (ИНН/КПП 5003******/500301001) получило предоплату 20.01.2025 г.

платежное поручение № 33 от ООО «Бетта» (ИНН/КПП 7809******/783901001) в счет

предстоящей поставки товара и выписало счет-фактуру № 2 от 20.01.2025 г. на общую

сумму 89 250,00 рублей, в т.ч. НДС - 4 250,00 рублей.

ООО «Альфа» (ИНН/КПП 5003******/500301001) реализовало в январе 2025 года

товары в розницу в адрес покупателей (физических лиц), зарегистрировав сводный

документ с КВО 26 на общую сумму 1 002 750,00 рублей, в т.ч. НДС 5%- 47 750,00

рублей, в книге продаж.

34.

Счет-фактура выданныйСЧЕТ-ФАКТУРА №

1

" 10 "

Продавец

ООО "Альфа"

Адрес

117***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП продавца

5003******/500301001

Грузоотправитель и его адрес

он же

Грузополучатель и его адрес

ООО "Гамма", 172***, г. Москва, ул. ***, д. *, корп. *

Документ об отгрузке № п/п

1

№

1

от

Покупатель

ООО "Гамма"

Адрес

172***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП покупателя

2437******/997150001

Валюта: наименование, код

Российский рубль, 643

№

п/п

1

1

Наименование товара

(описание выполненных

работ, оказанных услуг),

имущественного права

1а

Товар ******

Единица

измерения

код

2

796

условное

обозначение

(национальное)

2а

шт

Количество

(объем)

3

15

Всего к оплате (9)

Руководитель организации

или иное уполномоченное лицо

Иванов

(подпись)

января 2025 г.

10.01.2025

(1)

(2)

(2а)

(2б)

(3)

(4)

(5а)

(6)

(6а)

(6б)

(7)

Стоимость

Сумма

Стоимость

Цена

товаров (работ, В том

налога, товаров (работ,

(тариф)

Налого

услуг),

числе

предъявл

услуг),

за

вая

имущественных сумма

яемая имущественных

единицу

ставка

прав без налога - акциза

покупате

прав

измерения

всего

лю

с налогом - всего

4

5

6

7

8

9

10 000,00

150 000,00

без

5%

7 500,00

157 500,00

акциза

150 000,00

Х

7 500,00

157 500,00

Иванов А.А.

(ф.и.о.)

35.

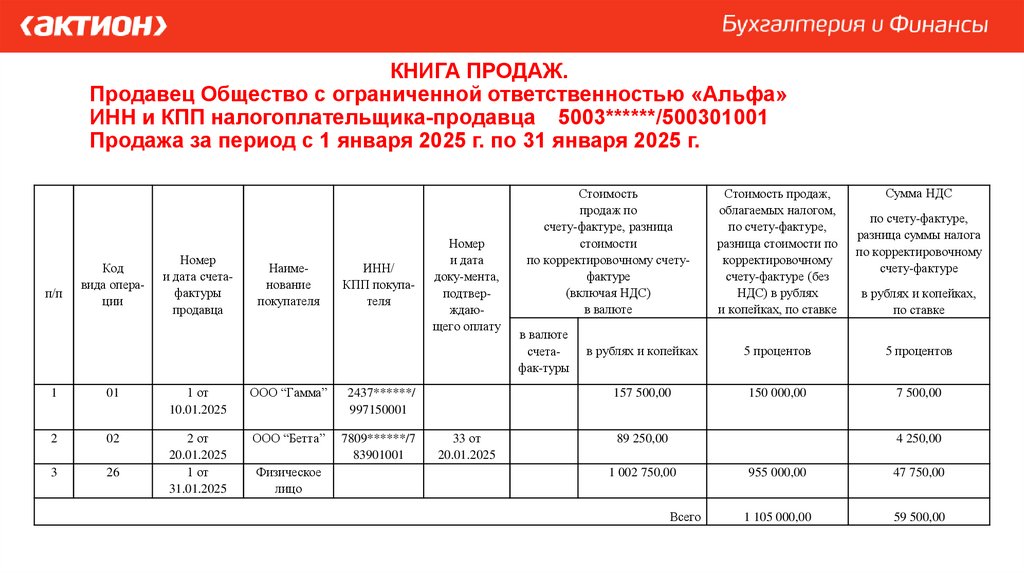

КНИГА ПРОДАЖ.Продавец Общество с ограниченной ответственностью «Альфа»

ИНН и КПП налогоплательщика-продавца 5003******/500301001

Продажа за период с 1 января 2025 г. по 31 января 2025 г.

п/п

Код

вида операции

Номер

и дата счетафактуры

продавца

Наименование

покупателя

ИНН/

КПП покупателя

1

01

1 от

10.01.2025

ООО “Гамма”

2437******/

997150001

2

02

ООО “Бетта”

7809******/7

83901001

3

26

2 от

20.01.2025

1 от

31.01.2025

Физическое

лицо

Номер

и дата

доку-мента,

подтверждающего оплату

33 от

20.01.2025

Стоимость

продаж по

счету-фактуре, разница

стоимости

по корректировочному счетуфактуре

(включая НДС)

в валюте

в валюте

счетафак-туры

Стоимость продаж,

облагаемых налогом,

по счету-фактуре,

разница стоимости по

корректировочному

счету-фактуре (без

НДС) в рублях

и копейках, по ставке

Сумма НДС

по счету-фактуре,

разница суммы налога

по корректировочному

счету-фактуре

в рублях и копейках,

по ставке

в рублях и копейках

5 процентов

5 процентов

157 500,00

150 000,00

7 500,00

89 250,00

4 250,00

1 002 750,00

Всего

955 000,00

47 750,00

1 105 000,00

59 500,00

36.

Порядок применения налоговых вычетов по НДСВ отдельных случаях налогоплательщик УСН, который обязан исчислять и

уплачивать НДС в бюджет, вправе заявить к вычету следующий НДС:

1. исчисленный самим плательщиком УСН при получении авансов или при отгрузке (по

сути, это возврат из бюджета ранее уплаченной суммы налога).

Исчисленный НДС можно заявить к вычету в следующих случаях:

• при отгрузке в счет авансов («обнуление» НДС с аванса);

• при возврате авансов и расторжении (изменении условий) договора;

• при возврате покупателем товаров или отказа от товаров (работ, услуг);

• при изменении цены отгруженных товаров (работ, услуг) в сторону уменьшения.

Вычет исчисленного НДС вправе заявить как налогоплательщик УСН, применяющий

общую ставку 20 (10)%, так и применяющий специальные ставки 5 (7)%.

В указанных случаях в книге покупок регистрируются авансовые счета-фактуры, либо

корректировочные счета-фактуры (при возврате или отказе от товаров, работ, услуг).

Сведения из книги покупок выгружаются в декларацию по НДС.

37.

В каких случаях можно заявить налоговыевычеты по НДС

2. предъявленный НДС при покупках, при ввозе товаров в РФ и (или) при

перечислении авансов продавцу за будущие покупки («входной» НДС).

Этот вычет «входного» НДС вправе заявить к вычету налогоплательщик УСН,

применяющий общеустановленную ставку НДС 20% (10)%.

Право на вычет «входного» НДС у налогоплательщика УСН, применяющего

специальную ставку НДС 5% или 7%, или у налогоплательщика УСН, применяющего

освобождение от уплаты НДС, отсутствует. В этом случае «входной» НДС включается

в стоимость покупок и учитывается в расходах для УСН по мере учета в расходах

стоимости покупок.

38.

Формирование записей книги покупокКнига покупок — это документ, предназначенный для регистрации в ней счетовфактур, полученных от продавцов (поставщиков) товаров (работ, услуг).

По истечении квартала сведения из книги покупок переносятся в декларацию по НДС

(раздел 8 декларации по НДС).

Кроме того, если налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, имеет право на вычеты по НДС (реализация в счет аванса, возврат

товаров от покупателей), то он ведет книгу покупок.

39.

ПримерООО «Альфа» (ИНН/КПП 5003******/500301001) в счёт полученной предоплаты

20.01.2025 г. платежное поручение № 33 от ООО «Бетта» (ИНН/КПП

7809******/783901001) отгрузило в адрес «Бетта» (ИНН/КПП 7809******/783901001)

продукцию по счет-фактуре № 30 от 20.04.2025 г. на общую сумму 89 250,00 рублей, в

т.ч. НДС - 4 250,00 рублей. ООО «Альфа» воспользовалось правом на вычет.

40.

КНИГА ПОКУПОК.Покупатель Общество с ограниченной ответственностью «Альфа»

ИНН и КПП налогоплательщика-продавца 5003******/500301001

Продажа за период с 1 апреля 2025 г. по 30 июня 2025 г.

Номер и

дата

Код

Номер

коррек№

вида и дата счета- тировоч

п/п операфактуры

ного

счетации

продавца

фактуры

продавца

1

22

2 от

20.01.2025

Дата

принятия

на учет

товаров

(работ,

услуг),

имущественных

прав

Наименование

продавца

ИНН/КПП

продавца

ООО «Альфа»

5003******/

500301001

Наимено

вание

и код

валюты

Стоимость покупок по

счету-фактуре, разница

стоимости по

корректировочному счетуфактуре

(включая НДС)

в валюте счета-фактуры

Сумма НДС

по счету-фактуре,

разница суммы

НДС

по

корректировочном

у счету-фактуре,

принимаемая

к вычету,

в рублях

и копейках

89 250,00

4 250,00

Всего

4 250,00

41.

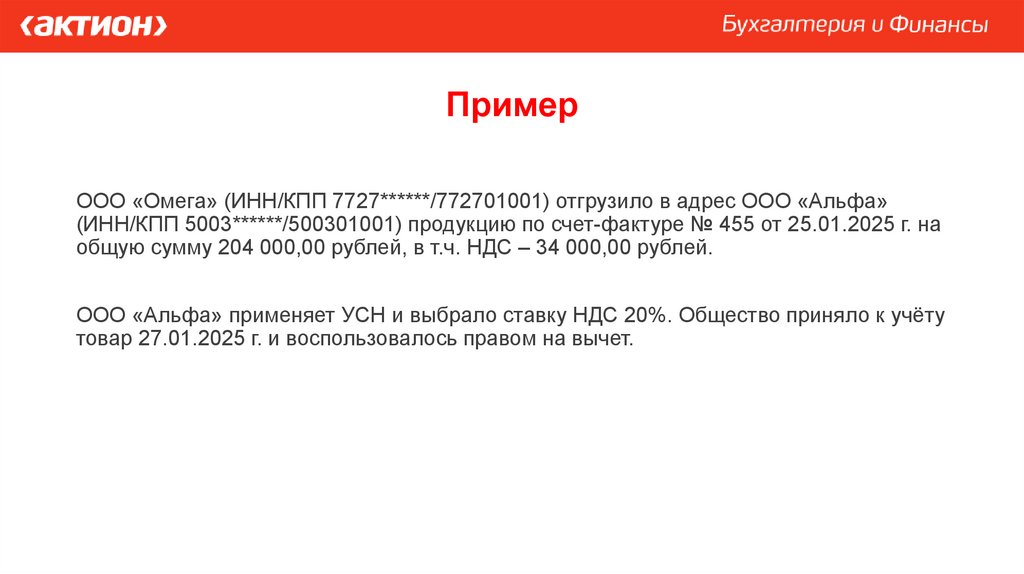

ПримерООО «Омега» (ИНН/КПП 7727******/772701001) отгрузило в адрес ООО «Альфа»

(ИНН/КПП 5003******/500301001) продукцию по счет-фактуре № 455 от 25.01.2025 г. на

общую сумму 204 000,00 рублей, в т.ч. НДС – 34 000,00 рублей.

ООО «Альфа» применяет УСН и выбрало ставку НДС 20%. Общество приняло к учёту

товар 27.01.2025 г. и воспользовалось правом на вычет.

42.

Счет-фактура полученныйСЧЕТ-ФАКТУРА №

455

" 25 "

Продавец

ООО «Омега"

Адрес

200***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП продавца

7727******/772701001

Грузоотправитель и его адрес

он же

Грузополучатель и его адрес

ООО «Альфа", 117***, г. Москва, ул. ***, д. *, корп. *

Документ об отгрузке № п/п

1

№

455

от

Покупатель

ООО «Альфа"

Адрес

117***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП покупателя

5003******/500301001

Валюта: наименование, код

Российский рубль, 643

№

п/п

1

1

Наименование товара

(описание выполненных

работ, оказанных услуг),

имущественного права

1а

Товар ******

Единица

измерения

код

2

796

условное

обозначение

(национальное)

2а

шт

Количество

(объем)

3

100

Всего к оплате (9)

Руководитель организации

или иное уполномоченное лицо

25.01.2025

(1)

(2)

(2а)

(2б)

(3)

(4)

(5а)

(6)

(6а)

(6б)

(7)

Стоимость

Сумма

Стоимость

Цена

товаров (работ, В том

налога, товаров (работ,

(тариф)

Налого

услуг),

числе

предъявл

услуг),

за

вая

имущественных сумма

яемая имущественных

единицу

ставка

прав без налога - акциза

покупате

прав

измерения

всего

лю

с налогом - всего

4

1 700,00

5

170 000,00

170 000,00

Петров

(подпись)

января 2025 г.

6

7

без

20%

акциза

Х

Петров Н.Н.

(ф.и.о.)

8

34 000,00

9

204 000,00

34 000,00

204 000,00

43.

КНИГА ПОКУПОК.Покупатель Общество с ограниченной ответственностью «Альфа»

ИНН и КПП налогоплательщика-продавца 5003******/500301001

Покупок за период с 1 апреля 2025 г. по 30 июня 2025 г.

Номер и

дата

Код

Номер

коррек№

вида и дата счета- тировоч

п/п операфактуры

ного

счетации

продавца

фактуры

продавца

1

01

455 от

25.01.2025

Дата

принятия

на учет

товаров

(работ,

услуг),

имущественных

прав

Наименование

продавца

ИНН/КПП

продавца

27.01.2025

ООО «Омега»

7727******/

772701001

Наимено

вание

и код

валюты

Стоимость покупок по

счету-фактуре, разница

стоимости по

корректировочному счетуфактуре

(включая НДС)

в валюте счета-фактуры

Сумма НДС

по счету-фактуре,

разница суммы

НДС

по

корректировочном

у счету-фактуре,

принимаемая

к вычету,

в рублях

и копейках

204 000,00

34 000,00

Всего

34 000,00

44.

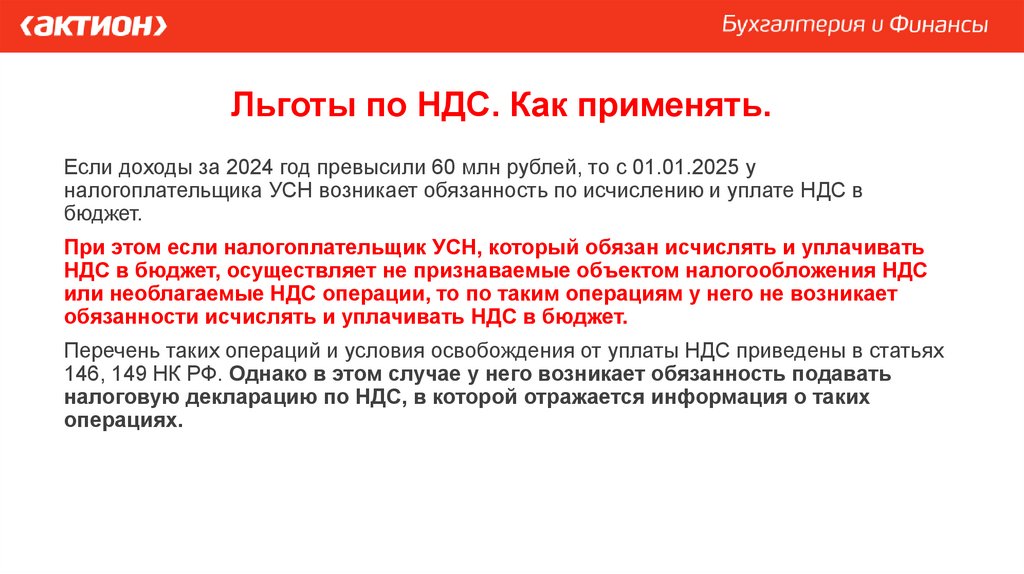

Льготы по НДС. Как применять.Если доходы за 2024 год превысили 60 млн рублей, то с 01.01.2025 у

налогоплательщика УСН возникает обязанность по исчислению и уплате НДС в

бюджет.

При этом если налогоплательщик УСН, который обязан исчислять и уплачивать

НДС в бюджет, осуществляет не признаваемые объектом налогообложения НДС

или необлагаемые НДС операции, то по таким операциям у него не возникает

обязанности исчислять и уплачивать НДС в бюджет.

Перечень таких операций и условия освобождения от уплаты НДС приведены в статьях

146, 149 НК РФ. Однако в этом случае у него возникает обязанность подавать

налоговую декларацию по НДС, в которой отражается информация о таких

операциях.

45.

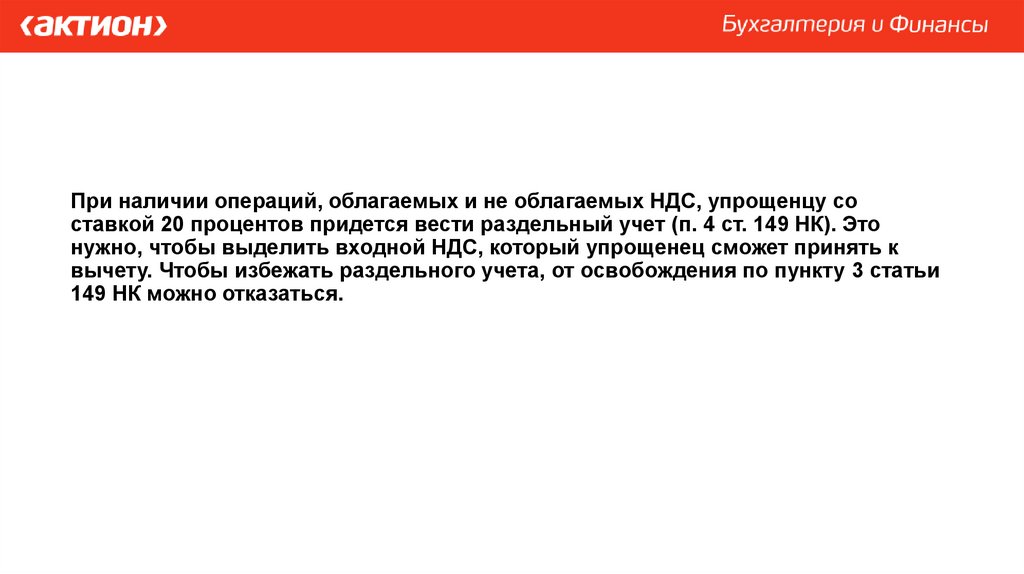

При наличии операций, облагаемых и не облагаемых НДС, упрощенцу составкой 20 процентов придется вести раздельный учет (п. 4 ст. 149 НК). Это

нужно, чтобы выделить входной НДС, который упрощенец сможет принять к

вычету. Чтобы избежать раздельного учета, от освобождения по пункту 3 статьи

149 НК можно отказаться.

46.

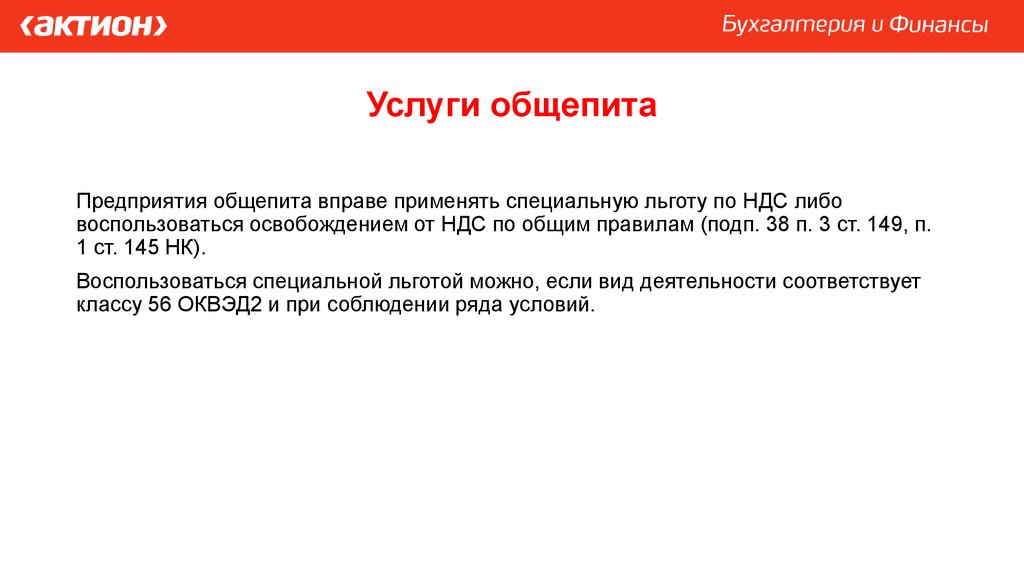

Услуги общепитаПредприятия общепита вправе применять специальную льготу по НДС либо

воспользоваться освобождением от НДС по общим правилам (подп. 38 п. 3 ст. 149, п.

1 ст. 145 НК).

Воспользоваться специальной льготой можно, если вид деятельности соответствует

классу 56 ОКВЭД2 и при соблюдении ряда условий.

47.

Услуги общепитаУсловия применения льготы по НДС в общепите с 2024 года

Действующие организации или ИП (созданные до 2024 года) вправе применять льготу

в 2024 году, если одновременно соблюдены три условия, определяемые исходя из

данных календарного года, предшествующего году, в котором применяется льгота:

сумма доходов за 2023 год не превысила в совокупности 2 млрд руб.;

удельный вес доходов от реализации услуг общепита в общей сумме доходов за

2023 год составляет не менее 70 процентов;

среднемесячный размер начисленных выплат сотрудникам за 2023 год не ниже

региональной среднемесячной зарплаты по соответствующему виду деятельности,

определяемому по классу 56 ОКВЭД2.

48.

Медицинские услугиНе облагаются НДС медицинские услуги:

• в рамках обязательного медицинского страхования;

• по диагностике, профилактике, лечению и санитарному просвещению населения по

Перечню, утвержденному Постановлением Правительства РФ от 20.02.2001 N 132;

• беременным женщинам, новорожденным, инвалидам и наркологическим больным;

• сбор крови у населения, в том числе работы (услуги) по заготовке донорской крови

и (или) ее компонентов;

• скорой медицинской помощи населению;

• дежурство медицинского персонала у постели больного;

• патологоанатомические услуги.

49.

Медицинские услугиДля освобождения от НДС не имеет значения:

• кто оказывает медицинские услуги: ИП, государственная или частная

коммерческая организация;

• кто заказчик медицинских услуг и кто их оплачивает: сам пациент, его

работодатель, страховая компания;

• какова форма оплаты медицинских услуг.

Для освобождения от НДС медицинских услуг из перечня у

налогоплательщика обязательно должна быть лицензия на осуществление

медицинской деятельности.

50.

Деятельность ТСЖ, управляющих организацийПрименять льготу по НДС при реализации услуг по техническому обслуживанию

жилых помещений могут только товарищества собственников жилья (ТСЖ),

жилищные кооперативы или иные специализированные потребительские

кооперативы, а также управляющие организации. Однако этой льготой можно

воспользоваться при соблюдении следующих условий:

коммунальные услуги приобретены непосредственно у ресурсоснабжающих

организаций. При этом нужно учитывать, что к коммунальным услугам относится

плата за холодное и горячее водоснабжение, водоотведение, электроснабжение,

газоснабжение и отопление;

коммунальные услуги реализованы по стоимости, соответствующей стоимости их

приобретения у ресурсоснабжающей организации (с учетом входного НДС).

51.

Деятельность ТСЖ, управляющих организацийВ таком же порядке освобождается от НДС и выполнение работ, оказание услуг по

обслуживанию (содержанию и ремонту) общего имущества в многоквартирных домах.

То есть льготой по НДС можно воспользоваться, если:

работы (услуги) приобретены у подрядчиков (организаций и предпринимателей),

которые их выполняют (оказывают), в том числе и с привлечением субподрядчиков.

При этом нужно учитывать, что содержание имущества в многоквартирных домах

включает в себя работы (услуги), перечисленные в пункте 11 Правил, утвержденных

постановлением Правительства от 13.08.2006 № 491;

работы (услуги) реализованы по стоимости, соответствующей стоимости их

приобретения (с учетом входного НДС).

52.

0%. Как применять.Ставка НДС 0% применяется при экспорте товаров, международной перевозке,

а также в некоторых других случаях.

Налогоплательщики УСН, которые выбрали ставку НДС 5% (или 7%), имеют

право на применение ставки НДС в размере 0% только по отдельным операциям.

Такие операции перечислены в подпунктах 1 — 1.2, 2.1 — 3.1, 7 и 11 п. 1 ст.164 НК РФ

(п. 9 ст. 164 НК РФ).

К ним, в частности, относятся:

• экспорт товаров (в том числе в ЕАЭС);

• международные перевозки товаров;

• транспортно-экспедиционные услуги при организации международной перевозки;

• реализация товаров дипломатическим представительствам и международным

организациям.

53.

Обоснованность применения ставки НДС 0% должна быть документальноподтверждена.

Перечень документов, подтверждающих ставку 0%, предусмотрен ст. 165 НК РФ.

Если по истечении 180 дней с даты отгрузки товаров документы в налоговый орган не

представлены, то налогоплательщик УСН не вправе применить ставку НДС 0% и

обязан исчислить НДС по применяемой ставке НДС в налоговом периоде (квартале), в

котором истекли указанные 180 дней.

При применении ставки НДС 0% право на вычеты «входного» НДС у

налогоплательщиков УСН, применяющих ставку НДС 5% (или 7%), отсутствует.

54.

Общий порядок подтверждения нулевой ставкиНДС при экспорте

С первого января 2024 года Федеральным законом от 19.12.2022 № 549-ФЗ, изменен

порядок подтверждения права на применение нулевой налоговой ставки НДС при

экспорте.

В частности, теперь для подтверждения льготной ставки необходимо

представлять электронные реестры, содержащие сведения из деклараций на

товары, а также сведения из контракта с иностранным лицом.

55.

Документы (их копии) или электронные реестры для подтверждения нулевой ставкипо экспорту нужно представить в инспекцию вместе с налоговой декларацией. При

составлении электронного реестра ФНС рекомендует использовать сервис «Офис

экспортера», размещенный на сайте налоговой службы.

Приказом ФНС России от 26.12.2023 N ЕД-7-15/1003@ обновлены формы реестров,

подаваемых в налоговые органы для подтверждения нулевой ставки, порядок их

заполнения и форматы представления.

56.

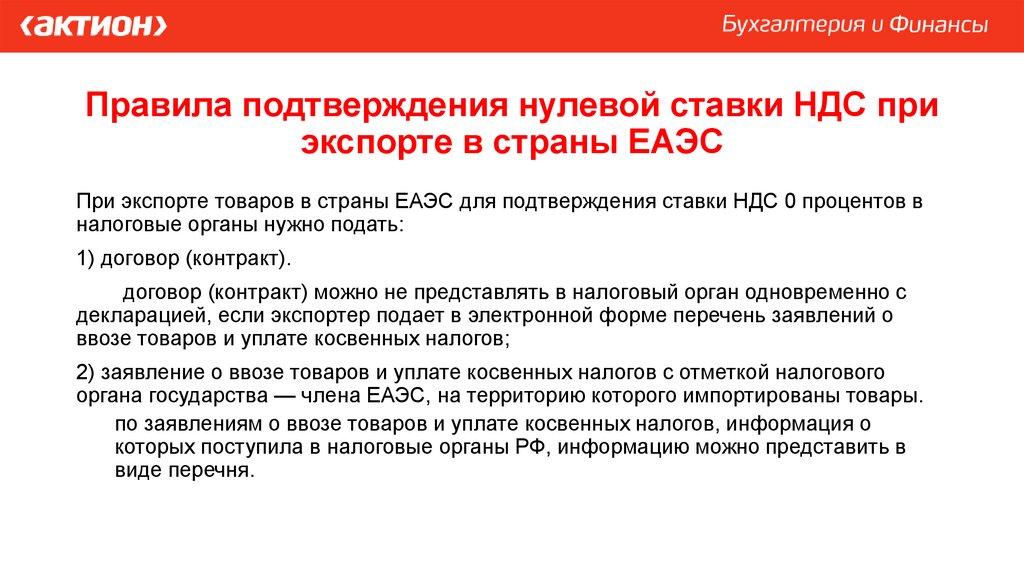

Правила подтверждения нулевой ставки НДС приэкспорте в страны ЕАЭС

При экспорте товаров в страны ЕАЭС для подтверждения ставки НДС 0 процентов в

налоговые органы нужно подать:

1) договор (контракт).

договор (контракт) можно не представлять в налоговый орган одновременно с

декларацией, если экспортер подает в электронной форме перечень заявлений о

ввозе товаров и уплате косвенных налогов;

2) заявление о ввозе товаров и уплате косвенных налогов с отметкой налогового

органа государства — члена ЕАЭС, на территорию которого импортированы товары.

по заявлениям о ввозе товаров и уплате косвенных налогов, информация о

которых поступила в налоговые органы РФ, информацию можно представить в

виде перечня.

57.

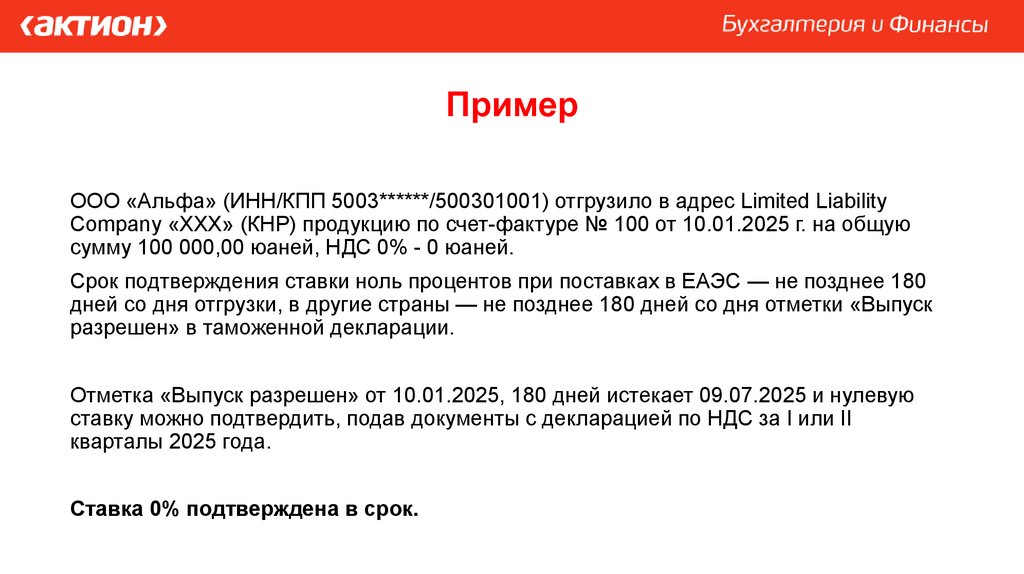

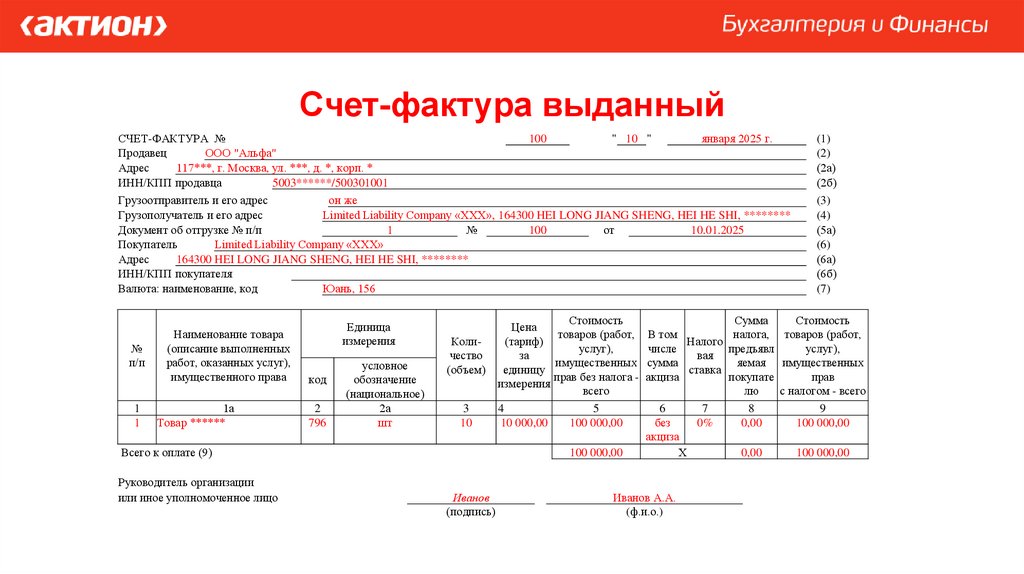

ПримерООО «Альфа» (ИНН/КПП 5003******/500301001) отгрузило в адрес Limited Liability

Company «ХХХ» (КНР) продукцию по счет-фактуре № 100 от 10.01.2025 г. на общую

сумму 100 000,00 юаней, НДС 0% - 0 юаней.

Срок подтверждения ставки ноль процентов при поставках в ЕАЭС — не позднее 180

дней со дня отгрузки, в другие страны — не позднее 180 дней со дня отметки «Выпуск

разрешен» в таможенной декларации.

Отметка «Выпуск разрешен» от 10.01.2025, 180 дней истекает 09.07.2025 и нулевую

ставку можно подтвердить, подав документы с декларацией по НДС за I или II

кварталы 2025 года.

Ставка 0% подтверждена в срок.

58.

Счет-фактура выданныйСЧЕТ-ФАКТУРА №

100

" 10 "

января 2025 г.

Продавец

ООО "Альфа"

Адрес

117***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП продавца

5003******/500301001

Грузоотправитель и его адрес

он же

Грузополучатель и его адрес

Limited Liability Company «ХХХ», 164300 HEI LONG JIANG SHENG, HEI HE SHI, ********

Документ об отгрузке № п/п

1

№

100

от

10.01.2025

Покупатель

Limited Liability Company «ХХХ»

Адрес

164300 HEI LONG JIANG SHENG, HEI HE SHI, ********

ИНН/КПП покупателя

Валюта: наименование, код

Юань, 156

№

п/п

1

1

Наименование товара

(описание выполненных

работ, оказанных услуг),

имущественного права

1а

Товар ******

Единица

измерения

код

2

796

условное

обозначение

(национальное)

2а

шт

Количество

(объем)

3

10

Всего к оплате (9)

Руководитель организации

или иное уполномоченное лицо

Иванов

(подпись)

(1)

(2)

(2а)

(2б)

(3)

(4)

(5а)

(6)

(6а)

(6б)

(7)

Стоимость

Сумма

Стоимость

Цена

товаров (работ, В том

налога, товаров (работ,

(тариф)

Налого

услуг),

числе

предъявл

услуг),

за

вая

имущественных сумма

яемая имущественных

единицу

ставка

прав без налога - акциза

покупате

прав

измерения

всего

лю

с налогом - всего

4

5

6

7

8

9

10 000,00

100 000,00

без

0%

0,00

100 000,00

акциза

100 000,00

Х

0,00

100 000,00

Иванов А.А.

(ф.и.о.)

59.

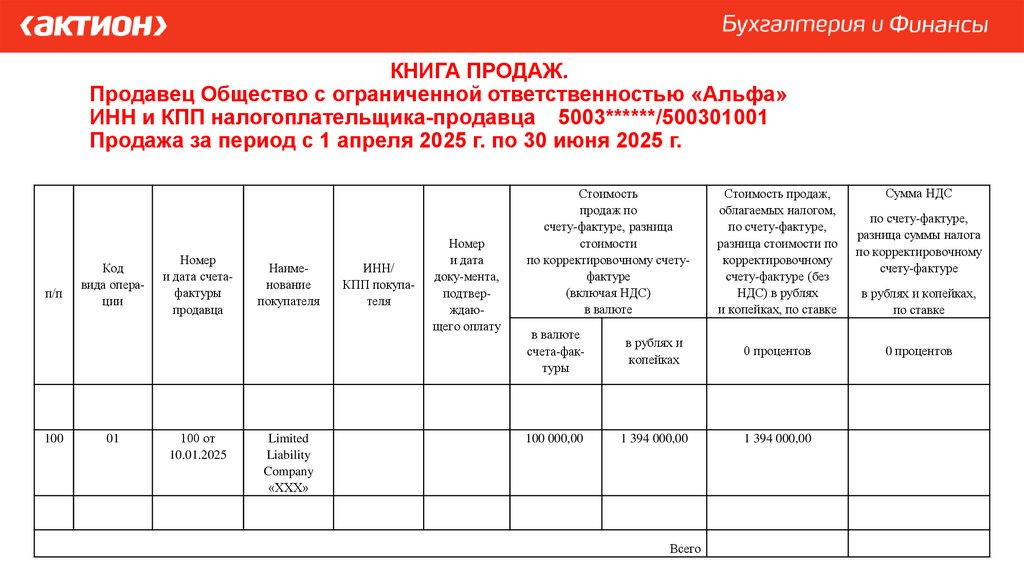

КНИГА ПРОДАЖ.Продавец Общество с ограниченной ответственностью «Альфа»

ИНН и КПП налогоплательщика-продавца 5003******/500301001

Продажа за период с 1 апреля 2025 г. по 30 июня 2025 г.

п/п

100

Код

вида операции

01

Номер

и дата счетафактуры

продавца

100 от

10.01.2025

Наименование

покупателя

Limited

Liability

Company

«ХХХ»

ИНН/

КПП покупателя

Номер

и дата

доку-мента,

подтверждающего оплату

Стоимость

продаж по

счету-фактуре, разница

стоимости

по корректировочному счетуфактуре

(включая НДС)

в валюте

Стоимость продаж,

облагаемых налогом,

по счету-фактуре,

разница стоимости по

корректировочному

счету-фактуре (без

НДС) в рублях

и копейках, по ставке

в валюте

счета-фактуры

в рублях и

копейках

0 процентов

100 000,00

1 394 000,00

1 394 000,00

Всего

Сумма НДС

по счету-фактуре,

разница суммы налога

по корректировочному

счету-фактуре

в рублях и копейках,

по ставке

0 процентов

60.

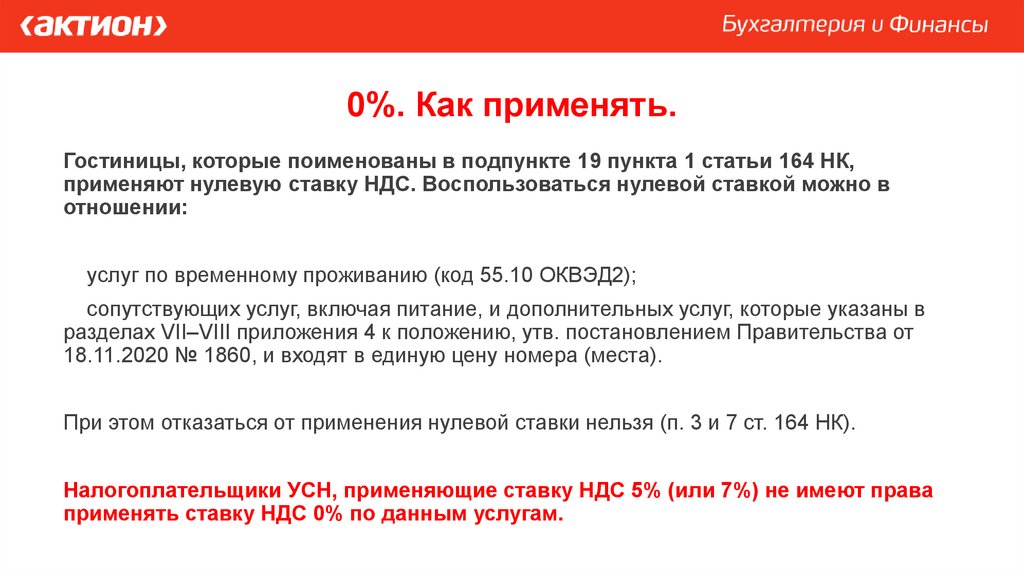

0%. Как применять.Гостиницы, которые поименованы в подпункте 19 пункта 1 статьи 164 НК,

применяют нулевую ставку НДС. Воспользоваться нулевой ставкой можно в

отношении:

услуг по временному проживанию (код 55.10 ОКВЭД2);

сопутствующих услуг, включая питание, и дополнительных услуг, которые указаны в

разделах VII–VIII приложения 4 к положению, утв. постановлением Правительства от

18.11.2020 № 1860, и входят в единую цену номера (места).

При этом отказаться от применения нулевой ставки нельзя (п. 3 и 7 ст. 164 НК).

Налогоплательщики УСН, применяющие ставку НДС 5% (или 7%) не имеют права

применять ставку НДС 0% по данным услугам.

61.

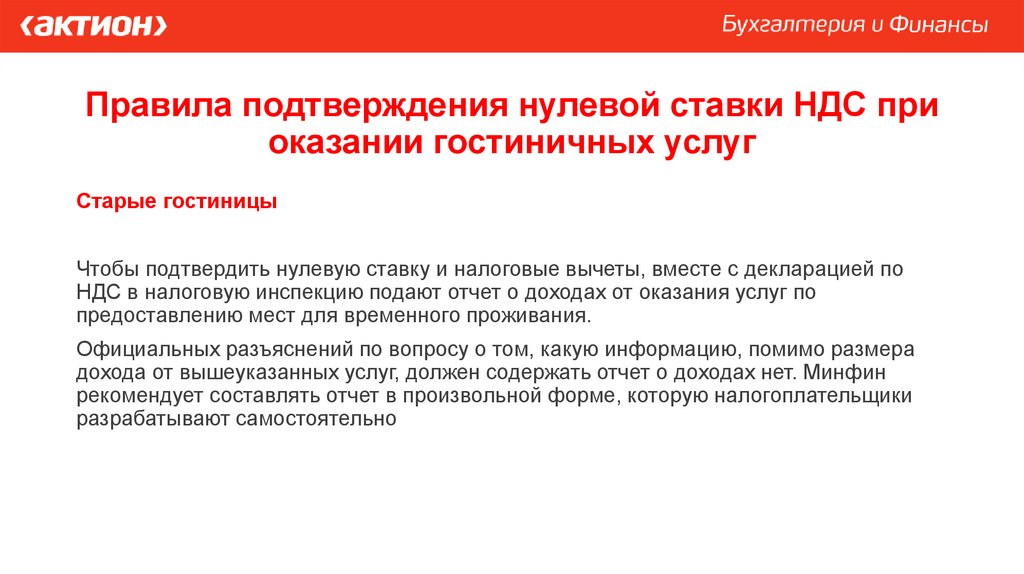

Правила подтверждения нулевой ставки НДС приоказании гостиничных услуг

Старые гостиницы

Чтобы подтвердить нулевую ставку и налоговые вычеты, вместе с декларацией по

НДС в налоговую инспекцию подают отчет о доходах от оказания услуг по

предоставлению мест для временного проживания.

Официальных разъяснений по вопросу о том, какую информацию, помимо размера

дохода от вышеуказанных услуг, должен содержать отчет о доходах нет. Минфин

рекомендует составлять отчет в произвольной форме, которую налогоплательщики

разрабатывают самостоятельно

62.

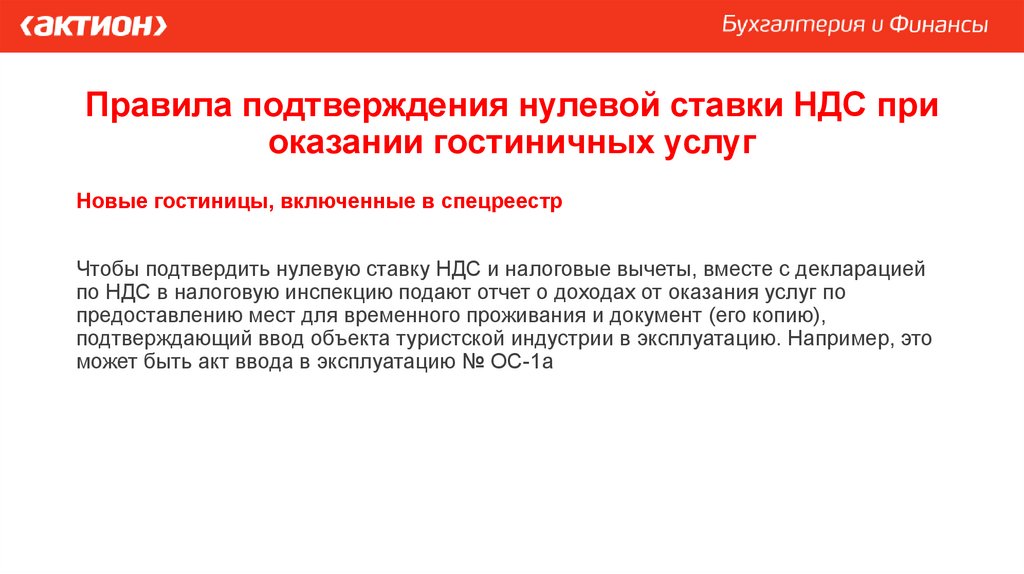

Правила подтверждения нулевой ставки НДС приоказании гостиничных услуг

Новые гостиницы, включенные в спецреестр

Чтобы подтвердить нулевую ставку НДС и налоговые вычеты, вместе с декларацией

по НДС в налоговую инспекцию подают отчет о доходах от оказания услуг по

предоставлению мест для временного проживания и документ (его копию),

подтверждающий ввод объекта туристской индустрии в эксплуатацию. Например, это

может быть акт ввода в эксплуатацию № ОС-1а

63.

Исправленные счета-фактурыИсправленный счет-фактуру выставляют, если в первоначальном документе

допустили ошибки, из-за которых покупателю могут отказать в вычете НДС.

Например, нужно исправить первоначальный счет-фактуру, если допущены

ошибки:

в ИНН, в наименовании или количестве отгруженных товаров, сумме НДС или

налоговой ставке.

цене (тарифе) или стоимости товаров (работ, услуг), но уточнение не связано с

изменением показателей, требующим согласования с покупателем.

64.

Исправленные счета-фактурыИсправленный - это новый счет-фактура с верными данными и заполненной строкой

1а. В ней будет номер и дата исправления, а в строке 1 - дата и номер счета-фактуры

с ошибками. В остальные строки и графы вписывают показатели первоначального

счета-фактуры, но с правильными значениями.

В книге продаж за квартал, в котором составлен счет-фактура с ошибками,

продавец регистрирует исправленный счет-фактуру, а ошибочный - аннулирует.

Чтобы аннулировать счет-фактуру в книге продаж, его регистрируют повторно с

отрицательными показателями в графах 13а - 19.

65.

Исправленные счета-фактурыВ книге покупок за квартал, в котором отражен счет-фактура с ошибками,

покупатель регистрирует исправленный счет-фактуру, а ошибочный аннулирует.

Чтобы аннулировать счет-фактуру в книге покупок, его регистрируют повторно с

отрицательными показателями в графах 14 - 15.

Если квартал закончился, оформляют дополнительный лист книги продаж

или книги покупок.

66.

Корректировочный счет-фактураКорректировочный счет-фактуру выставляет продавец, если после реализации

по согласованию с покупателем изменилась цена и (или) количество поставки.

Это происходит в трех случаях:

при уменьшении цены и (или) количества товаров, работ, услуг, имущественных

прав;

увеличении цены и (или) количества товаров, работ, услуг, имущественных прав;

одновременном увеличении и уменьшении цены и (или) количества товаров, работ,

услуг, имущественных прав.

67.

Например, продавец выставляет корректировочный счет-фактуру, когдапокупатель возвращает товар в рамках первоначального договора.

Исходя из разъяснений Минфина и ФНС есть еще ситуации, когда продавец

оформляет корректировочный (единый корректировочный) счет-фактуру:

• Продавец согласно условиям договора предоставил покупателю скидки за

выполнение определенных условий договора.

• В процессе приемки покупатель выявил недостачу или несоответствие по качеству

товаров, работ, услуг или имущественных прав и продавец признал эту претензию.

• Продавец отгрузил покупателю товары по предварительным ценам. Впоследствии

их пересмотрели с учетом цен, по которым продукцию продали конечным

потребителям.

• Стоимость товаров или услуг изменилась по решению суда.

68.

ПримерООО «Альфа» (ИНН/КПП 5003******/500301001) отгрузило в адрес ООО «Гамма»

(ИНН/КПП 2437******/997150001) продукцию по счет-фактуре № 1 от 10.01.2025 г. на

общую сумму 157 500,00 рублей, в т.ч. НДС 5% - 7 500,00 рублей.

ООО «Гамма» (ИНН/КПП 2437******/997150001) осуществило 05 апреля возврат

продукции в рамках первоначального договора на общую сумму 105 000,00 рублей, в

т.ч. НДС 5% - 5 000,00 рублей.

69.

Счет-фактура выданныйСЧЕТ-ФАКТУРА №

1

" 10 "

Продавец

ООО "Альфа"

Адрес

117***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП продавца

5003******/500301001

Грузоотправитель и его адрес

он же

Грузополучатель и его адрес

ООО "Гамма", 172***, г. Москва, ул. ***, д. *, корп. *

Документ об отгрузке № п/п

1

№

1

от

Покупатель

ООО "Гамма"

Адрес

172***, г. Москва, ул. ***, д. *, корп. *

ИНН/КПП покупателя

2437******/997150001

Валюта: наименование, код

Российский рубль, 643

№

п/п

1

1

Наименование товара

(описание выполненных

работ, оказанных услуг),

имущественного права

1а

Товар ******

Единица

измерения

код

2

796

условное

обозначение

(национальное)

2а

шт

Количество

(объем)

3

15

Всего к оплате (9)

Руководитель организации

или иное уполномоченное лицо

Иванов

(подпись)

января 2025 г.

10.01.2025

(1)

(2)

(2а)

(2б)

(3)

(4)

(5а)

(6)

(6а)

(6б)

(7)

Стоимость

Сумма

Стоимость

Цена

товаров (работ, В том

налога, товаров (работ,

(тариф)

Налого

услуг),

числе

предъявл

услуг),

за

вая

имущественных сумма

яемая имущественных

единицу

ставка

прав без налога - акциза

покупате

прав

измерения

всего

лю

с налогом - всего

4

5

6

7

8

9

10 000,00

150 000,00

без

5%

7 500,00

157 500,00

акциза

150 000,00

Х

7 500,00

157 500,00

Иванов А.А.

(ф.и.о.)

70.

№п/п

1

1

Показатели в связи

Наименование

с изменением

товара

стоимости

(описание

отгруженных

выполненных

товаров

Код вида

работ, оказанных

(выполненных

товара

услуг),

работ, оказанных

имущественного услуг), переданных

права

имущественных

прав

1а

Товар ******

Единица измерения

1б

1в

условное

обозначение

код

(национальное

)

2

2а

А (до изменения)

-

796

Б (после

изменения)

-

В (увеличение)

Г (уменьшение)

Всего увеличение (сумма строк В)

Всего уменьшение (сумма строк Г)

Стоимость

товаров

Цена

В том

Коли(работ, услуг),

Нало(тариф)

числе

чество

имущестговая

за единицу

сумма

(объем)

венных прав

ставка

измерения

акциза

без налога всего

Сумма

налога

Стоимость товаров (работ,

услуг), имущественных

прав

с налогом - всего

3

4

5

6

7

8

9

шт.

15

10 000,00

150000,00

Без

акциза

5%

7 500,00

157 500,00

796

шт.

5

10 000,00

50000,00

Без

акциза

5%

2 500,00

52 500,00

-

Х

Х

Х

Х

-

-

Х

-

-

-

Х

Х

Х

Х

100 000,00

-

Х

5 000,00

105 000,00

100 000,00

Х

Х

Х

5 000,00

105 000,00

71.

КНИГА ПОКУПОК.Покупатель Общество с ограниченной ответственностью «Альфа»

ИНН и КПП налогоплательщика-продавца 5003******/500301001

Покупок за период с 1 апреля 2025 г. по 30 июня 2025 г.

Код

Номер

№

вида и дата счетап/п операфактуры

ции

продавца

1

18

2 от

20.01.2025

Номер и

дата

корректировочно

го

счетафактуры

продавца

135 от

05.04.2025

Дата

приняти

я на

учет

товаров

(работ,

услуг),

имущес

твенных

прав

Наименование

продавца

ИНН/КПП

продавца

ООО «Альфа»

5003******/

500301001

Наимено

вание

и код

валюты

Стоимость покупок по

счету-фактуре, разница

стоимости по

корректировочному счетуфактуре

(включая НДС)

в валюте счета-фактуры

Сумма НДС

по счету-фактуре,

разница суммы

НДС

по

корректировочном

у счету-фактуре,

принимаемая

к вычету,

в рублях

и копейках

105 000,00

5 000,00

Всего

5 000,00