Финансы

ФинансыПохожие презентации:

Предмет и метод бухгалтерского учета

1.

Предмет и методбухгалтерского учета

Выступление подготовили: Заварзина Камилла, Цыгвинцева Дарья,

Яланская Виктория

2.

Содержание:1. Предмет и объекты бухгалтерского учета

2. Имущество и обязательства организации, принцип

двойственности хозяйственных средств

3. Классификация хозяйственных средств по составу

4. Классификация хозяйственных средств по источникам

образования

5. Метод бухгалтерского учета и его элементы

3.

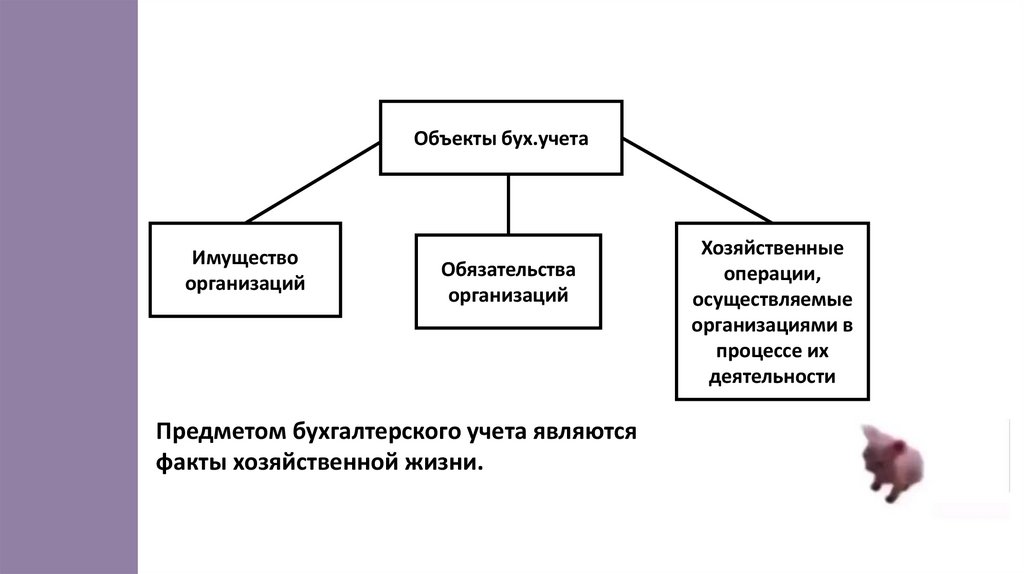

Объекты бух.учетаИмущество

организаций

Обязательства

организаций

Предметом бухгалтерского учета являются

факты хозяйственной жизни.

Хозяйственные

операции,

осуществляемые

организациями в

процессе их

деятельности

4.

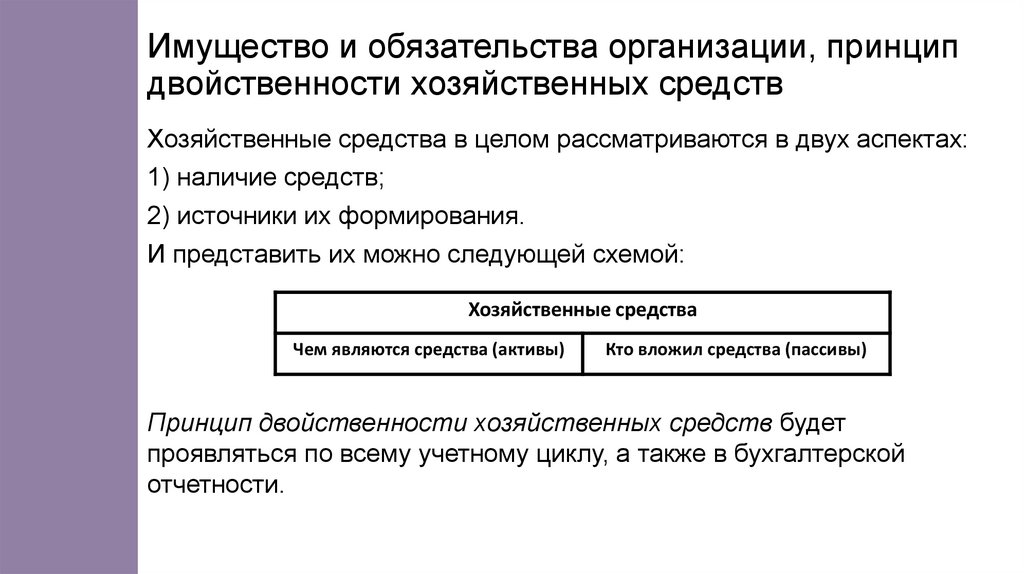

Имущество и обязательства организации, принципдвойственности хозяйственных средств

Хозяйственные средства в целом рассматриваются в двух аспектах:

1) наличие средств;

2) источники их формирования.

И представить их можно следующей схемой:

Хозяйственные средства

Чем являются средства (активы)

Кто вложил средства (пассивы)

Принцип двойственности хозяйственных средств будет

проявляться по всему учетному циклу, а также в бухгалтерской

отчетности.

5.

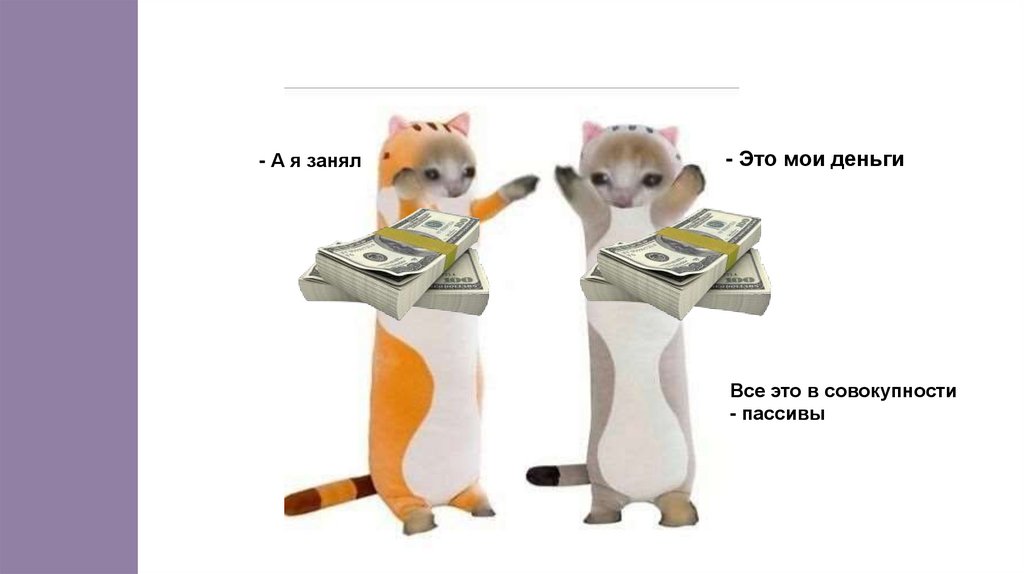

- У нас свое предприятие, признанное юр.лицом.6.

- А я занял- Это мои деньги

Все это в совокупности

- пассивы

7.

-Давай вложим эти деньги в имущество?

Давай.

Они вложились в активы.

8.

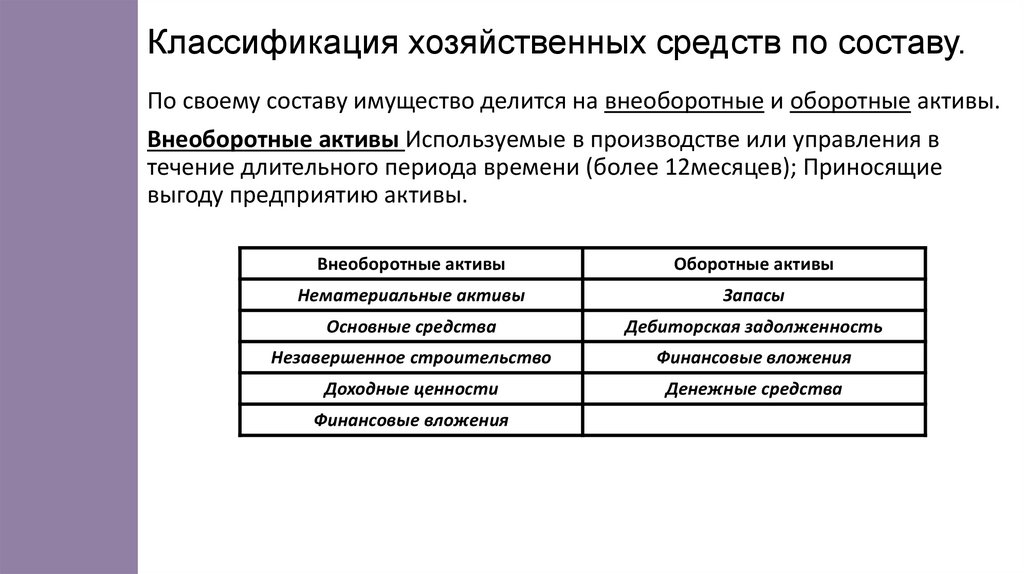

Классификация хозяйственных средств по составу.По своему составу имущество делится на внеоборотные и оборотные активы.

Внеоборотные активы Используемые в производстве или управления в

течение длительного периода времени (более 12месяцев); Приносящие

выгоду предприятию активы.

Внеоборотные активы

Оборотные активы

Нематериальные активы

Запасы

Основные средства

Дебиторская задолженность

Незавершенное строительство

Финансовые вложения

Доходные ценности

Денежные средства

Финансовые вложения

9.

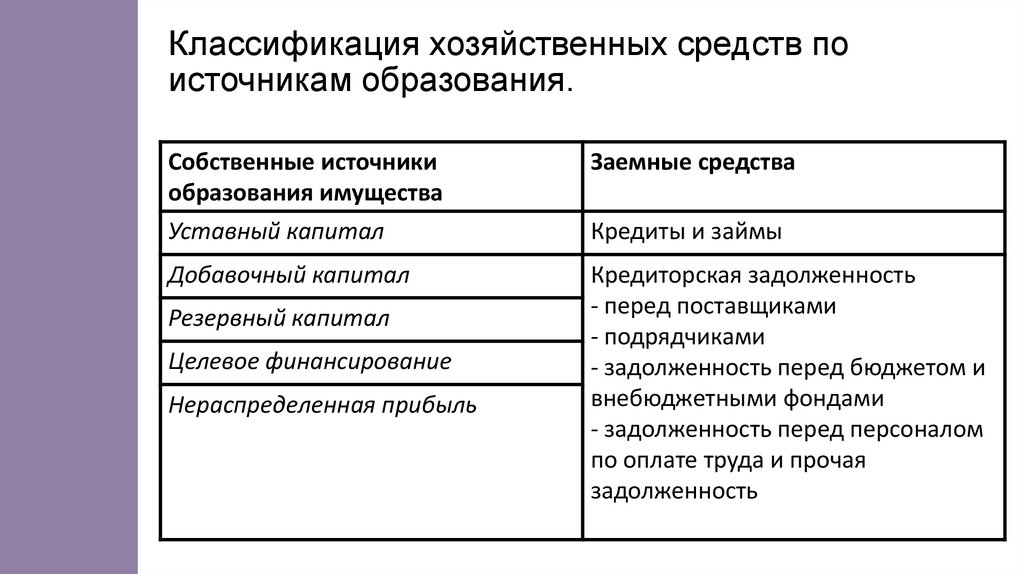

Классификация хозяйственных средств поисточникам образования.

Собственные источники

образования имущества

Уставный капитал

Заемные средства

Добавочный капитал

Кредиторская задолженность

- перед поставщиками

- подрядчиками

- задолженность перед бюджетом и

внебюджетными фондами

- задолженность перед персоналом

по оплате труда и прочая

задолженность

Резервный капитал

Целевое финансирование

Нераспределенная прибыль

Кредиты и займы

10.

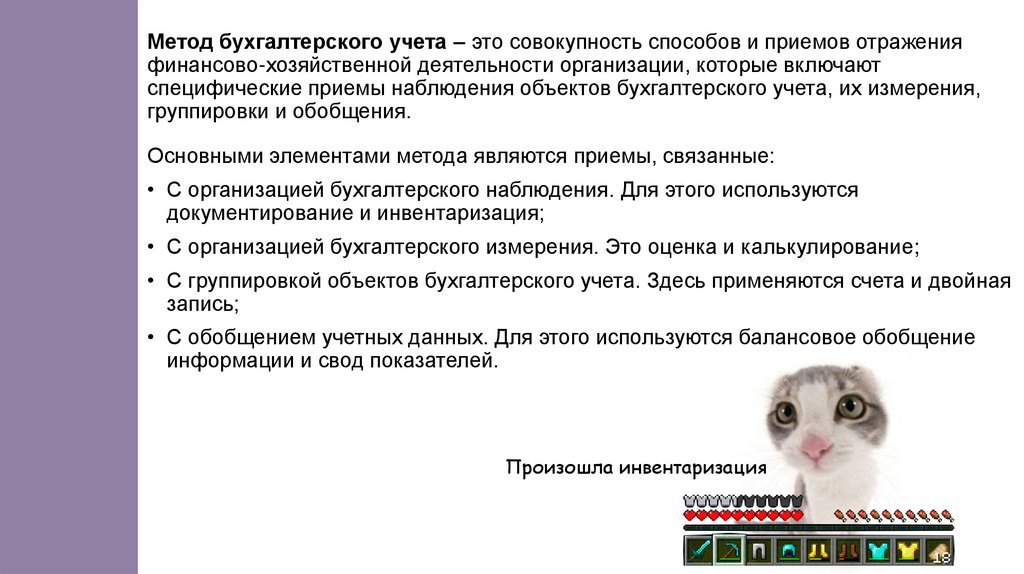

Метод бухгалтерского учета – это совокупность способов и приемов отраженияфинансово-хозяйственной деятельности организации, которые включают

специфические приемы наблюдения объектов бухгалтерского учета, их измерения,

группировки и обобщения.

Основными элементами метода являются приемы, связанные:

• С организацией бухгалтерского наблюдения. Для этого используются

документирование и инвентаризация;

• С организацией бухгалтерского измерения. Это оценка и калькулирование;

• С группировкой объектов бухгалтерского учета. Здесь применяются счета и двойная

запись;

• С обобщением учетных данных. Для этого используются балансовое обобщение

информации и свод показателей.

Произошла инвентаризация