Финансы

ФинансыПохожие презентации:

")

Балансовое обобщение, система счетов и двойная запись. Тема 3

1.

Тема 3. Балансовое обобщение, системасчетов и двойная запись.

1.

2.

3.

4.

5.

6.

7.

8.

9.

Бухгалтерский баланс, его строение и значение.

Изменения, происходящие в балансе под влиянием хозяйственных операций.

Понятие, строение и порядок записи хозяйственных операций на счетах бухгалтерского

учета.

Синтетические и аналитические счета.

Оборотные ведомости по синтетическим и аналитическим счетам.

План счетов бухгалтерского учета финансово-хозяйственной деятельности организации.

Сущность, принципы формирования, цели и особенности классификации счетов.

Современная группировка счетов по экономическому содержанию, назначению и

структуре.

Группы счетов по принадлежности имущества и обязательств, по отношению к сторонам

баланса.

2.

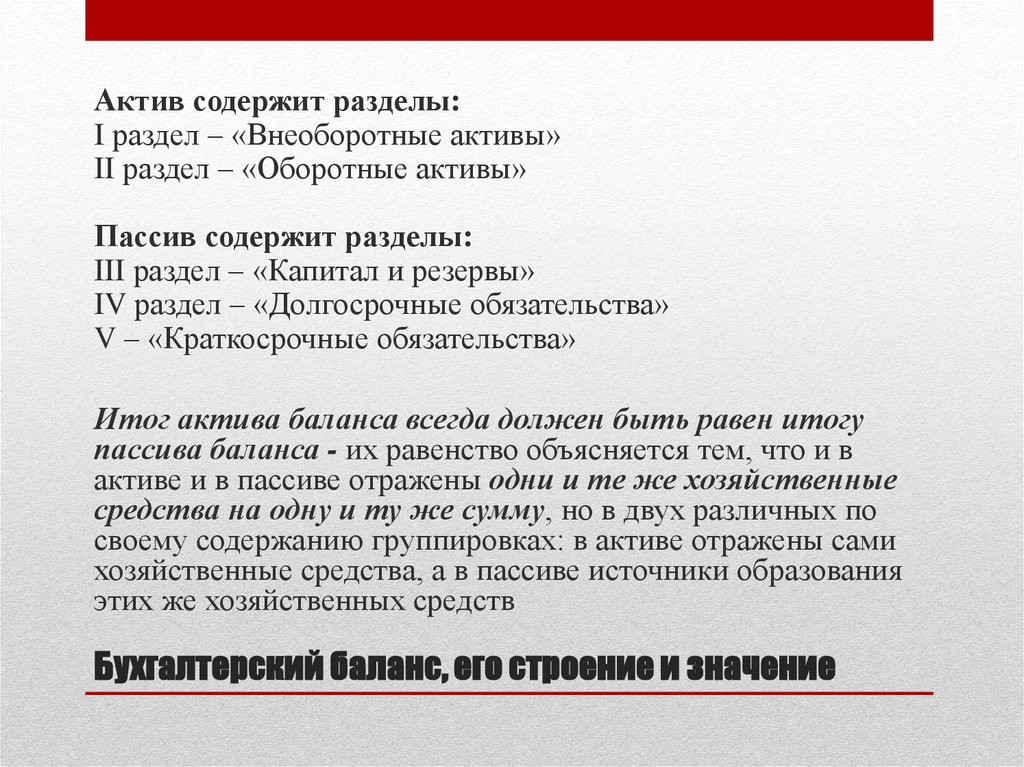

Актив содержит разделы:I раздел – «Внеоборотные активы»

II раздел – «Оборотные активы»

Пассив содержит разделы:

III раздел – «Капитал и резервы»

IV раздел – «Долгосрочные обязательства»

V – «Краткосрочные обязательства»

Итог актива баланса всегда должен быть равен итогу

пассива баланса - их равенство объясняется тем, что и в

активе и в пассиве отражены одни и те же хозяйственные

средства на одну и ту же сумму, но в двух различных по

своему содержанию группировках: в активе отражены сами

хозяйственные средства, а в пассиве источники образования

этих же хозяйственных средств

Бухгалтерский баланс, его строение и значение

3.

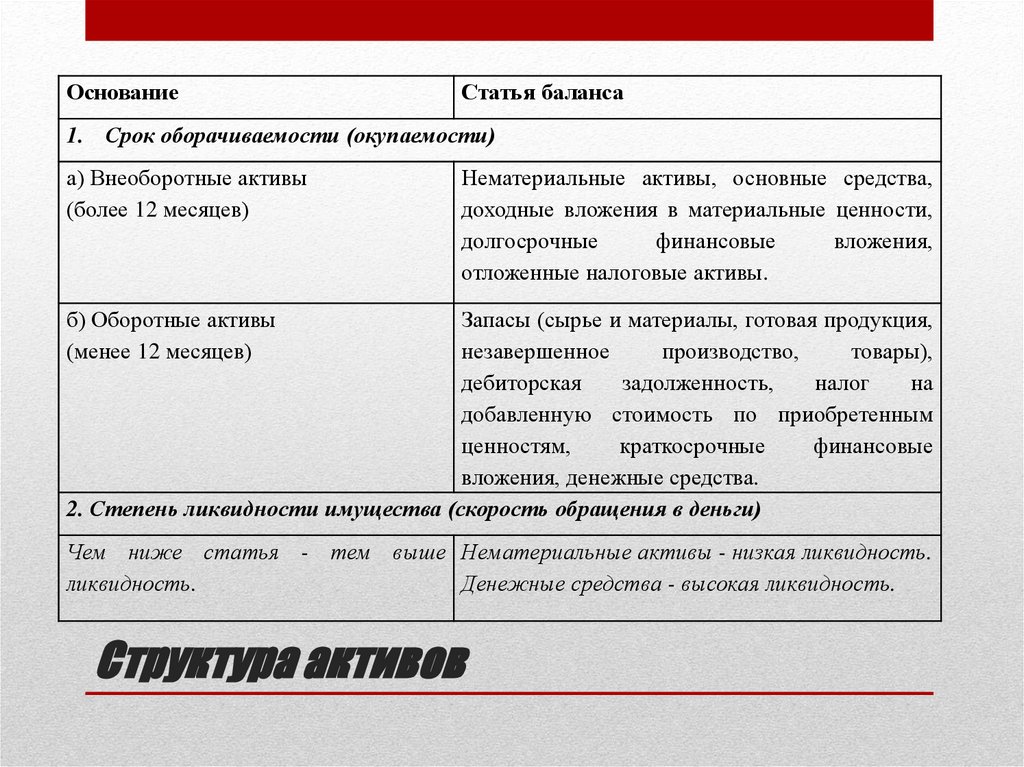

ОснованиеСтатья баланса

1. Срок оборачиваемости (окупаемости)

а) Внеоборотные активы

(более 12 месяцев)

Нематериальные активы, основные средства,

доходные вложения в материальные ценности,

долгосрочные

финансовые

вложения,

отложенные налоговые активы.

б) Оборотные активы

(менее 12 месяцев)

Запасы (сырье и материалы, готовая продукция,

незавершенное

производство,

товары),

дебиторская

задолженность,

налог

на

добавленную стоимость по приобретенным

ценностям,

краткосрочные

финансовые

вложения, денежные средства.

2. Степень ликвидности имущества (скорость обращения в деньги)

Чем ниже статья - тем выше Нематериальные активы - низкая ликвидность.

ликвидность.

Денежные средства - высокая ликвидность.

Структура активов

4.

ОснованиеСтатья баланса

1. Собственные средства

Капитал и резервы

Уставный капитал; добавочный капитал;

резервный капитал; нераспределенная прибыль.

Заемные средства

а) Долгосрочные обязательства Займы и кредиты; отложенные налоговые

(погашение более чем через 12 обязательства, оценочные обязательства.

месяцев)

б)

Краткосрочные Займы и кредиты; кредиторская задолженность;

обязательства

доходы

будущих

периодов;

оценочные

(погашение в течение 12 обязательства.

месяцев)

Структура пассивов

5.

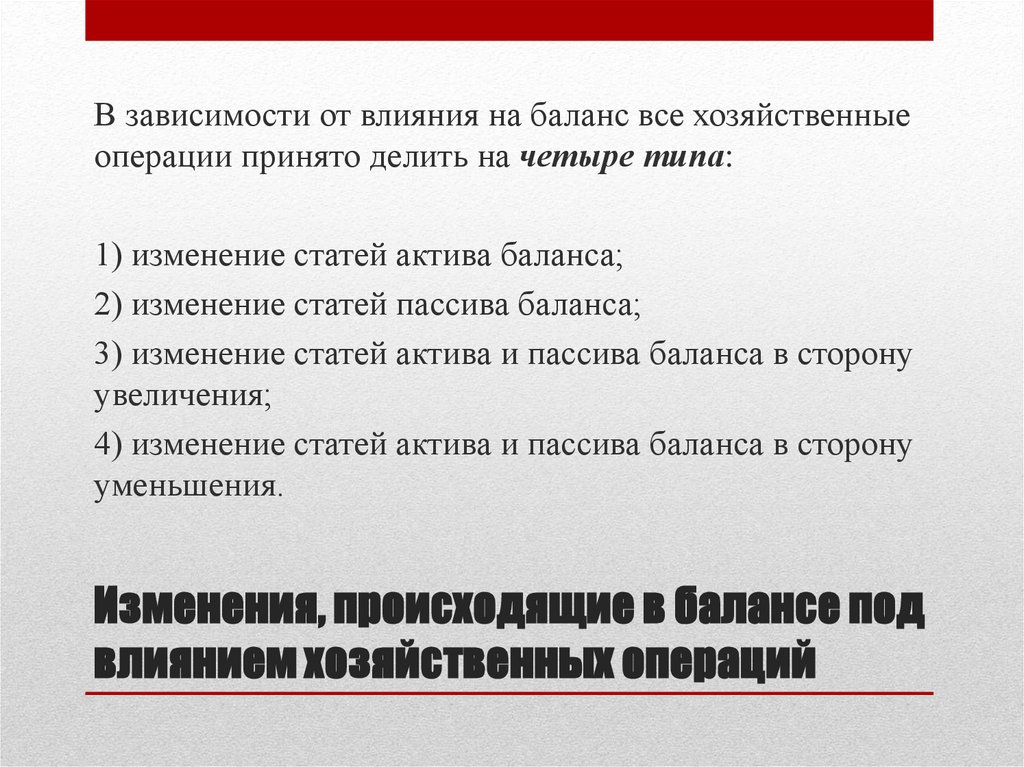

В зависимости от влияния на баланс все хозяйственныеоперации принято делить на четыре типа:

1) изменение статей актива баланса;

2) изменение статей пассива баланса;

3) изменение статей актива и пассива баланса в сторону

увеличения;

4) изменение статей актива и пассива баланса в сторону

уменьшения.

Изменения, происходящие в балансе под

влиянием хозяйственных операций

6.

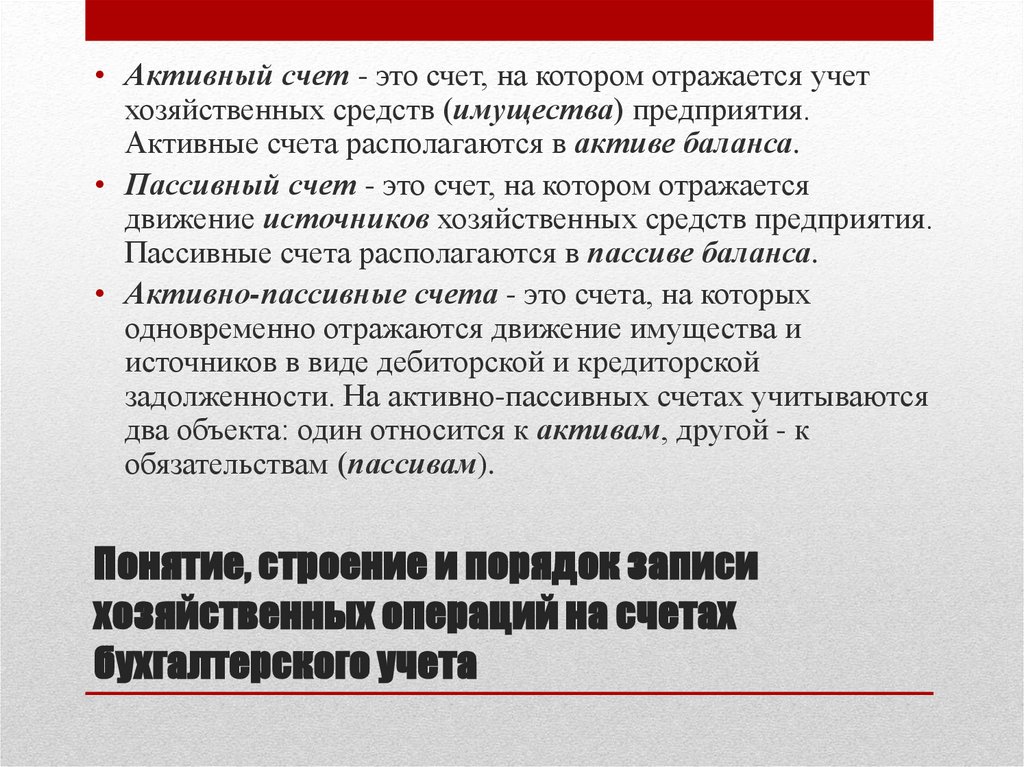

• Активный счет - это счет, на котором отражается учетхозяйственных средств (имущества) предприятия.

Активные счета располагаются в активе баланса.

• Пассивный счет - это счет, на котором отражается

движение источников хозяйственных средств предприятия.

Пассивные счета располагаются в пассиве баланса.

• Активно-пассивные счета - это счета, на которых

одновременно отражаются движение имущества и

источников в виде дебиторской и кредиторской

задолженности. На активно-пассивных счетах учитываются

два объекта: один относится к активам, другой - к

обязательствам (пассивам).

Понятие, строение и порядок записи

хозяйственных операций на счетах

бухгалтерского учета

7.

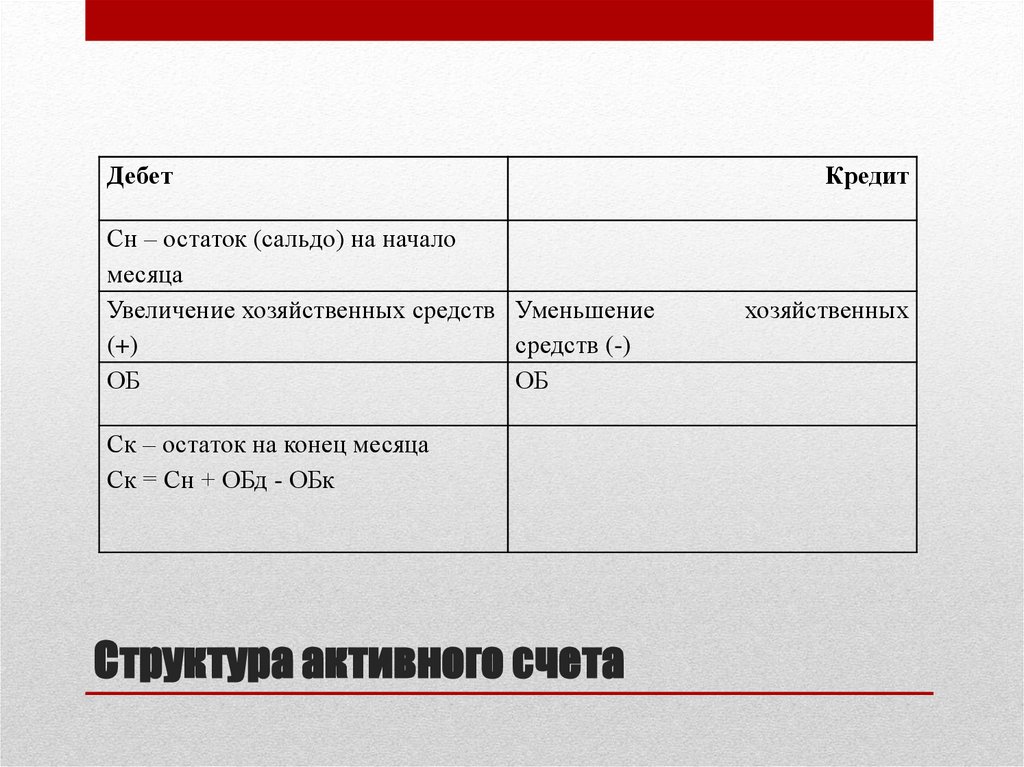

ДебетСн – остаток (сальдо) на начало

месяца

Увеличение хозяйственных средств Уменьшение

(+)

средств (-)

ОБ

ОБ

Ск – остаток на конец месяца

Ск = Сн + ОБд - ОБк

Структура активного счета

Кредит

хозяйственных

8.

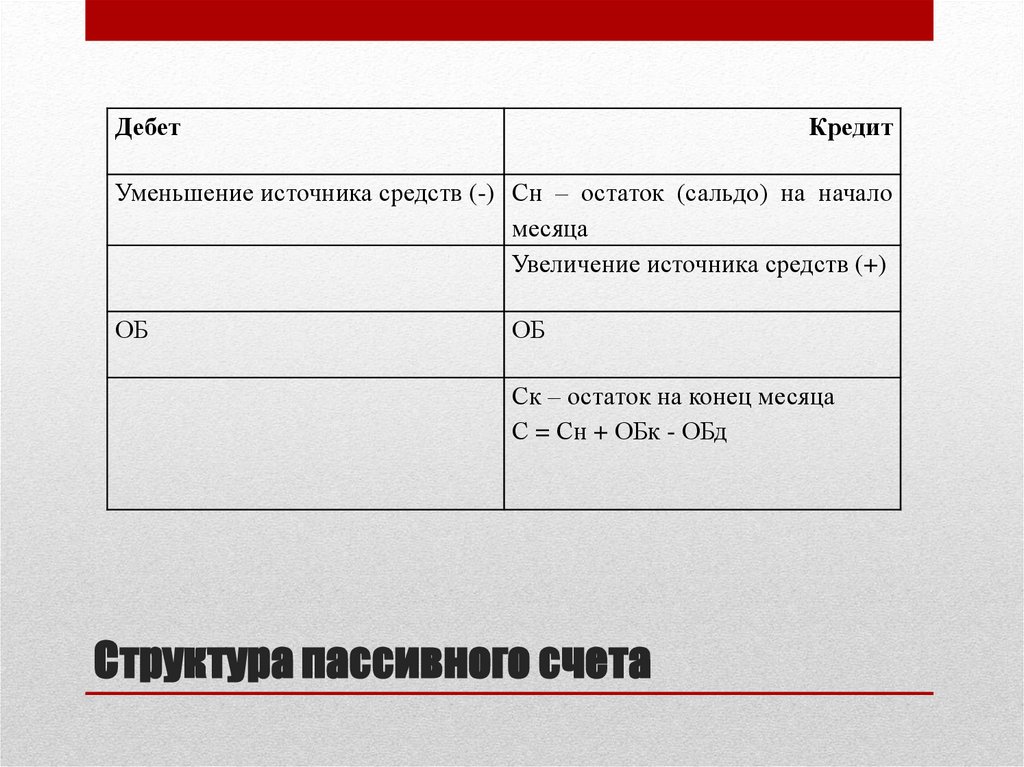

ДебетКредит

Уменьшение источника средств (-) Сн – остаток (сальдо) на начало

месяца

Увеличение источника средств (+)

ОБ

ОБ

Ск – остаток на конец месяца

С = Сн + ОБк - ОБд

Структура пассивного счета

9.

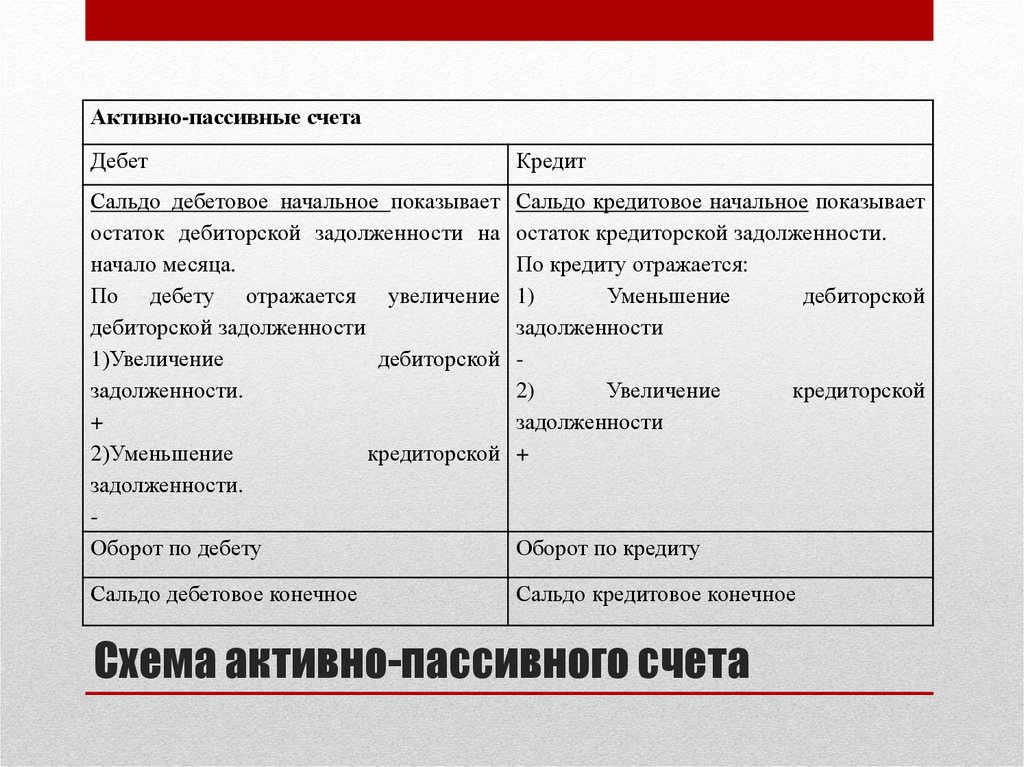

Активно-пассивные счетаДебет

Кредит

Сальдо дебетовое начальное показывает Сальдо кредитовое начальное показывает

остаток дебиторской задолженности на остаток кредиторской задолженности.

начало месяца.

По кредиту отражается:

По дебету отражается увеличение 1)

Уменьшение

дебиторской

дебиторской задолженности

задолженности

1)Увеличение

дебиторской задолженности.

2)

Увеличение

кредиторской

+

задолженности

2)Уменьшение

кредиторской +

задолженности.

Оборот по дебету

Оборот по кредиту

Сальдо дебетовое конечное

Сальдо кредитовое конечное

Схема активно-пассивного счета

10.

Наименованиесчета

Остаток на 1 октября

Оборот за октябрь

Остаток на 1

ноября

Дебет

Кредит

Дебет

Кредит

Дебет

Кредит

1

2

3

4

5

6

7

Сч.«Материал

ы»

…

100 000

250 000

300 000

50 000

Итого

Оборотная ведомость по синтетическим

счетам

11.

№п/п

1

Наименов

ание

материало

в

2

Едини

ца

измере

ния

3

Цена

в

тыс.

руб.

4

Остаток

на 1 окт.

Оборот за октябрь

приход

Остаток

на 1 ноября

расход

колво

сумма колво

сумма

кол- сумма колво

во

сумма

5

6

8

9

12

7

10

11

Сч.

«Сталь

листовая»

Оборотная ведомость по аналитическим

счетам

12.

Раздел I «Внеоборотные активы»Раздел II «Производственные запасы»

Раздел III «Затраты на производство»

Раздел IV «Готовая продукция и товары»

Раздел V «Денежные средства»

Раздел VI «Расчеты»

Раздел VII «Капитал»

Раздел VIII «Финансовые результаты»

План счетов бухгалтерского учета финансовохозяйственной деятельности организации