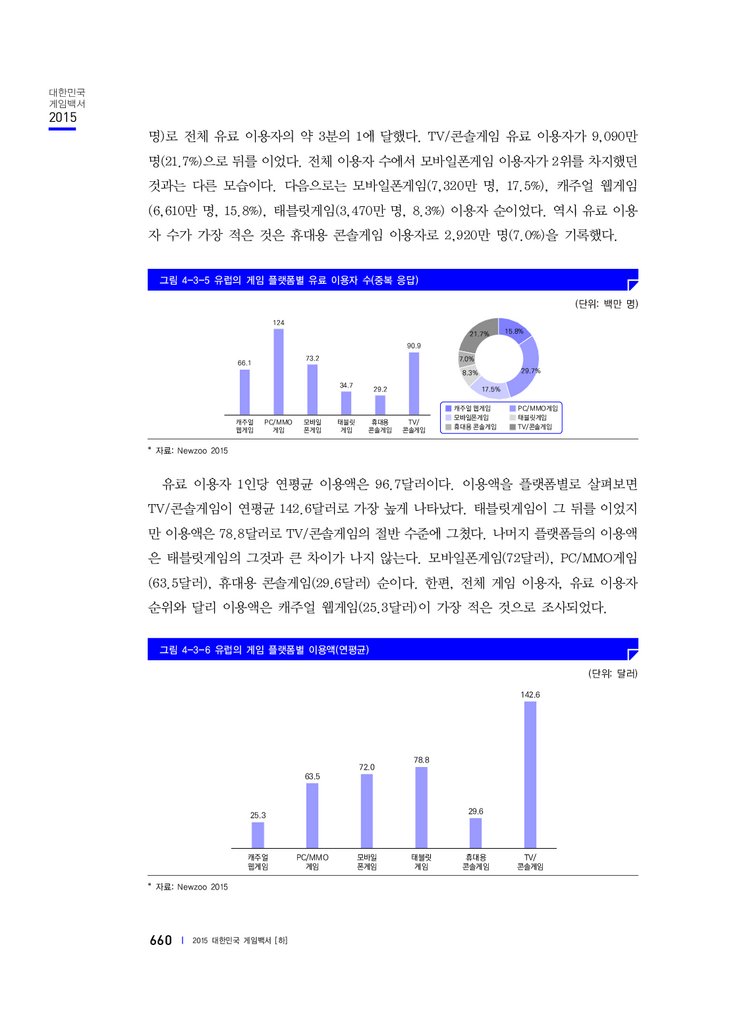

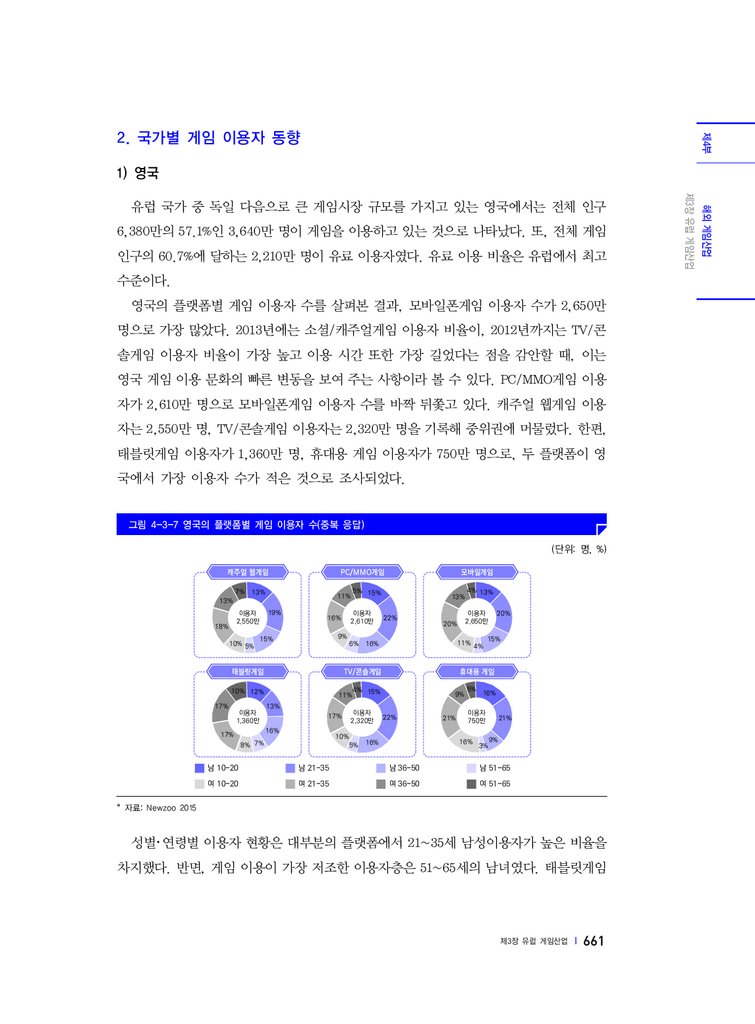

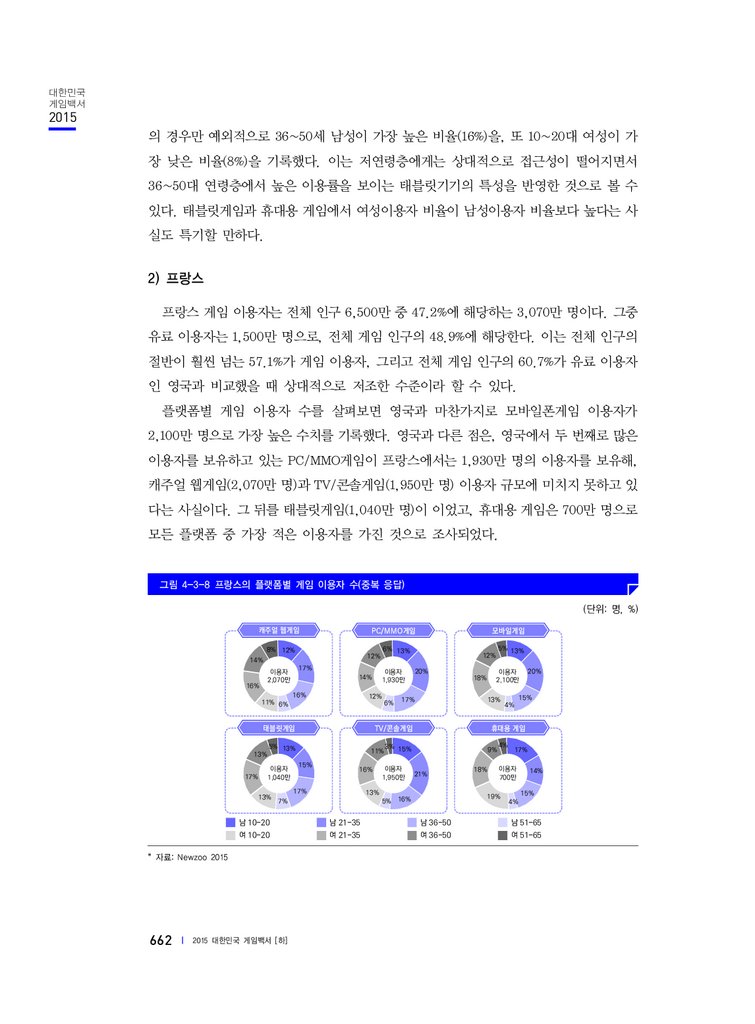

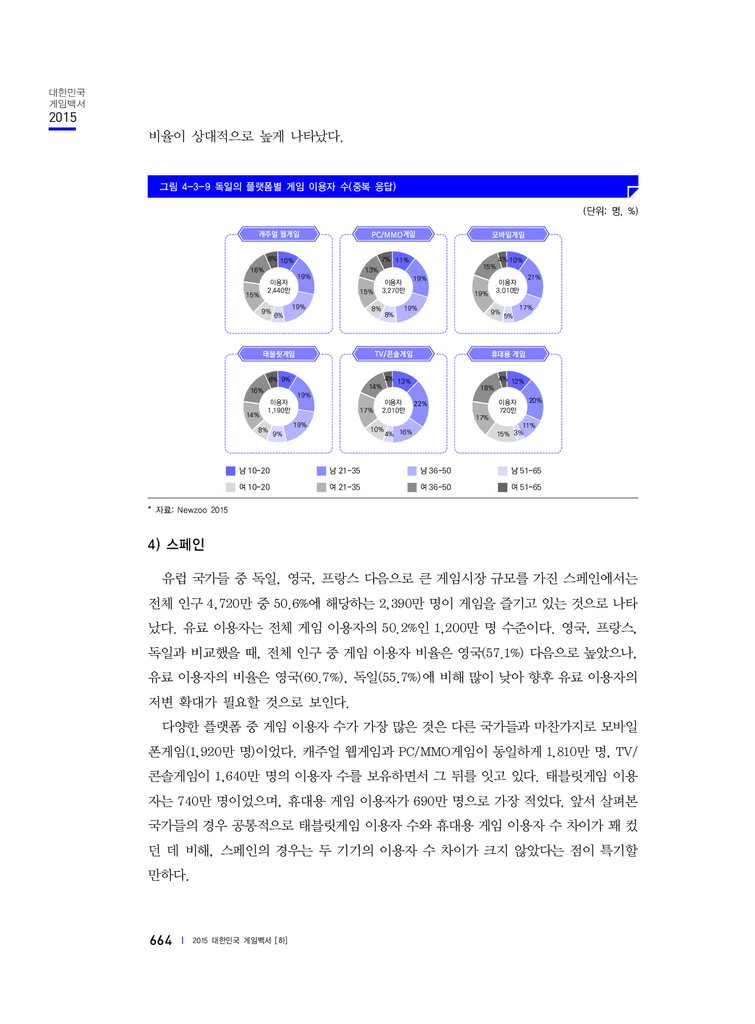

Маркетинг

Маркетинг Менеджмент

МенеджментПохожие презентации:

업데이트 필요")

[하권]한국콘텐츠진흥원_2015 게임백서_내지(전체)

1.

White PaperO n

G

Ko r e a n

a

m

e

s

2015

대한민국 게임백서

하

0930_한국콘텐츠진흥원_2015_게임백서 날개표지_수정.indd 42

2015-10-01 오후 1:39:37

2.

3.

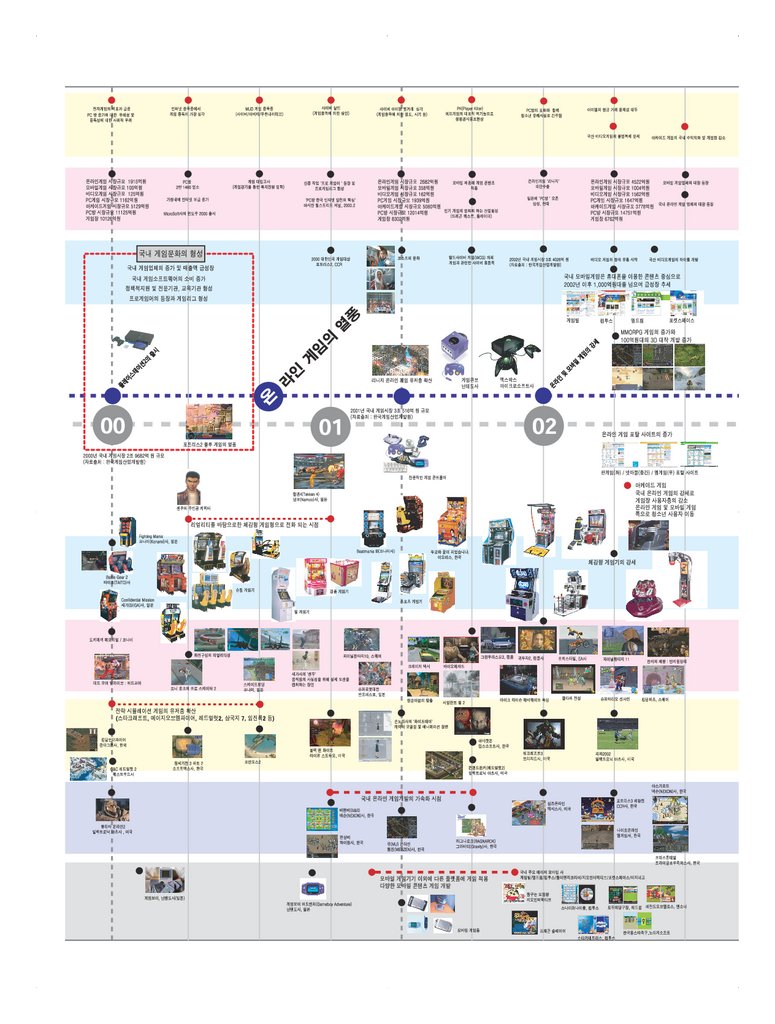

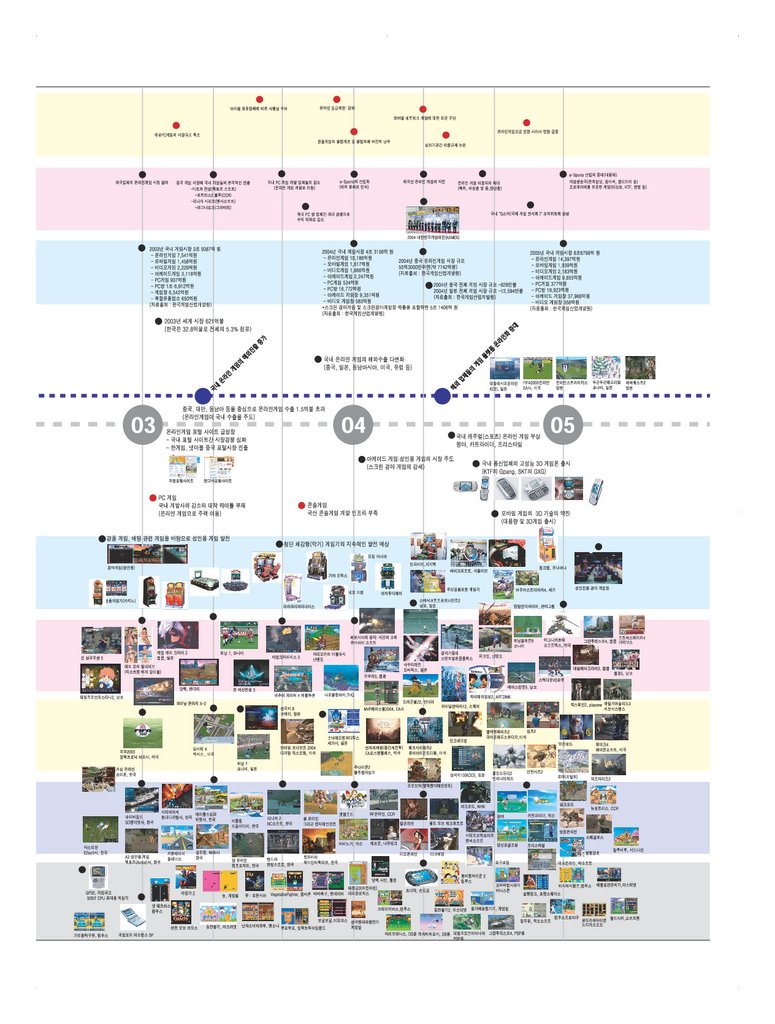

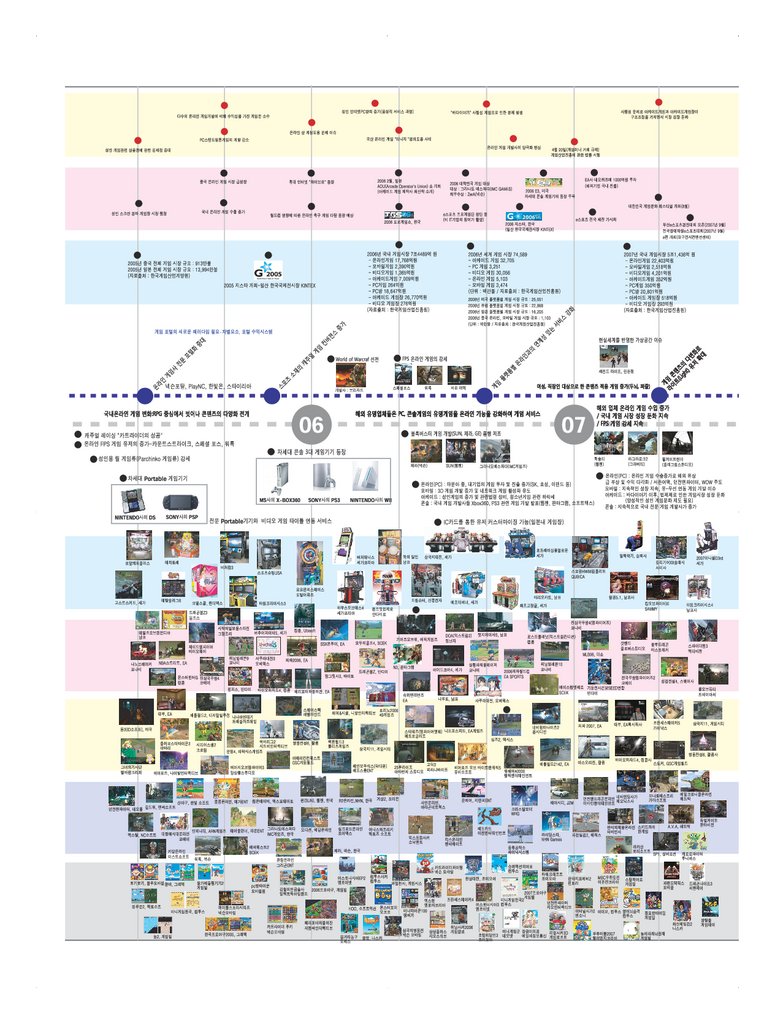

1955 ~ 2014게임 약사(Chronograph of Game)

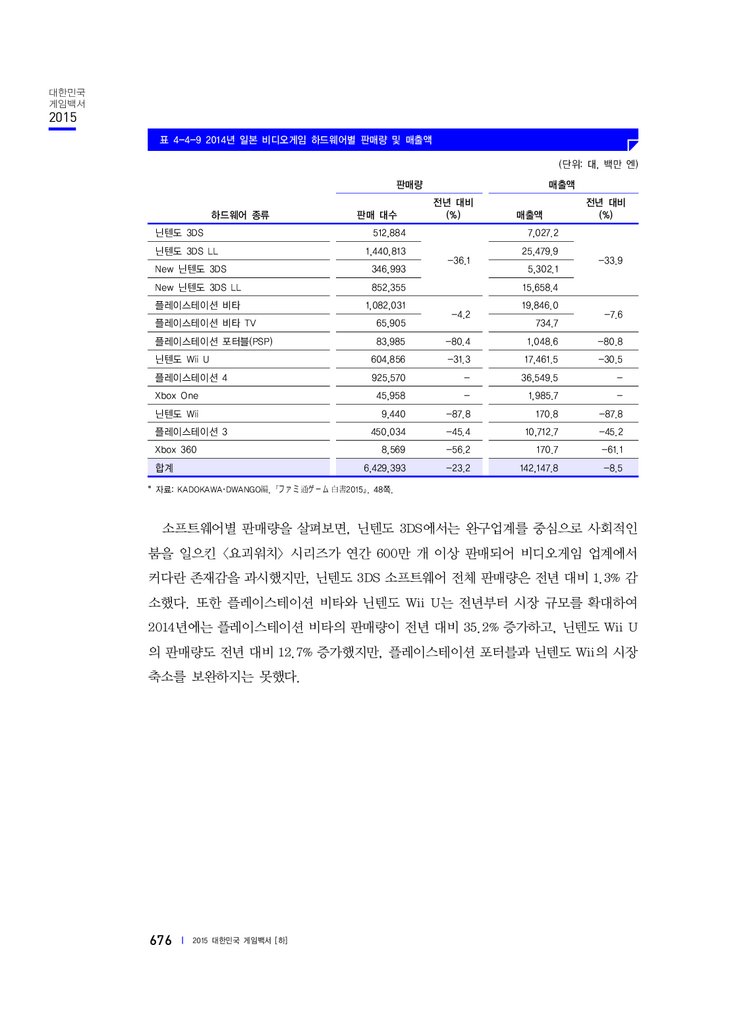

21세기에 접어들어, 게임은 기술력의 발달과 함께 사회적 파급효과가 증대되면서 엔터테인먼트 산업의 중심이 되었다.

우리가 어려서부터 즐겨 해오던 술래잡기, 고무줄 놀이, 구슬치기, 연날리기 등 동네 놀이들은 점차 사라지고

이제 남녀노소 모두 <닌텐도>, <플레이스테이션>, <스타크래프트>, <월드 오브 워크래프트>와 같은 전자게임과 더욱 친숙해졌다.

게임이 사람들 사이의 친교 척도가 될 정도로 우리 놀이문화 속에 깊숙이 자리잡게 된 것이다.

게임 약사에서는 사회 전반에 걸쳐 큰 이슈로 주목받고 있는 게임의 시대적 변천 과정을 살펴보기 위해

게임이 최초로 등장한 1950년대 후반에서 현재까지의 시기를 키워드 중심으로 기술했다.

첫째, 게임의 출현 이후 최초로 상품화된 시기를 중심으로 한 '스페이스 인베이더(Space Invader)의 탄생'(1970년대)

둘째, 오락실에 게임기가 대량 보급되면서 전자게임이 세분화되기 시작한 시기를 중심으로 한 '마리오 브라더스(Mario Brothers)의 대성공'(1980년대)

셋째, 컴퓨터 기술의 발전과 함께 PC 보급이 활성화되고 특히 비디오게임 산업이 크게 발전하기 시작한 시기를 중심으로 한 '플레이스테이션(PlayStation)의 등장'(1990년대)

넷째, 초고속 인터넷을 기반으로 가상세계에서 다른 사람과 함께 게임을 즐기는 것이 만개한 시기를 중심으로 한 ‘온라인게임(Online Game)의 열풍'(2000년대)으로 구분했다.

또한, 게임의 사회·문화·경제적 측면과 게임기(하드웨어)·콘텐츠(타이틀)의 측면에서 그 발전 과정을 살펴보았다.

사회·문화·경제적 측면에서는 게임으로 인해 사회의 이슈가 되었던 사건들이나 중요 기술의 변화, 게임의 긍정적·부정적 효과들을 기술했으며,

게임기(하드웨어)·콘텐츠(타이틀)의 측면에서는 아케이드게임, 비디오게임, PC게임, 온라인게임, 모바일게임으로 구분하여 정리하였다.

저자 : 은 광 하(스페이스펀 대표 / 상명대학교 디지털콘텐츠학과 겸임교수)

감수 : 성 숙 희(한국콘텐츠진흥원 산업정책개발실 산업정보팀 수석연구원)

썰매놀이

연날리기

딱지놀이

지불놀이

주사위 놀이

종이인형놀이

팽이놀이

재기차기

강강수월래

널뛰기

윷놀이

답교놀이

4.

5.

6.

7.

8.

9.

10.

11.

0812.

게임 관련 영업기밀 유출 피해자 첫 징역형콘텐츠 산업의 성장에 비해 유저들의 올바른 저작권 인식 부족

법원, 아이템 중개사이트에 ‘청소년 유해매체’ 판결

자동사냥 기능 온라인게임 등급거부(영등위)

법원, 게임머니 재산가치 인정

웹보드 게임 셧다운제(이용시간제한)

공정위, 온라인 게임 불공정 약관

삭제 및 수정조치

게임시장 흐리는 현금 마케팅(전자신문)

온라인 아이템 거래사이트 성인인증 도입(전자신문)

불법게임물 감시팀 운영(게임물등급위원회)

MMORPG, 사회성 강화에 도움

(역기능 보다 순기능 시스템 부각)

피로도 시스템 도입

(게임과몰입 방지, 서버비용 감소, 소비심리 자극)

선진국 대비 경쟁력이 우세하다고 생각하는 콘텐츠는 ‘게임(45.0%)

2009 지스타, 부산

2009 차세대 게임 개발 공모전

(한국게임산업개발원, 한국마이크로소프트)

중국 게임의 선전

(국내 게임의 높은 가격 경쟁력, 퀄리티 동등)

게임 내 광고 영향력, TV에 이어 2위

(클로벌 게임산업 Trend)

2009 차이나조이(중국)

2009 도쿄게임쇼

한국콘텐츠진흥원(KOCCA) 출범

2009 GDC, 센프란시스코

국내 디지털콘텐츠 시장규모:

11조 1827억원(전자신문)

모바일 게임 분야에서도 CBT 실시

(스마트폰 영향, 고사양 게임 증가)

2009 E3(미국)

게임의 놀이문화에서 교육콘텐츠로 발전

(한자마루, miyao, 오디션잉글리쉬, 푸드포스)

게임업계의 자정노력 '그린게임 캐페인(NHN)

2009년 대한민국 게임대상

- 대상 : C9, NHN게임스

- 최우수상 : 에이카온라인, 조이임팩트

- 우수상 : PC/비디오게임 부문: 마그나카르타2, 소프트맥스

온라인게임 부문 : 허스키 익스프레스, 넥슨

아케이드/보드게임 부문: 발칸엠, 라센

모바일게임 부문: 메이플스토리 해적편, 넥슨모바일

- 인기게임상 : PC/비디오게임 부문: 라그나로크 DS, 그라비티

온라인게임 부문: 에이카온라인, 조이임팩트

아케이드/보드게임 부문: 디제이맥스 테크니카, 펜타비전

모바일게임 부문: 2010프로야구, 게임빌

2009 KGC(COEX)

역사상 가장 뛰어난 PC게임(게임동아)

1위 WOW(블리자드사), 2위 둠(이드사), 3위 문명(MicroProse Software)

4위 심시티(Maxis Software) / 5위 M.U.L.E.(Ozark Sofscape)

Wii

1위핏

2 위 플레이

3 마리오 카트 Wii

4 EA 스포츠 액티브 번들

5 레고 스타 워즈 : 컴플리트 사가

모바일 게임 1000만 다운로드 시대

(2009프로야구, 미니게임천국)

융

합

)

2009 상반기 북미 비디오게임 시장 베스트5(NPD)

PSP

Xbox360

1킬존

1 바이오하자드5

2 바이오하자드5

2 UFC 2009 언디스퓨티드

3 스트리트 파이터4

3 콜 오브 듀티 : 월드 앳 워

4 UFC 2009 언디스퓨티드 4 헤일로 워즈

5 MLB `09 : 더 쇼

5 스트리트 파이터4

국내 온라인게임 상반기 점유율(한국콘텐츠진흥원)

1위:아이온(NC소프트)

2위:서든어택

3위:스타크래프트

4위:월드오브워크래프트

5위:워크래프트3

츠

2009년 국내 게임시장 규모 전망 6조 5654억원

- 온라인게임 3조,4,999억원

- 모바일게임 3,477억원

- 비디오게임 5,172억원

- 아케이드게임 829억원

- PC게임 205억원

- PC방 219,859억원

- 아케이드 게임장 904억원

- 비디오 게임장 164억원

(자료출처 : 2009 게임백서)

(온 ter

라 act

인 iv

커 eM

뮤

니 ed

티 ia

,플 로

랫 서

폼 의

컨

버 게

전 임

스 문

,U 화

PG

,게 확

임 산

과

콘

텐

“스마트폰” 모바일 게임의 핵심 플랫폼으로 성장 가속화

콘솔게임의 온라인 커뮤니티 강화

09

PS3의 3DHOME

인지도 높은 게임의 크로스 플랫폼화(다중서비스) :

Console-PC-Portable

국내 온라인게임 개발 업체의 웹게임 개발 급증

아이온 성공에 이은 오리지널티 MMORPG 지속적인 등장

부족전쟁

(이노게임즈)

에이지오브코난 워해머온라인 테라온라인

C9

XBOX360의 NXE

-2009년 미국 플랫폼별 게임 시장 규모 : 37,340

-2009년 유럽 플랫폼별 게임 시장 규모 : 37,348

-2009년 일본 플랫폼별 게임 시장 규모 : 15,536

-2009년 중국 플랫폼별 게임 시장 규모 : 4,430

(단위 : 백만불 / 자료출처 : 2009 게임백서)

1인 미디어 기기(스마트폰, PDA)에 의한

순기능게임(Functional Game)

SNG(Social Network Game)의 중심으로 시장 확대

In

오픈마켓 기반의 아이폰, 구글폰 등 다량의 스마트폰 출시

2009년 세계 게임 시장 규모 전망 110,320

- 온라인게임 13,458

- 모바일게임 7,393

- 비디오 게임 55,514

- PC 게임 3,779

- 아케이드 게임 30,177

(단위 : 백만불 / 자료출처 : 2008 게임백서)

종횡천하

칠용전설

(엑토즈소프트) (더파이브인터렉티브)

온라인(PC) : 완성도 높은 MMORPG 중심의 게임개발, 국내 중견게임업체의 불황기 지속, 신작출시의 지속적 급감, 해외(북미, 중국) 게임의 출시 증가.

모바일 : 스마트폰 성장으로 인한 게임의 고성능화, 네트워크 시스템 강화, 오픈마켓 시장(포털) 화두.

아케이드 : 인지도 높은 게임 출시 지속(대전, 레이싱 등), 3D 체감형, 시뮬레이션 지속 성장, 오프라인 의식주 공간과의 복합유통 게임장으로 발전 필요.

콘솔 : 닌텐도 Wii, X-box360, PS3 3파전 지속, 온라인 커뮤니티를 위한 가상공간 제공, 국내 비디오 게임기기 개발 및 판매 증가.

중국, 온라인게임 국내 진출 지속적 확장

(완미세계, 심선, 무림외전, 천존협객전)

Java, Flash 기반의 일본 웹게임 시장 성장에 따른

국내온라인 게임 열세

UCG, UPG : 온라인 게임 2.0시대

(1인미디어, 소셜네트워크, 유-무선 컨버전스)

베이스볼 슬러거, 엡스토어 스포츠장르 1위(컴투스)

국산게임 ‘Heavy Mach’, 애플스토어 유료게임 판매 1위

해외(북미, 중국) 게임의 출시 증가.

디제이맥스테크니카

(펜타비전)

테크니카 플래티넘크루

(팬타비전)

킹돔라이더(포디에이플러스)

배틀로봇축구게임기

(아이알로봇)

Vulcanm(Rassen)

골든도져(아이알로봇)

더악력(나이스)

시티워

(범우아케이드)

유비트리플즈

(코나미 디지털 엔터테인먼트)

이니셜D5

(세가)

스트리트파이터4

(CAPCOM)

렉드팩션(볼리션)

미러스엣지(EA)

젤다의전설-황혼의공주

(닌텐도)

진삼국무쌍5엠파이어스

(코에이)

위닝일레븐(코나미)

기동전사건담전기

(SCE)

블레이블루(세가)

툼레이더-언더월드

(ATARI)

소닉언리쉬드(세가사)

드럼마니아6

(코나미)

철권6(남코사)

마그나카르타2 건담제너레이션워즈

(반다이남코)

(소프트맥스)

바이오하자드5(캡콤)

비트매니아2DX16 철권6(반다이남코) 포르자3모터스포츠

(Turn10)

(코나미)

캐로로레이싱

(온미디어)

DJMAX Trilogy

페르시아왕자 (펜타비전)

(유비소프트)

메탈 레이지

(게임하이)

타르타로스온라인 로스트 사가

(아이오Ent.)

(인티브소프트)

네버윈터나이츠

(옵시디안)

카몬히어로

오마주온라인

(한빛소프트)

(ROC웍스코리아)

무림외전

(완미시공)

열혈강호사커

(엠게임)

대부2(EA)

마이심즈(EA)

로봇FC(아이알로봇)

콜오브듀티_모던워페어2

(인피니티워즈)

어쌔신크리드2

(ubisoft ent.)

콜오브듀티-모던워페어2

위닝일레븐2010

스트리트파이터4(캡콤)

언차티드2(너티독) (인피니티워드)

(캡콤)

던오브워(렐릭Ent.)

번아웃파라다이스

World of Goo

배틀포지(페노믹)

피어2

풋볼매니저2009 데미갓

(2D Boy)

(모노리스소프트) (크레이테리온게임즈)

(스포츠인터랙티브)(개스파워드게임즈)

NBA2K9

(비주얼콘셉츠)

KOF12(SNK)

레드얼럿3(EA)

투신도시3(아리스소프트) 스틸라이프2

(게임코스튜디오)

푸드포스(WFP)

토탈워

(크리에이티브어셈블리)

비바파이터

(소노브이)

트리니티온라인

(구름)

C9(NHN)

카바티나온라인

(위젯)

마비노기영웅전

(넥슨)

포포조이(NHN)

엑스업온라인

(액토즈소프트)

파이터스클럽

(KOG)

테일즈오브발러

(랠릭)

프로토타입

(radical ent.)

배틀스테이션

(에이도스스튜디오)

C&C레드얼럿3-업라이징

(EA)

오버로드2

(트라이엄프스튜디오)

허스키익스프레스

(넥슨)

비바파이터

(소노브이)

테라온라인

(블루홀스튜디오)

카로스온라인

(갤럭시게이트)

쯔바이온라인

(네온소프트)

로스티하츠

(윈디소프트)

엔젤러브온라인

카르카스온라인

(유저조이테크놀러지) (프리챌)

엑시온2

(지오인터렉티브) 배틀기어즈

메이플스토리해적편 데몬헌터

(파머즈마인드)

(픽토소프트)

(넥슨모바일)

Wii_yoga(tringames)

터미네이터4(그린) 스트리트파이터4 수프림커맨더2

(캡콤)

(스퀘어에닉스)

GA2(윈디소프트)

밴드마스터

(다이슨인터랙티브)

가디언소울2

몬스터체인지 미니게임히어로즈

지크2

테라-영혼의혼돈 문질러(게임빌) 파워플프로야구

하이브리드 레전드오브마스터 창세기전3EP2 (모비클)

(인터세이브) (모비클)

슈퍼액션히어로3 하이브리드 붉은보석

제노니아2

(케이넷피)

(엠조이넷)

(세중게임즈)

(피엔제이)

(게임빌)

(코나미)

(컴투스)

(지오인터렉티브)(게임빌)

(게임빌)

몬스터마스터 크로노스윙

삼국지히어로즈 역전재판

(넥슨모바일 은하영웅전기 YAP

(EA 코리아)

(필링크)

(모바일버스) (리얼네트웍스) (컴투스)

하츠네미쿠_프로젝트디바

(세가)

바디샵타이쿤

판타지포에버3 (리얼넥스웍스) 휴양지타이쿤

(엔소니)

(조이모아)

앨런웨이크

(리메디Ent.)

나이츠

(리얼네트웍스) 와플타이쿤

(리얼네트워스)

황금농장타이쿤 아이뮤지션시즌2

놀아줘

(컴투스)

(리얼네트웍스) (게임데이)

13.

국내 게임의 중국수출 진입 장벽 높아짐중국게임의 국내진출 상승

표류하는 게임자격증 제도 논란 이슈

스타크래프트 프로게이머 리그 승부조작

디아블로3 아이템 현금거래 시스템 적용 이슈

한국 e스포츠협회와 블리자드사 간

지적재산권 관련 갈등

청소년 보호 PC방 게임 셧 다운제 적용

2009 차이나조이(중국)

엔씨소프트의 프로야구 창단 이슈

2010 G-Star 2010(BEXCO)

“Game & More”

2010 TGS(도쿄게임쇼)

게임 과몰입 방지책에 따른 정부기관과 업계와의 마찰

2010년 대한민국 게임대상

- 대상 : 마비노기 영웅전, 넥슨

- 최우수상 : 슬라이스 잇, 컴투스

- 우수상 :

PC/비디오게임 부문: 메이플스토리DS, 넥슨모바일

온라인게임 부문 : 아르고, 지포레스트

아케이드/보드게임 부문: 셰이크셰이크, 매직빈

모바일게임 부문: 스티커슈팅스타, 블루페퍼

오픈마켓 아마추어게임 부문 : NEONSQUARE, G-PIK

- 인기게임상

PC/비디오게임 부문: 메이플스토리DS, 넥슨모바일

온라인게임 부문: 마비노기 영웅전, 넥슨

아케이드/보드게임 부문: 셰이크셰이크, 매직빈

모바일게임 부문: 2011프로야구(게임빌)

- 우수개발자상: 송재경(엑스엘게임즈)

- 기능성게임상: 아라누리(삼지게임스)

2009 E3 Expo(미국)

2010 KGC(한국국제게임컨퍼런스), COEX

대형게임사와 중견게임 개발사의 M&A 이슈

웹브라우저 기반 게임 열풍(국내 게임시장 규모 확장)

닌텐도, Wii의 신규 컨트롤러, ‘바이탈리티 센서’의

세부 기술을 북미 특허청에 신청

천검영웅전

2010 GAMESCOM(독일)

게임머니의 현금거래 무조건 위법 아니며 개선방향 도출

(문화체육관광부)

칠용전설2

N

게 etwo

임 rk

퀄 Pl

러 at

티 for

및 m

검 기반

증

강 의

화 유

로 -무

인 선

한

국 게임

내

게 서비

임 스

서 연

비 동

스

감

소

타블랫PC에 적합한 게임 컨버전스로 시장 확장

개인화웹(PWE)에 의한

SNG, 유-무선 연동게임, 컨버전스 게임

10

2012년 국내 게임시장 매출 10조원 시대 진입 예상

(2010 게임백서)

플랫폼의 다변화 및 오픈마켓 시장 진출 이슈

2010년 국내 게임시장 규모 전망 6조 5654억원

- 온라인게임 3조,4,999억원

- 모바일게임 3,477억원

- 비디오게임 5,172억원

- 아케이드게임 829억원

- PC게임 205억원

- PC방 219,859억원

- 아케이드 게임장 904억원

- 비디오 게임장 164억원

(자료출처 : 한국콘텐츠진흥원)

2010년 국내 개발 게임 기대작

2010년 세계 소셜 게임 시장, 전년 대비 305% 성장

키넥트(MS)

킹덤언더파이어2

ToyShot(앱노리)

MOVE(SCE)

개인제작 인디게임 이슈

온라인(PC) : 게임디자인력 강화에 따른 출시 게임감소, 기업간 M&A, 해외진출 및 플랫폼 다각화로 수익 다변화.

모바일 : 스마트폰 기반의 게임시장 확산과 대형모바일 회사의 적극적 투자와 글로벌 게임서비스로 수익 다변화.

비디오 : 해외 메이저 3사에 의한 시장 주도 지속, 체감형(모션) 컨트롤로 및 3D 기술에 의한 몰입성 강화.

아케이드 : 지속적인 내수시장의 불황, 4D기술에 의한 시뮬레이터(체감형) 엔터테인먼트 기기 등장.

마인크래프트(마커스 페르슨)

내수시장의 포화로 인한 해외 진출 시도 다각화(아시아, 북미, 유럽 등)

스마트폰 기반 게임 및 소셜 네트워크에 의한 SNG 시장 확장

AngryBirds(Rovio)

Nintendo 3DS

Nintendo Wii에 이은 모션 콘트롤러에 출시

스타크래프트2 출시

블레이드앤소울

아키에이지

2010년 미국 플랫폼별 게임 시장 규모 : 37,340

2010년 유럽 플랫폼별 게임 시장 규모 : 37,348

2010년 일본 플랫폼별 게임 시장 규모 : 15,536

2010년 중국 플랫폼별 게임 시장 규모 : 4,430

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

2009년 세계 게임 시장 규모 전망 110,320

- 온라인게임 13,458

- 모바일게임 7,393

- 비디오 게임 55,514

- PC 게임 3,779

- 아케이드 게임 30,177

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

Farmvill(zynga)

4D 시뮬레이션 체험 소프트웨어

BX배틀씽(포디포디)

배틀시트(에이븐게임즈)

BINGBING(Roundvision)

고블린

슈팅스타(KMFIX)

용과같이4(세가)

매스이펙트2

(EA바이오웨어)

다크사이더스

(비질게임즈)

벤쿠버2010(유로컴) 소닉&세가-올스타

레이싱(세가)

파이널판타지13

(스퀘어에닉스)

베요네타(세가)

배틀씽(포디포디)

마이라이더(포디포디)

디제이맥스테크니카2(펜타비전)

갓오브워3(SCE)

마리오파워사커

(닌텐도)

트랜스포머-워포사

이버트론(액티비전)

에일리언대프레데터 레조넌스오브페이트

파워스매시라이브매치 심즈3-달콤살벌

(리벨리온)

(세가)

(세가)

커리어(EA)

몬스터아일랜드

와일드캐논

와마카시

MX멀티씽(포디포디)

영웅전설7-제로의

궤적(팔콤)

아이언맨2(세가)

MLB-THESHOW

(SCE)

크랙다운2

(러피안게임즈)

슈퍼스트리트파이터4

(캡콤)

레드데드리뎀션

(락스타게임즈)

페르시아왕자-망각의모래 배틀필드-배드컴퍼니2

(EA)

(인트라랑스)

매달오브아너2010

(EA)

헤일로리치

(번지소프트)

니드포스피드핫퍼슈트

(EA)

다크보이드(캡콤)

심즈3-달콤살벌

커리어(EA)

드래곤볼온라인

(반다이코리아)

아이리스온라인

(이야소프트)

나폴레옹토탈워

(크레이티브어셈블리)

리그오브레전드

(라이엇게임즈)

메달오브아너

(EA)

괴혼온라인

(윈디소프트)

레고해리포터(워너브라더스)

적벽온라인

(완미세계)

스타트랙온라인

(크립틱스튜디오)

폴아웃

(베데스다소프트웍스)

히어로즈오브뉴어스

(S2GAMES)

천도온라인(BAG) 프로야구매니저 미소스온라인

(엔트리브소프트) (한빛소프트)

배틀필드온라인 세븐소울즈

로코(다날)

(EA)

(네오위즈씨알에스)

펀치몬스터

(엔씨소프트)

로스트플래닛2(캡콤)

퍼즐에이전트

(텔테일게임즈)

에일리언대프레데터

(리벨리온)

아르고(엠게임) 프리스타일풋볼

(JCE)

삼국지천하제패 삼국지천하제패놈4(게임빌) 야구전설

에바토스

에픽스토리-작은영웅 바람의나라 (지오인터렉티브) (엔소니)

(엔소니)

(게임빌)

(넥슨모바일)

(테크인미디어)

마구마구2011 소울카드마스터3 영웅서기4

(EAK)

(모비클)

(모비클)

문명5(프락시스게임즈)

위닝포스트월드

2010(KOEI)

F12010

(코드마스터)

엘리멘탈워오브매직

(스타덕)

제임스본드007-블러드스톤

(액티비전)

배틀체스(사우스픽게임즈)

블레이드앤소울

(엔씨소프트)

아포칼립스

(플로우게임즈)

아포칼립스

(플로우게임즈)

와일드플래닛

(액토즈소프트)

천검영웅전

칠용전설2

(더파이프인터렉티브) (블루션소프트)

아키에이지

(엑스엘게임즈)

포트파이어

(나우콤)

배틀스타온라인

(CJ인터넷)

범피크래쉬

(조이맥스)

진온라인

(상해대승네트웍스)

MS-시그너스기사단

(넥슨모바일)

리듬스타2 던전앤파이터-귀검사 하이브리드2 슈퍼액션히어로4 팜스토리-왕의귀환

(미스터게임즈)

(컴투스)

(AnB소프트) (넥슨모바일)

(게임빌)

플루티아

일루시아

(소리나무Ent.) (게임빌)

검은방3

(EAK)

리듬스테이션2 TW-루시안칼츠편 엘피스

(픽토소프트) (넥슨모바일)

(컴투스)

드래곤헌터2 방탈출3

(올스타모바일)(게임데이)

라르-판도라의아이들

(케이넷피)

하얀섬2

(EAK)

제노니아3

(게임빌)

아이엘(갈라랩)

소울세이버

(엔소니)

애니멀워리어즈

(블루아이소프트)

황제온라인

(골드쿨)

테라2-운명의회랑

(피엔제이)

미니게임천국5 액션퍼즐패밀리4

(컴투스)

(컴투스)

라테일2

(그라비티)

14.

쿨링오프제(교육과학기술부)-게임이용 제한 정책 실용성에 대한 반감

-과도한 권리 침해 이슈

강제적 및 선택적 셧 다운제(여성가족부)

게임이용 제한정책에 의한 산업계와의 마찰 지속

투자 및 M&A 활발 : 국내게임산업 발전에 부정적 영향, 국내 개발사의 기술력 및 인력 유출 우려

서든어택 개발사(게임하이)가 넥슨에 인수된 후에 기존 퍼블리셔인 넷마블과 계약 갱신을 둘러싼 분쟁

(공동 퍼블리싱에 의한 수익 배분으로 협상 타결)

2011년 불법 게임물 신고 총 1,818건

(불법게임물신고센터)

게임산업 진흥에 관한 법률 시행령 개정안

입법 예고(정보저장 장치카드 사용제한)

PC방, 국민건강증진법 개정으로 전면 금지구역 지정

(2013년 6월이후 전면 금연구역으로 지정 예정)

2011 E3, 미국

2011 KGC(한국국제게임컨퍼런스), 대구

2011년 7월 : 오픈마켓 게임물 자율심의제도 시행

(게임산업진흥에 관한 법률)

게임기업, 사회적 공헌 노력 확대

-게임에 대한 부정적 인식을 완화

-건전한 게임문화로서 인식 전환 계기

-사회적 책임에 동참

-기업이미지 개선 및 서비스 게임 홍보 효과

2011년 WCG, 한국

발

게

스 임차

마

트 별화

폰

기 (질적

반

컨 중심

버 )

전 중

스 심

(대 의

중 오

화 리

)게 지

임 널티

의

급 게임

성

장 지속

SNG 국내 모바일 회사의 핵심 주력 플랫폼

게임 대형사의 멀티플랫폼으로 게임 서비스 확장

11

2011 경기기능성게임페스티벌(한국, 성남)

2011년 대한민국 게임대상

한국국제엔터테인먼트&게임엑스포

- 대상 : 테라(블루홀스튜디오)

- 최우수상 : 사이퍼즈(네오플)

- 우수상 :

PC/비디오게임 부문 - 수상없음

컴투스와 게임빌의 글로벌 스마트 시장에 선 진출후 현재 좋은 성과 지속

온라인게임 부문 - 스페셜포스2(드래곤플라이)

(경쟁력 강화 및 개발인력 추가 확충)

아케이드/보드게임 부문 - 스티키 스틱즈(생각투자 주식회사)

모바일게임 부문 - 에어펭귄(엔터플라이)

국내외 기업, 투자 및 M&A 활발

오픈마켓 아마추어게임 부문 : Zio Bal(Artame)

(해외업체의 국내 투자 및 국내 인수 합병)

- 기술/창작상 :

게임기획/시나리오 - 에어펭귄(엔터플라이)

게임 그래픽 - 테라(블루홀스튜디오)

게임 캐릭터 - 테라(블루홀스튜디오)

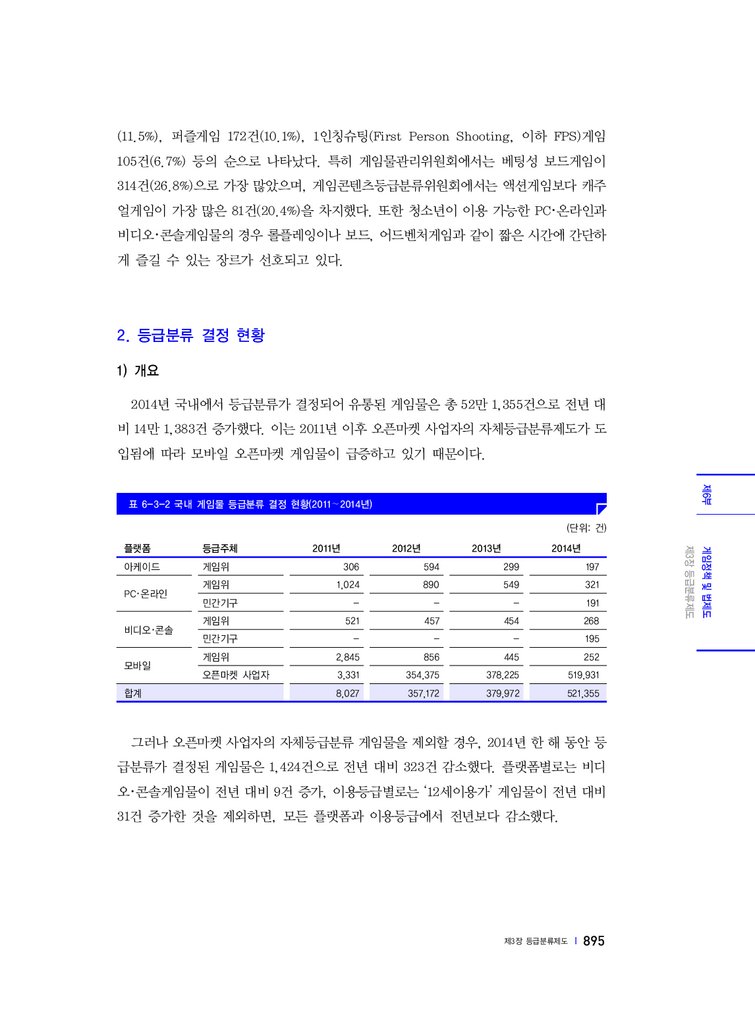

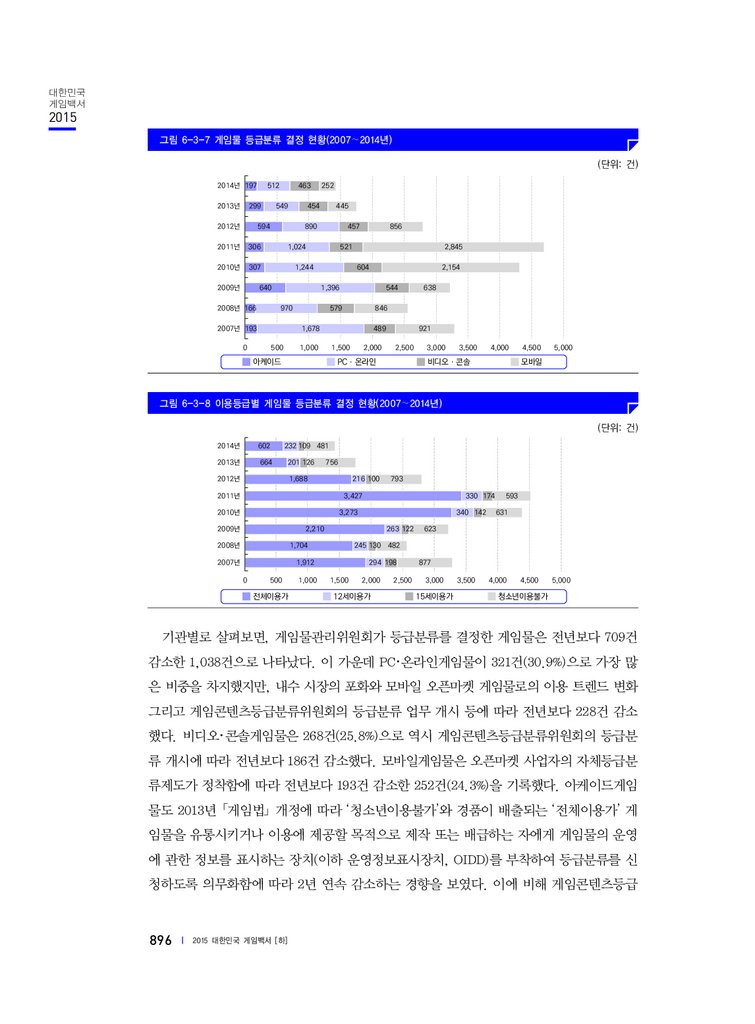

2011년 플랫폼별 등급분류 신청현황

게임 사운드 - 테라(블루홀스튜디오)

국내외 기업, 투자 및 M&A 활발

-PC, 온라인 : 1,118건(21.2%)

- 인기게임상 :

(해외업체의 국내 투자 및 국내 인수 합병)

-콘솔 : 542건(10.3%)

PC/비디오게임 부문 - 수상없음

-모바일 : 2,630(50.0%)

온라인게임 부문 : 사이퍼즈(네오플)

넥슨

상장,

세계

5대

게임

업체

등극

-아케이드 : 973건(18.5%)

아케이드/보드게임 부문 : 마법천자문 한자배틀(디게이트)

(넥슨재팬)

(자료출처 : 게임물등급위원회)

모바일게임 부문 : 2012프로야구(게임빌)

- 공로상(건전게임문화부분) : 윤상규(네오위즈게임즈 대표이사)

- 우수개발자상: 고성원(드래곤플라이 개발팀장)

- 기능성게임상: 나누별이야기(JCE)

- 사회공헌 우수 기업상 : 넥슨

- 게임비즈니스 혁신상 : 김형준(CJ E&M 넷마블 서비스운영실 차장)

- 게임커뮤니티상 : ANSWER(슬러거)

- 게임학술상 : 김경식(호서대학교 교수)

개

2011년 페이스북 TOP 10

1. 가든스 오브 타임(Playdom)

2. 더 심즈 소셜(EA)

3. 시티빌(Zynga)

4. 더블다운 카지노(Double Down Interactive)

5. 인디아나 존스 어드벤쳐 월(Zynga)

6. 워즈 위드 프렌즈(Zynga)

7. 빙고 블리츠(Buffalo Studios)

8. 엠파이어스 & 얼라이스(Zynga)

9. 슬롯매니아-슬롯 머신(Playtika)

10. 다이아몬드 대쉬(wooga)

2011년 단속지원 총 729건으로 866종, 31,718대의 불법게임물 적발(불법게임물감시팀)

2011년 4월 : 불법게임물신고포상금제도 시행

G-Star2011(BEXCO)

전국장애학생E스포츠대회(한국)

2011 GAMESCOM(독일)

2011년 국내 게임시장 규모 : 8조 8,047억원

- 온라인게임 : 6조 2,369억원

- 비디오게임 : 2,684억원

- 모바일게임 : 4,236억원

- PC게임 : 96억원

- 아케이드게임 : 736억원

- PC방 : 1조 7,163억원

- 아케이드게임장 : 763억원

(자료출처 : 한국콘텐츠진흥원)

대형 메이저 회사인 엔씨소프트의 프로야구 구단

(엔씨다이노스) 창설

2011년 세계 게임시장 규모 : 108,113백만 달러

- 비디오게임 : 48,381

- 아케이드게임 : 25,966

- 온라인게임 : 20,826

- 모바일게임 : 9,806

- PC게임 : 3,135

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

4세대 통신 LTE(Long Term Evolution)

2011년 국내 스마트폰 시장 점유율 70% 이상

2011년 페이스북 상위 SNG

메이플스토리(넥슨), 1천3백만 회원 정보 해킹

2011년 북미 게임 시장 규모 : 27,488

2011년 유럽 게임 시장 규모 : 37,879

2011년 아시아 게임 시장 규모 : 40,434

2011년 남미 게임 시장 규모 : 2,312

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

온라인 기반의 AOS(Aeon of Strife) 소재 이슈

PS Vita

사이퍼즈

가든스오브타임(플레이덤) 더심즈소셜(EA모바일) 시티빌(징가)

국내 모바일 메이저 업체의 스마트폰 게임시장 진출(NHN, 넥슨, 네오위즈, CJ인터넷, 엔씨소프트 등)

국내외 기업, 투자 및 M&A 활발

게임기업의 사회적 공헌 노력 확대

카오스온라인

로코온라인

온라인(PC) : 2010년 이후 내수 시장 포화상태 지속, 매니지먼트 게임들의 진입(틈새시장), 국내 블록버스터 개발 게임의 부진.

모바일 : 국내 모바일 및 대형게임업체의 스마트폰 기반의 게임 플랫폼 진출 및 글로벌 서비스화(글로벌 경쟁 심화).

비디오 : 체감형 게임 닌텐도 wii에 따른 소니의 ‘Move’와 마이크로소프트의 ‘Kinect’ 의 시장 점유 확대.

아케이드 : 제재조치에 의한 내수시장의 불황에서 점차 다양한 판로(체험기기, 가족중심의 순기능 기기, 아동체험기구) 개척 및 해외진출

맥스라이더

(동호전자)

미니앨법(게임콘)

타이밍(코뮤즈)

ALL ABOARD

(유니아나)

코리아베이스볼

(코뮤즈)

니킥, KO펀치(노리존)

드림판타지(유니아나)

위드미(코뮤즈)

라이브액션으샤

(코뮤즈)

REFLEC BEAT LIMELIGHT

(유니아나)

위닝스타(F2시스템)

로얄그랑프리더비(F2SYSTEM)

헤일로애니버서리

(343인더스트리)

기어스오브워3

(에픽게임즈)

배틀필드3

(디지털일루젼)

다크소울

(프롬소프트웨어)

언차티드3

(너티독)

프롬더스트

(유비소프트)

위피트플러스

(닌텐도)

마벨vs캡콤3

(캡콤사)

아가레스트전기2

(레드엔터테인먼트) 데드스페이스2

(비세랄게임즈)

데드아일랜드

(테크랜드)

드래곤볼_

커비에픽얀

레이징블래스트2 모탈컴뱃9

(핼래버라토리)

(네더렐름스튜디오) 블리치소울이그니션

(반다이남코)

(SCE)

저스트댄스

(유비소프트)

니드포스피드_더런

더트3

(EA블랙박스)

(코드마스터즈)

헌티드_더데몬스포지

(인자일엔터테인먼트)

배틀필드3

(디지털일루젼)

레이지

(이드소프트웨어)

시티즈XL2012

(포커스홈인터랙티브)

테라리아

(리로직)

다크소울

(프롬소프트)

스파이더맨_ 이스아너드

엣지오브타임 (베데스다)

(비녹스)

비너스&브레이브스 라이즈오브나이트메어 진삼국무쌍6_맹장전

(코에이테크모)

키넥트스포츠시즌2

(반다이남코)

(세가)

(라레웨어)

트랙매니아_캐니언

(나데오)

풋볼매니저

토탈워_쇼군2

(크리에이티브어셈블리) (스포츠인터랙티브)

사일런트힐_다운포어

(VATRAGAMES)

F12011

(코드마스터)

리틀빅플래닛2

(미디어몰큘)

FIFA2012(EA)

데드아일랜드

(테크랜드)

더윗쳐2(어셰신오브킹)

CD프로젝트레드스튜디오

데드아일랜드_PC

(테크랜드)

마에스티아온라인

(알오씨워크스)

B-29(픽토소프트)

군웅온라인

FC매니저

(그라비티)

(T3엔터테인먼트)

질주쾌감스케쳐3

(네오위즈모바일)

슈퍼사커

(게임빌)

리프트

(트라이온월드)

세인츠로우_더써드

(볼리션)

명품온라인

(아이엠아이)

미니파이터

(마블퀘스트)

모두의마블

(CJE&M)

마리오RPG3

(닌텐도)

에픽하츠

엑시티움

(마이너랙시스) (네시삼십삼분)

본투파이어

(펀트리)

앨리샤

(엔트리브소프트)

스페셜포스2

(드래곤플라이)

크로니클히어로즈

다크월드

(캡콤)

(올스타모바일)

런앤히트

(한게임)

EA프로야구2011

(EA모바일)

어쌔신 크리드_레벨레이션 테스트드라이브

(유비소프트몬드리올)

언리미트(멀티)

크림슨하트

창세기전2(EP4)

(ANB게임즈)

엠조이넷

창세기전2(EP4)

엠조이넷

야구9단(NHN)

트로피코4

(해미몽게임즈)

엘더스크롤5

(베데스다소프트웍스)

젬파이터

(니모닉스)

솔저오브포춘

(드래곤플라이)

미소스온라인

(한빛소프트)

좀비온라인(엔엔지랩)

위대한항로

(런런게임즈)

코즈믹브레이크

(사이버스)

배틀몬스터리부트 팔라독

(엔소니)

(페이즈켓)

풋볼매니저온라인

(KTH)

배트맨_아캄시티

(락스테디스튜디오)

텝소닉

(네오위즈인터넷)

룰더스카이

(JCE)

테트리스온라인

(EA모바일)

워해머40000_스페이스마린 아이엠얼라이

(유비소프트)

(렐릭)

디젤온라인

(네오위즈게임즈)

레전드오브블러드

(이엑스씨게임즈)

클럽엠스타

(누리엔소프트)

로쉬온라인

(갤럭시게이트)

얼로즈온라인

(CJ E&M)

퍼즐버블온라인

(네오위즈게임즈)

파이널판타지영식

인피니티블레이드2

(스퀘어에닉스)

오더앤카오스 (에픽게임즈)

(게임로프트)

제노니아4

(게임빌)

모로저택의비밀

(네시삼십삼분)

데스티니아

(게임빌)

에이스트

(게임빌)

2012마구마구

넷마블

컴투스프로야구2012

(컴투스)

15.

16.

게임산업 규제확대로 인한 산업계 반발 및 성장가속화 저하 원인2013 2013년 6월 8일 PC방 금연법 시행에의한 업계와의 마찰심화

국내 메이저 게임회사 해외게임으로 인한 내수시장 점유율 감소

(리그오브레전드 점유률 30% 이상)

인터넷게임 주독 치유지원에 관한 법률안 이슈

2013.5 게임산업 진흥에 관한 법률 개정안에 의해 게임물등급위원회 폐지

게임산업계 부익부빈익빈 현상 심화

내수 시장의 한계로 인해 모바일 게임 업체의 해외수출 가속화

게임업계의 자율심의기구 설립 무산

2013년 8월 규제개혁심의내용 통과로 웹보드 게임의 규제 심화

중국의 자본력을 바탕으로 국내 중소기업 인수합병으로 국내시장 진출 확장

중, 소기업의 마케팅 제안적 이슈로 서비스 제한적

2013 GAMESCOM(독일)

2013 월드사이버게임대회(중국, 쿤산)

2013 PAXEAST(미국, 보스턴)

순기능의 인터렉티브 게임 국내 수요 증가

한국e스포츠 영역의 확장 확대

(가족단위, 대학단위)

한국게임산업협회의 자율규제, 사회공헌, 게임산업의 지속적 성장 목표

2013 게임개발자컨퍼런스(미국, 샌프란시스코)

2013 도쿄게임쇼(일본)

2013년 국내외 시장 규모

2013 차이나조이(중국, 상해)

개발사의 e스포츠 대회 직접 유치

(마케팅 연계)

스마트게임 시장 확장으로 관련 투자 확대

선데이토즈 코스닥 상장(모바일게임 전문개발사 최초)

장

세

높

2013 굿게임쇼(한국, 성남)

가

장

스마트폰 게임 라이트층 유저의 확대

(특히, 여성유저) 및 연령폭 증가

일

성

바

,모

북유럽 지역을 중심으로 스마트 게임 성장세 가속화

(대표게임:캔디크러시사가, 헤이데이, 클래시오브클랜)

준

계

기

세

(전

중

파 편

전세계시장규모 2012년에 비해 17%이상 성장

돌 로

(카트너)

원 으

조 게임

0

1 폰

GTA5(락스타게임즈) : 발매 4일만에 1조원 매출 기록

장 트

시 마

임 스

게

내 내외

국 ,

국

2013년 CJ E&M 전문 퍼블리셔사로 모바일 시장에서 높은 점유율

(다함께차차차, 마구마구, 모두의마블, 몬스터길들이기)

13

G-Star2013(부산, BEXCO)

)

음

한국, 세계 구글 플레이스토어 매출 순위 2위

(게임앱의 매출 성장 견인)

2013년 북미 게임 시장 규모 : 24,565

2013년 유럽 게임 시장 규모 : 37,258

2013년 아시아 게임 시장 규모 : 53,207

2013년 남미 게임 시장 규모 : 1,986

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

2013년 국내 게임시장 규모 : 9조 7,198억원

- 온라인게임 : 5조 4,523억원

- 모바일게임 : 2조,3277억원

- 비디오게임 : 936억원

- PC게임 : 380억원

- 아케이드게임 : 825억원

- PC방 : 1조 6,618억원

- 아케이드게임장 : 639억원

(자료출처 : 한국콘텐츠진흥원)

2013 KGC(한국국제게임컨퍼런스), COEX

2013 E3 엑스포(미국, LA)

2013년 세계 게임시장 규모 : 117,016백만 달러

- 비디오게임 : 43,517

- 아케이드게임 : 24,438

- 온라인게임 : 23,430

- 모바일게임 : 18,377

- PC게임 : 7,253

(단위 : 백만불 / 자료출처 : 한국콘텐츠진흥원)

텐센트(중국)의 글로버 시장 진출 확대

(자본력을 기반으로 영향력 확대)

2013년 대한민국 게임대상

- 대상 : 아키에이지(엑스엘게임즈)

- 최우수상 : 몬스터 길들이기(SEED9)

- 우수상 :

PC/비디오게임 부문 - 케이팝 댄스 페스티벌(스코넥엔터테인먼트)

온라인게임 부문 - 킹덤언더파이어온라인:에이지오브스톰(드래곤플라이)

아케이드/보드게임 부문 - 젊어지는 마을(유니아나)

모바일게임 부문 - 윈드러너(링크투모로우)

- 기술/창작상 :

게임기획/시나리오 - 아키에이지(엑스엘게임즈)

게임 그래픽 - 아키에이지(엑스엘게임즈)

게임 캐릭터 - 쿠키런(데브시스터즈)

게임 사운드 - 에오스(엔비어스)

- 인기게임상 :

PC/비디오게임 부문 - 케이팝 댄스 페스티벌(스코넥엔터테인먼트)

온라인게임 부문 : FIFA 온라인3(넥슨코리아)

아케이드/보드게임 부문 : 젊어지는 마을(유니아나)

모바일게임 부문 : 모두의마블(엔투플레이)

- 공로상 : 최관호(네오위즈인터넷 대표이사)

- 우수개발자상: 이길형(링크투모로우 대표이사)

- 아시아 특별상 : 신천룡팔부(창유닷컴)/퍼즐앤드래곤(네오싸이언)

- 사회공헌 우수 기업상 : 라이엇게임즈코리아

- 게임비즈니스 혁신상 : 반승환(카카오 게임총괄 부사장)

- 클린게임존상 : 유비쿼터스PC방/c&a PC방/노라존게임랜드

카카오 사용자 3천만명, 상반기 게임매출 3,400억원

마이크로소프트의 신기종 XBOXone

온라인(PC) : 국내 성장 정체, 신규 서비스 게임 내수 및 해외에서 고전, 이용자들의 충성도 감소(모바일 게임으로 유입).

모바일 : 런류, 팡류, 캐주얼에서 RPG장르의 유입확대과 미들코어 유저들 유입 증가, 국내 카카오 게임하기 편중현상, 해외 모바일 게임업체의 국내 시장 진입 확대로 경쟁심화.

비디오 : 모바일 게임 개발 집중으로 내수 시장 지속적인 감소, 해외시장역시 콘솔 수요 감소, XBOXone, PS4 출시 .

아케이드 : 게임규제, 내수시장의 침체 지속, 기존 기술력 및 인프라를 통해서 남미, 동남아 등 해외진출 집중.

GTA5

브라더스:

어테일오브투선즈

더라스트오브어스 슈퍼마리오3D월드 곤홈

올해의게임

최고의XBOX게임

최고의PS게임

게임빌, 컴투수 지분인수(경영권 확보)

바이오쇼크:

인피니트

어쌔신크리드4:

블랙프래그

니노쿠니:

하얀성희의여왕

NBA2K14

포르자

모터스포츠5

인저스티스:

갓즈어몽어스

파크라이3:

플러드드래곤

최고의슈팅게임

최고의액션

어드벤처게임

최고의RPG게임

최고의스포츠게임

최고의레이싱게임

최고의격투게임

최고의DLC게임

2013 VGX

수상작

패스트트랙

(안다미로)

태코의달인(안다미로)

최고의닌텐도게임 최고의PC게임

최고의 인디게임

엔슛(안디미로)

킹오브더해머

(안다미로)

러브갭쳐(안다미로)

UFOEXPRESS(코뮤즈)

스마트스매이커

(안다미로)

스위트랜드4(안다미로)

PRIZELOCKER(코뮤즈)

데드스톰파이레츠SD

(안다미로)

STARBALL(코뮤즈)

팝픈뮤직써니파크

(코나미)

드래곤펀치(안다미로)

아이큐브(안다미로)

펌프잇업(안다미로)

토이파크(유니아나)

데드스페이스3

(비서럴게임즈)

나루토질풍전:

마크로스30(아트딩크) 나루티밋스톰3

(사이버커넥트2

드래곤퀘스트7

(아르테피아자)

진삼국무쌍

(코에이테크모)

리멤버미(돈노드ENT)

위너스큐브(안다미로)

타워크레인(유니아나)

닌자가이덴시그마2(팀닌자)

더뷰로(2K마린)

툼레이더

(크리스탈다이나믹스)

디스가이아D2

(니폰이치소프트웨어)

원피스해적무쌍2

(코에이)

도돈파치(케이브)

컴퍼니오브히어로즈2

(렐릭ENT)

2013심시티(맥시스)

바이오쇼크

(이레이셔널게임즈)

쉐도우런-리턴즈

(헤어브레인드스킴즈)

매트로:라스트라이트

(4A게임즈)

더라스트오브어스

(너티독)

케이팝댄스페스티벌

(스코넥ENT)

마녀와백기병

(니폰이치소프트웨어)

워게임(유진시스템즈)

엑스블레이즈

(아크시스템웍스)

피크민3(닌텐도)

다크(렐름포지스튜디오)

메탈기어라이징리벤전스

더스트514(CCP게임즈) (코나미)

갓오브워어센션

(산타모니카스튜디오)

콜옵듀티:블랙옵스2

(트레이아크)

크라이시스3(크라이텍)

데드아일랜드립타이드

(테크랜드)

문명5

(파이락시스게임즈)

해머와치

(요훔 스코글런드)

데드스페이스3

(비서럴게임즈)

건즈2(마이에트ENT)

아스타온라인(폴리곤게임즈)

사우스파크-진리의막대

(옵시디언ENT)

더레이븐(키아트게임즈)

최강의군단(에이스톰)

티르온라인(골드쿨게임즈)

야구의신(네오위즈게임즈)

월드오브워플레인

(워게이밍넷)

천룡기(위메이드)

더케이브

(더블파인프로덕션즈)

열혈강호2

(KRG소프트)

스틸파이터

(엘타임게임즈)

뇌천기(샨다게임즈)

2013이사만루

(공게임즈)

활(4시33분)

진격1942(구미코리아)

데빌메이커:도쿄

(엔크루)

모두의마블(엔투플레이)

애니팡사천성

(선데이토즈)

크리티카(올엠)

우파루마운틴(NHN)

튀어나와요동물의숲

(닌텐도)

이카루스(위메이드)

헬로히어로(핀콘)

다함께퐁퐁퐁

(SEED9)

하스스톤(블리자드)

던전앤드래곤(터바인)

루이지맨션2

쿠키런(DEVSISTERS)

(넥스트레벨게임즈)

에브리타운(위메이드) 오늘도야구한판(게임빌)

소드걸즈(제오닉스)

클래쉬오브클랜(슈퍼셀)

마구마구2013

(블루페퍼)

아틀란스토리

(위메이드)

다함께차차차(턴온게임즈)

캔디크러시사가(킹)

윈드런너(위메이드)

17.

((

(

14

18.

19.

총 론20.

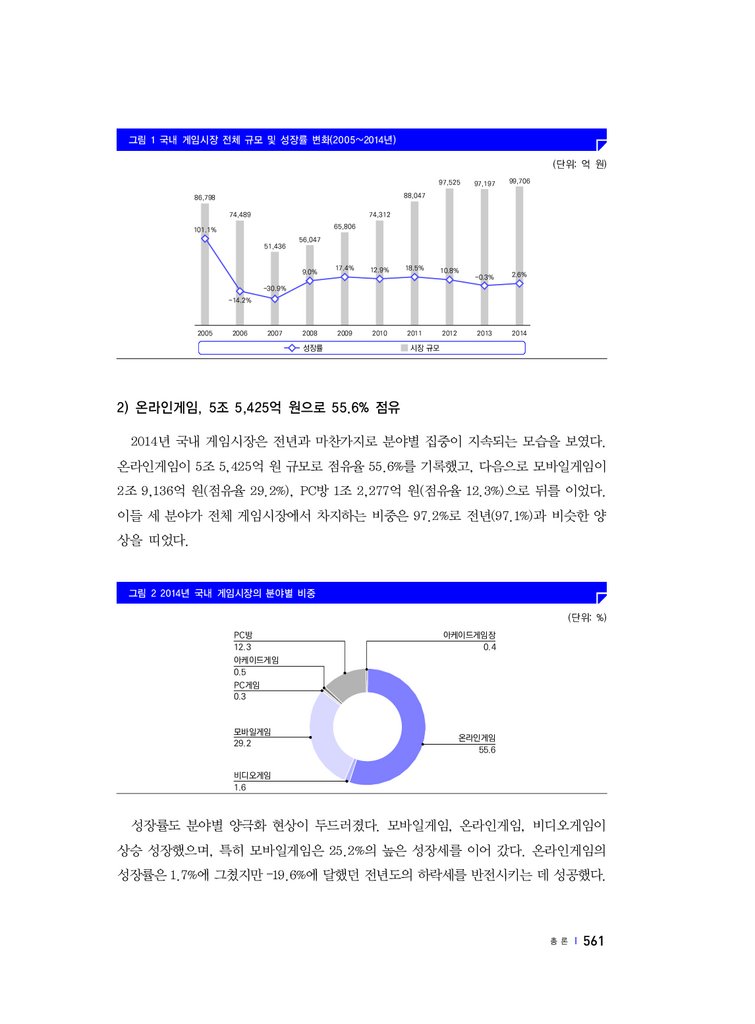

총론2014년 국내 게임시장은 전년도의 하락세(–0.3%)를 극복하고 2.6%의 성장률을 보이며

반등에 성공했다. 특히 전년도에 –19.6%라는 충격적인 역성장을 감내해야 했던 온라인게

임이 1.7%의 성장률을 보이며 성장 기조로 돌아선 점이 고무적이다. 모바일게임 시장은

전년도 성장률(190.6%)에 견줄 수는 없지만 25.2%의 높은 성장세를 이어 가며 국내 게임

시장에서의 비중을 전년도의 23.9%에서 2014년에는 29.2%까지 확대했다.

모바일게임이 시장에서 차지하는 비중이 커진 만큼 다른 분야는 비중은 더 축소되는

양상을 보였다. 가장 큰 폭으로 시장 점유율이 감소한 분야는 PC방으로 전년보다 4.8%p

가 감소하여 2014년에는 12.3%에 그쳤다. 모바일게임이 빠른 속도로 성장하는 가운데

국내 게임시장은 온라인게임과 모바일게임으로 시장이 집중되는 경향이 더욱 심화되었

다. 2013년 80%에 그쳤던 온라인게임과 모바일게임의 시장 점유율이 2014년 84.8%까지

확대되면서 나머지 5개 분야의 점유율은 15.2%에 머물렀다.

2014년에 수출은 2.9%의 성장률에 그쳤던 전년도의 약세를 극복하고 9.5%가 증가하

여 30억 달러에 근접하였다. 반면, 수입은 전년보다 3.9% 감소하여 1억 6,600만 달러에

그쳤다. 온라인게임과 모바일게임 모두 성장 속도가 둔화되고 있어 새로운 성장동력을

발굴하지 않는 한 국내 게임산업은 과거와 같은 큰 폭의 성장을 다시 기대하기는 어려울

것으로 보인다. 향후 3년간 한국 게임산업은 5% 안팎의 성장률을 이어 갈 것으로 예측

된다. 다음은 2014년 국내 게임산업의 주요 현황과 이슈들이다.

1. 2014년 게임산업 동향

1) 2014년 국내 게임시장 2.6% 성장, 9조 9,706억 원

2014년 국내 게임시장의 규모는 9조 7,197억 원이었던 2013년에 비해 2.6% 성장한

9조 9,706억 원으로 추산되었다. 2007년 이후 처음으로 하락 성장한 2013년의 충격을

딛고, 1년 만에 반등에 성공했다는 점에서 의미 있는 결과라 할 수 있다.

560 | 2015 대한민국 게임백서 [하]

21.

그림 1 국내 게임시장 전체 규모 및 성장률 변화(2005~2014년)(단위: 억 원)

97,525

97,197

99,706

-0.3%

2.6%

2013

2014

88,047

86,798

74,489

74,312

65,806

101.1%

51,436

56,047

9.0%

17.4%

12.9%

18.5%

10.8%

2009

2010

2011

2012

-30.9%

-14.2%

2005

2006

2007

2008

성장률

시장 규모

2) 온라인게임, 5조 5,425억 원으로 55.6% 점유

2014년 국내 게임시장은 전년과 마찬가지로 분야별 집중이 지속되는 모습을 보였다.

온라인게임이 5조 5,425억 원 규모로 점유율 55.6%를 기록했고, 다음으로 모바일게임이

2조 9,136억 원(점유율 29.2%), PC방 1조 2,277억 원(점유율 12.3%)으로 뒤를 이었다.

이들 세 분야가 전체 게임시장에서 차지하는 비중은 97.2%로 전년(97.1%)과 비슷한 양

상을 띠었다.

그림 2 2014년 국내 게임시장의 분야별 비중

(단위: %)

PC방

12.3

아케이드게임장

0.4

아케이드게임

0.5

PC게임

0.3

모바일게임

29.2

온라인게임

55.6

비디오게임

1.6

성장률도 분야별 양극화 현상이 두드러졌다. 모바일게임, 온라인게임, 비디오게임이

상승 성장했으며, 특히 모바일게임은 25.2%의 높은 성장세를 이어 갔다. 온라인게임의

성장률은 1.7%에 그쳤지만 –19.6%에 달했던 전년도의 하락세를 반전시키는 데 성공했다.

총론 |

561

22.

가장 큰 성장률을 기록한 플랫폼은 비디오게임으로 전년 대비 70.7% 성장하였다. 이 세분야를 제외한 나머지 분야는 큰 폭의 하락 성장을 기록했다. 아케이드게임은 -35.9%,

PC게임은 -11.3%의 하락세를 기록했고, 유통 분야에서도 20% 이상의 하락 성장률을 보

였다.(PC방 –26.1%, 아케이드게임장 –36.6%)

2013년과 2014년의 분야별 점유율을 비교해 보면 온라인게임과 모바일게임, 비디오게

임을 제외한 시장들의 급격한 점유율 축소를 목격할 수 있다. 특히 모바일게임이 시장

비중을 확대한 만큼 여타 분야의 비중이 축소되었다. 전년에 시장의 23.9%를 점유했던

모바일게임이 2014년에는 비중을 5.3% 확대해 전체 시장의 3분의 1(29.2%) 가까이 차지

하는 수준이 되었다. 모바일게임과 2014년 70.7%의 성장률에 힘입어 시장 비중을 1.6%

로 확대한 비디오게임을 제외하면 모든 분야의 점유율이 축소되었다. 온라인게임의 경우

점유율이 55.6%로 줄었고(-0.5%), 아케이드게임장은 0.4%(-0.3%)로, 아케이드게임은

0.5%(-0.3%)로, PC게임은 0.3%(-0.1%)로 점유율이 축소되었다. 특히 시장이 큰 폭으

로 축소된 분야는 PC방으로 전년의 17.1%에서 2014년에는 12.3%로 점유율이 감소했다.

3) 2015년, 10조 원 시장 진입 전망

2015년 국내 게임시장은 2014년보다 6.1% 성장하여 10조 5,788억 원의 시장 규모를

기록할 것으로 전망된다. 온라인게임이 전년보다 상승 폭을 일정 정도 확대하고 모바일

게임이 여전히 큰 폭의 성장세를 이어 감으로써 전체 시장의 성장을 견인할 것으로 보인

다. 이어 2016년과 2017년에는 온라인게임이 소폭의 성장세를 유지하고, 모바일게임의

성장세가 둔화되는 가운데 평균 4.3%의 성장률을 이어 가며 11조 원대 규모의 시장을 형

성할 것으로 예측된다.

2015년 온라인게임 시장은 2014년 대비 2.6% 성장한 5조 6,847억 원의 매출을 창출하

며 가장 비중이 큰 플랫폼으로서의 입지를 고수할 전망이다. 온라인게임은 2015년 하반

기부터 2017년 사이에 대작들이 출시되면서 상승 성장을 이어 갈 것으로 보이나, 그 성장

폭이 시장을 반전시킬 만큼 크지는 않을 전망이다. 2016년, 2017년 모두 2% 안팎의 저조

한 성장률로 인해 6조 원대 진입은 어려울 것으로 보인다.

모바일게임 시장은 지속적으로 대작 게임이 출시되고, 아직은 장르적으로도 발전 중인

상태여서 여전히 높은 성장을 이어 갈 것으로 보인다. 2015년에는 전년보다 23.3% 성장

한 3조 5,916억 원의 시장을 형성할 것으로 예측되나, 2016년부터는 성장률이 10%대로

내려앉으며 성장 속도가 많이 둔화될 것으로 보인다.

562 | 2015 대한민국 게임백서 [하]

23.

표 1 국내 게임시장의 규모와 전망(2013~2017년)(단위: 억 원)

2013

2014

2015(E)

2016(E)

2017(E)

매출액

성장률

매출액

성장률

매출액

성장률

매출액

성장률

매출액

성장률

온라인게임

54,523

-19.6% 55,425

1.7%

56,847

2.6%

58,141

2.3%

59,261

1.9%

모바일게임

23,277

190.0% 29,136

25.2%

35,916

23.3%

39,708

10.6%

44,028

10.8%

비디오게임

936

-41.8%

70.7%

1,758

10.0%

1,706

-3.0%

1,630

-4.5%

PC게임

380

-44.1%

337

-11.3%

394

16.9%

530

34.5%

470 -11.3%

아케이드게임

825

4.3%

528

-35.9%

450

-14.8%

439

-2.4%

400

-6.6%

16,618

-7.3%

12,277

-26.1%

10,029

-18.3%

9,429

-6.0%

8,922

-5.4%

639

-3.9%

405

-36.6%

394

-2.7%

384

-2.5%

370

-1.0%

-0.3% 99,706

2.6%

105,788

6.1%

110,337

4.3% 115,081

4.3%

PC방

아케이드게임장

합계

97,198

1,598

2015년의 비디오게임 시장은 2014년에 출시된 차세대 게임기의 영향으로 시장 규모가

소폭 확대되겠지만, 2016년 이후에는 다시 하락 성장으로 돌아설 것으로 예측된다. 비디

오게임은 이미 신형 콘솔 기기들이 출시되어, 관련 효과가 사라진 상태이고, 플랫폼의

독점적 매력도 점차 줄고 있어, 시장 반전이 쉽지 않을 전망이다.

PC게임 시장은 <스타크래프트 2>의 마지막 확장팩 ‘공허의 유산’이 2015년 11월 말 출

시될 예정이어서 시장에 긍정적인 영향을 미칠 것으로 보인다. 최종본 발매 영향으로

2016년까지는 높은 성장세를 이어 가다가 2017년부터 대작 패키지의 부재와 ‘스팀

(Steam)’의 정체로 인해 하락 추세로 돌아설 것으로 예측된다.

아케이드게임 시장은 반전의 계기를 찾지 못한 채 2017년까지 지속적인 하락세를 이어

가 2017년에는 400억 원 시장으로 축소될 것으로 예측된다. 아케이드게임 시장은 내수

시장이 침체되어 있고 별다른 큰 이슈가 없는 상황이다. 2015년 상반기에 <철권 7>이 출

시되었음에도 시장 변화는 미미했다. 이는 기존의 대작들이 이따금 등장하는 것만으로는

반전될 수 없을 정도로 아케이드게임 시장이 침체되어 있음을 보여 준다.

PC방과 아케이드게임장을 포함하는 게임 유통업은 특별한 성장 계기가 없는 가운데

지속적인 하락세를 유지할 것으로 보인다.

4) 2014년 수출 9.5% 증가로 30억 달러 근접

2014년 국내 게임산업 수출액은 전년 대비 9.5% 증가한 29억 7,383만 달러(한화 3조

1,321억 원, 한국은행 2014년 연평균 매매기준율 1053.21원 적용)로 집계되었다. 수입은

전년 대비 3.87% 감소한 1억 6,556만 달러(한화 1,744억 원)를 기록했다.

총론 |

563

24.

표 2 국내 게임산업의 수출 현황과 전망(2009~2015년)(단위: 천 달러)

수출액

증감률(%)

2009년

2010년

2011년

2012년

2013년

2014년

2015(E)

1,240,856

1,606,102

2,378,078

2,638,916

2,715,400

2,973,834

3,179,248

13.4

29.4

48.1

11.0

2.9

9.5

6.9

플랫폼별로는 온라인게임의 수출 규모가 18억 5,740만 달러로 가장 높은 비중을 차지

했다. 그 다음으로 모바일게임이 10억 9,920만 달러를 수출한 것으로 나타났다. 2013년

(24억 4,589만 달러)에 비해 온라인게임의 수출 규모는 5억 8,849만 달러 감소한 반면,

모바일게임의 수출액은 2013년(2억 2,262만 달러) 대비 8억 7,658만 달러 늘어났다.

2014년 플랫폼별 수입 규모는 온라인게임이 5,262만 달러로 2013년에 비해 486만 달

러 증가했다. 모바일게임의 수입 규모 역시 2014년에는 1,982만 달러로, 2013년 대비

1,051만 달러가 증가한 것으로 나타났다.

그림 3 2014년 국내 게임플랫폼별 수출/수입 규모

(단위: 천 달러)

2,973,834

1,857,400

1,099,195

165,558

2014년 전체

52,623 1,672 83,353

온라인게임

비디오게임

19,824

모바일게임

수출액

271 5,649 15,296 4,109

PC게임

아케이드게임

수입액

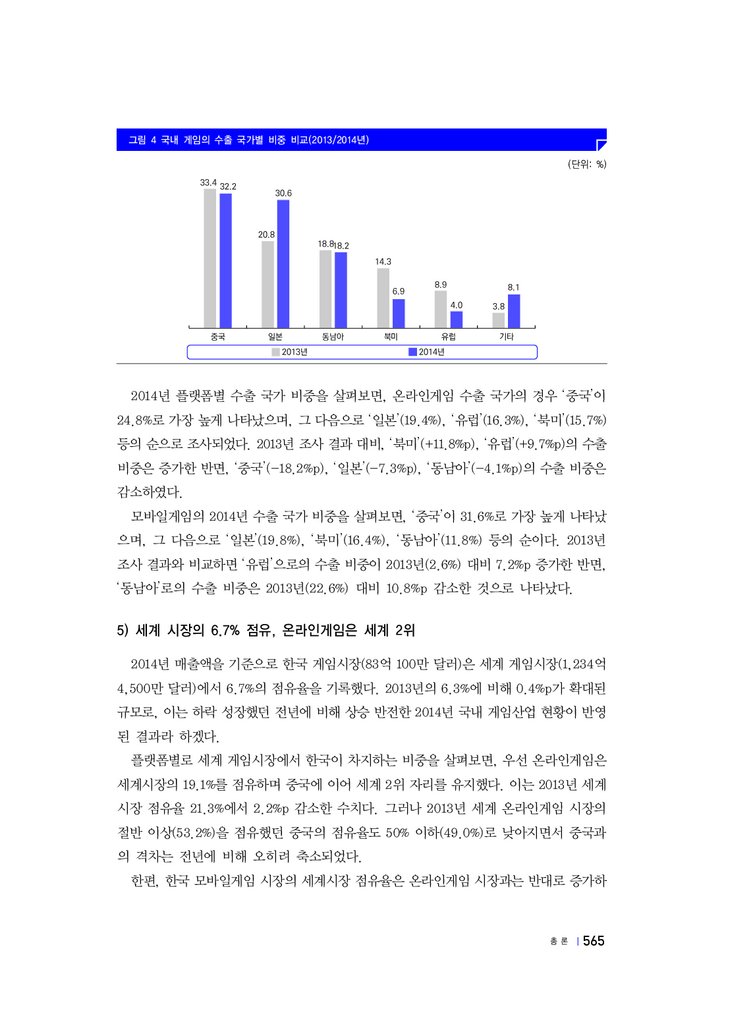

국내 게임의 주요 수출국은 ‘중국’(32.2%)과 ‘일본’(30.6%)으로 전체 게임 수출액에서

각각 30% 정도의 비중을 차지한 것으로 나타났다. 다음으로는 ‘동남아’(18.2%), ‘북

미’(6.9%), ‘유럽’(4.0%) 등의 순이다.

국내 게임의 수출 국가별 비중을 2013년 결과와 비교하면, ‘일본’의 경우 2013년

(20.8%)에 비해 9.8%p 상승한 반면, ‘북미’는 2013년(14.3%)보다 7.4%p, ‘유럽’은 2013

년(8.9%) 대비 4.9%p 하락한 것으로 나타났다.

564 | 2015 대한민국 게임백서 [하]

25.

그림 4 국내 게임의 수출 국가별 비중 비교(2013/2014년)(단위: %)

33.4

32.2

30.6

20.8

18.818.2

14.3

6.9

8.9

8.1

4.0

중국

일본

동남아

북미

2013년

유럽

3.8

기타

2014년

2014년 플랫폼별 수출 국가 비중을 살펴보면, 온라인게임 수출 국가의 경우 ‘중국’이

24.8%로 가장 높게 나타났으며, 그 다음으로 ‘일본’(19.4%), ‘유럽’(16.3%), ‘북미’(15.7%)

등의 순으로 조사되었다. 2013년 조사 결과 대비, ‘북미’(+11.8%p), ‘유럽’(+9.7%p)의 수출

비중은 증가한 반면, ‘중국’(-18.2%p), ‘일본’(-7.3%p), ‘동남아’(-4.1%p)의 수출 비중은

감소하였다.

모바일게임의 2014년 수출 국가 비중을 살펴보면, ‘중국’이 31.6%로 가장 높게 나타났

으며, 그 다음으로 ‘일본’(19.8%), ‘북미’(16.4%), ‘동남아’(11.8%) 등의 순이다. 2013년

조사 결과와 비교하면 ‘유럽’으로의 수출 비중이 2013년(2.6%) 대비 7.2%p 증가한 반면,

‘동남아’로의 수출 비중은 2013년(22.6%) 대비 10.8%p 감소한 것으로 나타났다.

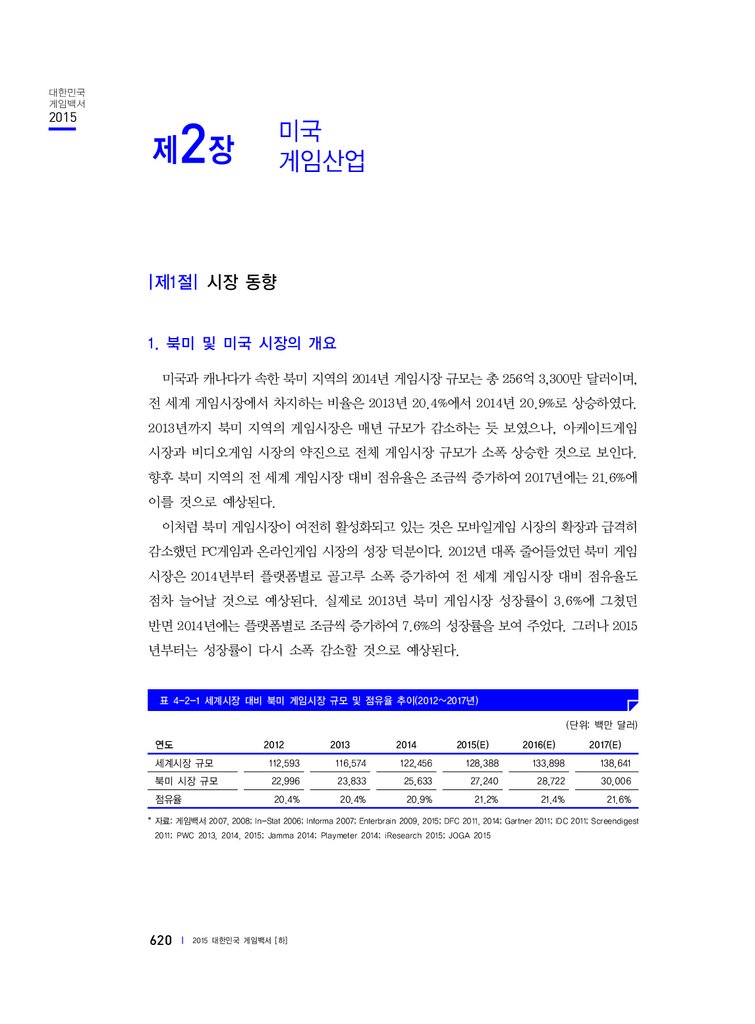

5) 세계 시장의 6.7% 점유, 온라인게임은 세계 2위

2014년 매출액을 기준으로 한국 게임시장(83억 100만 달러)은 세계 게임시장(1,234억

4,500만 달러)에서 6.7%의 점유율을 기록했다. 2013년의 6.3%에 비해 0.4%p가 확대된

규모로, 이는 하락 성장했던 전년에 비해 상승 반전한 2014년 국내 게임산업 현황이 반영

된 결과라 하겠다.

플랫폼별로 세계 게임시장에서 한국이 차지하는 비중을 살펴보면, 우선 온라인게임은

세계시장의 19.1%를 점유하며 중국에 이어 세계 2위 자리를 유지했다. 이는 2013년 세계

시장 점유율 21.3%에서 2.2%p 감소한 수치다. 그러나 2013년 세계 온라인게임 시장의

절반 이상(53.2%)을 점유했던 중국의 점유율도 50% 이하(49.0%)로 낮아지면서 중국과

의 격차는 전년에 비해 오히려 축소되었다.

한편, 한국 모바일게임 시장의 세계시장 점유율은 온라인게임 시장과는 반대로 증가하

총론 |

565

26.

는 모습을 보였다. 전년의 점유율 11.6%보다 2.7%p 증가한 14.3%를 기록하며 2013년과마찬가지로 일본에 이어 세계 2위의 자리를 고수했다. 그러나 2013년에 전년도 세계시장

점유율 5.1%의 2배가 넘는 시장 점유율을 확보했던 것에 비추어 보면 성장 폭이 많이

꺾였다고 볼 수 있다.

그 외 다른 게임 플랫폼의 세계시장에서의 비중은 2013년과 마찬가지로 2014년에도

매우 낮은 수준을 보였다. 유일하게 PC게임이 세계시장 점유율 0.6%로 비디오게임

(0.3%)과 아케이드게임(0.3%)에 비해 강세를 보였다.

표 3 2014년 국내 게임시장의 세계시장에서의 비중(매출액 기준)

(단위: 백만 달러)

구분

온라인게임

모바일게임

비디오게임

세계게임시장

27,587

19,343

45,177

PC게임

5,438

아케이드게임

25,899

전체

123,445

국내게임시장

5,262

2,766

152

32

89

8,301

점유율(%)

19.1

14.3

0.3

0.6

0.3

6.7

그림 5 국내 게임시장의 세계 시장에서의 비중 변화(2013/2014년, 매출액 기준)

(단위: %)

25

20

21.3

19.1

14.3

15

11.6

10

5

0.2 0.3

0.5 0.6

0.5 0.3

비디오게임

PC게임

아케이드게임

0

온라인게임

모바일게임

2013년

2014년

6) 제작/배급업체 834개, PC방 13,146개, 아케이드게임장 460개, 총 종사자 수 87,281명

2014년 활동 중인 게임 제작 및 배급업체는 834개, 게임 유통 및 소비업체(PC방 및

아케이드게임장)는 PC방 1만 3,146개, 아케이드게임장 460개로 추산되었고, 2014년 게

임산업 전체 종사자 수는 총 8만 7,281명으로 나타났다. 게임 제작 및 배급업체 종사자

수는 3만 9,221명으로 전체 종사자 수의 44.9%, 게임 유통 및 소비업체 종사자 수는 4만

8,060명으로 55.1%의 비중을 차지하였다.

2014년 게임 제작 및 배급업체 종사자 수는 전년 대비 3.3% 감소하였는데 구체적으로

살펴보면 모바일게임(10.5%)과 PC게임(62.0%) 업체의 종사자 수는 증가한 반면, 온라인

566 | 2015 대한민국 게임백서 [하]

27.

게임(-7.7%), 비디오게임(-6.7%), 아케이드게임(-3.8%) 분야는 감소하였다. 게임 유통및 소비업체 종사자 수는 전년 대비 6.4% 감소하였는데, 구체적으로 PC방은 6.6% 감소

한 반면, 아케이드게임장은 6.9% 증가한 것으로 나타났다.

표 4 게임산업 종사자 수(2012~2014년)

(단위: 명)

구분

2012년

게임 제작 및 배급

52,466

게임 유통 및 소비

합계

2013년

2014년

2013~2014

전년 대비

증감률(%)

2012~2014

연평균

증감률(%)

구성비(%)

-3.3

-13.5

44.9

40,541

39,221

42,585

51,352

48,060

-6.4

6.2

55.1

95,051

91,893

87,281

-5.0

-4.2

100.0

게임 제작 및 배급업체 종사자 수는 2013년에 이어 2014년까지 2년 연속 감소하였으

며, 반전할 만한 여건이 형성되지 않아 향후에도 지속적으로 감소할 것으로 예상된다.

2014년 게임 제작 및 배급업체의 업체당 평균 종사자 수는 50.5명으로 2013년의 50.0명

에 비해 0.5명 증가하였다. 이는 개발, 디자인, 마케팅 등 인력에 대한 수요 증가 때문으

로 보인다.

직종별 구성비를 살펴보면 게임 PD, 게임 개발 및 기획, 서버 및 클라이언트 개발, 게

임 사운드, 동영상, TA(Technical Artist), QA(Quality Assurance), 엔진 개발 등을 담

당하는 ‘개발 인력’ 비중이 가장 높아 전체의 45.5%를 차지했다. 다음으로 콘셉트 아트,

UI(User Interface), 캐릭터 콘셉트, 웹 및 그래픽 디자인, 애니메이션 등을 주 업무로

하는 ‘디자인 인력’이 27.3%, 그리고 마케팅, 홍보, UX(User Experience), 웹서비스 등

을 담당하는 ‘마케팅/판매’ 인력이 14.0%, 또한 서비스 오퍼레이터, GM(게임 마스터),

고객 응대 등을 담당하는 ‘서비스 인력’이 7.7%, 이외에 전산 및 OA, 네트워크와 보안

등을 담당하는 ‘시스템 인력’이 5.5%로 나타났다.

게임 제작 및 배급 분야 종사자의 성별 구성은 남성이 78.9%, 여성이 21.1%로 남성

종사자의 수가 여성 종사자에 비해 약 3.7배 많았다.

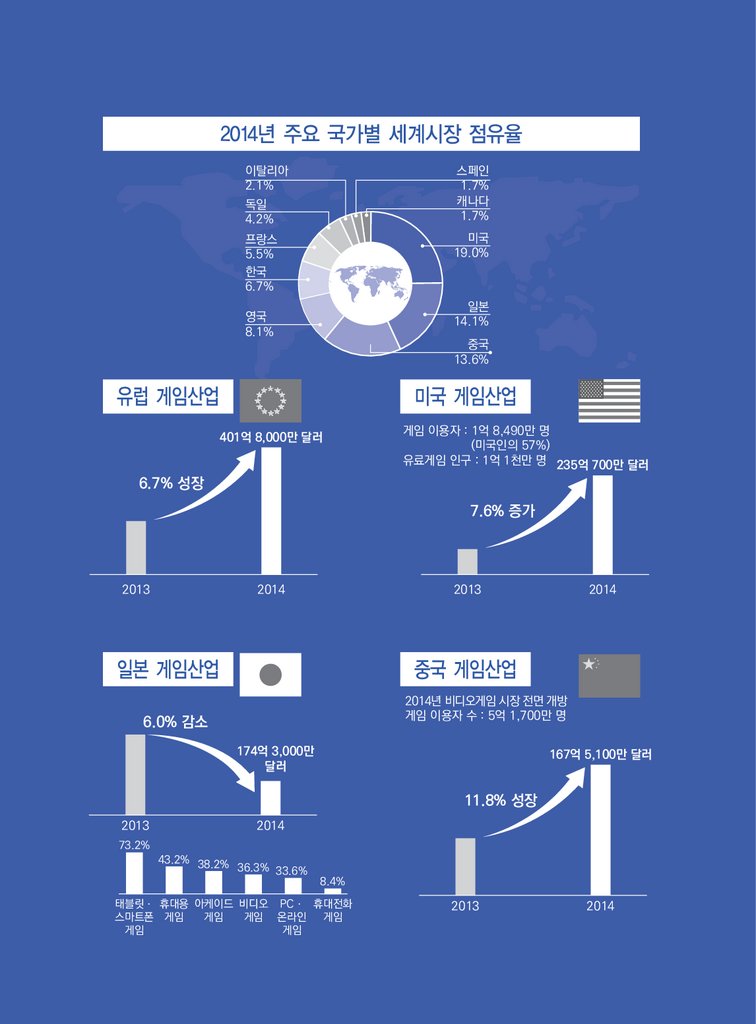

7) 세계 게임시장, 전년 대비 5.9% 성장하며 1,200억 달러 돌파

2014년 세계 게임시장 규모는 전년 대비 5.9% 증가한 1,234억 4,500만 달러로 집계됐

다. 2013년과 비교했을 때 가장 큰 변화를 보인 플랫폼은 비디오게임 시장이다. 2013년

전년 대비 –2.4% 성장했던 비디오게임 시장은 2014년에 4.5% 성장하여 451만 7,700만

달러를 기록했다. 이러한 성장은 2013년 말부터 출시된 플레이스테이션 4(PlayStation

총론 |

567

28.

4) Xbox One 등 8세대 비디오게임 기기들이 폭발적인 인기를 얻은 데다, 플레이스테이션 3(PlayStation 3), Xbox 360, 닌텐도(Nintendo, 3DS) 등 기존 기기들의 소프트웨어

가 꾸준히 판매되었기에 가능한 일이었다. 한편, 이용자들의 구매 패턴이 온라인화되면

서 소매유통시장이 약화되었음에도 불구하고, 8세대 비디오게임 기기의 인기가 소프트

웨어 판매 활성화로 이어지면서 2017년까지 비디오게임 시장은 성장세를 보일 전망이다.

2014년 아케이드게임 시장은 2013년과 달리 전년 대비 0.8% 성장한 258억 9,900만

달러 규모를 기록했다. 이는 복합게임센터의 활성화, 체감형 게임기 확산, <철권 7>을

비롯한 네트워크게임의 e스포츠 성장 가능성 증가, 중국 아케이드게임사들의 매출액 상

승 등에서 원인을 찾을 수 있다. 그러나 이러한 성장은 일시적인 것으로, 2015년부터 다

시 아케이드게임 시장은 현상 유지에 그칠 전망이다. 모바일게임의 지속적인 성장세, 8

세대 비디오게임 기기를 앞세운 비디오게임의 인기 회복, 놀이공간으로서 아케이드게임

센터의 주도권 상실 등으로 인해 아케이드게임이 과거의 화려했던 지위를 회복하기는 쉽

지 않을 것으로 보인다.

온라인게임 시장은 전년 대비 9.4% 증가한 275억 8,700만 달러 규모로, 모바일게임에

이어 두 번째로 높은 성장률을 나타냈다. 소셜네트워크게임(Social Network Game), 캐

주얼게임(casual game) 활성화가 온라인게임 이용자층 확대와 시장 성장에 크게 기여했

다. 브로드밴드(broadband) 보급, 온라인 구매 패턴 증가, 부분유료화의 성공적인 확산

또한 온라인게임 시장 성장의 주 동력이 되었다. 그러나 전체 온라인게임 시장의 80%를

차지하고 있는 아시아 시장이 안정화에 접어듦에 따라 2015년을 기점으로 온라인게임 시

장의 성장세는 조금씩 둔화될 전망이다.

모바일게임 시장은 2014년 전년 대비 12.4% 성장한 193억 4,300만 달러 규모를 기록,

그 어떤 플랫폼보다도 높은 성장률을 보였다. 고성능 스마트폰과 태블릿 PC의 잇따른 출

시, 4G 등 네트워크의 진화, 앱스토어와 같은 이용자 친화적 유통 플랫폼의 보편화가 모

바일게임 시장 성장의 토대가 되었다. 초기 퍼즐이나 보드게임 중심에서 벗어나 화려한

그래픽의 RPG(Role Playing Game)나 시뮬레이션게임(Simulation Game)이 부상함에

따라 모바일게임 시장의 성장세는 당분간 계속될 전망이다.

2012년 –22.8%, 2013년 –0.2%의 마이너스 성장을 보인 세계 PC게임 시장은 2014년

54억 3,800만 달러 규모로 전년 대비 4.2% 성장하였다. 이는 브로드밴드 인프라가 미비

하고 소매유통이 익숙한 북미와 유럽 시장에서 PC온라인게임의 패키지 판매가 여전히

이루어지고 있는 데다, 신흥시장에서의 수요가 지속되고 있기 때문으로 분석된다. 또, 몰

입도를 높이기 위해 조이스틱을 넘어 오큘러스 리프트(Oculus Rift), 버추얼라이저

(Virtualizer) 등 주변기기가 발전하고 있는 것 역시 PC게임 성장의 주된 요인이다. 그럼

에도 고품질의 게임이나 네트워크 플레이를 지원하는 온라인게임으로의 이탈 현상, 불법

568 | 2015 대한민국 게임백서 [하]

29.

복제 만연 등 PC게임 시장의 성장을 저해하는 요인들이 병존하고 있어 2015년부터 성장세가 다시 둔화될 전망이다.

2014년 세계 게임시장에서 가장 높은 비중을 차지한 플랫폼은 비디오게임이다. 전체

게임시장 규모 1,234억 4,500만 달러 중 비디오게임의 시장 규모는 451만 7,700만 달러

로, 전체 시장의 3분의 1이 넘는 36.6%의 점유율을 기록했다. 플랫폼별 세계시장 점유율

에서 눈에 띄는 점은, 2014년을 기점으로 온라인게임이 아케이드게임을 제치고 두 번째

로 높은 비중을 점하게 되었다는 사실이다. 온라인게임은 전체 게임시장의 22.3%를, 아

케이드게임은 21.0%를 차지했다. 또, 모바일게임은 큰 성장세에도 불구하고 15.7%의 점

유율을 보였다. 가장 낮은 점유율을 기록한 것은 PC게임으로 4.4%에 그쳤다. 2017년에

도 비디오게임의 점유율이 가장 높을 것으로 예상되지만, 2014년에 비해서는 약간 감소

(36.6% → 35.8%)할 것으로 보인다. 2014년에 자리를 맞바꾼 온라인게임과 아케이드게

임 간 격차는 2017년에 더 커질 전망이다. 모바일게임은 꾸준히 성장해 2014년 15.7%에

서 2017년 17.5%까지 그 비중이 확대될 것으로 예상된다. PC게임의 2017년 점유율은

4.1%로, 2014년 점유율(4.4%)과 큰 차이를 보이지 않을 듯하다.

그림 6 플랫폼별 세계 게임시장 점유율(2014/2017년)

(단위: %)

아케이드게임

모바일게임

21.0

15.7

온라인게임

22.3

2014년

18.4

17.5

PC게임

4.4

아케이드게임

모바일게임

온라인게임

2017년

PC게임

4.1

24.2

비디오게임

36.6

비디오게임

35.8

* 자료: PWC 2015; Enterbrain 2015; JOGA 2015; iResearch 2015; Playmeter 2015; DFC 2014; Jamma 2015

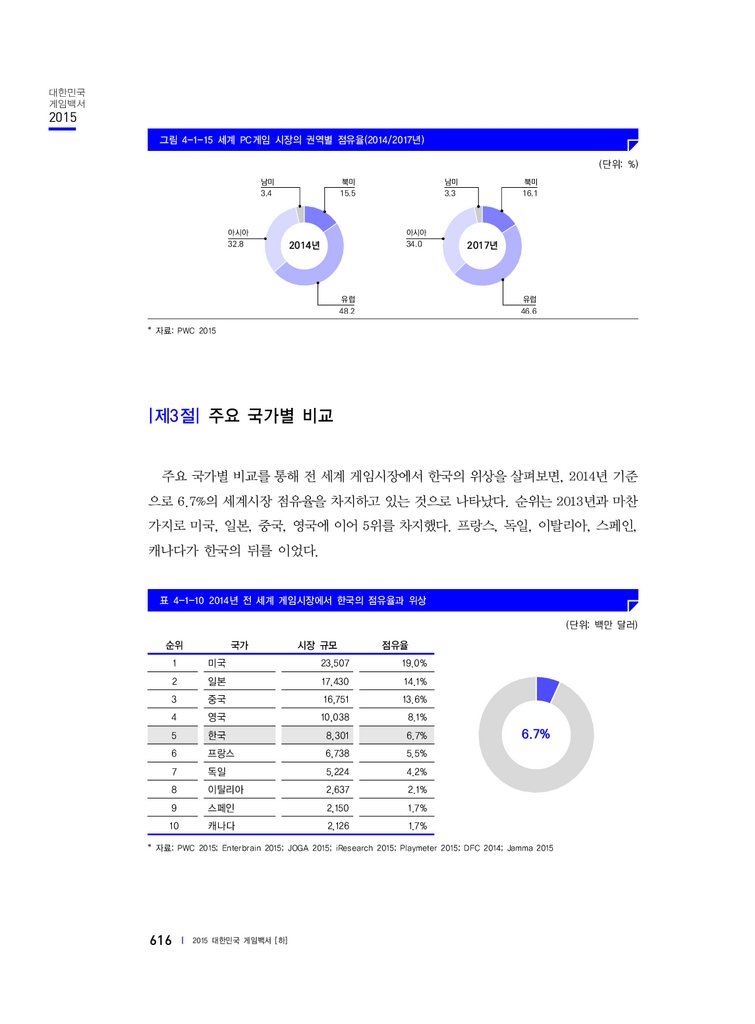

세계 게임시장의 권역별 점유율은 아시아, 북미/남미가 증가하고, 유럽은 감소할 것으

로 보인다. 2014년 아시아 시장의 점유율은 44.9%로 나타났는데, 온라인게임에서 강세

를 보이는 중국, 모바일게임에서 강세를 보이는 일본, 온라인게임 강국이면서 모바일게

임 산업이 급격히 성장한 한국의 시장 확대에 힘입어 2017년에는 아시아 시장의 점유율

이 전체 시장의 45.3%에 도달할 전망이다. 비디오게임 시장의 성장세에 힘입어 북미와

남미 또한 2017년에 각각 21.3%, 1.9%까지 점유율을 높일 듯하다. 반면, 유럽 시장의

경우 비디오게임 시장의 성장세에도 불구하고, 아케이드/PC게임 시장 축소 등의 영향으

로 점차 점유율이 낮아질 것으로 예상된다.

총론 |

569

30.

그림 7 권역별 세계 게임시장 점유율(2014/2017년)(단위: %)

남미

북미

남미

북미

1.8

20.8

1.9

21.3

2014년

아시아

45.3

아시아

44.9

2017년

유럽

32.5

유럽

31.4

* 자료: PWC 2015; Enterbrain 2015; JOGA 2015; iResearch 2015; Playmeter 2015; DFC 2014; Jamma 2015

8) 플랫폼별 이용 목적 상이, 모바일게임 가장 선호

한국콘텐츠진흥원이 만 10~59세의 게임 이용 경험자 1,500명을 대상으로 온라인 조사

및 개별 면접조사를 병행 실시한 결과에 따르면, 최근 가장 많이 이용하고 있는 게임 분야는

‘모바일게임’(86.2%)이었고, 다음으로 ‘온라인게임’(60.3%), ‘PC용 패키지게임’(20.9%),

‘휴대용 콘솔게임’(9.9%), ‘비디오콘솔게임’(9.5%), ‘아케이드게임’(8.1%)등의 순이었다

(중복 응답). 게임 분야별 이용 비율은 ‘모바일게임’(59.1%), ‘온라인게임’(30.0%), ‘PC용

패키지게임’(6.1%), ‘휴대용 콘솔게임’(1.8%), ‘비디오콘솔게임’(1.7%), ‘아케이드게

임’(1.3%) 순으로 나타났다(합계 100%).

그림 8 게임 이용 분야(중복 응답)

(단위: %, n=1,500)

86.2

60.3

20.9

9.9

모바일게임

온라인게임

PC용 패키지게임 휴대용 콘솔게임

9.5

8.1

비디오콘솔게임

아케이드게임

게임 이용자들의 게임 이용은 플랫폼별로 상이한 특성을 보였다. 우선 이용 목적을 살펴

보면(중복 응답), 온라인게임의 경우 ‘스트레스 해소’가 75.4%로 가장 많았고, 다음으로

‘단순 재미 때문에’(64.7%)였다. 모바일게임의 경우에는 ‘시간을 때우기 위해서’(61.6%)

570 | 2015 대한민국 게임백서 [하]

31.

이용하는 비율이 가장 높았고, 다음으로 ‘어디서든 편리하게 즐길 수 있어서’(52.0%)를이유로 들었다. 반면, ‘스트레스 해소를 위해’(39.1%)라는 답변은 상대적으로 낮았다. 패

키지게임의 경우 온라인게임의 연장선에 있는 만큼 온라인게임과 유사한 이용 목적을 보

였다. ‘스트레스 해소’가 77.0%로 가장 많았고, 다음으로 ‘단순 재미 때문에’(68.1%) 즐긴

다는 응답이 많았다. 비디오콘솔게임 역시 ‘스트레스 해소를 위해’(64.3%)와 ‘단순 재미

때문에’(52.4%)를 이용 목적으로 가장 많이 들었다. 휴대용 콘솔게임은 이동성이라는 특

성이 이용 목적과 가장 긴밀한 연결성을 보여 ‘어디서든 편리하게 즐길 수 있어서’(44.6%)

라는 응답 비율이 가장 높았다. 아케이드게임은 ‘단순 재미 때문에’(50.4%)가 가장 높은

응답 비중을 보여 여타 플랫폼의 이용 목적과 차별성을 보였다.

플랫폼별 1일 평균 게임 이용 시간을 보면, 온라인게임이 주중 95분, 주말 144분으로

가장 길었다. 다음으로 1일 평균 이용 시간이 긴 플랫폼은 모바일게임으로 주중 87분,

주말 94분으로 나타났다. 여타 플랫폼들은 주중에 평균 최고 50분, 주말에는 최고 74분

이용되는 것으로 조사되었다(패키지게임 주중 50분/주말 74분, 비디오콘솔게임 주중

37분/주말 72분, 휴대용 콘솔게임 주중 39분/주말 58분, 아케이드게임 주중 30분/주말

44분).

하나의 게임을 즐기는 기간은 온라인게임이 평균 10.4개월로 가장 길었고, 그 다음으

로는 비디오콘솔게임(7.9개월), 휴대용 콘솔게임(7.1개월), 패키지게임(7.0개월)이 비슷

한 수준을 나타냈다. 모바일게임의 경우 하나의 게임을 즐기는 기간이 평균 14.7주(약

3~4개월)로 가장 짧았다.

2. 2014~2015년 상반기 게임산업 10대 이슈

한국콘텐츠진흥원에서는 산업계, 정부, 학계 등 게임산업의 주요 관계자들을 대상으로

의견 수렴 및 설문을 통해 2014년과 2015년 상반기 사이 국내 게임산업에 영향을 미친

주요 이슈 10가지를 선정했다.

10가지 이슈를 분류해 보면 모바일게임 관련 내용이 4건으로 가장 많다. 반면 온라인

게임은 3건으로 게임시장의 중심축이 온라인게임에서 모바일게임으로 넘어갔음을 확인

할 수 있다. 그 외 1건은 게임협회, 다른 1건은 e스포츠를 둘러싼 이슈인데, 이 역시 ‘한국

모바일게임협회’의 출범 및 e스포츠가 모바일게임으로 확장된다는 내용을 담고 있으며,

온라인게임과 관련된 이슈마저도 모바일게임으로 시장의 중심축이 이동하면서 온라인게

임 업계에 일고 있는 변화와 활로 모색에 관한 내용이어서 결국 거의 모든 이슈가 모바일

총론 |

571

32.

게임과 관련된 것이라 하겠다. 이슈에서 차지하는 비중만 보아도 짧은 시간 안에 급속히성장한 모바일게임이 한국 게임산업의 현재와 미래를 결정 짓는 중요한 요인으로 인식되

고 있음을 알 수 있다.

반면, 항상 10대 이슈에서 중요한 비중을 차지하던 ‘규제’ 관련 내용이 이번에는 대폭

축소되었다. 2013~2014년 상반기의 2건에 견주어도 반으로 줄어든 셈인데 규제보다는

진흥을 위한 업계와 정부의 노력이 반영된 결과로 보인다.

1) 모바일 플랫폼 경쟁 가속화

2015년에는 국내 스마트폰게임 시장의 붐을 일으킨 ‘카카오 게임하기’의 약세가 두드

러졌다. 카카오톡의 데이터베이스(이하 DB)를 활용해 게임 사용자를 자연스럽게 늘릴 수

있는 ‘카카오 게임하기’는 친구 추가, 점수 경쟁 등의 요소를 통해 다양한 흥행작을 만들

어 왔다. 하지만 시간이 흐르면서 서비스되는 게임 숫자가 늘어나 개별 게임의 집중도가

떨어져 ‘카카오 게임하기’를 통한 흥행작이 점차 줄기 시작했다. 그럼에도 ‘카카오 게임하

기’의 수수료 부담은 여전해 게임사들이 새로운 대안을 찾아 나서게 되었다.

대작들의 경우, 자체 서비스 혹은 다른 플랫폼에서 출시하여 일정 기간 서비스한 뒤

‘카카오 게임하기’로 출시하여 추가적으로 유저 DB를 확보하는 경우도 늘어나, 1순위 플

랫폼의 위상을 잃어버린 상황이다.

‘카카오 게임하기’의 위력이 감소하자 모바일게임사들은 자체 회사 브랜드로 유저들의

DB를 확보하기 시작했다. ‘with 밴드’, ‘with 아프리카TV’ 등 카카오 플랫폼과 유사한

형태의 퍼블리싱 위주 플랫폼들이 게이머들의 선택을 받지 못해 유명무실해진 반면, 인

기 모바일게임을 보유한 게임사들이 자체 플랫폼을 통해 출시하는 사례가 눈에 띄게 늘

어났다. 게임빌, 컴투스의 글로벌 원빌드 플랫폼인 ‘하이브’, 액토즈게임즈에서 사명을

변경한 아이덴티티모바일의 ‘셰프’ 등이 그 대표적인 사례이다.

이와 함께 네이버 스토어 등 신규 플랫폼의 약진도 눈에 띈다. 네이버 스토어는 입점한

게임을 다운받은 유저에게 유료 아이템을 결제할 수 있는 포인트를 지급하는 등 사실상

유료 콘텐츠를 플랫폼 자체에서 지원하고 있다. 여기에 <레이븐>, <엔젤스톤> 등이

‘with 네이버’로 큰 성공을 거두면서 네이버 스토어가 눈에 띄게 성장하고 있다. ‘with

네이버’는 모바일 플랫폼이 아닌 브랜드 마케팅 전략 중 하나로 ‘with 네이버’로 출시되

는 게임은 다른 마켓 출시에 제약이 없다.

572 | 2015 대한민국 게임백서 [하]

33.

2) ‘확률형 아이템’을 둘러싼 규제 논쟁2015년 상반기 게임업계 최고 이슈 중 하나는 바로 ‘확률형 아이템’을 둘러싼 규제였

다. ‘확률형 아이템’이란 게임을 하면서 임무를 완수해서 얻거나 돈을 주고 구입했지만

열어 보기 전까지 내용물을 알지 못하는 상품을 말한다. 게이머들 사이에서는 흔히 ‘뽑기’

또는 ‘랜덤박스’라고 불린다. 게이머들이 원하는 아이템을 얻을 때까지 임무를 반복하여

완수하거나 게임머니를 지불하여 또다시 구입하기 때문에 가장 보편적인 수익모델로 평

가받아 왔다.

게임산업에서 보편적인 유료화 방법 중 하나로 꼽히는 ‘확률형 아이템’이 갑자기 논란

이 된 이유는, 2015년 3월 정우택 의원(새누리당)이 ‘확률형 아이템’을 판매할 때 획득

가능한 아이템의 종류와 구성 비율, 획득 확률 등을 공시하도록 하는 ‘ 게임산업진흥에

관한 법률 개정안’을 대표 발의했기 때문이다.

법안이 발의되자 게임업계는 크게 반발했다. 자율규제를 정착시키려고 자정 노력을 하

고 있는 상황에서 이러한 법안은 어렵게 조성된 게임 진흥 기조를 다시 규제 국면으로

돌리는 계기가 될 것이고, 국내에 진출한 해외 게임업체와 비교했을 때 역차별 문제를

안고 있어 국내 게임산업이 타격을 입게 될 것이라는 하소연이었다. 그러나 ‘확률형 아이

템’의 확률을 공개해야 한다는 강한 여론과 함께 일부 게임업체들이 자사 게임의 아이템

확률을 잇달아 공개한 데 이어, 일본 게임협회의 경우 ‘확률형 아이템’의 구체적인 확률

을 공개한다는 사실이 알려지면서 국내 게임업체들은 동정보다 비난을 받았다.

상황이 악화되자 ‘한국인터넷디지털엔터테인먼트협회’는 강화된 ‘확률형 아이템’ 자율

규제안을 발표하고 6월 중 모든 회원사에 이를 적용시킬 것이라고 밝혔다. 자율규제 방

식은 ‘확률형 아이템’의 정보 제공을 기존 ‘전체이용가’에서 ‘청소년이용가’ 게임물 전체

로 확대하고, 확률형 아이템 정보에 결과물 목록 및 획득 가능한 아이템의 구간별 확률을

수치로 공개하는 형식이다.

‘한국인터넷디지털엔터테인먼트협회’가 발표한 자율규제안은 강제성이 없는 만큼 실효

성 문제가 있고, 성인등급 게임물에는 적용되지 않으며, 회원사에 가입하지 않은 게임사는

규제안을 따르지 않아도 된다는 점에서 한계가 있다는 지적을 받기도 했다. 그럼에도 업계

에서 직접 자율적으로 나선 것은 처음이고, 실제 모바일게임 차트 상위권 게임들이 자율규

제안을 따르고 있는 만큼 어느 정도 실효성을 거두고 있는 것으로 분석되고 있다.

총론 |

573

34.

3) 온라인게임 시장 3년 만에 대작들 잇따라 등장새로운 대작의 부재와 모바일게임으로의 쏠림 현상 등으로 위축됐던 온라인게임 시장

이 다시 활기를 띠고 있다. 국내 온라인게임 시장은 지난 2012년 5월 <디아블로 3>, 6월

<블레이드 앤 소울>, 12월 <피파 온라인 3> 등 초대작이 잇따라 등장해 황금기를 맞았고,

이어 2013년 초 <아키에이지>와 <열혈강호 2>가 각각 1월과 2월에 출시되면서 새로운

중흥기를 맞는 듯했다.

하지만 <아키에이지>와 <열혈강호 2>의 흥행이 기대에 못 미치면서 시장이 급격히 위

축됐으며, 또한 카카오 게임으로 대변되는 모바일게임으로 시장 중심이 이동하면서 암흑

기에 접어들었다. 실제로 2013년 1분기 이후 2015년 상반기까지 2년 6개월 동안 한국

온라인게임 시장을 대표할 만한 대작은 출현하지 않았다. 물론 2014년에 <하스스톤>,

<이카루스>, <검은 사막> 등의 수작들이 선을 보였지만 흥행은 이전의 대작 수준에 미치

지 못했다.

산업계에서는 시장 전체를 뒤흔들 만한 대작의 출현 시기를 통상 3년으로 보고 있다.

업계의 ‘3년 대작 주기설’ 때문은 아니겠지만 2015년 하반기부터 새로운 국가대표급 온라

인게임들이 잇따라 모습을 드러내고 있다.

제일 먼저 테이프를 끊은 것은 넥슨코리아가 선보인 <메이플스토리 2>이다. <메이플

스토리 2>는 국민 캐주얼게임 1호로 꼽히는 <메이플스토리>의 후속작으로서 전작의 인

기를 뛰어넘는 성공을 거뒀다. <메이플스토리 2>의 초반 흥행 성적은 놀라웠다. 2015년

7월 출시 직후인 14일 <메이플스토리 2>는 PC방 인기 순위(게임트릭스 기준) 4위에 올랐

다. 최근 몇 년 사이에 신작이 5위 안에 랭크된 적은 없었다. 물론 이후에 11위(8월 26일

기준)로 내려앉았지만 초반의 놀라운 성적은 모바일게임 시장의 급부상과 <리그 오브 레

전드>의 과점으로 경직된 온라인게임 시장에 활력을 불어넣기에 충분했다.

<메이플스토리 2>에 이어 8월에는 <파이널 판타지 14>와 <애스커> 2종의 대작이 선보

였으며, 또한 <문명 온라인>을 비롯해 <서든어택 2>, <붉은보석 2>, <블레스>, <월드 오

브 워쉽>, <트리 오브 세이비어> 등 초대작들이 연내 서비스를 앞두고 있다.

엔씨소프트의 기대작 <MXM>이 이미 비공개 테스트(Closed β-test, 이하 CBT)를 끝

낸 것을 비롯해 <리니지 이터널>, <공각기동대 온라인>, <페리아 연대기>, <로스트아크>

등과 같은 대작들이 2015년 안에 테스트에 돌입하는 등 당분간 대작들의 행진이 이어질

것으로 보인다.

게임업계에서는 <메이플스토리 2>의 흥행 성공으로 시작된 초대작들의 잇단 등장이

한국 온라인게임 시장의 판도 자체를 바꿔 놓을 것으로 기대하고 있다. 각각의 작품이

574 | 2015 대한민국 게임백서 [하]

35.

근래에 보기 드문 대작들인 데다가 넥슨, 엔씨소프트, 네오위즈게임즈, 스마일게이트 등국내 온라인게임 빅 4 기업들이 본격적인 신작 경쟁에 나선다는 점에서, 한국 온라인게

임 시장이 중흥기를 맞을 것이라는 장밋빛 전망도 나오고 있다.

4) 온라인게임의 매각과 전통 기업들의 활로 모색

국내 게임산업의 중심축이 모바일게임으로 바뀜에 따라 전통적인 온라인게임 기업들

이 본업인 온라인게임 사업을 포기하는 사례가 잇따르고 있다. 이 과정에서 인기 온라인

게임은 물론 국내 인기 순위 10위권의 온라인게임도 매각되는 미증유의 사태까지 벌어지

고 있다.

기업 차원에서 온라인게임을 아예 포기하고 모바일게임 기업으로 변신을 시도하거나,

일정 수준 명맥만 유지하면서 핀테크 사업과 같은 게임과 무관한 영역으로 사업을 다각

화하는 사례도 등장하고 있다. 우선 라이브플렉스, 아프리카TV 등이 온라인게임 시장에

서 손을 뗐다. 코스닥 상장사인 두 기업 모두 지난 2014년 게임 사업을 접었다.

국내 온라인게임 운영과 퍼블리싱을 포기한 사례도 많다. 위메이드 엔터테인먼트, 조

이시티, 엔트리브 등이 이 같은 경우다. 온라인게임 개발 조직과 해외 사업 부문은 유지

하고 있으므로 온라인게임 사업을 아예 접은 것은 아니지만, 온라인게임 사업의 핵심인

국내 게임 서비스를 하지 않는다는 점에서 사실상 사업 철수와 다를 바 없다.

코스닥 상장사로서 연간 1,000억 원 대 매출을 올렸던 위메이드 엔터테인먼트는 <이카

루스>, <미르의 전설 2>, <미르의 전설 3> 등 온라인게임 주력 작품을 모두 와이디온라

인에 넘겼다. 이들 3개 게임의 매출은 연간 200억 원으로, 웬만한 중견 기업 규모의 온라

인게임 사업을 넘긴 셈이다.

조이시티와 엔트리브는 <프로야구 매니저>, <MVP 베이스볼 온라인>, <프리스타일>,

<프리스타일 2>, <팡야> 등 5종의 스테디셀러 온라인게임의 서비스 권한을 스마일게이

트 메가포트에 양도했다. 이에 앞서 2014년 아프리카TV는 게임 사업에서 철수하면서 장

수 온라인게임 <테일즈러너>를 스마일게이트 메가포트 측에 매도했다. 이에 따라 스마일

게이트 메가포트는 총 6종의 스테디셀러 게임을 서비스하는 게임 포털로 급부상했다.

온라인게임의 빅 3였던 NHN엔터테인먼트가 온라인게임 사업을 대폭 축소한 것도 눈

여겨볼 대목이다. NHN엔터테인먼트는 네이버와의 분리 이후 온라인게임 신작 퍼블리싱

을 중단하고 대신 모바일게임과 핀테크, 보안 등과 같은 게임과 무관한 사업에 출사표를

던졌다. 온라인게임 빅 5에 속했던 넷마블도 사실상 온라인게임을 접었으며 넷마블게임

즈로 사명을 변경하면서 국내 모바일게임의 최강자로 변신하는 데 성공했다. 이 밖에 중

견 기업인 IMI도 온라인게임 시장에서 철수했다.

총론 |

575

36.

5) 모바일게임의 대형화와 광고 마케팅 경쟁초창기 스마트폰게임 시장의 주류는 간편하게 즐길 수 있는 <애니팡>이나 <드래곤 플

라이트> 같은 캐주얼 장르였다. 하지만 시장의 성숙과 스마트폰의 성능 향상에 힘입어

모바일게임의 대형화가 빠르게 진행 중이다.

<블레이드>의 대성공을 기점으로 뛰어난 그래픽과 화려한 액션, PvP(Player VS

Player) 및 퀘스트를 통한 진행 등 여느 온라인게임 못지않은 수준을 선보이는 ‘미들코어

RPG’가 대세로 등장하기 시작했으며, 개발 기간과 개발비 역시 온라인게임 못지않은 수

준으로 늘어났다.

모바일게임 시장이 성장하면서 마케팅 역시 점차 온라인게임에서 사용된 방식이 등장

하기 시작했다. 가장 대표적인 예가 사전등록과 비공개 테스트(CBT)이다. 사전등록은 게

임 출시 전 게임에 대한 정보를 받고 게임 출시 후 특수 아이템을 획득할 수 있도록 함으

로써 지속적으로 게임에 접속하는 게이머를 많이 확보할 수 있다는 장점이 있다. CBT는

게임에 대한 피드백을 받아 게임성을 테스트할 수 있는 동시에 유저들의 관심을 끄는 장

점이 있다.

마케팅 방식 역시 <클래시 오브 클랜>의 대규모 마케팅이 성공하면서 TV 광고, 지하

철, 버스 등의 대규모 광고가 본격화되기 시작했다. 특히 게임 마케팅의 주요 툴로 TV

광고가 대세가 되기 시작했다는 점이 주목할 만한데, 이는 모바일게임이 소수의 문화가

아닌 대중의 문화가 되었음을 반증하는 결과라 하겠다.

업체 간 마케팅 경쟁도 치열해져 과열 양상이 곳곳에서 나타났다. <몬스터 길들이기>

(넷마블게임즈)가 칠성 캐릭터를 제공하는 이벤트를 진행할 무렵 <전설의 돌격대>(NHN

엔터테인먼트)가 ‘칠성칠성해도 그냥 안 줄 거죠?’ ‘몬스터 같은 X, 현질만 유도해’ 등으

로 특정 게임을 연상케 하는 광고를 지하철에 전면적으로 배치했으며, <레이븐>(넷마블

게임즈)이 차승원을 활용한 광고로 인기를 얻자 <난투>(쿤룬코리아)가 정우성을 활용한

비슷한 이미지의 광고를 제작해 노출하기도 했다.

6) 모바일게임 분야에서 외산 콘텐츠 강세

2014년 슈퍼셀의 <클래시 오브 클랜>이 큰 성공을 거둔 이후 외산 콘텐츠의 강세가

두드러지기 시작했다. 2013년에 출시된 <클래시 오브 클랜>은 1년 가까이 별다른 인기를

끌지 못하였으나, 마케팅 비용으로 100억 원을 사용하며 매출 순위 1위를 달성하는 성과를

냈다. 이후 게이머들의 외산 게임에 대한 거부감도 사라지기 시작했다.

여기에 킹닷컴의 블록 깨기 방식 게임 <캔디크러쉬사가>가 대중적인 인기를 얻으며 큰

576 | 2015 대한민국 게임백서 [하]

37.

성공을 거두고, 후속작인 <캔디크러쉬소다>에 이르러 인기 예능 프로그램 <무한도전>의멤버 전원을 모델로 기용함과 동시에, <무한도전> 멤버들이 직접 광고를 촬영하고 이 중

1위를 뽑는 색다른 방식의 마케팅을 진행해 인지도와 상업적인 성공을 동시에 달성하

였다.

중국 게임의 약진 또한 주목할 만하다. 이전까지 중국의 모바일게임들은 ‘한국 게임보

다 한 수 아래’라는 인식이 강했고 이렇다 할 성공작 역시 드물었지만, 중국 모바일게임

시장의 급격한 성장으로 그 격차가 점차 줄어들기 시작했다. 이런 상황에서 2014년 가이

아모바일의 <도탑전기>가 성공을 거두면서 디펜스와 캐릭터 성장 그리고 아이템이 등장

하는 이른바 ‘도탑전기’류의 게임들이 연이어 등장하여 유저들에게 큰 인기를 얻었다. 현

재 중국의 대형 게임사들은 방대한 내수 시장을 바탕으로 급격히 성장한 데 이어 한국

모바일게임사들의 개발력을 대거 흡수하여, 국내 유명 게임사 못지않은 개발력을 갖추고

있다. 중국 게임들에 대한 유저들의 거부감도 점차 희석되고 있어 향후 중국 모바일게임

의 약진이 두드러질 것으로 전망된다.

대형 게임사들의 해외 게임 퍼블리싱 역시 눈에 띄게 증가했다. 넥슨은 중국의 개발사

가 제작한 <탑 오브 탱커>를 주력 게임으로 내세워 소기의 목적을 달성했다. 최근 빅 휴

즈 게임즈가 개발하여 북미와 유럽 등지에서 1천만 다운로드를 돌파한 <도미네이션즈>의

퍼블리싱을 진행함과 동시에 대대적인 마케팅을 예고하는 등 우수한 콘텐츠를 지닌 해외

유명 게임의 서비스가 이어지고 있다.

7) 모바일 업체, 해외 수출 위한 ‘글로벌 원빌드’ 전략 본격화

국내 모바일게임 시장이 포화 상태에 이르고, 넷마블, 네시삼십삼분, 넥슨 등 대형 게

임사들 위주로 시장이 재편되면서, 국내시장보다는 해외시장을 노리는 게임사들이 늘어

나고 있다. 중견 게임사들의 경우 해외시장에 국내와 동일한 게임을 현지화를 통해 출시

하여, 국내외 유저들이 함께 즐길 수 있도록 하는 ‘글로벌 원빌드’ 전략을 구사함으로써

유저 DB 확보와 게임 흥행이라는 두 마리 토끼를 잡으려 노력 중이다.

가장 대표적인 예가 컴투스, 게임빌의 글로벌 플랫폼인 ‘하이브’로 게임빌과 컴투스는

2015년 1분기 동안 <크리티카>, <다크 어벤저 2>, <엘룬사가> 등의 게임들에서 좋은 성

과를 냈다. 게임빌과 컴투스는 2000년대 초반부터 미국 중국 일본 등에 지사를 설립하

고 글로벌 모바일게임 시장을 공략해 왔으며, 꾸준히 인기 게임을 내놓아 회사 인지도를

쌓아 왔다. 이러한 인지도를 바탕으로 유입된 신규 유저들 사이에서 ‘하이브’를 통해 자

연스럽게 크로스 마케팅이 진행되는 선순환 구조를 만들어 냈다.

총론 |

577

38.

NHN엔터테인먼트 역시 자체 브랜드인 ‘토스트’를 바탕으로 글로벌 원빌드 전략을 본격화했다. <크루세이더 퀘스트>의 경우 매출의 70%가 해외에서 발생할 정도로 글로벌

시장에서 호평을 받았으며, 2015년 상반기에 출시된 <더소울>은 일정 국가에 별도의 프

로모션 없이 게임을 오픈하는 ‘소프트 론칭’을 통해 게이머들의 정보를 확보한 데 이어

140여 개국에 순차적으로 출시하는 등의 전략을 세워 글로벌 진출을 시도하고 있다.

넷마블게임즈는 전 세계적인 인지도를 지닌 마블의 영웅들이 등장하는 <마블 퓨처파

이트>를 2015년 4월 30일 148개국에 동시 출시하여 118개 국가에서 인기 순위 10위를

기록하는 성과를 내기도 했다. 이에 힘입어 넷마블게임즈는 2015년 2분기 해외 모바일게

임 매출 264억 원을 기록했다.

넥슨 또한 데브캣스튜디오의 <마비노기 듀얼>, 넥슨지티의 <슈퍼판타지 워> 등 2종의

게임을 해외 국가에 동시 론칭하여 모바일게임 서비스에 대한 숙련도를 높이고 있다.

8) 한국 온라인게임 IP, 글로벌 시장에서 각광

한국 온라인게임의 지적재산권(Intellectual Property, 이하 IP)을 활용한 모바일게임

과 웹게임이 중국에서 큰 성공을 거두고 있는 가운데 왕년의 한국 온라인게임들이 새롭

게 각광받고 있다.

한국 기업인 웹젠이 개발한 <뮤 온라인>의 IP를 활용한 웹게임 <대천사지검>과 모바

일게임 <전민기적>이 2014년 중국 시장에서 빅 히트를 기록했다. <대천사지검>의 경우

중국에서 출시 첫 달 매출이 1억 위안(한화 약 172억 원)에 이르렀다고 하며, 모바일게임

<전민기적>은 월 매출이 2억 위안(한화 약 344억 원) 수준을 유지 중이다. 웹젠은 단지

IP만을 제공하는 대가로 매출의 5~10% 정도를 로열티로 받는다.

2015년 들어서는 이 같은 트렌드가 더욱 확산되는 분위기다. 위메이드 엔터테인먼트

의 대표작 <미르의 전설 2> 역시 중국에서 모바일게임으로 제작돼 빅 히트를 기록하고

있다. <미르의 전설 2>의 모바일 버전 게임인 <열혈전기>는 2015년 상반기 중국의 대형

게임사 텐센트의 애플리케이션 마켓 ‘응용보’를 통해 두 차례의 CBT를 진행했으며, 2015

년 8월 3일에 정식 서비스를 시작했다. 중국 애플 앱스토어 출시 첫날 매출 순위 6위를

기록했으며, 곧바로 매출 순위 1위를 차지할 정도로 초대박을 터뜨렸다. 특히 <열혈전

기>는 출시 10일 만에 그동안 <몽환서유>가 갖고 있던 중국 모바일게임 일 매출 기록 50

억 원을 넘어서는 신기록을 세워 대표적인 게임 한류의 성공 사례로 자리 잡았다.

국내 증권가에서는 <열혈전기>의 중국 서비스사인 넷이즈의 2분기 실적을 토대로 <열

혈전기>의 분기 매출 규모가 최소 4,000억 원에 이를 것으로 추정했다. 연간으로 계산하

578 | 2015 대한민국 게임백서 [하]

39.

면 중국 매출만 1조 2,000억 원 규모의 초대형 모바일게임이 한국 온라인게임을 토대로탄생한 것이다. 증권가에서는 총 매출의 5% 정도를 로열티로 받는 위메이드 엔터테인먼

트의 연간 수익이 1,000억 원대에 달할 것으로 보고 있다.

한국산 온라인게임의 IP를 빌려 모바일 버전으로 만들려는 중국 게임사들의 프로젝트

는 더욱 확대될 전망이다. 2015년 8월 말 현재 <카발 온라인>, <열혈강호>, <라그나로

크> 등 3개 프로젝트가 진행 중인 것으로 알려져 있다.

엠게임은 중국 유런테크와 협력해 <열혈강호>의 웹게임을 제작 중이다. 액션 RPG,

MMORPG 등 다양한 장르로 개발 중이며 우선 액션 RPG 장르 작품이 먼저 개발된다.

이스트소프트는 <카발 2>의 모바일게임 개발 계약을 중국 업체 창유와 체결했다. 이스

트소프트는 2014년 11월에도 창유와 <카발 온라인>의 모바일게임 개발 계약을 체결한 바

있으며, <카발 온라인>의 웹게임 버전도 37요우시와 협력해 중국에 내놓는다.

그라비티도 2015년 1월 중국 상하이더드림네트워크와 <라그나로크>의 모바일게임 개

발 및 서비스를 위한 협약을 체결했다. 이미 그라비티는 <라그나로크>를 활용한 다수의

모바일게임을 선보인 바 있지만, 중국 업체와 손잡고 현지에 특화된 모바일게임을 제작

해 출시하기로 했다.

9) 게임협회 이원체제 가동

2015년 게임업계의 중요한 이슈 중 하나는 ‘한국인터넷디지털엔터테인먼트협회’ 외에

새로운 게임협회인 ‘한국모바일게임협회’가 출범하면서 게임업계 협회가 이원체제로 운

영되었다는 것이다.

중소기업 및 모바일게임 업체 중심으로 출범한 ‘한국모바일게임협회’는 게임, 만화, 음

악, 출판 등 4개 콘텐츠 단체가 통합된 ‘한국무선인터넷콘텐츠협회’에서 분리되어 모바일

게임에만 집중하여 국내 게임산업의 제2 전성기를 이루자는 목표를 내세웠다. ‘한국모바

일게임협회’는 새로운 협회의 출범 이유로 기존 협회가 대변하지 못하는 중소 개발사의

목소리를 전하겠다고 밝혔다.

‘한국모바일게임협회’는 출범 이후 건전게임 중심의 게임전시회 ‘2015 굿게임쇼’를 비

롯해 바이두, 치후 360, 추콩, 샨다게임즈, 자이언트, 넷이즈 등 중국 주요 게임사들이

참여한 ‘한중모바일컨텐츠 협력전략 콘퍼런스’를 개최하는 등 다양한 행보를 펼쳤다.

한편, ‘한국인터넷디지털엔터테인먼트협회’의 강신철 협회장은 취임 직후 국내 게임시

장 트렌드가 PC온라인에서 모바일로 변화했으므로 게임박람회 ‘지스타(G-STAR)’ 역시

이에 맞춘 형태로 전환해 주목도를 높이고 해외 게임사들도 B2C 등에 적극 참여하도록

총론 |

579

40.

환경을 조성해 다양한 볼거리를 제공하겠다는 계획을 밝혔다. 더불어 협회장 임기 첫 과제로 ‘확률형 아이템’ 자율규제의 안정적인 정착을 목표로 삼았다.

‘한국인터넷디지털엔터테인먼트협회’와 ‘한국모바일게임협회’는 2015년 6월, 양 협회

간 상호협력을 위한 협약을 체결하며, 산업의 규제 및 진흥 정책에 관한 공동사업, 산업

의 건강한 질서를 조성하기 위한 자율규제 사업 등을 통해 건전한 게임산업을 육성하기

위해 노력하자고 다짐하는 자리를 갖기도 했다.

10) e스포츠 열풍: 세계대회 개최 및 모바일 열풍

한국에서 탄생해 전 세계로 뻗어 나가는 e스포츠는 최근 들어 플랫폼의 확장과 글로벌

화로 빠르게 성장하고 있다.

라이엇게임즈가 자사의 인기 PC온라인게임 <리그 오브 레전드>의 새로운 글로벌 e스

포츠 대회인 ‘미드 시즌 인비테이셔널’을 2015년 5월 미국 플로리다 주에 있는 플로리다

주립대학 시빅센터에서 개최하여 전 세계 게이머들을 열광시켰다. 다섯 번째 시즌을 맞

는 ‘리그 오브 레전드 2015 월드 챔피언십’은 10월 독일에서 개최될 예정으로 뜨거운 e스

포츠의 열기를 이어 갈 것으로 보인다.

국내서는 한국e스포츠협회가 ‘리그 오브 레전드 KeSPA컵’을 개최하여 선수들에게는

새로운 기회를, 팬들에게는 색다른 즐거움을 선사했으며, 넥슨은 ‘카트 리그 에볼루션’과

‘피파 온라인 3 챔피언십’을, 블리자드엔터테인먼트는 ‘히어로즈 오브 더 스톰 슈퍼리그’

를 개최하여 그동안 몇몇 게임에 한정되어 있던 e스포츠 종목의 다양화에 기여했다.

2015년 e스포츠에서 가장 주목할 부분은 e스포츠의 영역이 PC온라인을 넘어 모바일게

임으로 확장되었다는 것이다. 실제로 슈퍼이블메가코프의 <베인글로리>나 블리자드엔터

테인먼트의 <하스스톤> 같은 모바일게임들이 e스포츠 종목으로 채택되어 그 가능성을

보여 주었다. 특히 넥슨은 모바일게임 e스포츠 활성화 방안인 ‘M스포츠’ 프로젝트를 출

범시키며 모바일게임의 e스포츠화에 적극 나서고 있다. 실제로 넥슨은 모바일 e스포츠에

서 12개월에서 20개월 이상 되는 모바일게임이 전체 게임 중 16%를 차지하고, 이 중 PvP

콘텐츠가 73%에 달한다며 모바일게임은 PC게임 못지않게 e스포츠에 적합한 플랫폼이라

고 밝히기도 했다.

한편 스마트폰의 보편화와 e스포츠를 손쉽게 볼 수 있는 라이브중계 애플리케이션이

큰 인기를 끌면서 e스포츠 활성화에 크게 기여하고 있다.

580 | 2015 대한민국 게임백서 [하]

41.

2015대한민국 게임백서

하

42.

20

1

5

대 한 민 국 게 임 백 서

상

권

게임약사

총

론

제1부

국내 게임 산업

제1장 국내 게임시장 동향

58

제3장 국내 게임업체 현황

168

제1절

국내 게임시장 규모

58

제1절

게임업체 개요

168

제2절

국내 게임시장 전망

63

제2절

게임 제작/배급업체 현황

170

제3절

수출입 현황과 국내시장 비중

71

제3절

PC방 현황

215

제4절

아케이드게임장 현황

257

제2장 플랫폼별 동향과 전망

77

제4장 게임산업 종사자 현황

301

제1절

온라인게임 동향과 전망

77

제1절

종사자 분포

301

제2절

모바일게임 동향과 전망

104

제2절

제작 및 배급업체 종사자 표본조사 결과

304

제3절

비디오게임 동향과 전망

125

제3절

게임 교육기관 현황

313

제4절

아케이드게임 동향과 전망

142

제5절

테이블보드게임 동향과 전망

153

제6절

기타 플랫폼의 동향과 전망

162

43.

제2부제3부

게임 이용

게임 문화

제1장 일반 현황

344

제1장 e스포츠

446

제1절

조사 개요

344

제1절

국내 e스포츠 동향

446

제2절

게임 이용 관련 주요 현황 및 인식

347

제2절

국내 장애인 e스포츠 동향

465

제3절

해외 e스포츠 동향

472

제2장 게임 이용 현황

360

제1절

온라인게임 이용 현황 및 특성

360

제2장 사회 속의 게임

483

제2절

모바일게임 이용 현황 및 특성

378

제1절

기능성 게임 동향

483

제3절

패키지게임 이용 현황 및 특성

399

제2절

게이미피케이션과 게임문화

517

제4절

비디오 콘솔게임 이용 현황 및 특성

409

제5절

휴대용 콘솔게임 이용 현황 및 특성

421

제6절

아케이드게임 이용 현황 및 특성

432

44.

20

1

5

대 한 민 국 게 임 백 서

하

권

게임약사

총

론

제4부

해외 게임산업

제1장 세계 게임시장 동향

596

제6장 동남아 게임산업

제1절

596

제1절

시장 개요

725

대만

728

전체 시장 동향

725

제2절

플랫폼별 시장 동향

601

제2절

제3절

주요 국가별 비교

616

제3절

말레이시아

730

제4절

베트남

732

620

제5절

태국

735

홍콩

736

인도네시아

738

제8절

싱가포르

740

제9절

필리핀

743

제2장 미국 게임산업

제1절

시장 동향

620

제6절

제2절

이용자 동향

640

제7절

제3장 유럽 게임산업

647

제1절

시장 동향

647

제2절

이용자 동향

659

제7장 라틴아메리카 게임산업

746

제1절

시장 개요

746

제4장 일본 게임산업

668

제2절

멕시코

749

제1절

시장 동향

668

제3절

브라질

756

제2절

이용자 동향

687

제4절

아르헨티나

758

제5절

칠레

761

제5장 중국 게임산업

699

제6절

콜롬비아

763

제1절

시장 동향

699

제7절

베네수엘라

765

제2절

이용자 동향

721

45.

제5부제6부

게임 콘텐츠 및 기술 개발

게임정책 및 법제도

제1장 콘텐츠 개발 동향

770

제1장 정책 및 지원제도

826

제1절

트렌드 변화에 따른 장르 변화

770

제1절

게임정책 동향

826

제2절

콘텐츠 개발과 마케팅 전략

786

제2절

정책적 지원제도 및 지원사업(2014)

841

793

제2장 법률 동향

860

제2장 기술 개발 동향

제1절

게임에서 빅데이터와 딥러닝의 응용

793

제1절

게임 관련 법률 현황

860

제2절

게임 개발 엔진 및 미들웨어 동향

805

제2절

게임 관련 법률 제 개정 동향

884

제3장 등급분류제도

890

제1절

플랫폼별 등급분류 현황

890

제2절

해외 게임 등급분류 제도

906

부록

1. <대한민국 게임대상> 수상작(자): 2000~2014

934

2. <이 달의 우수게임> 수상작(자): 2000~2015

947

3. 게임산업진흥에 관한 법률

959

4. 이스포츠(전자스포츠) 진흥에 관한 법률

987

5. 용어해설

991

46.

표 목차| 제4부 | 해외 게임 산업

표 4-1-1

표 4-1-2

표 4-1-3

표 4-1-4

표 4-1-5

표 4-1-6

표 4-1-7

표 4-1-8

표 4-1-9

표 4-1-10

표 4-1-11

표 4-1-12

표 4-1-13

표 4-1-14

표 4-1-15

표 4-1-16

표 4-2-1

표 4-2-2

표 4-2-3

표 4-2-4

표 4-2-5

표 4-2-6

표 4-2-7

표 4-2-8

표 4-2-9

표 4-2-10

표 4-2-11

표 4-2-12

표 4-2-13

표 4-2-14

표 4-2-15

표 4-2-16

표 4-2-17

표 4-2-18

표 4-2-19

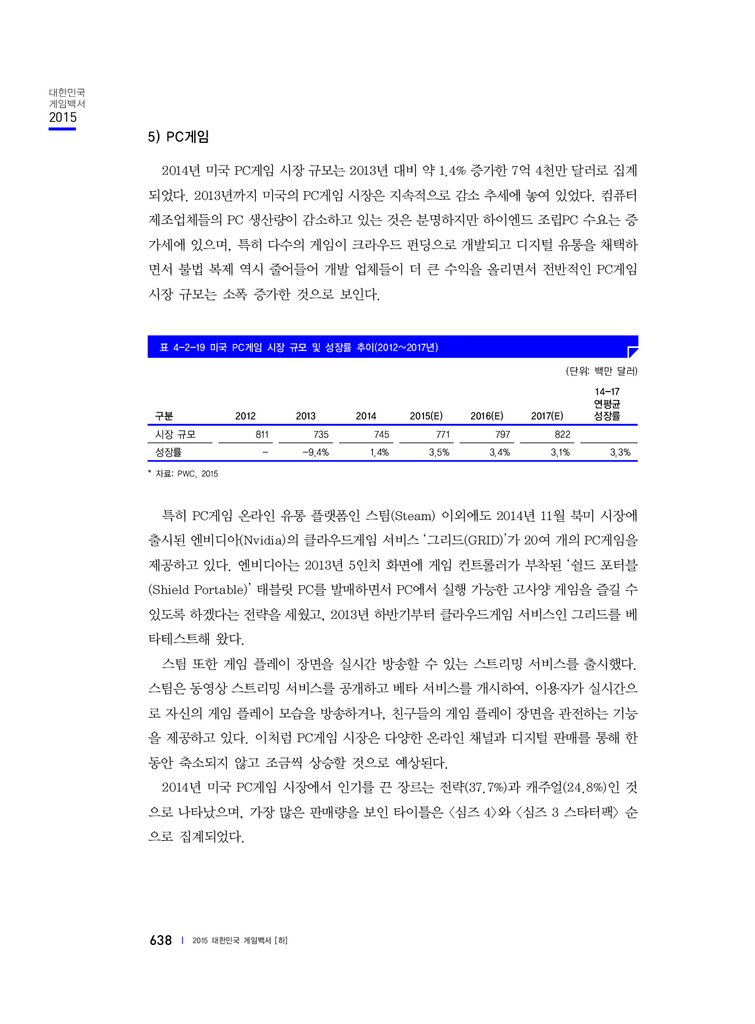

표 4-2-20

표 4-2-21

세계 게임시장 규모 및 성장률(2012~2017년)

598

세계 권역별 비디오게임 시장 규모 및 전망(2012~2017년) 602

2014년 세계 비디오게임기 판매량 순위

604

2014년 세계 비디오게임 기종별 소프트웨어 판매량 순위 605

2014년 전 세계 비디오게임 소프트웨어 판매량 순위 606

세계 권역별 아케이드게임 시장 규모 및 성장률(2012~2017년) 608

세계 권역별 온라인게임 시장 규모 및 성장률(2012~2017년) 610

세계 권역별 모바일게임 시장 규모 및 성장률(2012~2017년) 613

세계 권역별 PC게임 시장 규모 및 성장률(2012~2017년) 615

2014년 전 세계 게임시장에서 한국의 점유율과 위상 616

2014년 주요 권역별/국가별 게임시장 규모 비교

617

2014년 전 세계 비디오게임 시장에서 한국의 점유율과 위상 617

2014년 전 세계 아케이드게임 시장에서 한국의 점유율과 위상 618

2014년 전 세계 온라인게임 시장에서 한국의 점유율과 위상 618

2014년 전 세계 모바일게임 시장에서 한국의 점유율과 위상 619

2014년 전 세계 PC게임 시장에서 한국의 점유율과 위상

619

세계시장 대비 북미 게임시장 규모 및 점유율 추이

(2012~2017년)

620

북미 지역 플랫폼별 게임시장 규모 및 성장률 추이

(2012~2017년)

621

미국 플랫폼별 게임시장 규모 및 성장률 추이(2012~2017년) 622

세계시장 대비 미국 게임시장 규모 및 점유율 추이

(2012~2017년)

623

캐나다 플랫폼별 게임시장 규모 및 성장률 추이(2012~2017년) 625

미국 비디오게임 시장 규모 및 성장률 추이(2012~2017년) 626

2014년 미국 비디오게임 콘솔 기기별 판매량

627

2014년 미국 비디오게임 콘솔 기기별 소프트웨어 판매량 627

2014년 미국 콘솔 시장 인기 타이틀 20위

629

미국 아케이드게임 시장 규모 및 성장률 추이(2012~2017년) 630

미국 아케이드게임 운영 업체 추이(2012~2014년)

630

연도별 미국 아케이드게임 운영 업체 영업기간 추이

(2012~2014년)

630

미국 아케이드게임 업주들의 지난 1년간 영업 환경 변화

(2010~2014년)

631

연도별 미국 아케이드게임기 운영 대수 추이(2011~2014년) 632

미국 아케이드게임기별 매출 추이(2011~2014년)

633

미국 온라인게임 시장 규모 및 성장률 추이(2012~2017년) 634

미국 MMORPG 이용자 상위 10위 게임(2015년 07월 기준) 635

미국 모바일게임 시장 규모 및 성장률 추이(2012~2017년) 635

미국 PC게임 시장 규모 및 성장률 추이(2012~2017년) 638

2014년 미국 PC게임 판매 순위

639

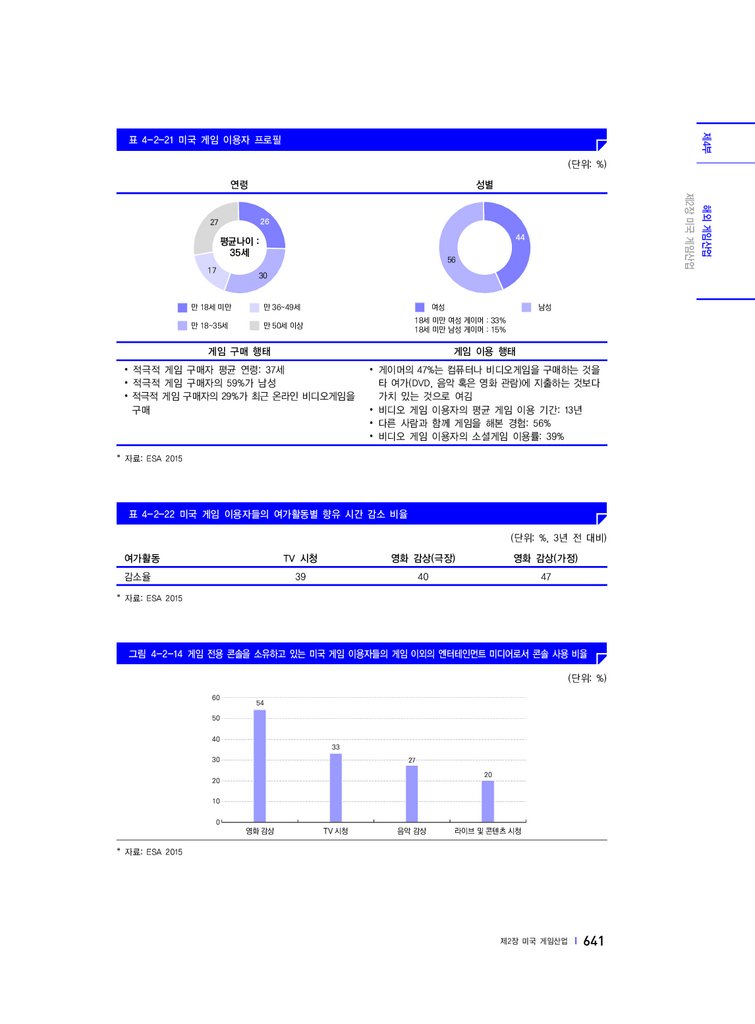

미국 게임 이용자 프로필

641

표 4-2-22

표 4-2-23

표 4-3-1

표 4-3-2

표 4-3-3

표 4-3-4

표 4-3-5

표 4-3-6

표 4-3-7

표 4-3-8

표 4-3-9

표 4-3-10

표 4-3-11

표 4-3-12

표 4-3-13

표 4-3-14

표 4-4-1

표 4-4-2

표 4-4-3

표 4-4-4

표 4-4-5

표 4-4-6

표 4-4-7

표 4-4-8

표 4-4-9

표 4-4-10

표 4-4-11

표 4-4-12

표 4-4-13

표 4-4-14

표 4-4-15

표 4-4-16

표 4-4-17

표 4-4-18

표 4-4-19

표 4-4-20

표 4-4-21

미국 게임 이용자들의 여가활동별 향유 시간 감소 비율 641

매체별 자녀 이용 시간에 제한을 두는 미국 부모의 비율 644

세계 게임시장 내 유럽 게임시장 비중 추이(2012~2017년) 647

유럽의 플랫폼별 게임시장 규모 및 전망(2012~2017년) 649

유럽의 비디오게임 시장 규모 및 전망(2012~2017년) 651

유럽의 비디오게임기 판매량 순위

652

유럽의 비디오게임 기종별 소프트웨어 판매량 순위

653

유럽의 소프트웨어 판매량 순위 Top 10

654

유럽의 아케이드게임 시장 규모 및 전망(2012~2017년) 655

세계 아케이드게임 시장 내 유럽 시장 비중 추이(2012~2017년) 655

유럽의 온라인게임 시장 규모 및 전망(2012~2017년) 656

세계 온라인게임 시장 내 유럽 시장 비중 추이(2012~2017년) 656

유럽의 모바일게임 시장 규모 및 전망(2012~2017년) 657

세계 모바일게임 시장 내 유럽 시장 비중 추이(2012~2017년) 657

유럽의 PC게임 시장 규모 및 전망(2012~2017년)

658

세계 PC게임 시장 내 유럽 시장 비중 추이(2012~2017년) 658

세계 게임시장 내 일본 게임시장 비중 추이(2012~2017년) 668

일본 플랫폼별 게임시장 규모 추이(2012~2016년)

670

일본 어뮤즈먼트산업의 시장 규모 추이(2008~2013년) 671

2013년도 일본 아케이드게임 시장 규모

671

일본 아케이드게임기 설치 대수 규모별 점포 수 추이

(2008~2013년)

672

일본 아케이드게임기 점포 수별 설치 대수 추이(2008~2013년) 672

2014년 일본 PC게임 연간 판매 타이틀 상위 10위

674

2014년 일본 비디오게임 소프트웨어 시장 규모

675

2014년 일본 비디오게임 하드웨어별 판매량 및 매출액 676

2014년 일본 비디오게임 소프트웨어별 판매량 및 매출액 677

2014년 일본 비디오게임 소프트웨어 타이틀 상위 10위 678

2014년 일본 비디오게임 소프트웨어 장르별 인기순위 상위 10위 679

해외 개발 타이틀의 일본 연간 판매량 및 발매 타이틀 수 추이

(2001∼2014년)

679

2014년 해외 개발 타이틀 일본 판매량 상위 10위

680

일본 온라인게임 시장 현황(2013/2014년)

681

일본 PC 콘솔 온라인게임 시장 매출액 추이(2004~2014년) 681

2014년 일본 PC 콘솔 온라인게임 시장 매출액

682

일본 PC 콘솔게임 서비스 타이틀 수 추이(2005~2014년)

682

일본 PC 콘솔게임 서비스 종료 타이틀 수 추이(2005~2014년) 683

일본 온라인게임 해외 서비스 관련 매출(2013/2014년) 684

2014년 애플 앱스토어와 구글 플레이를 합산한 일본

애플리케이션 다운로드 및 매출 상위 10위

686

표 4-4-22 2014년 애플 앱스토어와 구글 플레이를 합산한 일본 퍼블리셔

다운로드 및 매출 상위 10위

687

표 4-6-1

2014년 동남아시아 게임시장의 국가별 현황

표 4-6-2

동남아시아의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 725

725

47.

표 목차표 4-6-3

대만의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 729

표 4-6-4

말레이시아의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 730

표 4-6-5

표 4-6-6

베트남의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 732

태국의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 735

표 6-1-1

표 6-1-2

2014년 차세대 게임 콘텐츠 제작 지원 1차 사업 지원 현황

2014년 차세대 게임 콘텐츠 제작 지원 2차 사업 지원 현황

842

842

표 4-6-7

홍콩의 플랫폼별 게임시장 규모 및 성장률(2010~2019년)

736

표 6-1-3

2014년 기능성 게임 제작 지원 사업 지원 현황

843

표 4-6-8

표 4-6-9

인도네시아의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 739

싱가포르의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 741

표 6-1-4

표 6-1-5

2014년 체감형 아케이드게임 제작 지원 현황

2014년 게임 글로벌 플랫폼 선정 현황

844

845

743

표 6-1-6

2014년 모바일게임 글로벌 퍼블리싱 지원 현황

846

2014년 라틴아메리카 국가별 게임시장의 현황

라틴아메리카의 플랫폼별 게임시장 규모 및 성장률

747

표 6-1-7

표 6-1-8

2014년 모바일게임 전문운영 지원(EOS) 현황

글로벌게임허브센터 입주 기업 현황

847

848

표 4-6-10 필리핀의 플랫폼별 게임시장 규모 및 성장률(2010~2019년)

표 4-7-1

표 4-7-2

| 제6부 | 게임 정책 및 법제도

(2010~2019년)

747

표 6-1-9

모바일게임센터 입주 기업 현황

849

표 4-7-3

표 4-7-4

멕시코의 플랫폼별 게임시장 규모 및 성장률(2010~2019년)

브라질의 플랫폼별 게임시장 규모 및 성장률(2010~2019년)

750

756

표 6-1-10 게임 국가기술자격증 종목별 직무 내용

표 6-1-11 2014년 게임 해외 마켓 참가 지원 주요 실적

850

851

표 4-7-5

아르헨티나의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 759

표 6-1-12 ITS GAME 2014 in Korea 주요 프로그램

852

표 4-7-6

표 4-7-7

칠레의 플랫폼별 게임시장 규모 및 성장률(2010~2019년)

762

콜롬비아의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 763

표 6-1-13 ITS GAME in Korea 주요 성과

표 6-1-14 2014년 모바일게임 현지화 지원 현황

852

853

표 4-7-8

베네수엘라의 플랫폼별 게임시장 규모 및 성장률(2010~2019년) 766

표 6-1-15 연도별 게임 과몰입 종합실태조사 결과 추이(2011~2014년)

854

표 6-1-16 한중게임문화축제 주요 프로그램

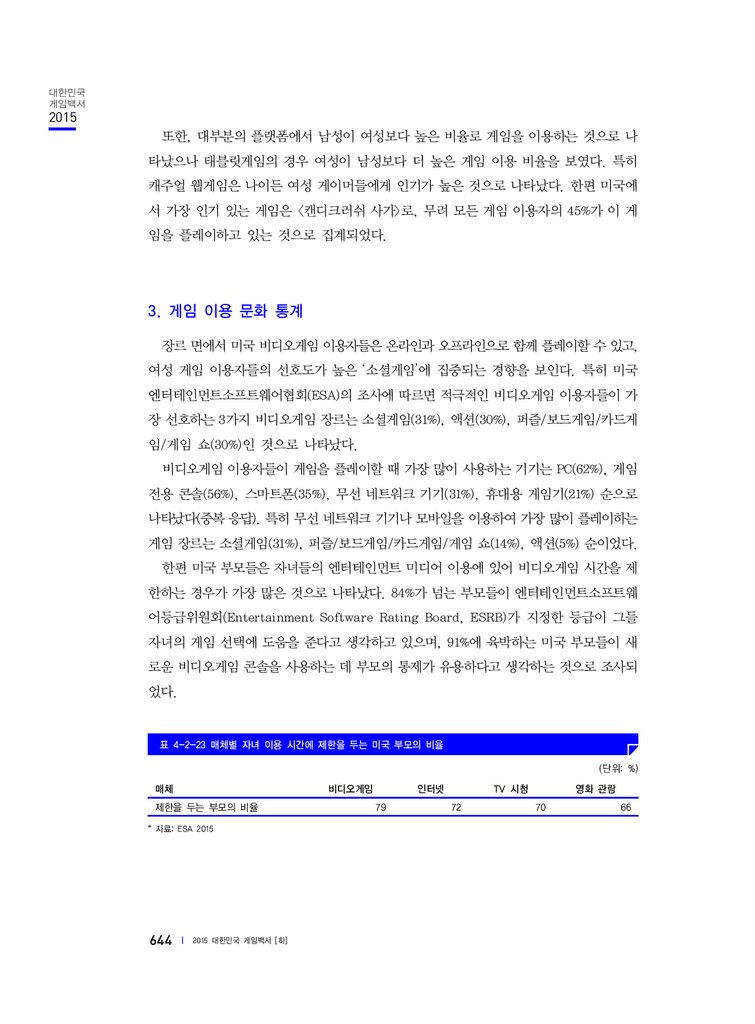

표 6-3-1 2014년 기관별 게임물 등급분류 신청 현황

859

892

표 6-3-2

국내 게임물 등급분류 결정 현황(2011∼2014년)

895

표 6-3-3

표 6-3-4

게임물 등급 거부 현황(2007∼2014년)

게임물 등급분류 취소 현황(2007∼2014년)

903

905

| 제5부 | 게임 콘텐츠 및 기술개발

표 5-2-1

‘중국어 방’ 테스트의 FSM

795

표 6-3-5

ESRB의 등급

908

표 5-2-2

표 5-2-3

모바일용 데이터 분석 툴

빅데이터 관련 인재 채용 사례

803

804

표 6-3-6

표 6-3-7

ESRB의 내용정보

PEGI 등급이 적용되는 국가

909

912

표 5-2-4

엔진 구분

805

표 6-3-8

PEGI 연령등급 및 로고

914

표 5-2-5

표 5-2-6

엔진의 구조 예시

엔진별 가격정책과 소스코드 제공 여부

807

809

표 6-3-9 PEGI의 내용정보

표 6-3-10 PEGI 연령등급별 등급분류 현황(2003.3.1~2015.7.10)

915

916

표 5-2-7

엔진별 개발언어와 지원 플랫폼

809

표 6-3-11 CERO의 등급분류 대상

917

표 5-2-8

표 5-2-9

비주얼 스크립팅 지원 여부

엔진에서 지원하는 에디터 형태

810

811

표 6-3-12 CERO의 연령등급

표 6-3-13 CERO의 부가소비자정보

918

920

표 5-2-10 PC와 모바일의 개발 형태 변화

812

표 6-3-14 CERO 연령별 등급분류 현황

920

표 5-2-11 대표적인 미들웨어

표 5-2-12 엔진별 대표 PC게임

812

813

표 6-3-15 ESRA의 내용정보

표 6-3-16 2015년 ESRA의 등급별 등급분류 현황

922

923

표 5-2-13 엔진별 대표 초기 모바일게임

814

표 6-3-17 2015년 ESRA의 플랫폼별 등급분류 현황

923

표 5-2-14 엔진별 최근 대표 모바일게임

표 5-2-15 게임 수명

816

817

표 6-3-18 MDA의 등급

925

표 6-3-19 MDA의 등급분류 현황(2008년 4월 이래 2015년 7월까지 누적) 926

표 5-2-16 주요 모바일 HW의 구성

817

표 6-3-20 호주 ACB의 연령등급

927

표 5-2-17 GPU별 압축방식

표 5-2-18 VR 기기의 추천 사양

818

821

표 6-3-21 호주 OFLC의 RC 관련 내용

표 6-3-22 2014년 ACB의 등급분류 현황

928

929

48.

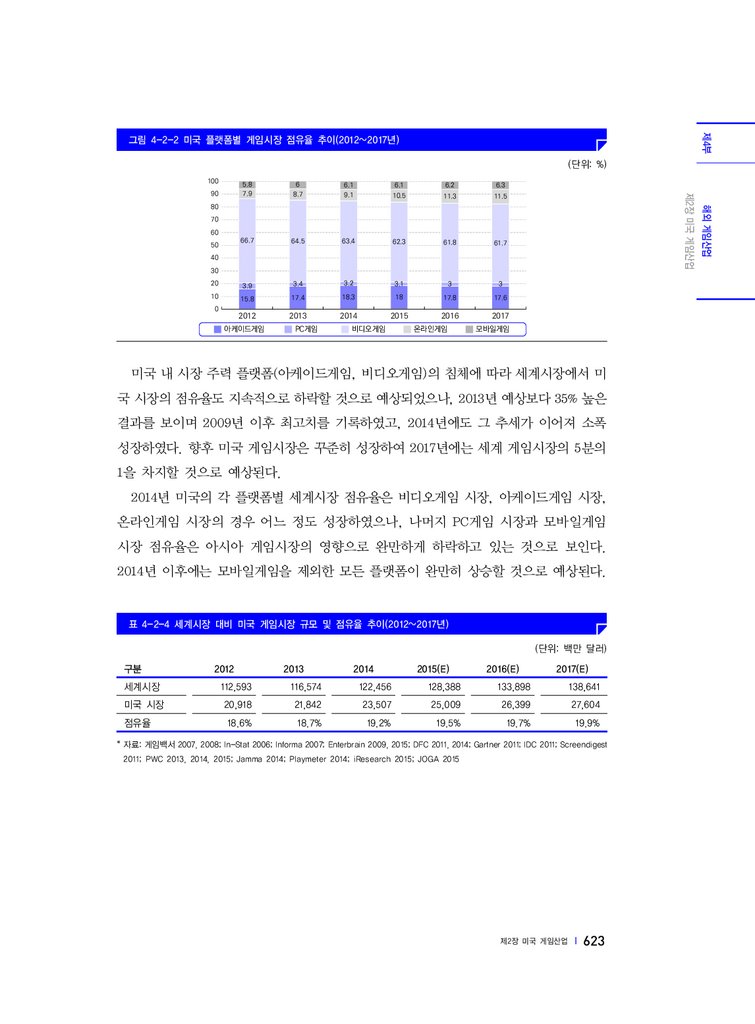

그림 목차그림 4-2-11 2014년 미국 모바일게임 이용자 중 비디오게임을 즐기는

| 제4부 | 해외 게임 산업

이용자 기기별 비율

636

그림 4-1-1

세계 게임시장 현황 및 전망(2012~2017년)

598

그림 4-2-12 2014년 미국 모바일게임 인기 장르

637

그림 4-1-2

플랫폼별 세계 게임시장 점유율(2014/2017년)

599

그림 4-2-13 2014년 미국 PC게임 인기 장르

639

그림 4-1-3

권역별 세계 게임시장 점유율(2014/2017년)

600

그림 4-2-14 게임 전용 콘솔을 소유하고 있는 미국 게임 이용자들의

그림 4-1-4

2014년 플랫폼별 북미/유럽/아시아/남미 시장 규모 비교 600

그림 4-1-5

세계 권역별 비디오게임 시장 규모 및 전망(2012~2017년) 601

그림 4-1-6

세계 비디오게임 시장의 권역별 점유율(2014/2017년) 603

그림 4-1-7

세계 권역별 아케이드게임 시장 규모 및 전망(2012~2017년) 607

그림 4-1-8

세계 아케이드게임 시장의 권역별 점유율(2014/2017년) 608

그림 4-1-9

세계 권역별 온라인게임 시장 규모 및 전망(2012~2017년) 609

그림 4-1-10 세계 온라인게임 시장의 권역별 점유율(2014/2017년)

611

그림 4-1-11 세계 권역별 모바일게임 시장 규모 및 전망(2012~2017년) 612

그림 4-1-12 세계 모바일게임 시장의 권역별 점유율(2014/2017년)

613

그림 4-1-13 아시아 주요국의 모바일게임 시장 규모(2012~2017년)

614

그림 4-1-14 세계 권역별 PC게임 시장 규모 및 전망(2012~2017년)

615

그림 4-1-15 세계 PC게임 시장의 권역별 점유율(2014/2017년)

616

그림 4-2-1

2014년 북미 지역 플랫폼별 게임시장 점유율

621

그림 4-2-2

미국 플랫폼별 게임시장 점유율 추이(2012~2017년)

623

그림 4-2-3

세계시장 대비 미국 게임시장 플랫폼별 점유율 추이

(2012~2017년)

624

그림 4-2-4

캐나다 플랫폼별 게임시장 점유율 추이(2012~2017년)

625

그림 4-2-5

2014년 미국 비디오게임 콘솔 기기별 판매 점유율 현황 627

그림 4-2-6

2014년 미국 비디오게임 장르별 판매 비율

그림 4-2-7

연도별 미국 아케이드게임 업주 중 향후 사업

낙관 응답자 비율(2010~2014년)

게임 이외의 엔터테인먼트 미디어로서 콘솔 사용 비율

641

그림 4-2-15 미국의 TV/콘솔, PC와 태블릿 PC 중복 게임 이용자

643

그림 4-2-16 미국의 플랫폼별 게임 인구 통계

643

그림 4-2-17 미국의 부모들이 자녀들과 함께 게임을 하는 이유

645

그림 4-2-18 미국 게임 이용자 함께 게임을 플레이하는 대상 비율

646

그림 4-3-1

유럽의 플랫폼별 게임시장 규모 및 전망(2012~2017년) 649

그림 4-3-2

유럽 플랫폼별 게임시장 비중 추이(2012~2017년)

그림 4-3-3

세계 게임시장 내 유럽 게임시장의 플랫폼별 점유율 추이

650

(2012~2017년)

651

그림 4-3-4

유럽의 게임 플랫폼별 이용자 수(중복 응답)

659

그림 4-3-5

유럽의 게임 플랫폼별 유료 이용자 수(중복 응답)

660

그림 4-3-6

유럽의 게임 플랫폼별 이용액(연평균)

660

그림 4-3-7

영국의 플랫폼별 게임 이용자 수(중복 응답)

661

그림 4-3-8

프랑스의 플랫폼별 게임 이용자 수(중복 응답)

662

그림 4-3-9

독일의 플랫폼별 게임 이용자 수(중복 응답)

664

그림 4-3-10 스페인의 플랫폼별 게임 이용자 수(중복 응답)

665

그림 4-3-11 이탈리아의 플랫폼별 게임 이용자 수(중복 응답) 666

그림 4-3-12 러시아의 플랫폼별 게임 이용자 수(중복 응답)

667

그림 4-4-1

일본 오퍼레이션 매출액 추이(2005~2013년)

671

그림 4-4-2

일본 PC게임 판매 추이(2009~2014년)

673

631

그림 4-4-3

2014년 일본 PC게임 장르별 비율

674

그림 4-2-8

미국 아케이드게임 업주들이 생각하는 주요 고객층 632

그림 4-4-4

2014년 일본 PC게임 판매 개수 상위 100위 제조회사 비율 674

그림 4-2-9

2014년 북미 MOBA 게임 타이틀별 게이머 비중 634

그림 4-4-5

일본 모바일게임 시장 규모 추이(2007~2014년) 685

그림 4-2-10 미국 모바일게임 이용자 수 추이(2011~2019년) 636

그림 4-4-6

일본 게임 이용자의 플랫폼별 게임 이용 경험

628

688

49.

그림 목차그림 4-4-7

일본 게임 이용자가 자주 이용하는 게임 플랫폼(중복 응답) 688

그림 4-5-7

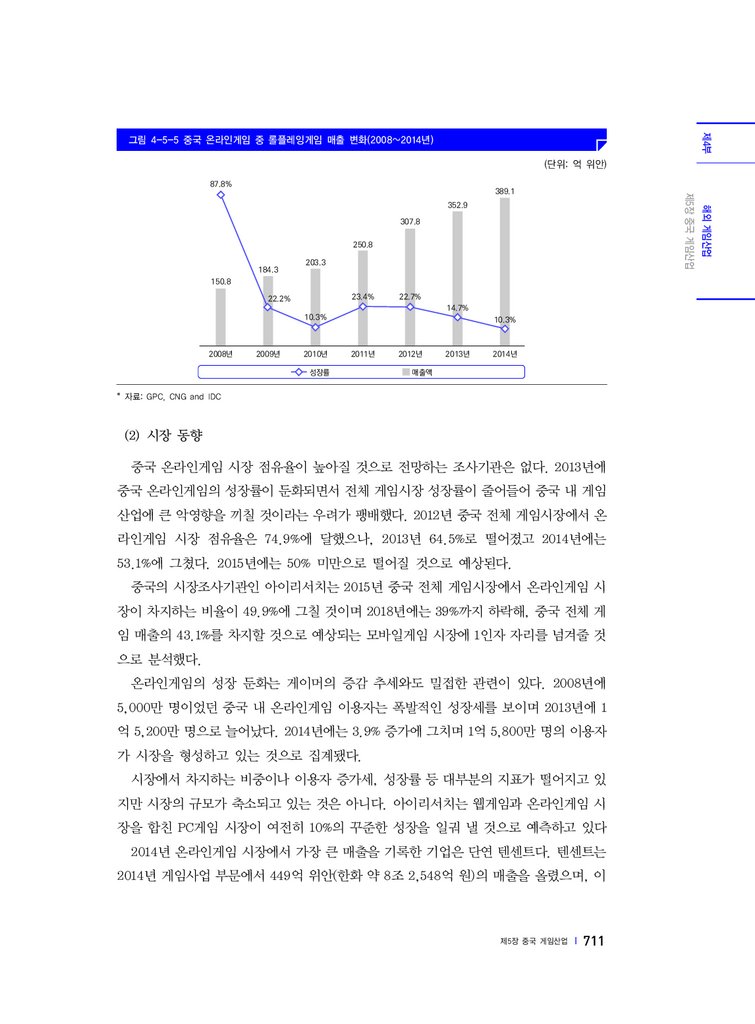

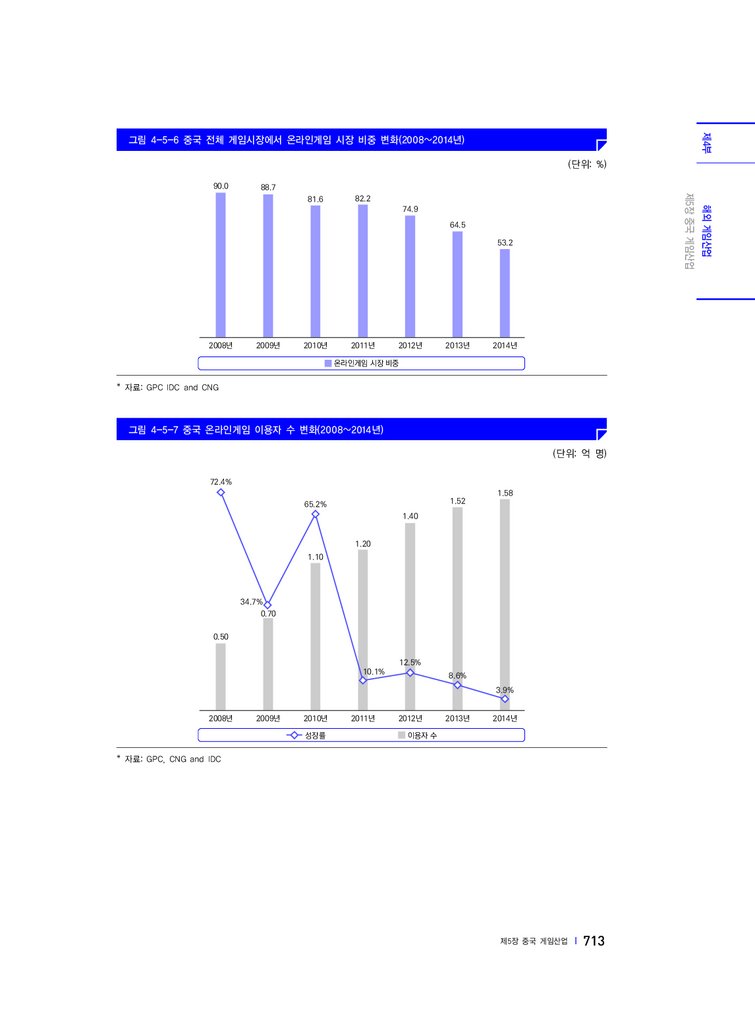

중국 온라인게임 이용자 수 변화(2008~2014년) 713

그림 4-4-8

일본 게임 비이용자의 게임 호감도

689

그림 4-5-8

중국 웹게임 시장 매출 변화(2008~2014년)

그림 4-4-9

일본 비디오게임 이용자의 선호 장르(중복 응답) 690

그림 4-5-9

중국 웹게임 서버 개설 현황(2014년 1분기~2015년 1분기) 716

그림 4-4-10 일본 비디오게임 향후 이용 의향

690

그림 4-4-11 일본 PC 온라인게임 이용 현황(중복 응답)

691

그림 4-4-12 일본 PC 온라인게임 이용자의 아이템 현금거래 경험 691

그림 4-4-13 일본 PC 온라인게임 이용 방법(중복 응답)

692

그림 4-4-14 일본 PC 온라인게임 향후 이용 의향

692

그림 4-4-15 일본 태블릿 스마트폰게임 이용 현황(중복 응답) 693

그림 4-4-16 일본 태블릿 스마트폰게임 이용자의 아이템 현금거래 경험 693

그림 4-4-17 일본 태블릿 스마트폰게임 이용 방법

694

그림 4-4-18 일본 태블릿 스마트폰게임 이용자의 1일 이용 시간 694

714

그림 4-5-10 중국 전체 게임시장에서 웹게임 시장 점유율 변화

(2008~2014년)

716

그림 4-5-11 중국 웹게임 이용자 수 현황(2008~2014년)

716

그림 4-5-12 중국 신규 웹게임 출시 현황

717

그림 4-5-13 중국 모바일게임 매출 변화(2008~2014년)

718

그림 4-5-14 중국 모바일게임 시장의 싱글게임 매출 변화

(2008~2014년)

718

그림 4-5-15 중국 모바일게임 장르별 분석표

721

그림 4-5-16 중국 전체 게임시장에서 모바일게임 점유율 변화

(2008~2014년)

721

그림 4-4-19 일본 태블릿 스마트폰게임 이용자의 월평균 이용금액

694

그림 4-5-17 중국 게임 이용자 수 변화(2008~2014년)

그림 4-4-20 일본 태블릿 스마트폰게임 향후 이용 의향

694

그림 4-5-18 중국 모바일게임 이용자 수 변화(2008~2014년) 723

그림 4-4-21 일본 휴대전화게임 이용 현황(중복 응답)

695

그림 4-5-19 중국 게임방송 시청자 수 현황(2013~2017년)

723

724

그림 4-4-22 일본 휴대전화게임 이용자의 아이템 현금거래 경험 695

그림 4-6-1

2014년 동남아시아 게임시장의 플랫폼별 점유율 726

그림 4-4-23 일본 휴대전화게임 이용 방법(중복 응답)

696

그림 4-6-2

동남아시아의 플랫폼별 게임시장 규모 추이

그림 4-4-24 일본 휴대전화게임 이용자의 1일 이용 시간

696

그림 4-4-25 일본 휴대전화게임 이용자의 월평균 이용금액

696

그림 4-4-26 일본 휴대전화게임 향후 이용 의향

697

그림 4-4-27 일본 아케이드게임 이용 장르(중복 응답)

697

그림 4-4-28 일본 아케이드게임 향후 이용 의향

698

그림 4-5-1

2014년 중국 게임시장 규모

699

그림 4-5-2

중국 게임시장 플랫폼별 매출 비중 추이(2011~2018년) 700

그림 4-5-3

중국 온라인게임 시장 매출 변화(2011~2018년) 707

그림 4-5-4

2014년 중국 게임 매출 상위 15개사

그림 4-5-5

중국 온라인게임 중 롤플레잉게임 매출 변화

(2008~2014년)

그림 4-5-6

709

711

중국 전체 게임시장에서 온라인게임 시장 비중 변화

(2008~2014년)

713

(2010~2019년)

그림 4-6-3

동남아시아 5개국의 애플리케이션 마켓별 게임 다운로드

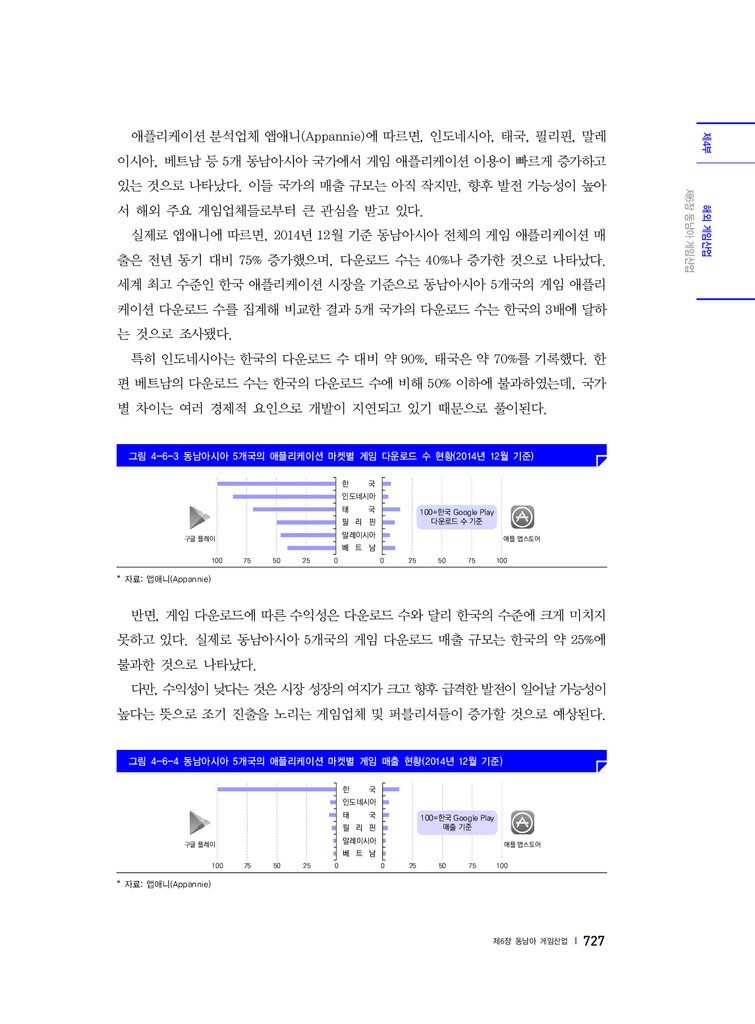

수 현황(2014년 12월 기준)

그림 4-6-4

726

727

동남아시아 5개국의 애플리케이션 마켓별 게임 매출 현황

(2014년 12월 기준)

727

그림 4-6-5

2014년 대만 게임시장의 플랫폼별 점유율

729

그림 4-6-6

대만 플랫폼별 게임시장 규모 추이(2010~2019년)

729

그림 4-6-7

2014년 말레이시아 게임시장의 플랫폼별 점유율 730

그림 4-6-8

말레이시아의 플랫폼별 게임시장 규모 추이(2010~2019년) 731

그림 4-6-9

2014년 베트남 게임시장의 플랫폼별 점유율

732

그림 4-6-10 베트남의 플랫폼별 게임시장 규모 추이

(2010~2019년)

그림 4-6-11 <플래피 버드> 게임화면

733

733

50.

그림 목차그림 4-6-12 2014년 태국 게임시장의 플랫폼별 점유율

735

그림 4-7-15 2014년 콜롬비아 게임시장의 플랫폼별 점유율

그림 4-6-13 태국의 플랫폼별 게임시장 규모 추이(2010~2019년)

736

그림 4-7-16 콜롬비아의 플랫폼별 게임시장 규모 추이(2010~2019년) 764

그림 4-6-14 2014년 홍콩 게임시장의 플랫폼별 점유율

737

그림 4-7-17 2014년 베네수엘라 게임시장의 플랫폼별 점유율 766

그림 4-6-15 홍콩의 플랫폼별 게임시장 규모 추이(2010~2019년)

737

그림 4-7-18 베네수엘라의 플랫폼별 게임시장 규모 추이

(2010~2019년)

그림 4-6-16 2014년 인도네시아 게임시장의 플랫폼별 점유율 739

763

766

그림 4-6-17 인도네시아의 플랫폼별 게임시장 규모 추이

(2010~2019년)

그림 4-6-18 2014년 싱가포르 게임시장의 플랫폼별 점유율

739

741

그림 4-6-19 싱가포르의 플랫폼별 게임시장 규모 추이(2010~2019년) 741

그림 4-6-20 싱가포르 내에서 인기를 끌고 있는

<슬롯마니아(Slotmania)> 화면

742

그림 4-6-21 2014년 필리핀 게임시장의 플랫폼별 점유율

744

그림 4-6-22 필리핀 플랫폼별 게임시장 규모 추이(2010~2019년)

744

그림 4-7-1

2014년 라틴아메리카 게임시장의 플랫폼별 점유율

748

그림 4-7-2

라틴아메리카의 플랫폼별 게임시장 규모 추이

(2010~2019년)

748

그림 4-7-3

2014년 멕시코 게임시장의 플랫폼별 점유율

750

그림 4-7-4

멕시코의 플랫폼별 게임시장 규모 추이(2010~2019년)

750

그림 4-7-5

멕시코 게임 이용자의 게임 접속 단말 선호도

751

그림 4-7-6

멕시코에서 가장 많이 다운로드된 유료 게임 애플리케이션 752

그림 4-7-7

멕시코의 문화를 잘 반영한 드링크 박스 스튜디오의

<과카멜레> 초기 화면

755

그림 4-7-8

2014년 브라질 게임시장의 플랫폼별 점유율

756

그림 4-7-9

브라질의 플랫폼별 게임시장 규모 추이(2010~2019년)

756