Финансы

ФинансыПохожие презентации:

")

Организация финансового бюджетирования. Лекция

1.

Организация финансовогобюджетирования

Лекция

2.

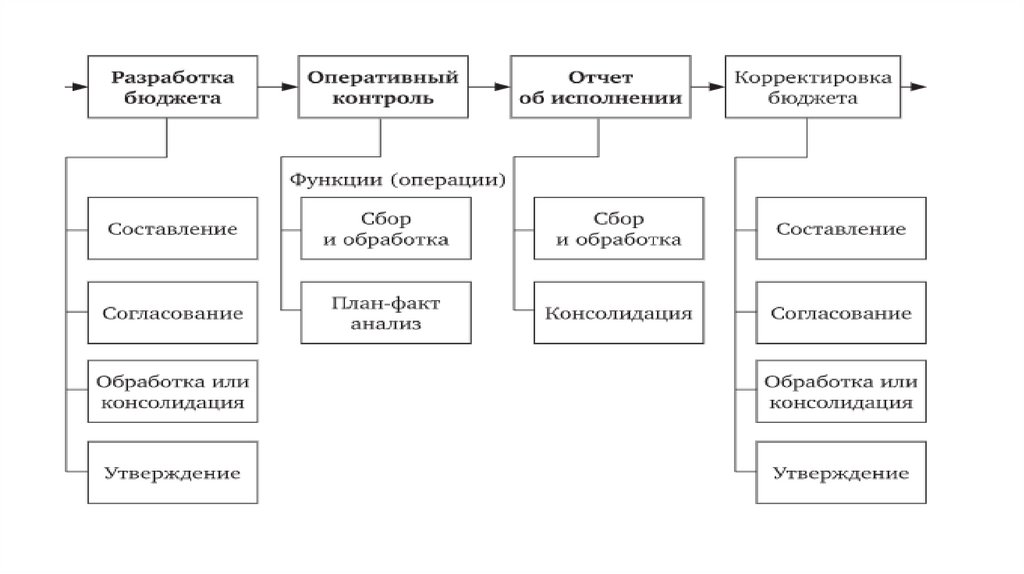

• Бюджетный регламент — это установленный ворганизации порядок составления (разработки),

представления (передачи),

согласования (визирования), консолидации

(обработки), оперативного контроля и оценки

исполнения (проведения план-факт анализа)

бюджетов различных видов и уровней.

3.

Его составными элементами являются:• принятые в организации бюджетный период и минимальный

бюджетный период (разбивка отдельных бюджетных периодов на

подпериоды);

• продолжительность бюджетного цикла, или шаг финансового

планирования, — период, по истечении которого (а это может быть

один или несколько минимальных бюджетных периодов)

составляются

отчеты об исполнении ранее разработанных и утвержденных

бюджетов

и пересматриваются (корректируются) бюджеты на оставшуюся часть

бюджетного периода;

4.

• стадии бюджетного цикла, или периодизация бюджетногоконтроллинга (определение регламента проведения план-факт анализа),

т. е. выделение наряду со стадиями разработки и корректировки

бюджетов системы внутреннего оперативного (текущего) контроля и

оценки исполнения бюджета, включающей всю структуру формальных

или неформальных процедур, предназначенных для анализа

и оценки эффективности управления ресурсами, затратами,

обязательствами структурных подразделений и компании в целом в

течение бюджетного периода; периодический мониторинг текущей

деятельности, т. е. сравнение плановых (целевых) показателей (объемов

производства и реализации, структуры и размера затрат) с бюджетными

наметками; сроки (график) и порядок составления отчетов об исполнении

бюджетов структурными подразделениями, проведения план-факт

анализа, составления скорректированных бюджетов, их последующего

согласования, представления, консолидации и утверждения;

5.

• набор функций и задач, которые предстоит выполнять впроцессе бюджетирования (по составлению, согласованию,

консолидации и т. д.);

• сроки (график) и порядок выполнения отдельных функций и

задач при разработке, согласовании, представлении,

консолидации и утверждении бюджетов различных уровней;

6.

• состав и соподчиненность (организационная структура управления)ответственных исполнителей за конкретные функции и задачи

по стадиям бюджетного цикла, включая структурные

подразделения

(должностные лица), отвечающие не только за составление,

согласование и обработку бюджетов, но и за разрешение

конфликта интересов (внутреннего «арбитра»), а также

выступающие в роли главного субъекта бюджетного контроля

(контролирующего соблюдение бюджетных параметров другими

структурными подразделениями) и обеспечивающие условия

применения санкций в процессе разработки и исполнения

бюджетов;

• механизм санкций (меры «кнута и пряника»), применяемых в

компании для обеспечения соблюдения бюджетного регламента,

поощрения и принуждения ответственных исполнителей выполнять

функции и задачи, за которые на них возложена ответственность.

7.

8.

• Главная задача бюджетного регламента — обеспечениевозможности контролировать ход исполнения бюджетов различных

видов и уровней управления. При этом приходится преодолевать

скрытое или явное противодействие (или прямой саботаж)

руководителей среднего и более низкого уровней. До тех пор пока

бюджетирование не вышло из стадии игры в «цифири», т. е.

утвержденных финансовых планов, реальное исполнение которых

никто особенно не отслеживает, такое сопротивление мало

ощутимо.

9.

• Первоначально составляются бюджеты отдельных структурныхподразделений компании. После представления всеми бизнесединицами и структурными подразделениями своих бюджетов

(прогнозных и отчетных) составляются сводные бюджеты

предприятия или компании в целом в соответствии с

установленным бюджетным регламентом. На пути продвижения

бюджета от составления до утверждения ему необходимо пройти

различные этапы обработки, анализа, согласования, внесения

изменений и т. п.

10.

• Основной принцип бюджетного регламента — скользящийграфик разработки, предполагающий постоянную корректировку

(в ранее установленных границах) бюджетных наметок по мере

окончания каждого бюджетного цикла (месяца, квартала).

11.

Бюджетный период и минимальный бюджетныйпериод

• Бюджетный период — это период, на который составляются

и в течение которого корректируются бюджеты и осуществляется

контроль за их исполнением. При этом нужно помнить, что различные

бюджеты должны иметь унифицированный бюджетный период. Иное

дело разбивка каждого бюджетного периода на подпериоды, т. е.

определение минимального бюджетного периода. В зависимости от

специфики бизнеса различные бюджеты могут иметь разные

минимальные бюджетные периоды.

• Минимальный бюджетный период — единица измерения бюджетного

периода (квартал, месяц, декада, неделя, день) по видам бюджетов.

• Не нужно путать бюджетный период с бюджетным циклом. Внутри

отдельного бюджетного периода и отдельных директивной и

индикативной его частей может быть выделено несколько бюджетных

циклов в зависимости от продолжительности шага финансового

планирования.

12.

• Директивная часть бюджетного периода — это времяпланирования, когда принимаются и утверждаются целевые

показатели и нормативы, обязательные к исполнению. Внутри этой

части принято жестко контролировать финансовые показатели, не

допускать их изменения (особенно в сторону уменьшения).

• Индикативная часть бюджетного периода — срок планирования, в

рамках которого устанавливаются лишь общие ориентиры

финансовых планов компании. Это обстоятельство необходимо

иметь в виду, когда определяется бюджетный период. За рубежом

компании (особенно крупные, располагающие большими

аналитическими ресурсами) составляют бюджеты на 3—5 лет.

13.

• За рубежом внутрифирменные бюджеты на период более одногогода не обязательно являются индикативными, т. е.

ориентировочными, составляемыми прежде всего для

аналитических целей. Если речь идет об осуществлении крупных

инвестиционных проектов, то бюджеты могут быть директивными

и на период 3—5 лет и более по отдельным показателям

(например, все, что касается окупаемости капитальных вложений,

может быть предметом ристального внимания и отслеживаться

достаточно жестко на протяжении нескольких лет). В пределах же

календарного года финансовые показатели и бюджетные наметки

строго утверждаются как директивные. Разбивка директивной

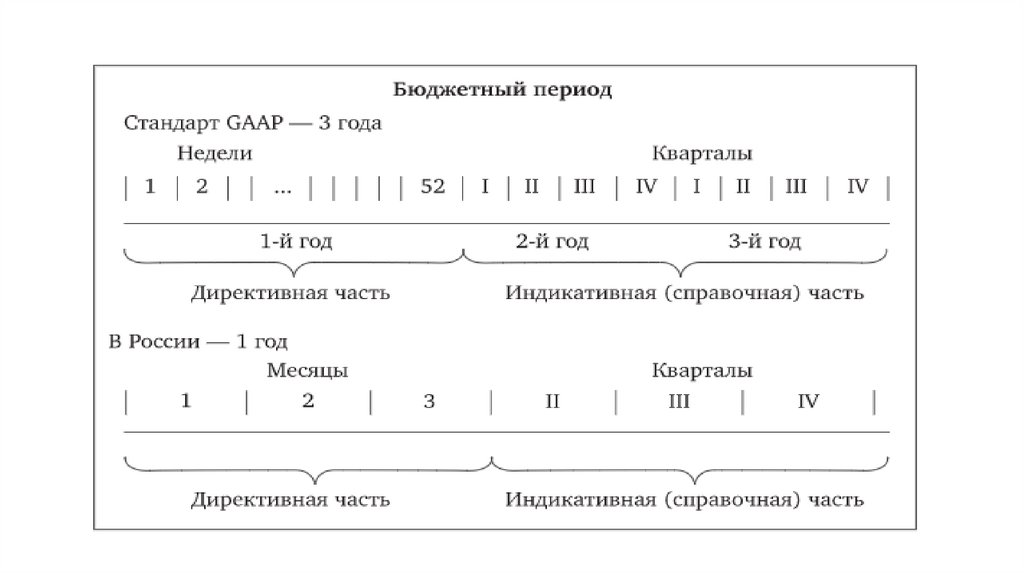

части по международным стандартам осуществляется понедельно,

т. е. календарный год разбивается на 52 недели (рис. 2).

Соответственно строится и бюджетный регламент, включая

процедуру организации скользящего финансового планирования и

продолжительность бюджетного цикла.

14.

15.

• В настоящее время в России бюджеты также составляются на одингод. Объясняется это традициями планирования и составления

отчетности (например, бухгалтерской), практикой заключения (или

пролонгации) основной массы договоров на новый год в конце старого

года, общими финансово-экономическими установками, связанными с

принятием и исполнением государственных бюджетов всех уровней.

В результате налоговая ситуация, темпы инфляции, банковские ставки,

курсы валют и другие показатели внешней для компаний среды также

могут прогнозироваться на период до одного календарного года.

Наконец, договоры между хозяйствующими субъектами (с

поставщиками сырья, наиболее крупными потребителями или

сбытовыми посредниками) также заключаются в конце года и сроком

на один год. Таким образом, как минимум один год может

приниматься в качестве общей продолжительности бюджетного

периода в современных российских

условиях, а эту общую продолжительность каждая компания по-своему

может разбивать на директивную и индикативную части.

16.

• Бюджетный период (календарный год) делится на директивную(например, I квартал или первое полугодие) и индикативную (второе

полугодие или II—IV кварталы) части. Соответственно на первые 3 мес.

бюджеты должны составляться более подробно с максимально

возможным уровнем детализации (организационно и технически), при

этом

минимальный бюджетный период может доходить до одной недели

или

одного банковского дня (для некоторых видов бюджетов). Оставшуюся

часть года (II—IV кварталы) вполне достаточно планировать по

квартально.

17.

• Понедельная разбивка директивной части бюджетного периодапо международным стандартам обусловливает и поквартальную

разбивку индикативной его части (см. рис. 2). Все просто. Один

месяц по продолжительности не равен четырем неделям. Один

квартал всегда равен 13 неделям. В России естественным бизнесциклом является 1 мес. (по налогам, отчетности, заработной

плате). Отсюда помесячная разбивка директивной части

бюджетного периода. Это обстоятельство, кстати, препятствует

переходу на международные стандарты в сфере

организации и бухгалтерского учета.

18.

• В отношении отдельных бюджетов могут существовать своиособенности более детальной разбивки уже внутри директивной

части бюджетного периода. Так, минимальный бюджетный период

для БДиР (бюджета доходов и расходов) на первые 6 мес. может

составлять 1 мес. или одну декаду (скорее всего в I квартале), ибо

маловероятно, чтобы драматические изменения в структуре

себестоимости продукции под влиянием инфляции издержек или

изменений налогового законодательства случались чаще, чем один

раз в десять дней. В связи с российской спецификой серьезные

сдвиги в себестоимости даже в условиях гиперинфляции в первой

половине 1990-х годов происходили в среднем один раз в месяц.

19.

• Для бюджета движения денежных средств (БДДС) минимальныйбюджетный период на первые 3—6 мес. составляет от одного

банковского дня до одной декады (на первый месяц — лучше один

банковский день). Контроль за движением денежных средств требует

большей тщательности и оперативности. По сути,

актуальность бюджетирования для многих предприятий и фирм

обусловлена именно осознанной необходимостью управлять так

называемыми финансовыми потоками.

• Однако не все компании готовы к такому подходу при определении

бюджетного периода организационно и технически. В последние 6 мес.

года (особенно если речь идет об индикативном планировании) минимальный бюджетный период для БДДС может составлять 1 мес. Для

расчетного баланса минимальный бюджетный период в первые 6 мес.

может составлять 1 мес., а на второе полугодие — один квартал.

Разбивка операционных бюджетов определяется регламентом

составления основных бюджетов как на уровне ЦФО, ЦФУ и МВЗ, так и на

уровне компании в целом.

20.

• Бюджет доходов и расходов с учетом специфики (например,высокая диверсификация производства) компании (широкий

ассортимент продукции и услуг, большие объемы НИОКР,

внутризаводского оборота и незавершенного производства) и

нестабильности хозяйственной конъюнктуры должны иметь

бюджетный период продолжительностью один календарный год

(12 мес.) с помесячной (справочно — подекадной) разбивкой на I

квартал и поквартальной на I—IV кварталы, полугодие и год в

целом, а также с соответствующей корректировкой

бюджетных наметок. В этом случае единицей измерения

бюджетного периода (минимальный бюджетный период для БДиР)

будет 1 мес.

21.

Бюджет движения денежных средств обычно имеет более короткийминимальный бюджетный период, чем бюджет доходов и расходов.

Если минимальный бюджетный период для БДиР составляет 1 мес.,

то для БДДС он должен быть не более одной декады. А в случае

разработки бизнес-плана инвестиционного проекта компании,

связанного с долгосрочными капиталовложениями (на срок более

одного года), БДДС составляется на весь период реализации проекта

с обязательной помесячной разбивкой первых двух лет периода

реализации бизнес-плана.

22.

Для БДДС (в случае выделения центра финансовой ответственностив финансовой структуре компании) с учетом специфики (высокая

диверсификация хозяйственной деятельности) структурных

подразделений компании (большая номенклатура выпускаемых

изделий и услуг) целесообразные ввести бюджетный период

продолжительностью один

год (12 мес.) с подекадной разбивкой первых трех месяцев (на I

квартал) и поквартальной (для I и II кварталов в целом) разбивкой.

Единица измерения бюджетного периода — одна декада. При этом

корректировка БДДС осуществляется ежемесячно, как и в случае с

БДиР.

23.

• Для расчетного баланса бюджетный период также может бытьустановлен продолжительностью один год, а в качестве

минимального бюджетного периода на I и II кварталы могут быть

выбраны месяцы. В последующие периоды разбивка может быть

поквартальной.

• Разбивка бюджетного периода на подпериоды (различная для БДиР,

БДДС и расчетного баланса) имеет отношение только к характеру

отображения (степени детализации) финансовой информации.

Регламент проведения план-факт анализа и корректировки

бюджетов определяется прежде всего шагом финансового

планирования, который устанавливается для двух основных

бюджетов.

24.

• Для российских предприятий начала XXI в. весьма характерныочень короткий период финансового планирования в целом и

отсутствие разбивки на директивную и индикативную части.

Однако, как показывает опыт, по мере становления

бюджетирования продолжительность периода финансового

планирования увеличивается, причем увеличиваются

и директивная (с 1 мес. до двух кварталов), и индикативная (до

одного-трех лет) части. Обычно это происходит в течение двух лет

постоянного применения бюджетирования. В конечном счете все

зависит от позиции руководителей компании и их понимания того,

что представляет собой бюджетирование и для чего оно нужно

компании.