Финансы

ФинансыПохожие презентации:

Анализ исполнения бюджетной сметы

1.

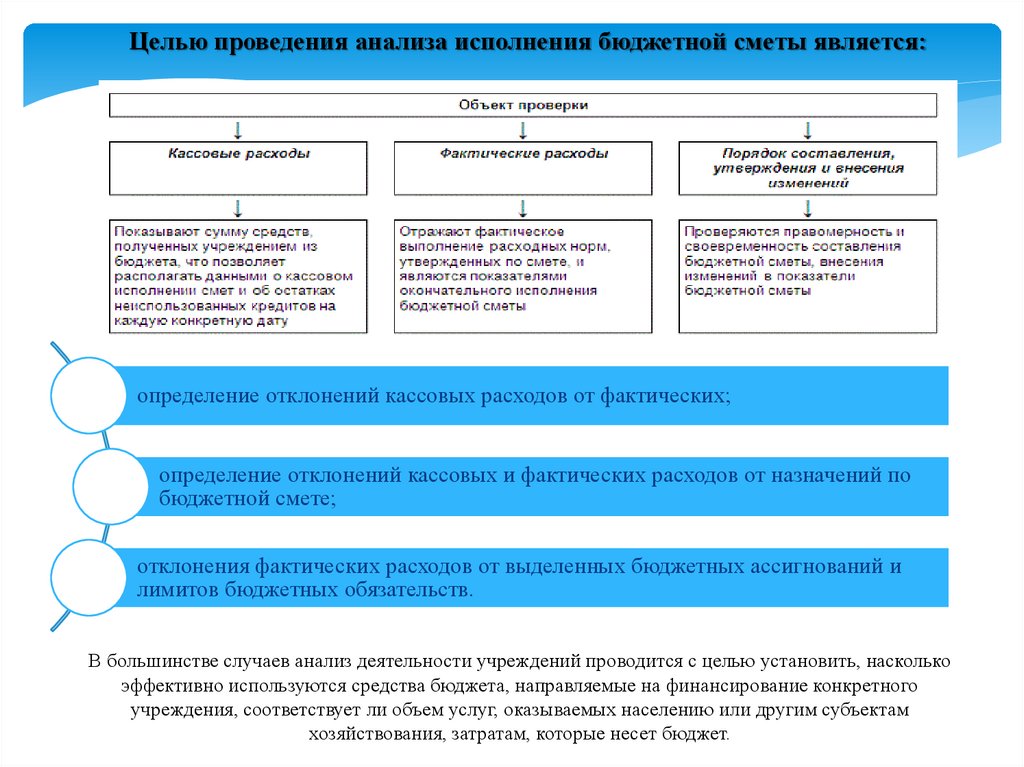

Целью проведения анализа исполнения бюджетной сметы является:определение отклонений кассовых расходов от фактических;

определение отклонений кассовых и фактических расходов от назначений по

бюджетной смете;

отклонения фактических расходов от выделенных бюджетных ассигнований и

лимитов бюджетных обязательств.

В большинстве случаев анализ деятельности учреждений проводится с целью установить, насколько

эффективно используются средства бюджета, направляемые на финансирование конкретного

учреждения, соответствует ли объем услуг, оказываемых населению или другим субъектам

хозяйствования, затратам, которые несет бюджет.

2.

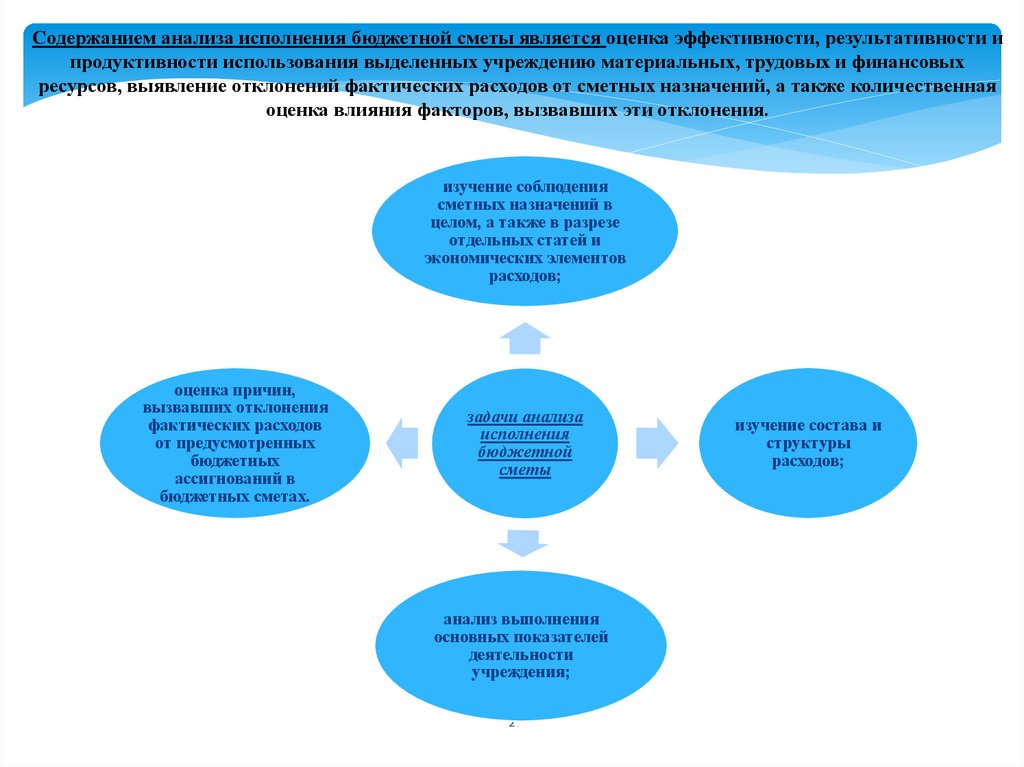

Содержанием анализа исполнения бюджетной сметы является оценка эффективности, результативности ипродуктивности использования выделенных учреждению материальных, трудовых и финансовых

ресурсов, выявление отклонений фактических расходов от сметных назначений, а также количественная

оценка влияния факторов, вызвавших эти отклонения.

изучение соблюдения

сметных назначений в

целом, а также в разрезе

отдельных статей и

экономических элементов

расходов;

оценка причин,

вызвавших отклонения

фактических расходов

от предусмотренных

бюджетных

ассигнований в

бюджетных сметах.

задачи анализа

исполнения

бюджетной

сметы

анализ выполнения

основных показателей

деятельности

учреждения;

2

изучение состава и

структуры

расходов;

3.

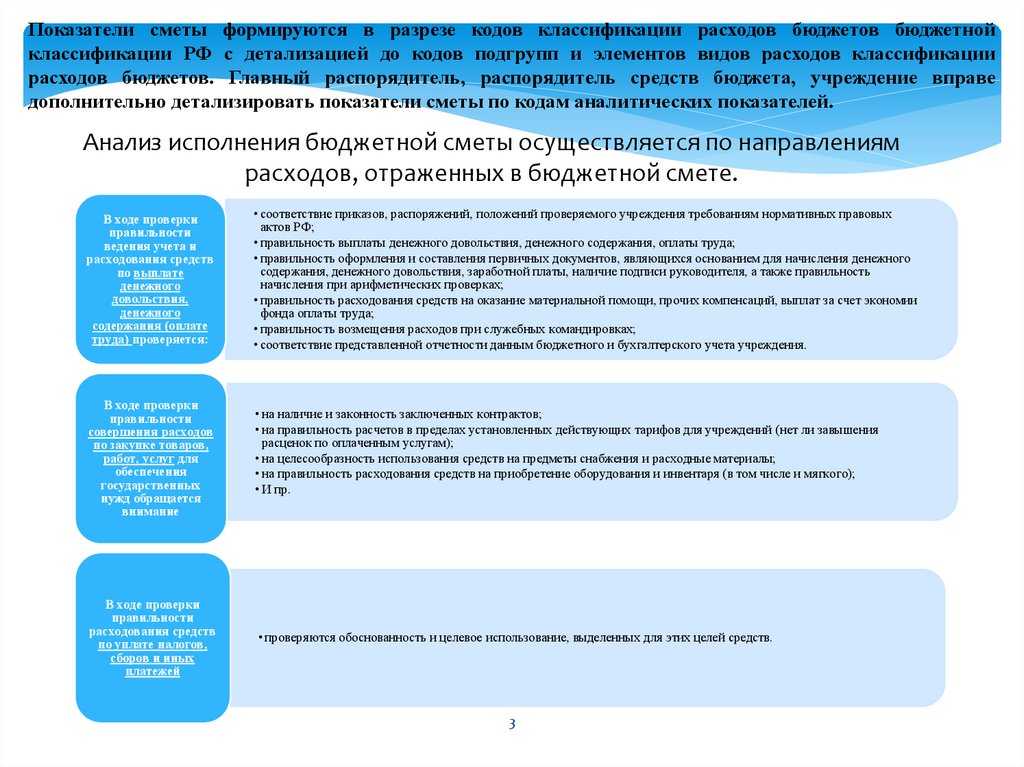

Показатели сметы формируются в разрезе кодов классификации расходов бюджетов бюджетнойклассификации РФ с детализацией до кодов подгрупп и элементов видов расходов классификации

расходов бюджетов. Главный распорядитель, распорядитель средств бюджета, учреждение вправе

дополнительно детализировать показатели сметы по кодам аналитических показателей.

Анализ исполнения бюджетной сметы осуществляется по направлениям

расходов, отраженных в бюджетной смете.

В ходе проверки

правильности

ведения учета и

расходования средств

по выплате

денежного

довольствия,

денежного

содержания (оплате

труда) проверяется:

В ходе проверки

правильности

совершения расходов

по закупке товаров,

работ, услуг для

обеспечения

государственных

нужд обращается

внимание

В ходе проверки

правильности

расходования средств

по уплате налогов,

сборов и иных

платежей

• соответствие приказов, распоряжений, положений проверяемого учреждения требованиям нормативных правовых

актов РФ;

• правильность выплаты денежного довольствия, денежного содержания, оплаты труда;

• правильность оформления и составления первичных документов, являющихся основанием для начисления денежного

содержания, денежного довольствия, заработной платы, наличие подписи руководителя, а также правильность

начисления при арифметических проверках;

• правильность расходования средств на оказание материальной помощи, прочих компенсаций, выплат за счет экономии

фонда оплаты труда;

• правильность возмещения расходов при служебных командировках;

• соответствие представленной отчетности данным бюджетного и бухгалтерского учета учреждения.

• на наличие и законность заключенных контрактов;

• на правильность расчетов в пределах установленных действующих тарифов для учреждений (нет ли завышения

расценок по оплаченным услугам);

• на целесообразность использования средств на предметы снабжения и расходные материалы;

• на правильность расходования средств на приобретение оборудования и инвентаря (в том числе и мягкого);

• И пр.

• проверяются обоснованность и целевое использование, выделенных для этих целей средств.

3

4.

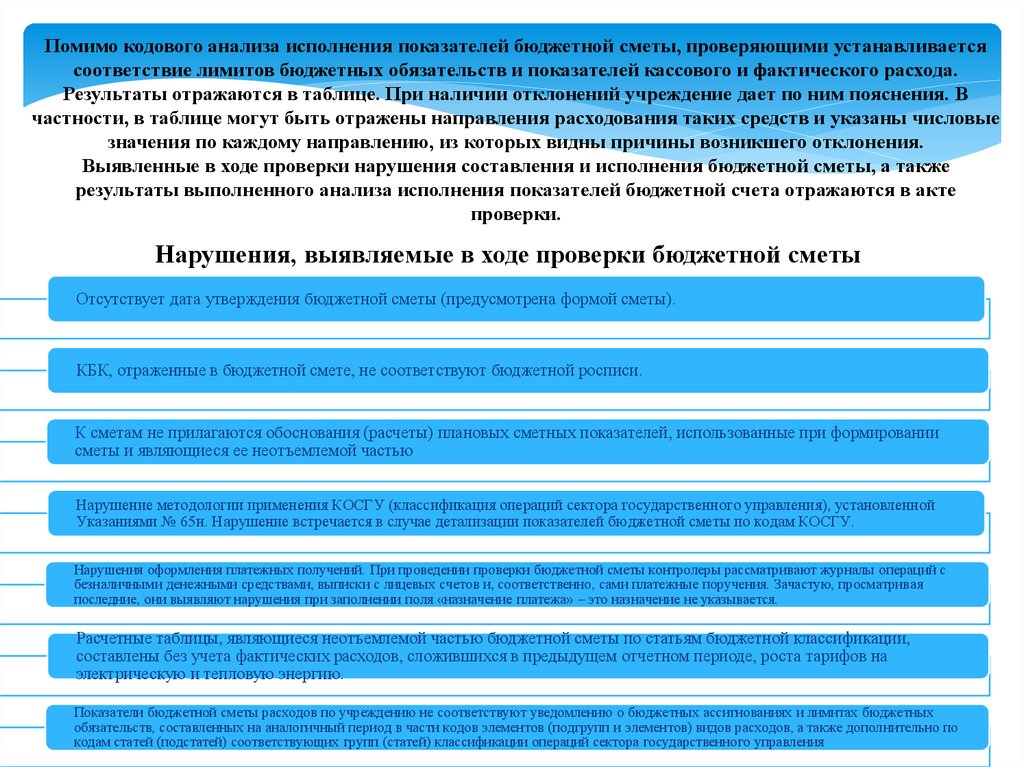

Помимо кодового анализа исполнения показателей бюджетной сметы, проверяющими устанавливаетсясоответствие лимитов бюджетных обязательств и показателей кассового и фактического расхода.

Результаты отражаются в таблице. При наличии отклонений учреждение дает по ним пояснения. В

частности, в таблице могут быть отражены направления расходования таких средств и указаны числовые

значения по каждому направлению, из которых видны причины возникшего отклонения.

Выявленные в ходе проверки нарушения составления и исполнения бюджетной сметы, а также

результаты выполненного анализа исполнения показателей бюджетной счета отражаются в акте

проверки.

Нарушения, выявляемые в ходе проверки бюджетной сметы

Отсутствует дата утверждения бюджетной сметы (предусмотрена формой сметы).

КБК, отраженные в бюджетной смете, не соответствуют бюджетной росписи.

К сметам не прилагаются обоснования (расчеты) плановых сметных показателей, использованные при формировании

сметы и являющиеся ее неотъемлемой частью

Нарушение методологии применения КОСГУ (классификация операций сектора государственного управления), установленной

Указаниями № 65н. Нарушение встречается в случае детализации показателей бюджетной сметы по кодам КОСГУ.

Нарушения оформления платежных получений. При проведении проверки бюджетной сметы контролеры рассматривают журналы операций с

безналичными денежными средствами, выписки с лицевых счетов и, соответственно, сами платежные поручения. Зачастую, просматривая

последние, они выявляют нарушения при заполнении поля «назначение платежа» – это назначение не указывается.

Расчетные таблицы, являющиеся неотъемлемой частью бюджетной сметы по статьям бюджетной классификации,

составлены без учета фактических расходов, сложившихся в предыдущем отчетном периоде, роста тарифов на

электрическую и тепловую энергию.

Показатели бюджетной сметы расходов по учреждению не соответствуют уведомлению о бюджетных ассигнованиях и лимитах бюджетных

4

обязательств, составленных на аналогичный период в части кодов элементов

(подгрупп и элементов) видов расходов, а также дополнительно по

кодам статей (подстатей) соответствующих групп (статей) классификации операций сектора государственного управления

5.

!5

6.

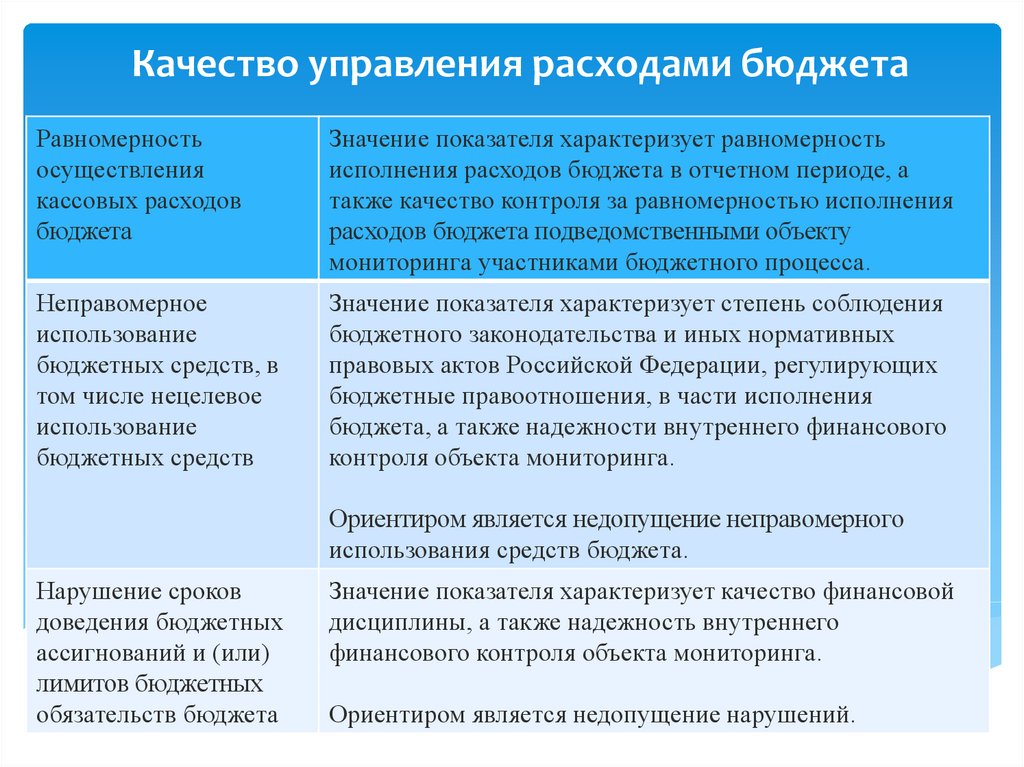

Качество управления расходами бюджетаРавномерность

осуществления

кассовых расходов

бюджета

Значение показателя характеризует равномерность

исполнения расходов бюджета в отчетном периоде, а

также качество контроля за равномерностью исполнения

расходов бюджета подведомственными объекту

мониторинга участниками бюджетного процесса.

Неправомерное

использование

бюджетных средств, в

том числе нецелевое

использование

бюджетных средств

Значение показателя характеризует степень соблюдения

бюджетного законодательства и иных нормативных

правовых актов Российской Федерации, регулирующих

бюджетные правоотношения, в части исполнения

бюджета, а также надежности внутреннего финансового

контроля объекта мониторинга.

Ориентиром является недопущение неправомерного

использования средств бюджета.

Нарушение сроков

доведения бюджетных

ассигнований и (или)

лимитов бюджетных

обязательств бюджета

Значение показателя характеризует качество финансовой

дисциплины, а также надежность внутреннего

финансового контроля объекта мониторинга.

Ориентиром является недопущение нарушений.

7.

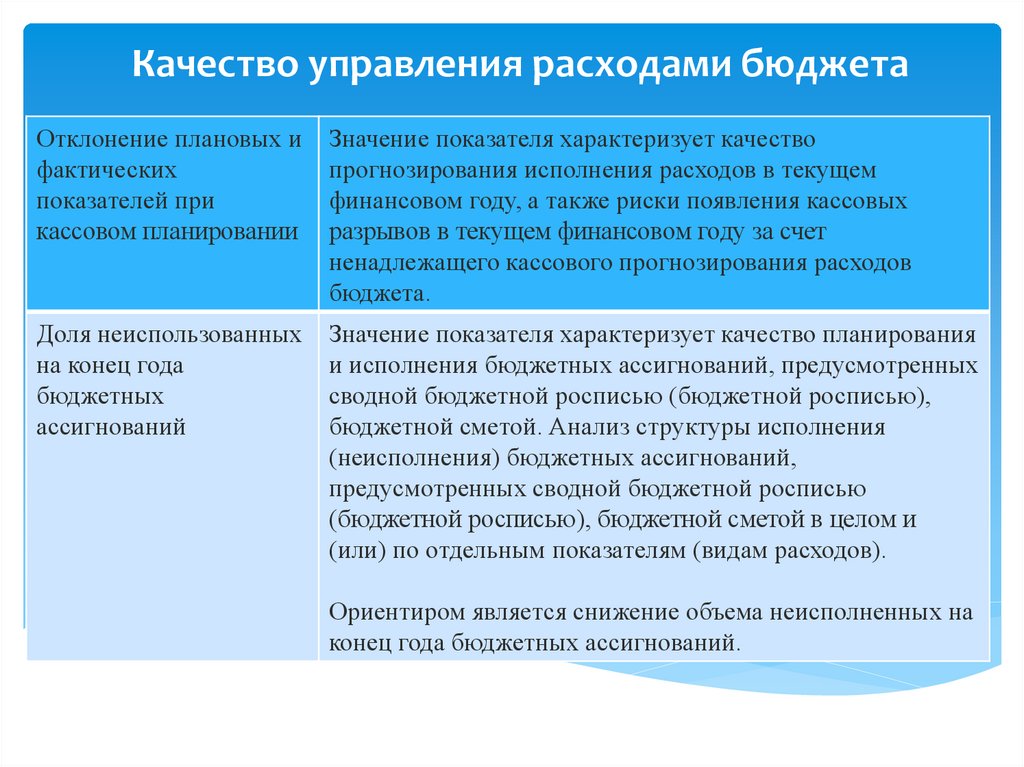

Качество управления расходами бюджетаОтклонение плановых и

фактических

показателей при

кассовом планировании

Значение показателя характеризует качество

прогнозирования исполнения расходов в текущем

финансовом году, а также риски появления кассовых

разрывов в текущем финансовом году за счет

ненадлежащего кассового прогнозирования расходов

бюджета.

Доля неиспользованных

на конец года

бюджетных

ассигнований

Значение показателя характеризует качество планирования

и исполнения бюджетных ассигнований, предусмотренных

сводной бюджетной росписью (бюджетной росписью),

бюджетной сметой. Анализ структуры исполнения

(неисполнения) бюджетных ассигнований,

предусмотренных сводной бюджетной росписью

(бюджетной росписью), бюджетной сметой в целом и

(или) по отдельным показателям (видам расходов).

Ориентиром является снижение объема неисполненных на

конец года бюджетных ассигнований.