Финансы

ФинансыПохожие презентации:

Бюджет проекта

1.

Бюджет проекта2.

Бюджет проекта - этоплан затрат, необходимых для его исполнения, в

стоимостном выражении.

это определение стоимостных значений

выполняемых в рамках проекта работ и проекта в

целом, процесс формирования бюджета проекта,

содержащего установленное (утвержденное)

распределение затрат по видам работ, статьям

затрат, по времени выполнения работ, по центрам

затрат или по иной структуре.

3.

Составляющие бюджетаБюджетирование проекта подразумевает две

составляющие - доходы и расходы.

Для разработки сметы необходимо:

спланировать и привлечь необходимые

финансы и ресурсы,

определить размер собственного капитала и

потребность в привлечении заемных средств.

4.

Бюджет проекта - этоБюджет проекта включает затраты:

на закупку материалов,

выплату заработной платы (включая отчисления в социальные

фонды),

услуги сторонних организаций,

амортизацию зданий, техники, оборудования и нематериальных

активов.

резерв на возможные срочные расходы и т.д.

5.

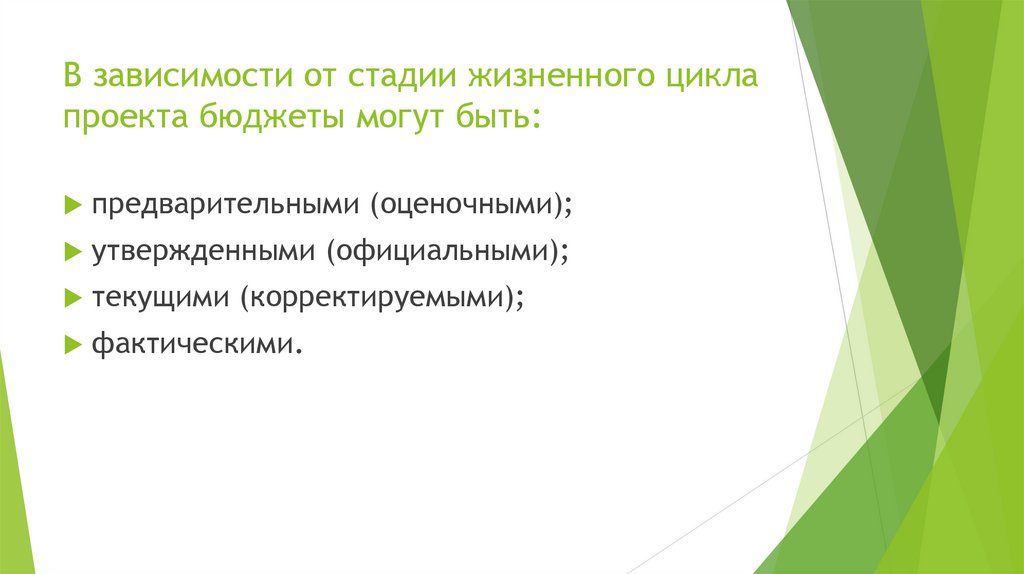

В зависимости от стадии жизненного циклапроекта бюджеты могут быть:

предварительными (оценочными);

утвержденными (официальными);

текущими (корректируемыми);

фактическими.

6.

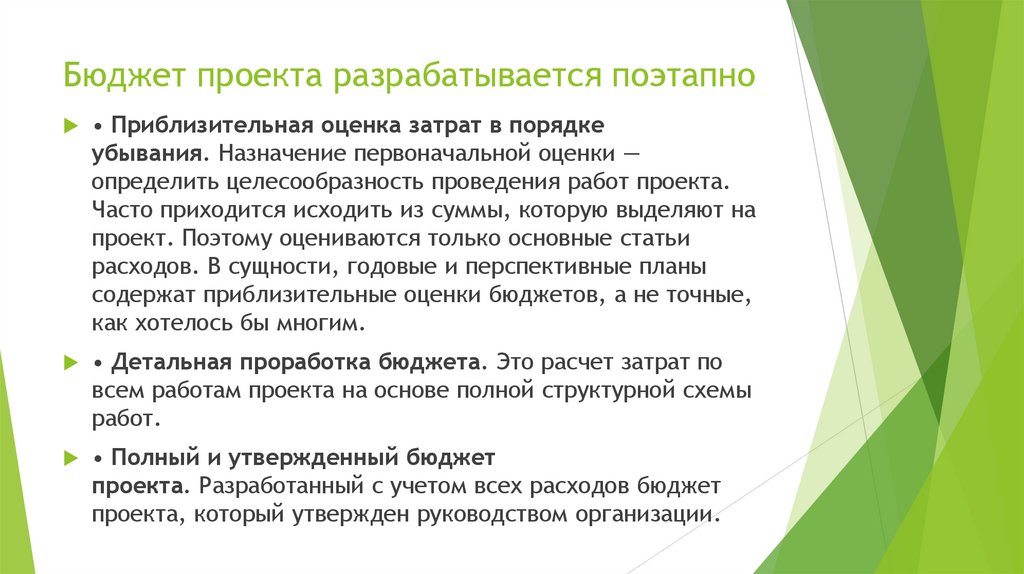

Бюджет проекта разрабатывается поэтапно• Приблизительная оценка затрат в порядке

убывания. Назначение первоначальной оценки —

определить целесообразность проведения работ проекта.

Часто приходится исходить из суммы, которую выделяют на

проект. Поэтому оцениваются только основные статьи

расходов. В сущности, годовые и перспективные планы

содержат приблизительные оценки бюджетов, а не точные,

как хотелось бы многим.

• Детальная проработка бюджета. Это расчет затрат по

всем работам проекта на основе полной структурной схемы

работ.

• Полный и утвержденный бюджет

проекта. Разработанный с учетом всех расходов бюджет

проекта, который утвержден руководством организации.

7.

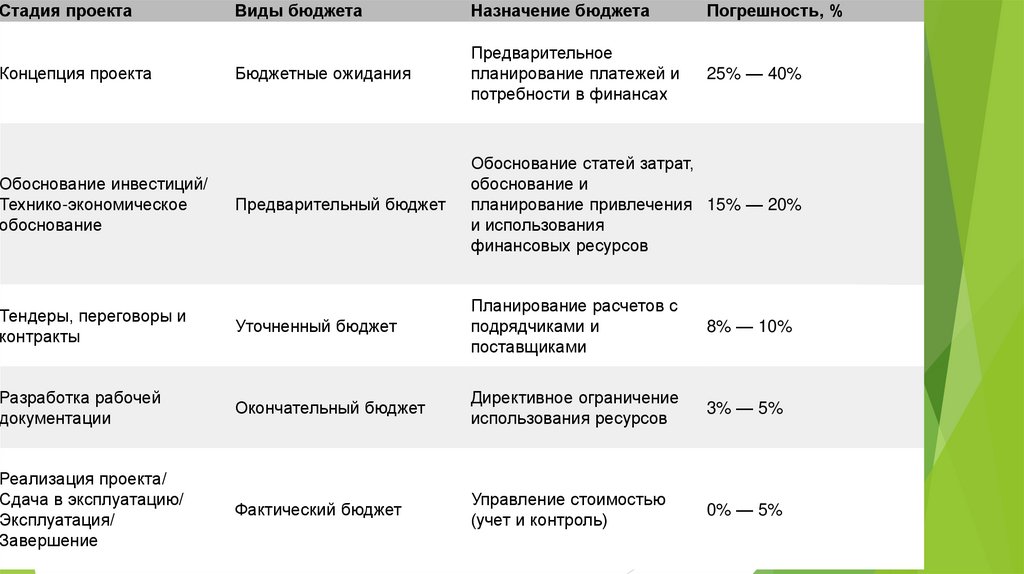

Стадия проектаВиды бюджета

Назначение бюджета

Погрешность, %

Бюджетные ожидания

Предварительное

планирование платежей и

потребности в финансах

25% — 40%

Предварительный бюджет

Обоснование статей затрат,

обоснование и

планирование привлечения 15% — 20%

и использования

финансовых ресурсов

Тендеры, переговоры и

контракты

Уточненный бюджет

Планирование расчетов с

подрядчиками и

поставщиками

8% — 10%

Разработка рабочей

документации

Окончательный бюджет

Директивное ограничение

использования ресурсов

3% — 5%

Реализация проекта/

Сдача в эксплуатацию/

Эксплуатация/

Завершение

Фактический бюджет

Управление стоимостью

(учет и контроль)

0% — 5%

Концепция проекта

Обоснование инвестиций/

Технико-экономическое

обоснование

8.

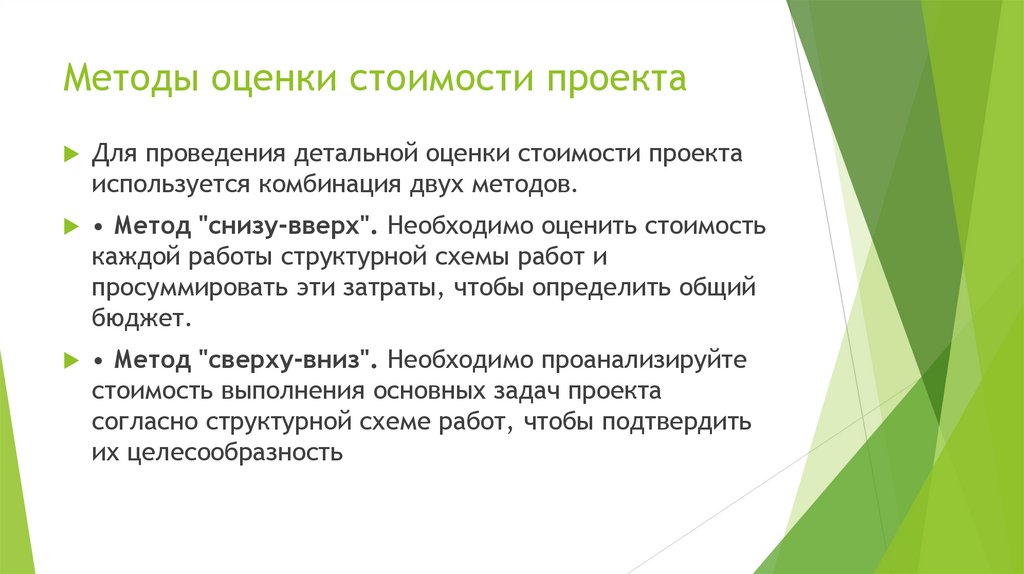

Методы оценки стоимости проектаДля проведения детальной оценки стоимости проекта

используется комбинация двух методов.

• Метод "снизу-вверх". Необходимо оценить стоимость

каждой работы структурной схемы работ и

просуммировать эти затраты, чтобы определить общий

бюджет.

• Метод "сверху-вниз". Необходимо проанализируйте

стоимость выполнения основных задач проекта

согласно структурной схеме работ, чтобы подтвердить

их целесообразность

9.

метод "снизу-вверх"Оценку методом "снизу-вверх" проводят следующим

образом.

1. Работы оцениваются последовательно.

2. Прямые расходы на оплату труда по каждой работе

определяются как произведение количества отработанных

часов на величину почасовой оплаты исполнителя.

Прямые расходы на оплату труда определяются:

• на основании индивидуальной ставки исполнителя;

• на основании средней оплаты данного вида работ

10.

ПримерНапример, вам нужны услуги специалиста по

компьютерной графике для организации презентации.

Начальник отдела компьютерного проектирования

оценил трудоемкость в 100 часов. Если работа будет

поручена вашему знакомому Иван Петровичу, чей час

стоит 200 руб. в час, прямые расходы на оплату труда

по выполнению этой задачи составят 20 тыс. руб. А

если неизвестно, кто ее выполнит, то следует

ориентироваться на среднюю ставку графического

дизайнера вашей организации

11.

3. Определить прямые затраты на материалы,оборудование, командировки и услуги субподрядчиков

по каждой работе.

4. Определить косвенные затраты, связанные с каждой

работой.

Обычно косвенные расходы определяются

пропорционально запланированным прямым расходам.

Как правило, бухгалтерия рассчитывает процент

косвенных затрат.

• Определяются прямые расходы на текущий год.

• Определяются косвенные расходы на текущий год.

• Сумма косвенных расходов делится на сумму прямых

расходов и умножается на 100

12.

примерный перечень статей расходови требующихся ресурсов

люди: штатные работники + эксперты + консультанты + контракты

с другими организациями.

■ оплата труда: зарплата + стоимость контрактных услуг + налоги

+ учесть уровень инфляции.

■ помещение: оплата аренды (покупки) + коммунальные платежи.

■ командировочные и транспортные расходы: цена билетов на

самолет, поезд и т.д. + суточные + цена жилья в гостиницах + учесть

уровень инфляции.

■ оборудование: цены + цена расходуемых материалов + учесть

уровень инфляции.

■ отчет: оплата редактирования + оплата перевода + оплата

печати.

■ рассылка и связь: почтовые расходы + расходы на факс,

телефон, электронную почту.

■