Экономика

Экономика Менеджмент

МенеджментПохожие презентации:

")

Оборотные средства предприятия

1.

ОБРАЗОВАНИЕУФИМСКАЯ ВЫСШАЯ ШКОЛА

ЭКОНОМИКИ И УПРАВЛЕНИЯ

UFA SCHOOL OF EXCELLENCE

к.э.н., доцент Шайхутдинова Наталья Александровна

1

2.

Оборотные средства предприятия1.

2.

3.

4.

Понятие оборотных средств (ОбС), их классификация.

Нормирование оборотных средств.

Источники формирования оборотных средств предприятия.

Показатели эффективности использования оборотных средств

предприятия

2

3.

Оборотные средстваэто денежные средства, вложенные в сырье, топливо,

незавершенное производство, готовую, но еще не

реализованную продукцию, а также денежные средства,

необходимые для обслуживания процесса обращения

3

4.

Оборотными называются средства , которые участвуют в одномцикле производства продукции

(деньги → товар → деньги)

4

5.

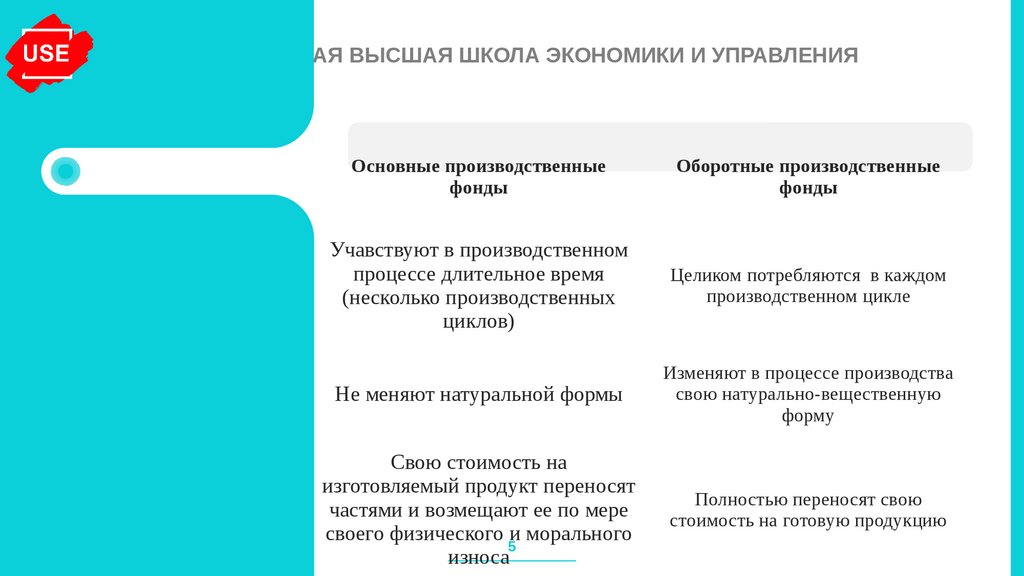

УФИМСКАЯ ВЫСШАЯ ШКОЛА ЭКОНОМИКИ И УПРАВЛЕНИЯОсновные производственные

фонды

Оборотные производственные

фонды

Учавствуют в производственном

процессе длительное время

(несколько производственных

циклов)

Целиком потребляются в каждом

производственном цикле

Не меняют натуральной формы

Изменяют в процессе производства

свою натурально-вещественную

форму

Свою стоимость на

изготовляемый продукт переносят

частями и возмещают ее по мере

своего физического и морального

5

износа

Полностью переносят свою

стоимость на готовую продукцию

6.

1. В зависимости отфункциональной роли

в процессе

производства:

7.

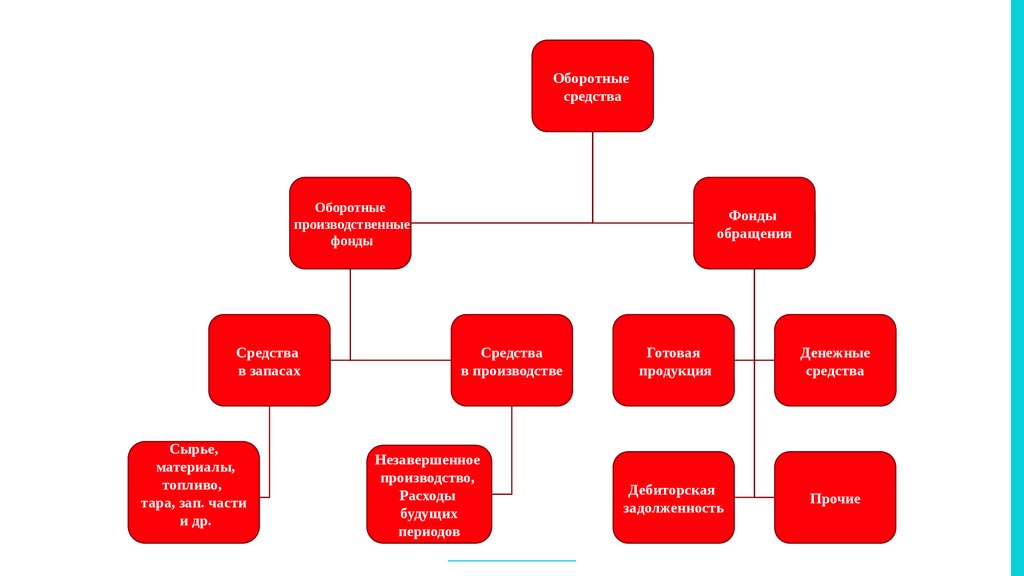

Оборотныесредства

Оборотные

производственные

фонды

Средства

в запасах

Сырье,

материалы,

топливо,

тара, зап. части

и др.

Фонды

обращения

Средства

в производстве

Незавершенное

производство,

Расходы

будущих

периодов

Готовая

продукция

Денежные

средства

Дебиторская

задолженность

Прочие

8.

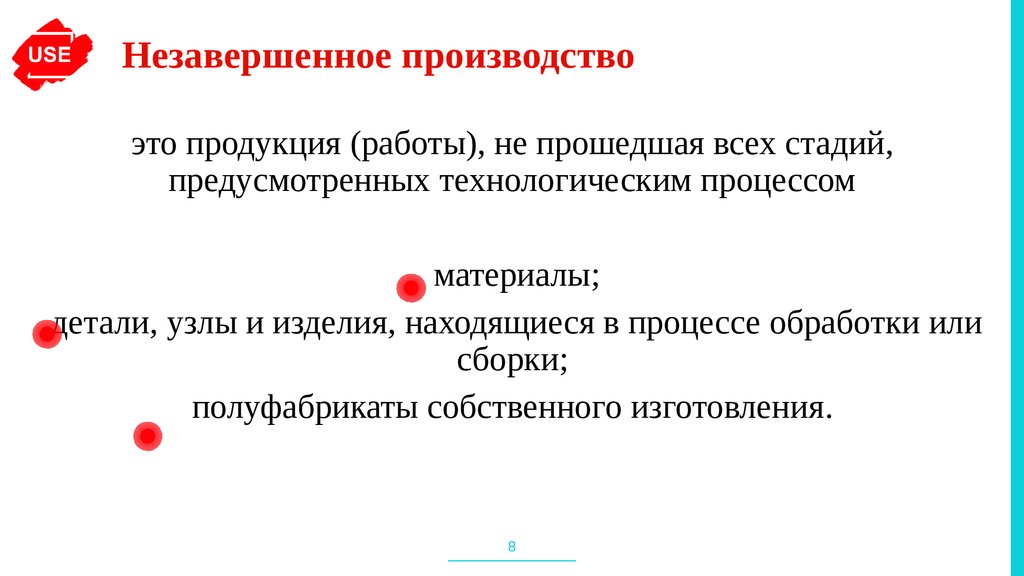

Незавершенное производствоэто продукция (работы), не прошедшая всех стадий,

предусмотренных технологическим процессом

материалы;

детали, узлы и изделия, находящиеся в процессе обработки или

сборки;

полуфабрикаты собственного изготовления.

8

9.

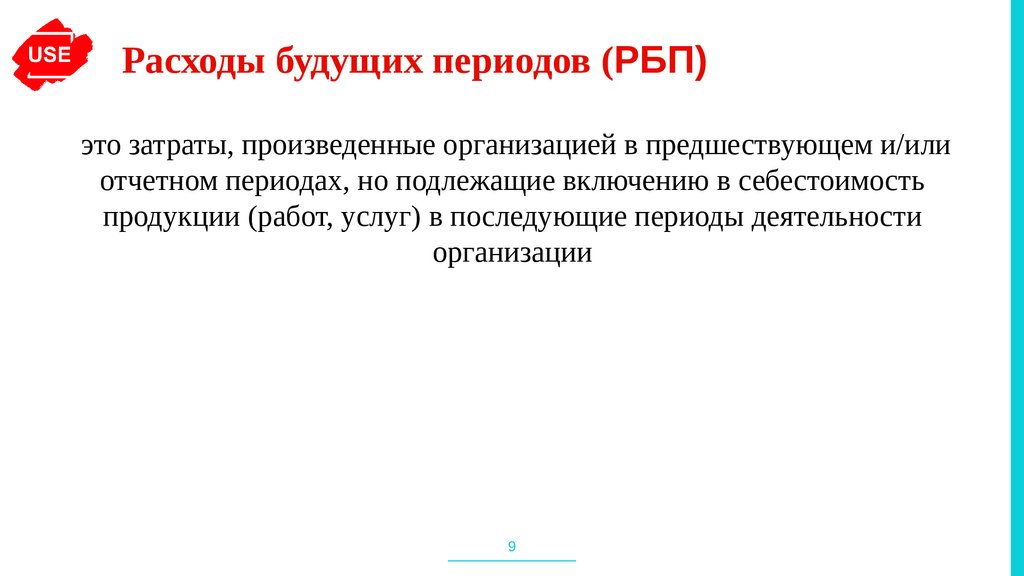

Расходы будущих периодов (РБП)это затраты, произведенные организацией в предшествующем и/или

отчетном периодах, но подлежащие включению в себестоимость

продукции (работ, услуг) в последующие периоды деятельности

организации

9

10.

Расходы будущих периодов (РБП)затраты на строительство временных зданий и сооружений;

расходы на проектирование и освоение выпуска новых видов

продукции;

затраты, связанные с рационализаторством и изобретательством и т.п.

10

11.

ДЕБИТОРСКАЯ ЗАДОЛЖЕННОСТЬсумма долгов, причитающихся предприятию со стороны других

юридических и физических лиц.

11

12.

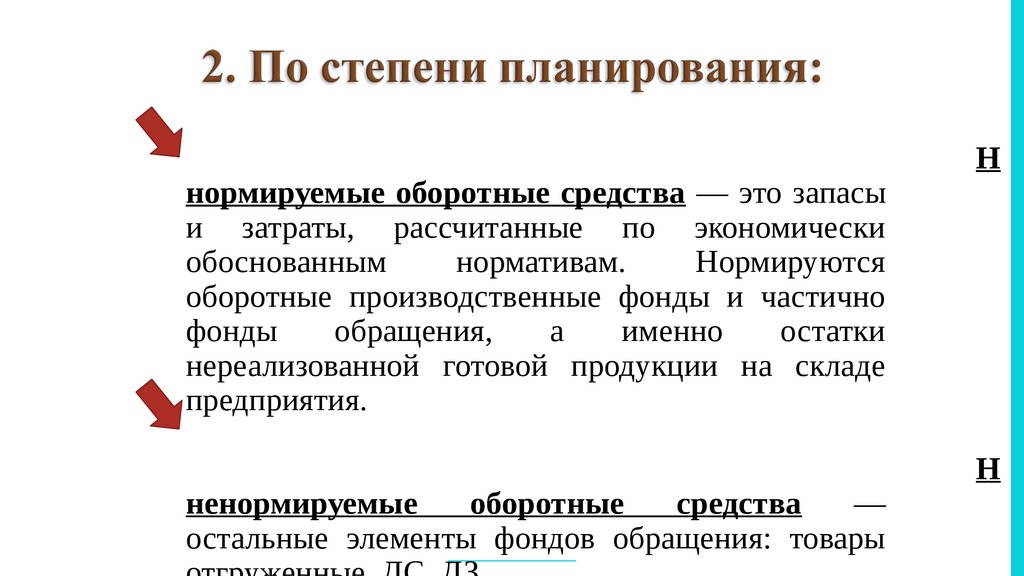

нормируемые оборотные средства — это запасыи затраты, рассчитанные по экономически

обоснованным

нормативам.

Нормируются

оборотные производственные фонды и частично

фонды

обращения,

а

именно

остатки

нереализованной готовой продукции на складе

предприятия.

ненормируемые

оборотные

средства

—

остальные элементы фондов обращения: товары

Н

Н

13.

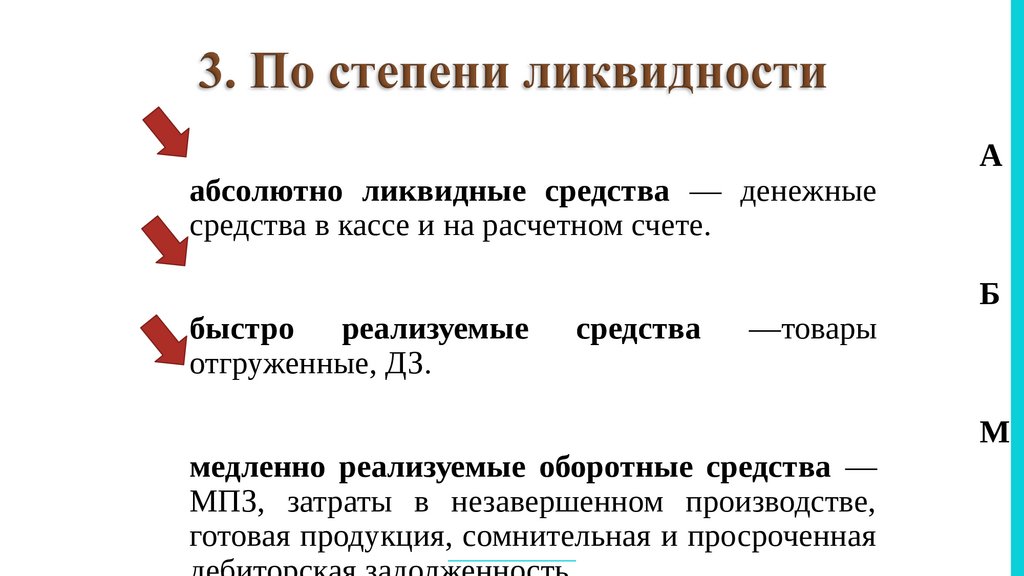

абсолютно ликвидные средства — денежныесредства в кассе и на расчетном счете.

быстро реализуемые

отгруженные, ДЗ.

средства

—товары

медленно реализуемые оборотные средства —

МПЗ, затраты в незавершенном производстве,

готовая продукция, сомнительная и просроченная

А

Б

М

14.

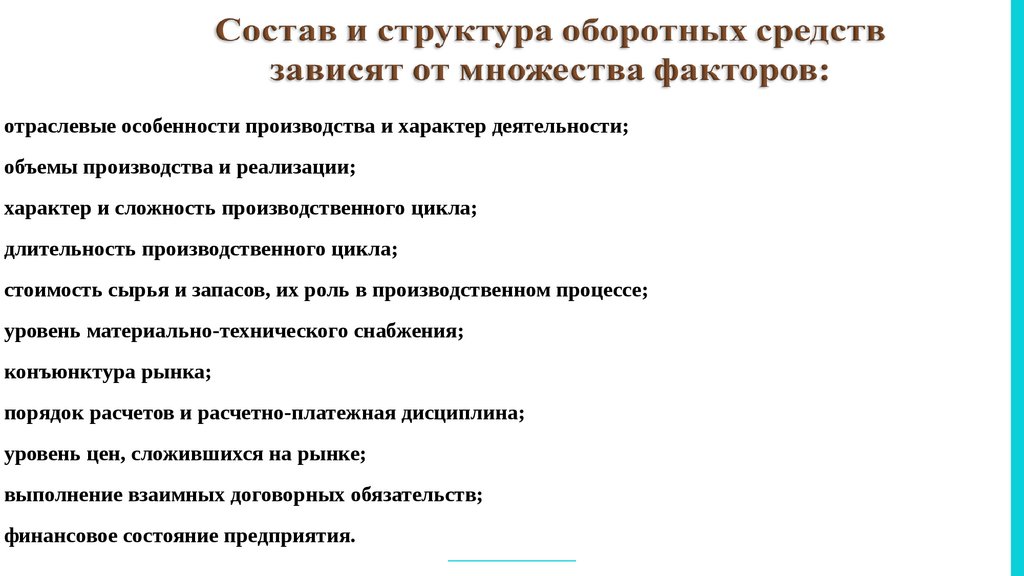

отраслевые особенности производства и характер деятельности;объемы производства и реализации;

характер и сложность производственного цикла;

длительность производственного цикла;

стоимость сырья и запасов, их роль в производственном процессе;

уровень материально-технического снабжения;

конъюнктура рынка;

порядок расчетов и расчетно-платежная дисциплина;

уровень цен, сложившихся на рынке;

выполнение взаимных договорных обязательств;

финансовое состояние предприятия.

15.

НОРМИРОВАНИЕустановление оптимальной величины оборотных средств,

необходимых для организации и осуществления нормальной

хозяйственной деятельности предпрития.

15

16.

Источникиформирования

оборотных

средств

Собственные

УК, ДК, РК, НП,

Дополнительные

взносы в УК

Заемные

Краткосрочные

кредиты банков

и займы, коммерческий кредит,

факторинг и др.

Привлеченные

Кредиторская

задолженность,

Страховое

возмещение,

Благотвор. поступ.

17.

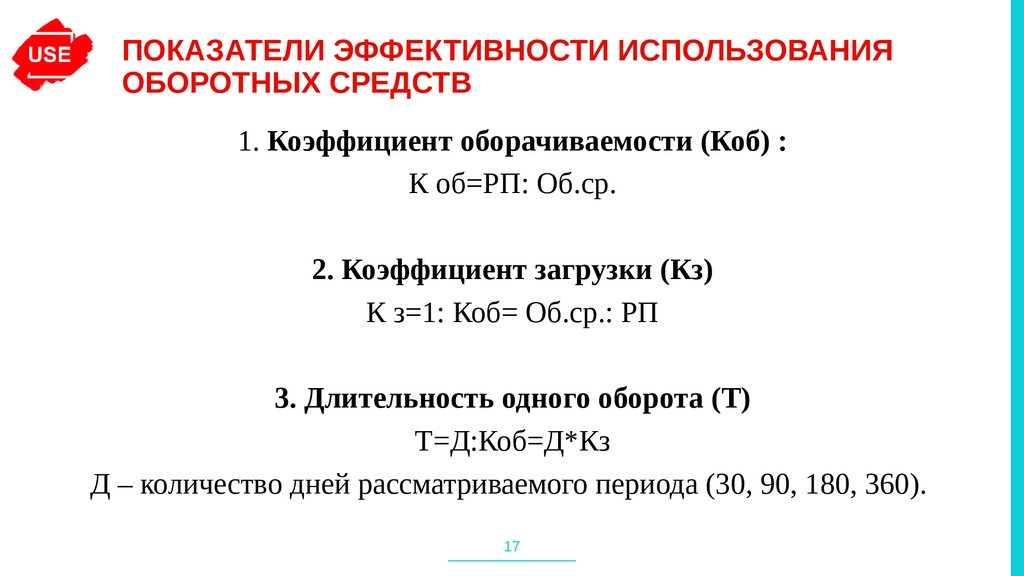

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯОБОРОТНЫХ СРЕДСТВ

1. Коэффициент оборачиваемости (Коб) :

К об=РП: Об.ср.

2. Коэффициент загрузки (Кз)

К з=1: Коб= Об.ср.: РП

3. Длительность одного оборота (Т)

Т=Д:Коб=Д*Кз

Д – количество дней рассматриваемого периода (30, 90, 180, 360).

17

18.

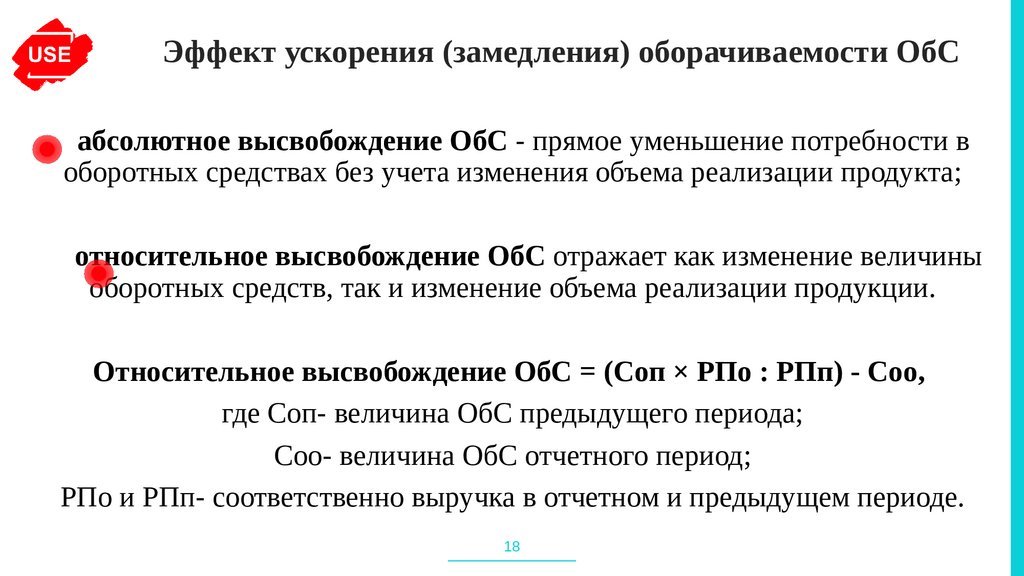

Эффект ускорения (замедления) оборачиваемости ОбСабсолютное высвобождение ОбС - прямое уменьшение потребности в

оборотных средствах без учета изменения объема реализации продукта;

относительное высвобождение ОбС отражает как изменение величины

оборотных средств, так и изменение объема реализации продукции.

Относительное высвобождение ОбС = (Соп × РПо : РПп) - Соо,

где Соп- величина ОбС предыдущего периода;

Соо- величина ОбС отчетного период;

РПо и РПп- соответственно выручка в отчетном и предыдущем периоде.

18

19.

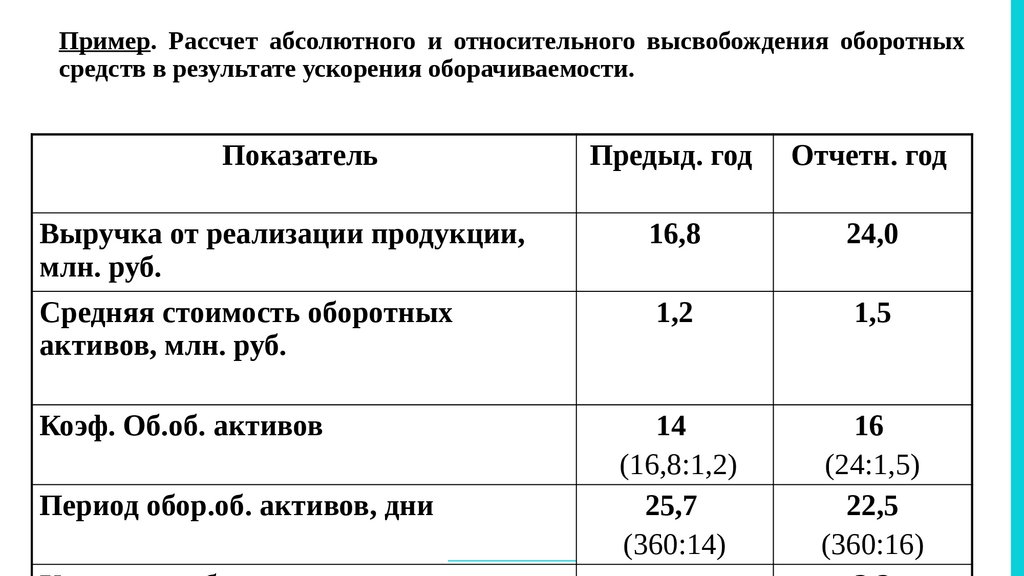

Пример. Рассчет абсолютного и относительного высвобождения оборотныхсредств в результате ускорения оборачиваемости.

Показатель

Предыд. год

Отчетн. год

Выручка от реализации продукции,

млн. руб.

16,8

24,0

Средняя стоимость оборотных

активов, млн. руб.

1,2

1,5

14

(16,8:1,2)

25,7

(360:14)

16

(24:1,5)

22,5

(360:16)

Коэф. Об.об. активов

Период обор.об. активов, дни

20.

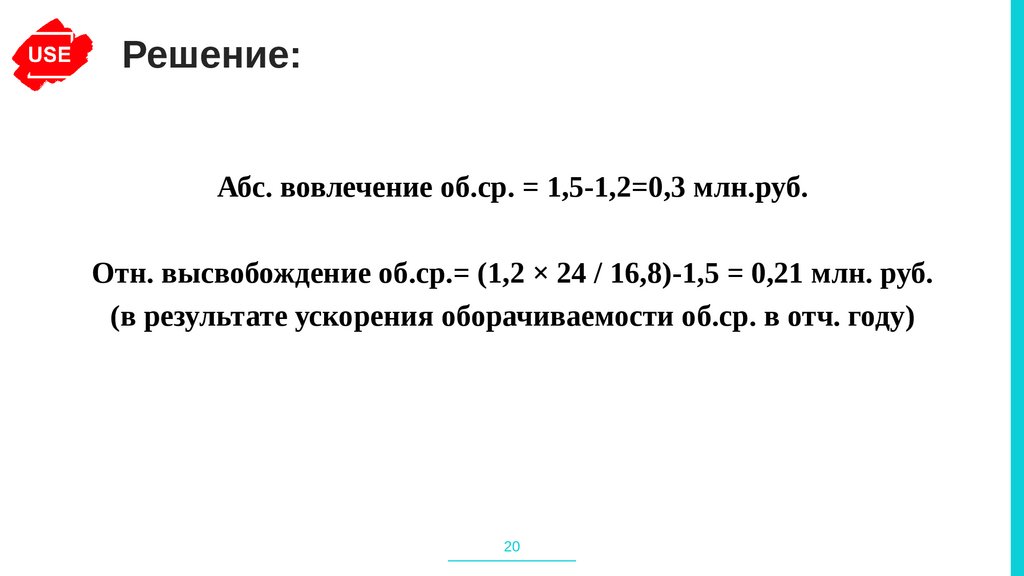

Решение:Абс. вовлечение об.ср. = 1,5-1,2=0,3 млн.руб.

Отн. высвобождение об.ср.= (1,2 × 24 / 16,8)-1,5 = 0,21 млн. руб.

(в результате ускорения оборачиваемости об.ср. в отч. году)

20

21.

!!! Домашнее заданиеПути ускорения оборачиваемости оборотных средств.

21