Финансы

ФинансыПохожие презентации:

530 «Аудиторская выборка»")

Аудиторская выборка

1.

АУДИТОРСКАЯ ВЫБОРКА2.

ПЛАН1.Понятие аудиторской выборки.

2. Основные понятия.

3. Риск выборки и её виды.

4.Виды аудиторских выборок.

5.Методы отбора.

6.Факторы влияющие на объём выборки

3.

Аудиторская выборка — это применениеаудиторских процедур менее чем ко всем

элементам одной статьи отчетности или

группы однотипных операций.

4.

Требования по аудиторской выборке раскрытыв МСА 530 «Аудиторская выборка»,

НСАД №14 «Аудиторская выборка».

Зарегистрирован МЮ РУз 03.09.1999 г. № 815

Утвержден МФ РУз 27.07.1999 г. № 59

5.

ГЕНЕРАЛЬНАЯ СОВОКУПНОСТЬГенеральная совокупность представляет собой

полный набор элементов, из которых аудитор

проводит выборку для того, чтобы сделать

выводы.

Она должна быть надлежащей с точки зрения

цели процедуры выборки, а также полной.

6.

ЭЛЕМЕНТЫ ВЫБОРКИЭлементы выборки — индивидуальные

элементы, отражаемые в учете и

составляющие генеральную совокупность.

7.

СТРАТИФИКАЦИЯСтратификация-

это разделение изучаемой

совокупности

на

отдельные

группы

(“подсовокупности”), элементы каждой из

которых имеют сходные характеристики.

Критерии разбиения совокупности должны

быть такими, чтобы для любого элемента

можно

было

четко

указать,

какой

подсовокупности он принадлежит.

8.

РИСК ВЫБОРКИРиск

выборки возникает, когда вывод

аудитора, сделанный на основе отобранной

совокупности, отличается от вывода при

применении идентичных процедур аудита к

генеральной совокупности в целом.

9.

ВИДЫ РИСКА ВЫБОРКИВ аудите различают два типа рисков выборки.

При

тестировании средств контроля различают

следующие риски выборки:

Риск первого рода - риск отклонить верную гипотезу,

когда

результат

выборки

свидетельствует

о

ненадежности системы контроля, в то время как в

действительности система надежна.

Риск второго рода - риск принять неверную гипотезу,

когда

результат

выборки

свидетельствует

о

ненадежности системы, в то время как система

контроля не обладает необходимой надежностью.

10.

При проведении детальной проверки верности отраженияв бухгалтерском учете оборотов и сальдо по счетам

различают следующие риски выборки:

Риск

первого рода - риск отклонить верную

гипотезу,

когда

результат

выборки

свидетельствует, что проверяемая совокупность

содержит существенную ошибку, в то время как

совокупность свободна от такой ошибки.

Риск второго рода - риск принять неверную

гипотезу,

когда

результат

выборки

свидетельствует, что проверяемая совокупность

не содержит существенной ошибки, в то время

как совокупность содержит существенную

ошибку.

11.

Риск, не зависящий от аудиторской выборки,является следствием факторов, которые

приводят аудитора к ошибочному выводу по

любым причинам, кроме тех, которые связаны

с объемом выборки (т.е. числом отбираемых

для проверки элементов).

12.

Риск,связанный с выборкой, может быть

снижен путем увеличения объема отбираемой

совокупности, а не связанный — путем

надлежащего планирования задания, текущего

контроля за работой аудиторов и проверки

выполнения процедур.

13.

РАЗМЕР ВЫБОРКИРазмер

выборки определяется величиной

ошибки,

которую

аудитор

считает

допустимой. Чем ниже ее величина, тем

больше необходимый размер выборки.

Допустимая ошибка определяется на стадии

планирования аудита в соответствии с

выбранным

аудитором

уровнем

существенности.

Чем

меньше

размер

допустимой ошибки, тем больше должен быть

объем аудиторской выборки.

14.

ВИДЫ АУДИТОРСКОЙ ВЫБОРКИпредставительная

(репрезентативная) —

элементы ее генеральной совокупности имеют

равную вероятность быть отобранными;

непредставительная (нерепрезентативная) —

элементы ее генеральной совокупности не

имеют

равную

вероятность

быть

отобранными. Аудитор полагается на свое

профессиональное суждение при отборе

элементов.

15.

4.МЕТОДЫ ОТБОРАДля

построения выборки аудитор определяет

метод отбора элементов, который будет

использоваться при тестировании с целью

получения аудиторских доказательств.

Различают следующие методы отбора элементов:

отбор всех элементов (сплошная проверка);

отбор специфических (определенных) элементов;

отбор

отдельных элементов (формирование

аудиторской выборки).

16.

17.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ВЫБОРКИ18.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМ ОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯТЕСТИРОВАНИЯ СРЕДСТВ ВНУТРЕННЕГО КОНТРОЛЯ

19.

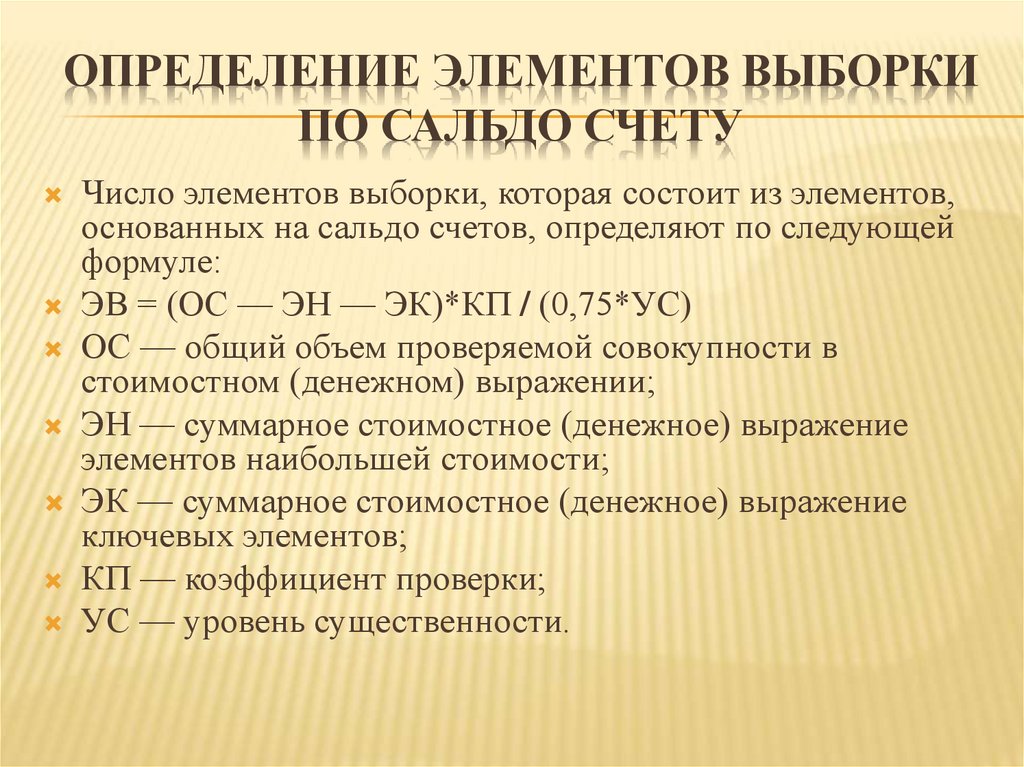

ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИПО САЛЬДО СЧЕТУ

Число элементов выборки, которая состоит из элементов,

основанных на сальдо счетов, определяют по следующей

формуле:

ЭВ = (ОС — ЭН — ЭК)*КП / (0,75*УС)

ОС — общий объем проверяемой совокупности в

стоимостном (денежном) выражении;

ЭН — суммарное стоимостное (денежное) выражение

элементов наибольшей стоимости;

ЭК — суммарное стоимостное (денежное) выражение

ключевых элементов;

КП — коэффициент проверки;

УС — уровень существенности.

20.

ФАКТОРЫ, ВЛИЯЮЩИЕ НА ОБЪЕМОТОБРАННОЙ СОВОКУПНОСТИ ДЛЯ ПРОВЕРКИ

ПО СУЩЕСТВУ

21.

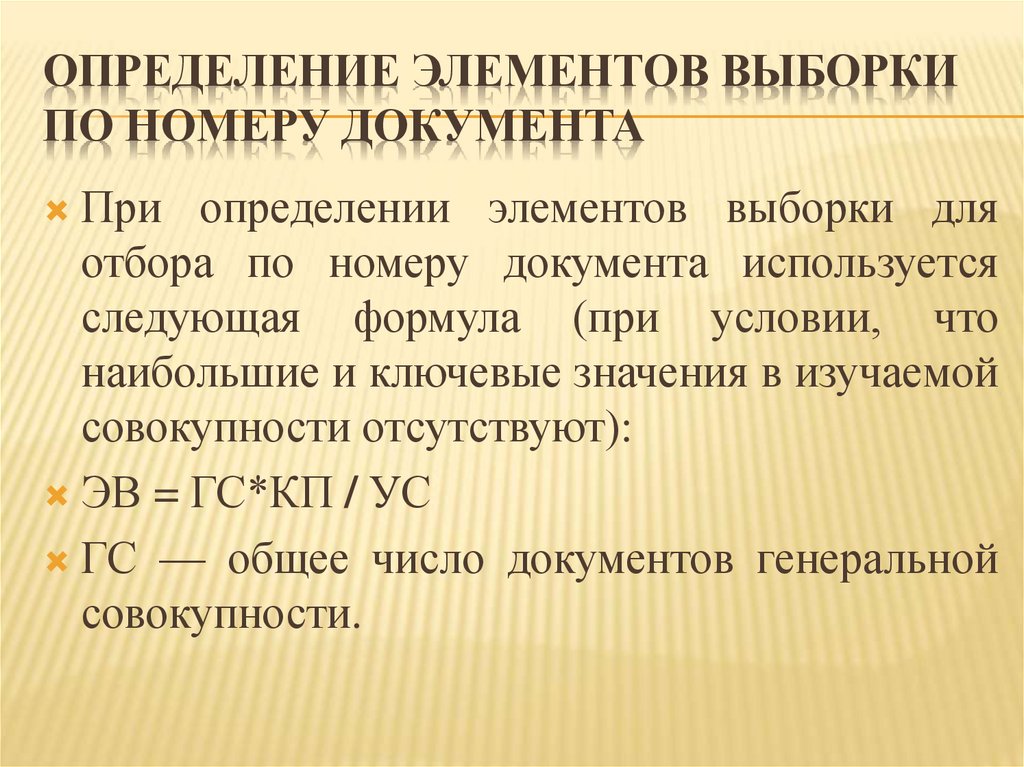

ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИПО НОМЕРУ ДОКУМЕНТА

При

определении элементов выборки для

отбора по номеру документа используется

следующая формула (при условии, что

наибольшие и ключевые значения в изучаемой

совокупности отсутствуют):

ЭВ = ГС*КП / УС

ГС — общее число документов генеральной

совокупности.

22.

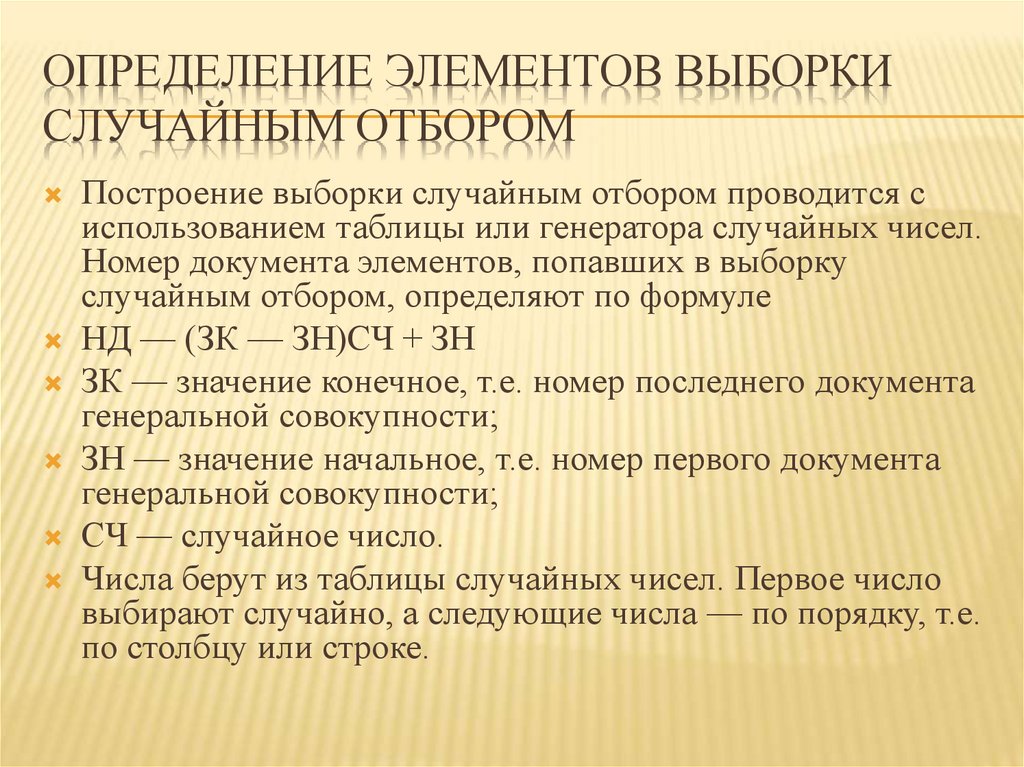

ОПРЕДЕЛЕНИЕ ЭЛЕМЕНТОВ ВЫБОРКИСЛУЧАЙНЫМ ОТБОРОМ

Построение выборки случайным отбором проводится с

использованием таблицы или генератора случайных чисел.

Номер документа элементов, попавших в выборку

случайным отбором, определяют по формуле

НД — (ЗК — ЗН)СЧ + ЗН

ЗК — значение конечное, т.е. номер последнего документа

генеральной совокупности;

ЗН — значение начальное, т.е. номер первого документа

генеральной совокупности;

СЧ — случайное число.

Числа берут из таблицы случайных чисел. Первое число

выбирают случайно, а следующие числа — по порядку, т.е.

по столбцу или строке.

23.

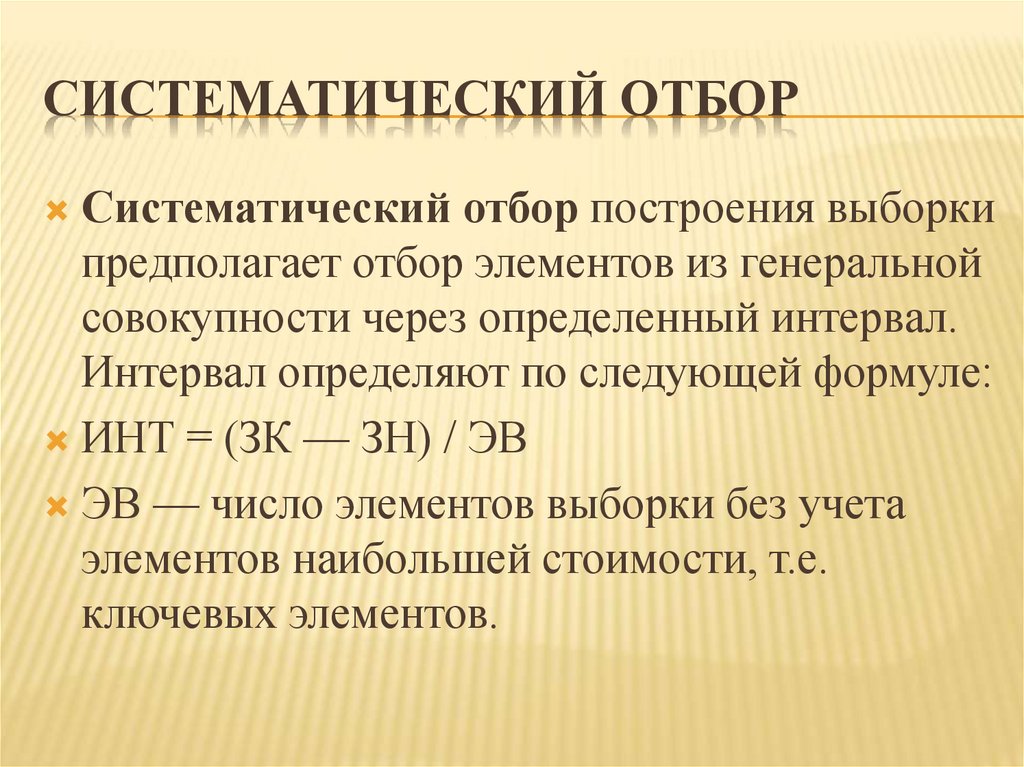

СИСТЕМАТИЧЕСКИЙ ОТБОРСистематический отбор построения выборки

предполагает отбор элементов из генеральной

совокупности через определенный интервал.

Интервал определяют по следующей формуле:

ИНТ = (ЗК — ЗН) / ЭВ

ЭВ — число элементов выборки без учета

элементов наибольшей стоимости, т.е.

ключевых элементов.

24.

СТАТИСТИЧЕСКИЙ ОТБОРДля построения статистической выборки с

использованием интервала стартовая точка,

т.е. первый номер документа, попавшего в

выборку, определяется случайным отбором по

формуле

СТ = ИНТ * СЧ + ЗН

25.

БЕССИСТЕМНЫЙ ОТБОРБессистемный отбор проводится без

применения какой-либо систематизации. Его

не используют при статистической выборке.

26.

ПОЛНАЯ ПРОГНОЗНАЯ ВЕЛИЧИНАОШИБКИ ОПРЕДЕЛЯЕТСЯ ПО ФОРМУЛЕ

ОШп = ОШв * (ОС — ЭН — ЭК) / СЭВ + ОШн + ОШк

ОШв — фактическая величина ошибок, выявленная при

выборке;

ОС — общий объем проверяемой совокупности;

ЭН — сумма стоимости элементов наибольшей стоимости;

ЭК — сумма стоимости ключевых элементов (т.е. имеющих

большую вероятность наличия искажений);

СЭБ — суммарная стоимость элементов выборки;

ОШн — фактическая величина ошибок при проверке

элементов наибольшей стоимости;

ОШк — фактическая величина ошибок при проверке

ключевых элементов.

27.

ОПРЕДЕЛЕНИЕ ПРОГНОЗНОЙ ВЕЛИЧИНЫОШИБКИ

При

отсутствии наибольших и ключевых

элементов в рассматриваемой совокупности

полная прогнозная ошибка рассчитывается по

следующей формуле:

ОШп = ОШв * ОС / СЭВ

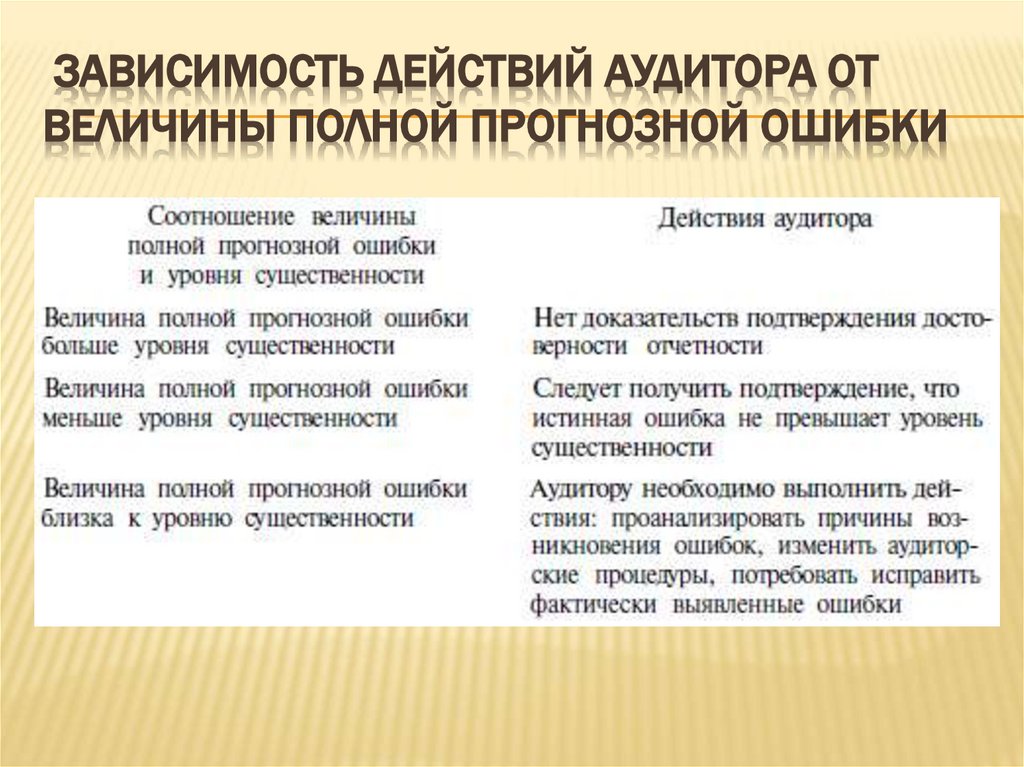

В зависимости от соотношения величины

полной прогнозной ошибки и уровня

существенности

возможны

различные

действия аудитора

28.

ЗАВИСИМОСТЬ ДЕЙСТВИЙ АУДИТОРА ОТВЕЛИЧИНЫ ПОЛНОЙ ПРОГНОЗНОЙ ОШИБКИ

29.

ЗАКЛЮЧЕНИЕЕсли анализ результатов проверки отобранной совокупности

показывает, что необходимо пересмотреть предварительную оценку

соответствующей характеристики генеральной совокупности, то

аудитор может:

обратиться к руководству аудируемого лица с просьбой

проанализировать выявленные ошибки, рекомендовать руководству

аудируемого лица принять меры к обнаружению в данной области

учета других ошибок, а также произвести необходимые

корректировки;

видоизменить запланированные аудиторские процедуры;

рассмотреть влияние результатов проверки отобранной

совокупности на выводы, содержащиеся в аудиторском заключении.

В рабочих документах отражаются все стадии проведения

выборки и анализ ее результатов.

30.

31.

ОЦЕНКА РЕЗУЛЬТАТОВ ВЫБОРКИДля любой выборки аудиторская организация обязана:

Анализировать каждую ошибку, попавшую в выборку.

Экстраполировать полученные при выборке результаты на всю проверяемую

совокупность.

Оценить риски выборки.

При анализе ошибок, попавших в выборку, аудиторская организация должна в

первую очередь установить характер ошибок, попавших в выборку.

Формируя выборку, следует описать, для достижения каких конкретных целей

она проводится, и оценить ошибки, найденные в выборке, применительно к

этим целям. Если поставленные цели проверки не были достигнуты с

помощью выборочного исследования, то аудиторская организация может

провести альтернативные аудиторские процедуры.

Аудиторская организация может оценить качественный аспект ошибок, то есть

их сущность и причину, их вызвавшую, а также установить их влияние на

другие участки аудита. Анализируя найденные ошибки, аудиторская

организация может прийти к выводу, что они носят общие черты, связанные с

типом операций, производственными единицами и подразделениями, для

которых найдены ошибки, временем возникновения ошибок и т. п. В этом

случае аудиторская организация может разбить проверяемую совокупность на

подсовокупности по соответствующим признакам и проверять каждую из них

раздельно, что позволит ей достичь более точных результатов.

32.

ОЦЕНКА РЕЗУЛЬТАТОВ ВЫБОРКИАудиторская организация обязана распространить результаты,

полученные по выборке, на всю проверяемую совокупность. Методы

распространения результатов выборки на всю совокупность могут быть

различны, но они должны всегда соответствовать методам построения

выборки. Если совокупность была разбита на подсовокупности, то

распространение должно быть проведено в отношении каждой из них.

Аудитор должен убедиться, что ошибка в проверяемой совокупности не

превышает допустимую величину. Для этого аудитор сравнивает

ошибку совокупности, полученную посредством распространения, с

допустимой ошибкой. Если первая ошибка оказалась больше

допустимой, аудиторская организация должна повторно оценить риски

выборки, и если она сочтет их неприемлемыми, то ей следует

расширить круг аудиторских процедур или применять аудиторские

процедуры, альтернативные уже проведенным.

Аудиторская организация должна в обязательном порядке отражать в

рабочей документации аудитора все стадии проведения аудиторской

выборки и анализ ее результатов.

33.

Поокончании

аудита,

аудитор

должен

интерпретировать ее результаты. В данное

мероприятие включены: Анализ каждой ошибки,

которая имела место при выборке. Таким образом,

аудитор проверяет общую достоверность результатов

аудита. Экстраполяция результатов аудита на весь

объект проверки. То есть, аудитор сопоставляет

методы распространения результатов аудиторской

выборки методам построения такой выборки. Оценка

риска выборки. То есть, аудитор должен оценить, что

риск не превышает максимальную величину.

34.

ОПРЕДЕЛЕНИЯОПРЕДЕЛЕНИЯ