Финансы

ФинансыПохожие презентации:

")

")

")

Аудиторский риск и его взаимосвязь с существенностью и аудиторской выборкой. Тема 6

1.

• Тема 6. АУДИТОРСКИЙ РИСК ИЕГО ВЗАИМОСВЯЗЬ С

СУЩЕСТВЕННОСТЬЮ И

АУДИТОРСКОЙ ВЫБОРКОЙ

2.

Вопросы• 6.1. Аудиторский риск и его оценка

(МСА) 315 "Выявление и оценка рисков

существенного искажения посредством

изучения организации и ее окружения"

• 6.2. Оценка материальности

(существенности) в аудите

(МСА) 320 "Существенность при

планировании и проведении аудита"

3.

Одной из основных задач аудитораявляется

• получение достаточных доказательств для

выражения мнения о том, что

бухгалтерская отчетность, по которой

составляется аудиторское заключение,

составлена в соответствии с общепринятой

практикой и принципами, и не содержит

каких-либо существенных недостатков или

неточностей.

4.

• Всегда существует определенный рисктого, что какая-либо существенная

неточность не была обнаружена.

5.

Предпринимательский риск в аудитеопасность предъявления

претензий клиентами и

другими сторонами

опасность возникновения

финансовых потерь от

занятий аудиторской

деятельностью

6.

Аудиторский риск• риск, что аудитор выразит

несоответствующее аудиторское мнение в

случаях, когда в финансовой отчетности

содержатся существенные искажения.

Он является критерием качества работы

аудитора, в основе оценки его лежит их

профессиональное мнение.

7.

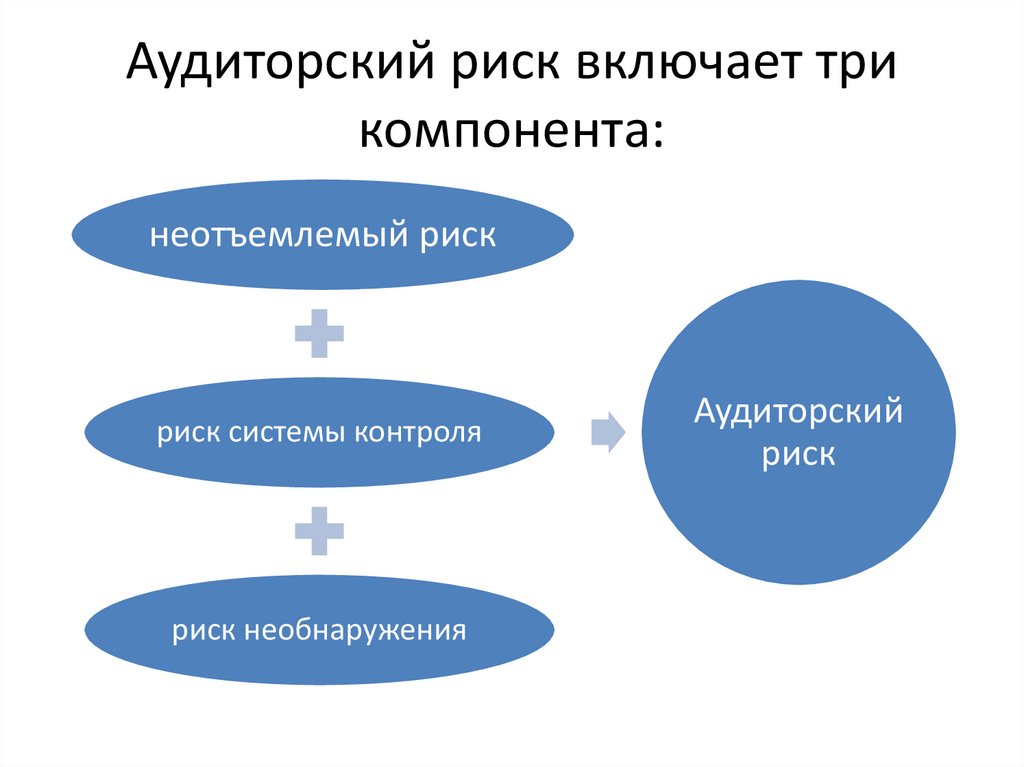

Аудиторский риск включает трикомпонента:

неотъемлемый риск

риск системы контроля

риск необнаружения

Аудиторский

риск

8.

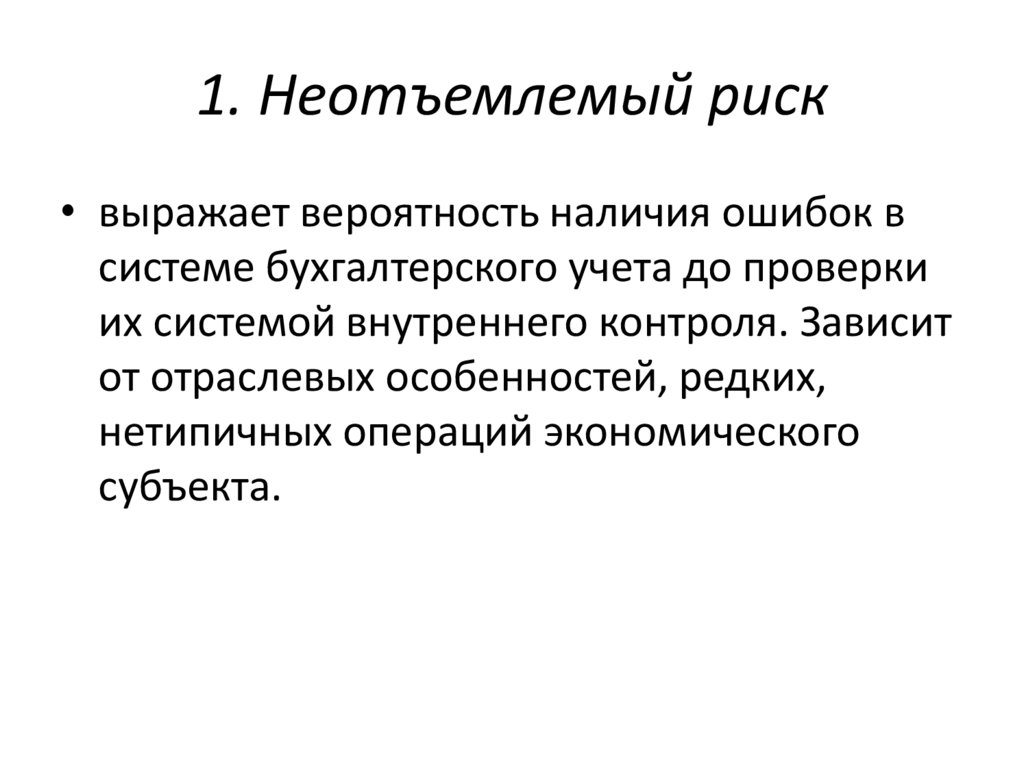

1. Неотъемлемый риск• выражает вероятность наличия ошибок в

системе бухгалтерского учета до проверки

их системой внутреннего контроля. Зависит

от отраслевых особенностей, редких,

нетипичных операций экономического

субъекта.

9.

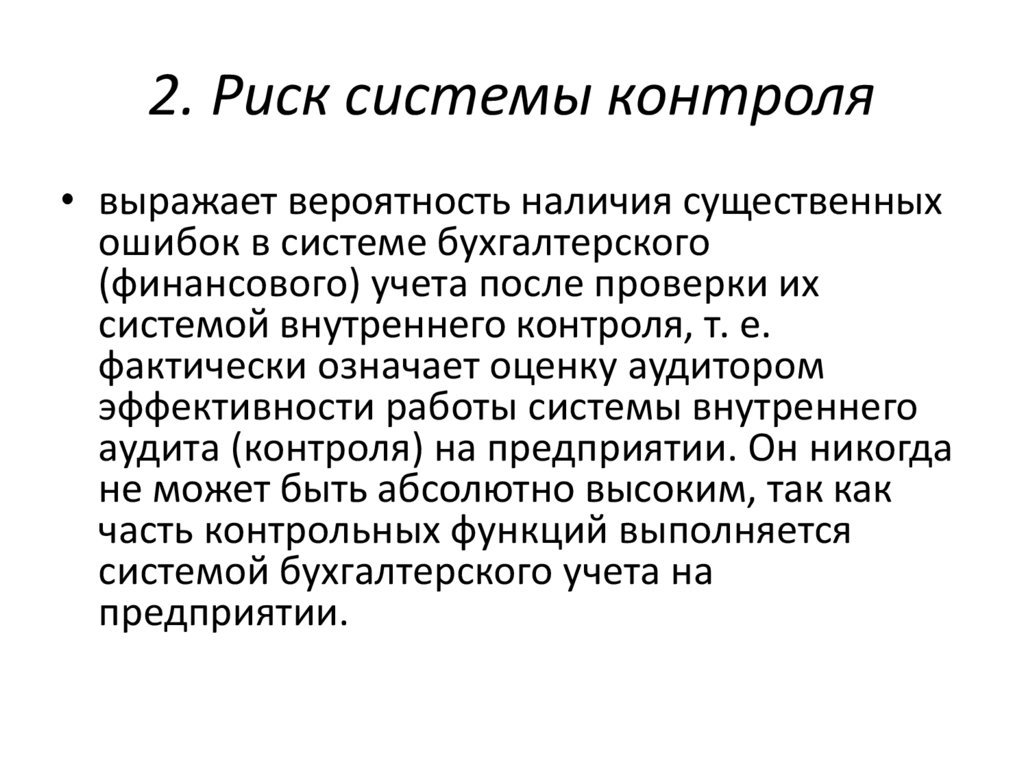

2. Риск системы контроля• выражает вероятность наличия существенных

ошибок в системе бухгалтерского

(финансового) учета после проверки их

системой внутреннего контроля, т. е.

фактически означает оценку аудитором

эффективности работы системы внутреннего

аудита (контроля) на предприятии. Он никогда

не может быть абсолютно высоким, так как

часть контрольных функций выполняется

системой бухгалтерского учета на

предприятии.

10.

3.Риск необнаружениявыражает вероятность необнаружения

аудитором ошибок. Его составляющими могут

быть:

• риск анализа (опасность, что процедуры

анализа не выявят существенных ошибок);

• риск при проверках по существу (опасность,

что существенные ошибки не будут выявлены

в процессе выполнения процедур проверки);

• риск выборочного исследования (опасность,

что выборка операций для проведения

проверки не отразит существенных ошибок).

11.

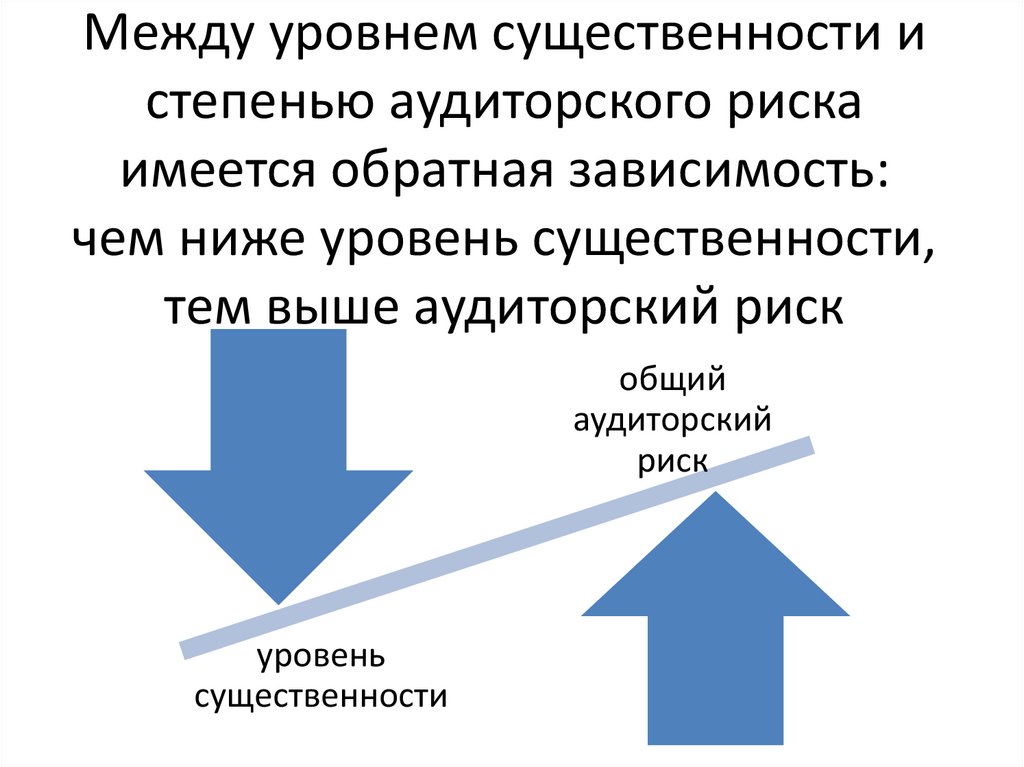

Между уровнем существенности истепенью аудиторского риска

имеется обратная зависимость:

чем ниже уровень существенности,

тем выше аудиторский риск

общий

аудиторский

риск

уровень

существенности

12.

В случае, если аудитору требуетсяснизить риск необнаружения, он

обязан:

• модифицировать применяемые

аудиторские процедуры, предусмотрев

увеличение их количества и (или)

изменение их сути;

• увеличить затраты времени на проверку;

• повысить объемы аудиторских выборок.

13.

При оценке рисков применяютсяследующие градации:

высокий

средний

низкий

14.

Существует обратная взаимосвязьмежду риском необнаружения и

совокупным уровнем

неотъемлемого риска и риска

средств контроля.

• Если аудитор считает их по совокупности высокими,

то необходимо, чтобы риск необнаружения был

низким, если в ходе планирования выяснилось, что

уровень неотъемлемого риска и риска средств

контроля имеет достаточно низкие значения,

аудитор может принять более высокий риск

необнаружения и все равно снизить аудиторский

риск до приемлемо низкого уровня.

15.

• Если неотъемлемый риск и риск средствконтроля оцениваются как высокие, то

аудитору необходимо определить, смогут

ли процедуры проверки по существу

предоставить достаточные надлежащие

аудиторские доказательства, чтобы снизить

риск необнаружения и, следовательно,

аудиторский риск до приемлемо низкого

уровня.

16.

• В том случае, когда аудитор устанавливает,что риск необнаружения в отношении

предпосылки подготовки бухгалтерской

отчетности не может быть снижен до

приемлемо низкого уровня,

• ему следует выразить мнение с оговоркой

или отказаться от выражения мнения.

17.

• 6.2. Оценка существенности ваудите

18.

• При выражении своего мнения аудиториспользует фразу: «бухгалтерская

отчетность отражает достоверно во

всех существенных отношениях».

• Оценка существенности и есть предмет

профессионального суждения аудитора

19.

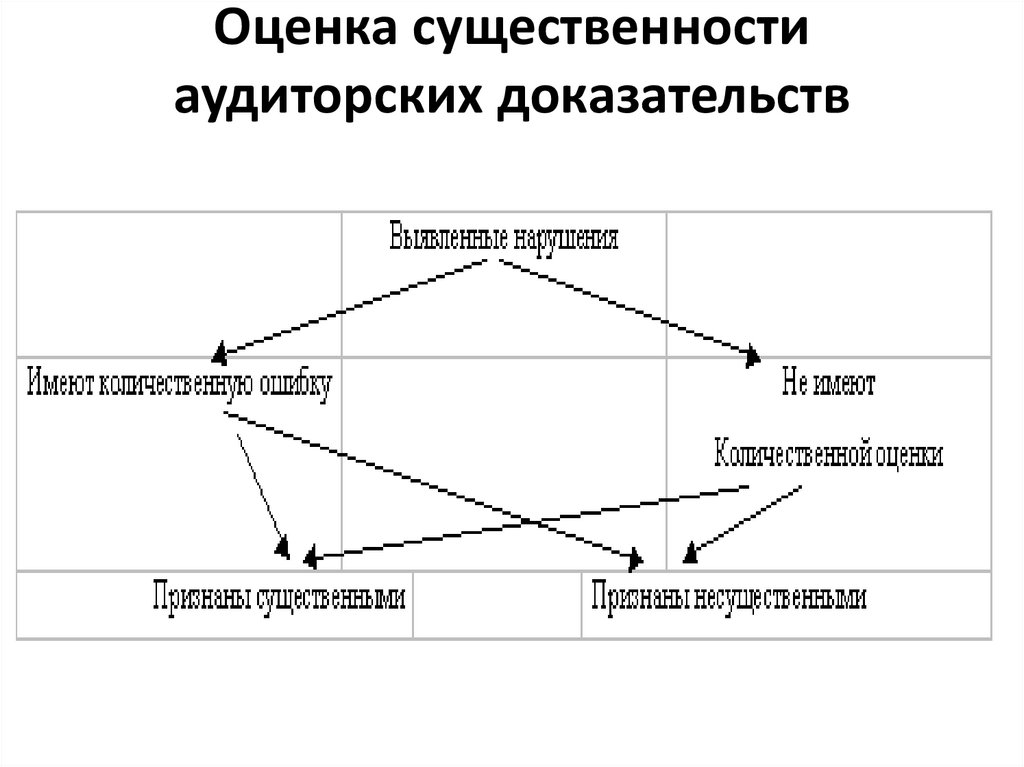

Оценка существенностиаудиторских доказательств

20.

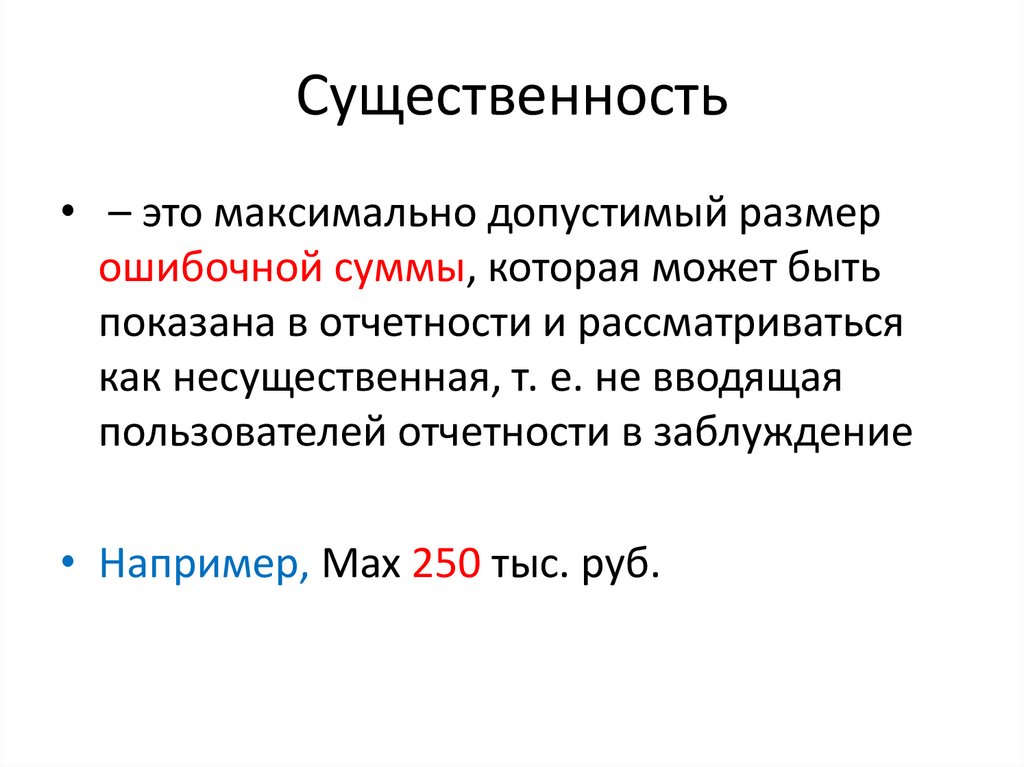

Существенность• – это максимально допустимый размер

ошибочной суммы, которая может быть

показана в отчетности и рассматриваться

как несущественная, т. е. не вводящая

пользователей отчетности в заблуждение

• Например, Max 250 тыс. руб.

21.

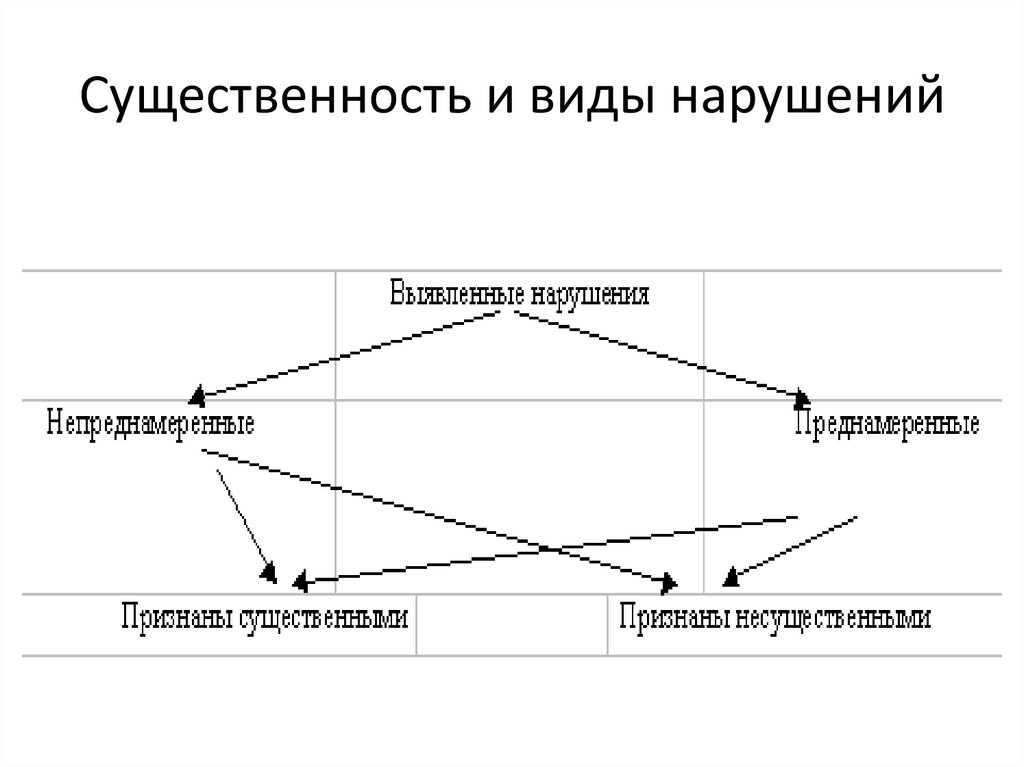

Существенность и виды нарушений22.

• Существенность зависит от величиныпоказателя финансовой (бухгалтерской)

отчетности и (или) ошибки, оцениваемых в

случае их отсутствия или искажения.

Существенность нарушений и отклонений,

допущенных клиентом, является для

аудитора критерием того, может ли он

подтвердить достоверность бухгалтерской

отчетности проверяемой организации.

23.

Существенность имеет две стороны:Качественную

Количественную

24.

С качественной точки зрения• аудитор должен определить, носят или не

носят существенный характер отмеченные

в ходе проверки отклонения порядка

совершения финансовых и хозяйственных

операций от требований нормативных

актов, действующих в Российской

Федерации.

25.

С количественной точки зрения• аудитор должен оценить, превосходят ли

по отдельности и в сумме обнаруженные

искажения бухгалтерской отчетности (с

учетом прогнозируемой величины

неотмеченных ошибок) принятый для

проверяемой организации уровень

существенности.

26.

Примерами качественныхискажений являются:

• 1 недостаточное или неадекватное

описание учетной политики, когда

существует вероятность того, что

пользователь финансовой (бухгалтерской)

отчетности будет введен в заблуждение

таким описанием;

27.

Примерами качественныхискажений являются:

• 2 отсутствие раскрытия информации о

нарушении нормативных требований в

случае, когда существует вероятность того,

что последующее применение санкций

сможет оказать значительное влияние на

результаты деятельности аудируемого

лица.

28.

Аудитор учитывает:• 1) существенность не предполагает

обязанности аудитора проверить

бухгалтерскую отчетность организации и

дать заключение о ее достоверности с

точностью до единицы измерения, в

которой эта отчетность составлена;

• 2) существенность – это параметр

возможного изменения информации,

способного повлиять на мнение ее

компетентного пользователя;

• 3) существенность не может выражаться в

постоянно существующей абсолютной

цифре;

29.

Аудитор учитывает:• 4) в каждом конкретном случае, для

каждой организации существенность может

быть различной;

• 5) критерием оценки существенности

может быть лишь то предельное значение

возможной ошибки в бухгалтерской

отчетности, которая может изменить ее до

состояния, не позволяющего

квалифицированному пользователю

сделать на ее основе правильные выводы и

принять экономически обоснованные

решения.

30.

Расчет уровня существенности можетпроизводиться двумя методами:

• дедуктивный - когда первоначально

определяется общая существенность

финансовой отчетности, которая затем

распределяется между значимыми

статьями проверяемого бухгалтерского

баланса

31.

Расчет уровня существенности можетпроизводиться двумя методами:

• индуктивный - когда первоначально

определяется существенность значимых

статей проверяемого бухгалтерского

баланса, а затем путем суммирования

полученных значений существенности

определяется общая существенность

финансовой отчетности.

32.

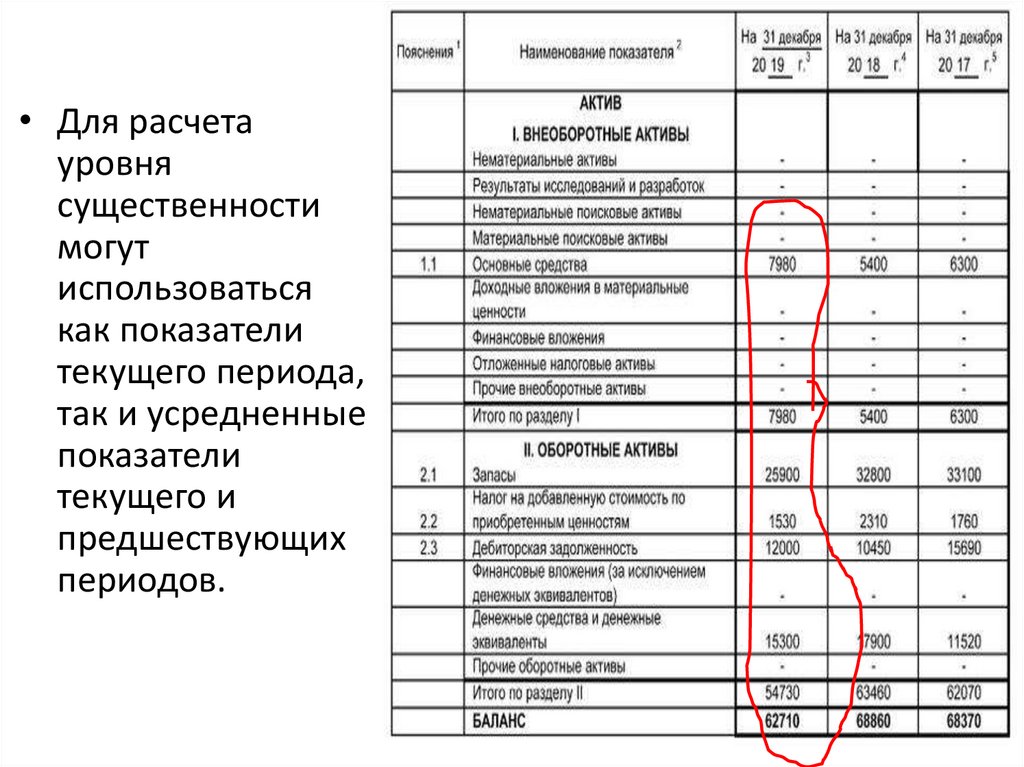

• Для расчетауровня

существенности

могут

использоваться

как показатели

текущего периода,

так и усредненные

показатели

текущего и

предшествующих

периодов.

33.

• Показатели текущего периода могутиспользоваться в случае, когда в текущем

периоде произошли существенные

изменения в бизнесе организации и

показатели за текущий период и период,

предшествующий отчетному, оказались

несопоставимыми.

34.

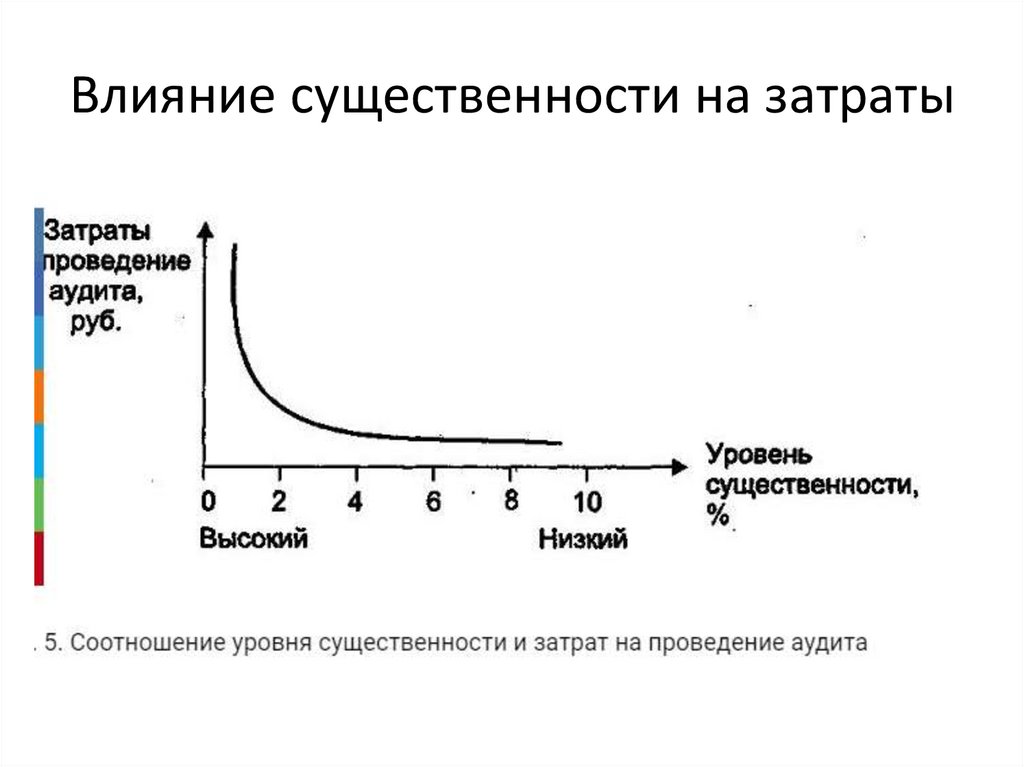

Влияние существенности на затраты35.

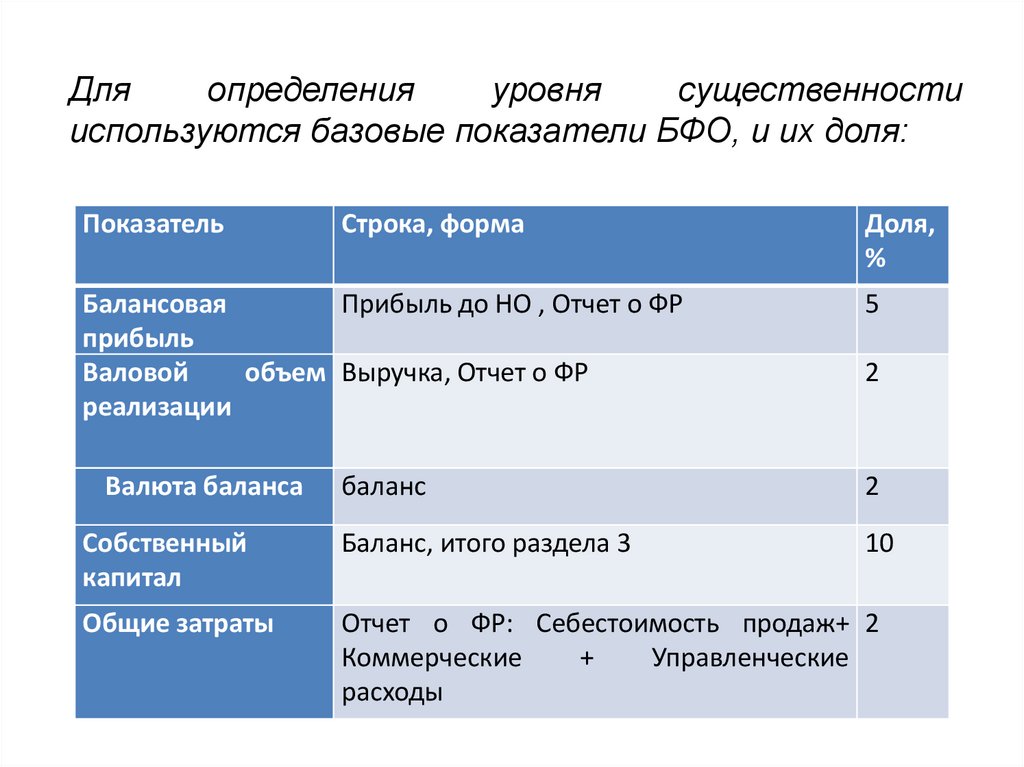

Дляопределения

уровня

существенности

используются базовые показатели БФО, и их доля:

Показатель

Строка, форма

Балансовая

Прибыль до НО , Отчет о ФР

прибыль

Валовой

объем Выручка, Отчет о ФР

реализации

Валюта баланса

Доля,

%

5

2

баланс

2

Собственный

капитал

Баланс, итого раздела 3

10

Общие затраты

Отчет о ФР: Себестоимость продаж+ 2

Коммерческие

+

Управленческие

расходы

36.

Уровень существенности• УС= Сумма значений

показателя, тыс. руб./5

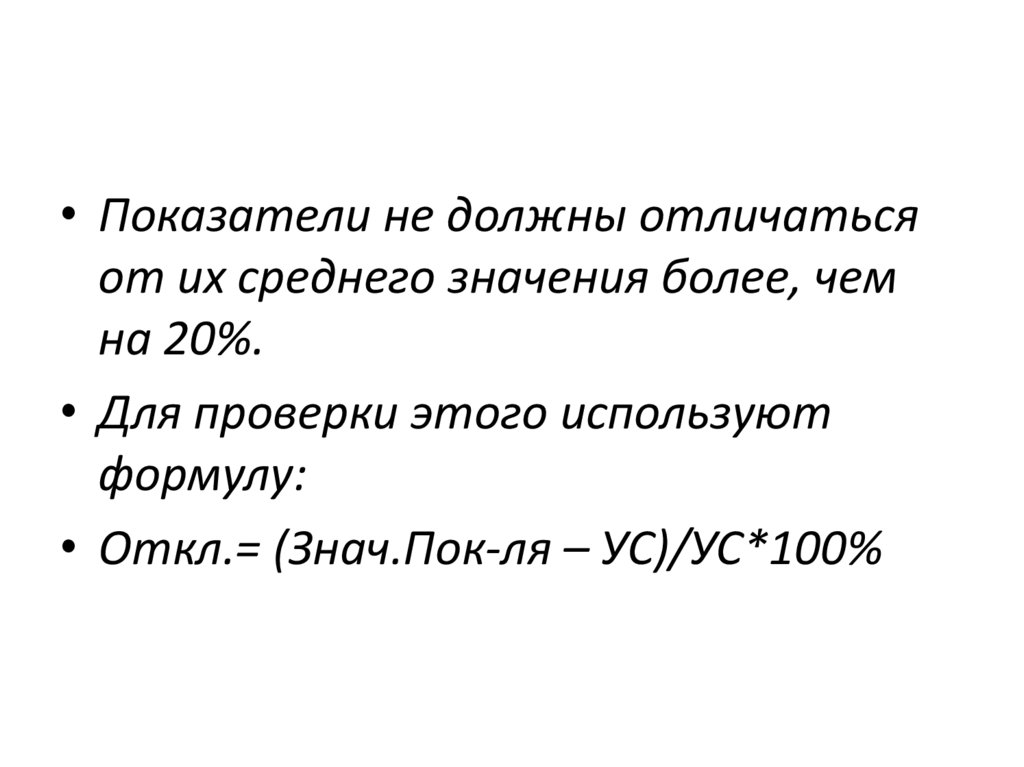

37.

• Показатели не должны отличатьсяот их среднего значения более, чем

на 20%.

• Для проверки этого используют

формулу:

• Откл.= (Знач.Пок-ля – УС)/УС*100%