Экономика

Экономика Маркетинг

МаркетингПохожие презентации:

Анализ производства и реализации продукции

1.

2.

Оглавление1. Цель и задача исследования

2. Анализ производства и реализации продукции

3. Анализ эффективности использования ОПФ

4. Анализ эффективности использования трудовых ресурсов

5. Анализ расходов на оплату труда

6. Анализ эффективности использования материальных

ресурсов

7. Анализ себестоимости продукции

8. Анализ прибыли и рентабельности

9. Общий вывод

3.

Основная цель исследования – проанализировать каждыйпоказатель экономической эффективности предприятия и

сделать выводы, основанные на результатах анализа

конкретного экономического показателя

Задачи стоят следующие:

1. Провести анализ данных за конкретный период;

2. Сделать выводы;

3. Предложить управленческие решения для повышения

эффективности производства.

4.

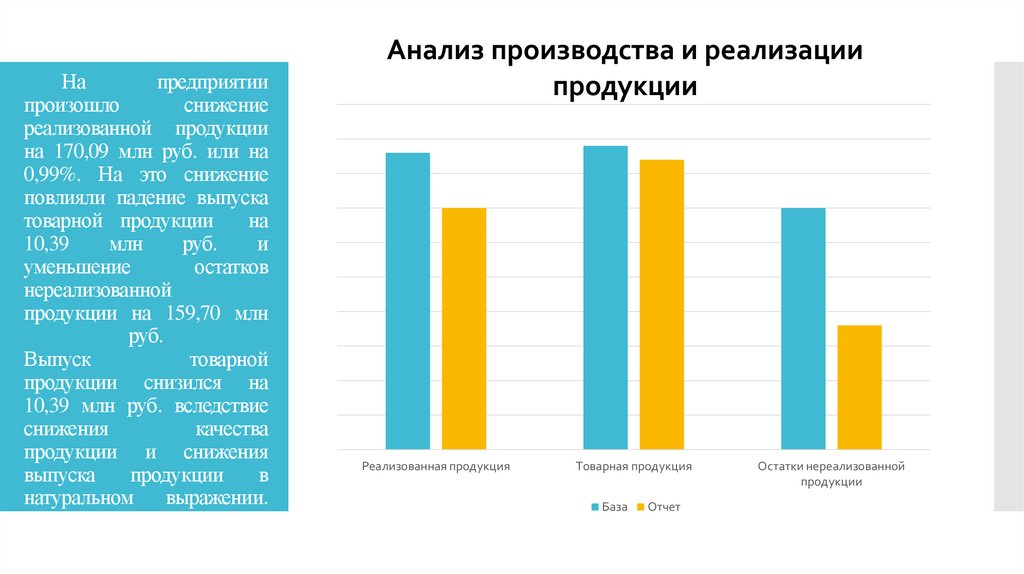

Напредприятии

произошло

снижение

реализованной продукции

на 170,09 млн руб. или на

0,99%. На это снижение

повлияли падение выпуска

товарной продукции

на

10,39

млн

руб.

и

уменьшение

остатков

нереализованной

продукции на 159,70 млн

руб.

Выпуск

товарной

продукции снизился на

10,39 млн руб. вследствие

снижения

качества

продукции и снижения

выпуска

продукции

в

натуральном выражении.

Анализ производства и реализации

продукции

Реализованная продукция

Товарная продукция

База

Отчет

Остатки нереализованной

продукции

5.

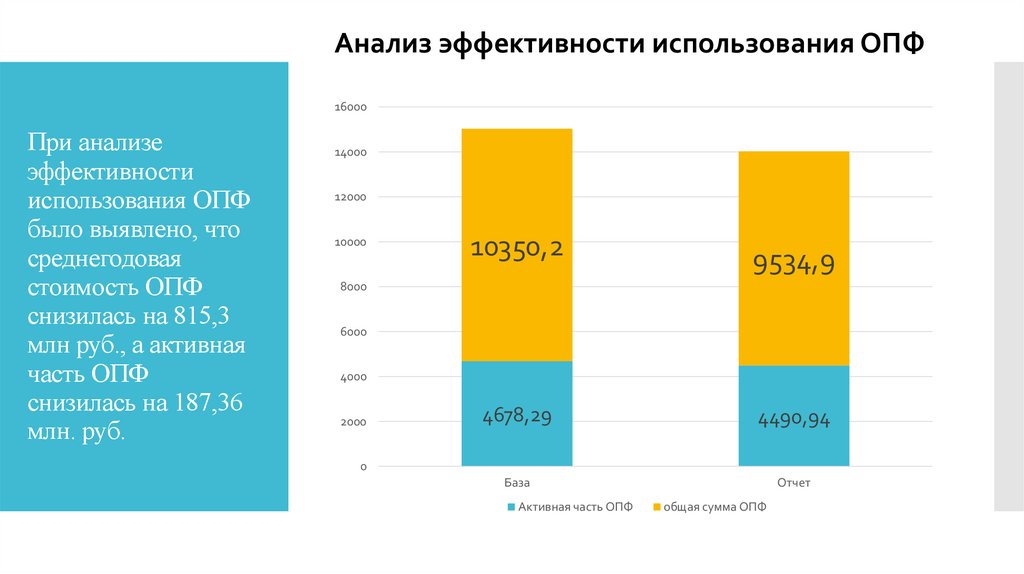

Анализ эффективности использования ОПФ16000

При анализе

эффективности

использования ОПФ

было выявлено, что

среднегодовая

стоимость ОПФ

снизилась на 815,3

млн руб., а активная

часть ОПФ

снизилась на 187,36

млн. руб.

14000

12000

10000

10350,2

9534,9

8000

6000

4000

2000

4678,29

4490,94

База

Отчет

0

Активная часть ОПФ

общая сумма ОПФ

6.

Влияние факторов на увеличение фондоотдачиФондоотдача

увеличилась на

0,14 руб./руб. за

счет увеличения

фондоотдачи

активной части

ОПФ и за счет

увеличения доли

активной части

ОПФ в общей их

стоимости

0,0694

Фо активной части ОПФ

0,0706

Удельный вес ОПФ

7.

Анализ эффективности использованиятрудовых ресурсов

производительность

труда увеличилась на

42,50 тыс. руб.,

среднегодовая

выработка увеличилась

на 39,85 тыс. руб.,

среднедневная

выработка увеличилась

на 0,002 тыс. руб. и

среднечасовая

выработка снизилась на

0,02 тыс. руб.

ПТ

Среднегодовая

выработка

База

Среднедневная

выработка

Отчет

Среднечасовая выработка

8.

Анализ расходов на оплату труда4,50%

что темпы прироста

среднегодовой

заработной платы

(4,23%) опережают

темпы прироста

производительности

труда (0,91%). Это

говорит о том, что

средства на оплату

труда используются

неэффективно.

4,00%

3,50%

3,00%

2,50%

2,00%

4,23%

1,50%

1,00%

0,91%

0,50%

0,00%

Темпы роста среднегодовой з/п

Темпы роста ПТ

9.

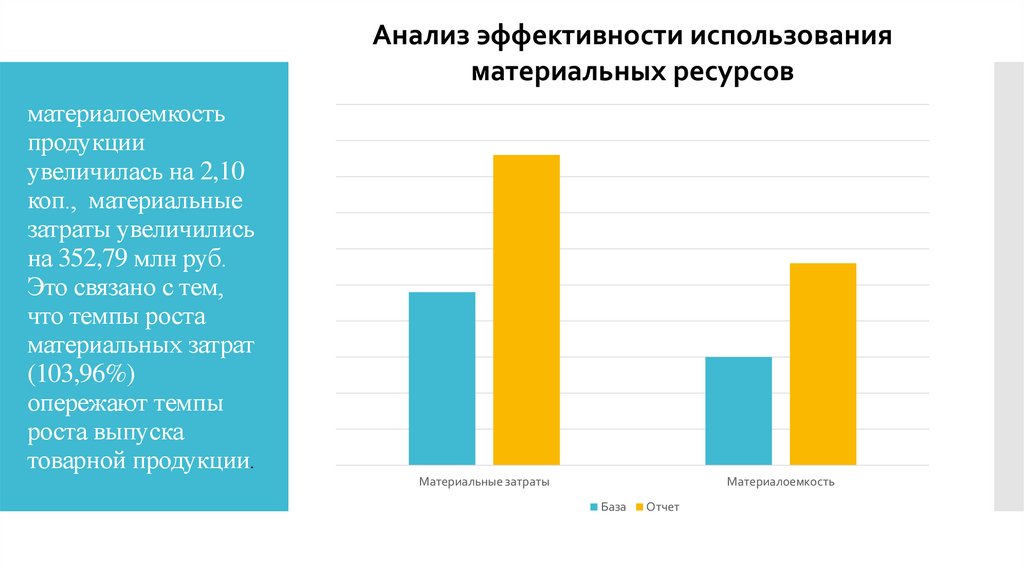

Анализ эффективности использованияматериальных ресурсов

материалоемкость

продукции

увеличилась на 2,10

коп., материальные

затраты увеличились

на 352,79 млн руб.

Это связано с тем,

что темпы роста

материальных затрат

(103,96%)

опережают темпы

роста выпуска

товарной продукции.

Материальные затраты

Материалоемкость

База

Отчет

10.

Анализ себестоимости продукциизатраты на 1 руб.

товарной продукции

увеличились на 2,10 коп.

за счет снижения

удельного веса продукции

с более высокими

затратами, увеличения

себестоимости отдельных

видов продукции,

снижения стоимости ТЭР

и снижения цен на

отдельные виды товарной

продукции.

-0,37

1,20

1,52

-0,25

изменение структуры выпущенной продукции

изменение себестоимости отдельных видов продукции

изменение цен на товарную продукцию

изменение цен на товарную продукцию

11.

Анализ прибыли и рентабельностивыявлен убыток от

продаж в размере 523,21

млн руб. за счет

снижения объема

реализованной

продукции, снижения

структуры и

ассортимента

выпускаемой продукции,

увеличения

себестоимости

отдельных видов

продукции и снижения

цен на продукцию.

Убыток от продаж, млн руб

3300,0

3200,0

3172,8

3100,0

3000,0

2900,0

2800,0

2649,59

2700,0

2600,0

2500,0

2400,0

2300,0

Убыток от продаж

База

Отчет

12.

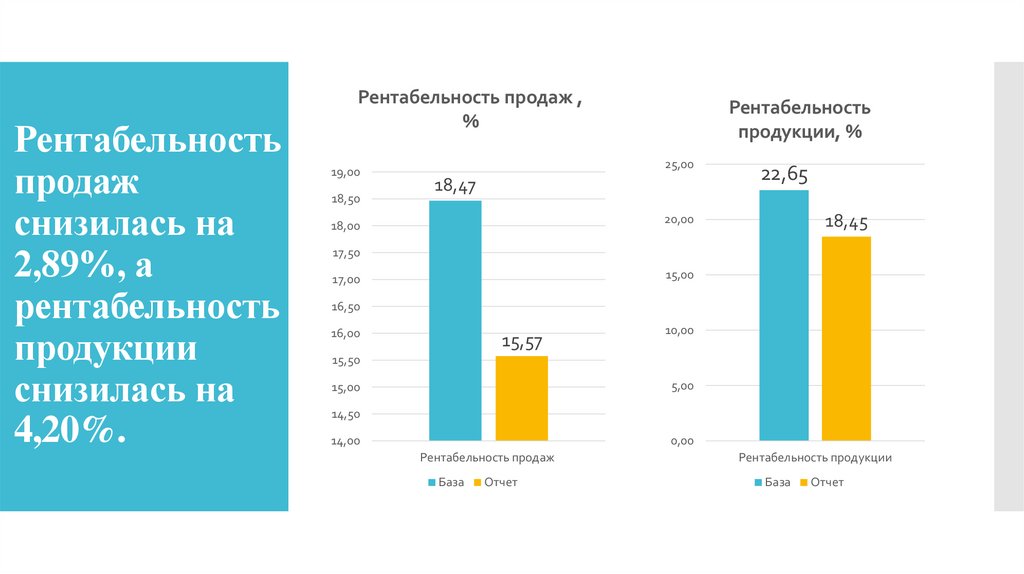

Рентабельностьпродаж

снизилась на

2,89%, а

рентабельность

продукции

снизилась на

4,20%.

Рентабельность продаж ,

%

19,00

18,50

Рентабельность

продукции, %

25,00

18,47

22,65

18,45

20,00

18,00

17,50

15,00

17,00

16,50

16,00

15,57

10,00

15,50

5,00

15,00

14,50

14,00

0,00

Рентабельность продаж

База

Отчет

Рентабельность продукции

База

Отчет

13.

Общий вывод1. При анализе производства и реализации продукции было установлено, что на предприятии произошло снижение

реализованной продукции на 170,09 млн руб. или на 0,99%.

2. При анализе эффективности использования ОПФ было выявлено, что среднегодовая стоимость ОПФ снизилась

на 815,3 млн руб., фондоотдача увеличилась на 0,14 руб./руб., фондовооруженность снизилась на 198,22 тыс. руб.,

производительность труда увеличилась на 42,50 тыс. руб.

3. При анализе эффективности использования трудовых ресурсов было установлено, что производительность труда

увеличилась на 42,50 тыс. руб., среднегодовая выработка увеличилась на 39,85 тыс. руб., среднедневная выработка

увеличилась на 0,002 тыс. руб. и среднечасовая выработка снизилась на 0,02 тыс. руб.

4. При анализе расходов на оплату труда мы выяснили, что темпы прироста среднегодовой заработной платы

(4,23%) опережают темпы прироста производительности труда (0,91%). Это говорит о том, что средства на оплату

труда используются неэффективно.

5. При анализе эффективности использования материальных ресурсов было установлено, что материалоемкость

продукции увеличилась на 2,10 коп., а материалоотдача снизилась на 0,07 руб. Это связано с тем, что темпы роста

материальных затрат (103,96%) опережают темпы роста выпуска товарной продукции.

6. При анализе себестоимости было выявлено, что затраты на 1 руб. товарной продукции увеличились на 2,10 коп. за

счет снижения удельного веса продукции с более высокими затратами, увеличения себестоимости отдельных видов

продукции, снижения стоимости ТЭР и снижения цен на отдельные виды товарной продукции.

7. При анализе прибыли и рентабельности был выявлен убыток от продаж в размере 523,21 млн руб. Рентабельность

продаж снизилась на 2,89%, а рентабельность продукции снизилась на 4,20%.