и недоброкачественные документы")

Финансы

ФинансыПохожие презентации:

Документальное оформление хозяйственных операций и его влияние на способы совершения преступлений

1. ТЕМА 3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И ЕГО ВЛИЯНИЕ НА СПОСОБЫ СОВЕРШЕНИЯ ПРЕСТУПЛЕНИЙ

ФГКОУ ВО «Казанский юридический институт МВД России»Кафедра экономики, финансового права и информационных

технологий в деятельности органов внутренних дел

ТЕМА 3. ДОКУМЕНТАЛЬНОЕ

ОФОРМЛЕНИЕ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ И ЕГО ВЛИЯНИЕ НА

СПОСОБЫ СОВЕРШЕНИЯ

ПРЕСТУПЛЕНИЙ

Казань 2022

2.

Учебные вопросы1. Понятие, классификация бухгалтерских документов

и их значение в правоприменительной деятельности.

2. Документооборот в бухгалтерском учете.

3. Использование бухгалтерских документов при

выявлении и доказательстве преступлений.

4. Изъятие бухгалтерских документов работниками

контролирующих и правоохранительных органов.

3. 1. Понятие, классификация бухгалтерских документов и их значение в правоприменительной деятельности.

Документирование – сплошное и непрерывное отражение наматериальных носителях информации хозяйственных операций в

целях контроля за ними и ведения текущего бухгалтерского учета.

Документом (от лат. dokumentum — «свидетельство,

доказательство») в бухгалтерском учете является письменное

свидетельство законности и реальности совершенной хозяйственной

операции или доказательства совершения экономических

преступлений.

Документирование хозяйственных операций определено ФЗ «О

бухгалтерском учете» от 06.12.2011 № 402-ФЗ, Приказом

Минфина РФ от 29.07.1998 N 34н (ред. от 11.04.2018) «Об утв.

Положения по ведению бухгалтерского учета и бухгалтерской

отчетности в Российской Федерации».

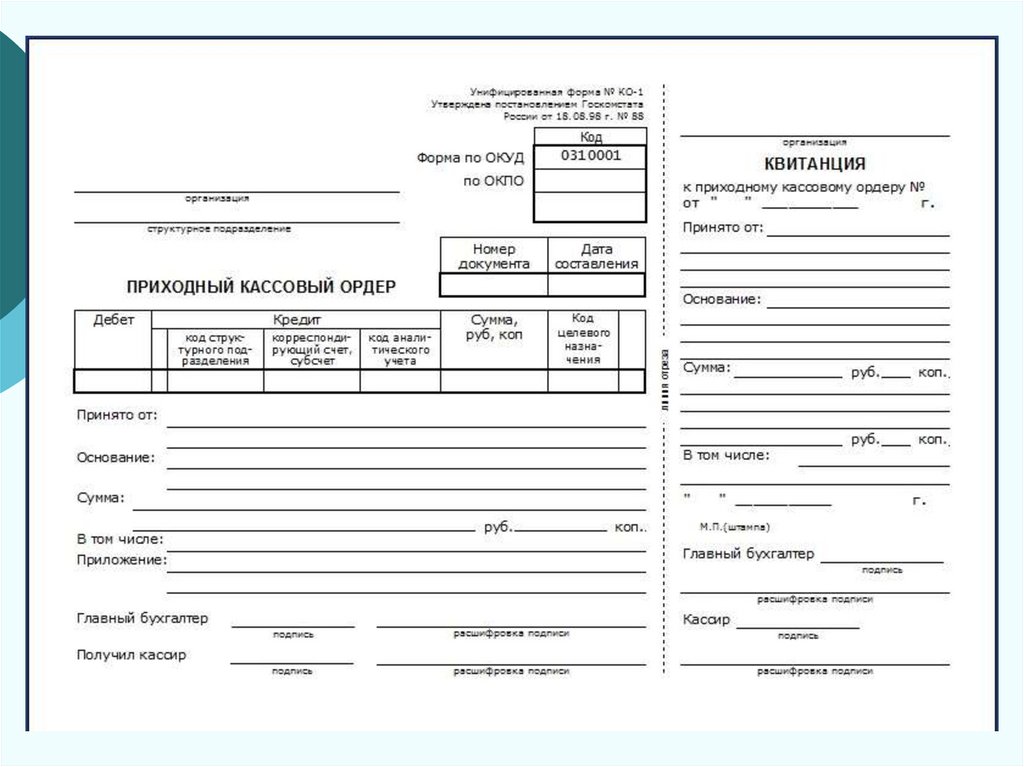

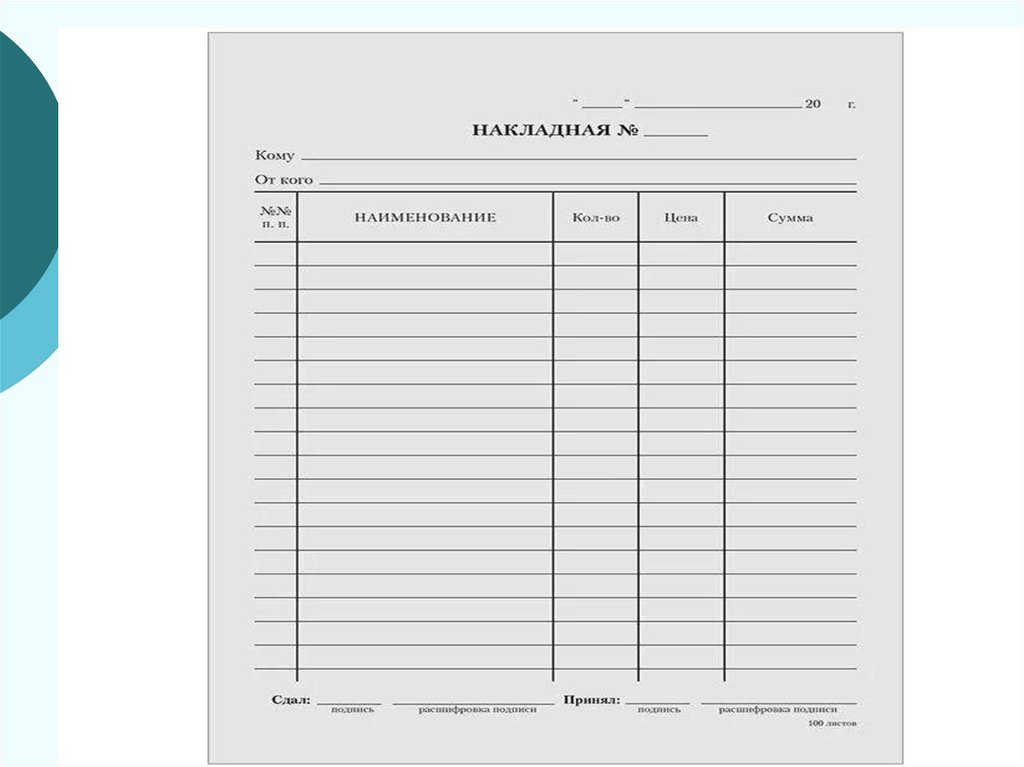

4. Классификация бухгалтерских документов

По назначениюРаспорядительные

(доверенность,

платежное

поручение)

Бухгалтерского

оформления

(ведомости,

справки, расчеты)

Оправдательные

(накладные,

платежные

требования)

Комбинированные

(кассовые ордера,

авансовые отчеты)

5.

6. Классификация бухгалтерских документов

По содержаниюоперации:

Денежные

Материальные

(платежное

поручение)

(приходный ордер)

Расчетные

(счет-фактура)

7. Классификация бухгалтерских документов

По порядку отраженияоперации

Сводные (кассовый

отчет)

Первичные (чек,

кассовый ордер)

Разовые (чеки,

платежные

требования)

8. Классификация бухгалтерских документов

По способу охватаоперации

По количеству

учитываемых

позиций

1) разовые (чеки,

платежные требования);

2) накопительные

(лимитно-заборная карта

и др.).

1) однострочные

(документы, имеющие

одну учетную позицию);

2) многострочные

(расчетно-платежная

ведомость).

9. Классификация бухгалтерских документов

По степенииспользования

средств механизации

По месту

составления

1) внешние (счетафактуры, товарнотранспортные

накладные);

2) внутренние

(накладные, кассовые

ордера).

1) заполняемые на

машинах полностью или

частично (машинносчитываемые документы,

дуэаль-карты);

2) заполняемые

ручным способом

(накладная, чек).

10. Значение бухгалтерских документов в правоприменительной деятельности

1) имеют большое значение при проведении документальныхревизий и проверок по уголовным и гражданским делам;

2) бухгалтерские документы в процессе наведения справок

оперативными работниками могут быть полезными при

решении

конкретных

задач

оперативно-разыскной

деятельности и в конечном итоге послужить основанием для

возбуждения уголовного дела;

3) все виды документов исследуются не только судебнобухгалтерской экспертизой, но и другими видами экспертиз;

4) способствуют установлению истины по уголовному либо

гражданскому делу, хозяйственному спору и имеют

существенное значение в качестве доказательств, а также в

процессе судебного следствия при их оглашении судом.

11. 2. Документооборот в бухгалтерском учёте

Документооборот - путь движения документовчерез все стадии их обработки, начиная с момента

выписки и заканчивая сдачей на хранение в архив

(регламентируется графиком, который должен быть

утвержден приказом руководителя организации).

Движение первичных документов в бухгалтерском

(налоговом) учете регламентируется графиком

документооборота, который может быть оформлен в

виде схемы, таблицы или иным способом как

приложение к учетной политике организации по

бухгалтерскому учету.

12. График документооборота должен содержать перечень работ по созданию, проверке и обработке документов, сформированных в

следующие разделы:1. Порядок создания документа:

- количество экземпляров;

- ответственный за составление;

- основание для составления;

- срок составления.

2. Порядок проверки документа:

- ответственный за проверку;

- кем предоставляется документ на проверку;

- срок проверки.

3. Порядок обработки документа:

- кто утверждает (подписывает)

- срок утверждения

4. Порядок передачи документа в архив:

- место хранения;

- ответственный за хранение;

- срок хранения.

13.

Первичныедокументы

–

это

документы, составленные на месте и в

момент совершения операции.

Первичные документы фиксируют факт

совершения хозяйственных операций и, как

правило, создаются в момент совершения

операции.

14. Реквизиты первичных документов

Обязательныереквизиты

Наименование документа

Дополнительные

реквизиты

Номер документа

Дата его составления

Наименование организации, от имени

которой он составлен

Содержание хозяйственной операции

Измерители хозяйственной операции

в натуральном и денежном

выражении

Наименование должностей лиц,

ответственных за совершение

хозяйственной операции и

правильность ее оформления

Личные подписи и расшифровка

подписей указанных лиц

Адрес организации

Основание для совершения

хозяйственной операции

Иные реквизиты,

определяемые спецификой

совершаемой хозяйственной

операции

15.

Прием документов возможен работниками бухгалтериитолько в том случае, если они содержат все реквизиты,

предусмотренные ч. 2 ст. 9 ФЗ «О бухгалтерском учете».

В случае обнаружения в документе незаполненных

реквизитов и арифметических ошибок он не принимается и

подлежит возврату для оформления или переписывания.

Если документ имеет признаки подделки, то он также не

принимается до выяснения причин и принятия

необходимых мер к лицам, его представившим. При

установлении подобных документов руководитель своим

приказом должен назначить комиссию по расследованию

причин этого нарушения. В случае необходимости могут

быть привлечены представители правоохранительных

органов.

16. Альбомы форм первичных документов

Образцы типовых форм первичных документов с краткимуказанием по их применению и заполнению изданы в

виде альбомов межотраслевых и отраслевых

первичных документов.

В межотраслевых альбомах помещены типовые формы

первичных документов, используемые во всех отраслях

народного хозяйства (приходные и расходные кассовые

ордера, накладные, платежные требования, поручения и

т.п.).

В

отраслевых альбомах помещены первичные

документы, разработанные отраслевыми министерствами

и ведомствами и учитывающими специфические условия

отрасли.

17. В каждой организации должен быть рабочий альбом, в который собираются первичные документы, применяемые на предприятии.

Рабочий альбом первичных документов формируется поразделам: учет основных средств, учет труда и заработной платы,

учет материалов и т.д.

Каждый раздел альбома состоит из четырех частей: титульного

листа, перечня документов, образцов документов и кратких

указаний по их заполнению.

Образцы первичных документов должны быть напечатаны

типографским способом и заполнены данными наиболее

типичных операций.

В кратких указаниях по заполнению первичных документов

указывается методика, а иногда и техника заполнения, количество

экземпляров,

назначение

каждого

экземпляра

и

его

использование.

18.

Документы должны проходят следующие этапы:1) выписку;

2) проверку и прием документов (осуществляется как в

процессе составления документов, так и после их выписки

бухгалтерией);

3) бухгалтерскую обработку документов и отражение

операций на счетах.

Выделяют предварительный и последующий контроль.

Предварительный

контроль

осуществляется

путем

просмотра и подписи распорядительных документов,

являющихся основанием для выдачи материальных ценностей,

приема и выдачи денежных средств главным или старшим

бухгалтером.

Последующий

контроль

распространяется

преимущественно на оправдательные документы.

19. Поступившие в бухгалтерию документы до записи в учетные регистры подвергаются бухгалтерской обработке:

Проверке: выписан ли документ на бланкахустановленной формы, заполнены ли все его

реквизиты, имеются ли подписи должностных лиц;

Таксировке – денежной оценке хозяйственных

операций.

Например,

определение

стоимости

израсходованных материальных ценностей и др.

Контировке – указание в первичных документах

корреспондирующих

счетов

по

каждой

хозяйственной

операции

или

по

итогу

сгруппированных

однородных

хозяйственных

операций, проставление соответствующих кодов,

на основании которых производится запись в

учетные регистры.

20.

Первичные документыподлежат обязательной проверке

по форме (полнота и правильность оформления

документа, заполнение реквизитов)

арифметически (подсчет сумм)

по содержанию (законность документированных

операций, логическая увязка отдельных показателей)

21.

Бухгалтерскаяобработка

применяется

к

проверенным и принятым документам. Производится

проверка правильности таксировки (умножение

количества на цену), проверяется правильность

расценок.

После таксировки производится группировка по

определенным периодам (день, рабочая неделя,

месяц) и однородным признакам. По каждой группе

документов подсчитываются общие итоги для

сокращения количества учетных записей на

бухгалтерских счетах. Группировка завершается

составлением сводных ведомостей.

Бухгалтерские записи могут производиться на

первичных

документах,

оформляющих

соответствующие операции.

22.

23. Сводные документы

Сводные документы фиксируют данные о фактаххозяйственной жизни из нескольких первичных документов.

Применение сводных документов связано с необходимостью

обобщения данных первичных документов и получения

укрупненных показателей либо получения дополнительных

сведений об учитываемых хозяйственных операциях и отражения

их в бухгалтерском учете в соответствующих разделах.

Примером сводного документа могут быть отчеты кассира

(кассовые отчеты), которые обобщают сведения приходных и

расходных кассовых ордеров и приложенных к ним документов;

товарные отчеты, составляемые на основе первичных

24. Учетные регистры

Оформленные бухгалтерской записью операциизаписывают в учетные регистры. После составления

первичные документы и учетные регистры подлежат

обязательной передаче в текущий архив для хранения.

Учетные регистры – это таблицы специальной формы,

предназначенные для регистрации хозяйственных

операций.

Регистры предназначены для систематизации и

накопления информации, содержащейся в первичных

документах, для отражения на счетах бухгалтерского

учета и в бухгалтерской отчетности. Содержание

регистров

внутренней

отчетности

является

коммерческой тайной.

25. Регистры бухгалтерских документов

26. По внешнему виду учетные регистры подразделяются на:

Бухгалтерские книги – сброшюрованные учетные таблицы со

специальным графлением. Они применяются для учета в бухгалтерии

по местам производства (цеха, склады, бригады). Все страницы

нумеруются, в конце книги проставляются количество страниц и

подпись главного бухгалтера. Наиболее распространенные: Главная

книга и Книга складского учета.

• Карточки – отдельные листы из бумаги или картона небольшого

стандартного размера, разграфленные для нужд учета. Должны

храниться в картотеке. Карточки распределяются по разделам, к ним

прикрепляются специальные указатели. Каждая картотека закрепляется

за счетным работником, отвечающим за сохранность карточек и

правильность производимых записей.

• Свободные листы (ведомости, журналы-ордера) – в отличие от

карточек они хранятся в регистрационных папках.

27. По способу ведения учета регистры подразделяются на:

Хронологические,Систематические,

Комбинированные.

В

хронологических

регистрах

операции

записываются в последовательности, их совершения, к

таким регистрам относятся регистрационные журналы.

В

систематических

регистрах

операции

дополнительно группируются по экономическому

содержанию, например, кассовая книга, карточки учета

материалов и т.д.

28. По содержанию регистры подразделяются на:

регистры синтетического учетарегистры аналитического учета

регистры комбинированные, в которых

ведется одновременно синтетический и

аналитический учет.

К синтетическим регистрам относятся,

например, журналы-ордера,

к регистрам аналитического учета —

платежные

ведомости,

лицевые

счета

работников и т.д.

29.

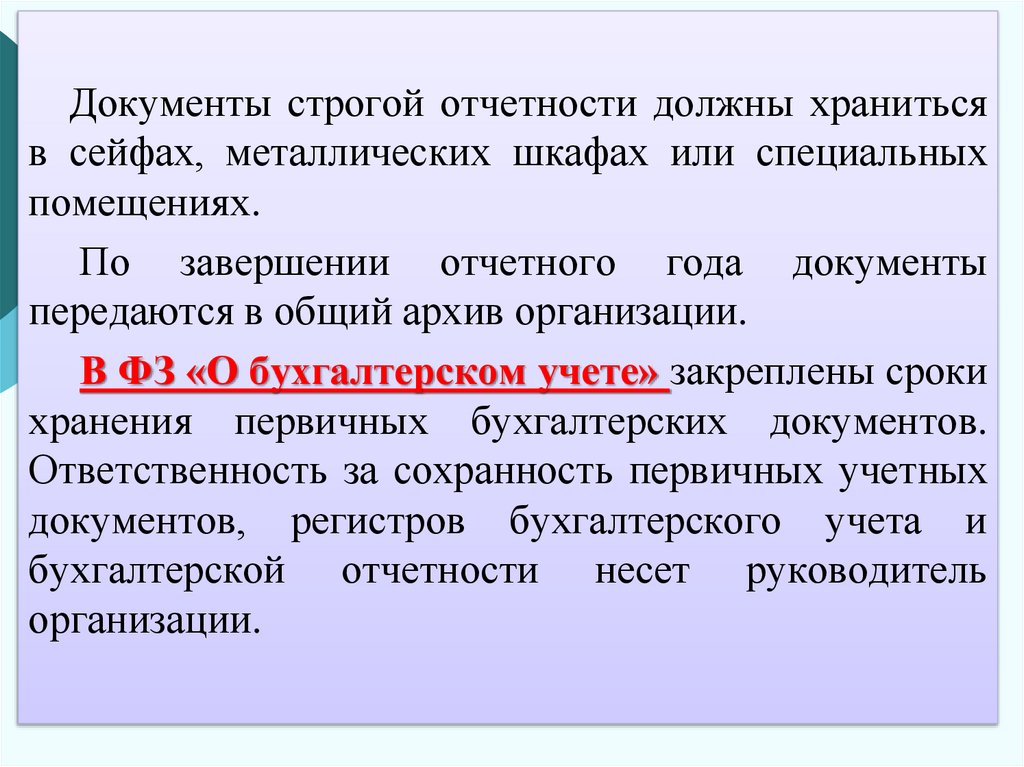

Документы строгой отчетности должны хранитьсяв сейфах, металлических шкафах или специальных

помещениях.

По завершении отчетного года документы

передаются в общий архив организации.

В ФЗ «О бухгалтерском учете» закреплены сроки

хранения первичных бухгалтерских документов.

Ответственность за сохранность первичных учетных

документов, регистров бухгалтерского учета и

бухгалтерской отчетности несет руководитель

организации.

30. Отчетные документы

Отчетныедокументы составляются в конце

квартала по данным учетных

каждого

регистров.

Отчетность

— это набор форм и

показателей,

а

также

пояснительных

материалов к ним, отражающих результаты

финансово-хозяйственной

деятельности

предприятия.

31. Годовая отчетность должна включать в себя:

Бухгалтерский баланс;Отчет о финансовых результатах (форма №2);

отчет об изменении капитала (форма №3);

отчет о движении денежных средств

(форма №4);

приложение к бухгалтерскому балансу

(форма №5);

пояснительную записку к отчету.

32. Основными требованиями, которые предъявляют к отчетности, являются:

достоверность— отчетность должна отражать

реальные хозяйственные операции, которые можно

легко проверить;

полнота — отчетность должна содержать все

необходимые данные для заинтересованных лиц и

включать в себя соответствующие комментарии;

нейтральность — отчетность не должна отражать

интересы каких-либо лиц;

преемственность

—

последовательность

применения форм отчетности и их содержания от

одного отчетного периода к другому.

33.

34.

35.

36.

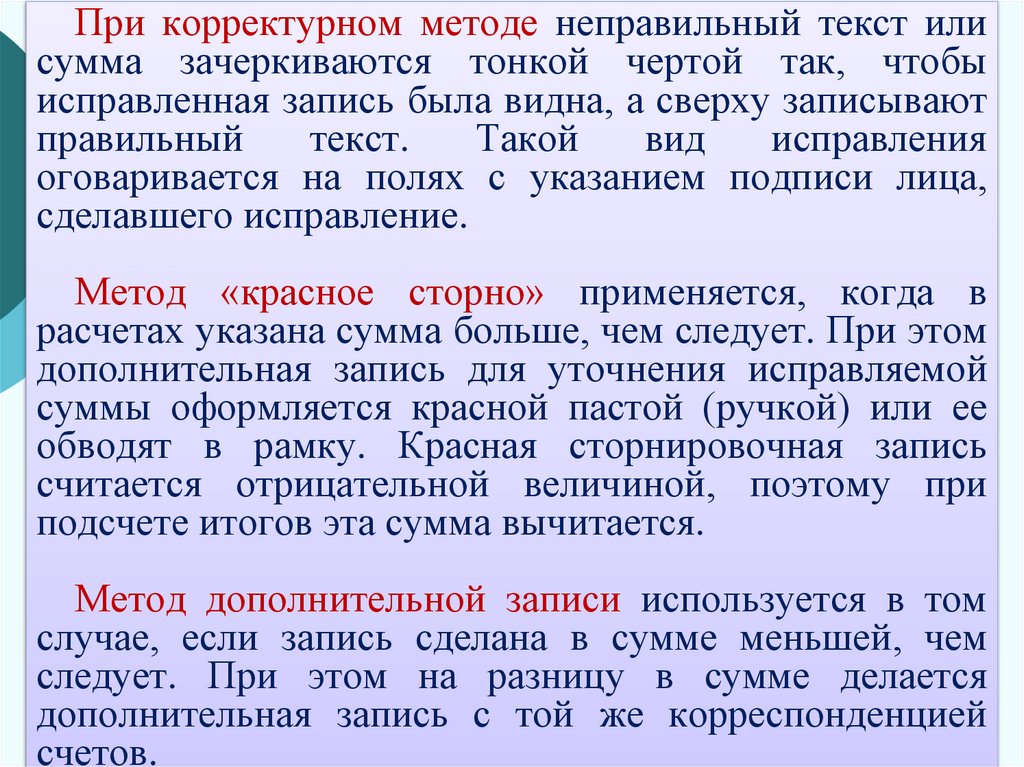

37. Исправление ошибок в бухгалтерском учете

Способы исправления ошибочных записейКорректурный

«Красное сторно»

Дополнительной

записи

38.

При корректурном методе неправильный текст илисумма зачеркиваются тонкой чертой так, чтобы

исправленная запись была видна, а сверху записывают

правильный

текст.

Такой

вид

исправления

оговаривается на полях с указанием подписи лица,

сделавшего исправление.

Метод «красное сторно» применяется, когда в

расчетах указана сумма больше, чем следует. При этом

дополнительная запись для уточнения исправляемой

суммы оформляется красной пастой (ручкой) или ее

обводят в рамку. Красная сторнировочная запись

считается отрицательной величиной, поэтому при

подсчете итогов эта сумма вычитается.

Метод дополнительной записи используется в том

случае, если запись сделана в сумме меньшей, чем

следует. При этом на разницу в сумме делается

дополнительная запись с той же корреспонденцией

счетов.

39. 3. Использование бухгалтерских документов при выявлении и доказательстве преступлений

Бухгалтерскиедокументы

широко

используются в процессе расследования и

судебного рассмотрения отдельных категорий

уголовных дел, прежде всего в отношении

преступлений в сфере экономики (раздел VIII

Уголовного кодекса Российской Федерации (УК

РФ)).

40. Виды подложных документов

Фальсифицированные(материальный

подлог -подчистки,

подтирки и т.д.)

Безденежные документы

о движении денежных

средств, операции с

которыми фактически не

осуществлялись

Подложные

документы

Содержащие

заведомо ложные

сведения

(интеллектуальный

подлог)

Комбинированные

(интеллектуальный и

материальный

подлог)

Бестоварные документы

о движении

товароматериальных

ценностей, операции с

которыми фактически не

осуществлялась

41. Доброкачественные (полноценные) и недоброкачественные документы

Доброкачественными (полноценными) признаютсядокументы, отвечающие всем требованиям.

Критерии доброкачественности документов:

1.Формальный

критерий

предусматривает

составление

документа по определенной форме.

2. Критерий законности подразумевает, что хозяйственная

операция, отраженная в документе, должна быть законна по своему

содержанию,

и

санкционирована

уполномоченными

должностными лицами. Запрещается принимать к исполнению и

оформлению первичные документы по операциям, которые

противоречат действующему законодательству.

3. Критерий действительности заключается в необходимости

отражения в документе реальной хозяйственной операции,

объемов операции, даты, данные лиц, участвующих в ней, и др.

42.

Бухгалтерские документы, не отвечающие хотя бы одному изперечисленных требований, являются недоброкачественными.

Недоброкачественные документы с учетом нарушенных

требований можно разделить на три группы:

- неправильно оформленные: без необходимых реквизитов (без

подписи, без даты), с лишними реквизитами (накладная с гербовой

печатью и т.п.), с ненадлежащими реквизитами (чек на получение

денег, подписанный неправомочным лицом). Подобные документы

бухгалтерия не вправе принимать к учету.

- отражающие незаконные операции: составленные на

хозяйственные операции, которые по существующим правовым

нормам не должны совершаться (акт на списание материалов на

капитальный ремонт с завышением их стоимости и т.п.).

- отражающие вымышленные операции, которые в

действительности не осуществлялись. С проведением подобных

фиктивных хозяйственных операций неразрывно связано понятие

«фиктивный документ» - это вымышленный первичный документ,

подлинного аналога которого не имеется.

43. Материальный и интеллектуальный подлог

Подлоги могут проявляться в виде несоответствияопределенных действий участников кредитно-денежных

сделок по времени, месту, отклонений от порядка

осуществления

учетных

операций,

установленного

нормативными актами, нелогичности и нецелесообразности

операции, несоответствия между различными экземплярами

одного документа, несоответствия штампов и печатей

названию предприятия, подчисток, исправлений и т. п.

Подложные бухгалтерские документы с позиции

криминалистической практики делятся на два вида:

фальсифицированные

(измененные

с

помощью

материального подлога) и содержащие заведомо ложные

сведения (составленные посредством интеллектуального

подлога).

44.

Материальный подлог (подделка, фальсификация)означает внесение непосредственных изменений в

реквизиты документа. Наиболее типичными видами

данного подлога являются: подчистка, дописка,

дорисовка, травление и смывание, техническая

подделка подписи, подделка печатей и штампов.

Другой вид подлога – интеллектуальный –

характеризуется

изготовлением

документа,

правильного по форме, но содержащего факты,

полностью или частично не соответствующие

действительности (отражение в расходных документах

иного товара вместо фактически отпущенного, однако

на такую же общую сумму, несоответствие титульного

листа устава предприятия его фактическому

содержанию и т. д.).

45. Бестоварные и безденежные документы

Поскольку бухгалтерские документы несут в себеинформацию о движении денежных средств и

товарно-материальных ценностей, то они могут быть

бестоварными или безденежными.

Бестоварными

называются

содержащие

все

реквизиты документы (накладная, счет-фактура), по

которым в действительности передача товара не

осуществлялась.

Безденежным документом является расходный

кассовый

ордер,

деньги

по

которому

в

действительности не выдавались получателю.

46.

Роль бухгалтерских документов в выявлении идоказательстве преступлений:

1) являются предметом исследования судебнобухгалтерских и некоторых других экспертиз;

2) могут составлять предмет изучения в ходе

документальной ревизии, назначаемой по делу;

3) могут устанавливать истину по уголовному либо

гражданскому делу, хозяйственному спору и выяснять

обстоятельства, имеющие существенное значение,

когда

документы

в

качестве

доказательств

предъявляются

обвиняемым,

подозреваемым,

свидетелям, ответчикам при выполнении отдельных

следственных и судебных действий.

47.

До возбуждения уголовного дела сведения, содержащиеся вбухгалтерских документах, могут стать предметом прокурорской

проверки, оперативно-разыскных мероприятий органов дознания

и в конечном итоге послужить основанием для возбуждения

уголовного дела.

Бухгалтерские

документы

выступают

в

качестве

доказательств (в том числе вещественных) по уголовным и иным

делам. Они являются важным источником прямых и косвенных

доказательств, помогают воссоздать «картину» правонарушения

и выявить лиц, его совершивших, установить иные

обстоятельства, подлежащие доказыванию.

Деятельность по выявлению и доказательству преступлений

можно представить в виде процедуры обнаружения,

предоставления, оценки и использования одних документов и

продуцирования на их основе других юридически значимых

документов.

48. 4.Изъятие бухгалтерских документов работниками контролирующих и правоохранительных органов

Изъятие - это принудительное лишение организаций,предприятий и учреждений независимо от формы

собственности

возможности

пользоваться

и

распоряжаться бухгалтерскими документами.

Когда первичный документ является письменным

свидетельством, доказательством какого-либо действия

в процессе учета, то его изъятие может отрицательно

сказаться на деятельности хозяйствующего субъекта, а

несвоевременное

изъятие

может

привести

к

уничтожению документов.

49.

Процесс по организации подготовки изъятия бухгалтерскихдокументов можно разделить на три этапа:

1) подготовительный этап - определение перечня бухгалтерских

документов, подлежащих изъятию, их местонахождения и

хранения; оформление документа, подтверждающего основание

изъятия (постановление);

2) основной этап - осмотр документов, подлежащих изъятию;

оформление процесса изъятия; снятие главным бухгалтером

копий с изымаемых документов;

3) заключительный этап - организация доставки и хранения

изъятых документов.

Документы, которые могут быть изъяты: первичные

документы, денежные документы, планы, сметы, справочные

материалы и расчеты, за исключением документов, содержащих

сведения, составляющие государственную тайну.

50.

Бухгалтерских документов могут быть изъятыправоохранительными и контролирующими органами:

1) до возбуждения уголовного дела;

2) после возбуждения уголовного дела.

Большую сложность представляют изъятие

документов и получение необходимых сведений из

банковских

учреждений.

Законодательство

предусматривает, кроме изъятия, такой способ

получения документов для ознакомления с ними, как

истребование документов. Истребование оформляется

письменным запросом.

51. Порядок изъятия бухгалтерских документов

52.

До возбуждения уголовного дела изъятие документовможет быть оформлено актом, запросом или протоколом.

Результаты

изъятия

оформляются

документом,

соответствующим следующим требования:

1) указываются дата и время изъятия;

2) указываются должность лица, производящего изъятие, и

присутствующие при этом лица;

3) правовые основания изъятия бухгалтерских документов;

4) перечисляются изымаемые документы, их номер, дата,

количество листов;

5) каждая страница протокола (акта) об изъятии

подписывается участниками изъятия и присутствующими

лицами, допущенные исправления, изменения, дополнения,

вносимые в текст акта, оговариваются и подтверждаются

подписями;

6)

даются

письменные

объяснения

по

всем

зафиксированным в документе об изъятии фактам нарушений

и злоупотреблений. Объяснение, написанное на отдельном

листе, прилагается к протоколу, как неотъемлемая его часть

53.

После возбуждения уголовного дела изъятиеосуществляется

в

ходе

осмотра

места

происшествия, обыска и выемки, личного обыска.

Для изъятия документов необходимо наличие

постановления, вынесенного следователем. В

постановлении

о

производстве

выемки

необходимо расписаться главному бухгалтеру.

Обыск в жилище может производиться только

на основании судебного решения.

Знание сотрудниками

контролирующих

и

правоохранительных органов порядка изъятия

бухгалтерских

документов

позволяет

своевременно и на законном основании получить

их.