Финансы

ФинансыПохожие презентации:

Упрощенные способы формирования учетной политики

1.

Федеральное государственное образовательное бюджетное учреждениевысшего образования

«ФИНАНСОВЫЙ УНИВЕРСИТЕТ

ПРИ ПРАВИТЕЛЬСТВЕ РОССИЙСКОЙ ФЕДЕРАЦИИ»

(Финансовый университет)

Департамент аудита и корпоративной отчетности

«Упрощенные способы формирования учетной

политики»

Выполнила: студентка группы ДЭУ20-1с

Рыболовлева М.С.

Научный руководитель:

к.э.н., доцент, профессор Департамента

аудита и корпоративной отчетности Сафонова И.В.

Москва 2022

2.

АктуальностьУпрощение учетной политики направлено на оптимизацию

учетной деятельности организации в части ведения налогового и

бухгалтерского учета посредством снижения сложности ее

ведения, а также повышения качества формирования

учетно-аналитической информации.

3.

Цель работы - изучение теоретических ипрактических аспектов, упрощенных способы

формирования учетной политики.

4.

Задачи работыизучить понятие, допущения и требования, определяющие учетную политику;

выделить основные элементы учетной политики и методика формирования;

исследовать подходы по упрощению формирования учётной политики для

отдельных категорий экономических субъектов;

провести анализ формирования учетной политики ООО «ЦТР» для целей бухгалтерского и налогового

учета;

рассмотреть подходы к применению упрощенных способов формирования учетной политики

ООО «ЦТР» в целях бухгалтерского учета;

дать рекомендации по оптимизации учетной политики ООО «ЦТР» в целях налогового учета.

5.

ОбъектООО «ЦТР»

Упрощённый способ

Предмет

формирования

учетной политики

организации

6.

В соответствии с Федеральным законом от 6 декабря 2011 г. № 402-ФЗ«О бухгалтерском учете» под учетной политикой понимается: «совокупность способов

ведения экономическим субъектом бухгалтерского учета».

Организации и компании формируют свою учетную политику самостоятельно, при этом

базой для разработки документа является законодательство РФ в части бухгалтерского и

налогового учета.

Основным законодательным актом регулирующим вопросы формирования учет

ной политики для целей бухгалтерского учета является ПБУ 1/2008.

7.

Требования к отражению информации об организации бухгалтерского учета хозяйствующего субъекта

) кто его ведет (бухгалтер, главный бухгалтер, руководитель сам или с

помощью аутсорсинговой компании по предоставлению бухгалтерских услуг)

1

2) какая форма бухгалтерского учета будет использоваться на предприятии

3) структура бухгалтерского учета с разграничением прав и обязанностей

между сотрудниками

4) порядок проведения инвентаризации имущества и порядок организации

бухгалтерской работы с подразделениями компании путем составления

подробного графика документооборота

8.

Подходы по упрощению формирования учётной политики дляотдельных категорий экономических субъектов

Бухгалтерский учет при УСН - это налоговый режим допускающий применен

ие упрощенных способов ведения бухучета для субъектов малого и среднего бизнес

а. При упрощённой системе налогообложения субъект имеет более простую форму

отчётности в отличии от иных налоговых режимов.

Но при нарушении в ведении учетной деятельности чревато наступлением определенного ро

да ответственности, по нормативным актам, как п. 3 ст. 120 НК РФ и ст. 15.11 КоАП РФ.

9.

Регламентирование ведения упрощенного бухгалтерского учетаДокумент

1) одобренных для использования

Минфином России рекомендациях,

разработанных ИПБ РФ (протокол

от 25.04.2013 № 4/13),

предлагающих такие формы учета,

как (п. 8)

2) приказ Минфина РФ от

21.12.1998 № 64н, о возможности

организации учета (п. 21)

Пояснения

полная, с двойной записью и

использованием регистров бухгалтерского учета

активов СМП;

сокращенная, осуществляемая посредством

двойной записи без использования регистров

бухгалтерского учета активов СМП;

простая, без применения двойной записи.

простая форма, без использования

регистров учета имущества малого предприятия;

с использованием регистров учета

имущества СМП.

10.

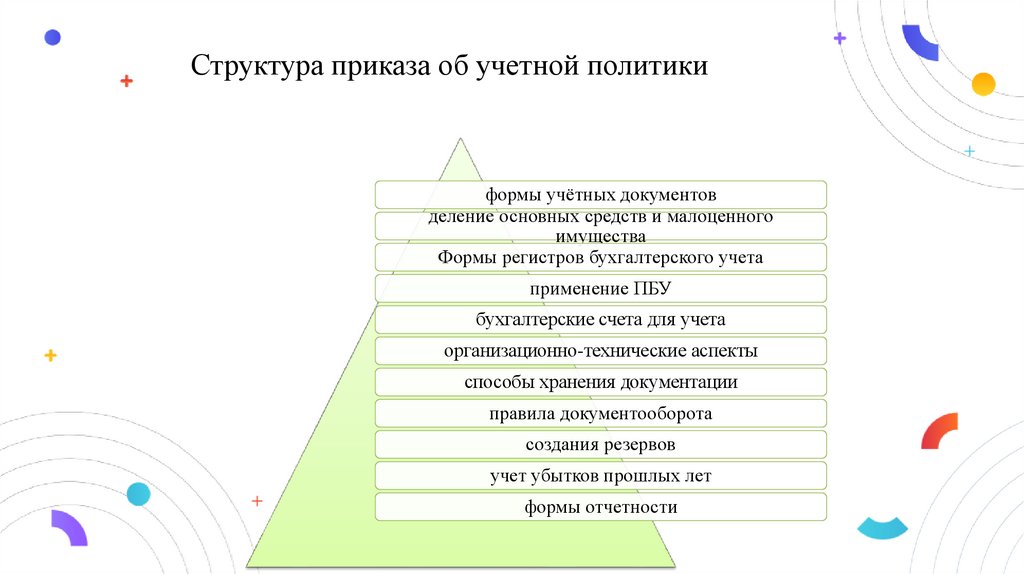

Структура приказа об учетной политикиформы учётных документов

деление основных средств и малоценного

имущества

Формы регистров бухгалтерского учета

применение ПБУ

бухгалтерские счета для учета

организационно-технические аспекты

способы хранения документации

правила документооборота

создания резервов

учет убытков прошлых лет

формы отчетности

11.

Основные технико-экономические показатели деятельности ООО «ЦТР»Период, год

Наименование показателя

Выручка от продажи, тыс. руб.

Себестоимость продаж, услуг, тыс. руб.

Прибыль от продаж, тыс. руб.

Прибыль до налогообложения, тыс. руб.

Чистая прибыль, тыс. руб.

Численность работников всего, чел.

Производительность труда, тыс. руб./чел.

Рентабельность продаж, %

2020

2021

70180

64520

5660

6113

4678

9

7797,78

8,8

38607

37745

862

577

175

4

9651,75

2,2

Отклонение

тыс.

темп

руб.

прироста, %

-31573

-44,99

-26775

-41,50

-4798

-84,77

-5536

-90,56

-4503

-96,26

-5

-55,56

1853,97

23,78

-6,6

-

12.

Сведения об уплаченных ООО «ЦТР» суммах налогов и сборов за 2021 годВид налога

Страховые взносы на обязательное медицинское страхование

работающего населения, зачисляемые в бюджет Федерального фонда

обязательного медицинского страхования

Страховые и другие взносы на обязательное пенсионное страхование,

зачисляемые в Пенсионный фонд Российской Федерации

Налог, взимаемый в связи с применением упрощенной системы

налогообложения

Страховые взносы на обязательное социальное страхование на случай

временной нетрудоспособности и в связи с материнством

Итого

Сумма

387 тыс. руб.

875 тыс. руб.

1,43 млн. руб.

22,1 тыс. руб.

2,72 млн. руб.

13.

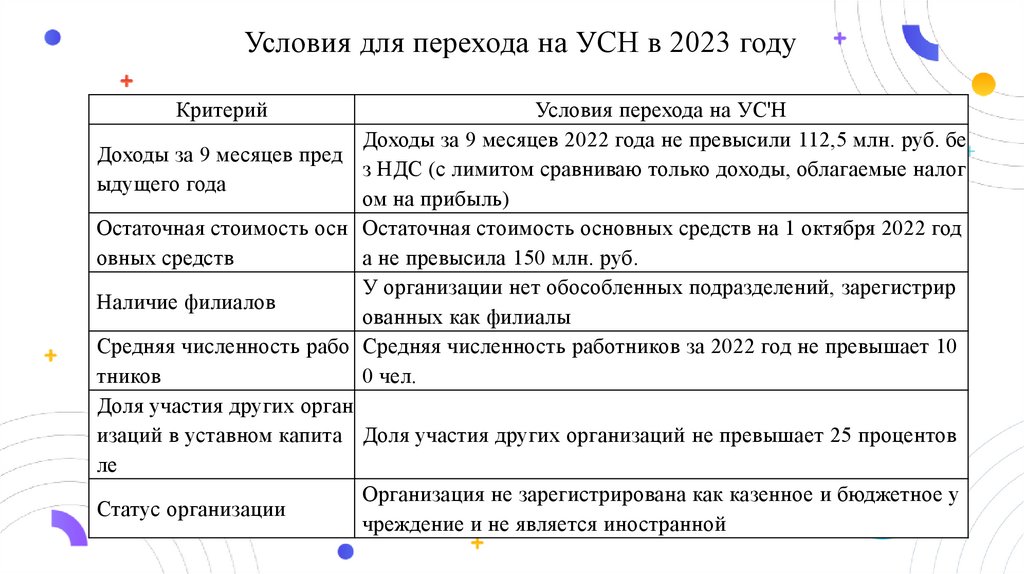

Условия для перехода на УСН в 2023 годуКритерий

Условия перехода на УС'Н

Доходы за 9 месяцев 2022 года не превысили 112,5 млн. руб. бе

Доходы за 9 месяцев пред

з НДС (с лимитом сравниваю только доходы, облагаемые налог

ыдущего года

ом на прибыль)

Остаточная стоимость осн Остаточная стоимость основных средств на 1 октября 2022 год

овных средств

а не превысила 150 млн. руб.

У организации нет обособленных подразделений, зарегистрир

Наличие филиалов

ованных как филиалы

Средняя численность рабо Средняя численность работников за 2022 год не превышает 10

тников

0 чел.

Доля участия других орган

изаций в уставном капита Доля участия других организаций не превышает 25 процентов

ле

Организация не зарегистрирована как казенное и бюджетное у

Статус организации

чреждение и не является иностранной

14.

Анализ расчета налога на прибыль при применении УСННаименование

показателя

Сумма полученных доходов

Сумма произведенных расходов, тыс. ру

б.

Ставка налога, %

Сумма исчисленного налога на прибыль

2023 г. (прогноз)

2021

Объект налогообложения

Доходы

Доходы – расходы

38607

37745

6

2316,4

15

129,30

20

172,4

15.

Выводы по исследованиюКаждое предприятие имеет возможность выбрать любой приемлемый для себя

вариант учета по тем или иным вопросам в зависимости от специфики деятельности

предприятия. Эту возможность предприятия имеют благодаря учетной политике.

Учетная политика организации является обязательным элементом

документального регулирования деятельности бухгалтерских служб

Проведенный анализ учетной политики ООО «ЦТР» показал, что данный

документ нуждается в корректировки, а точнее в ее упрощении.