Финансы

ФинансыПохожие презентации:

. Тема 1")

учреждений")

Учетная политика на 2026 год

1. Учетная политика на 2026 год

Самкова Надежда Александровна2. Основные понятия

Учетную политику формируют для целей бухгалтерского учета и для целей налогового учетаУчетная политика для целей бухгалтерского учета – это совокупность способов ведения

организацией бухгалтерского учета (ч. 1 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 2 ПБУ 1/2008).

Учетная политика для целей налогового учета – выбранная налогоплательщиком совокупность

допускаемых налоговым кодексом способов (методов) (п. 2 ст. 11 НК РФ):

- определения доходов и (или) расходов, их признания, оценки и распределения;

- учета иных необходимых для целей налогообложения показателей финансово-хозяйственной

деятельности.

Учетная политика составляется, как правило, главным бухгалтером, но может быть составлена и

другим ответственным лицом.

Учетная политика утверждается приказом (распоряжением) руководителя организации (ч. 2 ст. 8

Закона от 06.12.2011№ 402-ФЗ, п.п. 4, 8 ПБУ 1/2008) не позднее 31 декабря года, предшествующего

тому, в котором учетная политика будет применяться (п. 9 ПБУ 1/2008).

Применяется учетная политика последовательно из года в год, утверждать ее на каждый

следующий год или издавать приказ о продлении не нужно (ч. 5 ст. 8 Закона от 06.12.2011 № 402-ФЗ, п. 5

ПБУ 1/2008). Но на практике во время проведения выездной налоговой проверки, инспекторы

запрашивают учетную политику по каждому году, который проверяют и если учетная политика была

одна и не формировалась каждый год, то запрашивают приказы о продлении учетной политики

3. Изменения учетной политики

В бухгалтерском учете изменения вносятся при (ч. 6 ст. 8 Закона от06.12.2011 № 402-ФЗ, п.10 ПБУ1/2008):

изменении требований, установленных законодательством Российской

Федерации о бухгалтерском учете, федеральными и (или) отраслевыми

стандартами;

разработке или выборе нового способа ведения бухгалтерского учета,

применение которого приводит к повышению качества информации об

объекте бухгалтерского учета;

существенном изменении условий деятельности экономического

субъекта.

4. Изменения учетной политики

Согласно ст. 313 Налогового кодекса изменения в УП вносятся (ст. 313 НК РФ) вслучае:

изменения законодательства о налогах и сборах;

изменения применяемых методов учета;

Решение о внесении изменений в учетную политику для целей налогообложения

при изменении применяемых методов учета принимается с начала нового налогового

периода, а при изменении законодательства о налогах и сборах не ранее чем с

момента вступления в силу изменений норм указанного законодательства.

в случае если налогоплательщик начал осуществлять новые виды деятельности, он

также обязан определить и отразить в учетной политике для целей

налогообложения принципы и порядок отражения для целей налогообложения

этих видов деятельности (ст. 313 НК РФ, Письма Минфина от 26.02.2021 № 03-0306/1/13447, от 08.04.2020 № 03-03-07/27947).

5. Изменения учетной политики

Общество с ограниченной ответственностью «Альфа»ПРИКАЗ № 1234

о внесении изменений

в учетную политику для целей налога на прибыль

Москва

26 декабря 2025 года

1. В связи с изменениями Налогового кодекса РФ внести в учетную политику ООО

«Альфа» изменения, указанные в приложении 1 к настоящему приказу.

2. Изменения внести в срок до 29 декабря 2025 года включительно.

3. Установить, что изменения, внесенные настоящим приказом, вступают в действие

с 1 января 2026 года.

4. Руководителю отдела кадров Громовой Е.Э. ознакомить всех заинтересованных лиц

с настоящим приказом.

5. Контроль исполнения настоящего приказа возложить на главного бухгалтера ООО

«Альфа» Глебову А.С.

Приложение:

1. Изменения учетной политики для целей налога на прибыль.

26 декабря 2025 года

Генеральный директор

Львов А.В. Львов

С приказом ознакомлены:

26 декабря 2025 года

Главный бухгалтер Глебова А.С. Глебова

Руководитель отдела кадров Громова Е.Э. Громова

Приложение 1

к приказу от 26 декабря 2025 года № 1234

Изменения учетной политики для целей налога на прибыль

Амортизируемое имущество

1. Раздел «Амортизируемое имущество» дополнить пунктом 9.7:

«9.7. При формировании первоначальной стоимости основных средств, включенных

в перечень российского высокотехнологичного оборудования, утверждаемый

Правительством РФ, организация учитывает расходы с коэффициентом 2.

Основание: пункт 1 статьи 257 НК РФ».

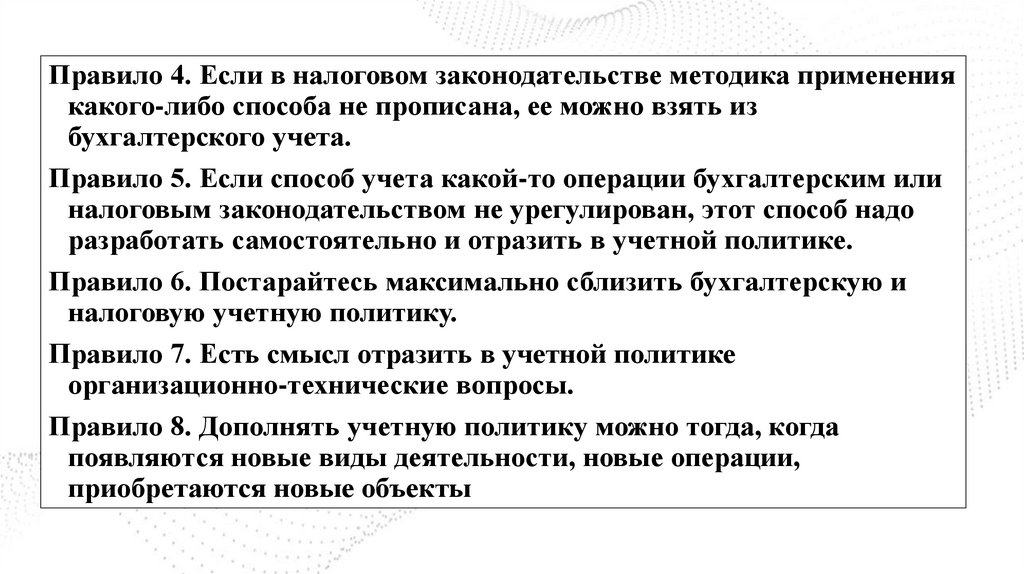

6. Изменения учетной политики

Изменение Учетной политики оформляется приказом руководителя (п. 8, 11 ПБУ1/2008, п. 12 ст. 167, ст. 313 НК РФ). В приказе перечисляются изменения, вносимые в

учетную политику, или указывается на введение в действие новой редакции учетной

политики.

Утвердить изменения в УП на 2026 г. нужно до 31.12.2025 включительно, чтобы

изменения начали действовать с 01.01.2026.

В приказе укажите только те пункты учетной политики, которые добавляете,

меняете или удаляете. Вносите их по тем операциям, которые могут быть в

деятельности организации. Выбор способов учета по операциям, которые не

характерны для компании, указывать заранее не надо. В этом случае учетную политику

можно дополнить в середине года.

7. Изменения учетной политики на 2025 год

8. Изменения по бухучету

Факт и дату начала применения ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» закреплять вучетной политике не нужно.

Этот стандарт обязателен для всех организаций, кроме бюджетных, с отчетности за 2025 года (приказ

Минфина от 04.10.2023 № 157н). ПБУ 4/99 утрачивает силу. В учетной политике нужно утвердить:

•полные или упрощенные формы бухгалтерской отчетности;

•уровень существенности в формах бухотчетности, а также зависящая от этого детализация показателей

– в формах отчетности или в пояснениях к ней;

•возможность группового учета показателей;

•период и сроки составления промежуточной отчетности, если оформляете ее.

Разработать формы нужно на основании образцов, которые приведены в ФСБУ 4/2023. Не рекомендуем

убирать строки, поскольку программа ГИРБО может не принять отчетность с удаленными строками.

Таким образом, образцы стоит лишь дополнять. При этом учтите обязательные требования по

оформлению заголовочной части отчетности.

Формы надо утвердить в учетной политике, даже если компания ничего не меняет в образцах из ФСБУ.

Это следует из пункта 62 ФСБУ 4/2023.

9. Изменения по бухучету

ПримерФормулировка учетной политики о новых формах бухотчетности в коммерческой компании

Организация составляет бухгалтерский баланс, отчет о финансовых результатах, отчет об

изменении капитала, отчет о движении денежных средств, пояснения к бухгалтерскому

балансу и отчету о финансовых результатах по формам, утвержденным в приложении N к

настоящей учетной политике.

Основание: пункты 8–32, 37–50 и 62 ФСБУ 4/2023.

10. Изменения по бухучету

ПримерФормулировка учетной политики об упрощенных формах бухотчетности в коммерческой

организации

Организация составляет бухгалтерскую отчетность по упрощенным формам, которые

утверждены в пункте N приложения к учетной политике.

Основание: пункты 51–54 и 63 ФСБУ 4/2023, пункт 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

Минимальный состав упрощенной отчетности для НКО: бухгалтерский баланс, отчет о

целевом использовании средств и пояснения к ним. То есть в составе упрощенной

бухгалтерской отчетности НКО вправе не составлять ОФР и ОДДС. Но при этом показатели

обязательно нужно раскрыть в пояснениях.

11. Изменения по бухучету

Уровень существенностиПропишите в учетной политике, какие показатели считаются существенными и должны

раскрываться в отчетности обособленно. Информация считается таковой, если ее пропуск или

искажение могут оказать влияние на экономические решения, которые пользователи

принимают на основе отчетности (ФСБУ 4/2023, информационное сообщение Минфина от

26.03.2024 № ИС-учет-50).

Сам уровень компании определяют самостоятельно (п. 10 ФСБУ 4/2023). Для этого используют

критерии:

•количественные, то есть процент от определенной величины;

•качественные, то есть обладающие определенными признаками независимо от их

стоимости.

12. Изменения по бухучету

ПримерФормулировка учетной политики по уровню существенности показателей бухгалтерской

отчетности

Существенными для раскрытия в бухгалтерской отчетности являются показатели, отношение

которых к итоговому показателю по группе статей или по разделу за отчетный период – не

менее 5 процентов.

Качественно существенными показателями бухгалтерской отчетности являются данные по:

•капитальным вложениям в основные средства;

•авансам, выплаченным для приобретения внеоборотных активов;

•правам пользования активами.

Основание: пункты 10, 29, 54, 55, 57, 69 ФСБУ 4/2023.

13. Изменения по бухучету

Раскрытие существенной информации в отчетности. Существенную информацию можнораскрывать либо в расшифровке строки отчетности, либо в пояснениях к ней. Выбранный

вариант компания фиксирует в учетной политике. При этом для разных существенных

показателей можно утвердить разные варианты.

Пример

Формулировка учетной политики по раскрытию существенных показателей в бухгалтерской

отчетности

Информация о качественно существенных показателях – капитальных вложениях в основные

средства, авансах на приобретение внеоборотных активов и правах пользования активами –

отражается в бухгалтерском балансе обособленно.

Существенная информация, для которой не предусмотрено в бухгалтерской отчетности

отдельных строк, отражается в пояснениях к отчетности.

Основание: пункты 10, 29, 54, 55, 57, 69 ФСБУ 4/2023.

14. Изменения по бухучету

Группировка показателейПо решению компании часть показателей можно объединить в группы, к которым относятся

близкие по характеру показатели (п. 11 ФСБУ 4/2023). По факту такая группировка – это отказ

от детализации конкретной строки. Под группой в данном случае понимается строка

отчетности с кодом.

Например, информацию об основных средствах можно представить одной строкой, а можно

детализировать: непосредственно ОС, капвложения в ОС, а также права пользования активом.

Выбранный вариант закрепите в учетной политике, а также утвердите соответствующую

форму отчетности (абз. 1 п. 7 ПБУ 1/2008).

Если у компании нет близких по характеру объектов учета, которые она хотела бы объединить

в группы, то положения о группировке прописывать в учетной политике не нужно.

15. Изменения по бухучету

Строка отчетностиКод строки по ФСБУ Возможные дополнительные строки

4/2023

Внеоборотные активы

Нематериальные активы

1110

Капитальные вложения в нематериальные активы

Вид особо важного для компании НМА: товарные знаки, программное обеспечение и т.д.

Основные средства

1150

Капитальные вложения в основные средства

Права пользования активами

Инвестиционная недвижимость

1160

Капитальные вложения в инвестиционную недвижимость

Финансовые вложения

1170

По видам особо важных вложений: акций, облигаций, выданных займов и т.д.

Прочие внеоборотные активы

1190

По видам активов, которые составляют значимую (на усмотрение компании) сумму от итога

строки

Запасы

1210

По видам особо важных запасов. Например, торговая организация может выделить стоимость

товаров, производственная – материалов

Дебиторская задолженность

1230

Дебиторская задолженность, связанная с обычным операционным циклом

Финансовые вложения

1240

По видам особо важных вложений: акций, облигаций, выданных займов и т.д.

Прочие оборотные активы

1260

По видам активов, которые составляют значимую (на усмотрение компании) сумму от итога

строки

Заемные средства

1410

В разрезе сроков погашения

Прочие долгосрочные обязательства

1450

По видам обязательств, которые составляют значимую (на усмотрение компании) сумму от итога

строки

Кредиторская задолженность

1520

Кредиторская задолженность, связанная с обычным операционным циклом

Прочие краткосрочные обязательства

1550

По видам обязательств, которые составляют значимую (на усмотрение компании) сумму от итога

строки

Оборотные активы

Долгосрочные обязательства

Краткосрочные обязательства

16. Изменения по бухучету

ПримерФормулировка учетной политики по объединению показателей бухгалтерской отчетности в

группы

Организация отражает в строке 1150 бухгалтерского баланса группу показателей,

включающую: основные средства; капитальные вложения в объекты основных средств;

авансы, выданные в связи с приобретением основных средств; права пользования активами.

Основание: пункт 11 ФСБУ 4/2023, пункт 7 ПБУ 1/2008.

17. Изменения по бухучету

Промежуточная отчетностьЕсли компания составляет промежуточную отчетность, утвердите в учетной политике для

бухучета сроки и период ее оформления. При этом надо понимать, что если в течение

отчетного года у компании появится новый контрагент, который потребует представления ему

промежуточной отчетности, не указанной в учетной политике, то такую политику потребуется

дополнить. В ФСБУ 4/2023 «Бухгалтерская (финансовая) отчетность» прописаны подробные

требования к промежуточной бухотчетности. Но период, за который она составляется,

стандартом не установлен. Поэтому компания вправе составлять отчетность за любой

промежуток времени (п. 55 ФСБУ 4/2023).

Компания готовит промежуточную отчетность в том же составе, как и годовую. Но немного в

урезанном виде, что разрешает стандарт. При этом она должна раскрывать существенную

информацию (п. 57 ФСБУ 4/2023).

18. Изменения по бухучету

ПримерФормулировка учетной политики по полному составу информации в промежуточной

отчетности

Промежуточная отчетность содержит ту же информацию и с той же степенью раскрытия, что и

годовая отчетность.

Основание: пункт 56 ФСБУ 4/2023.

Пример

Формулировка учетной политики по сокращенному составу информации в промежуточной

отчетности

Промежуточная отчетность составляется только по существенным показателям, которые изменились.

Показатели, которые не менялись, отражают с разбивкой по кодовым строкам без их дополнительной

расшифровки.

Основание: пункт 56 ФСБУ 4/2023.

19. Изменения по бухучету

ПримерФормулировка учетной политики по периоду и срокам составления промежуточной

бухгалтерской отчетности

На основании требования устава отчетными периодами для составления промежуточной

бухгалтерской отчетности являются I квартал, полугодие, девять месяцев отчетного года.

Сроки составления промежуточной бухгалтерской отчетности – не позднее 25-го числа

месяца, следующего за каждым истекшим отчетным периодом.

Основание: пункты 55–57 и 63 ФСБУ 4/2023.

Если в компании нет требования составлять промежуточную отчетность, то в

учетной политике можно ничего не прописывать.

20. Изменения по бухучету

Инвентаризация по ФСБУ 28/2023Включите в учетную политику отдельный пункт о досрочном применении ФСБУ 28/2023

«Инвентаризация», если переходите на него досрочно – с 1 января 2025 года. Если будете

применять его только с даты, когда он станет обязательным, – с 1 апреля 2025 года, в учетной

политике можно ничего не прописывать.

Пример

Формулировка учетной политики о досрочном переходе на ФСБУ 28/2023

Организация применяет ФСБУ 28/2023 «Инвентаризация» с 1 января 2025 года.

Основание: пункт 2 приказа Минфина от 13.01.2023 № 4н.

21. Изменения по бухучету

Порядок проведения инвентаризации организация конкретизирует в учетной политике дляцелей бухучета или в приложении к ней (п. 4 ПБУ 1/2008). Порядок можно оформить в виде

положения об инвентаризации.

22. Изменения по бухучету

Приложение _к приказу от ________________ № ___

Положение об инвентаризации

1. Общие положения

1.1. Инвентаризация проводится в соответствии с ФСБУ 28/2023 «Инвентаризация»,

утвержденным приказом Минфина от 13.01.2023 № 4н (далее – ФСБУ 28/2023).

1.2. Организация составляет первичные учетные документы и регистры бухучета,

связанные с инвентаризацией по ФСБУ 28/2023, по формам, утвержденным

в приложении _ к учетной политике организации для целей бухучета.

2. Основания инвентаризации

2.1. Организация проводит обязательные инвентаризации:

2.1.1. Перед составлением годовой бухгалтерской отчетности.

2.1.2. При продаже активов или отчуждении их другим способом.

2.1.3. При передаче активов в аренду, управление, безвозмездное пользование или

их возврате, кроме случаев, когда такая передача – обычная деятельность.

2.1.4. При выявлении фактов утраты или порчи (повреждения) активов.

2.1.5. При смене материально ответственного лица (при индивидуальной материальной

ответственности).

2.1.6. При смене руководителя коллектива, при выбытии из коллектива более

50 процентов его членов, а также по требованию одного или нескольких членов

коллектива (при коллективной материальной ответственности).

2.1.7. При ликвидации или реорганизации организации (кроме преобразования).

2.1.8. В случае стихийного бедствия, пожара или других чрезвычайных ситуаций.

2.1.9. В иных случаях, когда инвентаризация обязательна по законодательству.

Основание: пункт 15 ФСБУ 28/2023, часть 3 статьи 11 и часть 1 статьи 30 Закона

от 06.12.2011 № 402-ФЗ, пункт 27 положения по ведению бухгалтерского учета

и бухгалтерской отчетности в РФ (утв. приказом Минфина от 29.07.1998 № 34н).

2.2. Организация проводит добровольные плановые и внеплановые инвентаризации

по основаниям, установленным приказом руководителя.

23. Изменения по бухучету

НМА: дополнения по ФСБУ 14/2022Проанализируйте итоги первого года применения ФСБУ 14/2022 «Нематериальные активы».

Если в течение года возникла потребность в уточнении учетной политики, то внесите

изменения в нее на 2025 год. Например, для НИОКР можно прописать перечень работ,

которые относятся к стадиям исследования и разработки. Для компьютерных программ –

порядок учета объектов без признаков НМА. Выбранную методологию учета нужно прописать

в учетной политике.

Пример

Формулировка учетной политики о стадиях НИОКР

При учете НИОКР считается, что стадия исследований закончена и начата стадия разработки

после того, как научная комиссия компании утвердила отчет по исследованиям и одобрила

дальнейшие разработки.

Основание: подпункт «б» пункта 17.4 ФСБУ 26/2020.

24. Изменения по бухучету

Расходы на программы без признаков НМАПропишите порядок учета разового платежа по лицензионному/иному договору, если такие

встречаются в практике компании. Расходы на компьютерные программы, стоимость которых

несущественна и которые не отвечают признакам НМА, можно признавать в расходах сразу.

Это отвечает принципу рациональности, но нужно предусмотреть в учетной политике (абз. 7 п.

6 ПБУ 1/2008). Критерий существенности тоже утверждают в учетной политике.

Если платеж был учтен как аванс, то утвердите в учетной политике периодичность и срок его

списания, например ежемесячно или ежеквартально (п. 4, 8 ПБУ 1/2008). Это соответствует

пункту 65 положения по ведению бухучета и отчетности и пункту 19 ПБУ 10/99. Разъяснения –

в пункте А.2 решения СРО аудиторов «Ассоциация "Содружество"» от 22.12.2023 № 657.

25. Изменения по бухучету

ПримерФормулировка учетной политики по учету объектов интеллектуальной собственности с

несущественной стоимостью, которые не соответствуют признакам НМА

Расходы на объекты интеллектуальной собственности, которые не соответствуют признакам

НМА, перечисленным в пункте 4 ФСБУ 14/2022, и имеют стоимость ниже 100 000 руб., в

соответствии с принципом рациональности учитываются единовременно в периоде

приобретения объектов интеллектуальной собственности.

Контроль за наличием и движением вышеуказанных объектов интеллектуальной

собственности после списания их стоимости на расходы ведется на забалансовом счете 013

«Малоценные НМА и объекты, не отвечающие признакам НМА».

Основание: пункт 6 ПБУ 1/2008, пункт 4 ФСБУ 14/2022.

26. Изменения по бухучету

Краткосрочные праваЕсли ПО соответствует всем признакам НМА, кроме предполагаемого срока его полезного

использования, который не превышает 12 месяцев, его можно учесть как краткосрочное

право. В бухгалтерской отчетности оно отражается в составе оборотных активов (п. п. 1, 4

Рекомендации Р-163-КпР "Краткосрочные права"). Техника бухучета таких прав в

Рекомендациях не разъяснена. В связи с этим надо установить ее самостоятельно и закрепить

в учетной политике (п. 4 ПБУ 1/2008). Полагаем, что для учета краткосрочных прав можно

использовать счет 97 "Расходы будущих периодов".

При признании краткосрочные права оцениваются по сумме фактических затрат,

устанавливается период их использования. Затраты относятся в состав расходов исходя из

установленного периода использования (п. 3 Рекомендации Р-163-КпР "Краткосрочные

права").

27. Изменения по бухучету

Пример.Затраты на приобретение (создание) краткосрочных прав - активов, обладающих всеми

признаками НМА, за исключением того, что предполагаемый срок их использования не

превышает 12 месяцев (включая незаконченные разработки таких активов), отражаются в

бухгалтерском учете на счете 97 "Расходы будущих периодов". Такие затраты списываются на

расходы (включаются в стоимость активов, для создания которых они используются)

пропорционально количеству календарных дней использования таких прав.

Рекомендация Р-163/2024-КпР "Краткосрочные права"

28. Изменения по бухучету

ДОКУМЕНТООБОРОТВ приложение по документообороту на 2025 год внесите такие правки:

•утвердите формы первичных документов для инвентаризации по ФСБУ 28/2023, который

обязателен к применению с 1 апреля 2025 года;

•дополните перечень форм первичных документов по НМА, если в прошлом году ошибочно

не утвердили какие-то из них;

•укажите, если решили досрочно применять электронную товарно-транспортную накладную

при перевозке алкоголя, которая станет обязательной с 2026 года.

29. Изменения по бухучету

ПримерФормулировка учетной политики о документах по инвентаризации

Организация составляет первичные учетные документы и регистры бухгалтерского учета,

связанные с инвентаризацией по ФСБУ 28/2023, по формам, приведенным в положении об

инвентаризации, утвержденном в приложении 2 к учетной политике.

Основание: пункт 5 ФСБУ 28/2023 «Инвентаризация», утвержденного приказом Минфина от

13.01.2023 № 4н, часть 4 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

30. Образец учетной политики

1.1. Первичные учетные документы1.1.1. Для оформления фактов хозяйственной жизни используются унифицированные формы

первичных учетных документов.

При отсутствии унифицированных форм применяются формы документов, разработанные

организацией и содержащие обязательные реквизиты, указанные в ч. 2 ст. 9 Федерального закона

"О бухгалтерском учете". Формы первичных учетных документов, применяемые организацией,

приведены в Приложении № 1 к Учетной политике.

(Основание: ч. 4 ст. 9 Закона № 402-ФЗ)

Образец

учетной

политики

1.1.2. Для оформления некоторых фактов хозяйственной жизни применяется форма

универсального передаточного документа (УПД), рекомендованная ФНС России в Письме от

21.10.2013 № ММВ-20-3/96@. Такими фактами хозяйственной жизни являются:

- отгрузка товаров без транспортировки;

- отгрузка товаров с транспортировкой;

- передача имущественных прав;

- передача результатов выполненных работ;

- подтверждение факта оказания услуги;

- отгрузка (передача) комитенту (принципалу) приобретенных в его интересах товаров (работ,

услуг).

При изменении стоимости отгруженных товаров, выполненных работ, оказанных услуг,

переданных имущественных прав применяется универсальный корректировочный документ (УКД),

форма которого рекомендована ФНС России в Письме от 17.10.2014 № ММВ-20-15/86@.

1.1.3. Следующие

носителе:

первичные

.

учетные

документы

составляются

на

бумажном

Иные первичные учетные документы составляются в виде электронных документов,

подписанных электронной подписью. Если законодательством РФ или договором предусмотрено

представление на бумажном носителе первичного учетного документа, составленного в виде

электронного документа, изготавливается его копия на бумажном носителе.

(Основание: ч. 5, 6 ст. 9 Закона № 402-ФЗ)

1.1.4. Движение первичных учетных документов (их создание или получение от контрагентов,

принятие к учету, обработка, передача в архив) регулируется графиком документооборота,

содержащимся в Приложении № 3 к Учетной политике.

31. Изменения по налоговому учету

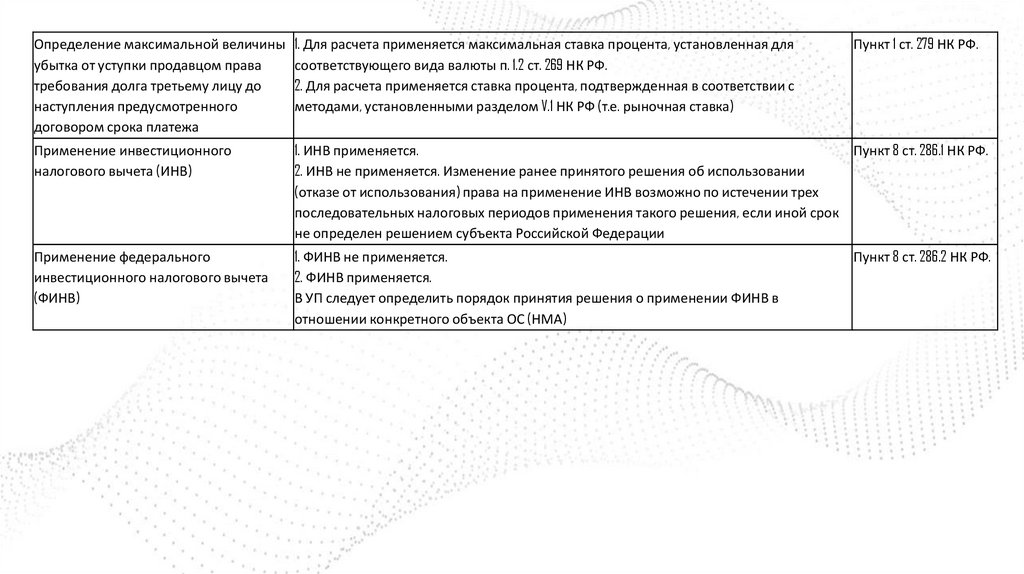

ФИВ и РИВПроанализируйте целесообразность применения инвестиционных вычетов: федерального или регионального.

Это полезно сделать всем, у кого в 2025 году есть возможность применять хотя бы один из этих вычетов. Если

есть право только на один вычет, примите решение, будете ли его применять. Если есть право на оба вычета,

то надо выбрать, какой вычет для вас более выгоден по каким объектам. По одному и тому же ОС оба вычета

применять нельзя, по разным объектам – можно.

При расчете налога (авансового платежа) учитывайте следующие условия (п. 6 ст. 286.2 НК РФ, п. 3

Постановления Правительства РФ от 28.11.2024 N 1638):

размер ФИНВ отчетного (налогового) периода составляет 3% расходов, к которым он может быть

применен;

вы должны уплатить налог (авансовый платеж) в федеральный бюджет по ставке 3%, если сумма

налога (авансового платежа) в результате уменьшения на ФИНВ оказалась ниже суммы налога, исчисленной

по ставке 3% (данная ставка действует в 2025 - 2030 гг.)

Неиспользованный ФИНВ можно учесть для уменьшения платежа в федеральный бюджет в последующих

десяти налоговых периодах. Это возможно, если вычет текущего налогового (отчетного) периода превысит

сумму налога, зачисляемую в федеральный бюджет, в этом периоде (п. п. 5, 6, 9 ст. 286.2 НК РФ, п. 3

Постановления Правительства РФ от 28.11.2024 N 1638).

Если вы нарушите условия применения ФИНВ, вам нужно (п. 11 ст. 286.2 НК РФ):

восстановить сумму налога, не уплаченную в связи с применением этого вычета;

уплатить пени, начисленные со дня истечения срока уплаты налога.

32. Изменения по налоговому учету

Пример расчета ФИНВ и налога на прибыль, зачисляемого в федеральный бюджетООО "Альфа" имеет право на применение ФИНВ. Решение о его применении отражено в учетной политике.

В 2025 г. общество ввело в эксплуатацию ОС стоимостью 2 500 000 руб. Данное ОС относится к категории

объектов, к которым применим ФИНВ. Общество не использует РИНВ по налогу на прибыль.

Налоговая база по налогу на прибыль составляет 30 000 000 руб. Сумма налога к уплате в федеральный

бюджет - 2 400 000 руб. (30 000 000 руб. x 8%), из них:

900 000 руб. (30 000 000 руб. x 3%) - по ставке 3%;

1 500 000 руб. (30 000 000 руб. x 5%) - по ставке 5%.

ФИНВ равен 75 000 руб. (2 500 000 руб. x 3%).

Налог к уплате в федеральный бюджет, уменьшенный на ФИНВ, составляет 2 325 000 руб. (2 400 000 руб. - 75

000 руб.).

Общество должно уплатить налог в сумме 2 325 000 руб., зачисляемый в федеральный бюджет, в составе ЕНП.

33. Изменения по налоговому учету

ПримерФормулировка учетной политики по налогу на прибыль об одновременном применении

ФИВ и РИВ

Организация применяет федеральный инвестиционный вычет по основным средствам и

нематериальным активам, которые соответствуют критериям, установленным

Правительством РФ от 28.11.2024 N 1638, по статье 286.2 НК. При этом организация также

применяет к основным средствам инвестиционный вычет, указанный подпунктами 1 и 2

пункта 2 статьи 286.1 НК. В отношении каждого объекта решение об использовании вычета

принимается отдельно. Решение оформляется приказом руководителя. Два инвестиционных

вычета к одному объекту не применяются.

Основание: статья 286.2 НК РФ в редакции Закона от 12.07.2024 № 176-ФЗ.

34. Изменения по налоговому учету

Повышающие коэффициенты к первоначальной стоимости ОС и НМАС 2025 года повысили с 1,5 до 2 коэффициент, который можно использовать при формировании

первоначальной стоимости отдельных ОС и НМА (ст. 257 НК в ред. п. 45 Закона от 12.07.2024 №

176-ФЗ). Внесите изменения в учетную политику по налогу на прибыль, если там указан прежний

размер. А также если не применяли коэффициент, а с 2025 года решили его использовать.

По НМА ограничений для коэффициента стало меньше. С 2025 года его применение возможно

по НМА, включенным в единый реестр российских программ для ЭВМ и баз данных, независимо

от того, относятся ли они к сфере искусственного интеллекта.

По ОС коэффициент по-прежнему применяется к объектам, включенным:

•в единый реестр российской радиоэлектронной продукции, если при этом ОС относится к

сфере искусственного интеллекта;

•перечень российского высокотехнологичного оборудования.

35. Изменения по налоговому учету

ПримерФормулировка для учетной политики по основным средствам, входящим в перечень

российского высокотехнологичного оборудования

При формировании первоначальной стоимости всех основных средств, которые включены в

перечень российского высокотехнологичного оборудования, утверждаемый Правительством,

общество учитывает расходы с коэффициентом 2.

Основание: пункт 1 статьи 257 НК РФ в редакции Закона от 12.07.2024 № 176-ФЗ.

36. Изменения по налоговому учету

Повышающий коэффициент по НИОКРКоэффициент применяют к некоторым расходам на НИОКР, включенным в перечень из

постановления Правительства от 24.12.2008 № 988. С 2025 года его повысили с 1, 5 до 2.

Право на его применение подтверждают отчетом. Но малые технологические компании из

реестра получили право применять коэффициент без предоставления отчета и без

выполнения условия о включении работ в этот перечень. Это возможно по отношению к

патентам на изобретения, полезные модели или промышленные образцы, внесенные в

госреестр (ст. 262 НК в ред. п. 46 ст. 2 Закона от 12.07.2024 № 176-ФЗ).

Пример

Формулировка для учетной политики по применению повышающего коэффициента к прочим

расходам на НИОКР

Расходы на НИОКР, соответствующие перечню, утвержденному Правительством РФ, организация

учитывает с коэффициентом 2.

Основание: пункты 7 и 8 статьи 262 НК РФ в редакции Закона от 12.07.2024 № 176-ФЗ.

37. Изменения по налоговому учету

ПримерФормулировка для учетной политики по применению повышающего коэффициента к

расходам на российское ПО из реестра

Расходы, связанные с приобретением прав на использование программ для ЭВМ и баз

данных, включенных в единый реестр российских программ для электронных

вычислительных машин и баз данных, организация учитывает с коэффициентом 2.

Основание: подпункт 26 пункта 1 статьи 264 НК РФ в редакции Закона от 12.07.2024 № 176ФЗ.

38. Изменения учетной политики

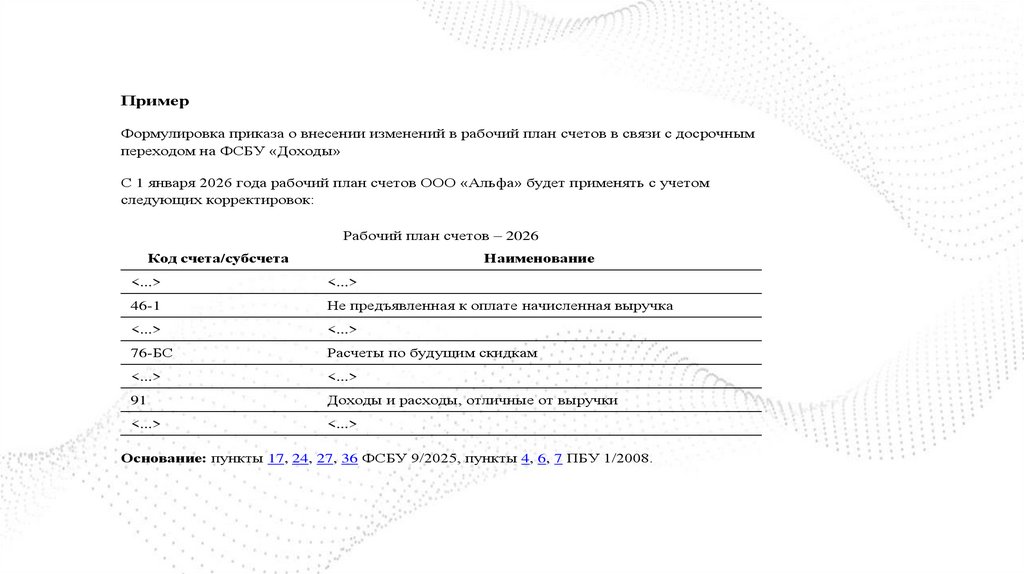

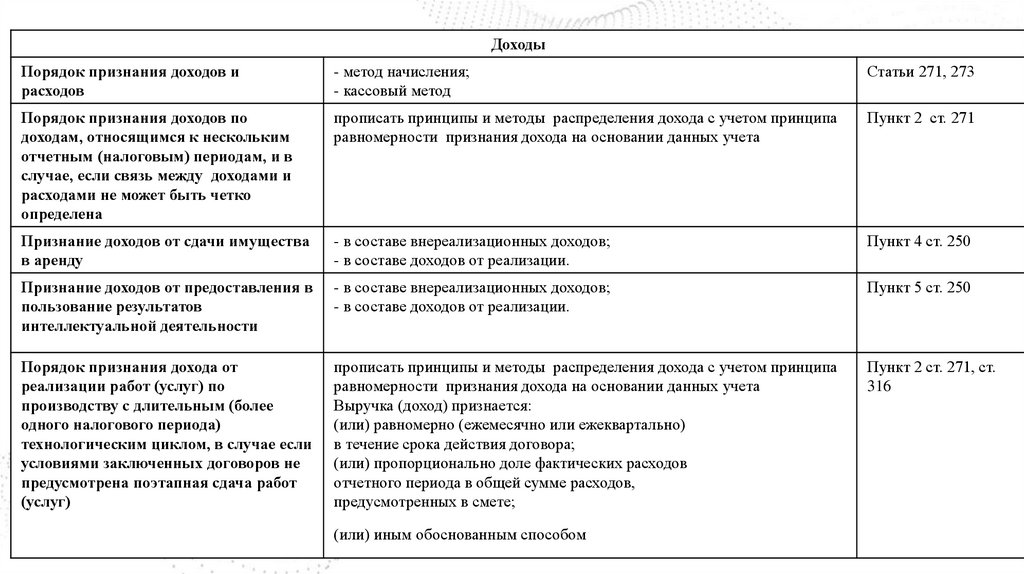

В бухучете основные изменения в учетную политику на 2026 год связаны с ФСБУ 9/2025«Доходы». Они потребуются, если организация приняла решение перейти на стандарт досрочно – с 1

января 2026 года. Обязательным новый ФСБУ станет только начиная с бухгалтерской отчетности за

2027 год. В налоговом учете основные поправки касаются расширения перечня российского

высокотехнологичного оборудования, расходы на которое включаются в его стоимость с

повышающим коэффициентом. На УСН могут понадобиться уточнения пунктов о ставке НДС, если

включаете их в текст политики.

Изменения в документообороте: отмена ФНС электронных форм накладной ТОРГ-12 и актов,

обязательный переход с 1 января 2026 года на электронные транспортные и экспедиторские

документы, возможность перехода с 1 марта 2026 года на электронные документы по перевозке

алкоголя, которые станут обязательными с 1 марта 2027 года. При переходе на ФСБУ 9/2025 «Доходы»

надо утвердить первичку для новых способов учета.

39. Изменения учетной политики на 2026 год

40. ФСБУ 9/2025

В учетную политику на 2026 год для целей бухучета внесите изменения, если планируетедосрочно перейти на новый ФСБУ 9/2025 «Доходы». Обязательным стандарт станет с бухгалтерской

отчетности за 2027 год (п. 2 приказа Минфина от 16.05.2025 № 56н).

Переход на ФСБУ 9/2025 требует полного пересмотра учетной политики в части доходов. С даты

начала его применения для организации утрачивают силу прежние ПБУ 9/99 «Доходы

организации» и ПБУ 2/2008 «Учет договоров строительного подряда» (п. 2, 3 приказа Минфина

от 16.05.2025 № 56н). Ссылки на них надо удалить из политики.

Добавить в учетную политику в связи с переходом на ФСБУ «Доходы» необходимо:

дату и способ перехода на новый стандарт, в том числе упрощения при переходе;

выбор способов для новых правил учета: будущих скидок, отсрочек и рассрочек, степени

готовности по долгосрочным договорам, объединенных договоров;

формы первички для новых способов учета.

Изменения в связи с переходом на ФСБУ «Доходы» необходимо внести:

в раздел учетной политики про критерии раскрытия информации в отчетности в части доходов:

существенность, группировка, детализация, пояснения и т. д.;

в приложение с формами бухотчетности – в части формы ОФР и пояснений.

41. ФСБУ 9/2025

Стандарт предоставляет несколько вариантов отражения последствий изменения учетнойполитики при переходе: перспективный переход, упрощенная ретроспектива и полный

ретроспективный пересчет. Выбранный способ закрепите в учетной политике.

Перспективный переход на ФСБУ 9/2025 доступен только для компаний с правом на упрощенный

бухучет. Полная и упрощенная ретроспектива возможны для любых компаний. Два последних способа

имеют три варианта упрощений при переходе.

42. ФСБУ 9/2025

Перспективный переходПри праве на упрощенный бухучет можно выбрать перспективный переход на ФСБУ 9/2025. В этом

случае стандарт применяется только к фактам хозяйственной жизни, возникшим после перехода.

Учет за прошлые периоды корректировать не надо (п. 46 ФСБУ 9/2025). По умолчанию способ не

действует, утвердите его в учетной политике.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: перспективный переход

ФСБУ 9/2025 «Доходы» применяется с отчетности за 2026 год. Последствия изменения учетной

политики в связи с началом применения ФСБУ 9/2025 отражаются перспективно.

Основание: пункт 46 ФСБУ 9/2025, пункт 2 приказа Минфина от 16.05.2025 № 56н.

43. ФСБУ 9/2025

Упрощенная ретроспективаПри переходе на ФСБУ 9/2025 по упрощенной ретроспективе в отчетности за первый отчетный период

не пересчитывают сравнительные показатели за прошлые периоды (п. 45 ФСБУ 9/2025). Вместо этого

делают единовременную корректировку нераспределенной прибыли, а также других статей баланса

на начало текущего года.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: упрощенная ретроспектива

ФСБУ 9/2025 «Доходы» применяется с отчетности за 2026 год. В бухгалтерской (финансовой)

отчетности за 2026 год не пересчитываются сравнительные показатели за периоды, предшествующие

отчетному.

Основание: пункт 45 ФСБУ 9/2025, пункт 2 приказа Минфина от 16.05.2025 № 56н.

44. ФСБУ 9/2025

Полная ретроспективаРетроспективный пересчет применяется по умолчанию, но его все равно можно указать в учетной политике. При

этом способе последствия перехода отражаются в отчетности так, как если бы ФСБУ 9/2025 использовался

всегда. Для этого надо пересчитать сравнительные показатели за прошлые периоды (п. 43 ФСБУ 9/2025,

п. 15 ПБУ 1/2008).

Полную ретроспективу целесообразно выбирать крупным предприятиям, особенно с публичной отчетностью.

То есть тем, у кого сопоставимость данных за все периоды важна для аналитиков и инвесторов и оправданны

высокие затраты на пересчет.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: полная ретроспектива

ФСБУ 9/2025 «Доходы» применяется с отчетности за 2026 год. Последствия изменения учетной

политики в связи с началом применения ФСБУ 9/2025 отражаются ретроспективно.

Основание: пункт 43 ФСБУ 9/2025, пункт 2 приказа Минфина от 16.05.2025 № 56н.

45. ФСБУ 9/2025

Послабления при переходе: полная и упрощенная ретроспективаПри переходе на ФСБУ 9/2025 по полной и упрощенной ретроспективе возможны три упрощения. В

учетной политике можно прописать как все три, так и любые по выбору:

не применять ФСБУ к договорам, исполненным до 1 января 2026 года;

не рассчитывать будущие скидки, если продукцию поставили до 2026 года;

единовременно отразить совокупную корректировку по изменениям договоров,

внесенным до 2026 года, вместо ретроспективного пересчета.

46. ФСБУ 9/2025

Послабление 1. Не применять ФСБУ 9/2025 к договорам, исполненным до 2026 года.Для полной ретроспективы данное послабление предусмотрено подпунктом «а»

пункта 44 ФСБУ 9/2025, для упрощенной ретроспективы – подпунктом «а» пункта 45 ФСБУ

9/2025.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: послабление для

полной (или упрощенной) ретроспективы

ФСБУ 9/2025 не применяется к договорам, обязанности по которым полностью исполнены

до 31 декабря 2025 года включительно.

Основание: подпункт «а» пункта 44 (или подп. «а» п. 45) ФСБУ 9/2025.

47. ФСБУ 9/2025

Послабление 2. Не рассчитывать будущие скидки, если продукцию поставили до 2026 года.Для полной ретроспективы такое послабление предусмотрено подпунктом «б» пункта 44 ФСБУ 9/2025,

для упрощенной ретроспективы – подпунктом «б» пункта 45 ФСБУ 9/2025.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: послабление для полной

(или упрощенной) ретроспективы

При применении ФСБУ 9/2025 к договорам, обязанности по которым исполнены до 1 января 2026 года,

используется информация о суммах скидок, фактически предоставленных контрагенту на дату

исполнения обязанностей по договору.

Основание: подпункт «б» пункта 44 (или подп. «б» п. 45) ФСБУ 9/2025.

48. ФСБУ 9/2025

Послабление 3. Единовременно отразить совокупную корректировку по изменениям договоров,внесенным до 2026 года.

Для полной ретроспективы послабление предусмотрено подпунктом «в» пункта 44 ФСБУ 9/2025, а для

упрощенной – подпунктом «в» пункта 45 ФСБУ 9/2025.

Пример

Формулировка учетной политики о способе перехода на ФСБУ 9/2025: послабление для полной

(или упрощенной) ретроспективы

При переходе на ФСБУ 9/2025 отражается единовременно совокупная корректировка, связанная с

определением исполненных и неисполненных обязанностей передать продукцию контрагенту по

состоянию на 1 января 2026 года, в отношении всех изменений предмета или цены договора, внесенных

до указанной даты, вместо ретроспективного пересчета.

Основание: подпункт «в» пункта 44 (или подп. «в» п. 45) ФСБУ 9/2025.

49. ФСБУ 9/2025

Способы учета доходовВыбор способов учета доходов при досрочном переходе на ФСБУ 9/2025 включает в себя:

классификацию доходов, метод признания выручки, способ расчета будущих скидок, способ учета

отсрочек и рассрочек, порядок учета выручки по степени готовности (по длящимся договорам), критерии

объединения договоров, решения об упрощенных способах и рациональных упрощениях для

несущественных данных.

50. ФСБУ 9/2025

Выручка вместо доходов по обычным видам деятельностиВ ФСБУ 9/2025 нет понятия «доходы от обычных видов деятельности», которое было в ПБУ 9/99, а есть

только «выручка», которая относится к группе доходов, учитываемых в чистой прибыли. Если в тексте учетной

политики присутствует устаревшее понятие, то для точности формулировок его имеет смысл удалить.

Например, оно могло быть в формулировках о классификации доходов, которые могут либо быть выручкой,

либо нет.

Перечень доходов компании, которые относятся к выручке

Установите в учетной политике, что вы включаете в выручку. Это могут быть не только доходы от

реализации товаров, работ и услуг. В выручку включают и другие доходы, которые относятся к предмету

деятельности организации. Предметом деятельности могут быть, например, сдача имущества в аренду или

финансовые вложения (п. 10 ФСБУ 9/2025). Если получаете доходы от продажи криптовалюты, то установите,

относятся ли они к выручке.

Пример

Формулировка учетной политики о доходах, относящихся к выручке

К выручке относятся:

выручка от реализации товаров, работ, услуг;

доходы от сдачи в аренду недвижимости.

Основание: пункт 10 ФСБУ 9/2025.

51. ФСБУ 9/2025

Метод признания доходовБольшинство организаций учитывает доходы по начислению. Кассовый метод доступен только при праве

на упрощенный бухучет.

Перечень условий для кассового метода по сути не изменился. Но есть уточнения в формулировках. По

ФСБУ 9/2025 «Доходы» выручку можно признавать «по мере получения активов от контрагентов» без учета

условия о дате перехода контроля (из подп. «б» п. 12 ФСБУ 9/2025). Остальные условия признания выручки

должны быть выполнены (п. 15 ФСБУ 9/2025). ПБУ 9/99 давало право на учет выручки «по мере поступления

денежных средств» – при выполнении всех условий, кроме перехода права собственности.

Если текст вашей учетной политики содержит устаревшие формулировки, внесите в него правки.

Пример

Формулировка учетной политики о кассовом методе учета доходов и расходов

Доходы и расходы в бухгалтерском учете признаются кассовым методом. Организация признает выручку от

продажи товаров, работ, услуг по мере получения активов от контрагентов при одновременном выполнении

условий, предусмотренных подпунктами «а», «в», «г» и «д» пункта 12 ФСБУ 9/2025.

Основание: пункт 15 ФСБУ 9/2025.

52. ФСБУ 9/2025

Выручка по МСФО при обязательном аудитеКомпании, бухгалтерская отчетность которых подлежит обязательному аудиту, но которые не обязаны

подавать отчетность по МСФО, получают право выбора. Они имеют право формировать информацию о выручке

либо по правилам ФСБУ 9/2025, либо по МСФО (IFRS) 15 «Выручка по договорам с покупателями» (п. 11

ФСБУ 9/2025).

Данный выбор особенно актуален для дочерних организаций внутри группы компаний, где материнская

компания составляет отчетность по МСФО. Ведение учета дочерними обществами по тем же правилам

упростит консолидацию, повысит прозрачность отчетности, а также позволит снизить трудозатраты на

трансформацию данных.

Пример

Формулировка учетной политики о финансовой отчетности по МСФО при обязательном аудите

Информация о доходах формируется в соответствии с МСФО (IFRS) 15.

Основание: пункт 11 ФСБУ 9/2025.

53. ФСБУ 9/2025

Будущие скидкиФСБУ 9/2025 «Доходы» требует отражать выручку с учетом всех скидок, которые предусмотрены в

договоре с покупателем, в том числе будущих. Выберите, как будете определять сумму скидки, если в договоре

нет конкретной суммы. Есть два способа (п. 28 ФСБУ 9/2025):

средневзвешенное значение из набора скидок в сравнимых обстоятельствах;

выбор наиболее вероятного значения скидки по условиям договора.

Можно утвердить для всех видов договоров один способ, можно – разные способы для разных видов

договоров. Можно даже для каждого конкретного договора устанавливать способ отдельно. Но любой

выбранный вариант следует прописать в учетной политике.

Первый способ подходит, когда у компании есть детальная статистика по скидкам и она позволяет надежно

оценить вероятности. Способ основан на математическом прогнозе, поэтому он предпочтителен как наиболее

точный.

54. ФСБУ 9/2025

Будущие скидкиПример

Формулировка учетной политики о способе расчета будущей скидки: средневзвешенное значение

Если сумму скидки нельзя определить исходя из условий договора, то она рассчитывается как

средневзвешенное значение из набора скидок, обычно предоставляемых контрагентам в сравнимых

обстоятельствах при исполнении аналогичных обязанностей по передаче продукции. Сумма скидки

определяется как среднее из произведений каждого значения скидки на его вероятность.

Основание: подпункт «а» пункта 28 ФСБУ 9/2025.

55. ФСБУ 9/2025

Будущие скидкиВторой способ подходит, когда нет достоверных данных для расчета вероятностей или когда один вариант

скидки явно преобладает.

Пример

Формулировка учетной политики о способе расчета будущей скидки: наиболее вероятное значение

Если сумму скидки нельзя определить исходя из условий договора, то выбирается наиболее вероятное

значение суммы скидки из набора возможных значений, вытекающих из условий договора.

Основание: подпункт «б» пункта 28 ФСБУ 9/2025.

56. ФСБУ 9/2025

Будущие скидкиК разным видам договоров ФСБУ 9/2025 позволяет применять разные способы расчета.

Если выбрали этот вариант, укажите, по каким договорам применяете средневзвешенное значение и по

каким наиболее вероятное значение. Пример возможной формулировки:

Пример

Формулировка учетной политики о способе расчета будущей скидки. К разным видам договоров

применяются разные способы расчета

Если сумму скидки нельзя определить исходя из условий договора, то:

по договорам <например: поставки, в которых размер скидки зависит от объема закупок> она

рассчитывается как средневзвешенное значение из набора скидок, обычно предоставляемых контрагентам в

сравнимых обстоятельствах при исполнении аналогичных обязанностей по передаче им продукции. Итоговое

значение скидки определяется как среднее из произведений каждого значения скидки на его вероятность;

по договорам <например, любым, в которых не установлена конкретная шкала скидок> выбирается

наиболее вероятное значение суммы скидки из набора возможных значений, вытекающих из условий договора.

Основание: пункт 28 ФСБУ 9/2025.

57. ФСБУ 9/2025

Будущие скидкиЕсли все контракты разные, то можно определять способ расчета скидки по каждому конкретному договору

– в зависимости от его условий. В этом случае укажите в учетной политике, в каком документе будете

фиксировать свой выбор. Вариант формулировки:

Пример

Формулировка учетной политики о способе расчета будущей скидки: разные способы для разных

договоров

Если сумму скидки нельзя определить исходя из условий договора, то способ ее расчета устанавливается

для каждого конкретного договора и указывается в <отдельном документе, например бухгалтерской справке>.

Основание: пункт 28 ФСБУ 9/2025.

58. ФСБУ 9/2025

Отсрочки и рассрочкиПри отсрочке/рассрочке ФСБУ 9/2025 «Доходы» требует признавать выручку в сумме, которую компания

получила бы от покупателя без нее. При этом надо отдельно отражать в учете проценты за отсрочку или

рассрочку – в составе прочих доходов (п. 30 ФСБУ 9/2025).

Но есть три ситуации, когда можно упростить учет. То есть не начислять проценты, а отражать выручку в

договорной сумме (п. 31 ФСБУ 9/2025). Это возможно, когда:

отсрочка/рассрочка, предоставленная по договору, не превышает 12 месяцев;

она не имеет коммерческого содержания (например, обеспечивает оплату);

сумма и сроки оплаты зависят от события, не контролируемого сторонами;

Данные послабления возможны для любых организаций, а не только для тех, кто имеет право на

упрощенный учет.

59. ФСБУ 9/2025

Отсрочки и рассрочкиПример

Формулировка учетной политики об упрощениях при учете отсрочек и рассрочек (для всех

независимо от права на упрощенный учет)

При отсрочке или рассрочке сумма выручки определяется по номиналу договора, если соблюдается одно из

следующих условий:

период отсрочки (рассрочки) платежа не превышает 12 месяцев с момента перехода контрагенту

контроля над продукцией;

предоставление отсрочки (рассрочки) платежа контрагенту не имеет коммерческого содержания (в

частности, является способом обеспечения исполнения обязанностей экономического субъекта по договору);

величина и сроки поступления актива в оплату по договору зависят от наступления или ненаступления

в будущем события, которое не контролируется сторонами договора (в частности, при определении

вознаграждения по лицензионному договору в форме процентных отчислений от дохода контрагента).

Основание: пункт 31 ФСБУ 9/2025.

60. ФСБУ 9/2025

Степень готовностиВыручку по длящимся договорам, которые приходятся на несколько отчетных периодов, ФСБУ 9/2025

«Доходы» требует отражать на каждую отчетную дату – способом «по степени готовности». В учетной политике

укажите, каким из двух способов будут ее определять (п. 20 ФСБУ 9/2025). Кроме того, надо предусмотреть

новый субсчет для нового вида актива – не предъявленная к оплате начисленная выручка (см. раздел «Рабочий

план»).

Возможные способы расчета степени готовности: исходя из объема выполненных работ или по доле

понесенных затрат в общих расходах по договору. Можно выбрать один способ для всех договоров или

применять разные способы к разным договорам. Иногда даже в рамках одного договора можно использовать оба

способа. Расчет выручки надо подтверждать документами: сметой, бухгалтерскими справками с расчетами и т.

д.

61. ФСБУ 9/2025

Степень готовностиСпособ 1: расчет исходя из объема работ. Целесообразно применять, когда есть четкий, измеримый

физический результат работы и понятные единицы измерения. Подходит:

для производства готовой продукции (например, выпуск 1000 единиц товара, где 400 единиц готовы на

отчетную дату – готовность 40 процентов);

строительно-монтажных работ, если объект можно разбить на четкие этапы или измерить в натуре

(квадратные метры, километры дорог, кубометры бетона);

выполнения работ с фиксированной сметой и поэтапной сдачей (разработка программного модуля,

создание дизайн-проекта с утвержденными макетами);

оказания услуг с измеримым результатом (проведение определенного количества часов аудита

бухгалтерской отчетности из общего плана по договору).

Преимущество способа в том, что он привязан к передаче контроля над продукцией и часто более точно

отражает реальный прогресс, чем затраты.

Пример. Формулировка учетной политики о степени готовности по длящимся договорам. Расчет

исходя из объема выполненных работ

При признании выручки по степени готовности выручка определяется по доле объема продукции, контроль

над которой перешел к контрагенту на отчетную дату, в общем объеме продукции по договору.

Основание: подпункт «а» пункта 20 ФСБУ 9/2025.

62. ФСБУ 9/2025

Степень готовностиСпособ 2: расчет по доле затрат. Целесообразно применять, если измерить физический объем сложно, но

можно относительно точно спрогнозировать общие затраты. Подходит:

для уникальных и сложных проектов, где нет повторяющихся измеримых единиц (научноисследовательские работы, сложное консультирование);

проектов на ранних стадиях, где физический результат долго не очевиден, при этом организация уже

давно несет затраты;

договоров, где трудозатраты – это основной компонент стоимости (услуги юристов, консультантов, ИТспециалистов и т. д.);

других ситуаций, когда расходы – лучший индикатор прогресса, чем этапы.

Риск применения этого способа в том, что он может искажать прибыль в случае, когда фактические расходы

сильно отклоняются от плановых. А также когда большие затраты происходят в начале проекта, при этом не

соответствуя реальному прогрессу по нему.

Пример. Формулировка учетной политики о степени готовности по длящимся договорам. Расчет

исходя из доли произведенных расходов

При признании выручки по степени готовности выручка определяется по доле расходов на исполнение

обязанности передать продукцию, контроль над которой перешел к контрагенту на отчетную дату, в расчетной

величине общих расходов по договору.

Основание: подпункт «б» пункта 20 ФСБУ 9/2025.

63. ФСБУ 9/2025

Степень готовностиРазные способы для разных договоров. Например, можно утвердить первый способ расчета степени

готовности по договорам с приблизительной сметой и второй способ расчета – до договорам с твердой сметой.

Пример

Формулировка учетной политики о степени готовности по длящимся договорам. Разные способы

расчета для разных видов договоров

При признании выручки по степени готовности выручка определяется:

по доле объема продукции, контроль над которой перешел к контрагенту на отчетную дату, в общем

объеме продукции по договору – для договоров с приблизительной сметой;

по доле расходов на исполнение обязанности передать продукцию, контроль над которой перешел к

контрагенту на отчетную дату, в расчетной величине общих расходов по договору – для договоров с твердой

сметой.

Основание: пункт 20 ФСБУ 9/2025.

64. ФСБУ 9/2025

Объединение договоровНесколько договоров с одним контрагентом или аффилированными с ним сторонами по ФСБУ

учитываются как один договор. Способ обязателен, если договоры экономически связаны, заключаются с

единой коммерческой целью, оплата по одному зависит от исполнения другого либо совокупность обязанностей

по ним фактически образует единое обязательство (п. 17 ФСБУ 9/2025). Новое правило требует постоянного

анализа взаимосвязи заключаемых договоров и фиксации выводов в бухгалтерской справке.

В учетной политике имеет смысл закрепить детализацию критериев объединения договоров. При этом

можно прямо сослаться на принципы МСФО (IFRS) 15, которые содержат более подробные правила. Например,

можно указать, что договоры считаются заключенными с единой целью, если они были подписаны в рамках

единых переговоров или цена была установлена именно для пакета договоров в целом (п. 17 МСФО (IRS) 15).

65. ФСБУ 9/2025

Объединение договоровПример

Формулировка учетной политики о критериях объединения договоров

Для оценки экономической взаимосвязанности договоров и их коммерческой цели применяются нормы

МСФО (IFRS) 15. Организация должна объединить договоры, заключенные одновременно или почти

одновременно с одним покупателем (или связанными с ним сторонами), и учитывать такие договоры как один

договор в случае соблюдения одного или нескольких критериев ниже:

договоры согласовывались как пакет с одной коммерческой целью;

сумма возмещения к уплате по одному договору зависит от цены или выполнения другого договора;

либо товары или услуги, обещанные по договорам (или некоторые товары или услуги, обещанные по

каждому договору), представляют собой одну обязанность к исполнению (согласно п. 22–30 МСФО (IFRS) 15).

Основание: пункт 17 ФСБУ 9/2025, пункт 17 МСФО (IFRS) 15.

66. ФСБУ 9/2025

Упрощенный бухучетКомпания с правом на упрощенный бухучет имеет возможность облегчить учет доходов, указав в учетной

политике ряд послаблений (п. 32 ФСБУ 9/2025). Вот их перечень:

признавать выручку без уменьшения на будущие скидки;

оценивать неденежные поступления без справедливой стоимости;

учитывать выручку без расчета процентов при отсрочке/рассрочке;

единовременно отражать выручку по долгосрочным договорам.

Выбор, какие из этих четырех способов применять, зависит от соотношения экономии и затрат. Выбирать

имеет смысл упрощения, которые дают реальную экономию времени и ресурсов, не искажая при этом картину

бизнеса для собственника и не создавая рисков.

67. ФСБУ 9/2025

Упрощенный бухучетВыручка без уменьшения на будущие скидки

При праве на упрощенный бухучет можно не рассчитывать суммы вероятных скидок, планируемых на будущее,

например при достижении покупателем объема закупок. Учитывать выручку можно, не уменьшая на такие скидки.

Суммы скидок в этом случае включают в расходы в периоде предоставления (подп. «а» п. 32 ФСБУ 9/2025).

Способ целесообразен, если:

у компании нет массовых, предсказуемых скидок (например, системы однотипных бонусов за объем, которые

можно легко и точно рассчитать);

размеры и условия скидок носят разовый и несистемный характер;

оценивать вероятность каждой скидки слишком сложно и трудоемко.

Пример

Формулировка учетной политики при праве на упрощенный бухучет. Признание выручки без уменьшения

на будущие скидки

В связи с правом на применение упрощенных способов бухучета:

<...>

Величина выручки определяется исходя из цены договора без уменьшения на сумму будущей скидки независимо

от условий договора. Сумма будущей скидки признается расходом периода, в котором она была предоставлена

контрагенту.

Основание: подпункт «а» пункта 32 ФСБУ 9/2025, пункт 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

68. ФСБУ 9/2025

Упрощенный бухучетНеденежные поступления без справедливой стоимости

При неденежной оплате можно не определять справедливую стоимость полученных активов. Компания с правом

на упрощенный бухучет может отражать выручку в сумме, обычно получаемой по договорам в похожих условиях (подп.

«б» п. 32 ФСБУ 9/2025).

Способ целесообразен, когда:

бартерные операции редки и не являются основой бизнеса компании;

сложно определить справедливую стоимость полученного товара, работы, услуги (нет активного рынка,

требуется привлечение дорогостоящих оценщиков).

Пример

Формулировка учетной политики при упрощенном бухучете. Оценка неденежных поступлений по цене

реализации

В связи с правом на применение упрощенных способов бухучета:

<...>

Выручка по договору с оплатой неденежными средствами оценивается исходя из цены, по которой в сравнимых

обстоятельствах организация определяет величину выручки при исполнении аналогичной обязанности передать

продукцию контрагенту. Применение способа не зависит от возможности определить справедливую стоимость как

полученного или подлежащего получению в оплату актива, так и продукции, контроль над которой перешел к

контрагенту.

Основание: подпункт «б» пункта 32 ФСБУ 9/2025, пункт 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

69. ФСБУ 9/2025

Упрощенный бухучетВыручка без расчета процентов при отсрочке/рассрочке

При отсрочках/рассрочках можно отражать выручку по номинальной сумме договора. Рассчитывать проценты

за отсрочку/рассрочку не нужно (подп. «в» п. 32 ФСБУ 9/2025). Компании с правом на упрощенный бухучет имеют

возможность использовать такой способ при любых условиях договора (остальные компании – при особых

условиях).

Способ рекомендуется, когда большинство отсрочек/рассрочек – короткие (менее года) или они

несущественны. Также он имеет смысл, если простота учета важнее, чем точность оценки временной стоимости

денег.

Пример

Формулировка учетной политики при упрощенном способе бухучета. Признание выручки без

уменьшения на проценты при отсрочке

В связи с правом на применение упрощенных способов бухучета:

<...>

При продаже продукции на условиях отсрочки (рассрочки) платежа выручка определяется в сумме

номинальной величины актива, подлежащего поступлению в оплату по договору в будущем независимо от условий

договора.

Основание: подпункт «в» пункта 32 ФСБУ 9/2025, пункт 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

70. ФСБУ 9/2025

Упрощенный бухучетЕдиновременное признание выручки по долгосрочным договорам

При праве на упрощенный бухучет можно всегда признавать выручку единовременно – в момент передачи

контрагенту контроля над товарами, работами, услугами (п. 23 ФСБУ 9/2025). То есть можно игнорировать условие

договора о длительном выполнении и не применять метод признания выручки «по мере готовности», даже если

данный договор формально под него подпадает. Не надо отслеживать степень завершенности работ, не надо

распределять доход по периодам и т. д. Например, это может касаться строительства или разработки ПО в течение

нескольких отчетных периодов.

Дата перехода контроля – это новое понятие из ФСБУ «Доходы». В ПБУ 9/99 вместо него было понятие о

переходе права собственности, а это не всегда одно и то же. Контроль переходит на дату, когда контрагент

одновременно может (подп. «б» п. 12 ФСБУ 9/2025):

определять, как ему применять покупку;

получать от нее экономическую выгоду;

ограничивать права иных лиц на ее использование.

71. ФСБУ 9/2025

Упрощенный бухучетЕдиновременное признание выручки по долгосрочным договорам

Способ имеет смысл, если весь бизнес компании не основан на долгосрочных проектах. Например, когда такие

проекты редкие или небольшие, и ведение сложного учета «по мере готовности» по ним неоправданно.

Пример

Формулировка учетной политики при праве на упрощенный бухучет. Выручка по долгосрочным

договорам без степени готовности

В связи с правом на применение упрощенных способов бухучета:

<...>

В целях признания выручки обязанность передать продукцию контрагенту считается подлежащей исполнению

в момент передачи контроля над продукцией контрагенту независимо от условий договора. Способ признания

выручки от реализации продукции по степени готовности организация не применяет.

Основание: пункт 23 ФСБУ 9/2025, пункт 4 статьи 6 Закона от 06.12.2011 № 402-ФЗ.

72. ФСБУ 9/2025

Упрощенный бухучетРациональные способы

Помимо упрощенных способов, которые прямо перечислены ФСБУ 9/2025 «Доходы», при учете выручки есть

возможность применять и другие послабления. Например, на основании принципа рациональности учета при

несущественных показателях (п. 6, 7.4 ПБУ 1/2008).

Прежде всего, установите в учетной политике критерии существенности – по каждой операции, учет которой

хотите упростить. Затем укажите, каким именно упрощенным способом будете учитывать операцию. Послабления

можно предусмотреть, например, для несущественных скидок, отсрочек, неденежных оплат и долгосрочных

договоров:

73. ФСБУ 9/2025

Упрощенный бухучетРациональные способы

Пример

Формулировка учетной политики об упрощенных способах учета. Принцип рациональности при

несущественных суммах

На основании требования о рациональности бухгалтерского учета:

1. Будущая скидка считается несущественной, если ее сумма составляет не более 5 процентов от цены

договора. По договорам с несущественными будущими скидками величина выручки определяется исходя из цены

договора без уменьшения на сумму скидки независимо от условий договора. Сумма скидки признается расходом

периода, в котором она предоставлена контрагенту.

2. Выручка по договору с оплатой неденежными средствами считается несущественной, если она не

превышает 50 000 руб. К такой выручке применяется оценка исходя из цены, по которой в сравнимых

обстоятельствах организация определяет величину выручки при исполнении аналогичной обязанности передать

продукцию контрагенту. Способ не зависит от возможности определить справедливую стоимость полученного или

подлежащего получению в оплату актива или продукции, контроль над которой перешел к контрагенту.

74. ФСБУ 9/2025

Упрощенный бухучетРациональные способы

3. Отсрочка/рассрочка платежа по договору реализации продукции считается несущественной, если сумма

сделки с отсрочкой/рассрочкой отличается от суммы, которую можно было бы получить при немедленной оплате,

не более чем на 5 процентов. При продаже продукции с несущественной отсрочкой/рассрочкой выручка

определяется в сумме номинальной величины актива, подлежащего поступлению в оплату по договору в будущем

независимо от условий договора.

4. Цена договора с длительным сроком исполнения, приходящимся на несколько отчетных периодов, считается

несущественной, если она не превышает 100 000 руб. По длительным договорам с несущественной ценой

обязанность передать продукцию контрагенту считается подлежащей исполнению в момент передачи контроля над

продукцией контрагенту независимо от условий договора. Способ учета выручки по степени готовности к таким

договорам не применяется.

Основание: пункты 6 и 7.4 ПБУ 1/2008.

75. ФСБУ 9/2025

Досрочный переход на ФСБУ 9/2025 «Доходы» потребует раскрытия информации о доходах в отчетности поновым правилам. Для соответствия стандарту необходимо утвердить критерии существенности доходов для

требуемых показателей, внести изменения в группировку показателей, установить новые критерии для детализации

доходов в отчетности и раскрытия информации о них в пояснениях к отчетности. Для отражения нужной

информации необходимо внести изменения в формы отчетности.

76. ФСБУ 9/2025

СущественностьПри переходе на ФСБУ 9/2025 «Доходы» надо установить в учетной политике, какие показатели будут

считаться существенными для раскрытия информации о выручке и других доходах. Критерии определите так,

чтобы раскрывалась вся важная информация, способная повлиять на решения пользователей отчетности (п. 41

ФСБУ 9/2025, п. 10 ФСБУ 4/2023).

Стандарт, в отличие от ПБУ 9/99, не предусматривает единый для всех 5-процентный порог существенности

для раскрытия информации о доходах. По нему компания обязана сама определить и утвердить в учетной политике

количественные и качественные критерии.

Количественный критерий имеет смысл установить в размере не менее 5 процентов от общего показателя,

например от общей суммы выручки. Это соответствует устоявшейся практике и считается безопасным уровнем.

Качественные критерии можно утвердить для операций, которые связаны с особым риском или имеют особую

значимость для бизнеса, независимо от процента. Например, крупные бартерные сделки, уникальные операции.

77. ФСБУ 9/2025

СущественностьПример

Формулировка учетной политики по уровню существенности для раскрытия информации о доходах в

бухгалтерской отчетности

Для целей раскрытия информации о доходах в бухгалтерской отчетности в соответствии с ФСБУ 9/2025

существенными признаются:

показатели выручки по договорам, соотношение цены которых к общей величине выручки за отчетный

период составляет 10 и более процентов;

показатели выручки по договорам с иностранными контрагентами со сроком исполнения более 12 месяцев

и ценой договора более 10 000 000 руб.;

доходы, отличные от выручки, по договорам, соотношение цены которых к общей величине доходов за

отчетный период составляет 5 и более процентов.

Основание: пункт 41 ФСБУ 9/2025, пункт 10 ФСБУ 4/2023.

78. ФСБУ 9/2025

ГруппировкаФСБУ 9/2025 «Доходы» прямо требует обособленного раскрытия в отчетности информации о выручке и

доходах, отличных от выручки (п. 38 ФСБУ 9/2025). Это обязательный минимум. Но также у компании есть право

на группировку данных, то есть на объединение в одну строку отчетности близких по экономическому смыслу

показателей (п. 11 ФСБУ 4/2023).

Особенно это актуально для «доходов, отличных от выручки», например проценты к получению, арендные

доходы, которые не являются предметом деятельности, и т. д. Если у компании несколько видов таких доходов и

каждый из них в отдельности несущественен, то в ОФР их можно объединить в одну строку «Прочие доходы».

Решение о применении такой группировки в ОФР надо закрепить в учетной политике.

Пример

Формулировка учетной политики о группировке показателей доходов в бухгалтерской отчетности

В Отчете о финансовых результатах обособленно раскрываются следующие показатели доходов организации:

выручка;

доходы, отличные от выручки.

Несущественные доходы, отличные от выручки, формируют группу «Прочие доходы».

Основание: пункт 38 ФСБУ 9/2025, пункт 10 ФСБУ 4/2023.

79. ФСБУ 9/2025

ДетализацияДосрочный переход на ФСБУ 9/2025 «Доходы» потребует пересмотра показателей для детализации и раскрытия информации

о доходах. Требования отличаются от ПБУ 9/99. Есть требования, которые станут необязательными. Есть новые требования,

которые добавятся.

Детализация выручки. Выручку необходимо детализировать исходя из ее величины, вида и влияния на экономические

решения пользователей. Компания вправе сама определить уровень и признаки детализации исходя из принципа существенности

(п. 41 ФСБУ 9/2025). Например, по видам товаров, работ, услуг, регионам, отчетным сегментам.

Детализацию можно отражать в отчетности или в пояснениях к ней. Детализацию выручки в самой форме ОФР следует

проводить, если у компании несколько существенно разных и существенных по величине направлений деятельности.

Детализацию доходов по видам деятельности: текущая, инвестиционная, финансовая, – в пояснения включать не

обязательно. ФСБУ 9/2025 (в отличие от ПБУ 9/99) ее не требует. Пример формулировки для детализации выручки в отчете о

финансовых результатах:

Пример

Формулировка учетной политики о детализации в ОФР показателей выручки

В Отчете о финансовых результатах выручка детализируется по следующим направлениям деятельности, являющимся для

организации существенными:

выручка от продажи товаров;

выручка от оказания услуг.

Основание: пункты 38, 41 ФСБУ 9/2025, пункты 26, 28, 29 ФСБУ 4/2023.

80. ФСБУ 9/2025

ДетализацияДетализация доходов, отличных от выручки. Обязанность детализации возникает, если их раздельное

представление влияет на решения пользователей (п. 28 ФСБУ 4/2023). Или если раскрытие обязательно по другим

ФСБУ, например информация о выбытии внеоборотных активов (п. 29 ФСБУ 4/2023).

Детализацию доходов, отличных от выручки, целесообразно проводить в самой форме ОФР только при

наличии для стабильно крупных и важных для бизнеса показателей. Например, «Доходы от участия в других

организациях». Остальные существенные доходы, отличные от выручки, достаточно детализировать в пояснениях.

Пример

Формулировка учетной политики о детализации в ОФР в Пояснениях к отчетности доходов, отличных

от выручки

Доходы, отличные от выручки, детализируются в форме Отчета о финансовых результатах обособленно

строкой «Доходы от участия в других организациях». Форма Отчета с данной детализацией утверждена

приложением <N> к учетной политике.

Иные существенные доходы, отличные от выручки, раскрываются в Пояснениях к бухгалтерской отчетности

текстом (по форме, утвержденной приложением <N>).

Основание: пункт 38 ФСБУ 9/2025, пункты 28, 29 ФСБУ 4/2023.

81. ФСБУ 9/2025

ДетализацияРаскрытие информации о неденежной оплате. ФСБУ 9/2025 «Доходы» не обязывает раскрывать

информацию по всем операциям с оплатой в неденежной форме, в отличие от ПБУ 9/99. Компания вправе сама

утвердить в учетной политике критерий существенности для нее. Например, в процентах от выручки или по видам

договоров.

Пример

Формулировка учетной политики о детализации при раскрытии в Пояснениях к бухгалтерской

отчетности операций в неденежной форме

Информация о доходах и расходах по договорам с неденежной формой оплаты раскрывается в Пояснениях к

бухгалтерской отчетности обособленно, если объем таких операций за отчетный период превышает 5 процентов от

величины выручки. Форма раскрытия – таблица (по форме, утвержденной в приложении <N>).

Основание: пункт 41 ФСБУ 9/2025.

82. ФСБУ 9/2025

ДетализацияРаскрытие прочей обязательной информации о доходах. В пояснениях к бухгалтерской отчетности с учетом

существенности также раскрывать информацию об обязанностях по договорам с контрагентами, остатки

дебиторской задолженности, не предъявленной к оплате начисленной выручки и резервов по сомнительным долгам

(п. 42 ФСБУ 9/2025). Данные требования – новые, в ПБУ 9/99 таких не было.

Пример

Формулировка учетной политики о детализации при раскрытии в Пояснениях к бухгалтерской

отчетности прочей обязательной информации о доходах

Для раскрытия информации о доходах организации в Пояснениях к бухгалтерской отчетности формируются

(по форме, утвержденной в приложении <N>):

таблица-сверка остатков дебиторской задолженности: не предъявленной к оплате выручки и резервов по

сомнительным долгам на начало и конец отчетного периода с отражением изменений;

текст об обязательствах по договорам с контрагентами, существенных при сумме более 5 процентов от

валюты баланса. Форма раскрытия – описание с общей суммой как исполненных, так и подлежащих исполнению

сумм долгов.

Основание: пункт 41 ФСБУ 9/2025.

83. ФСБУ 9/2025

Формы отчетностиОбразцы ОФР и пояснений к бухгалтерской отчетности, утвержденные в ФСБУ 4/2023, не содержат реквизиты

для всех показателей, обязательных к раскрытию по пункту 38 ФСБУ 9/2025. Поэтому при досрочном переходе на

ФСБУ 9/2025 возникает необходимость в дополнении форм, утвержденных в учетной политике на основании этих

образцов. Минфин пока не внес соответствующие изменения ФСБУ 4/2023, но должен будет это сделать.

84. ДОКУМЕНТООБОРОТ

В приложение по документообороту на 2026 год внесите такие изменения:утвердите новые формы первичных документов, связанных с учетом доходов, если досрочно переходите

на ФСБУ 9/2025 и имеете соответствующие операции;

удалите вариант оформления накладных и актов по электронным формам, утвержденным ФНС. Вместо

них утвердите переход на электронный УПД;

укажите, что транспортные и экспедиторские документы с 1 сентября 2026 года будете оформлять только в

электронном виде (при наличии таких услуг);

укажите, что товарно-транспортную накладную при перевозке алкоголя будете оформлять в электронном

виде (введут с 01.09.2026, обязательна с 01.09.2027).

85. ДОКУМЕНТООБОРОТ

Первичка по ФСБУ 9/2025Досрочный переход на ФСБУ 9/2025 «Доходы» потребует отражения новых операций, таких как определение

будущих скидок, оценка степени готовности и объединение договоров. Для подтверждения показателей учета

понадобятся новые виды бухгалтерских справок. Формы для них целесообразно разработать заранее и утвердить в

учетной политике. Ниже – рекомендуемые реквизиты справок и формулировка для учетной политики.

Бухгалтерская справка: расчет будущих скидок. Справка нужна для оценки выручки с учетом будущих

скидок (п. 28 ФСБУ 9/2025). В форму можно включить реквизиты:

для описания условий договора с условием о скидке;

детального расчета величины скидки, например таблицу с вариантами сумм скидок, их вероятностями и

расчетом средневзвешенного значения;

обоснования применяемого метода при выборе по каждому договору;

используемые исходные данные, например ссылку на статистику продаж;

итоговую сумму скидки и бухгалтерские проводки.

86. ДОКУМЕНТООБОРОТ

Первичка по ФСБУ 9/2025Бухгалтерская справка: расчет степени готовности. Справка поможет рассчитать долю выполненных

обязательств по долгосрочным договорам. Она подтверждает выручку «по степени готовности» на отчетную дату

(п. 20 ФСБУ 9/2025). В форме нужны реквизиты:

для номера и даты договора, указания текущей отчетной даты;

применяемого метода расчета: по объему работ или по доле затрат;

исходных данных для расчета, например общий и выполненный на дату объем продукции в натуральных

единицах или общие и понесенные затраты по смете;

самого расчета степени готовности в процентах;

расчета суммы выручки к признанию со ссылкой на первичные документы, подтверждающие прогресс:

акты, отчеты, планы производства.

Бухгалтерская справка: объединение договоров. Нужна для анализа договоров на взаимосвязь и решения об

объединении (п. 17 ФСБУ 9/2025). Она может содержать:

перечень анализируемых договоров с указанием контрагентов и дат;

оценку их взаимосвязанности по критериям стандарта, например заключены в рамках одних переговоров,

оплата по одному зависит от исполнения другого;

в случае объединения – расчет общей цены сделки и ее распределение между всеми обязанностями по

единому договору, выбор метода распределения.

87. ДОКУМЕНТООБОРОТ

Первичка по ФСБУ 9/2025Пример

Формулировка учетной политики по утверждению новых форм первичных документов, связанных с

переходом на ФСБУ 9/2025 «Доходы»

Утвердить и применять с 1 января 2026 года следующие формы первичных учетных документов (приложение к

настоящей учетной политике № 5):

бухгалтерская справка-расчет «Оценка величины будущей скидки»;

бухгалтерская справка-расчет «Расчет степени готовности и признания выручки на отчетную дату»;

бухгалтерская справка «Объединение договоров для учета выручки».

Основание: пункты 20, 27 ФСБУ 9/2025, пункт 2 статьи 9 Закона от 06.12.2011 № 402-ФЗ.

88. ДОКУМЕНТООБОРОТ

УПД вместо ТОРГ-12 и актовС 1 января 2026 года ФНС отменила электронный формат ТОРГ-12 и акта выполненных работ. Вместо этих

документов можно оформлять электронный УПД по утвержденному формату (приказ ФНС от 20.01.2025 № ЕД-726/28@, информация ФНС от 10.09.2025).

Поправки не означают, что ТОРГ-12 и акты вообще отменили. Вы можете выставлять их на бумаге. Также их