6/01 «Учет основных средств» (пункт 4)")

")

")

")

Финансы

ФинансыПохожие презентации:

")

Управление внеоборотными активами транспортной организации

1.

Управление внеоборотными активамитранспортной организации

Ч.1. Финансирование воспроизводства основных

средств.

2.

Вопросы1. Понятие

основных

средств

(ОС)

,

классификация

ОС, виды стоимостной

оценки.

2. Амортизация ОС: способы начисления,

порядок использования

3. Капитальные

вложения:

способы

осуществления источники финансирования

4. Проблемы воспроизводства основных фондов

ОАО «РЖД»

3.

Основные средствачасть активов компании которая

• используется в течение длительного периода времени

• с целью получения дохода или экономической

выгоды,

• сохраняя свою натурально-вещественную форму.

4. (ПБУ) 6/01 «Учет основных средств» (пункт 4)

• -использование в производстве продукции, при выполненииработ или оказании услуг либо для управленческих нужд

организации;

• -использование в течение длительного времени, т.е. срока

полезного использования, продолжительностью свыше 12

месяцев или обычного операционного цикла, если он

превышает 12 месяцев;

• -организацией не предполагается последующая перепродажа

данных активов;

• -способность приносить организации экономические выгоды

(доход) в будущем.

5.

Основныесредства,

предназначенные

исключительно

для

предоставления организацией за плату во временное владение и

пользование или во временное пользование с целью получения

дохода, отражаются в бухгалтерском учете и бухгалтерской

отчетности в составе доходных вложений в мат ериальные ценност и.

Активы,

в

отношении

которых

выполняются

условия,

предусмотренные в пункте 4 настоящего Положения, и стоимостью в

пределах лимита, установленного в учетной политике организации,

но не более 40 000 рублей за единицу, могут отражаться в

бухгалтерском учете и бухгалтерской отчетности в составе

материально-производственных запасов.

В целях обеспечения сохранности этих объектов в производстве или

при эксплуатации в организации должен быть организован

надлежащий контроль за их движением.

Система ГАРАНТ: http://base.garant.ru/12122835/#ixzz3CqsJLuuF

6.

7.

Динамика стоимости основных видовых групп ОС ОАОРЖД

2004-2008гг

Структура

ОФ(тыс.руб)

2500000000

2000000000

1500000000

1000000000

500000000

0

2004

Здания

Сооружения

2005

2006

Машины и оборудование

2007

Транспортные средства

2008

Прочие ОФ

8.

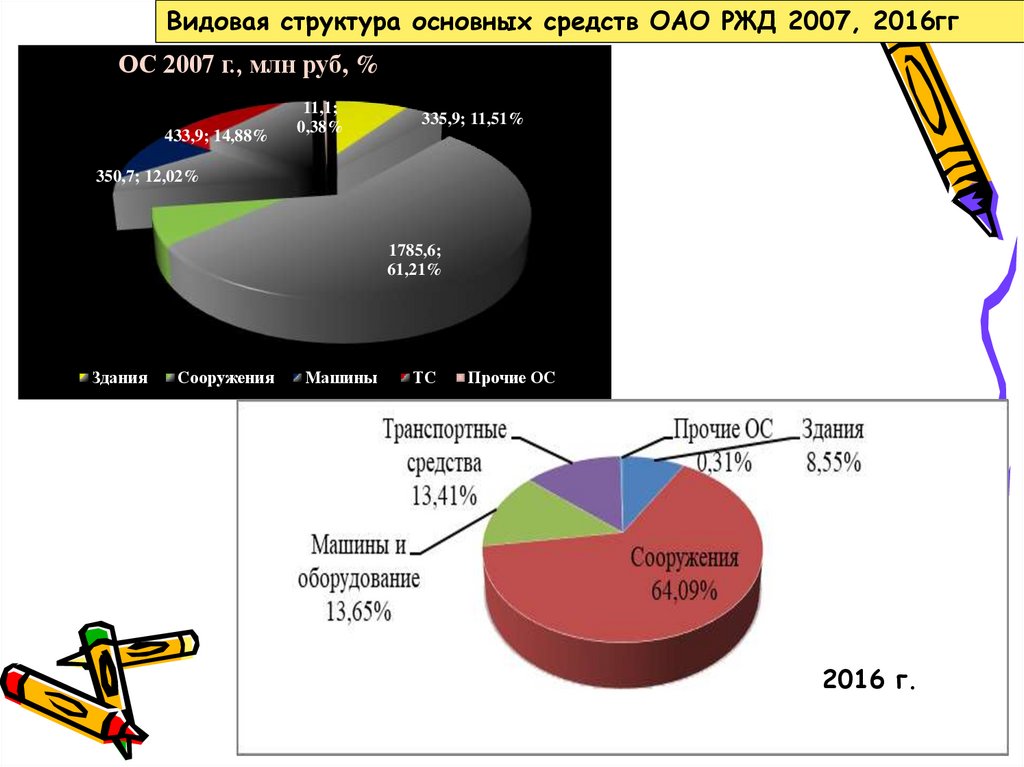

Видовая структура основных средств ОАО РЖД 2007, 2016ггОС 2007 г., млн руб, %

433,9; 14,88%

11,1;

0,38%

335,9; 11,51%

350,7; 12,02%

1785,6;

61,21%

Здания

Сооружения

Машины

ТС

Прочие ОС

2016 г.

9.

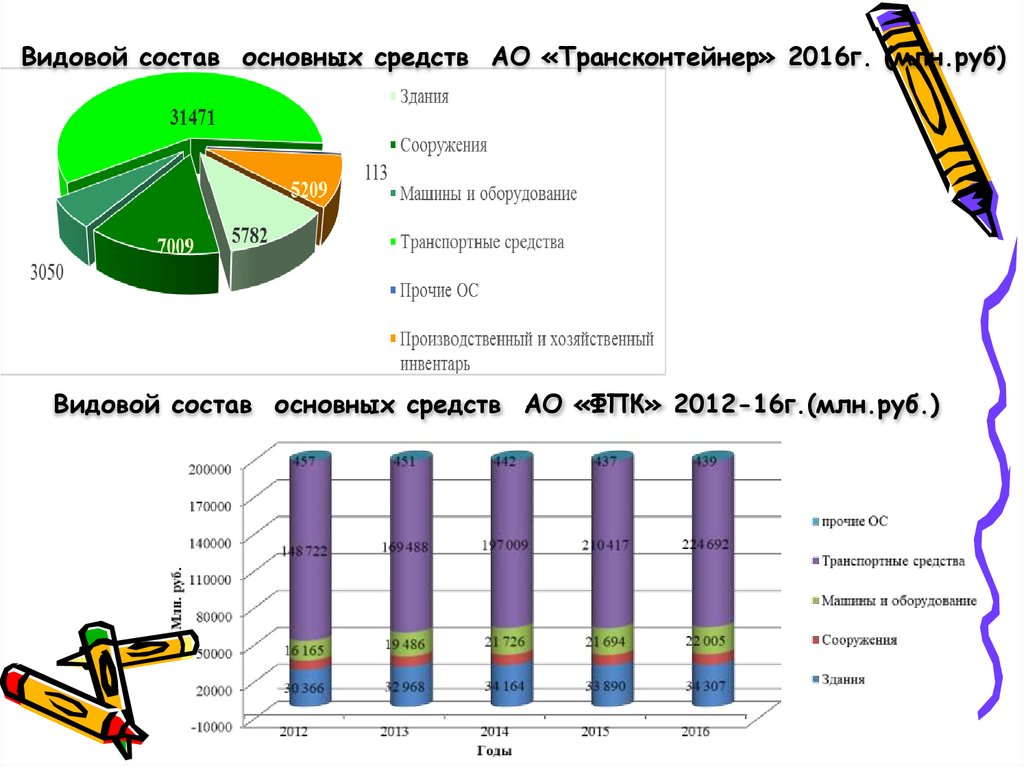

Видовой состав основных средств АО «Трансконтейнер» 2016г. (млн.руб)Видовой состав основных средств АО «ФПК» 2012-16г.(млн.руб.)

10.

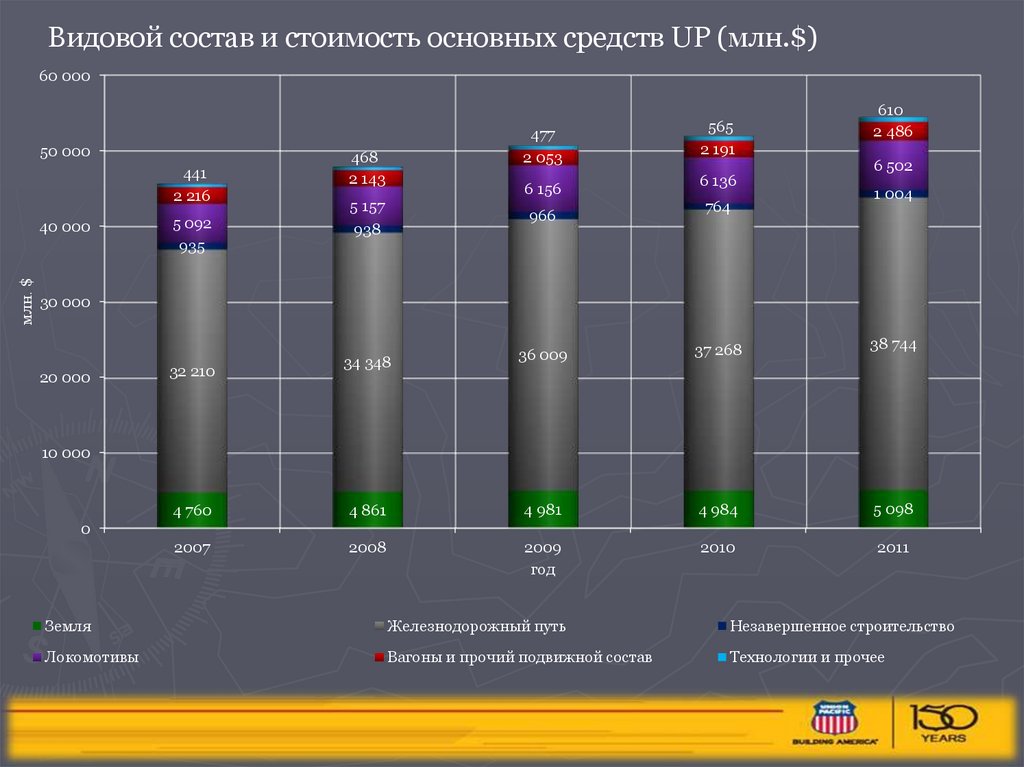

Видовой состав и стоимость основных средств UP (млн.$)60 000

50 000

441

2 216

млн. $

40 000

5 092

935

477

2 053

468

2 143

6 156

5 157

938

966

565

2 191

6 136

764

610

2 486

6 502

1 004

30 000

20 000

36 009

37 268

38 744

34 348

4 760

4 861

4 981

4 984

5 098

2007

2008

2009

год

2010

2011

32 210

10 000

0

Земля

Железнодорожный путь

Незавершенное строительство

Локомотивы

Вагоны и прочий подвижной состав

Технологии и прочее

11.

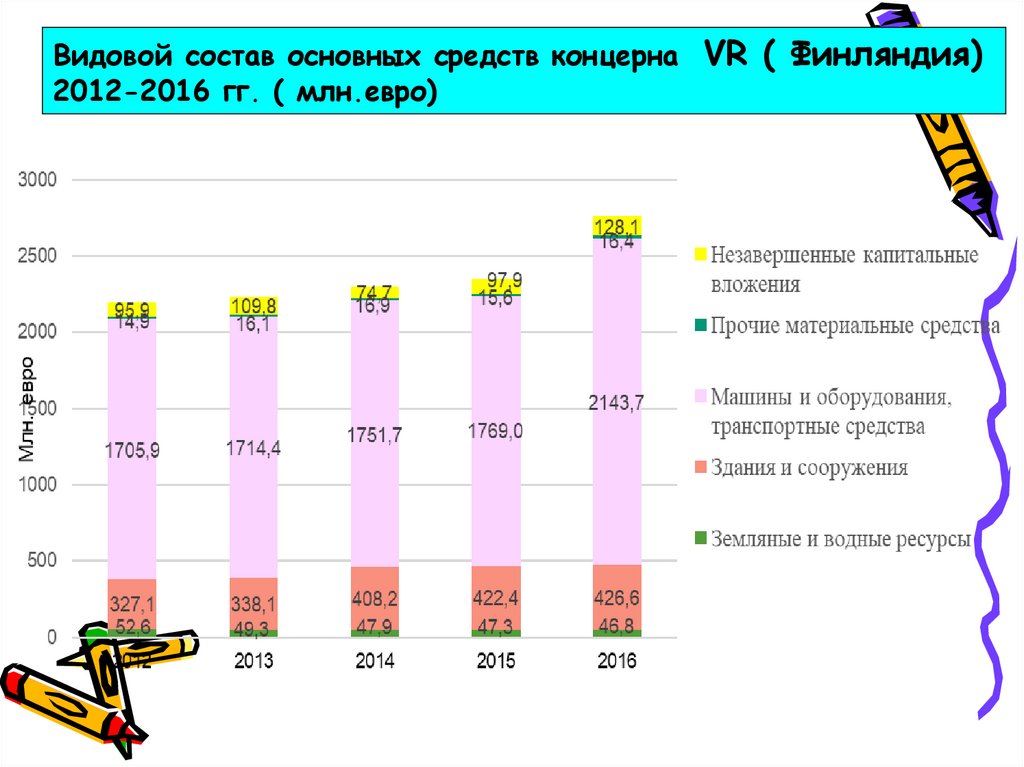

Видовой состав основных средств концерна VR ( Финляндия)2012-2016 гг. ( млн.евро)

12. Виды стоимостной оценки основных средств

• Первоначальная стоимость ОС –- сумма фактических затрат организации на приобретение,

сооружение, изготовление, доставку и приведение их в

состояние

пригодное

для

использования,

за

исключением НДС и иных возмещаемых налогов.

• Восстановительная стоимость ОС

-

стоимость воспроизводства

современных условиях

основных

средств

в

13.

Динамика стоимости основных средств Октябрьской железной дороги1998-2002гг

Производственные основные средства транспорта

400000000

350000000

300000000

250000000

200000000

150000000

100000000

1998 г.

1999 г.

2000 г.

2001 г.

на конец года

на начало года

на конец года

на начало года

на конец года

на начало года

на конец года

на начало года

на конец года

0

на начало года

50000000

2002 г.

14. Динамика амортизационных отчислений ОкЖД 1999-2002гг ( тыс.руб.)

18 000 00016 000 000

Динамика амортизационных отчислений 15 642 637

тыс. руб.

14 000 000

12 000 000

10 984 226

10 000 000

8 000 000

6 718 891

6 000 000

4 000 000

3 026 958

2 000 000

0

1999г.

2000г.

2001г

2002г

15.

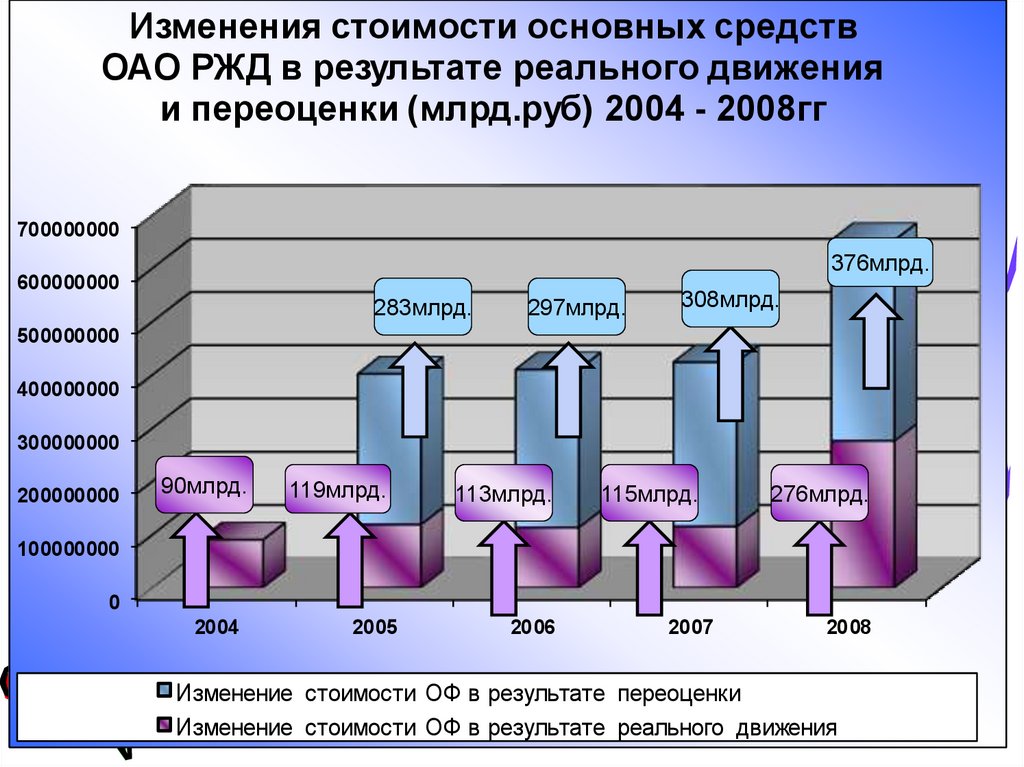

Изменения стоимости основных средствОАО РЖД в результате реального движения

и переоценки (млрд.руб) 2004 - 2008гг

700000000

376млрд.

600000000

283млрд.

297млрд.

308млрд.

500000000

400000000

300000000

200000000

90млрд.

119млрд.

113млрд.

2004

2005

2006

115млрд.

276млрд.

100000000

0

2007

2008

Изменение стоимости ОФ в результате переоценки

Изменение стоимости ОФ в результате реального движения

16. Динамика стоимости основных средств ОАО «РЖД» 2007 – 2011гг ( млн.руб)

годы2011 г.

4057,5

127,6

2010 г.

3850,9

0

2009 г.

3837,2

0

2008 г.

3569,4

376,4

Δ прироста стоимости ОС

= 39 %

2007 г.

2917,3

млн.руб.

Стоимость ОФ на конец года, млн. руб

0

переоценка

17.

18.

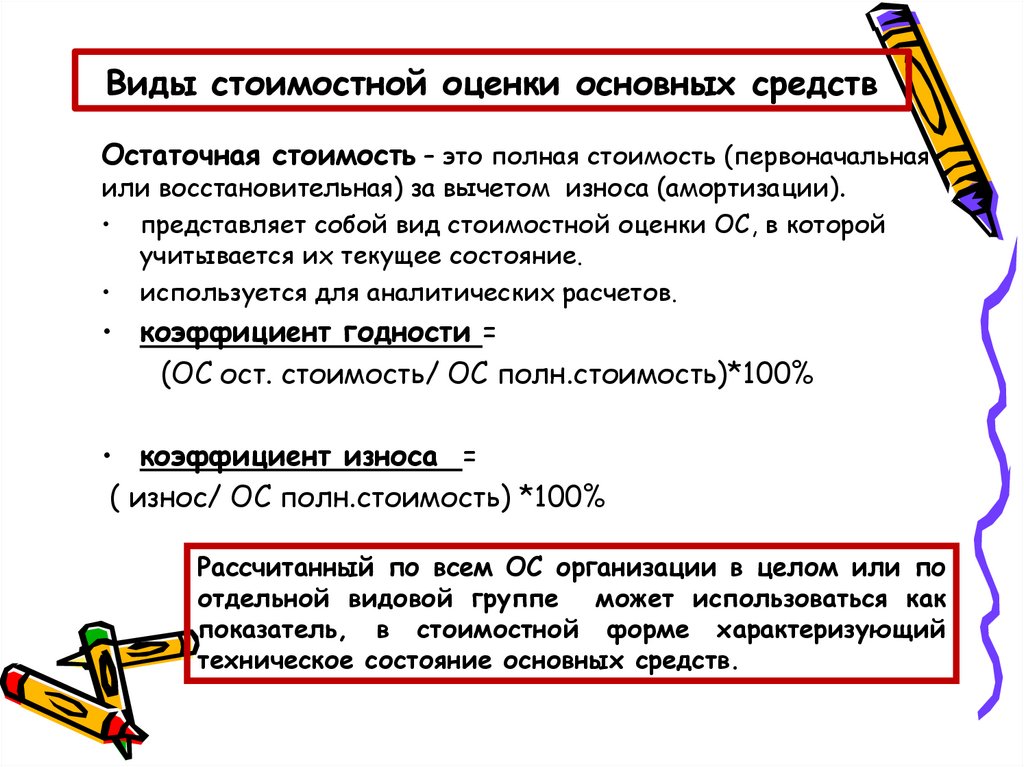

Виды стоимостной оценки основных средствОстаточная стоимость – это полная стоимость (первоначальная

или восстановительная) за вычетом износа (амортизации).

• представляет собой вид стоимостной оценки ОС, в которой

учитывается их текущее состояние.

• используется для аналитических расчетов.

• коэффициент годности =

(ОС ост. стоимость/ ОС полн.стоимость)*100%

• коэффициент износа =

( износ/ ОС полн.стоимость) *100%

Рассчитанный по всем ОС организации в целом или по

отдельной видовой группе может использоваться как

показатель, в стоимостной форме характеризующий

техническое состояние основных средств.

19. Показатели движения и состояния основных средств ОкЖД 1999-2002гг, (%)

1999 г.2000 г.

2001 г.

2002 г.

1. Kввода ОС всего

6,5

4,3

7,9

3,0

2. Kввода активная часть ОС

10,7

5,0

10,0

3,5

3. Kввода пассивная часть ОС

4,4

4,0

7,0

2,6

1 Kвыбытия ОС всего

2,3

1,4

2,2

1,0

2. Kвыбытия активная часть ОС

4,2

2,8

4,7

1,2

3. Kвыбытия пассивная часть ОС

1,3

0,4

1,1

0,8

1. Kизноса ОС всего

45,9

50,9

52,7

59,3

2. Kизноса активная часть ОС

49,2

56,3

61,7

71,0

3. Kизноса пассивная часть ОС

44,2

48,0

49,5

53,1

20.

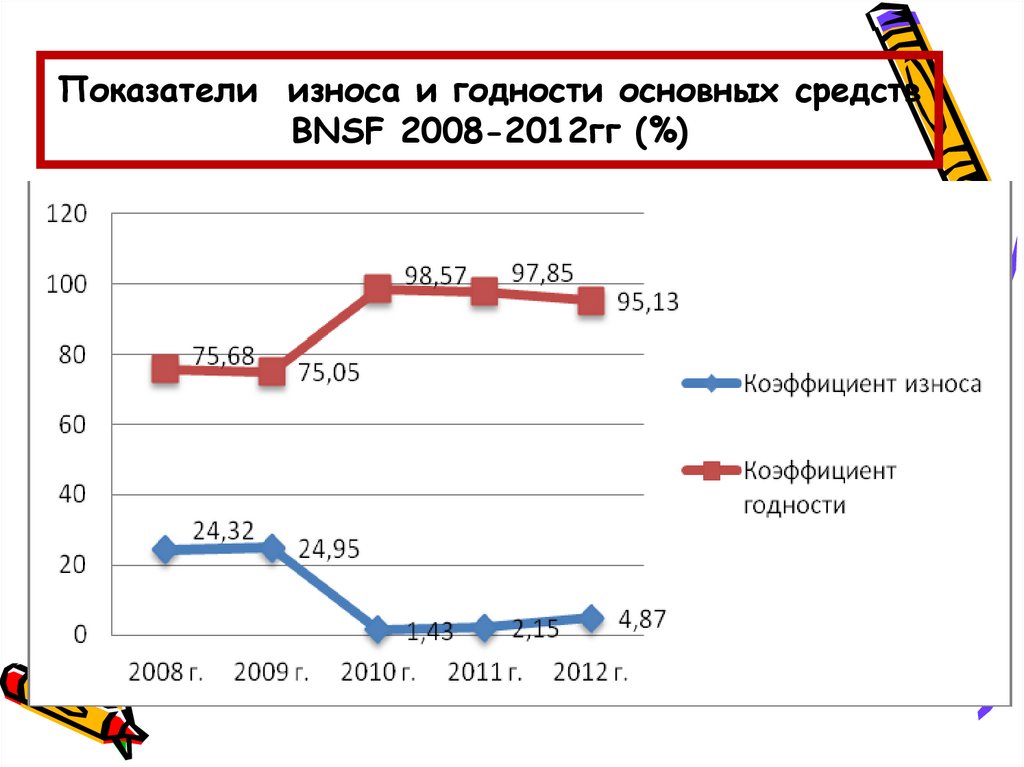

Показатели износа и годности основных средствBNSF 2008-2012гг (%)

21. Показатели движения и состояния основных средств

Динамика коэффициентов ввода и выбытия,%3,50

3,00

3,07

2,50

2,18

2,00

1,50

1,00

0,50

1,16

0,78

0,48

0,72

0,00

2012

2013

Коэффициент ввода

0,96

0,40

0,30

0,05

2014

2015

2016

Коэффициент выбытия

Динамика коэффициента износа (%)

2012

2013

2014

2015

2016

49,8

52,6

53,8

56,8

54,3

Кизн по активной части ОС

52,1

55,2

58,1

61,3

56,8

Кизн

39,2

41,2

37,7

39,7

42,7

Кизн ОС всего

ОС

по

пассивной

части

22.

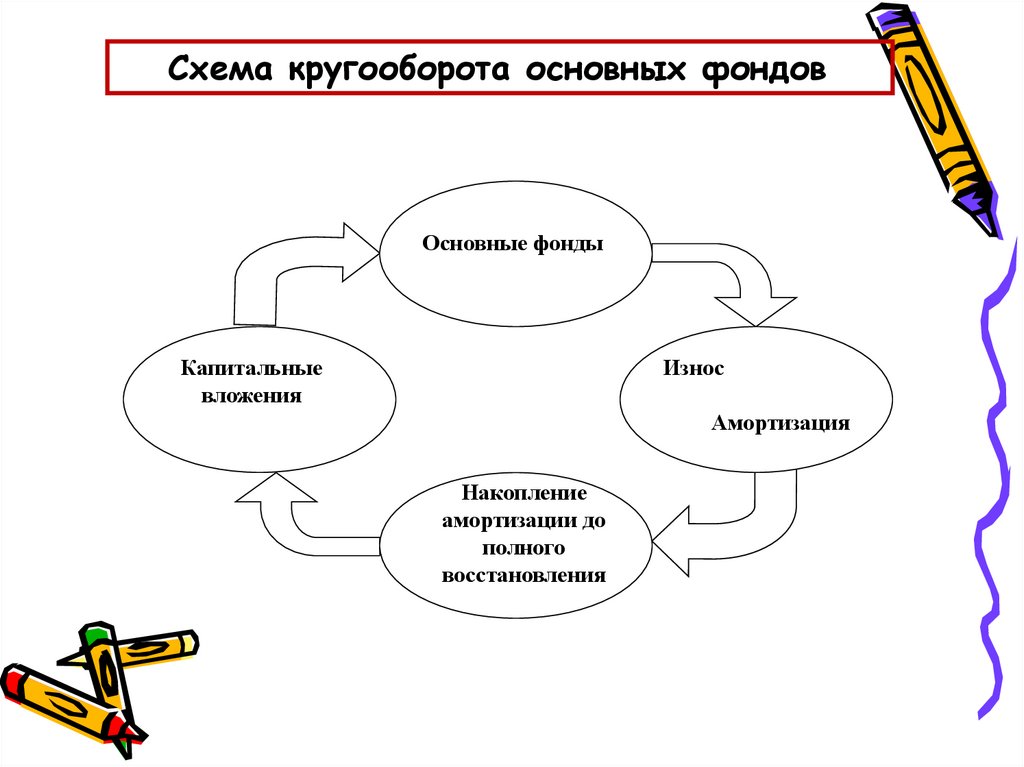

Схема кругооборота основных фондовОсновные фонды

Капитальные

вложения

Износ

Амортизация

Накопление

амортизации до

полного

восстановления

23. 2. Амортизация : способы начисления, порядок использования

2. Аморт изация : способы начисления, порядок использованияАмортизация - процесс переноса стоимости

основных средств на продукцию.

элемент текущих затрат предприятия

Причина начисления амортизации – износ ОС

Способы начисления (финансовый учет)

1.

2.

3.

4.

-линейный;

-уменьшаемого остатка;

-списания стоимости по сумме чисел лет срока полезного

использования;

-списание стоимости пропорционально объему продукции

(работ).

линейный способ - амортизация начисляется

равными долями в течение всего срока использования

объекта основных средств.

24. "Классификация основных средств, включаемых в амортизационные группы". Постановлением Правительства РФ № 1 от 01.01.2008

"Классификация основных средств, включаемых вамортизационные группы". Постановлением Правительства РФ

№ 1 от 01.01.2008

• 1 группа от 1года до 2 лет включительно

• 2 группа свыше 2 лет до 3лет включительно

• 3 группа свыше 3 лет до 5 лет включительно

• 4 группа свыше 5 лет до 7 лет включительно

• 5 группа свыше 7 лет до 10 лет включительно

• 6 группа свыше 10 лет до 15 лет включительно

• 7 группа свыше 15 лет до 20 лет включительно

• 8 группа свыше 20 лет до 25 лет включительно

• 9 группа свыше 25 лет до 30 лет включительно

• 10 группа свыше 30 лет

25.

2.Аморт изация : способы начисления, порядокиспользования

применяется

к объекту

Линейный

Способы начисления

(налоговый учет)

Нелинейный

С 8-ой по 10-ую группы – только линейный метод

Применяется

к группе

26.

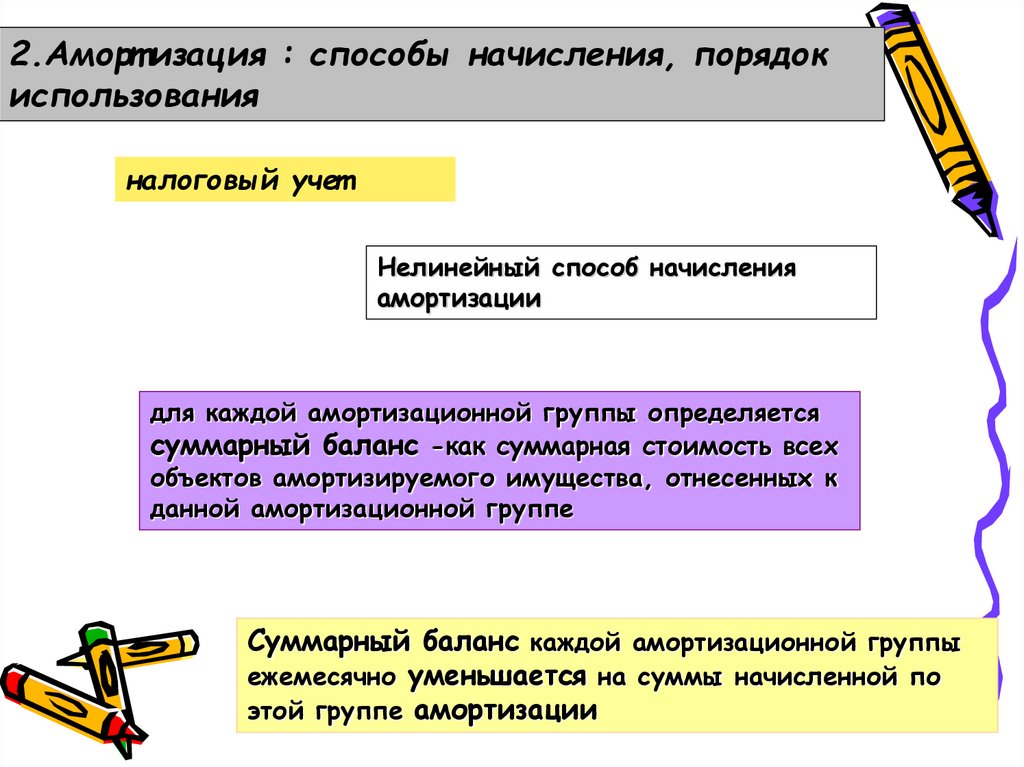

2.Аморт изация : способы начисления, порядокиспользования

налоговый учет

Нелинейный способ начисления

амортизации

для каждой амортизационной группы определяется

суммарный баланс -как суммарная стоимость всех

объектов амортизируемого имущества, отнесенных к

данной амортизационной группе

Суммарный баланс каждой амортизационной группы

ежемесячно уменьшается на суммы начисленной по

этой группе амортизации

27.

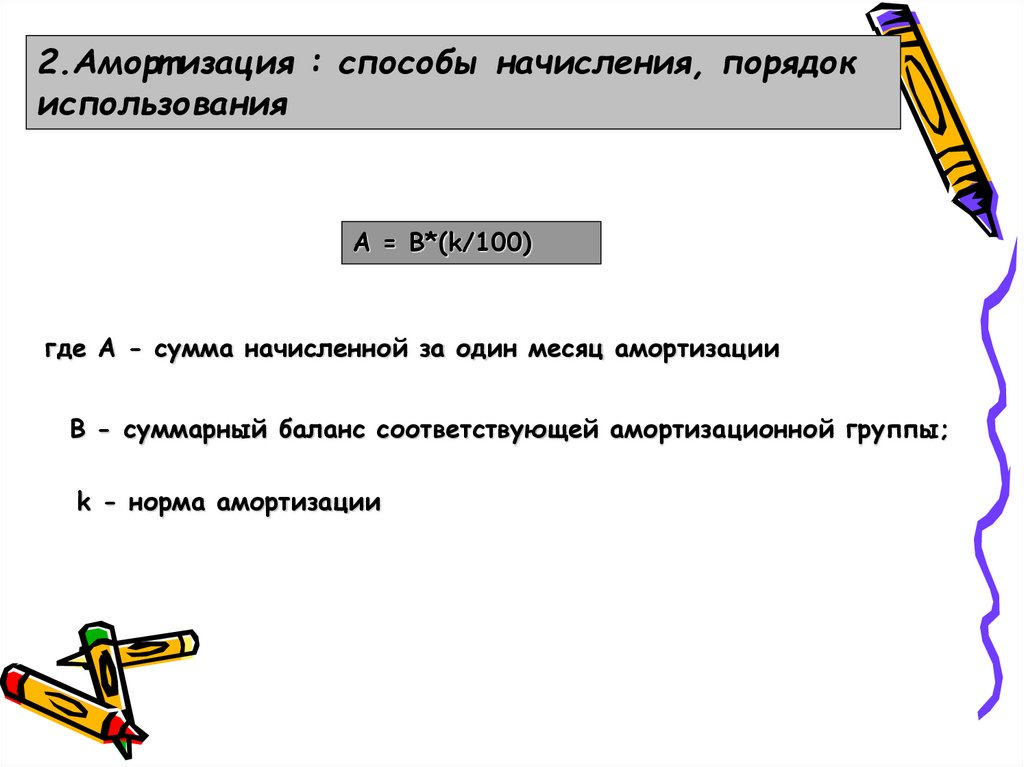

2.Аморт изация : способы начисления, порядокиспользования

А = В*(k/100)

где A - сумма начисленной за один месяц амортизации

B - суммарный баланс соответствующей амортизационной группы;

k - норма амортизации

28.

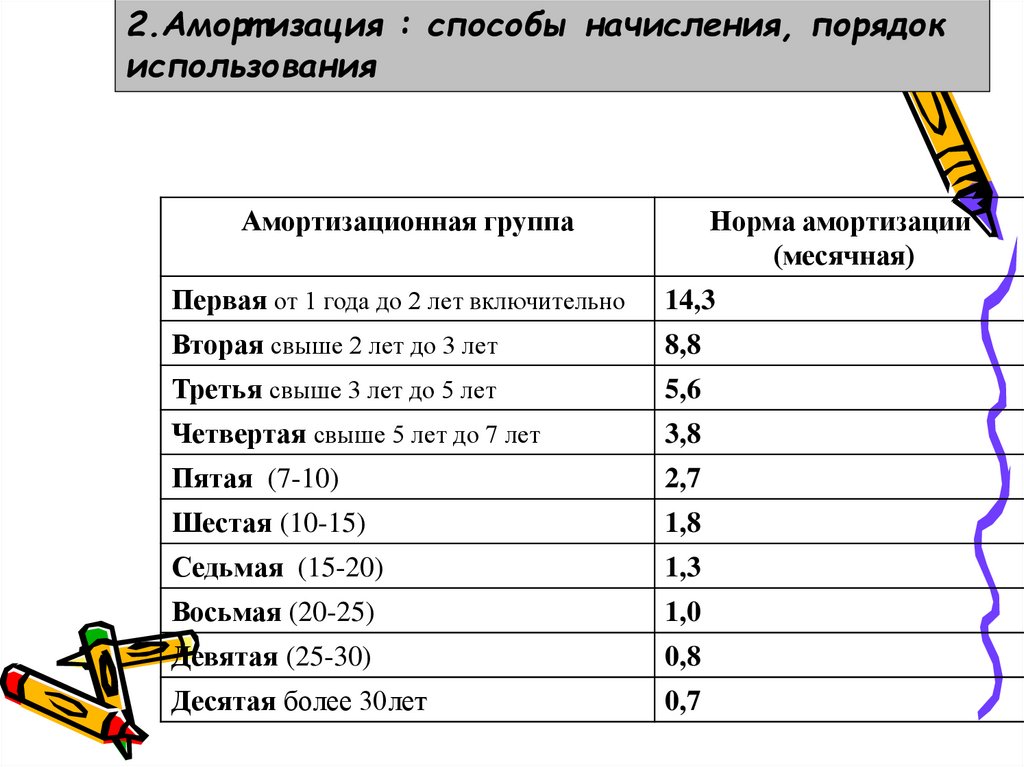

2.Аморт изация : способы начисления, порядокиспользования

Амортизационная группа

Норма амортизации

(месячная)

Первая от 1 года до 2 лет включительно

14,3

Вторая свыше 2 лет до 3 лет

8,8

Третья свыше 3 лет до 5 лет

5,6

Четвертая свыше 5 лет до 7 лет

3,8

Пятая (7-10)

2,7

Шестая (10-15)

1,8

Седьмая (15-20)

1,3

Восьмая (20-25)

1,0

Девятая (25-30)

0,8

Десятая более 30лет

0,7

29.

2.Аморт изация : способы начисления, порядокиспользования

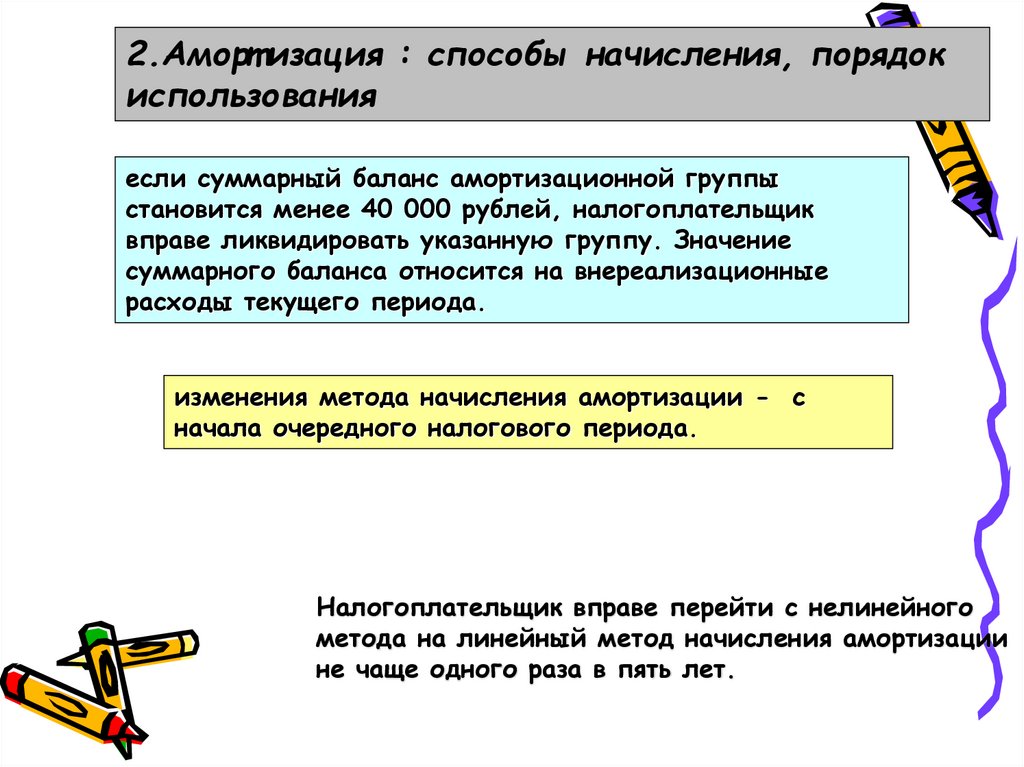

если суммарный баланс амортизационной группы

становится менее 40 000 рублей, налогоплательщик

вправе ликвидировать указанную группу. Значение

суммарного баланса относится на внереализационные

расходы текущего периода.

изменения метода начисления амортизации - с

начала очередного налогового периода.

Налогоплательщик вправе перейти с нелинейного

метода на линейный метод начисления амортизации

не чаще одного раза в пять лет.

30.

2.Аморт изация : способы начисления, порядокиспользования

Налогоплательщики вправе применять к основной норме

амортизации специальный коэффициент, но не выше 2:

1) ОС, используемых для работы в условиях агрессивной

среды и (или) повышенной сменности.

При применении нелинейного метода начисления

амортизации указанный специальный коэффициент не

применяется к основным средствам, относящимся к первой

- третьей амортизационным группам;

31.

2.Аморт изация : способы начисления, порядокиспользования

2. специальный коэффициент, но не выше 3:

1) в отношении амортизируемых основных средств,

являющихся предметом договора финансовой аренды

Указанный специальный коэффициент не применяется к

основным средствам, относящимся к первой - третьей

амортизационным группам;

2) в отношении амортизируемых основных средств,

используемых только для осуществления научнотехнической деятельности.

32. Капитальные вложения: способы осуществления источники финансирования

1. Капитальные вложения: способы осуществленияисточники финансирования

источники финансирования

Собственные: амортизация и прибыль

заемные: долгосрочные кредиты банков и др.

привлеченные: эмиссия акций , финансирование из бюджета и

внебюджетных фондов.

Формы осуществления

новое строительства,

приобретения оборудования,

реконструкции и модернизации.

Простое и расширенное воспроизводство основных фондов

33.

Динамика износа основных средств российских железных дорогИзнос по видам ОС в 2006 г.

В период с 1966 по 1992 год износ основных

фондов находился на уровне 30-34%

благодаря их своевременному

воспроизводству. В результате резкого

сокращения объемов инвестиций в период

экономического спада степень износа к 2003

году достигла критической величины 63,9%.

Износ ОС ОАО «РЖД» составлял в 2006г. 58,6%,

наибольшую степень износа имеет подвижной

состав.

34. ПОКАЗАТЕЛИ ИНВЕСТИЦИОННОЙ ДЕЯТЕЛЬНОСТИ ОАО «РЖД»

Объем капитальных вложений,млрд.руб.

Ввод основных фондов,

млрд.руб.

95,6%

Удельный вес незавершенного

строительства к общему объему

капитальных вложений

(в ценах соответствующих

лет),%

86,4%

257,2

388,0

343,0

68,5%

255,5

172,4

143,3

2006 г.

176,5

Инвестиционна

я программа

2008 года

2007 г.

2008 г.

Проект плана,

рассмотренный на

заседании

Правительства РФ

13.11.2008

Проекты за счет

собственных средств ОАО

«РЖД»

План на 2009 год

(в соответствии с

уточненным

инвестбюджетом

)

«Олимпийские проекты»

(за счет госбюджета)

35.

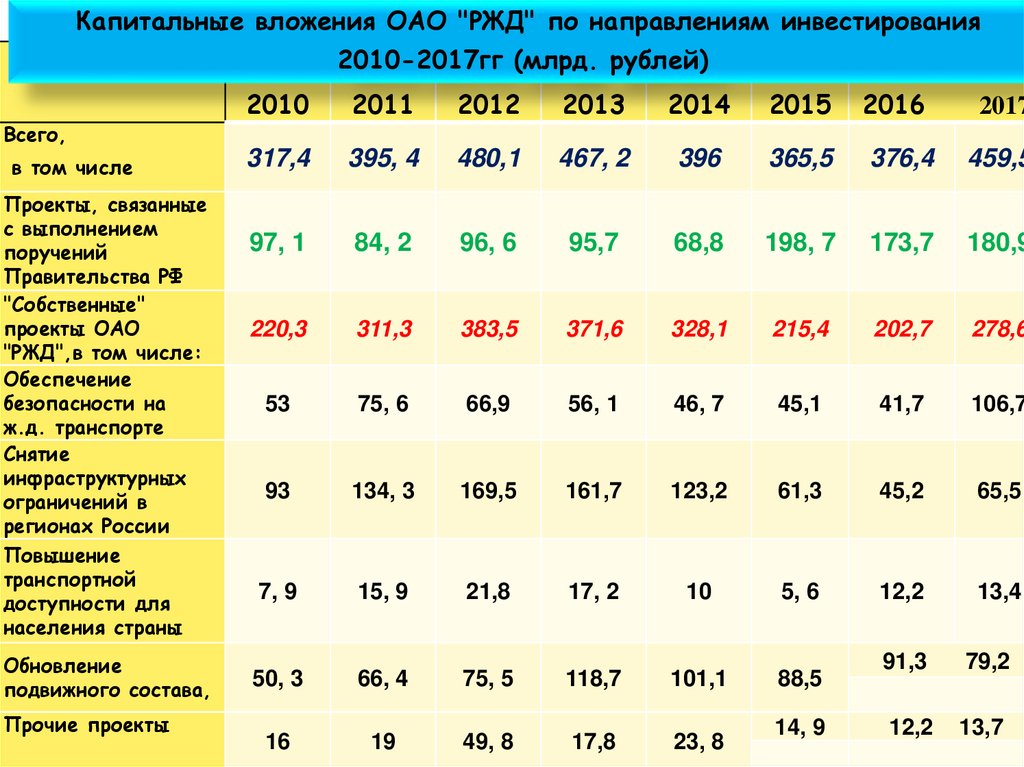

Капитальные вложения ОАО "РЖД" по направлениям инвестирования2010-2017гг (млрд. рублей)

Всего,

в том числе

Проекты, связанные

с выполнением

поручений

Правительства РФ

"Собственные"

проекты ОАО

"РЖД",в том числе:

Обеспечение

безопасности на

ж.д. транспорте

Снятие

инфраструктурных

ограничений в

регионах России

Повышение

транспортной

доступности для

населения страны

Обновление

подвижного состава,

Прочие проекты

2010

2011

2012

2013

2014

2015

2016

2017

317,4

395, 4

480,1

467, 2

396

365,5

376,4

459,5

97, 1

84, 2

96, 6

95,7

68,8

198, 7

173,7

180,9

220,3

311,3

383,5

371,6

328,1

215,4

202,7

278,6

53

75, 6

66,9

56, 1

46, 7

45,1

41,7

106,7

93

134, 3

169,5

161,7

123,2

61,3

45,2

65,5

7, 9

15, 9

21,8

17, 2

10

5, 6

12,2

13,4

50, 3

66, 4

75, 5

118,7

101,1

88,5

91,3

79,2

16

19

49, 8

17,8

23, 8

12,2

13,7

14, 9

36.

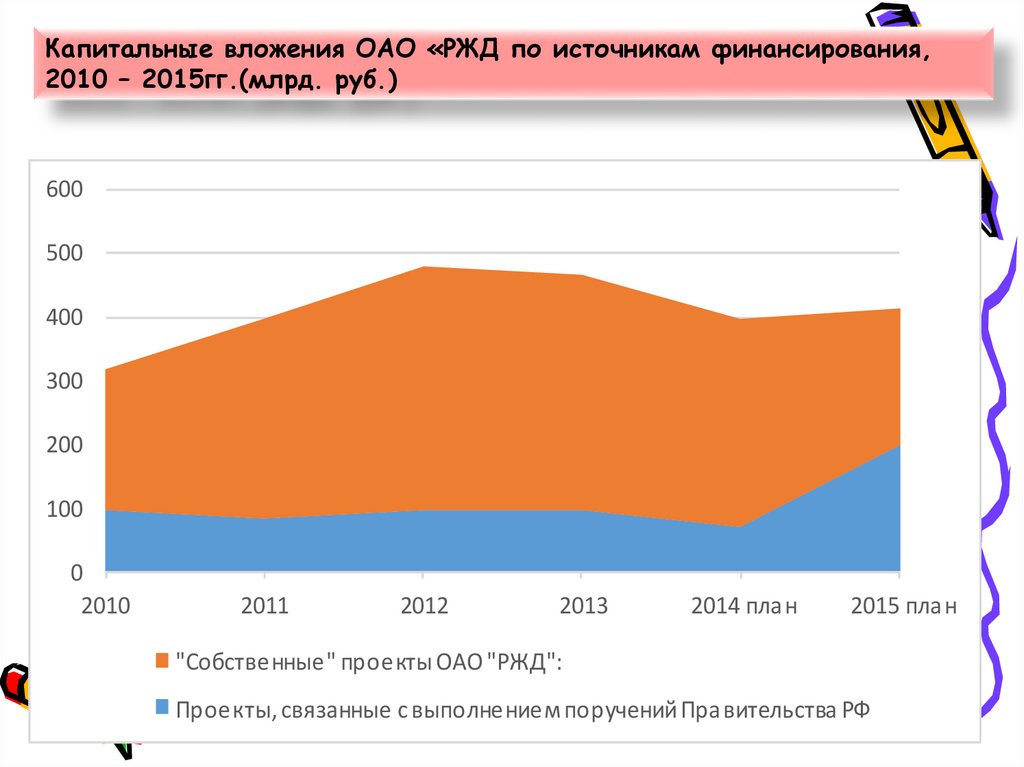

Капитальные вложения ОАО «РЖД по источникам финансирования,2010 – 2015гг.(млрд. руб.)

600

500

400

300

200

100

0

2010

2011

2012

2013

2014 план

2015 план

"Собственные" проекты ОАО "РЖД":

Проекты, связанные с выполнением поручений Правительства РФ