Финансы

ФинансыПохожие презентации:

")

")

")

Налоги АО «ФИНАМ»

1.

FINAMНалоги

АО «ФИНАМ»

Учебный центр

«Финам»

www.finam.ru

МоскваЮлия

Корчинская

Москва

2023

www.finam.ru

2.

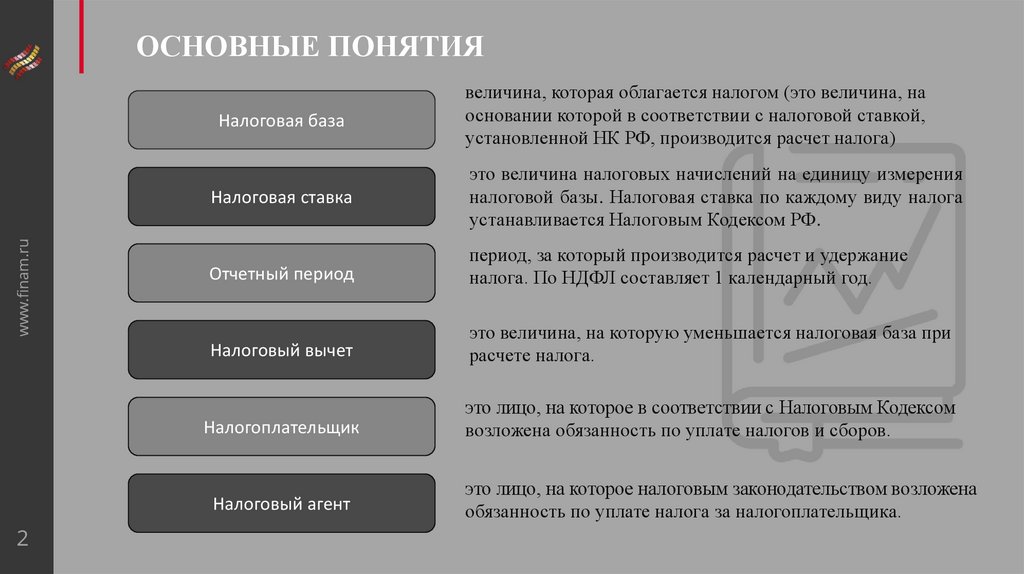

www.finam.ruОСНОВНЫЕ ПОНЯТИЯ

2

Налоговая база

величина, которая облагается налогом (это величина, на

основании которой в соответствии с налоговой ставкой,

установленной НК РФ, производится расчет налога)

Налоговая ставка

это величина налоговых начислений на единицу измерения

налоговой базы. Налоговая ставка по каждому виду налога

устанавливается Налоговым Кодексом РФ.

Отчетный период

период, за который производится расчет и удержание

налога. По НДФЛ составляет 1 календарный год.

Налоговый вычет

это величина, на которую уменьшается налоговая база при

расчете налога.

Налогоплательщик

это лицо, на которое в соответствии с Налоговым Кодексом

возложена обязанность по уплате налогов и сборов.

Налоговый агент

это лицо, на которое налоговым законодательством возложена

обязанность по уплате налога за налогоплательщика.

3.

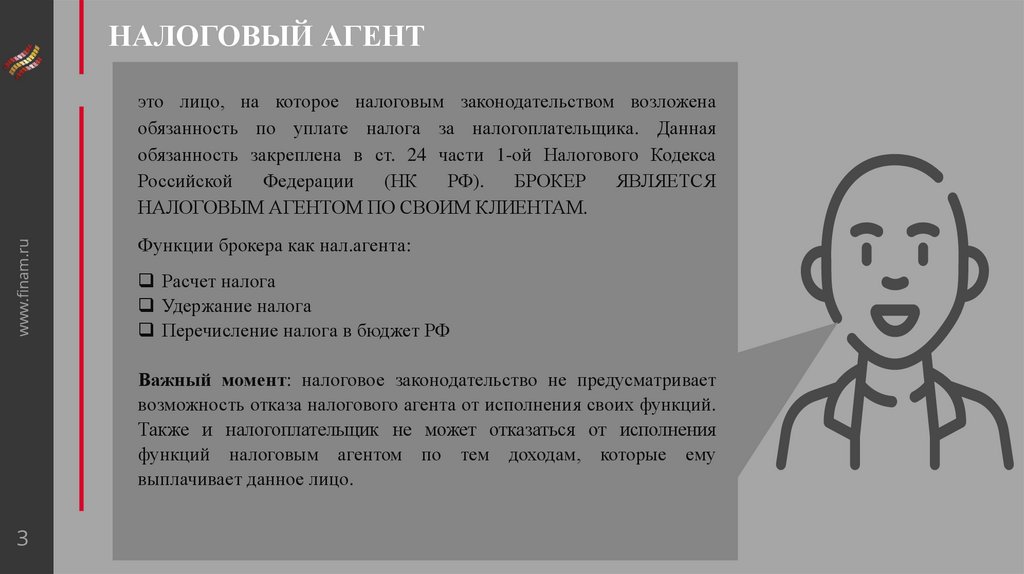

НАЛОГОВЫЙ АГЕНТwww.finam.ru

это лицо, на которое налоговым законодательством возложена

обязанность по уплате налога за налогоплательщика. Данная

обязанность закреплена в ст. 24 части 1-ой Налогового Кодекса

Российской

Федерации

(НК

РФ).

БРОКЕР

ЯВЛЯЕТСЯ

НАЛОГОВЫМ АГЕНТОМ ПО СВОИМ КЛИЕНТАМ.

Функции брокера как нал.агента:

Расчет налога

Удержание налога

Перечисление налога в бюджет РФ

Важный момент: налоговое законодательство не предусматривает

возможность отказа налогового агента от исполнения своих функций.

Также и налогоплательщик не может отказаться от исполнения

функций налоговым агентом по тем доходам, которые ему

выплачивает данное лицо.

3

4.

НАЛОГОВЫЙ АГЕНТwww.finam.ru

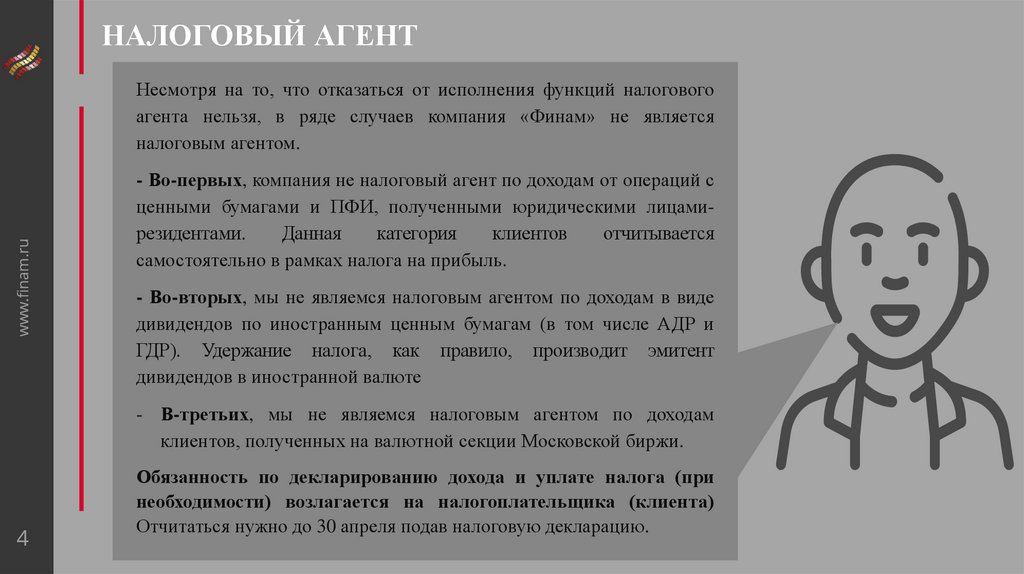

Несмотря на то, что отказаться от исполнения функций налогового

агента нельзя, в ряде случаев компания «Финам» не является

налоговым агентом.

- Во-первых, компания не налоговый агент по доходам от операций с

ценными бумагами и ПФИ, полученными юридическими лицамирезидентами.

Данная

категория

клиентов

отчитывается

самостоятельно в рамках налога на прибыль.

- Во-вторых, мы не являемся налоговым агентом по доходам в виде

дивидендов по иностранным ценным бумагам (в том числе АДР и

ГДР). Удержание налога, как правило, производит эмитент

дивидендов в иностранной валюте

- В-третьих, мы не являемся налоговым агентом по доходам

клиентов, полученных на валютной секции Московской биржи.

4

Обязанность по декларированию дохода и уплате налога (при

необходимости) возлагается на налогоплательщика (клиента)

Отчитаться нужно до 30 апреля подав налоговую декларацию.

5.

www.finam.ruАКЦИИ МОС БИРЖИ, ГДЕ ФИНАМ НЕ НАЛОГОВЫЙ АГЕНТ

5

*Декларация представляется по окончании года в срок не позднее 30 апреля. Срок уплаты НДФЛ по

декларации - 15 июля 2022 г. Штраф за неуплату налога по ст. 122 НК РФ составляет 20% (а если докажут

умышленность - 40%) от незадекларированной и неуплаченной суммы налога. Если декларация подана, за

неуплату начислят только пени - 1/300 от ставки рефинансирования ЦБ РФ за каждый день просрочки.

https://www.finam.ru/publications/item/2022-nalogi-s-akciiy-inostrannyx-kompaniiy-kak-platit-i-otchityvatsya20220414-114500/

6.

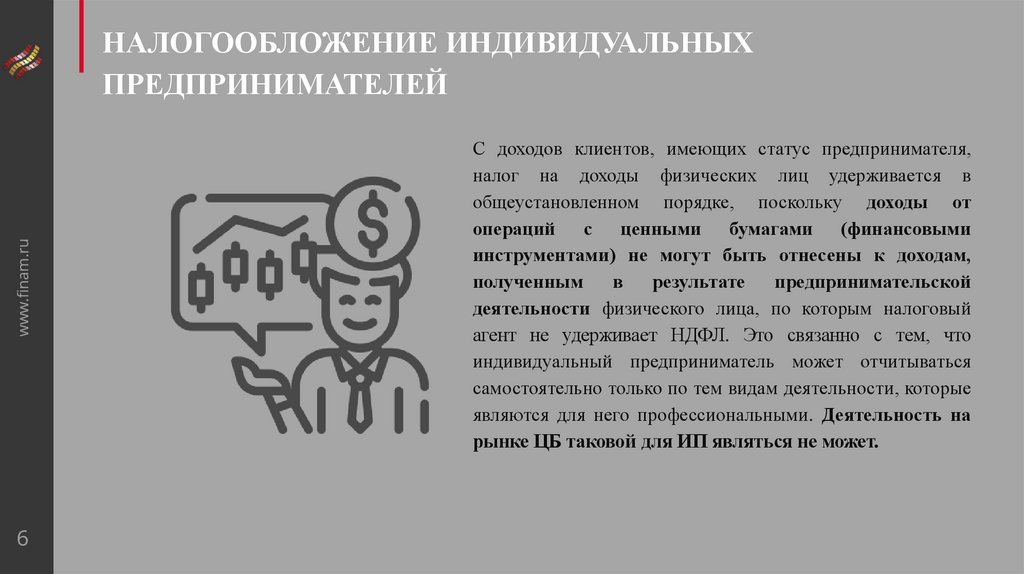

www.finam.ruНАЛОГООБЛОЖЕНИЕ ИНДИВИДУАЛЬНЫХ

ПРЕДПРИНИМАТЕЛЕЙ

6

С доходов клиентов, имеющих статус предпринимателя,

налог на доходы физических лиц удерживается в

общеустановленном порядке, поскольку доходы от

операций с ценными бумагами (финансовыми

инструментами) не могут быть отнесены к доходам,

полученным

в

результате

предпринимательской

деятельности физического лица, по которым налоговый

агент не удерживает НДФЛ. Это связанно с тем, что

индивидуальный предприниматель может отчитываться

самостоятельно только по тем видам деятельности, которые

являются для него профессиональными. Деятельность на

рынке ЦБ таковой для ИП являться не может.

7.

ЧТО ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ РАСЧЕТАНАЛОГА

Основанием для расчета налога является закрытая сделка - покупка, закрытая

продажей, или продажа, закрытая покупкой (в случае шорта).

www.finam.ru

Бумага считается реализованной по дате расчетов.

Особенностью торговли ПФИ на срочной секции является ежедневный расчет и

фиксация вар.маржи (финансового результата), поэтому налог будет

рассчитываться с положительно фин.результата, даже если позиция еще не

закрыта.

Если клиент продал ценную бумагу 30.12.2022 года, то в какой

налоговый период попадет финансовый результат (2022 или 2023?)

7

8.

ЧТО ЯВЛЯЕТСЯ ОСНОВАНИЕМ ДЛЯ РАСЧЕТАНАЛОГА

Основанием для расчета налога является закрытая сделка - покупка, закрытая

продажей, или продажа, закрытая покупкой (в случае шорта).

www.finam.ru

Бумага считается реализованной по дате расчетов.

Особенностью торговли ПФИ на срочной секции является ежедневный расчет и

фиксация вар.маржи (финансового результата), поэтому налог будет

рассчитываться и удерживаться при наличии положительного фин.результата,

даже если позиция еще не закрыта.

Если клиент продал ценную бумагу 30.12.2022 года, то в какой

налоговый период попадет финансовый результат (2022 или 2023?)

Ответ

8

Расчеты после продажи ценных бумаг пройдут в новом году, а

именно 10.01.2023, ввиду этого финансовый результат от сделки

будет учтен в базе 2023 года.

9.

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГОПЕРИОДА

Являясь налоговым агентом, ФИНАМ рассчитывает и удерживает налоги внутри отчетного периода

и по его окончанию. Внутри отчетного периода налог удерживается в следующих случаях:

www.finam.ru

при выводе денежных средств (ДС)

при выводе клиентом ценных бумаг (ЦБ)

при расторжении брокерского договора

При выводе денежных средств или ценных бумаг более одного раза в течение налогового периода

исчисление суммы налога производится нарастающим итогом с зачетом ранее уплаченных сумм налога.

При первом выводе средств у клиента доход равнялся 10000 рублей, налог составлял

1300 рублей и был удержан полностью. При втором выводе средств доход клиента

составляет 25000 рублей, налог равен 3250. Но так как налоговый агент уже удержал

1300 при первом выводе, то при втором выводе будет удержана оставшаяся часть налога

в размере 1950 рублей.

9

10.

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГОПЕРИОДА

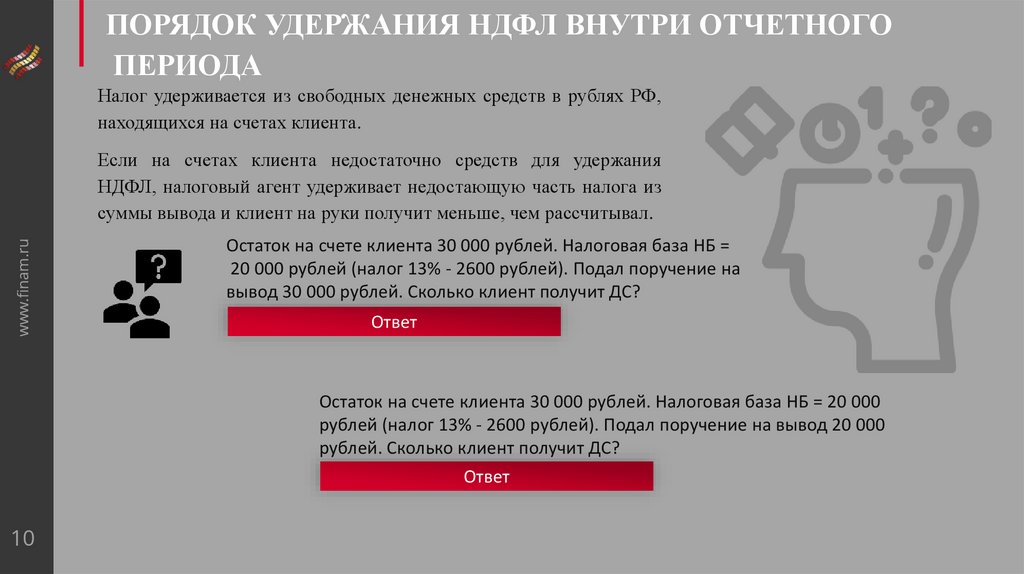

Налог удерживается из свободных денежных средств в рублях РФ,

находящихся на счетах клиента.

www.finam.ru

Если на счетах клиента недостаточно средств для удержания

НДФЛ, налоговый агент удерживает недостающую часть налога из

суммы вывода и клиент на руки получит меньше, чем рассчитывал.

Остаток на счете клиента 30 000 рублей. Налоговая база НБ =

20 000 рублей (налог 13% - 2600 рублей). Подал поручение на

вывод 30 000 рублей. Сколько клиент получит ДС?

Ответ

Остаток на счете клиента 30 000 рублей. Налоговая база НБ = 20 000

рублей (налог 13% - 2600 рублей). Подал поручение на вывод 20 000

рублей. Сколько клиент получит ДС?

Ответ

10

11.

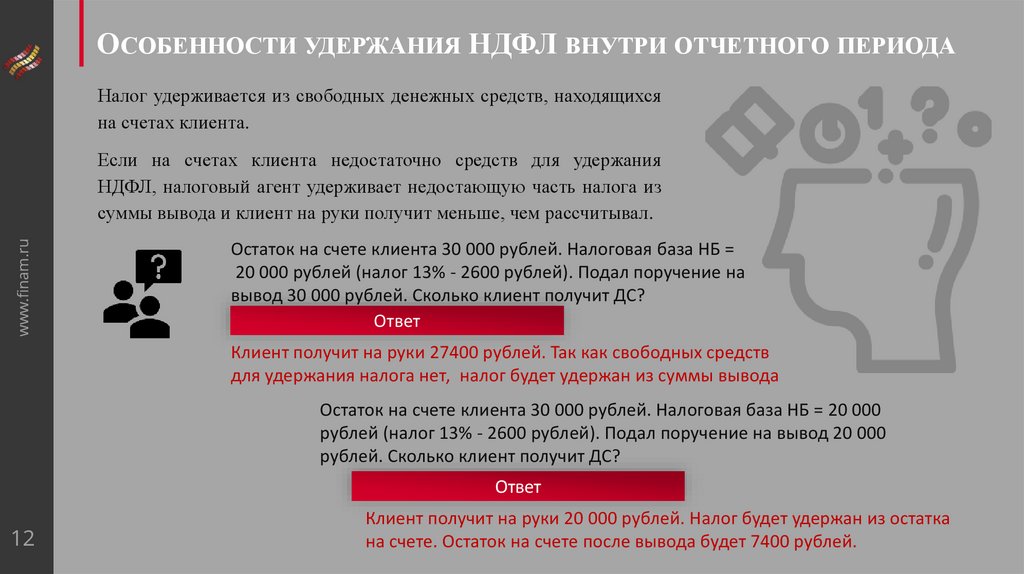

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО ПЕРИОДАНалог удерживается из свободных денежных средств, находящихся

на счетах клиента.

www.finam.ru

Если на счетах клиента недостаточно средств для удержания

НДФЛ, налоговый агент удерживает недостающую часть налога из

суммы вывода и клиент на руки получит меньше, чем рассчитывал.

Остаток на счете клиента 30 000 рублей. Налоговая база НБ =

20 000 рублей (налог 13% - 2600 рублей). Подал поручение на

вывод 30 000 рублей. Сколько клиент получит ДС?

Ответ

Клиент получит на руки 27400 рублей. Так как свободных средств

для удержания налога нет, налог будет удержан из суммы вывода

Остаток на счете клиента 30 000 рублей. Налоговая база НБ = 20 000

рублей (налог 13% - 2600 рублей). Подал поручение на вывод 20 000

рублей. Сколько клиент получит ДС?

Ответ

11

12.

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО ПЕРИОДАНалог удерживается из свободных денежных средств, находящихся

на счетах клиента.

www.finam.ru

Если на счетах клиента недостаточно средств для удержания

НДФЛ, налоговый агент удерживает недостающую часть налога из

суммы вывода и клиент на руки получит меньше, чем рассчитывал.

Остаток на счете клиента 30 000 рублей. Налоговая база НБ =

20 000 рублей (налог 13% - 2600 рублей). Подал поручение на

вывод 30 000 рублей. Сколько клиент получит ДС?

Ответ

Клиент получит на руки 27400 рублей. Так как свободных средств

для удержания налога нет, налог будет удержан из суммы вывода

Остаток на счете клиента 30 000 рублей. Налоговая база НБ = 20 000

рублей (налог 13% - 2600 рублей). Подал поручение на вывод 20 000

рублей. Сколько клиент получит ДС?

Ответ

12

Клиент получит на руки 20 000 рублей. Налог будет удержан из остатка

на счете. Остаток на счете после вывода будет 7400 рублей.

13.

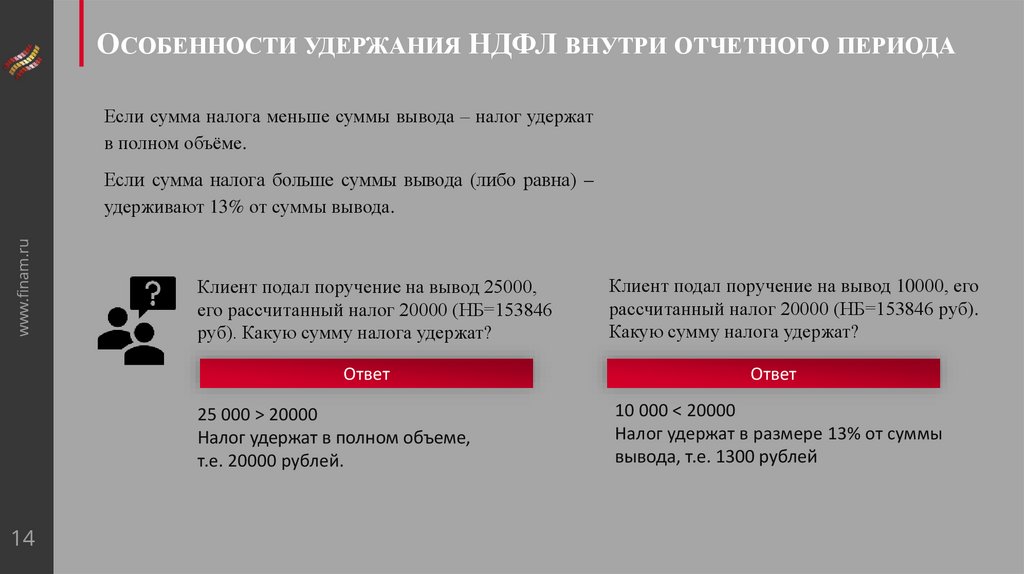

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО ПЕРИОДАЕсли сумма налога меньше суммы вывода – налог удержат

в полном объёме.

www.finam.ru

Если сумма налога больше суммы вывода (либо равна) –

удерживают 13% от суммы вывода.

Клиент подал поручение на вывод 25000,

его рассчитанный налог 20000 (НБ=153846

руб). На какую сумму исполнят поручение?

Ответ

13

Клиент подал поручение на вывод 10000, его

рассчитанный налог 20000 (НБ=153846 руб).

На какую сумму исполнят поручение?

Ответ

14.

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ВНУТРИ ОТЧЕТНОГО ПЕРИОДАЕсли сумма налога меньше суммы вывода – налог удержат

в полном объёме.

www.finam.ru

Если сумма налога больше суммы вывода (либо равна) –

удерживают 13% от суммы вывода.

Клиент подал поручение на вывод 25000,

его рассчитанный налог 20000 (НБ=153846

руб). Какую сумму налога удержат?

Ответ

25 000 > 20000

Налог удержат в полном объеме,

т.е. 20000 рублей.

14

Клиент подал поручение на вывод 10000, его

рассчитанный налог 20000 (НБ=153846 руб).

Какую сумму налога удержат?

Ответ

10 000 < 20000

Налог удержат в размере 13% от суммы

вывода, т.е. 1300 рублей

15.

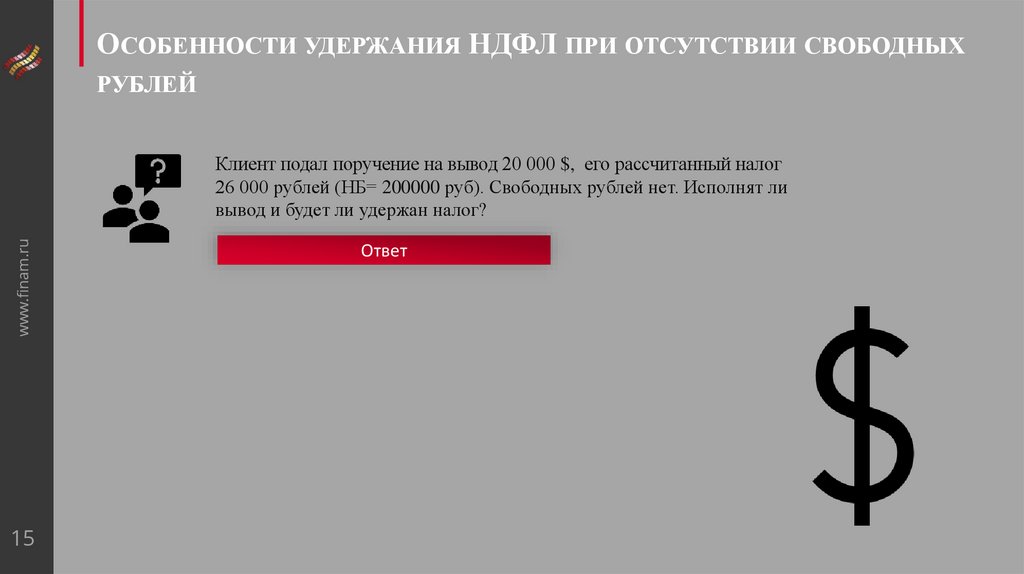

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ПРИ ОТСУТСТВИИ СВОБОДНЫХРУБЛЕЙ

www.finam.ru

Клиент подал поручение на вывод 20 000 $, его рассчитанный налог

26 000 рублей (НБ= 200000 руб). Свободных рублей нет. Исполнят ли

вывод и будет ли удержан налог?

15

Ответ

16.

ОСОБЕННОСТИ УДЕРЖАНИЯ НДФЛ ПРИ ОТСУТСТВИИ СВОБОДНЫХРУБЛЕЙ

www.finam.ru

Клиент подал поручение на вывод 20 000 $, его рассчитанный налог 26

000 рублей (НБ= 200000 руб). Исполнят ли вывод и будет ли удержан

налог?

Ответ

Вывод исполнят в полном объеме

Если клиент выводит со счета иностранную валюту, при этом на счете отсутствуют

свободные рубли, то вывод будет исполнен. У клиента образуется задолженность по

налогу. При поступлении рублей на счет (вводы, дивиденды в рублях, средства от

продажи валюты и пр.) сумма налога будет удержана из поступивших сумм полностью

или частично (в размере поступившей суммы).

16

17.

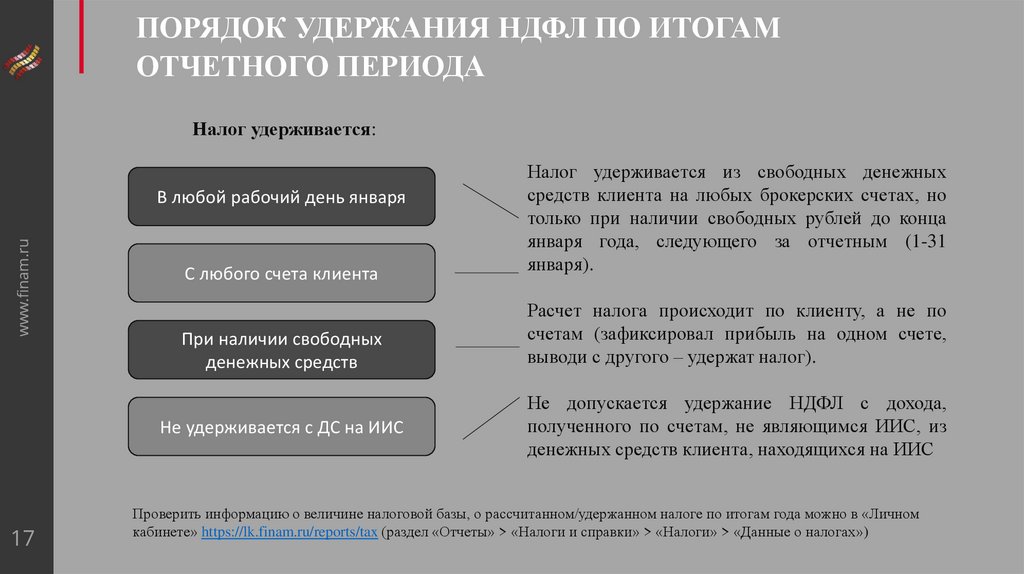

ПОРЯДОК УДЕРЖАНИЯ НДФЛ ПО ИТОГАМОТЧЕТНОГО ПЕРИОДА

Налог удерживается:

www.finam.ru

В любой рабочий день января

С любого счета клиента

При наличии свободных

денежных средств

Не удерживается с ДС на ИИС

17

Налог удерживается из свободных денежных

средств клиента на любых брокерских счетах, но

только при наличии свободных рублей до конца

января года, следующего за отчетным (1-31

января).

Расчет налога происходит по клиенту, а не по

счетам (зафиксировал прибыль на одном счете,

выводи с другого – удержат налог).

Не допускается удержание НДФЛ с дохода,

полученного по счетам, не являющимся ИИС, из

денежных средств клиента, находящихся на ИИС

Проверить информацию о величине налоговой базы, о рассчитанном/удержанном налоге по итогам года можно в «Личном

кабинете» https://lk.finam.ru/reports/tax (раздел «Отчеты» > «Налоги и справки» > «Налоги» > «Данные о налогах»)

18.

ЕСЛИ БРОКЕР ПО ИТОГАМ ГОДА НЕ СМОГ УДЕРЖАТЬ НАЛОГwww.finam.ru

Если по итогам года на счете нет рублей, а есть займы или иностранная валюта – по итогам года налог

удержать не сможем.

Если по итогам года брокер не смог удержать НДФЛ полностью или частично со счетов клиента, потому

что у клиента ни на одном счете не было ДС (могли быть открыты позиции), клиент должен будет

самостоятельно уплатить неудержанный налог. Клиенту направят уведомление о недоудержанном

налоге и он самостоятельно уплачивает его до 1 декабря года следующего за отчетным.

Если клиент хочет оплатить налог через брокера в январе, то он должен обеспечить свободные рубли на

счете, для этого можно: пополнить счет рублями, сократить рублевые позиции самостоятельно, продать

валюту.

Но если на счете клиента есть займ и клиент хочет оплатить налог через брокера?

Задача: На счете клиента есть

Займ - 200 000 рублей

Акции Лукойл на сумму 700 000 рублей

Налог по итогам года к уплате 100 000 рублей.

Ответ

18

19.

ЕСЛИ БРОКЕР ПО ИТОГАМ ГОДА НЕ СМОГ УДЕРЖАТЬ НАЛОГwww.finam.ru

Если по итогам года на счете нет рублей, а есть займы или иностранная валюта – по итогам года налог

удержать не сможем.

Если по итогам года брокер не смог удержать НДФЛ полностью или частично со счетов клиента, потому

что у клиента ни на одном счете не было ДС (могли быть открыты позиции), клиент должен будет

самостоятельно уплатить неудержанный налог. Клиенту направят уведомление о недоудержанном

налоге и он самостоятельно уплачивает его до 1 декабря года следующего за отчетным.

Если клиент хочет оплатить налог через брокера в январе, то он должен обеспечить свободные рубли на

счете, для этого можно: пополнить счет рублями, сократить рублевые позиции самостоятельно, продать

валюту.

Но если на счете клиента есть займ и клиент хочет оплатить налог через брокера?

Задача: На счете клиента есть

Займ - 200 000 рублей

Акции Лукойл на сумму 700 000 рублей

Налог по итогам года к уплате 100 000 рублей

Ответ

19

1. Такому клиенту можно предложить открыть новый счет и пополнить его на 100 000 руб.

2. Сократить позицию по Лукойлу на 300 000 рублей

3. Пополнить данный счет на 300000 рублей

Чаще всего клиент выбирает 1 вариант

20.

НАЛОГОВЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫwww.finam.ru

Понятие налогового резидента определено ст. 207 НК РФ. В

соответствии с этой статьей налоговым резидентом признается

физическое лицо, фактически находящееся в Российской Федерации

не менее 183 календарных дней в течение последних 12 следующих

подряд месяцев.

При этом период нахождения физического лица в Российской

Федерации не прерывается на периоды его выезда за пределы

территории Российской Федерации для краткосрочного (менее шести

месяцев) лечения или обучения.

Из данного определения следует, что статус налогового резидента

может быть присвоен не только гражданам РФ, но гражданам

иностранного государства. Граждане РФ получают статус налогового

резидента по умолчанию, пока не будет доказано обратное.

Статус налогового резидента даёт возможность применить ниже

налоговую ставку и возможность применять налоговые вычеты.

20

21.

НАЛОГОВЫЕ РЕЗИДЕНТЫwww.finam.ru

Иностранные граждане могут получить статус налогового

резидента, если докажут факт проживания на территории РФ

более 183 дней. Статус налогового резидента присваивается

иностранному гражданину на определенный срок.

Статус действует 1 год. Статус налогового резидента

граждане иностранных государств получают ежегодно.

Предоставлять документы для подтверждения статуса

налогового резидента необходимо до момента удержания

налога.

Для получения статуса налогового резидента клиент должен

посетить офис компании и предоставить документы согласно

общему/особому порядку или оригинал справки о получении

статуса налогового резидентства из ИФНС.

21

22.

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГОРЕЗИДЕНТА

www.finam.ru

а) Общий порядок подтверждения подходит для большинства иностранных граждан.

Для получения статуса они предоставляют налоговому агенту следующие документы:

22

- заявление на присвоение статуса налогового резидента

- копию паспорта с отметками о пересечении границы РФ

- миграционную карту

23.

www.finam.ruПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГО

РЕЗИДЕНТА

23

б) Особый порядок подтверждения применяется для граждан государств, с которыми у РФ свободное

сообщение (въезд на территорию другого государства возможен по внутреннему паспорту, что исключает

наличие отметок о пересечении границы). На текущий момент такой порядок применяется в отношении

граждан Беларуси, Украины, Казахстана и Киргизии.

Для получения статуса налогового резидента такие лица предоставляют следующие документы:

- заявление на присвоение статуса налогового резидента, подписывается клиентом на бумажном носителе

- копию паспорта

- справку с места работы

- копию трудовой книжки, заверенной работодателем или копию трудового договора (в случае отсутствия

записей в трудовой книжке)

- табели учета рабочего времени за год, предшествующий дате подачи заявления на присвоение статуса.

Предоставление вышеперечисленных документов подтверждает, что иностранный гражданин работает в

компании на территории РФ и в дни, отмеченные явкой в табеле учета рабочего времени, находился на

территории РФ.

Важно: наличие вида на жительство, временной или постоянной регистрации на территории РФ или

наличие договора аренды жилья не является подтверждением факта нахождения на территории РФ.

24.

ПОРЯДОК ПОДТВЕРЖДЕНИЯ СТАТУСА НАЛОГОВОГОРЕЗИДЕНТА

www.finam.ru

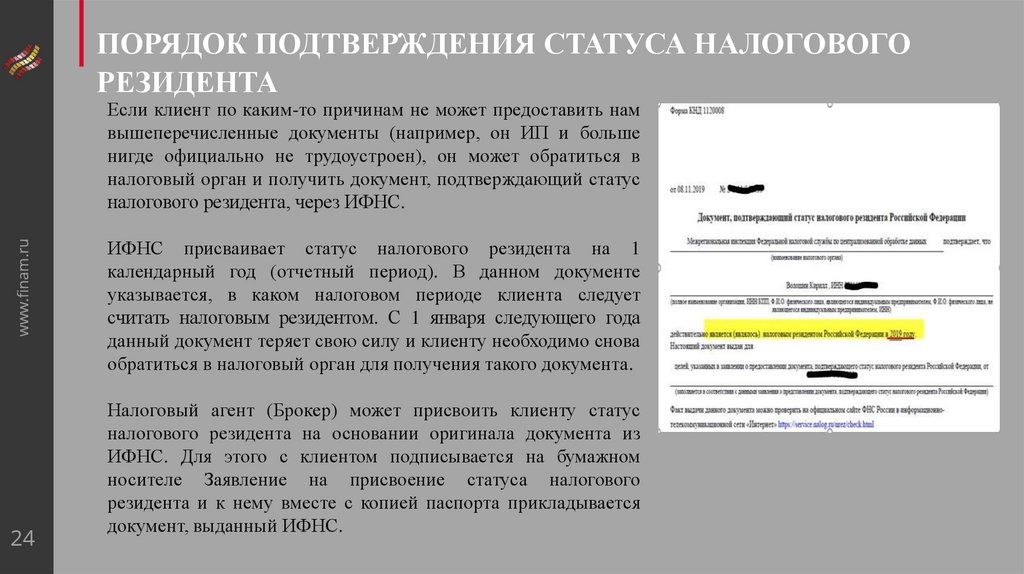

Если клиент по каким-то причинам не может предоставить нам

вышеперечисленные документы (например, он ИП и больше

нигде официально не трудоустроен), он может обратиться в

налоговый орган и получить документ, подтверждающий статус

налогового резидента, через ИФНС.

24

ИФНС присваивает статус налогового резидента на 1

календарный год (отчетный период). В данном документе

указывается, в каком налоговом периоде клиента следует

считать налоговым резидентом. С 1 января следующего года

данный документ теряет свою силу и клиенту необходимо снова

обратиться в налоговый орган для получения такого документа.

Налоговый агент (Брокер) может присвоить клиенту статус

налогового резидента на основании оригинала документа из

ИФНС. Для этого с клиентом подписывается на бумажном

носителе Заявление на присвоение статуса налогового

резидента и к нему вместе с копией паспорта прикладывается

документ, выданный ИФНС.

25.

www.finam.ruВАЛЮТНЫЕ РЕЗИДЕНТЫ/НЕРЕЗИДЕНТЫ

25

Кроме понятий налоговый резидент/нерезидент в российском законодательстве есть еще понятие

валютного резидента/нерезидента. Данное понятие устанавливается Федеральным законом № 173-ФЗ «О

валютном регулировании и валютном контроле» и определяет перечень операций, которые может

осуществлять данное лицо с российской и иностранной валютой на территории РФ.

К валютным резидентам относятся:

- граждане РФ

- лица, имеющие вид на жительство в РФ

- юридические лица, зарегистрированные на территории РФ

- а также сама Российская Федерация, субъекты РФ и муниципальные образования.

Под валютными нерезидентами понимают:

- граждан иностранных государств

- юридических лиц, зарегистрированных в иностранном государстве.

Валютный резидент не может выводить рубли на счет в банке, находящемся за пределами РФ, а валютный

нерезидент не может вывести деньги с брокерского счета в ККО Банка ФИНАМ.

Резиденты обязаны уведомлять налоговые органы по месту своего учета об открытии (закрытии) счетов

(вкладов) в иностранных банках в течении месяца.

26.

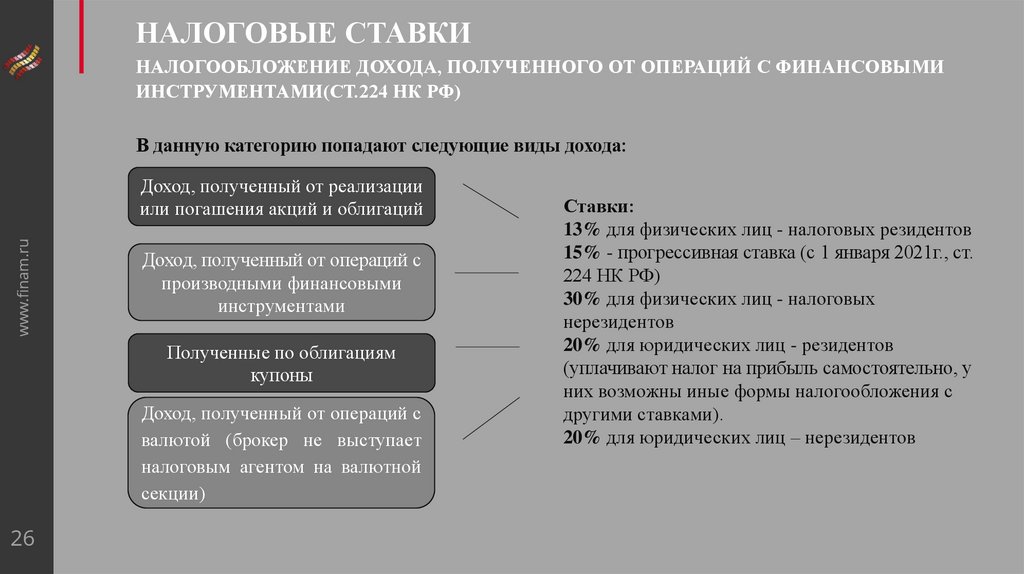

НАЛОГОВЫЕ СТАВКИНАЛОГООБЛОЖЕНИЕ ДОХОДА, ПОЛУЧЕННОГО ОТ ОПЕРАЦИЙ С ФИНАНСОВЫМИ

ИНСТРУМЕНТАМИ(СТ.224 НК РФ)

В данную категорию попадают следующие виды дохода:

www.finam.ru

Доход, полученный от реализации

или погашения акций и облигаций

Доход, полученный от операций с

производными финансовыми

инструментами

Полученные по облигациям

купоны

Доход, полученный от операций с

валютой (брокер не выступает

налоговым агентом на валютной

секции)

26

Ставки:

13% для физических лиц - налоговых резидентов

15% - прогрессивная ставка (с 1 января 2021г., ст.

224 НК РФ)

30% для физических лиц - налоговых

нерезидентов

20% для юридических лиц - резидентов

(уплачивают налог на прибыль самостоятельно, у

них возможны иные формы налогообложения с

другими ставками).

20% для юридических лиц – нерезидентов

27.

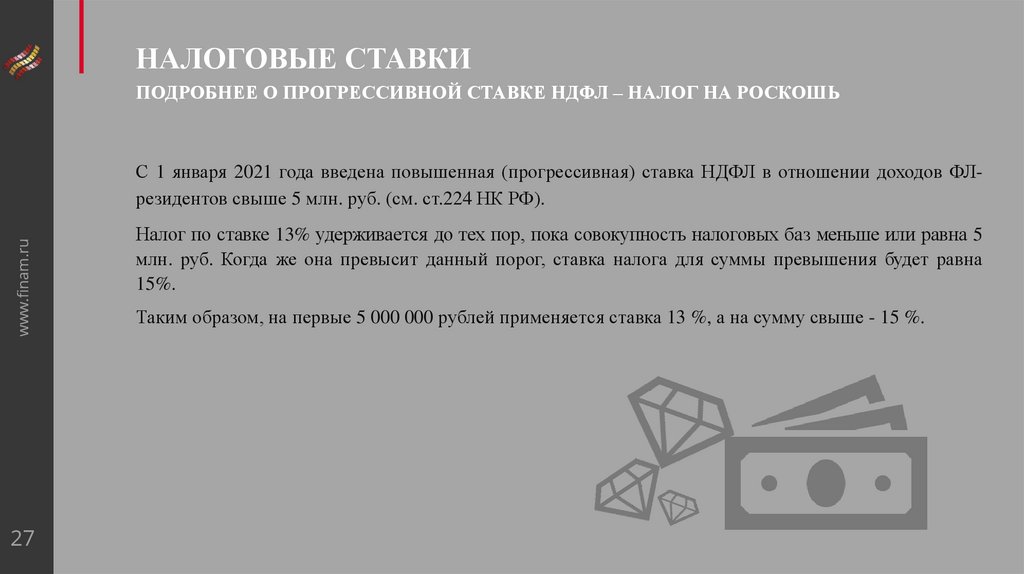

НАЛОГОВЫЕ СТАВКИПОДРОБНЕЕ О ПРОГРЕССИВНОЙ СТАВКЕ НДФЛ – НАЛОГ НА РОСКОШЬ

www.finam.ru

С 1 января 2021 года введена повышенная (прогрессивная) ставка НДФЛ в отношении доходов ФЛрезидентов свыше 5 млн. руб. (см. ст.224 НК РФ).

27

Налог по ставке 13% удерживается до тех пор, пока совокупность налоговых баз меньше или равна 5

млн. руб. Когда же она превысит данный порог, ставка налога для суммы превышения будет равна

15%.

Таким образом, на первые 5 000 000 рублей применяется ставка 13 %, а на сумму свыше - 15 %.

28.

НАЛОГОВЫЕ СТАВКИПОДРОБНЕЕ О ПРОГРЕССИВНОЙ СТАВКЕ НДФЛ – НАЛОГ НА РОСКОШЬ

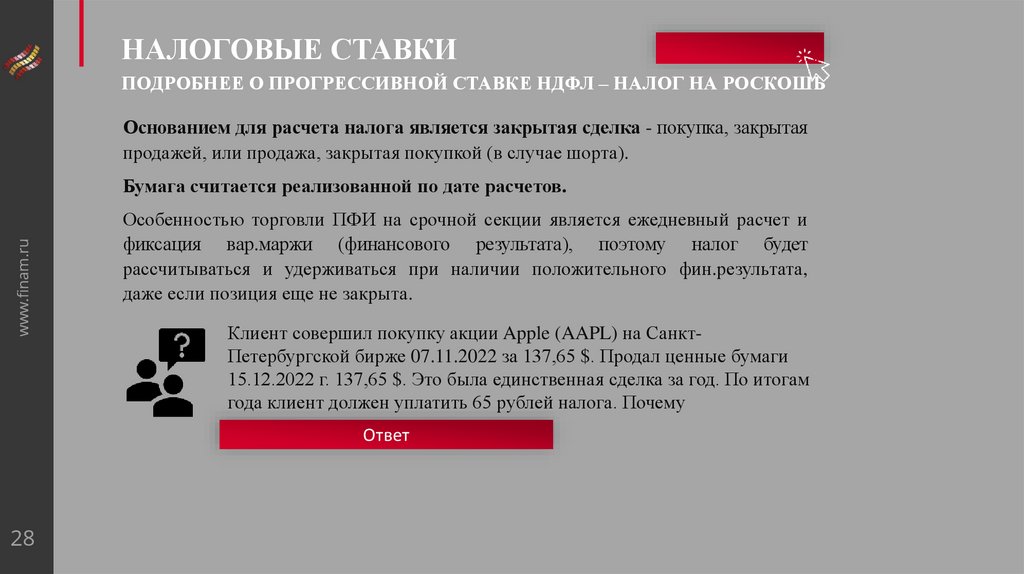

Основанием для расчета налога является закрытая сделка - покупка, закрытая

продажей, или продажа, закрытая покупкой (в случае шорта).

www.finam.ru

Бумага считается реализованной по дате расчетов.

Особенностью торговли ПФИ на срочной секции является ежедневный расчет и

фиксация вар.маржи (финансового результата), поэтому налог будет

рассчитываться и удерживаться при наличии положительного фин.результата,

даже если позиция еще не закрыта.

Клиент совершил покупку акции Apple (AAPL) на СанктПетербургской бирже 07.11.2022 за 137,65 $. Продал ценные бумаги

15.12.2022 г. 137,65 $. Это была единственная сделка за год. По итогам

года клиент должен уплатить 65 рублей налога. Почему

Ответ

28

29.

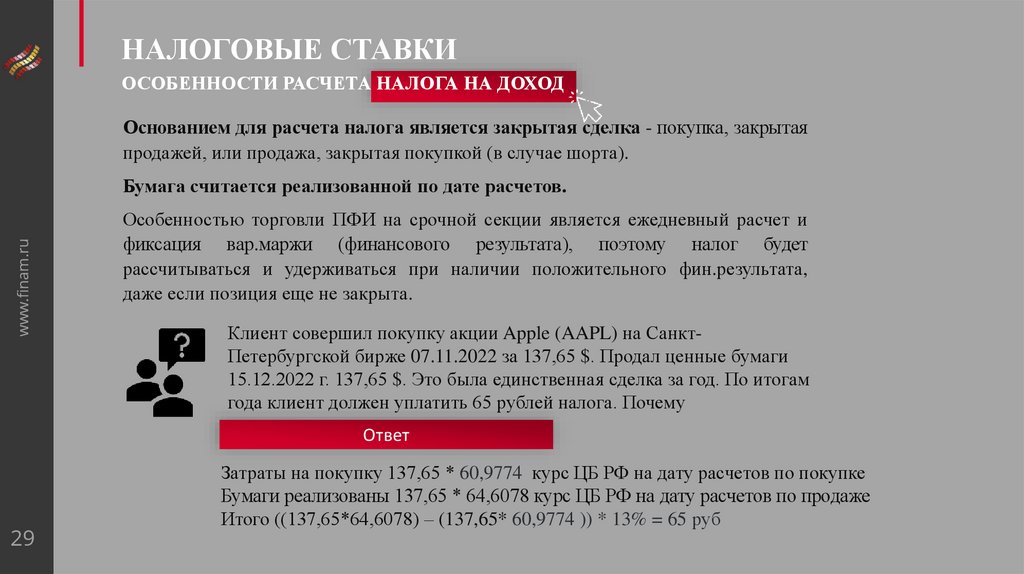

НАЛОГОВЫЕ СТАВКИОСОБЕННОСТИ РАСЧЕТА НАЛОГА НА ДОХОД

Основанием для расчета налога является закрытая сделка - покупка, закрытая

продажей, или продажа, закрытая покупкой (в случае шорта).

www.finam.ru

Бумага считается реализованной по дате расчетов.

Особенностью торговли ПФИ на срочной секции является ежедневный расчет и

фиксация вар.маржи (финансового результата), поэтому налог будет

рассчитываться и удерживаться при наличии положительного фин.результата,

даже если позиция еще не закрыта.

Клиент совершил покупку акции Apple (AAPL) на СанктПетербургской бирже 07.11.2022 за 137,65 $. Продал ценные бумаги

15.12.2022 г. 137,65 $. Это была единственная сделка за год. По итогам

года клиент должен уплатить 65 рублей налога. Почему

Ответ

29

Затраты на покупку 137,65 * 60,9774 курс ЦБ РФ на дату расчетов по покупке

Бумаги реализованы 137,65 * 64,6078 курс ЦБ РФ на дату расчетов по продаже

Итого ((137,65*64,6078) – (137,65* 60,9774 )) * 13% = 65 руб

30.

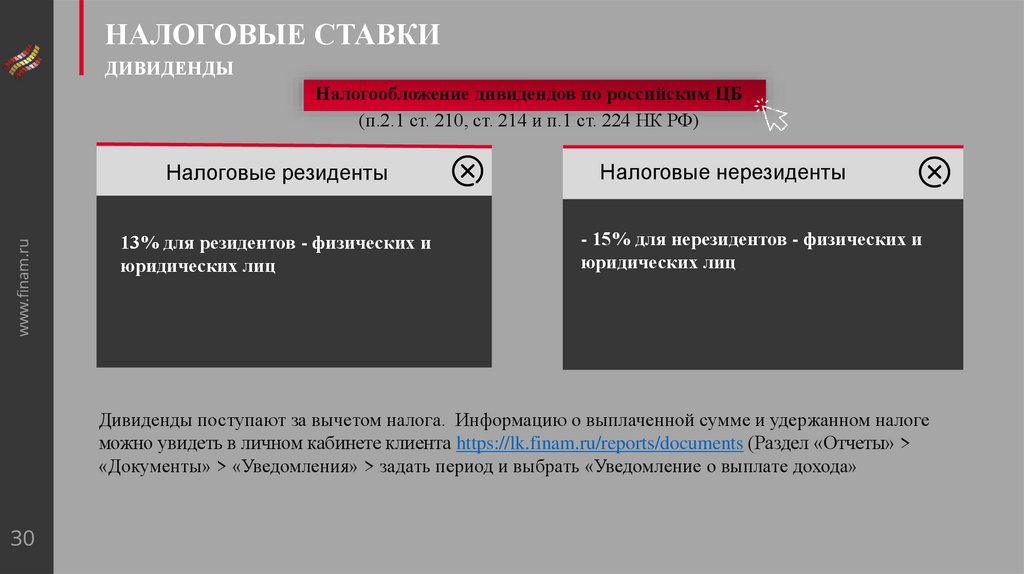

НАЛОГОВЫЕ СТАВКИДИВИДЕНДЫ

Налогообложение дивидендов по российским ЦБ

(п.2.1 ст. 210, ст. 214 и п.1 ст. 224 НК РФ)

www.finam.ru

Налоговые резиденты

13% для резидентов - физических и

юридических лиц

Налоговые нерезиденты

- 15% для нерезидентов - физических и

юридических лиц

Дивиденды поступают за вычетом налога. Информацию о выплаченной сумме и удержанном налоге

можно увидеть в личном кабинете клиента https://lk.finam.ru/reports/documents (Раздел «Отчеты» >

«Документы» > «Уведомления» > задать период и выбрать «Уведомление о выплате дохода»

30

31.

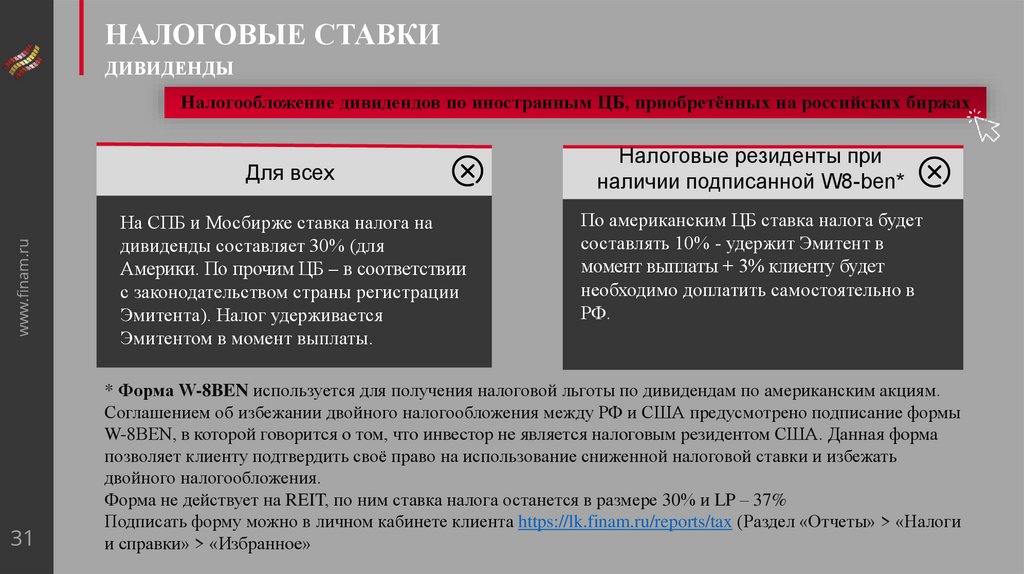

НАЛОГОВЫЕ СТАВКИДИВИДЕНДЫ

Налогообложение дивидендов по иностранным ЦБ, приобретённых на российских биржах

www.finam.ru

Для всех

31

На СПБ и Мосбирже ставка налога на

дивиденды составляет 30% (для

Америки. По прочим ЦБ – в соответствии

с законодательством страны регистрации

Эмитента). Налог удерживается

Эмитентом в момент выплаты.

Налоговые резиденты при

наличии подписанной W8-ben*

По американским ЦБ ставка налога будет

составлять 10% - удержит Эмитент в

момент выплаты + 3% клиенту будет

необходимо доплатить самостоятельно в

РФ.

* Форма W-8BEN используется для получения налоговой льготы по дивидендам по американским акциям.

Соглашением об избежании двойного налогообложения между РФ и США предусмотрено подписание формы

W-8BEN, в которой говорится о том, что инвестор не является налоговым резидентом США. Данная форма

позволяет клиенту подтвердить своё право на использование сниженной налоговой ставки и избежать

двойного налогообложения.

Форма не действует на REIT, по ним ставка налога останется в размере 30% и LP – 37%

Подписать форму можно в личном кабинете клиента https://lk.finam.ru/reports/tax (Раздел «Отчеты» > «Налоги

и справки» > «Избранное»

32.

НАЛОГОВЫЕ СТАВКИwww.finam.ru

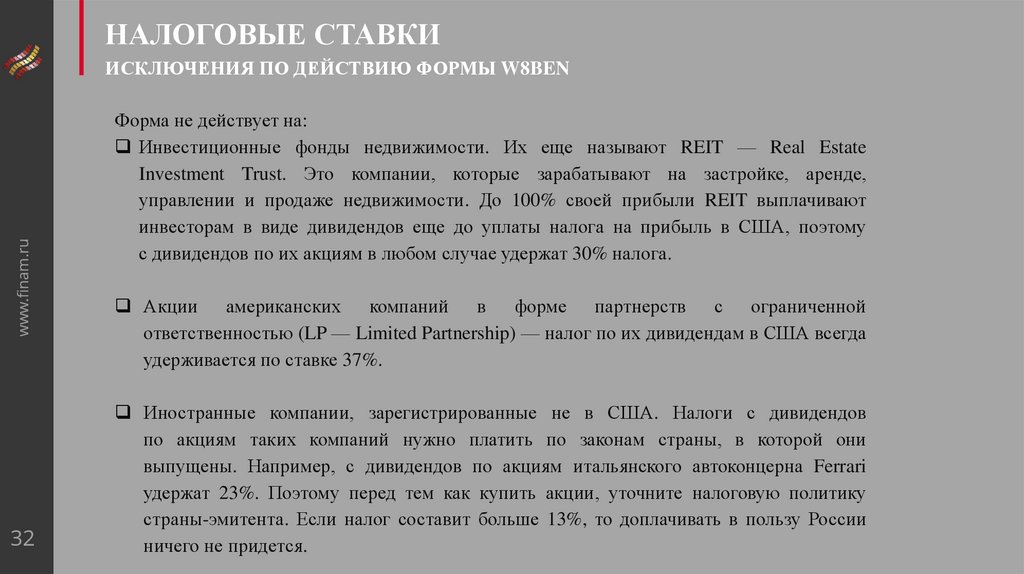

ИСКЛЮЧЕНИЯ ПО ДЕЙСТВИЮ ФОРМЫ W8BEN

32

Форма не действует на:

Инвестиционные фонды недвижимости. Их еще называют REIT — Real Estate

Investment Trust. Это компании, которые зарабатывают на застройке, аренде,

управлении и продаже недвижимости. До 100% своей прибыли REIT выплачивают

инвесторам в виде дивидендов еще до уплаты налога на прибыль в США, поэтому

с дивидендов по их акциям в любом случае удержат 30% налога.

Акции американских компаний в форме партнерств с ограниченной

ответственностью (LP — Limited Partnership) — налог по их дивидендам в США всегда

удерживается по ставке 37%.

Иностранные компании, зарегистрированные не в США. Налоги с дивидендов

по акциям таких компаний нужно платить по законам страны, в которой они

выпущены. Например, с дивидендов по акциям итальянского автоконцерна Ferrari

удержат 23%. Поэтому перед тем как купить акции, уточните налоговую политику

страны-эмитента. Если налог составит больше 13%, то доплачивать в пользу России

ничего не придется.

33.

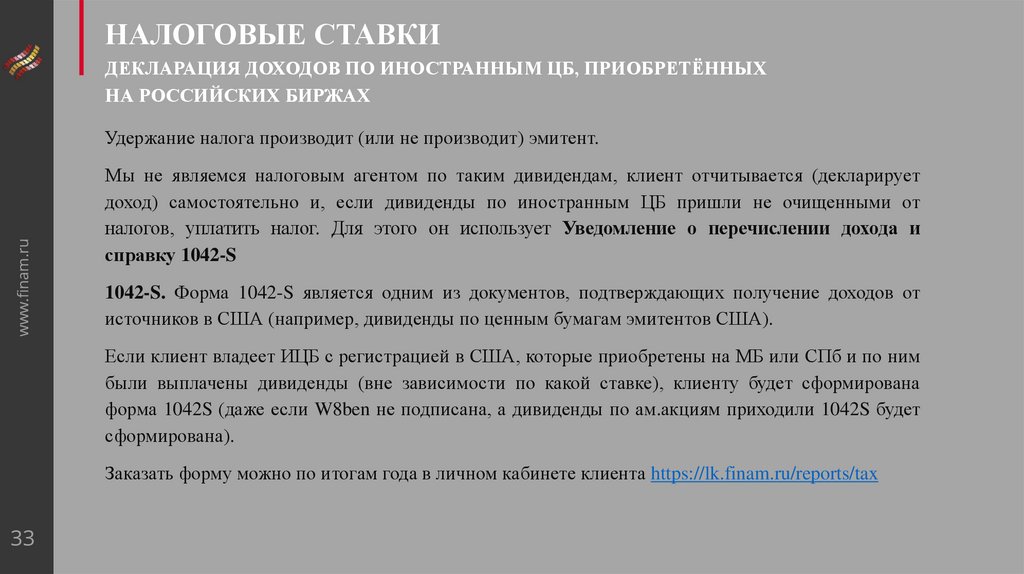

НАЛОГОВЫЕ СТАВКИДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ

НА РОССИЙСКИХ БИРЖАХ

www.finam.ru

Удержание налога производит (или не производит) эмитент.

Мы не являемся налоговым агентом по таким дивидендам, клиент отчитывается (декларирует

доход) самостоятельно и, если дивиденды по иностранным ЦБ пришли не очищенными от

налогов, уплатить налог. Для этого он использует Уведомление о перечислении дохода и

справку 1042-S

1042-S. Форма 1042-S является одним из документов, подтверждающих получение доходов от

источников в США (например, дивиденды по ценным бумагам эмитентов США).

Если клиент владеет ИЦБ с регистрацией в США, которые приобретены на МБ или СПб и по ним

были выплачены дивиденды (вне зависимости по какой ставке), клиенту будет сформирована

форма 1042S (даже если W8ben не подписана, а дивиденды по ам.акциям приходили 1042S будет

сформирована).

Заказать форму можно по итогам года в личном кабинете клиента https://lk.finam.ru/reports/tax

33

34.

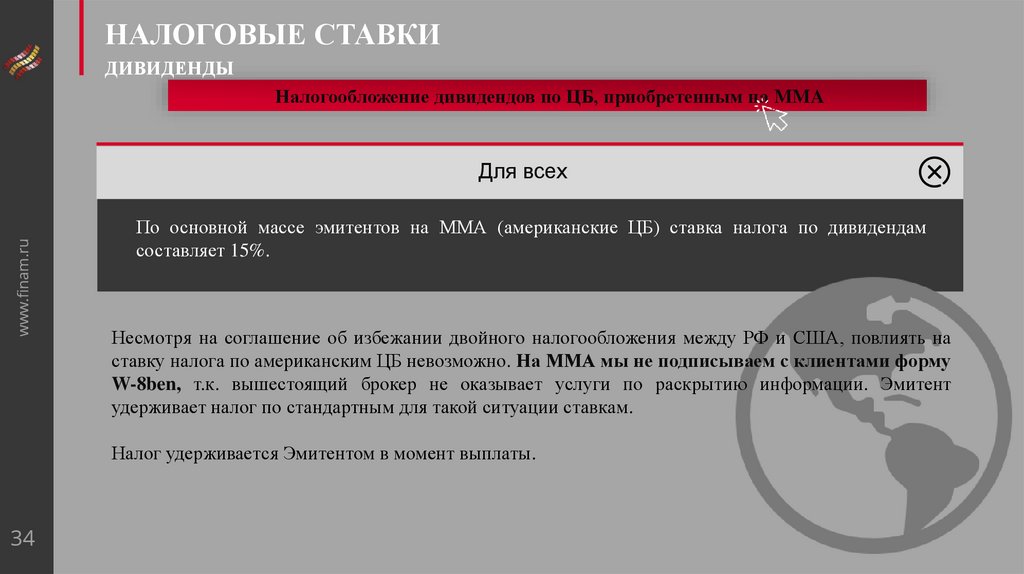

НАЛОГОВЫЕ СТАВКИДИВИДЕНДЫ

Налогообложение дивидендов по ЦБ, приобретенным на MMA

www.finam.ru

Для всех

По основной массе эмитентов на ММА (американские ЦБ) ставка налога по дивидендам

составляет 15%.

Несмотря на соглашение об избежании двойного налогообложения между РФ и США, повлиять на

ставку налога по американским ЦБ невозможно. На ММА мы не подписываем с клиентами форму

W-8ben, т.к. вышестоящий брокер не оказывает услуги по раскрытию информации. Эмитент

удерживает налог по стандартным для такой ситуации ставкам.

Налог удерживается Эмитентом в момент выплаты.

34

35.

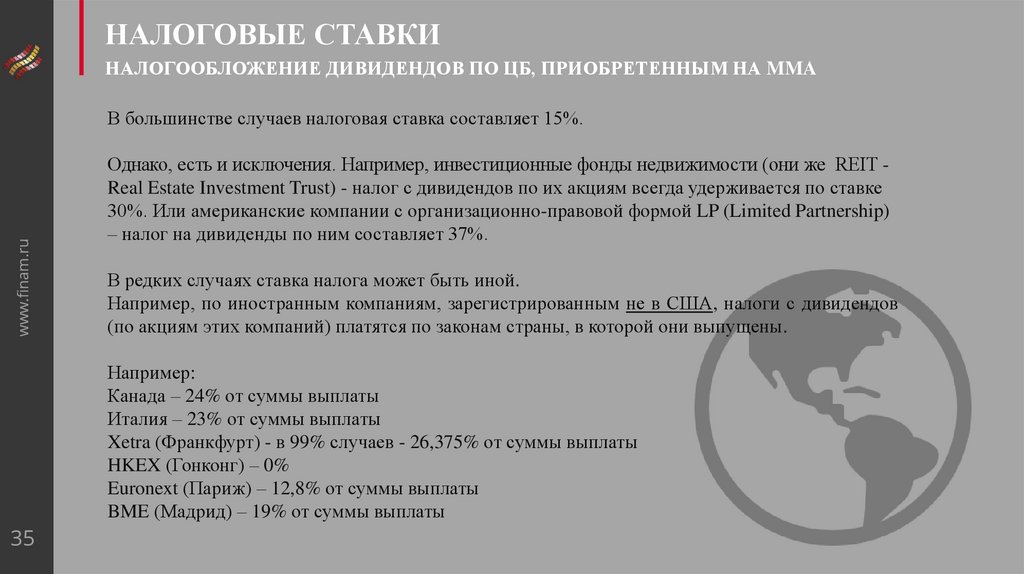

НАЛОГОВЫЕ СТАВКИНАЛОГООБЛОЖЕНИЕ ДИВИДЕНДОВ ПО ЦБ, ПРИОБРЕТЕННЫМ НА MMA

www.finam.ru

В большинстве случаев налоговая ставка составляет 15%.

Однако, есть и исключения. Например, инвестиционные фонды недвижимости (они же REIT Real Estate Investment Trust) - налог с дивидендов по их акциям всегда удерживается по ставке

30%. Или американские компании с организационно-правовой формой LP (Limited Partnership)

– налог на дивиденды по ним составляет 37%.

В редких случаях ставка налога может быть иной.

Например, по иностранным компаниям, зарегистрированным не в США, налоги с дивидендов

(по акциям этих компаний) платятся по законам страны, в которой они выпущены.

Например:

Канада – 24% от суммы выплаты

Италия – 23% от суммы выплаты

Xetra (Франкфурт) - в 99% случаев - 26,375% от суммы выплаты

HKEX (Гонконг) – 0%

Euronext (Париж) – 12,8% от суммы выплаты

BME (Мадрид) – 19% от суммы выплаты

35

36.

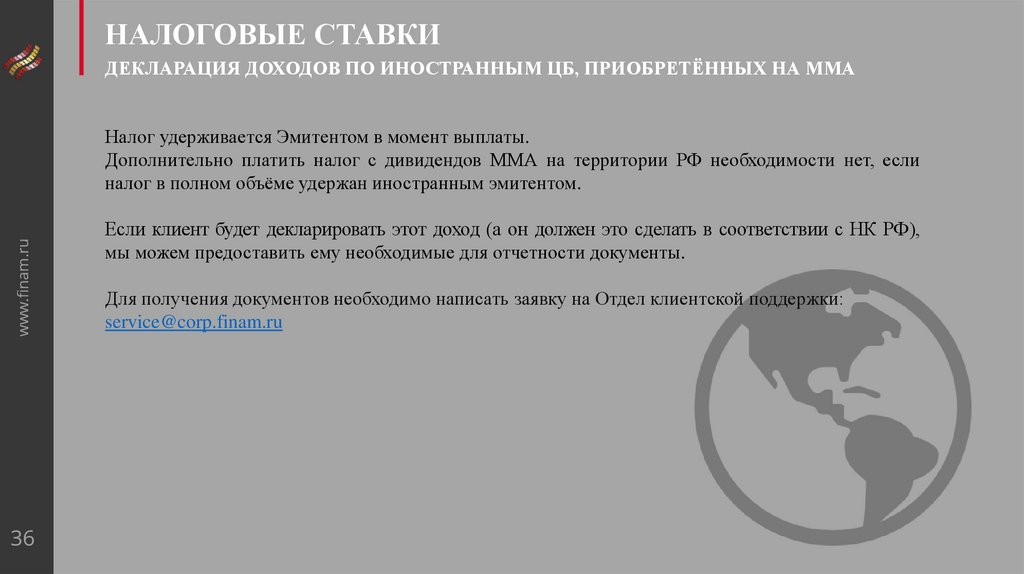

НАЛОГОВЫЕ СТАВКИДЕКЛАРАЦИЯ ДОХОДОВ ПО ИНОСТРАННЫМ ЦБ, ПРИОБРЕТЁННЫХ НА ММА

www.finam.ru

Налог удерживается Эмитентом в момент выплаты.

Дополнительно платить налог с дивидендов ММА на территории РФ необходимости нет, если

налог в полном объёме удержан иностранным эмитентом.

36

Если клиент будет декларировать этот доход (а он должен это сделать в соответствии с НК РФ),

мы можем предоставить ему необходимые для отчетности документы.

Для получения документов необходимо написать заявку на Отдел клиентской поддержки:

service@corp.finam.ru

37.

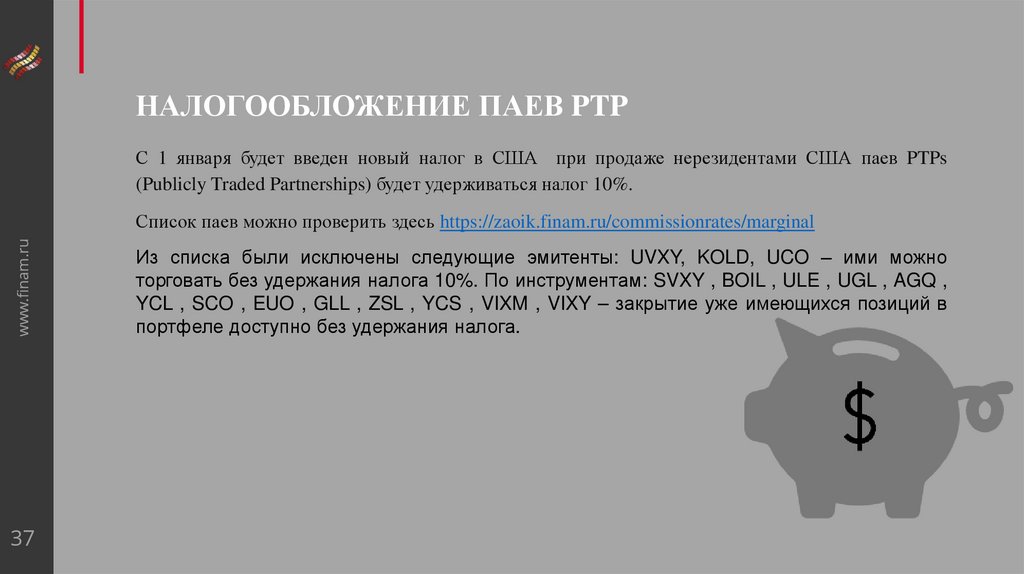

НАЛОГООБЛОЖЕНИЕ ПАЕВ PTPС 1 января будет введен новый налог в США при продаже нерезидентами США паев PTPs

(Publicly Traded Partnerships) будет удерживаться налог 10%.

www.finam.ru

Список паев можно проверить здесь https://zaoik.finam.ru/commissionrates/marginal

37

Из списка были исключены следующие эмитенты: UVXY, KOLD, UCO – ими можно

торговать без удержания налога 10%. По инструментам: SVXY , BOIL , ULE , UGL , AGQ ,

YCL , SCO , EUO , GLL , ZSL , YCS , VIXM , VIXY – закрытие уже имеющихся позиций в

портфеле доступно без удержания налога.

38.

МЕТОД РАСЧЕТА НДФЛЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

www.finam.ru

Фактически произведенными

38

Документально подтвержденными

В общем порядке при расчете налогооблагаемой базы

от операций с ценными бумагами применяется

затратный метод. В соответствии с этим методом в

качестве затрат на приобретение, хранение и

реализацию ценных бумаг принимают фактически

произведенные и документально подтвержденные

расходы

налогоплательщика.

Такие

затраты

уменьшают налогооблагаемую базу клиента по

операциям с ценными бумагами.

Таким образом, если у клиента есть документы, которые подтверждают затраты на приобретение,

то затраты на покупку могут быть учтены.

Купили акцию за 1100 р и перевели к другому брокеру и продали за 1000 рублей. Второй брокер

удержит налог с 1000 руб – 130 р. Это невыгодно, что делать? Клиент должен предоставить

брокеру затратные документы:

Если не было смены прав собственности: Брокерский отчет и выписка со счета депозитария

другого брокера.

Если была смена прав собственности: Договор дарения, наследование, Договор купли-продажи +

документы о затратах первого владельца (расписка, квитанция, брокерский отчет)

39.

МЕТОД РАСЧЕТА НАЛОГОВОЙ БАЗЫЗАТРАТНЫЙ МЕТОД

Затраты должны быть:

www.finam.ru

Фактически произведенными

39

Документально подтвержденными

В общем порядке при расчете налогооблагаемой базы

от операций с ценными бумагами применяется

затратный метод. В соответствии с этим методом в

качестве затрат на приобретение, хранение и

реализацию ценных бумаг принимают фактически

произведенные и документально подтвержденные

расходы

налогоплательщика.

Такие

затраты

уменьшают налогооблагаемую базу клиента по

операциям с ценными бумагами.

Таким образом, если у клиента есть документы, которые подтверждают затраты на приобретение,

то затраты на покупку могут быть учтены.

Купили акцию за 1100 р и перевели к другому брокеру и продали за 1000 рублей. Второй брокер

удержит налог с 1000 руб – 130 р. Это невыгодно, что делать? Клиент должен предоставить

брокеру затратные документы:

Если не было смены прав собственности: Брокерский отчет и выписка со счета депозитария

другого брокера.

Если была смена прав собственности: Договор дарения, наследование, Договор купли-продажи +

документы о затратах первого владельца (расписка, квитанция, брокерский отчет)

40.

МЕТОД РАСЧЕТА НДФЛФИФО

C 01 января 2010 года в НК РФ закреплен единственно возможный метод расчета для определения

финансового результата от операций с ценными бумагами – это ФИФО.

www.finam.ru

Метод расчета ФИФО определяет порядок списания затрат: его суть

Первый пришел

Первый ушел

*Теоретически существуют следующие методы расчета дохода:

- ФИФО (firstin-firstout) – первыми в затраты списываются бумаги первые по времени приобретения

- ЛИФО (lastin-firstout) – первыми в затраты списываются бумаги последние по времени приобретения

- по средневзвешенной – в затраты принимается средневзвешенная цена приобретения

40

- посделочный – клиент сам определяет, какие покупки когда списывать в затраты

41.

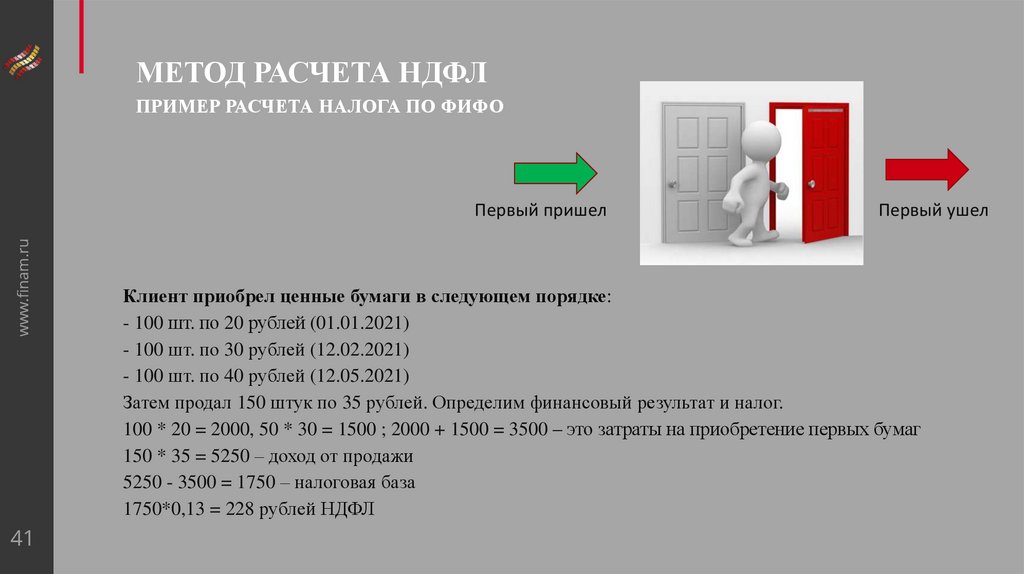

МЕТОД РАСЧЕТА НДФЛПРИМЕР РАСЧЕТА НАЛОГА ПО ФИФО

www.finam.ru

Первый пришел

41

Первый ушел

Клиент приобрел ценные бумаги в следующем порядке:

- 100 шт. по 20 рублей (01.01.2021)

- 100 шт. по 30 рублей (12.02.2021)

- 100 шт. по 40 рублей (12.05.2021)

Затем продал 150 штук по 35 рублей. Определим финансовый результат и налог.

100 * 20 = 2000, 50 * 30 = 1500 ; 2000 + 1500 = 3500 – это затраты на приобретение первых бумаг

150 * 35 = 5250 – доход от продажи

5250 - 3500 = 1750 – налоговая база

1750*0,13 = 228 рублей НДФЛ

42.

www.finam.ruИНВЕСТИЦИОННЫЕ ВЫЧЕТЫ

Вычет – это сумма, на которую налогоплательщик вправе уменьшить величину дохода,

полученного в отчетном периоде. Применение вычета приводит к уменьшению налогооблагаемой

базы, вследствие чего, либо снижается величина текущих налоговых обязательств, либо

образуется излишне удержанный налог.

- инвестиционные – предоставляется при совершении операций с ценными бумагами и является

для нас наиболее интересным (требующим особого внимания) видом вычета.

К инвестиционным относятся следующие вычеты и льготы:

- вычет в размере финансового результата – трехгодичная льгота

- льгота налогообложение по ставке 0%

- вычеты в рамках индивидуального инвестиционного счета (ИИС)

42

43.

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫТРЕХГОДИЧНАЯ ЛЬГОТА

www.finam.ru

Вычет или льгота на долгосрочное владение ценными бумагами, ЛДВ, трехлетний вычет,

«трехгодичка» — так инвесторы называют один из инвестиционных налоговых вычетов,

предусмотренных налоговым кодексом.

Условия предоставления вычета брокером:

• Вычет применяется для ценных бумаг, приобретенных после 01 января 2014 года.

• Могут получить только налоговые резиденты.

• Вычет уменьшает положительный финансовый результат от операций с обращающимися

ценными бумагами при условии, что они находились в собственности налогоплательщика

более 3 (трех) лет. в т.ч. ИЦБ, допущенными к торгам у Российского организатора торгов)

Ценная бумага должна быть обращающейся на момент реализации.

• Вычет предоставляется после подписания Заявления клиентом в Личном кабинете.

43

44.

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫwww.finam.ru

ТРЕХГОДИЧНАЯ ЛЬГОТА

44

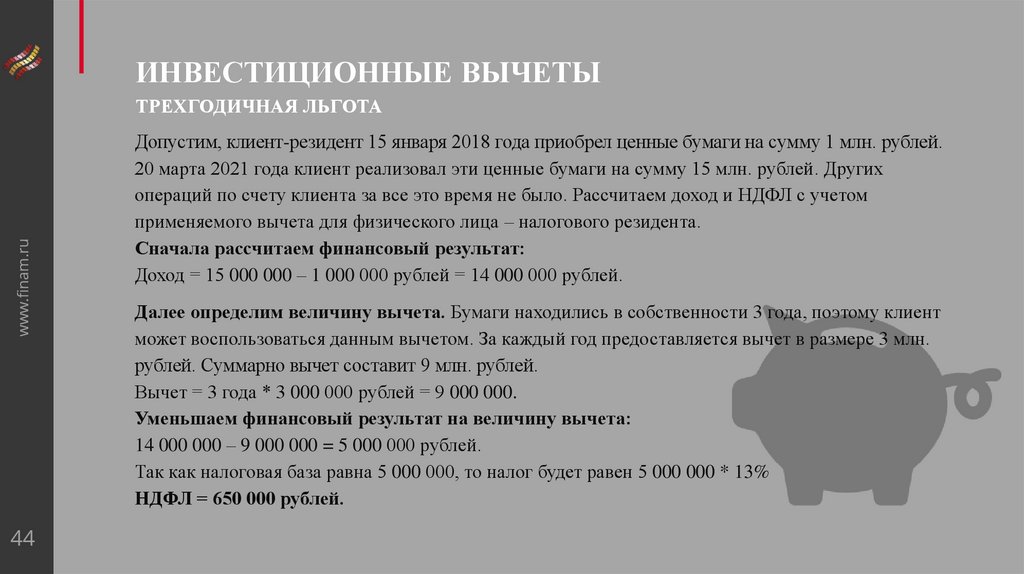

Допустим, клиент-резидент 15 января 2018 года приобрел ценные бумаги на сумму 1 млн. рублей.

20 марта 2021 года клиент реализовал эти ценные бумаги на сумму 15 млн. рублей. Других

операций по счету клиента за все это время не было. Рассчитаем доход и НДФЛ с учетом

применяемого вычета для физического лица – налогового резидента.

Сначала рассчитаем финансовый результат:

Доход = 15 000 000 – 1 000 000 рублей = 14 000 000 рублей.

Далее определим величину вычета. Бумаги находились в собственности 3 года, поэтому клиент

может воспользоваться данным вычетом. За каждый год предоставляется вычет в размере 3 млн.

рублей. Суммарно вычет составит 9 млн. рублей.

Вычет = 3 года * 3 000 000 рублей = 9 000 000.

Уменьшаем финансовый результат на величину вычета:

14 000 000 – 9 000 000 = 5 000 000 рублей.

Так как налоговая база равна 5 000 000, то налог будет равен 5 000 000 * 13%

НДФЛ = 650 000 рублей.

45.

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫТРЕХГОДИЧНАЯ ЛЬГОТА. ОСОБЕННОСТИ ПРЕДОСТАВЛЕНИЯ.

www.finam.ru

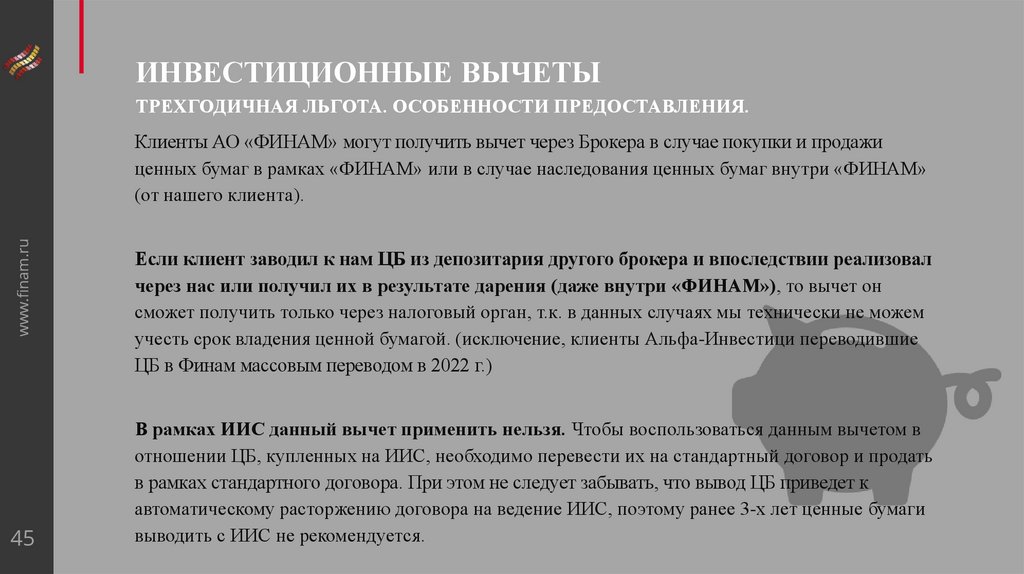

Клиенты АО «ФИНАМ» могут получить вычет через Брокера в случае покупки и продажи

ценных бумаг в рамках «ФИНАМ» или в случае наследования ценных бумаг внутри «ФИНАМ»

(от нашего клиента).

45

Если клиент заводил к нам ЦБ из депозитария другого брокера и впоследствии реализовал

через нас или получил их в результате дарения (даже внутри «ФИНАМ»), то вычет он

сможет получить только через налоговый орган, т.к. в данных случаях мы технически не можем

учесть срок владения ценной бумагой. (исключение, клиенты Альфа-Инвестици переводившие

ЦБ в Финам массовым переводом в 2022 г.)

В рамках ИИС данный вычет применить нельзя. Чтобы воспользоваться данным вычетом в

отношении ЦБ, купленных на ИИС, необходимо перевести их на стандартный договор и продать

в рамках стандартного договора. При этом не следует забывать, что вывод ЦБ приведет к

автоматическому расторжению договора на ведение ИИС, поэтому ранее 3-х лет ценные бумаги

выводить с ИИС не рекомендуется.

46.

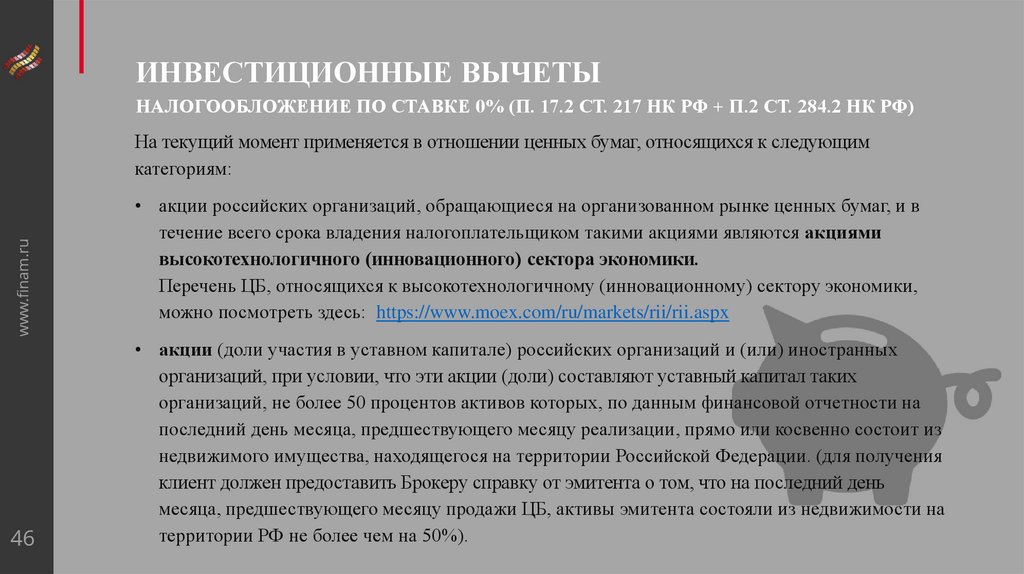

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫНАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0% (П. 17.2 СТ. 217 НК РФ + П.2 СТ. 284.2 НК РФ)

www.finam.ru

На текущий момент применяется в отношении ценных бумаг, относящихся к следующим

категориям:

46

• акции российских организаций, обращающиеся на организованном рынке ценных бумаг, и в

течение всего срока владения налогоплательщиком такими акциями являются акциями

высокотехнологичного (инновационного) сектора экономики.

Перечень ЦБ, относящихся к высокотехнологичному (инновационному) сектору экономики,

можно посмотреть здесь: https://www.moex.com/ru/markets/rii/rii.aspx

• акции (доли участия в уставном капитале) российских организаций и (или) иностранных

организаций, при условии, что эти акции (доли) составляют уставный капитал таких

организаций, не более 50 процентов активов которых, по данным финансовой отчетности на

последний день месяца, предшествующего месяцу реализации, прямо или косвенно состоит из

недвижимого имущества, находящегося на территории Российской Федерации. (для получения

клиент должен предоставить Брокеру справку от эмитента о том, что на последний день

месяца, предшествующего месяцу продажи ЦБ, активы эмитента состояли из недвижимости на

территории РФ не более чем на 50%).

47.

ИНВЕСТИЦИОННЫЕ ВЫЧЕТЫНАЛОГООБЛОЖЕНИЕ ПО СТАВКЕ 0%. ОСОБЕНООСТИ ПРИМЕНЕНИЯ

Применяется для ЦБ поступивших в собственность:

www.finam.ru

• после 01.01.2011 и находились во владении в течении 5 лет,

• или поступили во владение после 01.01.2016 и находились во владении в течении 1 года

(действует до 31.12.2022). Данное изменение действует по 31 декабря 2022 года включительно.

По ЦБ, относящимся к инновационному сектору, льгота предоставляется брокером по умолчанию

по итогам года, заявление со стороны клиента не требуется. Если клиент хочет получить льготу

внутри года, необходимо дополнительно уведомить отдел НДФЛ (через запрос на отдел

клиентской поддержки) о продаже таких акций клиентом.

Применение льготы в рамках ИИС не допускается.

Срок получения льготы: через ФИНАМ – до 31 января года, следующего за годом продажи

ЦБ. Через ИФНС - в течение 3-х лет, следующих за отчетным периодом, в котором

произошла реализация таких ЦБ.

47

48.

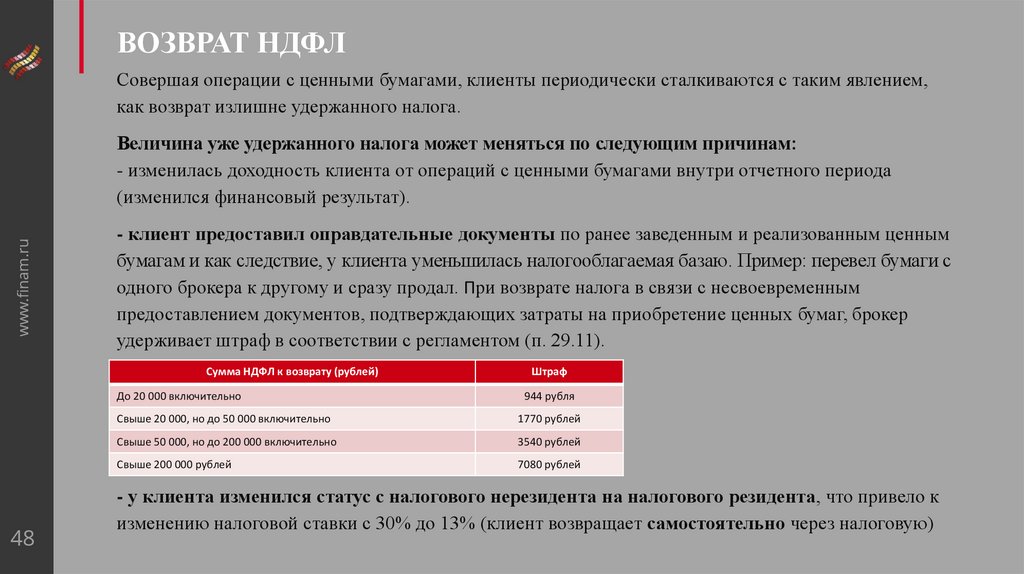

ВОЗВРАТ НДФЛСовершая операции с ценными бумагами, клиенты периодически сталкиваются с таким явлением,

как возврат излишне удержанного налога.

www.finam.ru

Величина уже удержанного налога может меняться по следующим причинам:

- изменилась доходность клиента от операций с ценными бумагами внутри отчетного периода

(изменился финансовый результат).

- клиент предоставил оправдательные документы по ранее заведенным и реализованным ценным

бумагам и как следствие, у клиента уменьшилась налогооблагаемая базаю. Пример: перевел бумаги с

одного брокера к другому и сразу продал. При возврате налога в связи с несвоевременным

предоставлением документов, подтверждающих затраты на приобретение ценных бумаг, брокер

удерживает штраф в соответствии с регламентом (п. 29.11).

Сумма НДФЛ к возврату (рублей)

48

Штраф

До 20 000 включительно

944 рубля

Свыше 20 000, но до 50 000 включительно

1770 рублей

Свыше 50 000, но до 200 000 включительно

3540 рублей

Свыше 200 000 рублей

7080 рублей

- у клиента изменился статус с налогового нерезидента на налогового резидента, что привело к

изменению налоговой ставки с 30% до 13% (клиент возвращает самостоятельно через налоговую)

49.

ВОЗВРАТ НДФЛДля возврата налога:

www.finam.ru

- подписать заявление в личном кабинете

49

- указать в заявление счёт для возврата: брокерский либо банковский (возврат осуществляется в

течение 3-х месяцев).

- налог возвращается только за три предыдущих отчетных периода.

50.

САЛЬДИРОВАНИЕwww.finam.ru

САЛЬДИРОВАНИЕ - разность между денежными поступлениями и расходами за определенный

период времени.

1. Обр. ЦБ ценные бумаги, обращающиеся на организованном рынке ЦБ, в т.ч купоны по

облигациям.

2. Не обр. ЦБ - ценные бумаги, необращающееся на организованном рынке ЦБ: внеберживые ЦБ,

снятые с торговли на бирже.

3. Дивиденды – отдельная не сальдируемая, ни с чем налоговая база.

4. ФИСС1 - ПФИ с базовым активом на акции и фондовые индексы.

5. ФИСС2 - ПФИ с базовым активом на сырье, валюту, товары.

6. Прочее - комиссии и иные нетипичные выплаты/списания.

Внутри налогового периода базы не сальдируются, кроме ФИСС 1 и ФИСС 2.

Сальдировние между разными налоговыми базами проходит по окончании отчетного периода

или при расторжении договора.

1. Обр. ЦБ + ФИСС1 = доступно

2. ФИСС1 + ФИСС2 = доступно

50

Все остальные базы не сальдируются.

51.

ПЕРЕНОС УБЫТКОВ НА БУДУЩИЕ ПЕРИОДЫwww.finam.ru

В 2010 году появилась возможность переносить полученные убытки на доходы будущих периодов. С

момента возникновения убытка перенос будет доступен на протяжение 10 последующих лет. Доступные

базы для переноса убытков:

1.

Обр.ЦБ

ФИСС1

ФИСС2

Перенос возможен только убытка с применением к будущим доходам. Т.е. Сальдировать

полученные доходы с убытками будущих периодов так же нельзя.

2. Перенос убытков выполняется только внутри одной налоговой базы.

3. Перенос клиент производит только самостоятельно, через ИФНС, заполнив 3-НДФЛ Брокер не имеет

полномочий сальдировать прибыль/убытки за разные налоговые периоды, в том числе не может

просальдировать убытки, полученные клиентом у другого брокера, с доходом, полученным им у нас.

4. Если клиентом получены убытки в течение нескольких лет подряд, то при сальдировании их с

полученным доходом, убытки учитываются в порядке их возникновения от более ранних к более

поздним (используется принцип аналогичный методу ФИФО).

51

Для оформления необходимо запросить: Брокерские отчеты на необходимые года, справка 2НДФЛ,

справка об убытках, документы об открытии счета.

52.

www.finam.ru52

Спасибо за внимание.