Финансы

ФинансыПохожие презентации:

отчетности за 2019 год")

отчетности за 2021 год")

отчетности")

отчетности за 2020 год")

Особенности составления и представления Пояснительной записки в составе годовой бюджетной (бухгалтерской) отчетности за 2022 год

1.

Особенности составления и представленияПояснительной записки в составе годовой

бюджетной (бухгалтерской) отчетности за 2022 год

Пчелинцев Анатолий Владимирович

Начальник Отдела анализа исполнения бюджетов

Управления бюджетного учета и отчетности Федерального казначейства

www.roskazna.ru

г. Москва, 2022 год

2.

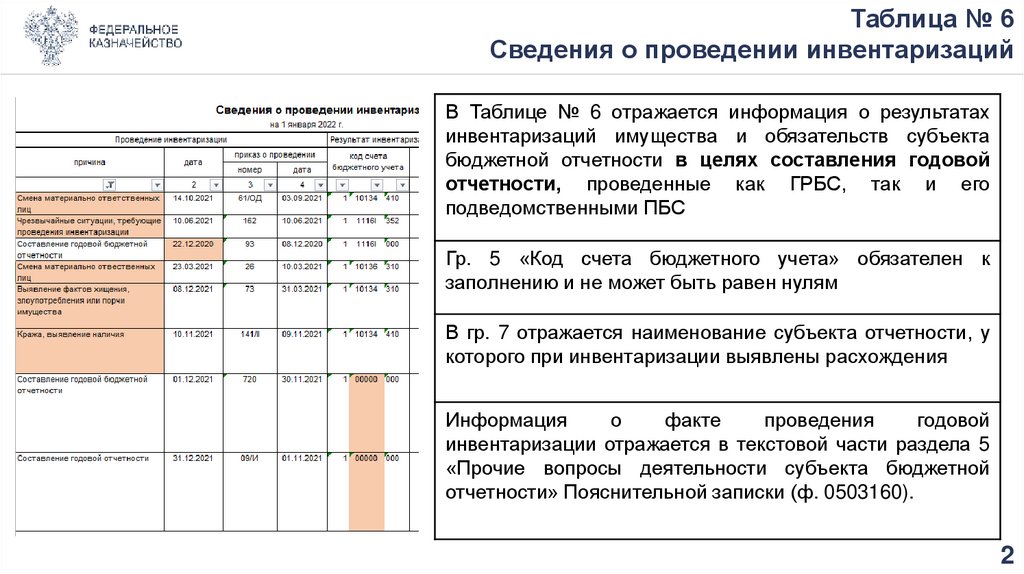

Таблица № 6Сведения о проведении инвентаризаций

В Таблице № 6 отражается информация о результатах

инвентаризаций имущества и обязательств субъекта

бюджетной отчетности в целях составления годовой

отчетности, проведенные как ГРБС, так и его

подведомственными ПБС

Гр. 5 «Код счета бюджетного учета» обязателен к

заполнению и не может быть равен нулям

В гр. 7 отражается наименование субъекта отчетности, у

которого при инвентаризации выявлены расхождения

Информация

о

факте

проведения

годовой

инвентаризации отражается в текстовой части раздела 5

«Прочие вопросы деятельности субъекта бюджетной

отчетности» Пояснительной записки (ф. 0503160).

2

3.

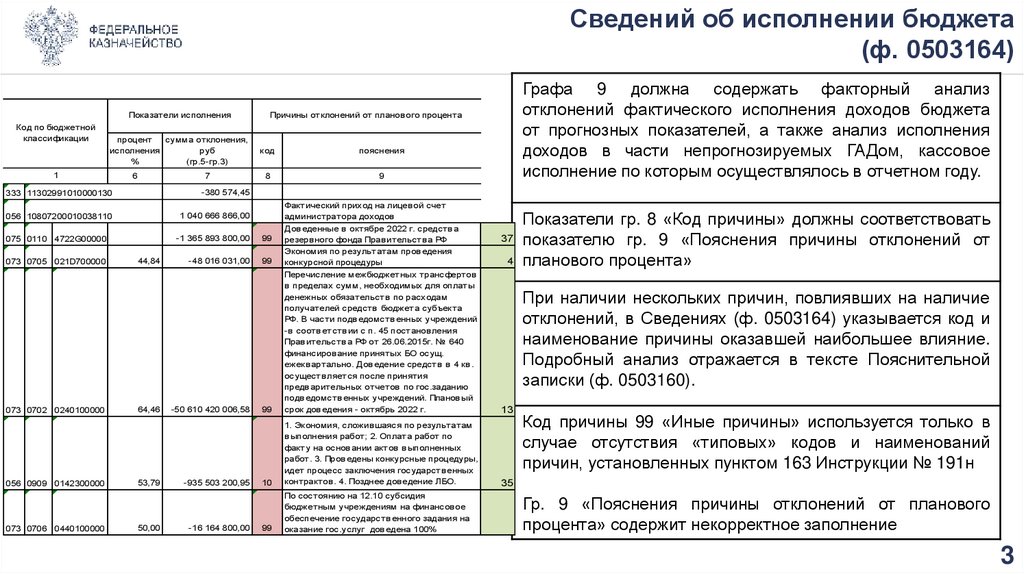

Сведений об исполнении бюджета(ф. 0503164)

Показатели исполнения

Код по бюджетной

классификации

процент

сумма отклонения,

исполнения

руб

%

(гр.5-гр.3)

1

6

7

Причины отклонений от планов ого процента

код

пояснения

8

9

333 11302991010000130

-380 574,45

056 10807200010038110

1 040 666 866,00

075 0110 4722G00000

-1 365 893 800,00

99

-48 016 031,00

99

073 0705 021D700000

073 0702 0240100000

056 0909 0142300000

073 0706 0440100000

44,84

64,46

53,79

50,00

-50 610 420 006,58

-935 503 200,95

-16 164 800,00

Графа 9 должна содержать факторный анализ

отклонений фактического исполнения доходов бюджета

от прогнозных показателей, а также анализ исполнения

доходов в части непрогнозируемых ГАДом, кассовое

исполнение по которым осуществлялось в отчетном году.

99

Фактический приход на лицев ой счет

администратора доходов

Дов еденные в октябре 2022 г. средств а

резерв ного фонда Прав ительств а РФ

Экономия по результатам пров едения

конкурсной процедуры

Перечисление межбюджетных трансфертов

в пределах сумм, необходимых для оплаты

денежных обязательств по расходам

получателей средств бюджета субъекта

РФ. В части подв едомств енных учреждений

-в соотв етств ии с п. 45 постанов ления

Прав ительств а РФ от 26.06.2015г. № 640

финансиров ание принятых БО осущ.

ежекв артально. Дов едение средств в 4 кв .

осуществ ляется после принятия

предв арительных отчетов по гос.заданию

подв едомств енных учреждений. Планов ый

срок дов едения - октябрь 2022 г.

10

1. Экономия, сложив шаяся по результатам

в ыполнения работ; 2. Оплата работ по

факту на основ ании актов в ыполненных

работ. 3. Пров едены конкурсные процедуры,

идет процесс заключения государств енных

контрактов . 4. Позднее дов едение ЛБО.

99

По состоянию на 12.10 субсидия

бюджетным учреждениям на финансов ое

обеспечение государств енного задания на

оказание гос.услуг дов едена 100%

Показатели гр. 8 «Код причины» должны соответствовать

показателю гр. 9 «Пояснения причины отклонений от

4 планового процента»

37

При наличии нескольких причин, повлиявших на наличие

отклонений, в Сведениях (ф. 0503164) указывается код и

наименование причины оказавшей наибольшее влияние.

Подробный анализ отражается в тексте Пояснительной

записки (ф. 0503160).

13

Код причины 99 «Иные причины» используется только в

случае отсутствия «типовых» кодов и наименований

причин, установленных пунктом 163 Инструкции № 191н

35

Гр. 9 «Пояснения причины отклонений от планового

процента» содержит некорректное заполнение

3

4.

Формирование сведений по дебиторской и кредиторскойзадолженности (ф. 0503169, 0503769) за 2022 год

Справочник кодов аналитических счетов бюджетного учета и видов расходов

(аналитических кодов видов поступлений и выбытий) бюджетной классификации РФ

Сопоставительные таблицы Минфина России

ХХ ХХ ХХХХХХХХХХ121 1 206 13 000

ХХ ХХ ХХХХХХХХХХ119 1 206 13 000

ХХ ХХ ХХХХХХХХХХ121 1 206 26 000

ХХ ХХ ХХХХХХХХХХ244 1 206 26 000

Х ХХ ХХХХХХХХХХХ180 1 209 43 000

Х ХХ ХХХХХХХХХХХ140 1 209 71 000

Предупреждающий контроль:

Если «связка» обусловлена особенностями учета, информация раскрывается в ПЗ

4

5.

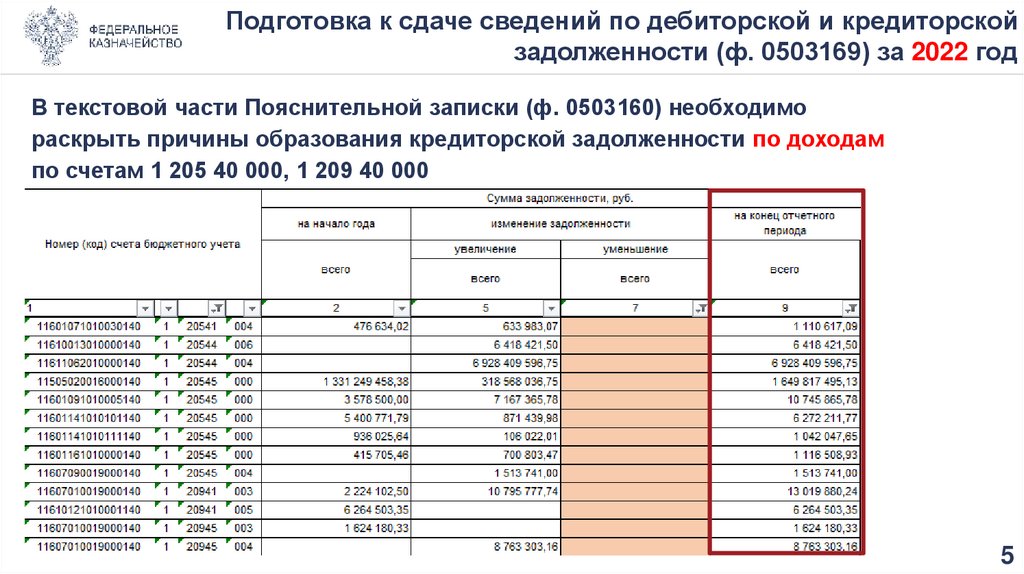

Подготовка к сдаче сведений по дебиторской и кредиторскойзадолженности (ф. 0503169) за 2022 год

В текстовой части Пояснительной записки (ф. 0503160) необходимо

раскрыть причины образования кредиторской задолженности по доходам

по счетам 1 205 40 000, 1 209 40 000

5

6.

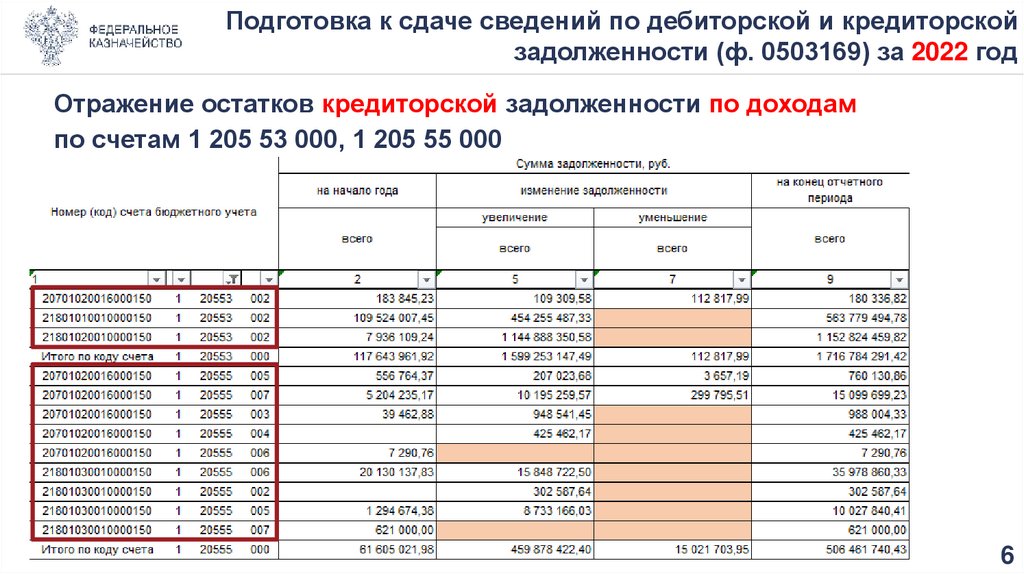

Подготовка к сдаче сведений по дебиторской и кредиторскойзадолженности (ф. 0503169) за 2022 год

Отражение остатков кредиторской задолженности по доходам

по счетам 1 205 53 000, 1 205 55 000

6

7.

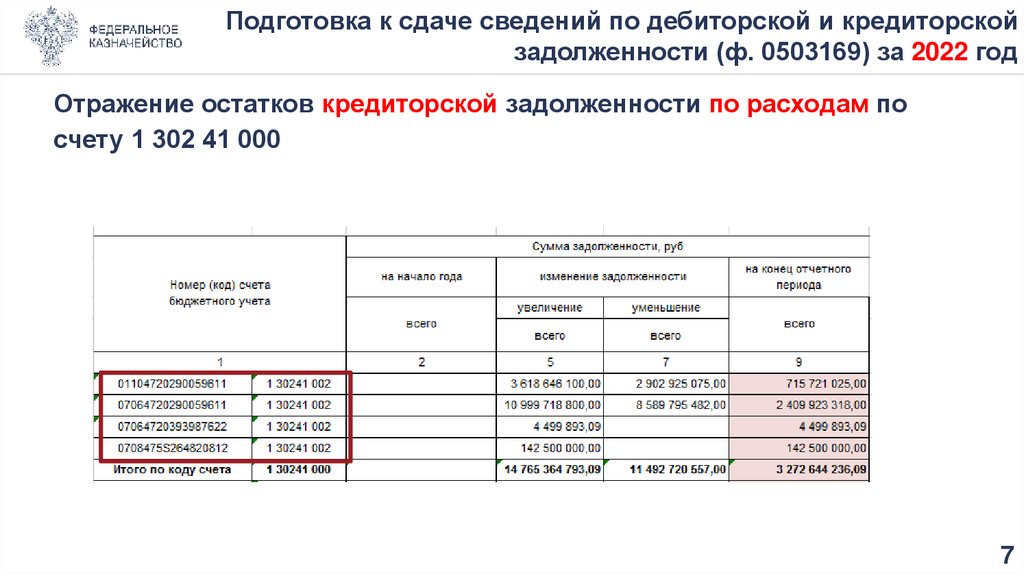

Подготовка к сдаче сведений по дебиторской и кредиторскойзадолженности (ф. 0503169) за 2022 год

Отражение остатков кредиторской задолженности по расходам по

счету 1 302 41 000

7

8.

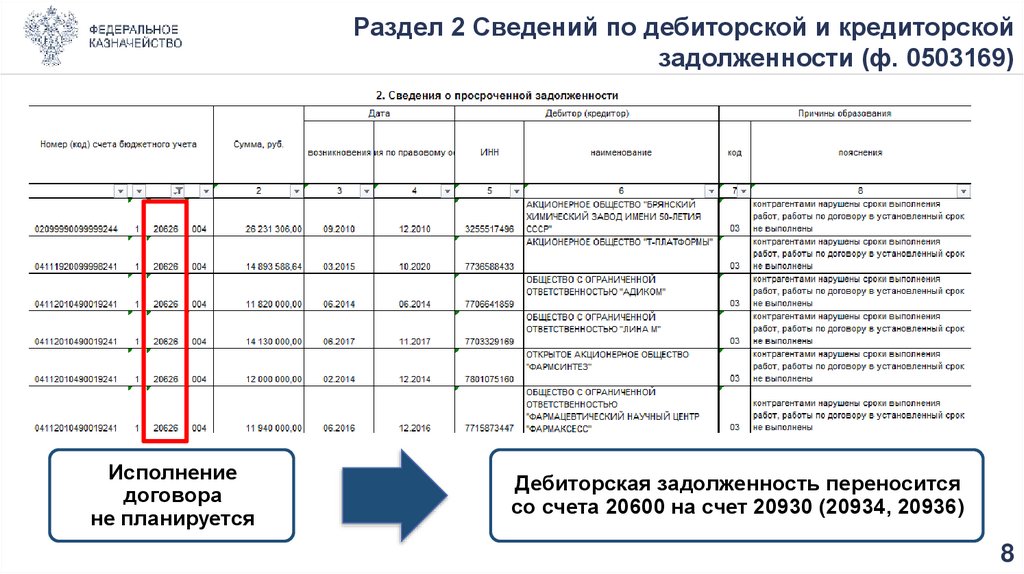

Раздел 2 Сведений по дебиторской и кредиторскойзадолженности (ф. 0503169)

Исполнение

договора

не планируется

Дебиторская задолженность переносится

со счета 20600 на счет 20930 (20934, 20936)

8

9.

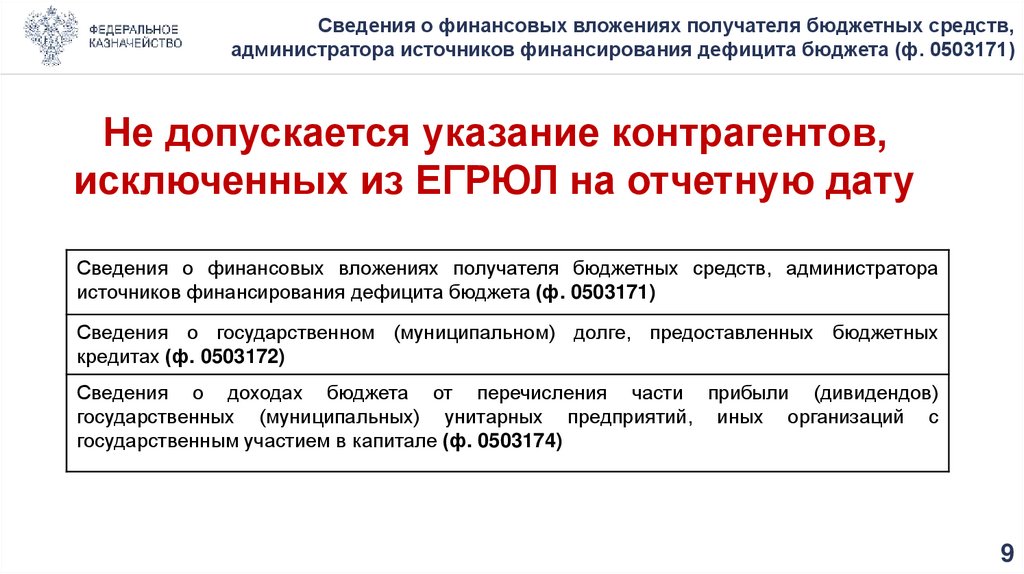

Сведения о финансовых вложениях получателя бюджетных средств,администратора источников финансирования дефицита бюджета (ф. 0503171)

Не допускается указание контрагентов,

исключенных из ЕГРЮЛ на отчетную дату

Сведения о финансовых вложениях получателя бюджетных средств, администратора

источников финансирования дефицита бюджета (ф. 0503171)

Сведения о государственном (муниципальном) долге, предоставленных бюджетных

кредитах (ф. 0503172)

Сведения о доходах бюджета от перечисления части прибыли (дивидендов)

государственных (муниципальных) унитарных предприятий, иных организаций с

государственным участием в капитале (ф. 0503174)

9

10.

Отражение сведений о дебиторской и кредиторскойзадолженности в Пояснительной записке (ф. 0503160, 0503760)

Сведения, оказавшие существенное влияние и характеризующие показатели

дебиторской и кредиторской задолженности, а также факторный анализ изменений

задолженности. Раскрываются причины увеличения просроченной дебиторской,

кредиторской задолженности по сравнению с аналогичным периодом прошлого года и

причины образования существенных остатков.

Информация о принимаемых мерах по сокращению дебиторской задолженности по

расходам и результаты принятых мер.

Причины изменений входящих остатков.

Цифровые значения в тексте Пояснительной записки должны соответствовать данным

бюджетной (бухгалтерской) отчетности.

Пояснения по контрольным соотношениям. Каждый контроль должен быть пояснен

отдельно, кроме случаев, когда суммы взаимосвязаны. Если это разные факты

хозяйственной жизни, объединение не допускается.

10