Финансы

ФинансыПохожие презентации:

отчетность. Тема 2")

отчетность")

отчетность")

Корпоративная отчетность и финансовая информация. Тема 2

1.

Тема 2Корпоративная

информация

отчетность

и

финансовая

1. Система информационного обеспечения

финансами корпорации

2. Сводная и консолидированная отчетность

3. Анализ финансовой отчетности корпорации

управления

1

2.

Тема 2Корпоративная

информация

отчетность

и

финансовая

1. Система информационного обеспечения управления финансами

корпорации

Информационное

обеспечение

финансового

управления

корпорации

представляет

собой

функциональный комплекс, обеспечивающий процесс

непрерывного

целенаправленного

подбора

соответствующих

информативных

показателей,

необходимых для осуществления анализа, планирования

и

подготовки

эффективных

и

оперативных

управленческих решений по всем аспектам деятельности

хозяйствующего субъекта.

2

3. Основу информационного обеспечения составляет информационная база, в состав которой входят пять укрупненных блоков:

Основу информационного обеспечения составляет информационнаябаза, в состав которой входят пять укрупненных блоков:

сведения регулятивно-правового характера (законы, постановления

и другие нормативные акты, положения);

финансовые

сведения

нормативно-справочного

характера

(нормативные

документы

государственных

органов,

международных организаций и различных финансовых институтов,

содержащие требования, рекомендации и количественные

нормативы в области финансов к участникам рынка);

бухгалтерская отчетность;

статистические данные финансового характера (сведения

финансового характера, публикуемые органами государственной

статистики, биржами и специализированными информационными

агентствами);

несистемные данные (например, данные аудиторских компаний).

3

4.

2. Сводная и консолидированная отчетностьВ современной российской экономической литературе и

нормативных документах по бухгалтерскому учету и финансовой

отчетности встречаются два понятия «Сводная отчетность» и

«Консолидированная отчетность».

Сводная отчетность - система показателей, отражающих

финансовое положение на отчетную дату и финансовые результаты

за отчетный период группы взаимозависимых организаций, что

близко по сути к определению МСФО консолидированной

отчетности.

Консолидированная финансовая отчетность характеризует

финансовое положение на отчетную дату и финансовые результаты

деятельности за отчетный период группы взаимосвязанных

организаций и составляется на основе данных индивидуальной

бухгалтерской отчетности организаций, входящих в эту группу.

4

5.

Различие между сводной бухгалтерской и консолидированнойфинансовой отчетностью состоит в том, что сводная отчетность

составляется путем суммирования одинаковых показателей

отчетности участников группы организаций, а консолидированная

отчетность составляется путем консолидации показателей

отчетности участников группы, т.е. путем суммирования

одинаковых показателей отчетности участников группы с

одновременным

исключением

внутренних

взаимосвязей,

взаимоотношений между участниками группы.

Консолидированная отчетность представляет собой показатели

деятельности как бы единой крупной организации, хотя участники

группы организаций продолжают оставаться юридически

самостоятельными

и

осуществляют

свою

хозяйственную

деятельность часто не только внутри одной страны, но и на

территории других государств, взаимодействуя и координируя

деятельность между собой.

5

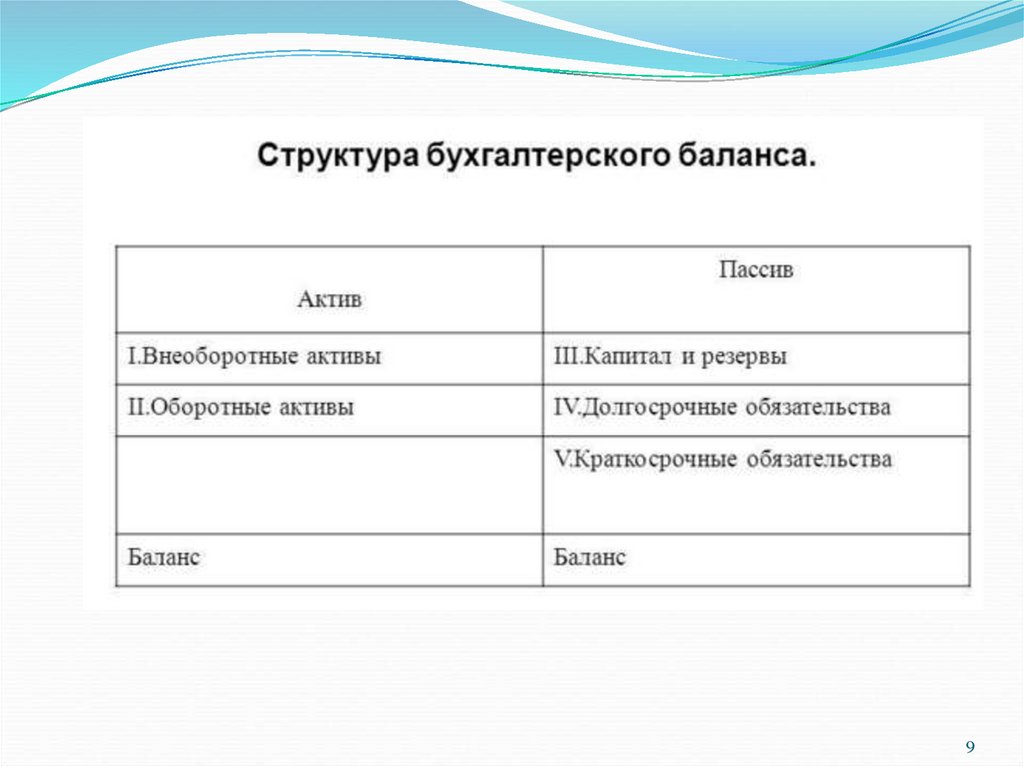

6. Состав годовой бухгалтерской отчетности предприятий в РФ

Приказ Минфина России от 02.07.2010 г. №66-н «О формах бухгалтерскойотчетности организаций»

Форма № 1 «Бухгалтерский

баланс»

Форма № 3 «Отчет об

изменениях капитала»

Форма № 2 «Отчет о

финансовых

результатах»

Форма № 4 «Отчет о

движении денежных

средств»

Форма № 5 «Пояснения

к бухгалтерскому

баланса и отчету о

финансовых

результатах»

6

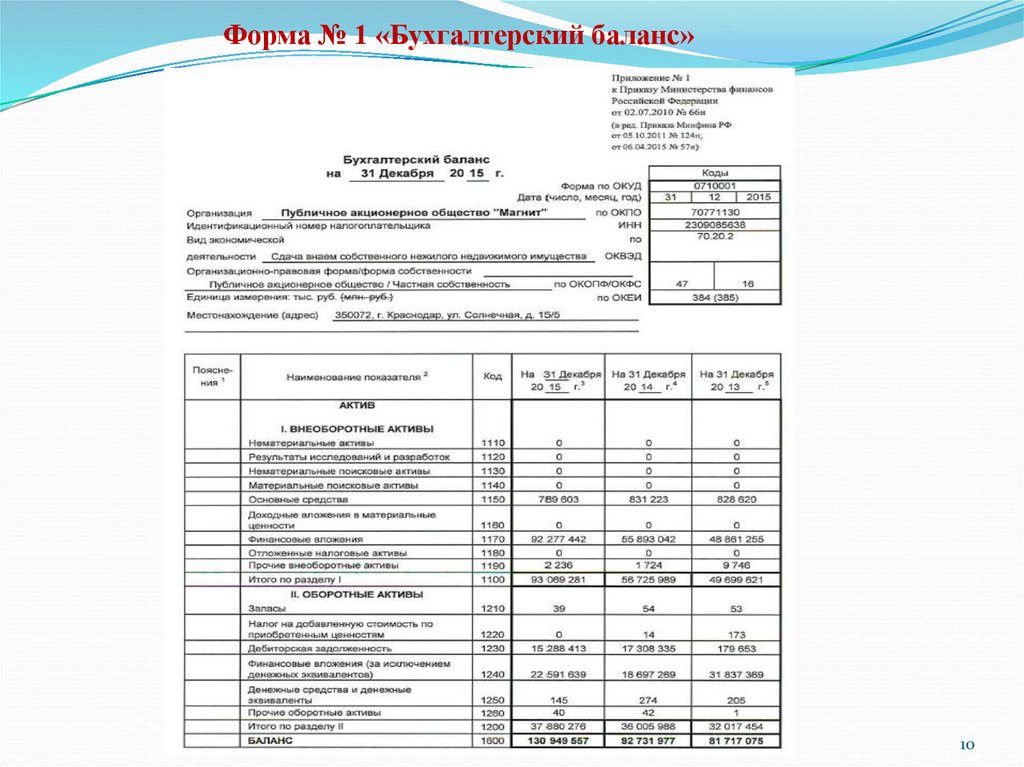

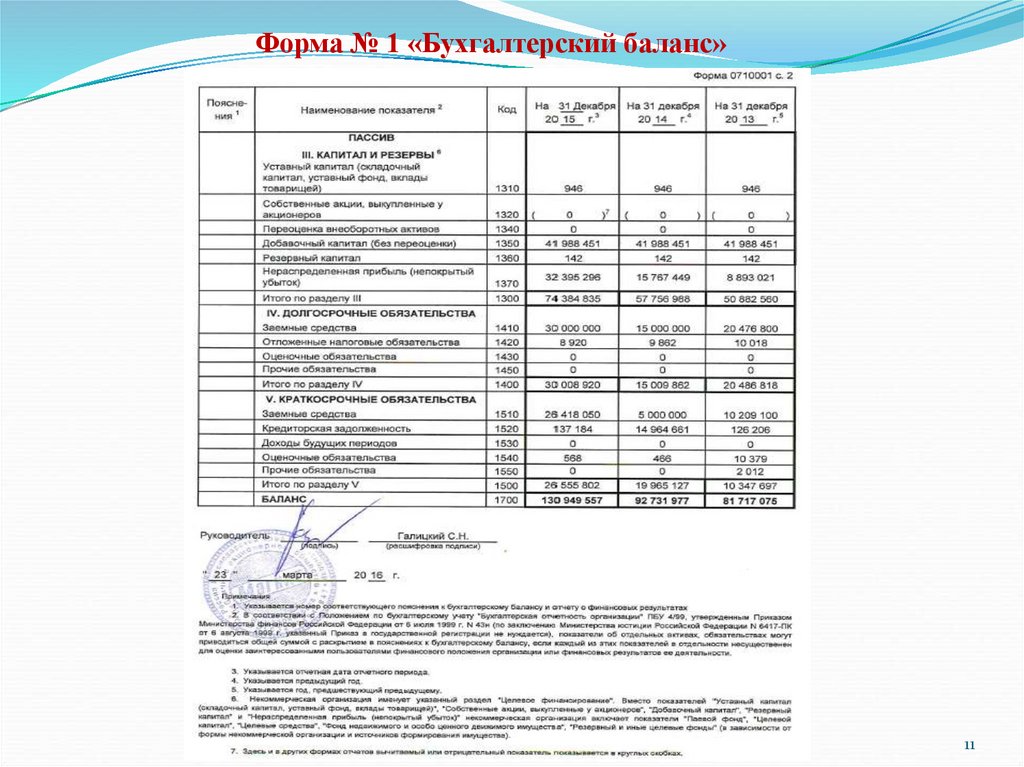

7.

Форма № 1 «Бухгалтерский баланс»В нем фиксируется стоимость (денежное выражение) остатков

внеоборотных и оборотных активов капитала, фондов, прибыли,

кредитов и займов, кредиторской задолженности прочих пассивов.

Баланс

содержит

обобщенную

информацию

о

состоянии

хозяйственных средств предприятия, входящих в актив, и источников

их образования, составляющих пассивы. Эта информация

представляется «на начало года» и «на конец года», что и дает

возможность анализа, сопоставления показателей, выявления их

роста или снижения.

Однако отражение в балансе только остатков не дает возможности

ответить на все вопросы собственников и прочих заинтересованных

служб. Нужны дополнительные подробные сведения не только об

остатках, но и о движении хозяйственных средств и их источников.

7

8.

89.

910.

Форма № 1 «Бухгалтерский баланс»Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

10

11.

Форма № 1 «Бухгалтерский баланс»Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

11

12.

Форма № 2 «Отчет о финансовых результатах»«Отчет о

финансовых

результатах» - предназначен

для

характеристики финансовых результатов деятельности предприятия

за отчетный период, данные в отчете приводятся с нарастающим

итогом.

12

13.

Форма № 2 «Отчет о финансовых результатах»13

14.

Форма № 2 «Отчет о финансовых результатах»14

15.

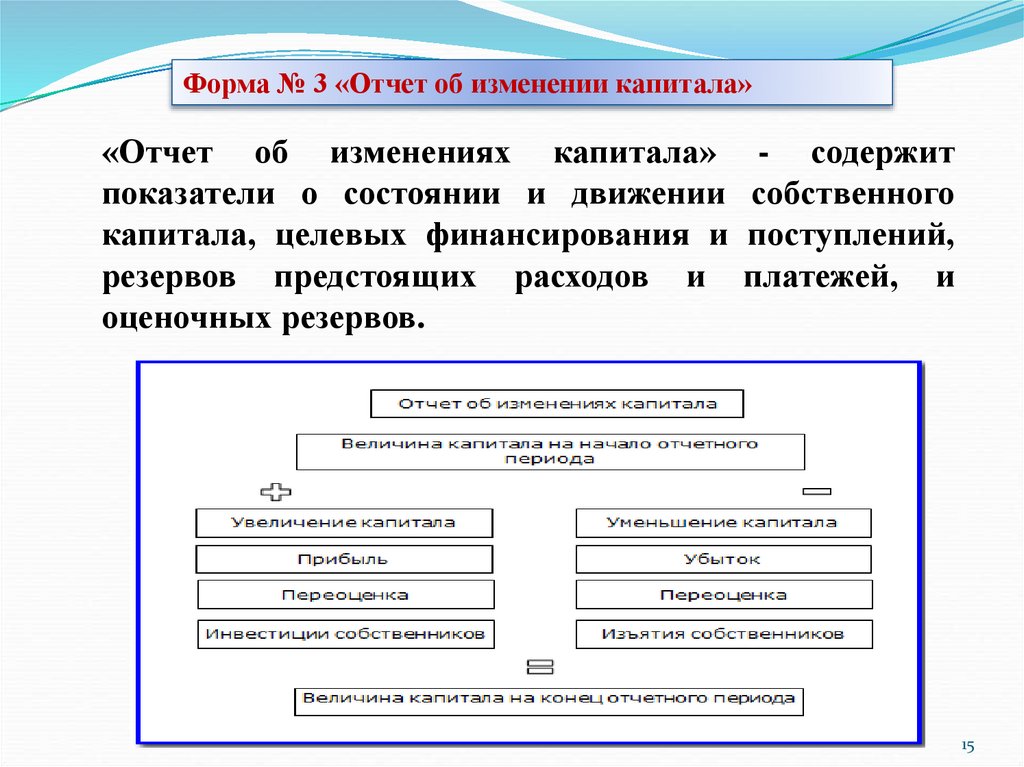

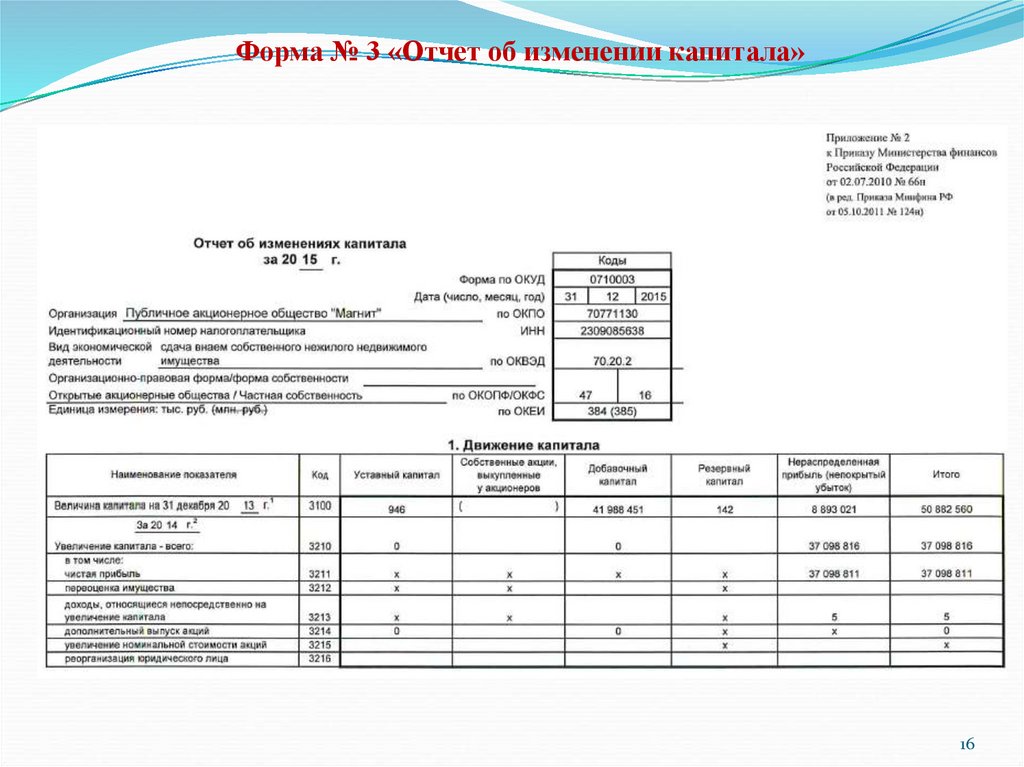

Форма № 3 «Отчет об изменении капитала»«Отчет об изменениях капитала» - содержит

показатели о состоянии и движении собственного

капитала, целевых финансирования и поступлений,

резервов предстоящих расходов и платежей, и

оценочных резервов.

15

16.

Форма № 3 «Отчет об изменении капитала»16

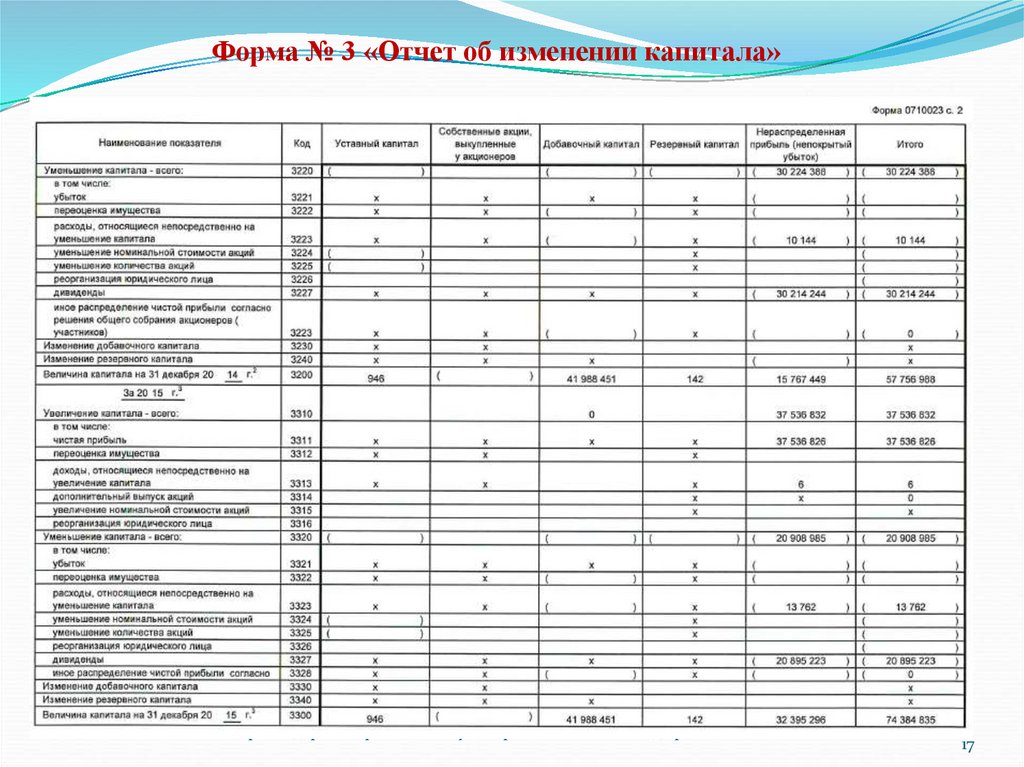

17.

Форма № 3 «Отчет об изменении капитала»Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

17

18.

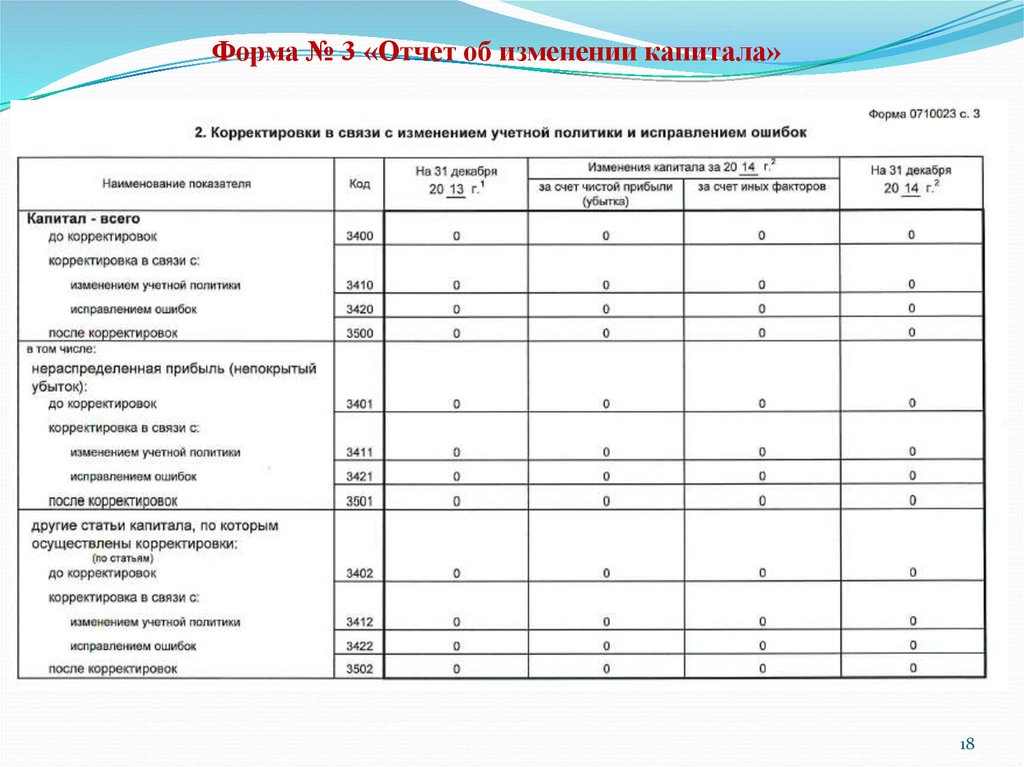

Форма № 3 «Отчет об изменении капитала»18

19.

Форма № 3 «Отчет об изменении капитала»19

20.

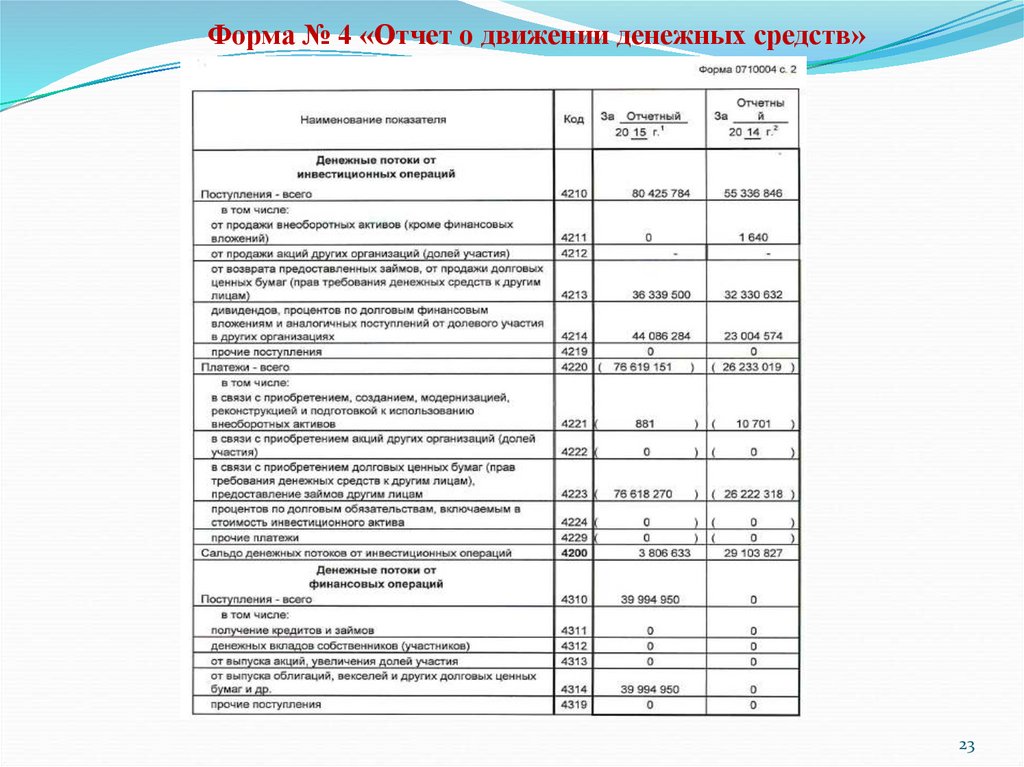

Форма № 4 «Отчет о движении денежных средств»«Отчет о движении денежных средств» - содержит сведения о

денежных потоках от текущей (операционной), инвестиционной

и финансовой деятельности с учетом остатков на начало и конец

отчетного периода.

20

21.

Структура отчета о движении денежных средств21

22.

Форма № 4 «Отчет о движении денежных средств»22

23.

Форма № 4 «Отчет о движении денежных средств»23

24.

Форма № 4 «Отчет о движении денежных средств»24

25.

Форма № 5 «Пояснения к бухгалтерскому балансу и отчету офинансовых результатах»

Краснодарский филиал Финуниверситета – к.э.н. Болдырева Л.В.

25

26.

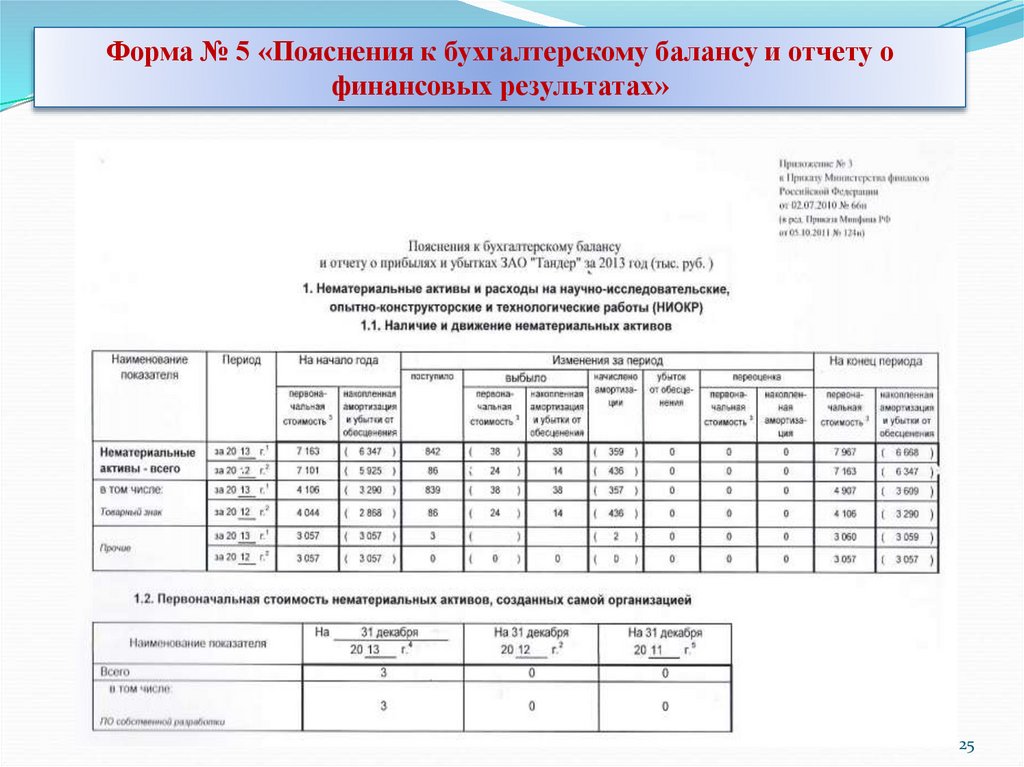

Форма № 5 «Пояснения к бухгалтерскому балансу и отчету офинансовых результатах»

«Пояснения к бухгалтерскому баланса и отчету о финансовых

результатах» с изложением основных факторов, повлиявших в

отчетном году на итоговые результаты деятельности предприятия,

с оценкой его финансового состояния.

26

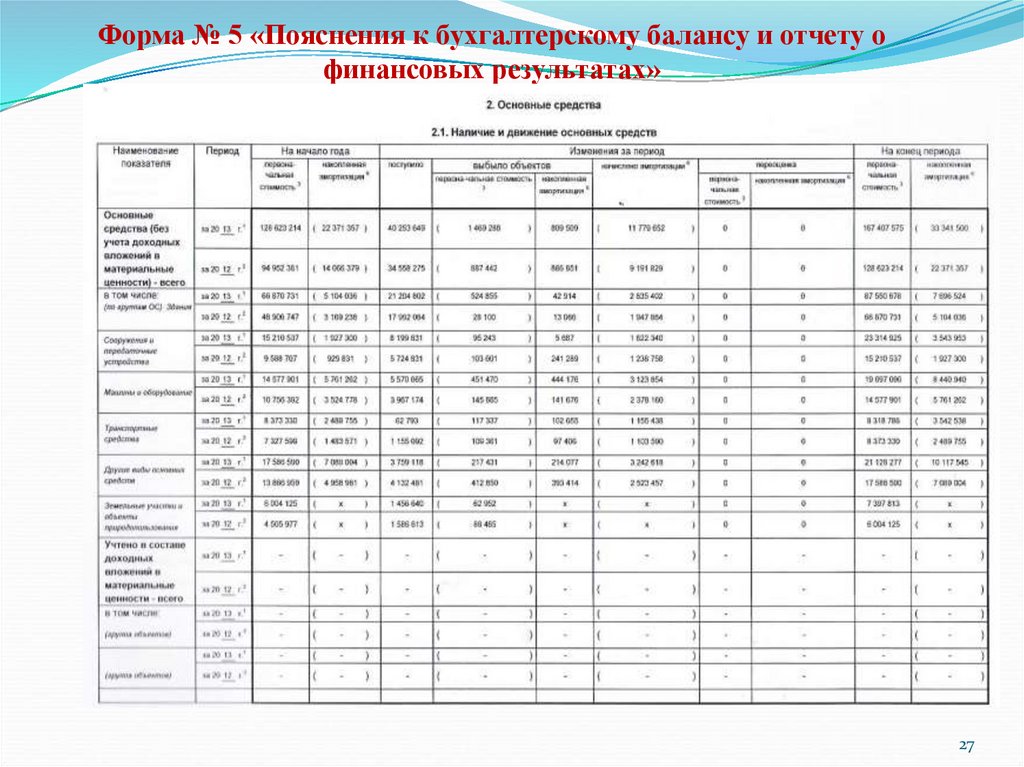

27.

Форма № 5 «Пояснения к бухгалтерскому балансу и отчету офинансовых результатах»

27

28.

Форма № 5 «Пояснения к бухгалтерскому балансу и отчету офинансовых результатах»

28

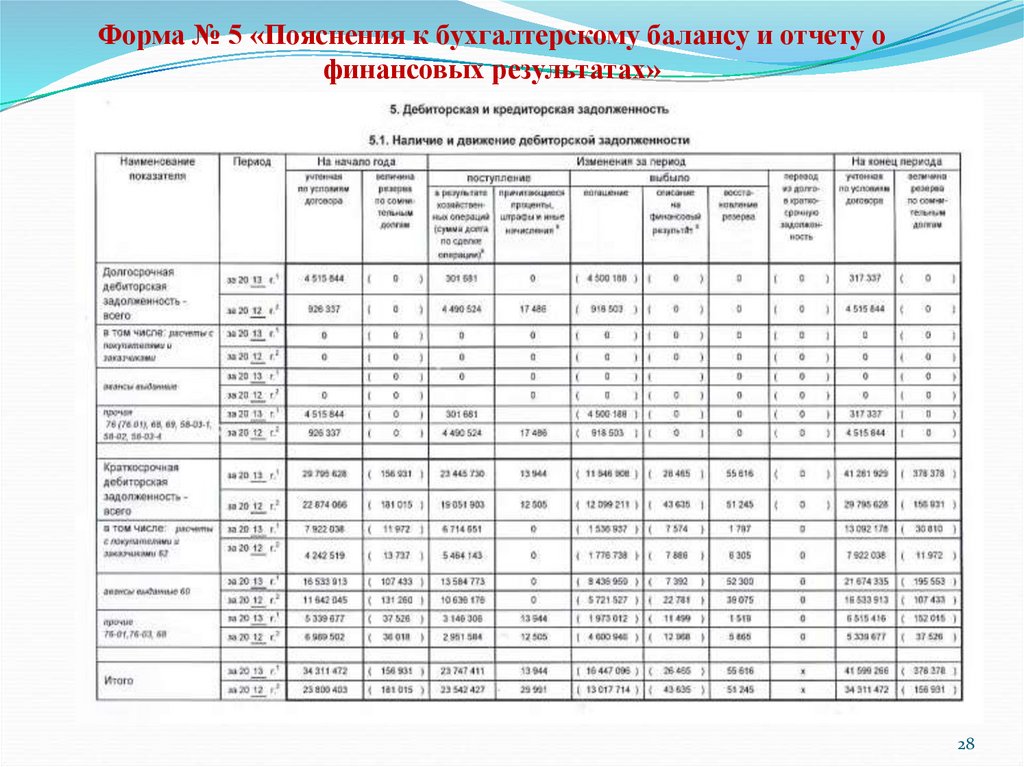

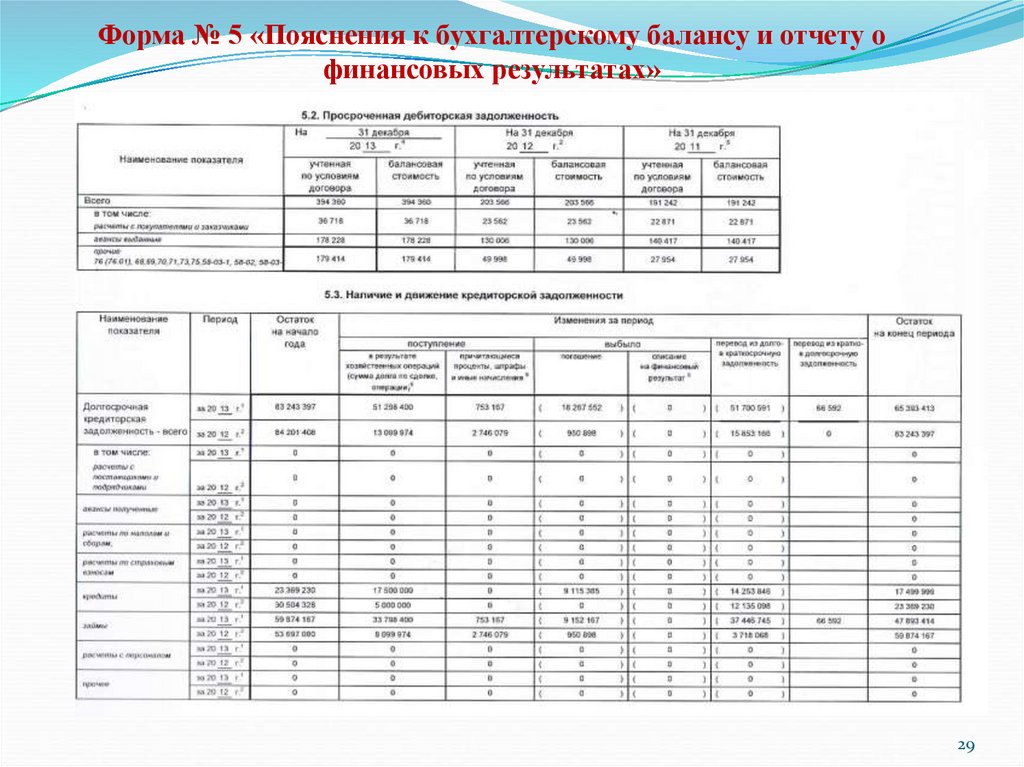

29.

Форма № 5 «Пояснения к бухгалтерскому балансу и отчету офинансовых результатах»

29

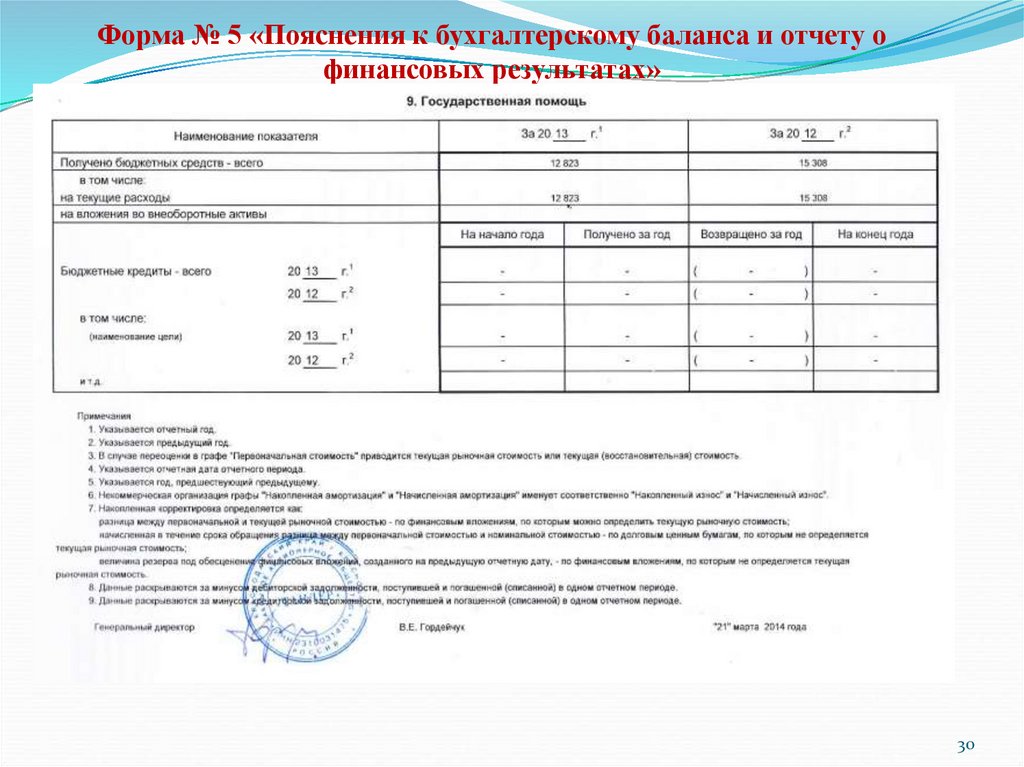

30.

Форма № 5 «Пояснения к бухгалтерскому баланса и отчету офинансовых результатах»

30

31.

3. Анализ финансовой отчетности корпорацииДля многих участников рыночных отношений, финансовая

отчетность корпорации является основным доступным источником

экономической

информации о

хозяйствующем

субъекте,

формируемой на микроуровне.

Различных пользователей финансовой информации по разному

интересуют её данные, однако, существуют общие подходы к

анализу отчетности.

«Чтение» бухгалтерской финансовой отчетности корпорации

обычно начинают с горизонтального анализа - сравнения данных

за

отчетный

период

с

аналогичными

данными

за

предшествующий период.

«Чтения» отчетов по вертикали

предусматривает подсчет

удельного веса (в процентном выражении) соответствующих

статей в итоговых показателях.

31

32.

Экспресс-анализ бухгалтерской финансовой отчетности включаеттри этапа:

Подготовительный

- проводится простейшая проверка

бухгалтерской финансовой отчетности по формальным признакам.

Предварительный обзор бухгалтерской финансовой отчетности. В

первую очередь обращается внимание на убытки, кредиторскую и

дебиторскую задолженность, в том числе просроченную .

Экономическое чтение и анализ соответствующей бухгалтерской

финансовой отчетности. На этом этапе выполняются расчет и

контроль динамики финансовых коэффициентов, отбираемых по

усмотрению финансового аналитика.

32

33.

Оценкафинансового

состояния

корпорации

по

данным

бухгалтерской финансовой отчетности включает основные этапы:

1.

2.

3.

4.

5.

Оценка имущественного положения.

Оценка ликвидности и платежеспособности предприятия.

Оценка финансовой устойчивости.

Оценка деловой активности.

Оценка финансовых результатов деятельности предприятия.

Результаты оценки финансового состояния предприятия интересны

следующим категориям пользователей:

для налоговой инспекции;

для кредитующих банков;

для партнерам по договорным отношениям;

для акционеров и инвесторов.

33

34.

Для различных категорий пользователей или субъектов анализабухгалтерской

финансовой

отчетности

наибольший

интерес

представляют различные, соответствующие их профессиональным и

финансовым интересам разделы анализа:

для налоговой инспекции необходимо, в первую очередь, знание

таких финансовых показателей, как прибыль, рентабельность

активов, рентабельность реализации и другие показатели

рентабельности;

для кредитующих банков важна платежеспособность и

ликвидность активов предприятия, т.е. возможность покрывать свои

обязательства быстро реализуемыми активами;

партнерам по договорным отношениям важна финансовая

устойчивость предприятия, а именно степень зависимости своей

хозяйственной деятельности от заемных средств, способность

предприятия маневрировать средствами, финансовая независимость

предприятия;

для акционеров и инвесторов представляют интерес показатели,

влияющие на доходность капитала предприятия: курс акций и

уровень дивидендов.

34