отчетности")

Финансы

ФинансыПохожие презентации:

отчетность. Тема 2")

")

Корпоративная отчетность и финансовая информация. Тема 1.2

1. Тема 1.2 Корпоративная отчетность и финансовая информация

2. 1.1 Финансовая информация и ее роль в отчетность корпораций Требования, предъявляемые к информации:

1• достоверность (надежность источника)

2

• релевантность (существенность)

3

• своевременность

4

• необходимая достаточность

5

• достаточная точность

3.

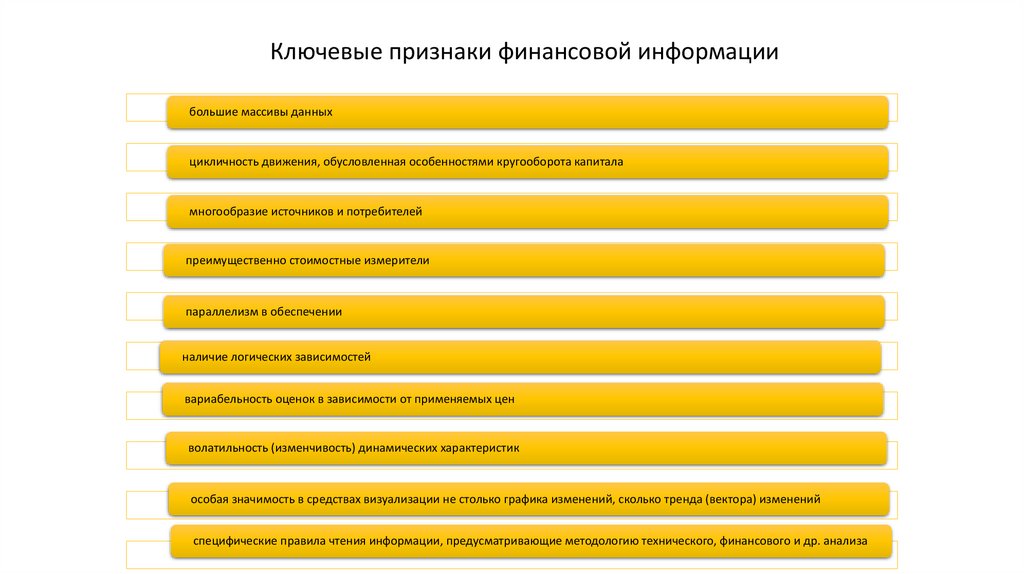

Ключевые признаки финансовой информациибольшие массивы данных

цикличность движения, обусловленная особенностями кругооборота капитала

многообразие источников и потребителей

преимущественно стоимостные измерители

параллелизм в обеспечении

наличие логических зависимостей

вариабельность оценок в зависимости от применяемых цен

волатильность (изменчивость) динамических характеристик

особая значимость в средствах визуализации не столько графика изменений, сколько тренда (вектора) изменений

специфические правила чтения информации, предусматривающие методологию технического, финансового и др. анализа

4. Закон Уэшби

чем большей пропускной способностьюобладает система, тем больший объем

информации она способна воспринять

чем больший объем качественной

информации получит система, тем

точнее будет ее реакция на изменение

во внешней среде

чем меньше информации требуется для

перехода из одного экономического

состояния в другое, тем более

эффективной является система

управления

5. Классификация финансовой информации

по функциональной ролипо технологии получения и хранения

по способу отображения

по форме представления

по отношению к хозяйствующим субъектам

по значимости для принятия решения

по способу получения

по временному периоду

по измерителям

по привилегиям доступа

по источнику формирования

по признаку платности

по степени обработки

6. Крупнейшие национальные службы финансовой информации

агентство финансовой информации «М3-медиа»группа компаний «РосБизнесКонсалтинг»

информационное агентство AK&M

информационное агентство МФД-ИнфоЦентр

информационное агентство Финмаркет

Федеральное агентство финансовой информации

(ФАФИ)

Центр экономического анализа Международной

Company Logo

информационной группы «Интерфакс»

7. 1.2 Место и роль корпоративной отчетности на рынке финансовой информации

Бухгалтерская (финансовая) отчетность – это система показателей обимущественном и финансовом положении хозяйствующего субъекта, а

также финансовых результатах его деятельности за отчетный период,

представленных, как правило, в табличной форме и сформированных в

результате закрытия счетов Главной книги

8. Функции бухгалтерской (финансовой) отчетности

объект финансового анализа и статистики, финансового планирования и прогнозирования на макро-, мезо- имикроуровнях

общепринятая в мировой практике модель оценки правильности принятых ранее финансовых решений

источник информации для принятия будущих финансовых решений

фактор кредитоспособности, условие получения кредита на приемлемых условиях

инструмент позиционирования компаний на рынке и способ улучшения деловой репутации, используемый в

PR-менеджменте

источник информации в деловом сообществе для потенциальных партнеров и способ совершенствования

стратегического менеджмента

необходимый инструмент для получения и повышения рейтинга

условие выхода на IPO

фактор инвестиционной привлекательности

способ снижения информационных рисков на рынках капитала

фактор инвестиционной привлекательности

источник конкурентного преимущества

условие повышения рыночной стоимости компании

условие выбора поставщиков и оптимизации на этой основе логистики

основание для защиты собственности и экономических интересов

9.

Финансовая информация о деятельности предприятияПользователи

информации о

деятельности

предприятия

Непосредственные

пользователи

информации

Персонал и

руководство

Кредиторы (банки

и др.)

Собственники

средств

предприятия

конкуренты

инвесторы

поставщики

клиенты

Опосредованные

пользователи

информации

Аудиторские фирмы

Консалтинговые

фирмы

биржи

юристы

СМИ

профсоюзы

покупатели

Налоговые

органы

Ассоциации (торговопромышленные палаты и т.д.)

10.

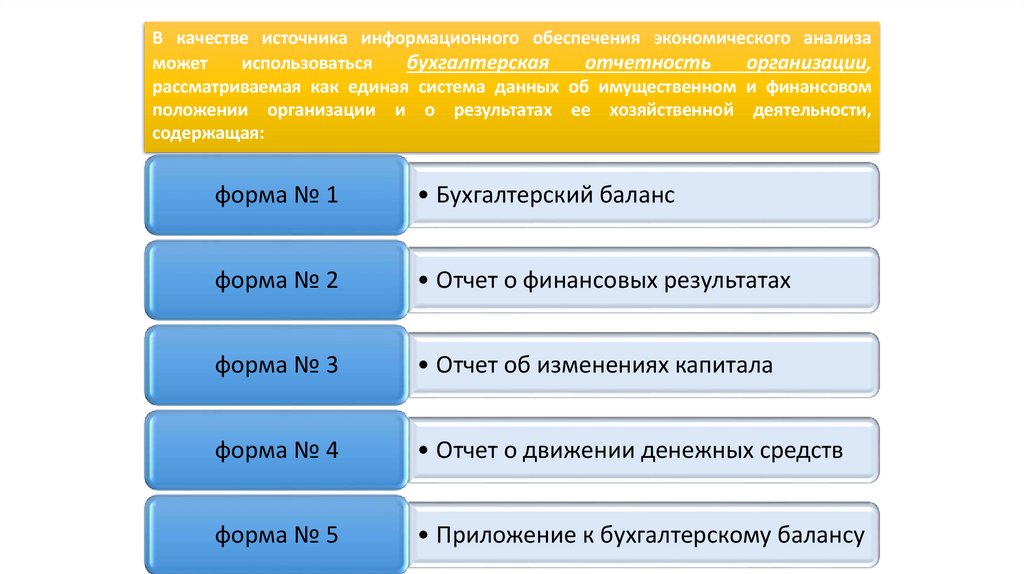

В качестве источника информационного обеспечения экономического анализаможет

использоваться

бухгалтерская

отчетность

организации,

рассматриваемая как единая система данных об имущественном и финансовом

положении организации и о результатах ее хозяйственной деятельности,

содержащая:

форма № 1

• Бухгалтерский баланс

форма № 2

• Отчет о финансовых результатах

форма № 3

• Отчет об изменениях капитала

форма № 4

• Отчет о движении денежных средств

форма № 5

• Приложение к бухгалтерскому балансу

11. Модели предоставления финансовой информации

англо-американскаямодель

континентальная

модель

восточноевропейская

модель

12. Распространение корпоративной финансовой информации обусловлено действием трех концепций

Фондовой концепции• в соответствии с которой деловая информация позволяет создать

информационно насыщенный механизм рыночных отношений между

хозяйствующими субъектами, с одной стороны, и

институциональными структурами рынка, обслуживающими их

деятельность и представляющими интересы государства, с другой

стороны

Нормативно-правовой концепции

• в соответствии с которой информация зачастую выступает в качестве

основания для защиты собственности и экономических интересов

юридических и физических лиц

Концепции приращения капитала

• в соответствии с которой информационно насыщенный рыночный

механизм позволяет получить приток капитала, т.е. создает

возможность приращения капитала компании

13. Формы финансового репортинга

финансовая/бухгалтерская отчетность• составляемая в соответствии с принятым стандартом и

предоставляемая в регулирующие и другие органы,

уполномоченные государством

годовые отчеты

• представляемые в выбранном компанией формате иным

пользователям

интернет-репортинг

• Эта информация не стандартизируется, не

обусловливается какими-либо сроками, не зависит от

периодичности (квартал, год и т.д.) и в силу этого является

наиболее мобильной

14. Основные каналы распространения корпоративной финансовой информации

Регулирующие и другие уполномоченные государством органы:Государственная налоговая служба и ее территориальные подразделения

с функцией контроля налогообложения

Росстат и его территориальные подразделения с задачей формирования

отраслевых и региональных статистических информационных банков,

данных по национальной экономике и международных сравнений

Федеральная служба по финансовым рынкам в рамках надзорных

функций за участниками финансового, прежде всего, фондового рынка

Системообразующие биржи для допуска ценных бумаг к торгам и

формирования котировальных списков

15. Основные каналы распространения корпоративной финансовой информации

Негосударственные институты:Рейтинговые агентства, присваивающие рейтинги и ранжирующие компаний по

основным финансово-экономическим параметрам

Ассоциации финансового рынка, информационные агентства и аналитики,

оценивающие информационную прозрачность российской хозяйственной среды в

целом и компаний в частности

Проект СКРИН (Система комплексного раскрытия информации) в структуре РТС,

формирующий общедоступный механизм раскрытия корпоративной информации и

ориентирующий участников фондового рынка на информационную прозрачность

Инфраструктура рынка IR-услуг, способствующая формированию и распространению

наглядных и содержательных информационных продуктов на условиях аутсорсинга

Компании и их веб-сайты, содержащие первичную информацию о деятельности в

прошлых и будущих периодах, включая Интернет-репортинг

16. Консолидирование и агрегирование отчетности

консолидированная финансовая отчетность(consolidated financial statements)

сводная финансовая отчетность (aggregated

financial statements)

сегментарная отчетность (segmented reporting)

17. 1.3 Основные направления экспресс-диагностики

• чистая прибыль/чистый убытокфинансовый результат

• имущество компании или валюта баланса

ресурсный потенциал

рабочий капитал

• собственные оборотные средства, функционирующий капитал,

чистый оборотный капитал

ликвидность баланса

• двукратное превышение оборотными активами краткосрочных

обязательств

• соотношение собственного и заемного капитала

финансовая устойчивость

правило "левой и правой руки"

капитализация/декапитализация в

балансовой оценке

• долгосрочные активы должны быть покрыты долгосрочными

источниками финансирования

• может оцениваться по наращиванию/снижению

долгосрочных активов и пассивов в балансе

18. Финансовые коэффициенты платежеспособности

Ликвидностьи способы ее оценки

Финансовые коэффициенты

платежеспособности

1. Общий показатель

платежеспособности

L1≥1

L1

Α 1 0,5Α 2 0,3Α 3

П 1 0,5П 2 0,3П 3

Чем больше величина данного показателя, тем надежнее партнер, меньше

степень риска потери им платежеспособности.

2. Коэффициент

абсолютной

ликвидности

L2 ≥ 0,2÷0,5

зависит от

отрасли

(

L2

Денежные

Краткосроч ные

) (

)

Α1

средства

финансовые вложения

Текущие обязательств а

П1 П 2

Показывает, какую часть текущей краткосрочной задолженности организация

может погасить в ближайшее время за счет денежных средств и

приравненных к ним финансовых вложений

3. Коэффициент

критической

оценки

Допустимое

Текущие

Краткосроч ная

значение

Денежные финансовые дебиторска я

средства

вложения задолженно сть Α А

0,7÷0,8;

1

2

L3

Текущие обязательств а

П1 П 2

желательно L3≈

1

Показывает какая часть краткосрочных обязательств организации может быть

немедленно погашена за счет денежных средств, средств в краткосрочных

ценных бумагах, а также поступлений по расчетам.

Низкое значение является предпосылкой появления кредитного риска

19. Финансовые коэффициенты платежеспособности

Ликвидностьи способы ее оценки

Финансовые коэффициенты

платежеспособности

4.

Коэффициент

текущей

ликвидности

Необходимое

значение L4=1,5;

оптимальное

2,0 ÷3,5

L4

Оборотные активы

А А2 А3

1

Текущие обязательс тва

П1 П 2

Показывает, какую часть текущих обязательств по кредитам и расчетам можно

погасить, мобилизовав все оборотные средства. Значение меньшее единицы

влечет за собой риск потери платежеспособности

5.

Коэффициент

маневренности

функционирую

щего капитала

Уменьшение

показателя в

динамике –

положительный факт

L5

Медленно реализуемые активы

Оборотные Текущие

активы

обязательс тва

Показывает, какая часть функционирующего капитала обездвижена в

производственных запасах и долгосрочной дебиторской задолженности

6. Коэффициент

обеспеченности

собственными

средствами

L7≥ 0,1

(чем больше, тем

лучше)

Собственны й Внеоборотн ые

капитал

активы

L7

Оборотные активы

Характеризует наличие у организации собственных оборотных средств,

необходимых для ее текущей деятельности

20.

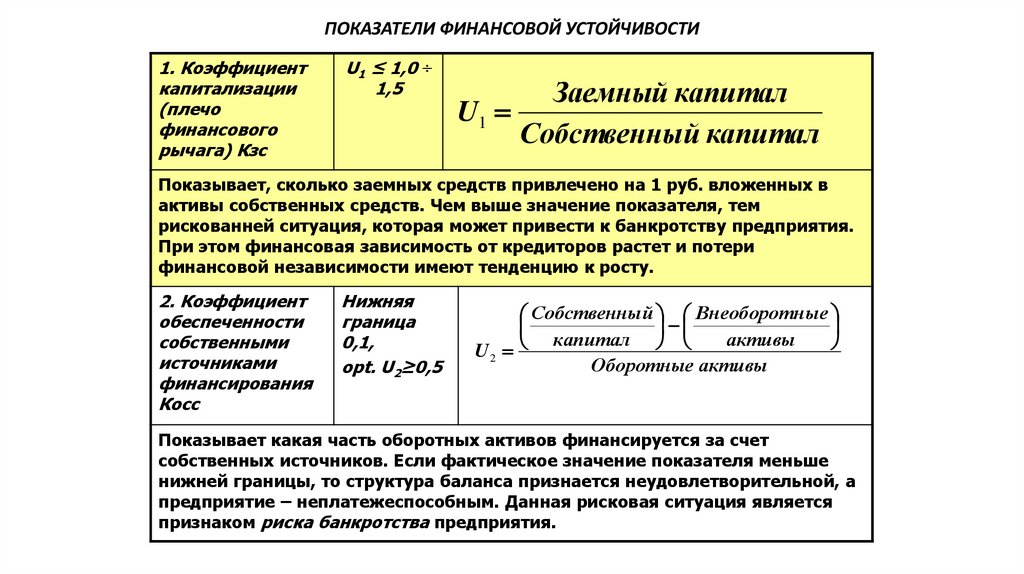

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ1. Коэффициент

капитализации

(плечо

финансового

рычага) Кзс

U1 ≤ 1,0 ÷

1,5

Заемный капитал

U1

Собственный капитал

Показывает, сколько заемных средств привлечено на 1 руб. вложенных в

активы собственных средств. Чем выше значение показателя, тем

рискованней ситуация, которая может привести к банкротству предприятия.

При этом финансовая зависимость от кредиторов растет и потери

финансовой независимости имеют тенденцию к росту.

2. Коэффициент

обеспеченности

собственными

источниками

финансирования

Косс

Нижняя

граница

0,1,

opt. U2≥0,5

Собственны й Внеоборотн ые

капитал

активы

U2

Оборотные активы

Показывает какая часть оборотных активов финансируется за счет

собственных источников. Если фактическое значение показателя меньше

нижней границы, то структура баланса признается неудовлетворительной, а

предприятие – неплатежеспособным. Данная рисковая ситуация является

признаком риска банкротства предприятия.

21.

ПОКАЗАТЕЛИ ФИНАНСОВОЙ УСТОЙЧИВОСТИ3. Коэффициент

финансовой

независимости

(автономии) Кфн

U3 ≥ 0,4 ÷

0,6

U3

Собственны й капитал

Валюта баланса

Показывает удельный вес собственных средств в общей сумме источников

финансирования. Отражает соотношение интересов собственников

предприятия и кредиторов. В западной практике считается , что показатель

следует поддерживать на высоком уровне: от 30% (критическая точка) до

70%. Что соответствует минимуму кредитного риска.

4. Коэффициент

финансирования, Кф

U4 ≥ 0,7;

Opt. ≈1,5

U4

Собственны й капитал

Заемный капитал

Показывает какая часть деятельности финансируется за счет собственных, а

какая – за счет заемных средств.

5. Коэффициент

финансовой

устойчивости Кфу

(покр.инвст.)

U5≥ 0,6

Собственны й Долгосрочн ые

капитал обязательс тва

U5

Валюта баланса

Показывает какая часть актива финансируется за счет устойчивых

источников.

22.

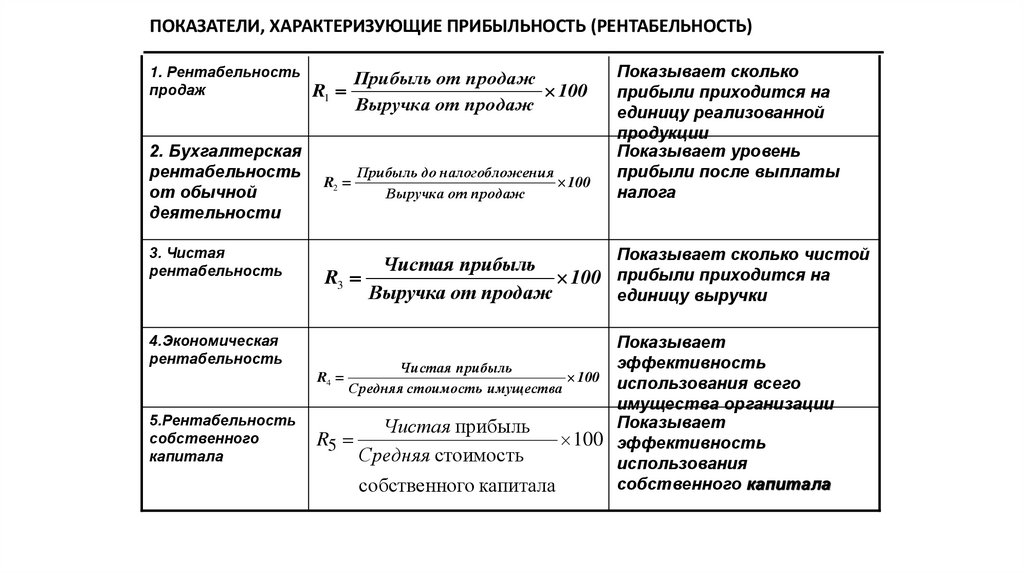

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)1. Рентабельность

продаж

2. Бухгалтерская

рентабельность

от обычной

деятельности

3. Чистая

рентабельность

4.Экономическая

рентабельность

5.Рентабельность

собственного

капитала

Прибыль от продаж

R1

100

Выручка от продаж

R2

Прибыль до налогобложения

100

Выручка от продаж

Показывает сколько

прибыли приходится на

единицу реализованной

продукции

Показывает уровень

прибыли после выплаты

налога

Показывает сколько чистой

Чистая прибыль

R3

100 прибыли приходится на

Выручка от продаж

единицу выручки

Показывает

эффективность

Чистая прибыль

R4

100 использования всего

Средняя стоимость имущества

имущества организации

Показывает

Чистая прибыль

R5

100 эффективность

Средняя стоимость

использования

собственного капитала

собственного капитала

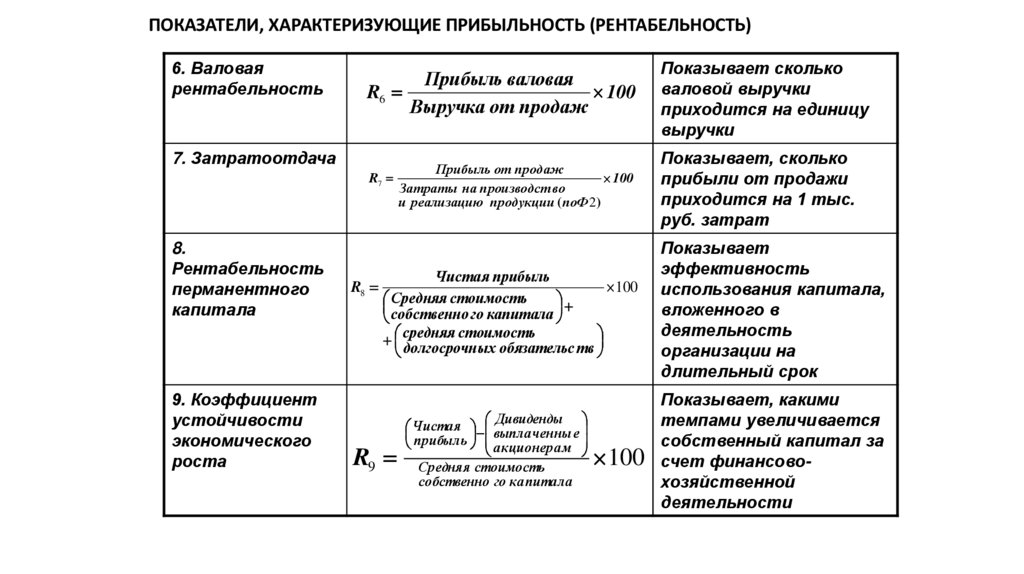

23.

ПОКАЗАТЕЛИ, ХАРАКТЕРИЗУЮЩИЕ ПРИБЫЛЬНОСТЬ (РЕНТАБЕЛЬНОСТЬ)6. Валовая

рентабельность

7. Затратоотдача

8.

Рентабельность

перманентного

капитала

9. Коэффициент

устойчивости

экономического

роста

Прибыль валовая

R6

100

Выручка от продаж

Показывает сколько

валовой выручки

приходится на единицу

выручки

Прибыль от продаж

R7

100

Затраты на производст во

и реализацию продукции ( поФ 2)

Показывает, сколько

прибыли от продажи

приходится на 1 тыс.

руб. затрат

R8

Чиста я прибыль

100

Средняя стоимость

собственно го капитала

средняя стоимость

долгосрочн

ых

обязательс

тв

R9

Дивиденды

Чистая выплаченны е

прибыль

акционерам

Средняя стоимость

собственно го капитала

100

Показывает

эффективность

использования капитала,

вложенного в

деятельность

организации на

длительный срок

Показывает, какими

темпами увеличивается

собственный капитал за

счет финансовохозяйственной

деятельности

24.

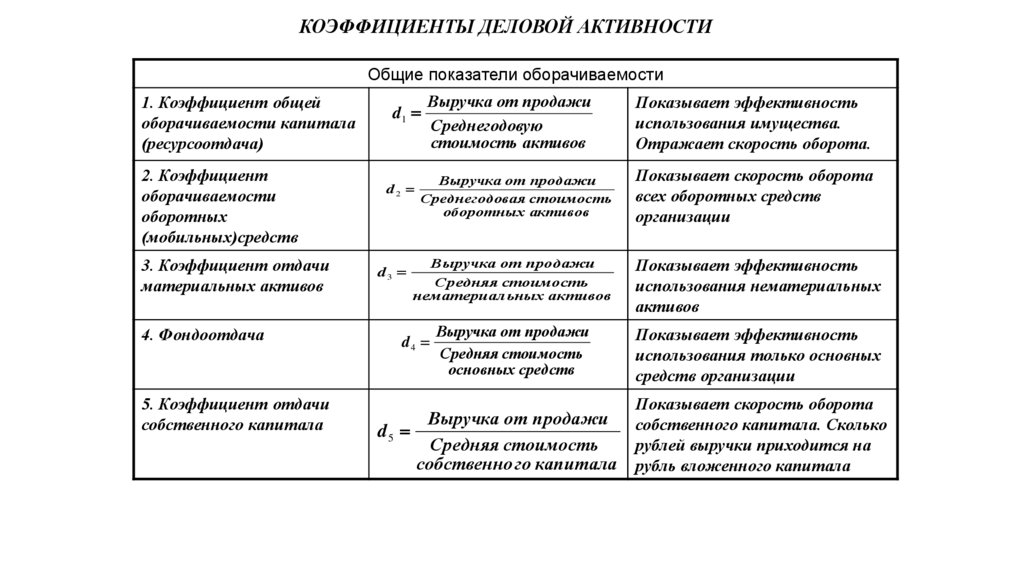

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИОбщие показатели оборачиваемости

1. Коэффициент общей

оборачиваемости капитала

(ресурсоотдача)

2. Коэффициент

оборачиваемости

оборотных

(мобильных)средств

3. Коэффициент отдачи

материальных активов

4. Фондоотдача

5. Коэффициент отдачи

собственного капитала

Выручка от продажи

Среднегодовую

стоимость активов

Показывает эффективность

использования имущества.

Отражает скорость оборота.

Выручка от продажи

Среднегодовая стоимость

оборотных активов

Показывает скорость оборота

всех оборотных средств

организации

Выручка от продажи

Средняя стоимость

нематериал ьных активов

Показывает эффективность

использования нематериальных

активов

Выручка от продажи

Средняя стоимость

основных средств

Показывает эффективность

использования только основных

средств организации

d1

d2

d3

d4

Показывает скорость оборота

Выручка от продажи собственного капитала. Сколько

d5

рублей выручки приходится на

Средняя стоимость

собственно го капитала рубль вложенного капитала

25.

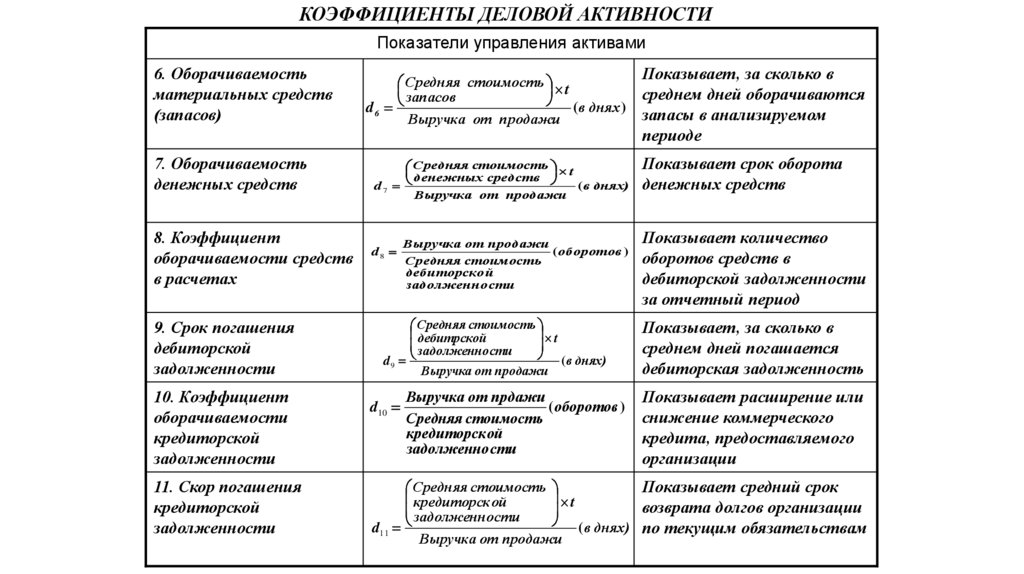

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИПоказатели управления активами

6. Оборачиваемость

материальных средств

(запасов)

Средняя стоимость t

запасов

(в днях )

d6

Выручка от продажи

Показывает, за сколько в

среднем дней оборачиваются

запасы в анализируемом

периоде

7. Оборачиваемость

денежных средств

Средняя стоимость t

денежных средств

d7

(в днях)

Выручка от продажи

Показывает срок оборота

денежных средств

8. Коэффициент

оборачиваемости средств

в расчетах

9. Срок погашения

дебиторской

задолженности

10. Коэффициент

оборачиваемости

кредиторской

задолженности

11. Скор погашения

кредиторской

задолженности

d8

Выручка от продажи

(оборотов )

Средняя стоимость

дебиторско й

задолженно сти

Средняя стоимость

дебитрской

t

задолженно сти

(в днях)

d9

Выручка от продажи

d10

Выручка от прдажи

(оборотов )

Средняя стоимость

кредиторск ой

задолженно сти

Показывает количество

оборотов средств в

дебиторской задолженности

за отчетный период

Показывает, за сколько в

среднем дней погашается

дебиторская задолженность

Показывает расширение или

снижение коммерческого

кредита, предоставляемого

организации

Показывает средний срок

Средняя стоимость

кредиторск ой

t

возврата долгов организации

задолженно сти

d11

(в днях) по текущим обязательствам

Выручка от продажи

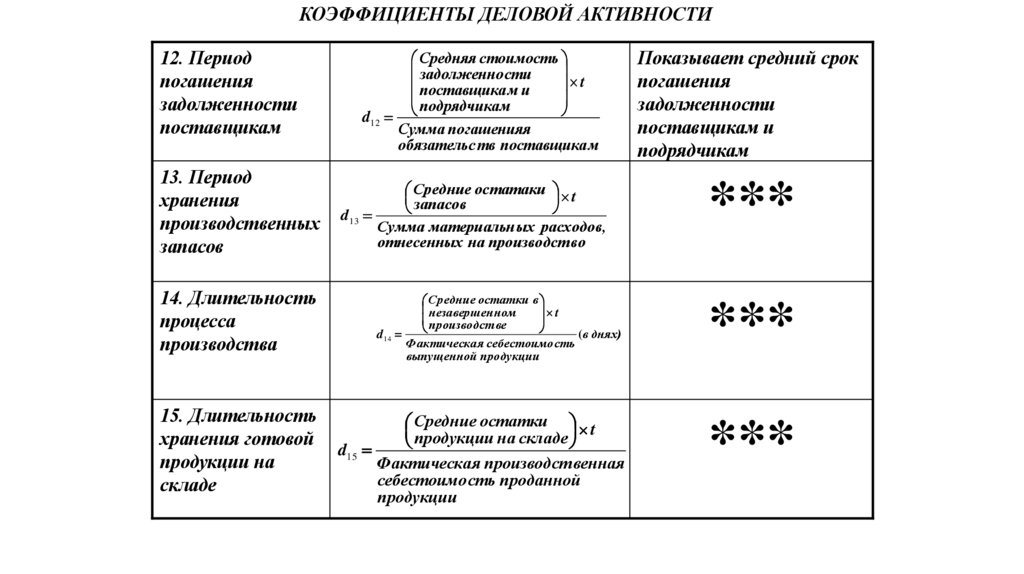

26.

КОЭФФИЦИЕНТЫ ДЕЛОВОЙ АКТИВНОСТИ12. Период

погашения

задолженности

поставщикам

13. Период

хранения

производственных

запасов

Средняя стоимость

задолженно сти

поставщика м и

t

подрядчика м

d12

Сумма погашенияя

обязательс тв поставщика м

Показывает средний срок

погашения

задолженности

поставщикам и

подрядчикам

Средние остатаки t

запасов

d13

Сумма материальн ых расходов,

отнесенных на производст во

***

14. Длительность

процесса

производства

Средние остатки в

незавершен ном

t

производст ве

d14

(в днях)

Фактическа я себестоимо сть

выпущенной продукции

15. Длительность

хранения готовой

продукции на

складе

Средние остатки t

продукции на складе

d15

Фактическа я производст венная

себестоимо сть проданной

продукции

***

***