Право

ПравоПохожие презентации:

")

")

")

")

Лекция 6. Раздел 2. Организация контрольно-ревизионной работы в РФ. Тема 2.2. Методы документального и фактического контроля

1.

ЛЕКЦИЯ 6РАЗДЕЛ 2. ОРГАНИЗАЦИЯ И ПЛАНИРОВАНИЕ

КОНТРОЛЬНО- РЕВИЗИОННОЙ РАБОТЫ В РФ

ТЕМА 2.2. МЕТОДЫ ДОКУМЕНТАЛЬНОГО И

ФАКТИЧЕСКОГО КОНТРОЛЯ ПРИ ПРОВЕДЕНИИ

РЕВИЗИИ

ВОПРОСЫ ЛЕКЦИИ:

1.

ПОНЯТИЕ И КОНТРОЛЬНОЕ ЗНАЧЕНИЕ ИНВЕНТАРИЗАЦИИ

2.

ВИДЫ ИНВЕНТАРИЗАЦИИ

3.

ПОРЯДОК ПРОВЕДЕНИЯ ИНВЕНТАРИЗАЦИИ

2.

ИНВЕНТАРИЗАЦИЯ — ЭТО ПРОВЕРКАИМУЩЕСТВА И ФИНАНСОВЫХ ОБЯЗАТЕЛЬСТВ

КОМПАНИИ ПУТЕМ ИХ СРАВНЕНИЯ С ДАННЫМИ

БУХУЧЕТА

ИНВЕНТАРИЗАЦИЯ

ПОЗВОЛЯЕТ

УСТАНОВИТЬ СОСТОЯНИЕ СОХРАННОСТИ

ИМУЩЕСТВА НА ВСЕХ ЭТАПАХ ЕГО

ДВИЖЕНИЯ

В

ХОДЕ

ФИНАНСОВОХОЗЯЙСТВЕННОЙ

ДЕЯТЕЛЬНОСТИ

ПРОВЕРЯЕМОЙ ОРГАНИЗАЦИИ.

РЕЗУЛЬТАТЫ

ИНВЕНТАРИЗАЦИИ

ОФОРМЛЯЮТ

СПЕЦИАЛЬНЫМ

ДОКУМЕНТОМ - ПРОМЕЖУТОЧНЫМ АКТОМ,

СОСТАВЛЕНИЕ КОТОРОГО НОСИТ ТАКЖЕ

ОБЯЗАТЕЛЬНЫЙ ХАРАКТЕР.

ИНВЕНТАРИЗАЦИЯ В ОБЯЗАТЕЛЬНОМ

ПОРЯДКЕ ДОЛЖНА ПРОВОДИТЬСЯ В

ДУБЛИРУЮЩЕМ РЕЖИМЕ

ВАЖНЫМ

ПОЛОЖЕНИЕМ

ИНВЕНТАРИЗАЦИИ

ПРИЗНАЕТСЯ

ПОЛНЫЙ ОХВАТ НАЛИЧНЫХ ОБЪЕКТОВ

КОНТРОЛЯ

ОПРЕДЕЛЕННОЙ

СОВОКУПНОСТИ

3.

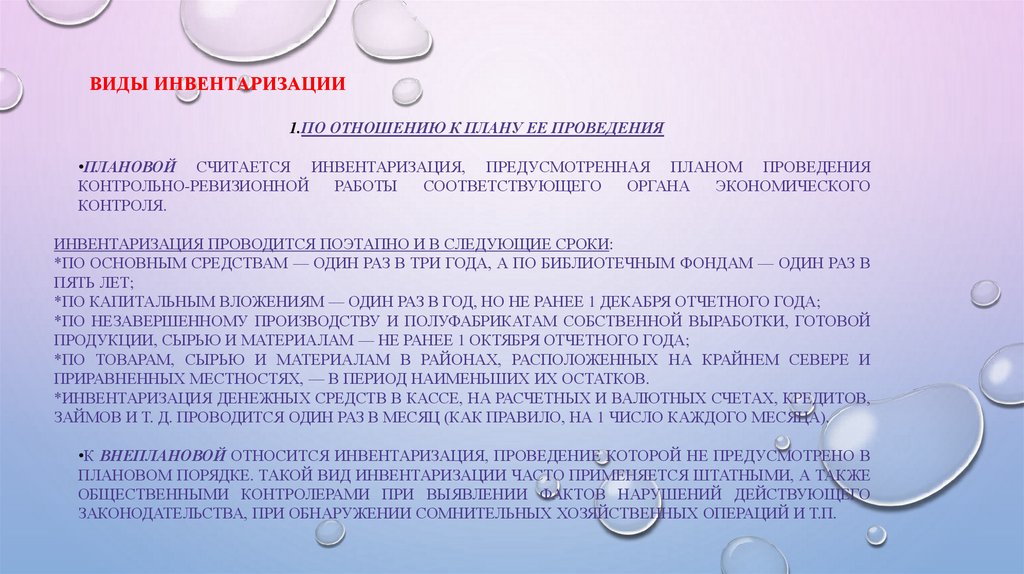

ВИДЫ ИНВЕНТАРИЗАЦИИ1.ПО ОТНОШЕНИЮ К ПЛАНУ ЕЕ ПРОВЕДЕНИЯ

•ПЛАНОВОЙ СЧИТАЕТСЯ ИНВЕНТАРИЗАЦИЯ, ПРЕДУСМОТРЕННАЯ ПЛАНОМ ПРОВЕДЕНИЯ

КОНТРОЛЬНО-РЕВИЗИОННОЙ

РАБОТЫ

СООТВЕТСТВУЮЩЕГО

ОРГАНА

ЭКОНОМИЧЕСКОГО

КОНТРОЛЯ.

ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ ПОЭТАПНО И В СЛЕДУЮЩИЕ СРОКИ:

*ПО ОСНОВНЫМ СРЕДСТВАМ — ОДИН РАЗ В ТРИ ГОДА, А ПО БИБЛИОТЕЧНЫМ ФОНДАМ — ОДИН РАЗ В

ПЯТЬ ЛЕТ;

*ПО КАПИТАЛЬНЫМ ВЛОЖЕНИЯМ — ОДИН РАЗ В ГОД, НО НЕ РАНЕЕ 1 ДЕКАБРЯ ОТЧЕТНОГО ГОДА;

*ПО НЕЗАВЕРШЕННОМУ ПРОИЗВОДСТВУ И ПОЛУФАБРИКАТАМ СОБСТВЕННОЙ ВЫРАБОТКИ, ГОТОВОЙ

ПРОДУКЦИИ, СЫРЬЮ И МАТЕРИАЛАМ — НЕ РАНЕЕ 1 ОКТЯБРЯ ОТЧЕТНОГО ГОДА;

*ПО ТОВАРАМ, СЫРЬЮ И МАТЕРИАЛАМ В РАЙОНАХ, РАСПОЛОЖЕННЫХ НА КРАЙНЕМ СЕВЕРЕ И

ПРИРАВНЕННЫХ МЕСТНОСТЯХ, — В ПЕРИОД НАИМЕНЬШИХ ИХ ОСТАТКОВ.

*ИНВЕНТАРИЗАЦИЯ ДЕНЕЖНЫХ СРЕДСТВ В КАССЕ, НА РАСЧЕТНЫХ И ВАЛЮТНЫХ СЧЕТАХ, КРЕДИТОВ,

ЗАЙМОВ И Т. Д. ПРОВОДИТСЯ ОДИН РАЗ В МЕСЯЦ (КАК ПРАВИЛО, НА 1 ЧИСЛО КАЖДОГО МЕСЯЦА).

•К ВНЕПЛАНОВОЙ ОТНОСИТСЯ ИНВЕНТАРИЗАЦИЯ, ПРОВЕДЕНИЕ КОТОРОЙ НЕ ПРЕДУСМОТРЕНО В

ПЛАНОВОМ ПОРЯДКЕ. ТАКОЙ ВИД ИНВЕНТАРИЗАЦИИ ЧАСТО ПРИМЕНЯЕТСЯ ШТАТНЫМИ, А ТАКЖЕ

ОБЩЕСТВЕННЫМИ КОНТРОЛЕРАМИ ПРИ ВЫЯВЛЕНИИ ФАКТОВ НАРУШЕНИЙ ДЕЙСТВУЮЩЕГО

ЗАКОНОДАТЕЛЬСТВА, ПРИ ОБНАРУЖЕНИИ СОМНИТЕЛЬНЫХ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ И Т.П.

4.

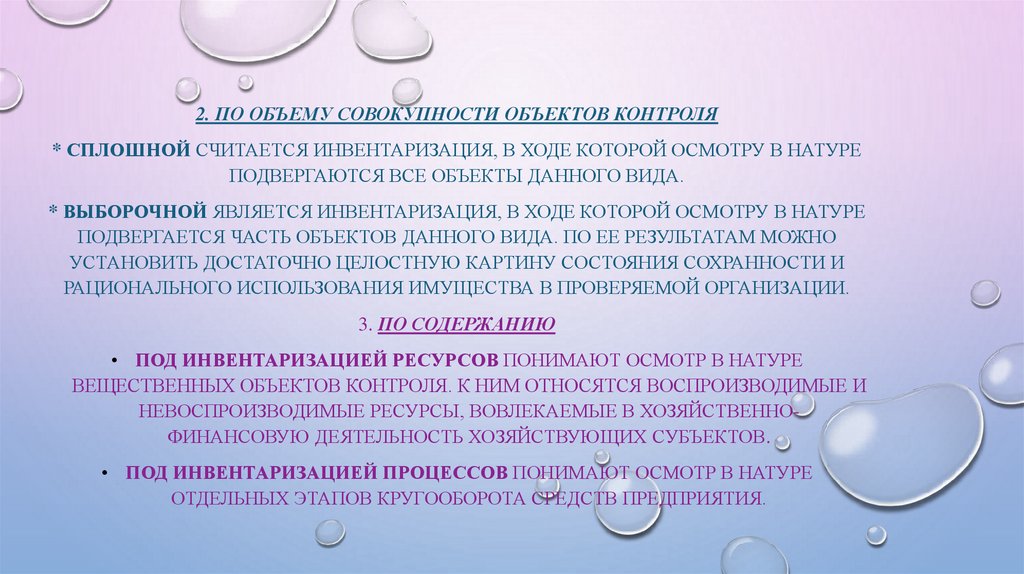

2. ПО ОБЪЕМУ СОВОКУПНОСТИ ОБЪЕКТОВ КОНТРОЛЯ* СПЛОШНОЙ СЧИТАЕТСЯ ИНВЕНТАРИЗАЦИЯ, В ХОДЕ КОТОРОЙ ОСМОТРУ В НАТУРЕ

ПОДВЕРГАЮТСЯ ВСЕ ОБЪЕКТЫ ДАННОГО ВИДА.

* ВЫБОРОЧНОЙ ЯВЛЯЕТСЯ ИНВЕНТАРИЗАЦИЯ, В ХОДЕ КОТОРОЙ ОСМОТРУ В НАТУРЕ

ПОДВЕРГАЕТСЯ ЧАСТЬ ОБЪЕКТОВ ДАННОГО ВИДА. ПО ЕЕ РЕЗУЛЬТАТАМ МОЖНО

УСТАНОВИТЬ ДОСТАТОЧНО ЦЕЛОСТНУЮ КАРТИНУ СОСТОЯНИЯ СОХРАННОСТИ И

РАЦИОНАЛЬНОГО ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА В ПРОВЕРЯЕМОЙ ОРГАНИЗАЦИИ.

3. ПО СОДЕРЖАНИЮ

• ПОД ИНВЕНТАРИЗАЦИЕЙ РЕСУРСОВ ПОНИМАЮТ ОСМОТР В НАТУРЕ

ВЕЩЕСТВЕННЫХ ОБЪЕКТОВ КОНТРОЛЯ. К НИМ ОТНОСЯТСЯ ВОСПРОИЗВОДИМЫЕ И

НЕВОСПРОИЗВОДИМЫЕ РЕСУРСЫ, ВОВЛЕКАЕМЫЕ В ХОЗЯЙСТВЕННОФИНАНСОВУЮ ДЕЯТЕЛЬНОСТЬ ХОЗЯЙСТВУЮЩИХ СУБЪЕКТОВ.

• ПОД ИНВЕНТАРИЗАЦИЕЙ ПРОЦЕССОВ ПОНИМАЮТ ОСМОТР В НАТУРЕ

ОТДЕЛЬНЫХ ЭТАПОВ КРУГООБОРОТА СРЕДСТВ ПРЕДПРИЯТИЯ.

5.

• ИНВЕНТАРИЗАЦИЯ ПРОВОДИТСЯ НА ОСНОВАНИИ РАСПОРЯДИТЕЛЬНОГОДОКУМЕНТА: «ПРИКАЗА», «РАСПОРЯЖЕНИЯ» ИЛИ «ПОСТАНОВЛЕНИЯ». ПРИКАЗ

ИЗДАЕТ РУКОВОДИТЕЛЬ ОРГАНИЗАЦИИ, РАСПОРЯЖЕНИЕ - РУКОВОДИТЕЛЬ

ПОДРАЗДЕЛЕНИЯ, ПОСТАНОВЛЕНИЕ - ВЫШЕСТОЯЩАЯ ОРГАНИЗАЦИЯ ИЛИ

КОЛЛЕКТИВНЫЙ ОРГАН, НАПРИМЕР, ПРАВЛЕНИЕ, СОВЕТ ДИРЕКТОРОВ.

• ПОСЛЕ НАЗНАЧЕНИЯ ИНВЕНТАРИЗАЦИИ И ОПРЕДЕЛЕНИЯ

ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ, ПРИСТУПАЮТ НЕПОСРЕДСТВЕННО К ЕЕ

ПРОВЕДЕНИЮ В ОБЯЗАТЕЛЬНОМ ПРИСУТСТВИИ МАТЕРИАЛЬНО

ОТВЕТСТВЕННОГО ЛИЦА

К НАЧАЛУ ИНВЕНТАРИЗАЦИИ ВСЕ ТОВАРНО-МАТЕРИАЛЬНЫЕ ЦЕННОСТИ

ДОЛЖНЫ БЫТЬ УЛОЖЕНЫ ПО НАИМЕНОВАНИЯМ, СОРТАМ, РАЗМЕРАМ. К НИМ

НУЖНО ПРИКРЕПЛЯТЬ ЯРЛЫКИ СО СВЕДЕНИЯМИ, ХАРАКТЕРИЗУЮЩИМИ ЭТИ

ЦЕННОСТИ

В ПЕРИОД ИНВЕНТАРИЗАЦИИ ПРИЕМ И ОТПУСК МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ

ПРЕКРАЩАЕТСЯ. НЕ ДОПУСКАЮТСЯ В МЕСТА ХРАНЕНИЯ ЦЕННОСТЕЙ

ПОСТОРОННИЕ ЛИЦА.

6.

НЕДОСТАТКОМ В ОРГАНИЗАЦИИ И ПРОВЕДЕНИИ ИНВЕНТАРИЗАЦИИ ЯВЛЯЕТСЯ ТО,ЧТО ОТДЕЛЬНЫЕ ВОПРОСЫ В ПРОЦЕССЕ ПЕРЕСЧЕТА ДЕНЕЖНЫХ СРЕДСТВ,

МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ И ПРОВЕРКИ РАСЧЕТОВ НЕКОТОРЫЕ РЕВИЗОРЫ

ПЕРЕДОВЕРЯЮТ МАТЕРИАЛЬНО ОТВЕТСТВЕННЫМ ЛИЦАМ

КОНТРОЛЬНЫЙ ПЕРЕСЧЕТ ПРОВЕРЯЕМЫХ РЕСУРСОВ - САМЫЙ ОТВЕТСТВЕННЫЙ ЭТАП ПРОВЕДЕНИЯ

ИНВЕНТАРИЗАЦИИ, ОТ КОТОРОГО ЗАВИСЯТ ОБЪЕКТИВНОСТЬ РЕЗУЛЬТАТОВ И ДОКАЗАТЕЛЬНОСТЬ

ВЫВОДОВ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ.

ПРИ ИНВЕНТАРИЗАЦИИ РЕСУРСОВ, ФАКТИЧЕСКОЕ НАЛИЧИЕ КОТОРЫХ УСТАНАВЛИВАЕТСЯ ПУТЕМ

ПЕРЕСЧЕТА (ДЕНЕЖНЫЕ СРЕДСТВА, ОСНОВНЫЕ СРЕДСТВА, СПЕЦИАЛЬНЫЕ ПРИСПОСОБЛЕНИЯ И

ПРЕДМЕТЫ, ЗАПАСНЫЕ ЧАСТИ И ОТДЕЛЬНЫЕ ВИДЫ РЕМОНТНЫХ, СТРОИТЕЛЬНЫХ И ПРОЧИХ

МАТЕРИАЛОВ), КОНТРОЛЬНЫЙ ПОДСЧЕТ ОБЫЧНО ВЕДЕТ МАТЕРИАЛЬНО ОТВЕТСТВЕННОЕ ЛИЦО

ПРИ ВНИМАТЕЛЬНОМ НАБЛЮДЕНИИ ИНВЕНТАРИЗАЦИОННОЙ КОМИССИИ

ЗАКОНЧИВ ИНВЕНТАРИЗАЦИЮ СООТВЕТСТВУЮЩИХ РЕСУРСОВ, КОНТРОЛЕРЫ ВЫЯВЛЯЮТ ОБЩЕЕ

СОСТОЯНИЕ ХРАНЕНИЯ И СОХРАННОСТИ ИМУЩЕСТВА В ОРГАНИЗАЦИИ. ПРИ ЭТОМ ОСОБОЕ

ВНИМАНИЕ ОБРАЩАЕТСЯ НА ПРАВИЛЬНОСТЬ ВЕДЕНИЯ И ОФОРМЛЕНИЯ УЧЕТНЫХ РЕГИСТРОВ,

СВОЕВРЕМЕННОСТЬ И ПРАВИЛЬНОСТЬ ОФОРМЛЕНИЯ ДОГОВОРА ИЛИ ОБЯЗАТЕЛЬСТВА О ПОЛНОЙ

МАТЕРИАЛЬНОЙ ОТВЕТСТВЕННОСТИ, СОБЛЮДЕНИЕ ПОРЯДКА ХРАНЕНИЯ ЦЕННОСТЕЙ,

СООТВЕТСТВУЮЩЕЕ ОБОРУДОВАНИЕ КАССОВЫХ, СКЛАДСКИХ И ПРОИЗВОДСТВЕННЫХ

ПОМЕЩЕНИЙ, РЕГУЛЯРНОСТЬ ВНУТРИХОЗЯЙСТВЕННОЙ ИНВЕНТАРИЗАЦИИ ДАННОГО ВИДА

ЦЕННОСТЕЙ.

7.

ПРИЕМЫ ПРОВЕРКИ ДОКУМЕНТОВ ПО СУТИПОСЛЕ ФОРМАЛЬНОЙ ПРОВЕРКИ ДОКУМЕНТОВ ОСУЩЕСТВЛЯЕТСЯ ИХ ФАКТИЧЕСКАЯ ПРОВЕРКА - ПО СУТИ, ЦЕЛЬ КОТОРОЙ УБЕДИТЬСЯ, ЧТО ОПЕРАЦИИ ДЕЙСТВИТЕЛЬНО ИМЕЛИ МЕСТО. ТАКАЯ ПРОВЕРКА МОЖЕТ ОСУЩЕСТВЛЯТЬСЯ, НАПРИМЕР, ПУТЕМ

ВЫЗОВА ЛИЦ, КОТОРЫЕ ПОДПИСАЛИ ДОКУМЕНТ, РАДИ ЛИЧНОГО ПОДТВЕРЖДЕНИЯ НИМИ ПОДЛИННОСТИ СВОИХ ПОДПИСЕЙ И

ФАКТОВ ПОЛУЧЕНИЯ ДЕНЕГ ИЛИ ЦЕННОСТЕЙ.

ФАКТИЧЕСКАЯ ПРОВЕРКА ДОКУМЕНТОВ ИМЕЕТ БОЛЬШОЕ ЗНАЧЕНИЕ ВО ВРЕМЯ РЕВИЗИИ ВЫПЛАТ ПОСТОРОННИМ ЛИЦАМ

(ВНЕШТАТНЫМ РАБОТНИКАМ) ЗА СЧЕТ СРЕДСТВ НА ОПЛАТУ РАБОТЫ.

ДОКУМЕНТОМ ПРО ФАКТИЧЕСКОЕ ВЫПОЛНЕНИЕ РАБОТЫ МОЖЕТ БЫТЬ АКТ ПРИЕМА-СДАЧИ ВЫПОЛНЕННЫХ РАБОТ, КОТОРАЯ

ЕСТЬ ПРИБАВЛЕНИЕМ К ТРУДОВОМУ СОГЛАШЕНИЮ (ДОГОВОРА)

РАЗНОВИДНОСТЬЮ ВСТРЕЧНОЙ ПРОВЕРКИ МОЖЕТ БЫТЬ СРАВНЕНИЕ ЗАПИСЕЙ В ВЫПИСКАХ ИЗ СЧЕТА В БАНКЕ РЕВИЗОВАННОЙ

ОРГАНИЗАЦИИ С ОДНИМИ И ТЕМИ ЖЕ ВЫПИСКАМИ ИЗ СЧЕТА В УЧРЕЖДЕНИИ БАНКА.

АНАЛИТИЧЕСКАЯ (НОРМАТИВНАЯ) ПРОВЕРКА ИСПОЛЬЗУЕТСЯ ДЛЯ УСТАНОВЛЕНИЯ ЗАКОННОСТИ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ

ПУТЕМ СРАВНЕНИЯ С ДЕЙСТВУЮЩИМИ НОРМАМИ, ЛИМИТАМИ, ПЛАНАМИ ИЛИ СМЕТАМИ И ОПРЕДЕЛЕНИЯ ЭКОНОМИИ ИЛИ

ПЕРЕРАСХОДОВ

ЮРИДИЧЕСКАЯ ПРОВЕРКА ИМЕЕТ ЦЕЛЬЮ ОПРЕДЕЛИТЬ СООТВЕТСТВИЕ ОТОБРАЖЕННЫХ В ДОКУМЕНТАХ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ ДЕЙСТВУЮЩЕМУ ЗАКОНОДАТЕЛЬСТВУ

ЭКОНОМИЧЕСКАЯ ПРОВЕРКА ИСПОЛЬЗУЕТСЯ РЕВИЗОРОМ ДЛЯ ОПРЕДЕЛЕНИЯ ЦЕЛЕСООБРАЗНОСТИ ХОЗЯЙСТВЕННЫХ

ОПЕРАЦИЙ ПУТЕМ ВЫЯСНЕНИЯ, КАКУЮ ЭКОНОМИЧЕСКУЮ ВЫГОДУ, ПОЛЬЗУ ОНИ ДАЮТ, БЫЛИ ЛИ ПРИ ЭТОМ СОСТАВЛЕНЫ

ЭКОНОМИЧЕСКИ ОБОСНОВАННЫЕ РАСЧЕТЫ И КОТОРЫЕ КОНЕЧНЫЕ РЕЗУЛЬТАТЫ

8.

• КРИМИНАЛИСТИЧЕСКАЯЭКСПЕРТИЗА ДОКУМЕНТОВ

МОЖЕТ БЫТЬ НАЗНАЧЕНА

СЛЕДСТВЕННЫМИ ОРГАНАМИ И

СУДОМ. ОНА ОСУЩЕСТВЛЯЕТСЯ

В СПЕЦИАЛЬНЫХ

ЛАБОРАТОРИЯХ ПУТЕМ

ИССЛЕДОВАНИЯ

ДОКАЗАТЕЛЬСТВ С ЦЕЛЬЮ

УСТАНОВЛЕНИЯ

ПРЕСТУПЛЕНИЙ И

ПРЕДОТВРАЩЕНИЯ ИХ В

БУДУЩЕМ.

• ПОДЧИСТКОЙ НАЗЫВАЮТ МЕХАНИЧЕСКОЕ ИЗЪЯТИЕ

ШТРИХОВ ТЕКСТА ПУТЕМ ВЫТИРАНИЯ ИЛИ СОСКРЕБАНИЯ

ОСТРЫМ ПРЕДМЕТОМ. ОСНОВНЫЕ ПРИЗНАКИ ПОДЧИСТКИ:

НАРУШЕНИЯ СТРУКТУРЫ ВЕРХНЕГО ПЛАСТА БУМАГИ,

УМЕНЬШЕНИЯ ТОЛЩИНЫ БУМАГИ В МЕСТЕ ПОДЧИСТКИ,

РАСПЛЫВ ЧЕРНИЛЬНЫХ ШТРИХОВ, ПОВРЕЖДЕНИЯ ЗНАКОВ

ВЫТРАВЛЕНИЕМ НАЗЫВАЕТСЯ ИЗЪЯТИЯ ШТРИХОВ

ДОКУМЕНТА ПУТЕМ ХИМИЧЕСКОГО РАЗРУШЕНИЯ ИЛИ

ОБЕСЦВЕЧИВАНИЯ ЧЕРНИЛА. ОСНОВНЫЕ ПРИЗНАКИ

ВЫТРАВЛЕНИЯ: МАТОВЫЕ ПЯТНА НА БУМАГЕ, ПОЖЕЛТЕЛЫЕ,

ЛОКАЛИЗОВАННЫЕ УЧАСТКИ БЕЛОЙ БУМАГИ, ИЗМЕНЕНИЕ

ЦВЕТА И РАСПЛЫВАНИЯ ШТРИХОВ.

9.

СПОСОБЫ ПРОВЕРКИ ДОКУМЕНТОВПРОВЕРКУ БУХГАЛТЕРСКИХ ДОКУМЕНТОВ И ОСНОВАННЫХ НА НИХ ЗАПИСЕЙ В УЧЕТНЫХ РЕГИСТРАХ

АНАЛИТИЧЕСКОГО УЧЕТА ОСУЩЕСТВЛЯЮТ ДВУМЯ СПОСОБАМИ: ОТ ЗАПИСИ К ДОКУМЕНТУ И ОТ

ДОКУМЕНТА К ЗАПИСИ.

• ПРИ ПЕРВОМ СПОСОБЕ ЗА ОСНОВУ БЕРУТСЯ УЧЕТНЫЕ РЕГИСТРЫ.

• ПРИ ВТОРОМ СПОСОБЕ, НАОБОРОТ, ЗА ОСНОВУ БЕРЕТСЯ ПАПКА (ДЕЛО) С ОПРАВДАТЕЛЬНЫМИ

ДОКУМЕНТАМИ. КАЖДЫЙ ДОКУМЕНТ В НЕЙ, КОТОРЫМ ОФОРМЛЕНА ХОЗЯЙСТВЕННАЯ ОПЕРАЦИЯ,

ПРОВЕРЯЮТ ПО СООТВЕТСТВУЮЩИМ ЗАПИСЯМ В УЧЕТНЫХ РЕГИСТРАХ.

• СПЛОШНЫМ ПОРЯДКОМ ПРОВЕРЯЮТ КАССОВЫЕ И БАНКОВСКИЕ ОПЕРАЦИИ, РАСЧЕТЫ С ПОДОТЧЕТНЫМИ

ЛИЦАМИ, ВЕКСЕЛЬНЫЕ ОПЕРАЦИИ, СОБСТВЕННЫЙ КАПИТАЛ И ОБЕСПЕЧЕНИЯ ОБЯЗАТЕЛЬСТВ, ДОХОДЫ И

ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ, ЗАТРАТЫ, НЕПЛАНОВЫЕ ПОТЕРИ, О ЧЕМ ОТМЕЧАЕТСЯ В ПРОГРАММЕ РЕВИЗИИ

ИЛИ РАБОЧЕМ ПЛАНЕ РЕВИЗОРА (БРИГАДЫ РЕВИЗУЮЩИХ).

• ОДНАКО ЕСЛИ ВЫБОРОЧНОЙ ПРОВЕРКОЙ ВЫЯВЛЕНЫ СЕРЬЕЗНЫЕ НАРУШЕНИЯ ИЛИ ЗЛОУПОТРЕБЛЕНИЕ, ТО

РЕВИЗИЯ В ЭТОМ УЧАСТКЕ ДЕЯТЕЛЬНОСТИ ПРОВОДИТСЯ СПЛОШНЫМ СПОСОБОМ. ВЫБОРОЧНО ПРОВОДЯТ

ПРОВЕРКУ ЗАПИСЕЙ ОБ ОБОРОТАХ И ОСТАТКАХ В ЖУРНАЛАХ-ОРДЕРАХ, ВЕДОМОСТЯХ, РАЗРАБАТЫВАЕМЫХ

ТАБЛИЦАХ