Экономика

Экономика Право

ПравоПохожие презентации:

Przedsiębiorczość w gospodarstwie domowym – racjonalne gospodarowanie budżetem, prawa konsumenta (temat 2)

1.

Przedsiębiorczośćw gospodarstwie domowym –

racjonalne gospodarowanie

budżetem, prawa konsumenta

Dr inż. Izabela Kołodziej

Informacje w prezentacji pochodzą z książki „Przedsiębiorczość na co dzień”

Janiny Mierzejewskiej-Majcherek

2.

Gospodarstwo domowe – jego funkcje i celeGospodarstwo domowe to

grupa osób mieszkających

razem i wspólnie

podejmujących decyzje o

sposobie pozyskiwania

dochodów i ponoszenia

wydatków.

Rodzina może występować w

podwójnej roli: jako

gospodarstwo domowe i jako

firma rodzinna

(przedsiębiorstwo rodzinne).

W Polsce jest coraz więcej firm

rodzinnych.

3.

Funkcje i cele gospodarstwa domowego• Każdy z członków rodziny ma własną, indywidualną hierarchię zaspokajania

potrzeb. Najczęstszymi sposobami na zaspokojenie różnych potrzeb rodziny są:

1. Wytwarzanie określonych dóbr i usług konsumpcyjnych we własnym zakresie,

2. Wzajemne przebywanie ze sobą, wspólne podejmowanie decyzji,

3. Zakup dóbr i usług na rynku.

Gospodarstwo domowe spełnia dwie funkcje ekonomiczne: konsumpcyjną i

produkcyjną.

Celem gospodarstwa domowego jest najlepsze zaspokojenie potrzeb członków, tak

jak rozumieją je oni sami (zgodnie z ich preferencjami). Wymaga to uzyskiwania

dochodów na bieżąco.

4.

Źródła i rodzaje dochodówZ tytułu prowadzenia

działalności gospodarczej

Z tytułu świadczeń społecznych

(np. emerytury, renty).

Dochody rodziny

Z tytułu posiadania kapitału

(np. lokaty bankowe)

Z tytułu pracy (podstawowy

rodzaj dochodu)

5.

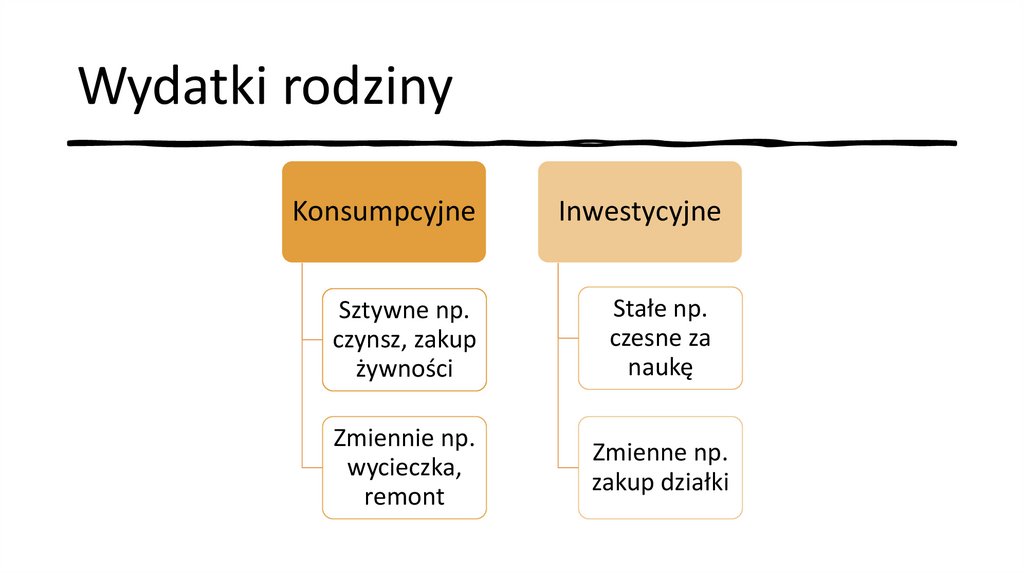

Wydatki rodzinyKonsumpcyjne

Inwestycyjne

Sztywne np.

czynsz, zakup

żywności

Stałe np.

czesne za

naukę

Zmiennie np.

wycieczka,

remont

Zmienne np.

zakup działki

6.

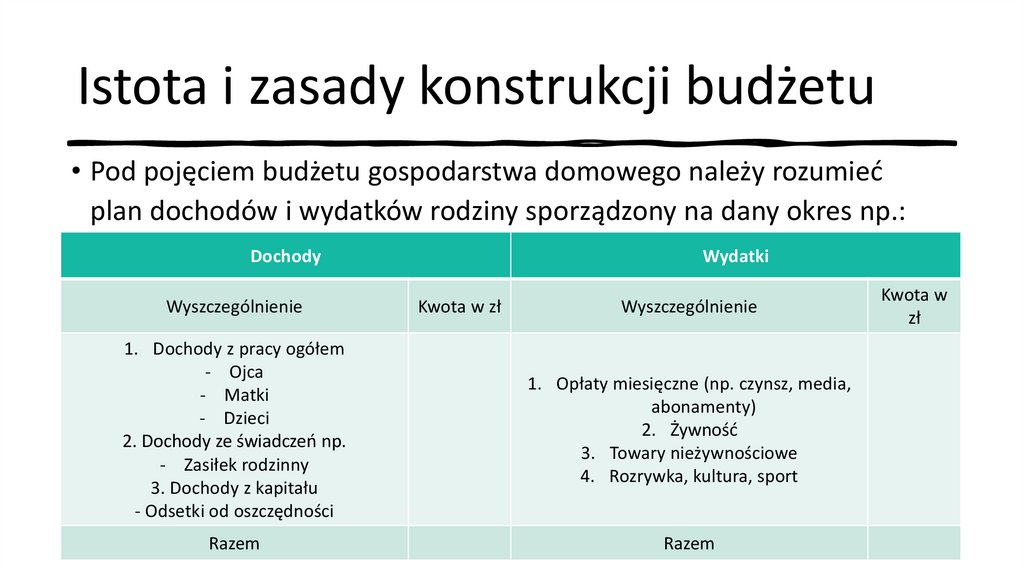

Istota i zasady konstrukcji budżetu• Pod pojęciem budżetu gospodarstwa domowego należy rozumieć

plan dochodów i wydatków rodziny sporządzony na dany okres np.:

Dochody

Wyszczególnienie

Wydatki

Kwota w zł

Wyszczególnienie

1. Dochody z pracy ogółem

- Ojca

- Matki

- Dzieci

2. Dochody ze świadczeń np.

- Zasiłek rodzinny

3. Dochody z kapitału

- Odsetki od oszczędności

1. Opłaty miesięczne (np. czynsz, media,

abonamenty)

2. Żywność

3. Towary nieżywnościowe

4. Rozrywka, kultura, sport

Razem

Razem

Kwota w

zł

7.

Możliwości równoważenia budżetu• Budżet rodzinny może wykazywać deficyt lub nadwyżkę. Jeśli jest

deficyt to stan ten nazywa się „dziurą budżetową”. Sposoby na

naprawę sytuacji są następujące:

1. cięcia budżetowe czyli ograniczanie wydatków,

2. szukanie sposobów powiększania dochodów.

Gdy dochody rodziny przewyższają wydatki, nadwyżkę możemy

przeznaczyć na zwiększoną konsumpcję (zakupy) lub oszczędności.

8.

Znaczenie rezerwy i równoważeniabudżetu

• W każdym budżecie – również domowym – rodzina powinna

przewidywać rezerwę na nieprzewidziane okoliczności.

• Budżet domowy musi być równoważony na bieżąco – oznacza to, że za

każdym razem musimy korygować nasze wydatki i jeśli to potrzebne

zwiększyć dochody.

9.

Przedsiębiorczość wgospodarowaniu budżetem

• Siłą napędową przedsiębiorczych zachowań

w gospodarstwie domowym są potrzeby

rodziny.

! ZASTANÓW SIĘ: W jaki sposób przejawia się

przedsiębiorczość członków rodziny w celu

optymalnego zaspokajania potrzeb?

10.

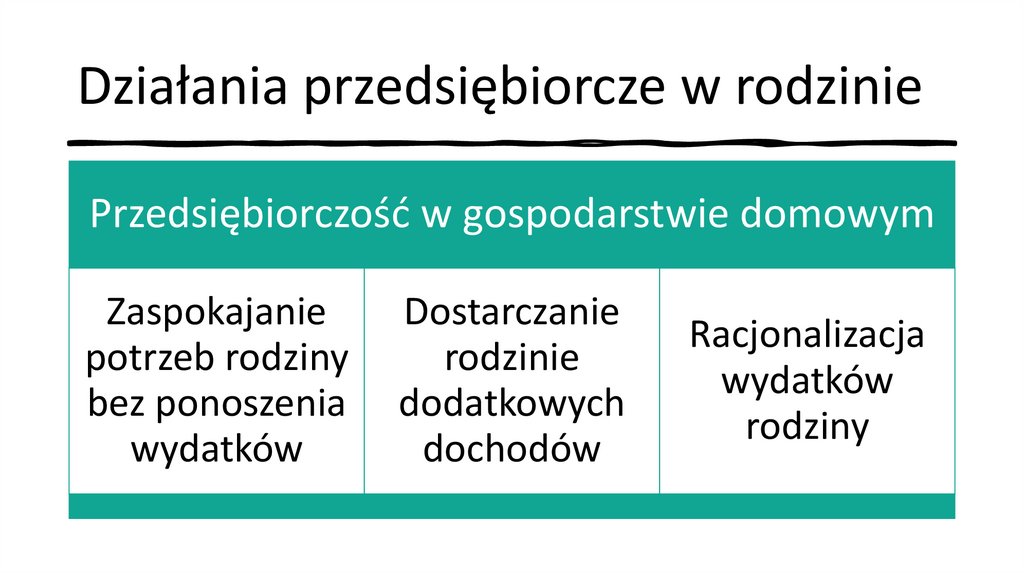

Działania przedsiębiorcze w rodziniePrzedsiębiorczość w gospodarstwie domowym

Zaspokajanie

potrzeb rodziny

bez ponoszenia

wydatków

Dostarczanie

rodzinie

dodatkowych

dochodów

Racjonalizacja

wydatków

rodziny

11.

Prawa konsumenta12.

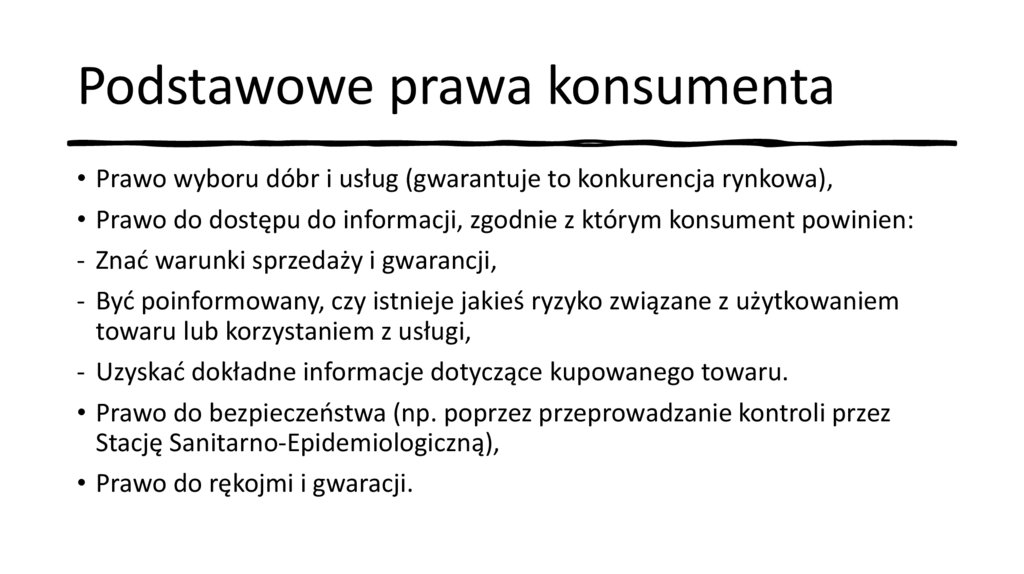

Podstawowe prawa konsumenta• Prawo wyboru dóbr i usług (gwarantuje to konkurencja rynkowa),

• Prawo do dostępu do informacji, zgodnie z którym konsument powinien:

- Znać warunki sprzedaży i gwarancji,

- Być poinformowany, czy istnieje jakieś ryzyko związane z użytkowaniem

towaru lub korzystaniem z usługi,

- Uzyskać dokładne informacje dotyczące kupowanego towaru.

• Prawo do bezpieczeństwa (np. poprzez przeprowadzanie kontroli przez

Stację Sanitarno-Epidemiologiczną),

• Prawo do rękojmi i gwaracji.

13.

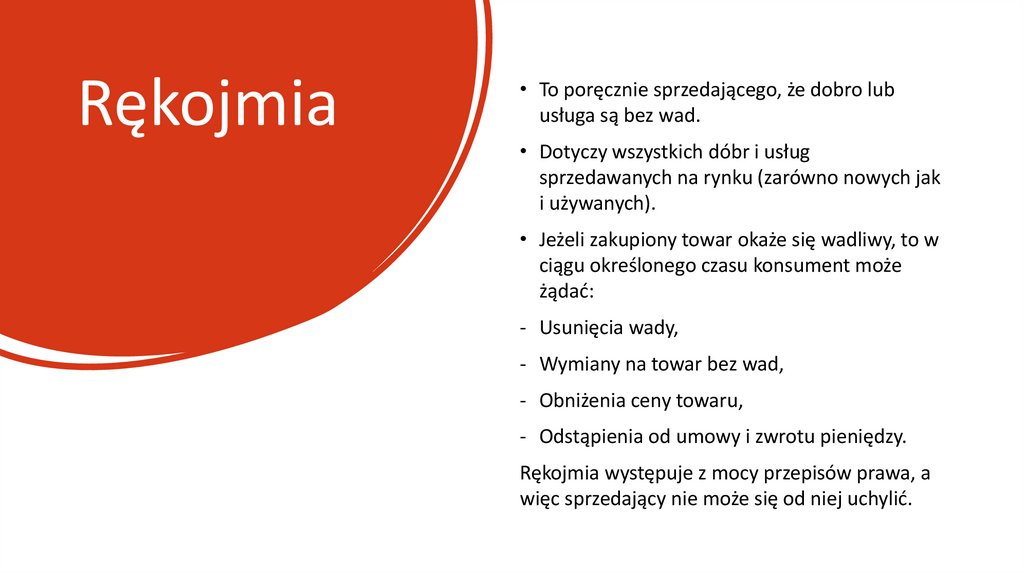

Rękojmia• To poręcznie sprzedającego, że dobro lub

usługa są bez wad.

• Dotyczy wszystkich dóbr i usług

sprzedawanych na rynku (zarówno nowych jak

i używanych).

• Jeżeli zakupiony towar okaże się wadliwy, to w

ciągu określonego czasu konsument może

żądać:

- Usunięcia wady,

- Wymiany na towar bez wad,

- Obniżenia ceny towaru,

- Odstąpienia od umowy i zwrotu pieniędzy.

Rękojmia występuje z mocy przepisów prawa, a

więc sprzedający nie może się od niej uchylić.

14.

Gwarancja• Nabywca większości towarów trwałego użytku (np. pralki, lodówki) otrzymują ją

razem z dokumentem gwarancyjnym.

• Jeśli w zakupionym towarze pojawiły się wady to gwarant jest zobowiązany do:

- Usunięcia wady,

- Wymiany towaru na nowy jeśli nie uda się go naprawić.

Podstawą gwarancji jest wystawiona przez sprzedawcę karta gwarancyjna i/lub

dowód zakupu.

Kupując towar na który nie ma gwarancji mamy uprawnienia wynikające z rękojmi.

15.

Podstawy prawnepraw konsumenta

• Są uregulowane przepisami Kodeksu Cywilnego

(odnośnie rękojmi i gwarancji) oraz rozporządzeniami

(np. Rozporządzenie Rady Ministrów z 30.05.1995 r. w

sprawie szczegółowych warunków zawierania i

wykonywania umów sprzedaży rzeczy ruchomych z

udziałem konsumenta) i ustawami (np. Ustawa z

2.03.2000 o ochronie niektórych praw konsumentów

oraz odpowiedzialności za szkodę wyrządzoną przez

produkt niebezpieczny).

16.

Instytucje zajmujące się ochroną prawkonsumentów

• Organizacja Narodów Zjednoczonych (ONZ) – wytyczne dotyczące ochrony praw konsumentów,

• Federacja Konsumentów – organizacja o zasięgu ogólnokrajowym,

• Związki Obrony Konsumentów – zasięg lokalny,

• Państwowa Inspekcja Sanitarno-Epidemiologiczna (SANEPID) – kontrolują towary dopuszczone do obrotu,

• Państwowa Inspekcja Handlowa (PIH) – zajmuje się kontrolą działalności placówek handlowych i usługowych,

• Weterynaryjna Inspekcja Sanitarna – kontroluje produkcję i import mięsa, ryb i mleka,

• Państwowy Zakład Higieny – nadzoruje Państwową Inspekcję Sanitarną, określa normy, dopuszcza towary do

obrotu,

• Instytut Matki i Dziecka – nadzoruje i wydaje opinie o produktach dla dzieci i matek,

• Państwowa Inspekcja Radiowa – kontroluje pola elektromagnetyczne.

17.

Ubezpieczeniaspołeczne i zdrowotne

• Istota i klasyfikacja ubezpieczeń

Polegają one na gromadzeniu funduszy przeznaczonych na wspieranie działań ludzkich

w różnych trudnych sytuacjach życiowych oraz wyrównanie strat i zaspokajanie potrzeb

wywołanych przez zdarzenia losowe.

Gromadzeniem funduszy ubezpieczeniowych, powstających ze składek

ubezpieczonych, zajmują się instytucje finansowe, zwane zakładami ubezpieczeń

społecznych.

Składka ubezpieczeniowa musi być wyliczona w takiej wysokości, aby wpływy od

wszystkich ubezpieczonych starczyły na pokrycie odszkodowań, kosztów działalności

zakładów oraz na prowadzenie działalności prewencyjnej (zapobiegającej zdarzeniom

losowym).

18.

Rodzaje ubezpieczeń w PolsceUbezpieczenia

Społeczne

Pracowników i

innych osób

Rolników

indywidualnych

Gospodarcze

Majątkowe

Zdrowotne

Osobowe

19.

Ubezpieczenia społeczne pracowników• Ubezpieczenia emerytalne – polegają na dożywotniej miesięcznej wypłacie pieniężnej dla osób, które osiągnęły

wiek emerytalny (kobiety 60 lat, mężczyźni 65 lat),

• Ubezpieczenia rentowe – polegają na wypłacie pieniężnej z tytułu niezdolności do pracy oraz dla rodzin zmarłych

ubezpieczonych,

• Ubezpieczenia chorobowe – polegają na wypłacie zasiłków w razie chorób i wynagrodzeń za urlopy

macierzyńskie,

• Ubezpieczenia wypadkowe – polegają na wypłacie odszkodowań i zasiłków z tytułu wypadków przy pracy i

chorób zawodowych.

Ubezpieczenia emerytalne i rentowe są generalnie obowiązkowe.

Obowiązkowo ubezpieczeniu chorobowemu podlegają pracownicy zatrudnieni na umowę o pracę i członkowie

spółdzielni rolniczych.

Ubezpieczenie wypadkowe jest obowiązkowe dla wszystkich ubezpieczonych z wyjątkiem osób zatrudnionych ma

umowę o prace nakładczą, funkcjonariuszy, żołnierzy i bezrobotnych oraz osób objętych dobrowolnym

ubezpieczeniem emerytalnym i rentowym.

20.

Zasady finansowania i naliczania składek• Od 1.01.1999 r. składki na ubezpieczenie społeczne pracowników są częściowo

płacone przez pracowników, a częściowo przez pracodawców.

• Połowę składki na ubezpieczenie emerytalne i rentowe oraz całą składkę na

ubezpieczenie chorobowe opłaca pracownik.

• Pracodawca opłaca całą składkę na ubezpieczenie wypadkowe oraz połowę

składki na ubezpieczenie emerytalne i rentowe.

Podstawą wymiaru składki na ubezpieczenie społeczne są przychody w rozumieniu

ustawy o podatku dochodowym od osób fizycznych. Dla pracowników jest to

wynagrodzenie. Dla innych osób może to być np. zasiłek, stypendium.

Pracodawca jest zobowiązany do opłacania składki na Fundusz Pracy i Fundusz

Gwarantowanych Świadczeń Pracowniczych.

21.

Wysokość składekna rok 2022*

Składkę na ubezpieczenie społeczne kształtuje się od podstawy wynoszącej 60%

prognozowanego przeciętnego wynagrodzenia w roku 2022. Kwota prognozowanego

przeciętnego wynagrodzenia w 2022 r. wynosi 5922 zł, zatem podstawą wymiaru składek

jest więc kwota 3553,20 zł.

Ubezpieczenie emerytalne – 19,52% podstawy wymiaru,

Ubezpieczenie rentowe – 8% podstawy wymiaru,

Ubezpieczenie chorobowe – 2,45% podstawy wymiaru,

Ubezpieczenie wypadkowe – stopa procentowa składki jest zróżnicowana.

*wskazane stopy procentowe pochodzą ze strony internetowej https://www.zus.pl

22.

Ubezpieczeniazdrowotne

• Obejmuje świadczenia udzielane w czasie choroby

lub urazu, ciąży, porodu i połogu itp.

• Obowiązkowi ubezpieczenia zdrowotnego

podlegają osoby objęte systemem ubezpieczeń

społecznych i ubezpieczeniem społecznym rolników

oraz członkowie ich rodzin.

• Dowodem objęcia ubezpieczeniem zdrowotnym

jest karta identyfikacyjna ubezpieczenia

zdrowotnego.

23.

Ważne dlaprzedsiębiorców

• Osoby, które prowadzą samodzielnie działalność

gospodarczą i jest to ich jedyne źródło dochodu,

podlegają obowiązkowi ubezpieczenia

społecznego od chwili rozpoczęcia działalności.

Stawki na ubezpieczenie są takie same jak dla

pozostałych ubezpieczonych, z tą różnicą, że

całość składki opłaca prowadzący działalność

gospodarczą.