Финансы

ФинансыПохожие презентации:

Страховая компания «Меркурий»

1.

СТРАХОВАЯ КОМПАНИЯ«МЕРКУРИЙ»

2.

ДАННАЯ КОМПАНИЯ ЗАНИМАЕТСЯ ТАКИМ ВИДОМСТРАХОВАНИЯ, КАК КАСКО.

ЧТО ЖЕ ТАКОЕ КАСКО?

ПО ОДНОЙ ВЕРСИИ, ТЕРМИН «КАСКО» ПОШЕЛ ОТ

ИСПАНСКОГО CASCO — ЧТО В ПЕРЕВОДЕ ОЗНАЧАЕТ

«ШЛЕМ» И АССОЦИИРУЕТСЯ С ЗАЩИТОЙ. ПО ДРУГОЙ

ВЕРСИИ, КАСКО — ЭТО КОМПЛЕКСНОЕ

АВТОМОБИЛЬНОЕ СТРАХОВАНИЕ

КРОМЕ ОТВЕТСТВЕННОСТИ.

КАСКО ПОКРЫВАЕТ УБЫТКИ ОТ ОДНОГО ИЛИ

НЕСКОЛЬКИХ ВИДОВ РИСКОВ — НАПРИМЕР, КОГДА

МАШИНУ УГНАЛИ, РАЗБИЛИ, ПОДОЖГЛИ ИЛИ ОНА

ПОСТРАДАЛА ВО ВРЕМЯ АВАРИИ И УРАГАНА. ЕСЛИ НА

АВТОМОБИЛЬ УПАДЕТ ДЕРЕВО И ИСПОРТИТ КРЫШУ —

СТРАХОВАЯ КОМПАНИЯ ВОЗМЕСТИТ УЩЕРБ И

ВЛАДЕЛЬЦУ НЕ ПРИДЕТСЯ ПЛАТИТЬ ИЗ

СВОЕГО КАРМАНА.

3.

НЕМНОГО ИСТОРИИ)АВТОСТРАХОВАНИЕ ВЕДЕТ СВОЮ ИСТОРИЮ

С 1 ФЕВРАЛЯ 1898 ГОДА, КОГДА

АМЕРИКАНЕЦ ТРУМЭН МАРТИН ЗАКЛЮЧИЛ

ДОГОВОР СТРАХОВАНИЯ ПЕРВОЙ МАШИНЫ

СО СТРАХОВОЙ

КОМПАНИЕЙ TRAVELERS INSURANCE COMPA

NY. НАЧИНАЯ С 20-Х ГОДОВ ХХ ВЕКА

НАЧАЛОСЬ СТРЕМИТЕЛЬНОЕ УВЕЛИЧЕНИЕ

КОЛИЧЕСТВА АВТОМОБИЛЕЙ НА ДОРОГАХ,

ЧТО ПРИВЕЛО К УВЕЛИЧЕНИЮ ЧИСЛА

ДОРОЖНО-ТРАНСПОРТНЫХ ПРОИСШЕСТВИЙ

И, КАК СЛЕДСТВИЕ,

НЕОБХОДИМОСТЬЮ АВТОВЛАДЕЛЬЦЕВ СТРА

ХОВАТЬ СВОИ ИМУЩЕСТВЕННЫЕ ИНТЕРЕСЫ.

4.

ОТЛИЧИЯ И ЦЕЛЬ КАСКО• В отличие от ОСАГО, КАСКО является добровольным видом страхования, и

защищает имущественные права владельца ТС. КАСКО без ОСАГО не имеет

юридической силы, поэтому добровольное страхование - это дополнение

к обязательному. В настоящее время большинство водителей осознали, какое

существенную роль играет добровольное страхование.

• КАСКО - вид негосударственного страхования автомобиля, связанный с

защитой имущественных прав водителя.

Цель КАСКО - это реальная защита прав собственника автомобиля, связанная с

распоряжением и использованием транспортного средства. Основной принцип

системы страхования КАСКО автомобиля - материальное

возмещение страхователю рассчитанной по тарифам суммы

при наступлении событий, предусмотренных договором.

5.

ЗАДАЧИ КАСКО:• У автострахование КАСКО предусмотрено

три задачи:

•Восстанавливать автомобиль (т.е. оплачивает

и заказывает ремонт страховая компания)

•Выплатить гарантированную страховую сумму

•Производить выплаты с учётом

износа автомобиля, либо без учета

6.

ПРАВОВОЕ ОБЕСПЕЧЕНИЕКаско покрывает убытки от одного или нескольких видов рисков — например, когда машину угнали, разбили,

подожгли или она пострадала во время аварии и урагана. Если на автомобиль упадет дерево и испортит крышу —

страховая компания возместит ущерб и владельцу не придется платить из своего кармана.

Отдельного закона для каско не существует — но это не значит, что страховые компании могут делать все что

угодно. Страхование каско регулируется следующими документами:

Гражданским кодексом РФ, гл. 48 — об основных требованиях к страхованию

Законом «Об организации страхового дела в Российской Федерации» — о правах и обязанностях страхователей

страховщиков. А еще — об условиях защиты страховщиков, если наступил страховой случай

Законом «О защите прав потребителей» — о правах и порядке действий, если страховая компания необоснованно

тказывает в выплате.

7.

• НОРМАТИВАМИ ЦЕНТРАЛЬНОГО БАНКА РОССИИ — УКАЗАНИЕМ № 3380У ОТ 12.09.2014, УКАЗАНИЕМ № 3854-У ОТ 20.11.2015. В НИХ ПРОПИСАНЫТРЕБОВАНИЯ К СТРАХОВЫМ КОМПАНИЯМ И УСЛОВИЯМ СТРАХОВАНИЯ

• СТАНДАРТАМИ ВСЕРОССИЙСКОГО СОЮЗА СТРАХОВЩИКОВ — В НИХ

УСТАНОВЛЕНЫ ЕДИНЫЕ ТРЕБОВАНИЯ ПО ОФОРМЛЕНИЮ ДОГОВОРОВ

СТРАХОВАНИЯ.

О ТОМ, КАК СУДЫ БУДУТ РАЗБИРАТЬ СПОРЫ МЕЖДУ СТРАХОВЩИКАМИ

И СТРАХОВАТЕЛЯМИ, СКАЗАНО В ПОСТАНОВЛЕНИИ ПЛЕНУМА

ВЕРХОВНОГО СУДА РФ.

8.

ОБЪЕКТЫСТРАХОВАНИЯ

• В соответствии с настоящими Правилами

объектом страхования являются имущественные

интересы Страхователя (Выгодоприобретателя),

связанные с риском утраты (гибели) или

повреждения транспортного средства и установленного

на нем дополнительного оборудования.

Важно понимать, что у каско и ОСАГО разные объекты

страхования: в первом случае это автомобиль, во втором

страхуется автогражданская ответственность. То есть, в

случае ДТП произошедшего по вашей вине, ущерб от

него выплатит страховая компания, заключившая с

вами договор ОСАГО, а не вы. При этом

повреждения, которые получил в результате ДТП ваш

автомобиль, вам могут компенсировать по полису каско.

9.

РИСКИ СТРАХОВАНИЯСтраховой риск — предполагаемое событие, обладающее признаками

вероятности и случайности его наступления, на случай наступления которого

заключается Договор страхования.

Страховщик вправе сократить перечень рисков, принимаемых на страхование, в

отношении ТС, по которым выдан дубликат паспорта транспортного

средства (ПТС).

В соответствии с настоящими Правилами могут быть застрахованы следующие

риски:

10.

«УЩЕРБ» — ПОВРЕЖДЕНИЕ ИЛИ ГИБЕЛЬ ЗАСТРАХОВАННОГО ТС В РЕЗУЛЬТАТЕ СЛЕДУЮЩИХСОБЫТИЙ:

• ДОРОЖНО-ТРАНСПОРТНОЕ ПРОИСШЕСТВИЕ (ДТП)

• ПОЖАР

• СТИХИЙНОЕ

• ПАДЕНИЕ НА ЗАСТРАХОВАННОЕ ТС ИНОРОДНЫХ ПРЕДМЕТОВ

• НАРУЖНОЕ МЕХАНИЧЕСКОЕ ПОВРЕЖДЕНИЕ ЗАСТРАХОВАННОГО ТС ЖИВОТНЫМИ

• ПРОТИВОПРАВНЫЕ ДЕЙСТВИЯ ТРЕТЬИХ ЛИЦ

• ПРОВАЛ ГРУНТА

• ПРОВАЛ ТС ПОД ЛЕД НА ОРГАНИЗОВАННОЙ ЛЕДОВОЙ ПЕРЕПРАВЕ

• УДАР МОЛНИИ

• ОБВАЛ МОСТОВ ИЛИ ТОННЕЛЕЙ

• АВАРИЯ ИНЖЕНЕРНЫХ СЕТЕЙ (КОММУНИКАЦИЙ)

• ТЕХНОГЕННАЯ АВАРИЯ — ПОВРЕЖДЕНИЕ ЗАСТРАХОВАННОГО ТС В РЕЗУЛЬТАТЕ ОПАСНОГО

ТЕХНОГЕННОГО ПРОИСШЕСТВИЯ, ТАКОГО КАК АВАРИЯ НА ОПАСНОМ ОБЪЕКТЕ,

ПРОМЫШЛЕННАЯ ИЛИ ПРИРОДНО-ТЕХНОГЕННАЯ КАТАСТРОФА, ВЗРЫВ, ВЫБРОС ОПАСНЫХ

ИЛИ ЯДОВИТЫХ ВЕЩЕСТВ, СБРОС ВОДЫ ИЗ ВОДОХРАНИЛИЩ, ЖИДКИХ ОТХОДОВ

ПРОМЫШЛЕННЫХ

И

СЕЛЬСКОХОЗЯЙСТВЕННЫХ

ПРЕДПРИЯТИЙ,

ЕСЛИ

ДОГОВОРОМ СТРАХОВАНИЯ НЕ ПРЕДУСМОТРЕНО ИНОЕ

11.

«УГОН» — УТРАТА ЗАСТРАХОВАННОГО ТС В РЕЗУЛЬТАТЕ СОБЫТИЯ, КВАЛИФИЦИРУЕМОГО В СООТВЕТСТВИИ С

УГОЛОВНЫМ КОДЕКСОМ РФ КАК УГОН, КРАЖА, ГРАБЕЖ ИЛИ РАЗБОЙ, ЕСЛИ ДОГОВОРОМ СТРАХОВАНИЯ НЕ ПРЕДУСМОТРЕНО ИНОЕ.

ЕСЛИ ИНОЕ НЕ ПРЕДУСМОТРЕНО ДОГОВОРОМ СТРАХОВАНИЯ, СТРАХОВАНИЕ ПО РИСКУ «УГОН» ОСУЩЕСТВЛЯЕТСЯ

ТОЛЬКО

СОВМЕСТНО

С

РИСКОМ

«УЩЕРБ»

ИЛИ

«УЩЕРБ+»

В ДОГОВОРЕ СТРАХОВАНИЯ СОВОКУПНОСТЬ РИСКОВ «УГОН» И «УЩЕРБ» МОЖЕТ ИМЕНОВАТЬСЯ ТЕРМИНОМ «АВТОКАСКО».

1.«ДО» — УТРАТА, ПОВРЕЖДЕНИЕ ИЛИ ГИБЕЛЬ ДОПОЛНИТЕЛЬНОГО ОБОРУДОВАНИЯ, ЗАСТРАХОВАННОГО ТС, В РЕЗУЛЬТАТЕ

СОБЫТИЙ, ПЕРЕЧИСЛЕННЫХ В ПП. 1, 14 И 2 (УЩЕРБ +) НАСТОЯЩИХ ПРАВИЛ.

ДО СЧИТАЕТСЯ ЗАСТРАХОВАННЫМ НА СЛУЧАЙ НАСТУПЛЕНИЯ ТЕХ ЖЕ СОБЫТИЙ, ЧТО И ПРИ СТРАХОВАНИИ ТС. ЕСЛИ ТС

ЗАСТРАХОВАНО ТОЛЬКО ПО РИСКУ «УЩЕРБ», ТО НЕ ЯВЛЯЕТСЯ СТРАХОВЫМ СЛУЧАЕМ УТРАТА ДО В РЕЗУЛЬТАТЕ УТРАТЫ САМОГО ТС

ВСЛЕДСТВИЕ СОБЫТИЯ, ПРЕДУСМОТРЕННОГО РИСКОМ «УГОН».

2. «УЩЕРБ+» — ПОВРЕЖДЕНИЕ ИЛИ ГИБЕЛЬ ЗАСТРАХОВАННОГО ТС В РЕЗУЛЬТАТЕ ДОРОЖНО-ТРАНСПОРТНОГО ПРОИСШЕСТВИЯ

(ДТП), ПРОИЗОШЕДШЕГО С УЧАСТИЕМ ДВУХ И БОЛЕЕ ТРАНСПОРТНЫХ СРЕДСТВ, ПРИ УСЛОВИИ, ЧТО ВСЕ УКАЗАННЫЕ

ТРАНСПОРТНЫЕ СРЕДСТВА УСТАНОВЛЕНЫ (ИДЕНТИФИЦИРОВАНЫ) И, СООТВЕТСТВЕННО, ФАКТ ДТП ПОДТВЕРЖДЕН И ОФОРМЛЕН В

УСТАНОВЛЕННОМ ЗАКОНОМ ПОРЯДКЕ ОДНИМ ИЗ УКАЗАННЫХ НИЖЕ СПОСОБОВ:

ДОКУМЕНТАМИ, ВЫДАННЫМИ ОРГАНАМИ МВД РФ В СООТВЕТСТВИИ С ДЕЙСТВУЮЩИМ АДМИНИСТРАТИВНЫМ И (ИЛИ)

УГОЛОВНЫМ, УГОЛОВНО-ПРОЦЕССУАЛЬНЫМ ЗАКОНОДАТЕЛЬСТВОМ И ВНУТРЕННИМИ АКТАМИ МВД РФ

ДОКУМЕНТАМИ И СВЕДЕНИЯМИ В СООТВЕТСТВИИ СО СТ. 11.1 ФЕДЕРАЛЬНОГО ЗАКОНА ОТ 25.04.2002 № 40-ФЗ «ОБ ОБЯЗАТЕЛЬНОМ

СТРАХОВАНИИ ГРАЖДАНСКОЙ ОТВЕТСТВЕННОСТИ ВЛАДЕЛЬЦЕВ ТРАНСПОРТНЫХ СРЕДСТВ»

12.

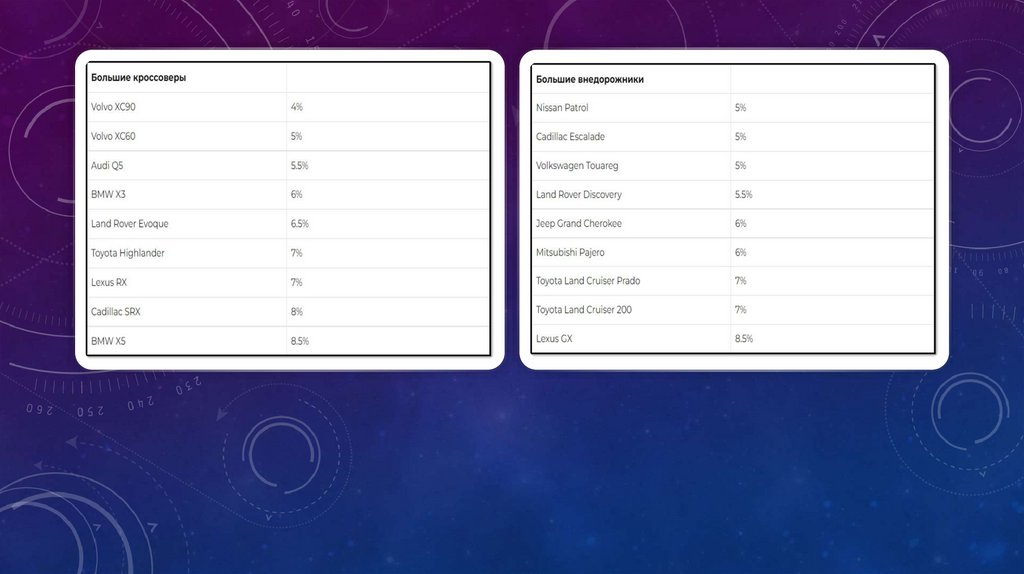

ТОП КОМПАНИЙZetta: уровень выплат-39,5%

Тинькофф: уровень выплат-29,2%

Ингосстрах: уровень выплат-48,6%

Согаз: уровень выплат-48,0%

Росгосстрах: уровень выплат-44,3%

Ренессанс Страхование: уровень выплат-53,0%

Югория: уровень выплат-39,2%

13.

СТРАХОВЫЕ ВЫПЛАТЫ В РАЗЛИЧНЫХ СТРАХОВЫХКОМПАНИЯХ

14.

15.

АГРУМЕНТЫ В ПОЛЬЗУ ИПРОТИВ КАСКО

Перед тем, как окончательно принять решение в пользу или

против этого вида страхования, стоит ответить

на следующие вопросы:

• Если автомобиль будет сильно поврежден от

стихийных бедствий, есть ли средства на его

восстановление?

• Привлекательна ли данная модель для угонщиков?

• Автомобиль оформлен в кредит?

Комплексная программа защищает владельца

от финансовых потерь, даже если он является

виновником аварии. Компания обязана возместить урон

именно собственнику, компенсировав ущерб деньгами

или ремонтом машины. Тарифы по полису

устанавливает оператор услуги, есть возможность самому

выбрать подходящие опции. Бонус для клиентов:

много дополнительных услуг.

16.

СРАВНЕНИЕ КАСКО И ОСАГО17.

ПЛЮСЫ СТРАХОВАНИЯ КАСКО ПРИ ДТП• 1. Большой объем компенсации.

2. Ремонт. Операторы готовы самостоятельно найти СТО, организовать транспортировку автомобиля на

площадку.

3. Большой перечень страховых рисков, которые покрывает полис. Можно оговорить самые

распространенные страховые случаи: кража, ДТП, угон, стихийные бедствия, падение на авто посторонних

предметов, ущерб, причиненный животными, хищение запчастей, деформация кузова и т.д.

4. Свободный выбор перечня рисков. Есть возможность сформировать пакет услуг, учитывая, например,

ситуацию с угоном конкретной марки авто в регионе проживания владельца.

5. Стоимость возмещения ущерба. Она остается фиксированной в течение всего срока действия договора,

износ не принимают во внимание.

6. Большое количество бонусов.

7. Преимущества страхования каско легко оценить при покупке автомобиля в кредит.