Финансы

ФинансыПохожие презентации:

Основные принципы бухгалтерского учета

1.

ОСНОВНЫЕ ПРИНЦИПЫБУХГАЛТЕРСКОГО УЧЕТА

2.

1. Базовые принципыбухгалтерского учета

3.

4.

Бухгалтерский учет является наукой (как отрасль научныхзнаний) и практикой (как вид практической деятельности).

Бухгалтерский учет - есть наука о сущности и структуре

сущности фактов хозяйственной жизни.

Задача теории - раскрытие содержания хозяйственных

процессов и связи между юридическими и экономическими

категориями, с помощью которых эти процессы познаются.

Бухгалтерский учет (практика) – это практически

организованный процесс наблюдения, регистрации,

группировки, сводки, анализа и передачи данных о фактах

хозяйственной жизни.

Задача практики – представление информации для

принятия управленческих решений.

Теория и практика тесно взаимосвязаны. Они используют

одни и те же принципы, называемые принципами

бухгалтерского учета.

5.

ПРИНЦИППринцип – основное исходное положение какой-либо теории (БСЭ)

«ПРИНЦИП - ОСНОВА, ИСХОДНОЕ, БАЗОВОЕ ПОЛОЖЕНИЕ

БУХГАЛТЕРСКОГО УЧЕТА КАК НАУКИ, КОТОРОЕ

ПРЕДОПРЕДЕЛЯЕТ ВСЕ ПОСЛЕДУЮЩИЕ, ВЫТЕКАЮЩИЕ ИЗ НЕГО

УТВЕРЖДЕНИЯ» (Бабаев Ю.А., Петров А.М. Теория бухгалтерского учета:/ под ред.

Ю.А. Бабаева. – 5-е изд., перераб. И доп. – Москва: Проспект, 2010. С.14.)

Базовые принципы бухгалтерского учета подразделяются на

допущения и требования

6.

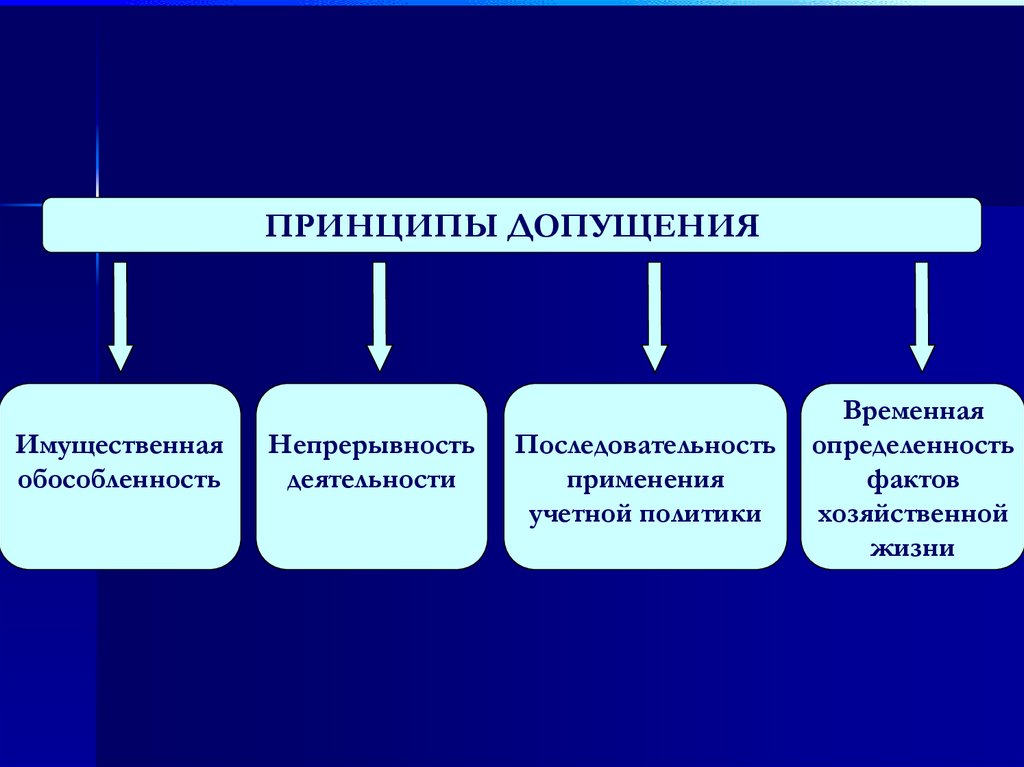

ПРИНЦИПЫ ДОПУЩЕНИЯИмущественная

обособленность

Непрерывность

деятельности

Последовательность

применения

учетной политики

Временная

определенность

фактов

хозяйственной

жизни

7.

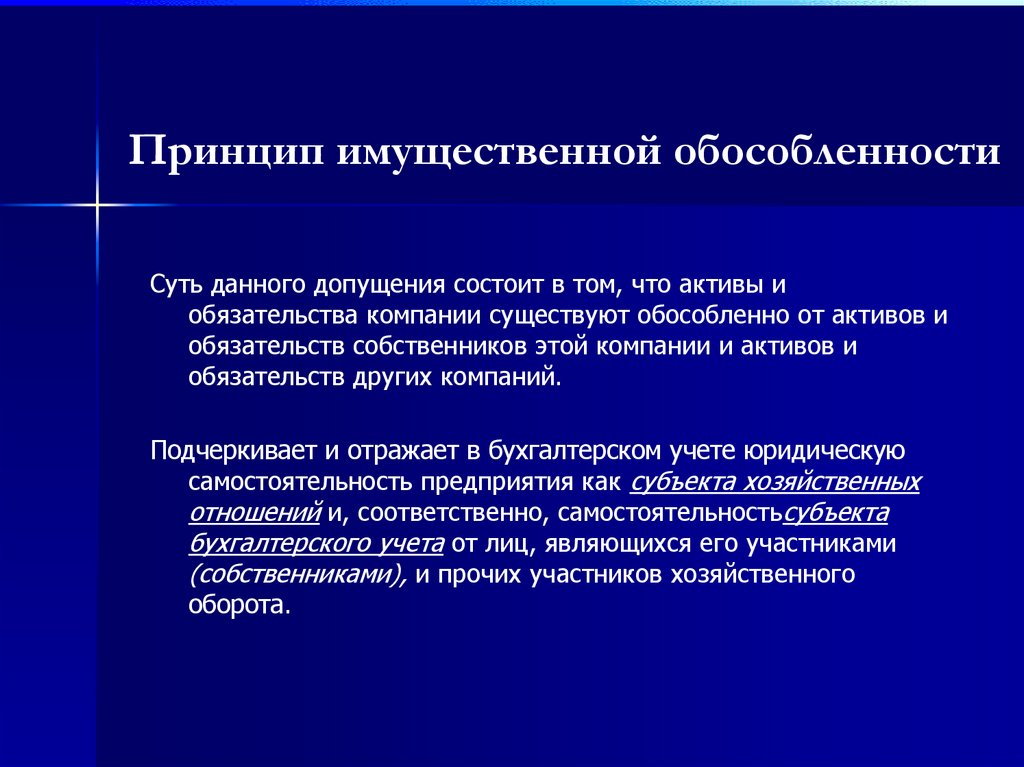

Принцип имущественной обособленностиСуть данного допущения состоит в том, что активы и

обязательства компании существуют обособленно от активов и

обязательств собственников этой компании и активов и

обязательств других компаний.

Подчеркивает и отражает в бухгалтерском учете юридическую

самостоятельность предприятия как субъекта хозяйственных

отношений и, соответственно, самостоятельностьсубъекта

бухгалтерского учета от лиц, являющихся его участниками

(собственниками), и прочих участников хозяйственного

оборота.

8.

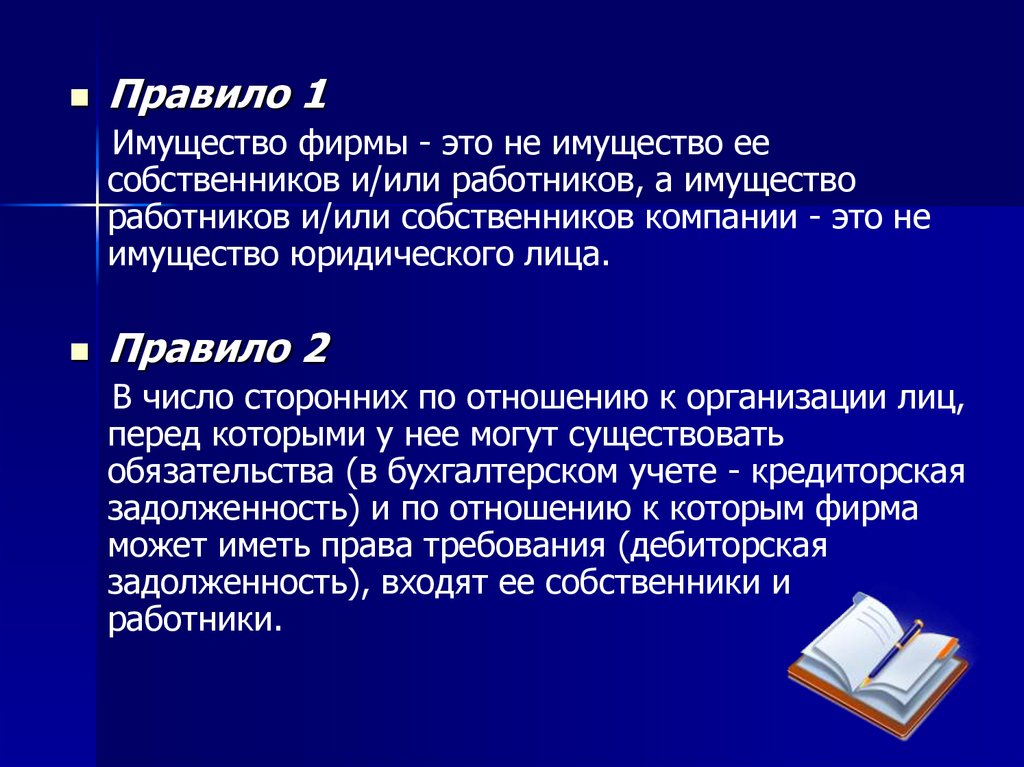

Правило 1Имущество фирмы - это не имущество ее

собственников и/или работников, а имущество

работников и/или собственников компании - это не

имущество юридического лица.

Правило 2

В число сторонних по отношению к организации лиц,

перед которыми у нее могут существовать

обязательства (в бухгалтерском учете - кредиторская

задолженность) и по отношению к которым фирма

может иметь права требования (дебиторская

задолженность), входят ее собственники и

работники.

9.

Этот принцип - самый значимый примерзаимствований теорией бухгалтерского учета

правовых конструкций.

Его реализация на практике оказывает очень

существенное влияние на возможности

пользователей отчетности при анализе

бухгалтерской информации.

Вместе с тем этот принцип имеет и чисто

экономическое содержание, ведь субъект

хозяйствования (экономический субъект) - это

чисто экономическая категория.

10.

Принцип непрерывности деятельности«Однажды созданная

организация будет

существовать вечно»

11. «Организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации

илисущественного сокращения

деятельности, и, следовательно,

обязательства будут погашаться

в установленном порядке» [1].

[1] п. 6 ПБУ 1/08 «Об утверждении положения по

бухгалтерскому учету Учетная политика

организации» утв. Приказом Мин.Финансов РФ от

06.10.08 № 106 н.

12. На практике может подвергаться сомнению при наличии следующих обстоятельств:

намерение собственников (руководства) хозяйствующегосубъекта прекратить или существенно сократить свою

деятельность

юридическая невозможность продолжать деятельность

(например, по причине окончания срока действия или в

случае отзыва лицензии)

невозможность хозяйствующего субъекта выполнять свои

обязательства (банкротство)

13.

Принцип последовательностиприменения учетной политики

Суть его в том, что принятая компанией учетная политика

должна применяться последовательно от одного учетного года к

другому.

То есть, однажды выбранные руководством компании учетнометодологические приемы учетной политики для целей

бухгалтерского учета, при регистрации компании, должны

последовательно применяться из года в год.

Использование иных приемов, разрешенных

законодательством, от выбранных ранее компанией, возможно:

- только в случае существенного изменения условий ее

деятельности,

- либо изменения действующих нормативных документов,

регулирующих бухгалтерский учет,

-либо смене собственников.

14.

Принятая организацией учетная политикаприменяется последовательно от одного

отчетного периода к другому, т.е. однажды

выбранные методологические приемы

исчисления финансового положения и

финансовых результатов должны

последовательно применяться из года в год.

15.

Последовательность применения учетнойполитики важна, поскольку ее

изменение сделает бухгалтерские

данные несопоставимыми и

непригодными для анализа.

16.

Принцип временной определенностифактов хозяйственной жизни

Принцип имеет огромное значение для

определения финансовых результатов.

17.

Доходы признаются тогда, когдавозникает право их требования, они не

обеспечены денежными средствами.

Расходы признаются тогда, когда

возникло право их уплатить, а не когда

платишь.

18.

ПРИНЦИПЫ ТРЕБОВАНИЯПолнота отражения

бухгалтерской

информации

Своевременность

отражения фактов

хозяйственной жизни

Осмотрительность в

оценке фактов

хозяйственной жизни

Приоритет содержания

над формой

Непротиворечивость

данных

Рациональность ведения

бухгалтерского учета

19.

Принцип полноты отражениябухгалтерской информации

Учет должен носить

непрерывный и сплошной

характер

20.

Исполнение данного принципа связано со своевременнымоформлением первичных учетных документов по каждому

факту хозяйственной жизни компании.

Следовательно, каждый факт хозяйственной жизни, для

отражения его в системе бухгалтерского учета должен

быть оформлен первичным документом.

Отсутствие первичного документа говорит об отсутствии

факта хозяйственной жизни компании.

21.

Принцип своевременности отраженияфактов хозяйственной жизни

Реализация этого требования

сводится к выполнению условий

оформления бухгалтерских документов

при совершении хозяйственных

операций или непосредственно по

их завершении.

22.

Главная причина временного интервала необходимость регистрации информации привводе ее в систему. Факт хозяйственной

деятельности и акт его регистрации не всегда

могут быть произведены одновременно.

23.

Отставание во времени получаемой информации отсовершаемых фактов хозяйственной жизни не позволяет

своевременно оказывать влияние не процесс

управления и делает её по существу не нужной.

С другой стороны, своевременность поступления

информации не всегда гарантирует ее полезность.

Не предоставление бухгалтерской (финансовой)

отчетности, налоговой отчетности, статистической

отчетности в установленные сроки ее пользователям

(налоговой инспекции, органам статистики) влечет

наложение штрафов на компанию и должностных

лиц, установленных Кодексом об административных

правонарушениях.

24.

Принцип осмотрительностиСоблюдение достаточной меры

предосторожности в процессе принятия

решений для оценки, необходимой в

условиях неопределенности.

25. Принцип осмотрительности

Суть требования в том, что компании должны проявлятьбольшую готовность к признанию в бухгалтерском учете

расходов и обязательств, чем возможных доходов и активов,

не допуская создания скрытых резервов.

Принцип осмотрительности в мировой практике часто

называют принципом консерватизма, поскольку он

предполагает:

- определенную степень осторожности при формирования

показателей, необходимых при расчетах, производимых в

условиях неопределенности;

- позволяет избежать завышение активов или доходов и

занижение обязательств (расходов).

26.

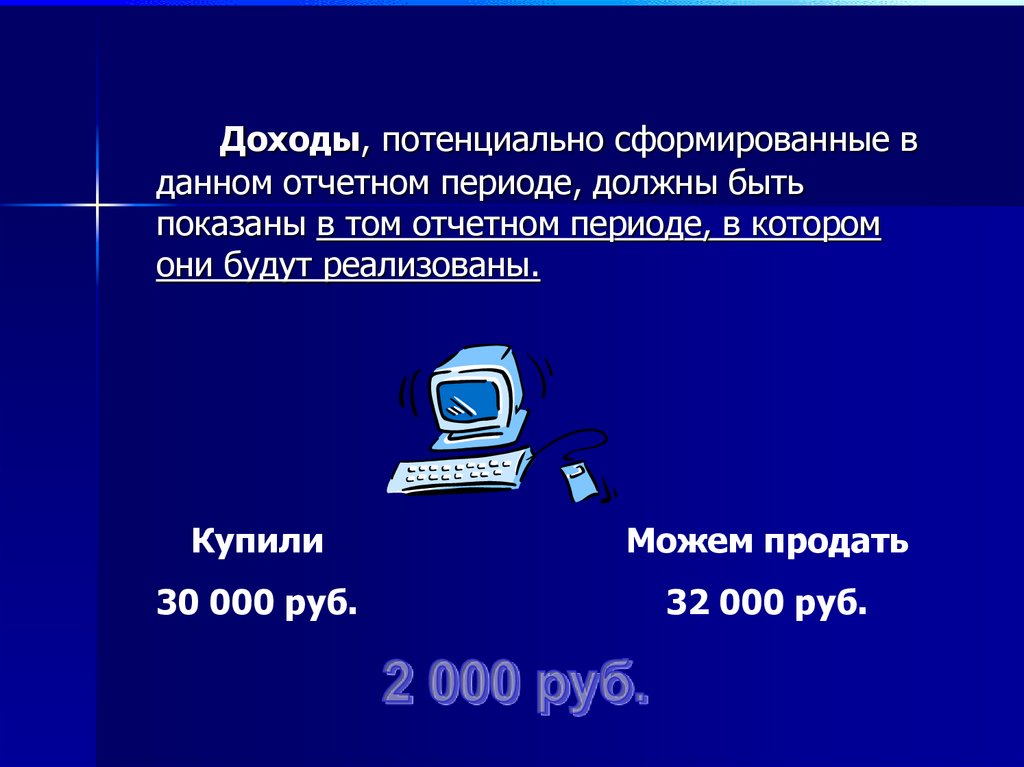

Доходы, потенциально сформированные вданном отчетном периоде, должны быть

показаны в том отчетном периоде, в котором

они будут реализованы.

Купили

Можем продать

30 000 руб.

32 000 руб.

27.

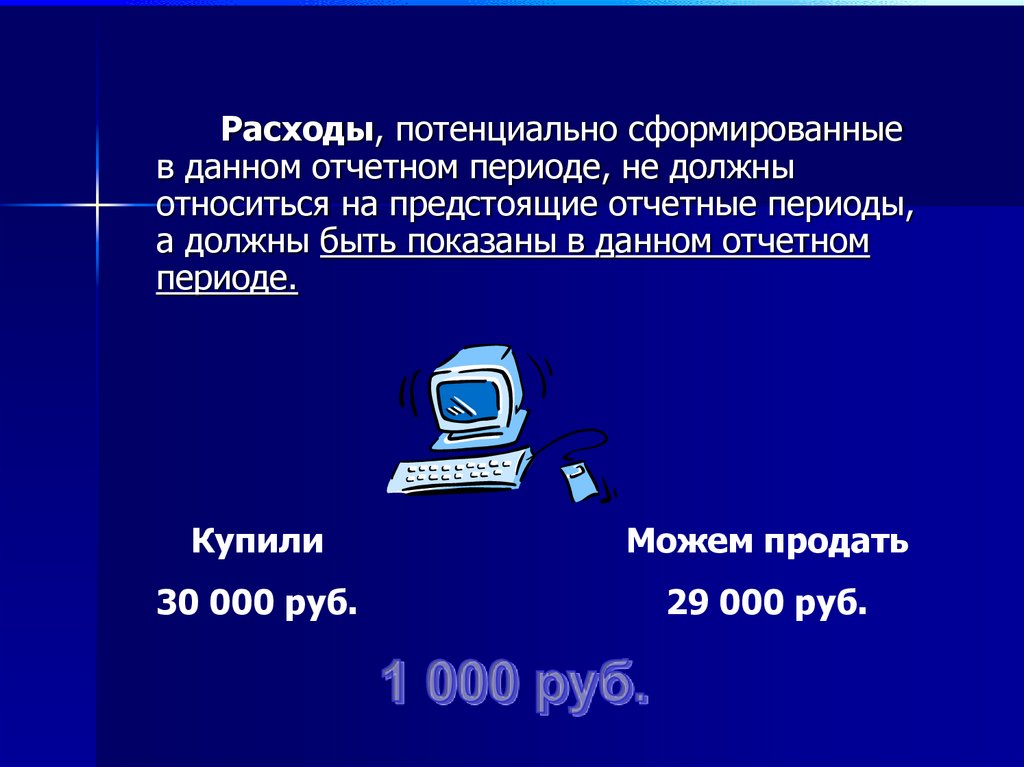

Расходы, потенциально сформированныев данном отчетном периоде, не должны

относиться на предстоящие отчетные периоды,

а должны быть показаны в данном отчетном

периоде.

Купили

Можем продать

30 000 руб.

29 000 руб.

28.

Предусмотрено образованиеоценочных резервов:

Резерв под снижение стоимости

материальных ценностей

Резерв под обесценение

финансовых вложений

Резерв по сомнительным долгам

29.

С другой стороны,чрезмерная

осмотрительность в

оценке тех или иных

данных может привести

к нарушению

правдивости и

нейтральности

бухгалтерской отчетной

информации.

30.

Принцип приоритета содержания надформой

Предполагается, что бухгалтер вправе

пренебречь предписаниями нормативных

документов и поступить так, как он считает нужным

в соответствии с экономическим содержанием

конкретных фактов хозяйственной жизни.

Профессиональное

суждение бухгалтера !

31. Принцип приоритета содержания над формой

Суть данного требования в том, что отражение вбухгалтерском учете фактов хозяйственной деятельности

компании должно происходить, исходя не столько из их

правовой формы, сколько из экономического содержания

фактов и условий хозяйствования.

Приоритет экономического содержания над формой

следует понимать так, что экономическая

целесообразность совершенных фактов хозяйственной

жизни компании должна преобладать над формой,

регламентированной нормативными бухгалтерскими

документами.

32.

Принцип непротиворечивости данныхТождество данных синтетического и аналитического

учета

300 000 руб.

Основные средства

325 000 руб.

25 000 руб.

33.

Принцип рациональности ведениябухгалтерского учета

Затраты на ведение бухгалтерского учета не

должны превышать пользы от использования его

данных.

Эффект Людовика XVI

34.

2.Метод бухгалтерского учетаи его элементы

35.

МЕТОД БУХГАЛТЕРСКОГО УЧЕТАСОВОКУПНОСТЬ РАЗЛИЧНЫХ СПОСОБОВ И

ОПРЕДЕЛЕННЫХ ПРИЕМОВ, ПОСРЕДСТВОМ

КОТОРЫХ РЕШАЮТСЯ ЗАДАЧИ БУХГАЛТЕРСКОГО

УЧЕТА

36.

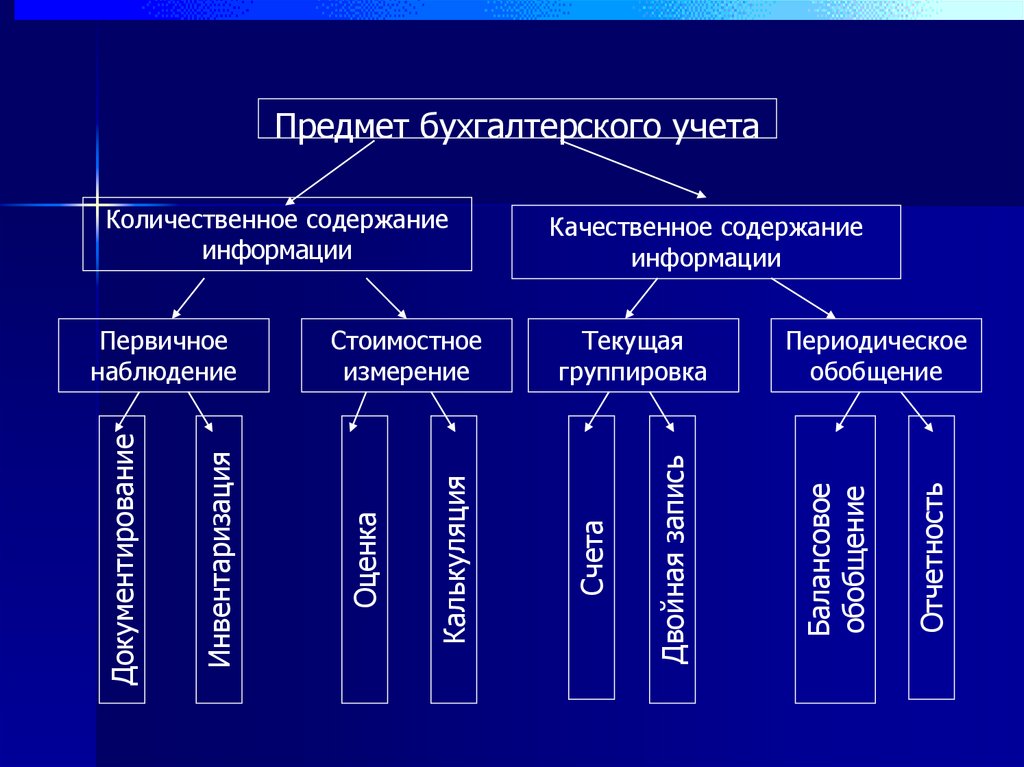

Текущаягруппировка

Оценка

Отчетность

Периодическое

обобщение

Балансовое

обобщение

Двойная запись

Стоимостное

измерение

Счета

Первичное

наблюдение

Калькуляция

Качественное содержание

информации

Инвентаризация

Количественное содержание

информации

Документирование

Предмет бухгалтерского учета

37.

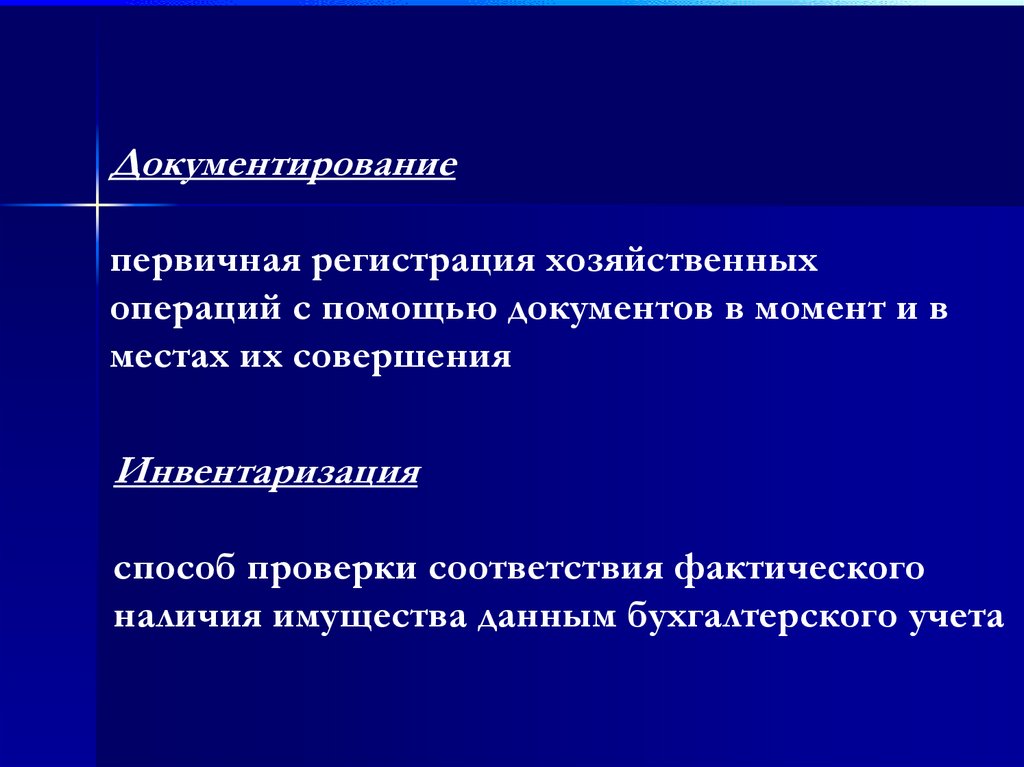

Документированиепервичная регистрация хозяйственных

операций с помощью документов в момент и в

местах их совершения

Инвентаризация

способ проверки соответствия фактического

наличия имущества данным бухгалтерского учета

38.

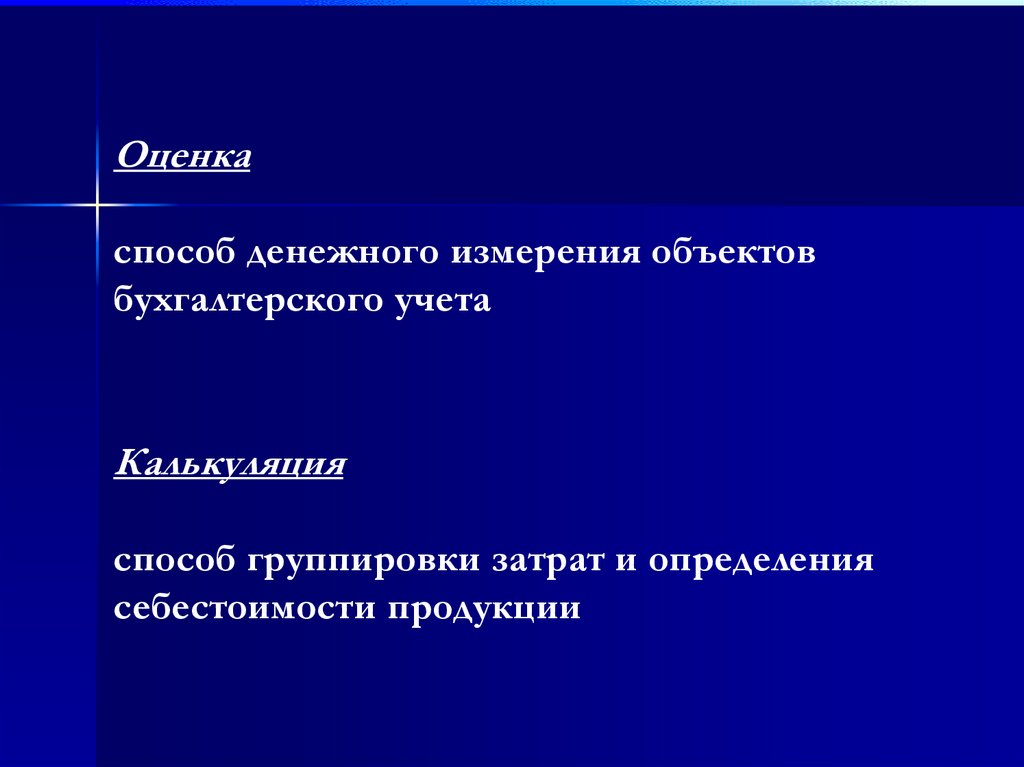

Оценкаспособ денежного измерения объектов

бухгалтерского учета

Калькуляция

способ группировки затрат и определения

себестоимости продукции

39.

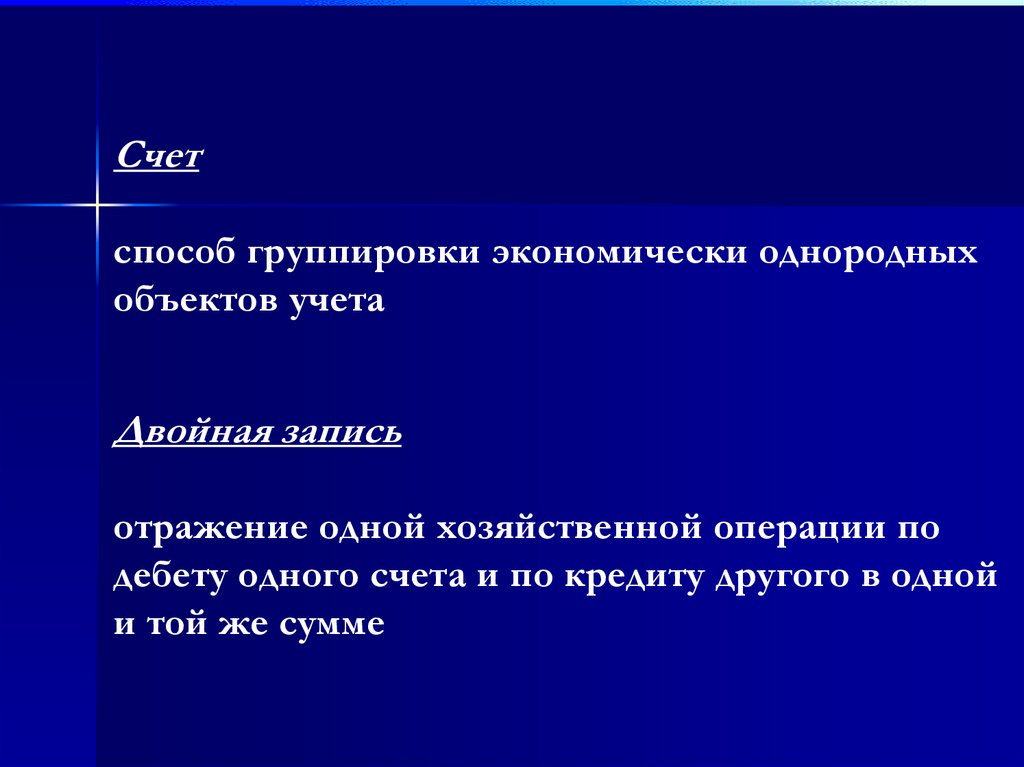

Счетспособ группировки экономически однородных

объектов учета

Двойная запись

отражение одной хозяйственной операции по

дебету одного счета и по кредиту другого в одной

и той же сумме

40.

Балансовое обобщениеспособ контроля за совокупностью объектов

бухгалтерского учета путем сопоставления

активов (имущества) организации с их

источниками, которые по общей сумме должны

быть равны друг другу

41.

ОтчетностьБухгалтерская (финансовая) отчетность – информация о финансовом положении экономического

субъекта на отчетную дату, финансовом результате его деятельности и движении денежных

средств за отчетный период, систематизированная в соответствии с требованиями ФЗ «О бухгалтерском учете».