Финансы

ФинансыПохожие презентации:

отчетности: отчета о финансовых результатах»")

Бухгалтерский и финансовый учёт. Занятие 1А

1.

ÄRIPROTSESSIDEMOODUL (Y-109)раздел «управление финансами» (2ЕАР)

16 ч. лекции + 36 ч. самостоятельная работа

2.

Раздел «Управление финансами» ведёт:Галина Мавлютовна Лаане

galina.laane@gmail.com

1973 – 1982 г.г. – работа в Городском Управлении и Управлении кредитования

промышленности в Эстонской Республиканской Конторе Госбанка СССР

1983 – 1993 г.г. – работа преподавателем в Tallinna Majanduskool

1994 – 1999 г.г. – работа на ответственных должностях в частных коммерческих банках (Eesti

Sotsiaalpank, EVEA pank)

2003 – 2011 г.г. – работа преподавателем (доцент) в Социально-Гуманитарном Институте

1998 – 2023 г.г. – финансовое консультирование, участие в обучающих проектах EAS, Eesti

Töötukassa, Integratsiooni Ühiskondlik Algatuskeskus, Bi-Info koolitus MTÜ, Eesti koolitus-ja

konverentsikeskus OÜ …

1994 – 2023 г.г. – работа по договору преподавателем в Eesti Ettevõtluskõrgkool Mainor

3.

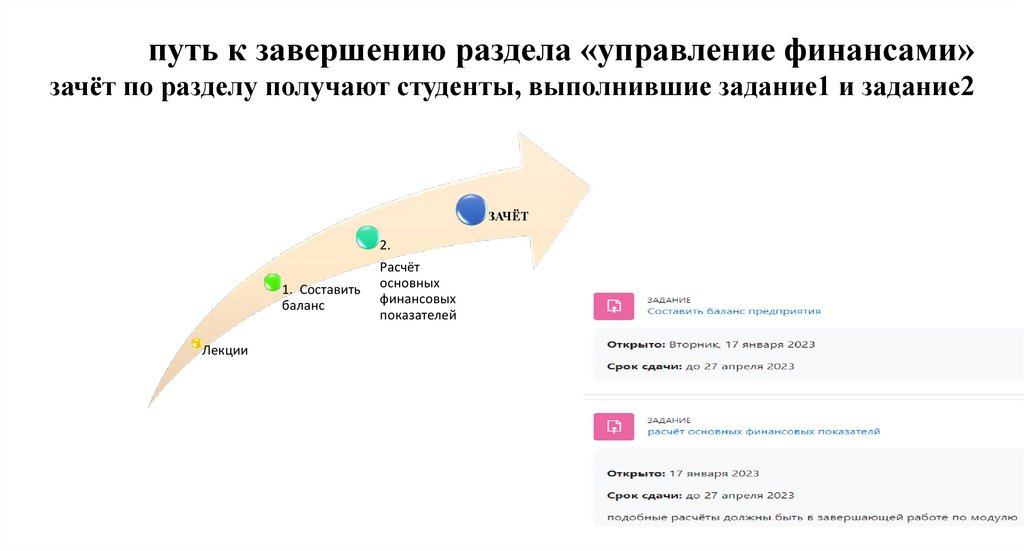

путь к завершению раздела «управление финансами»зачёт по разделу получают студенты, выполнившие задание1 и задание2

ЗАЧЁТ

2.

1. Составить

баланс

Лекции

Расчёт

основных

финансовых

показателей

4.

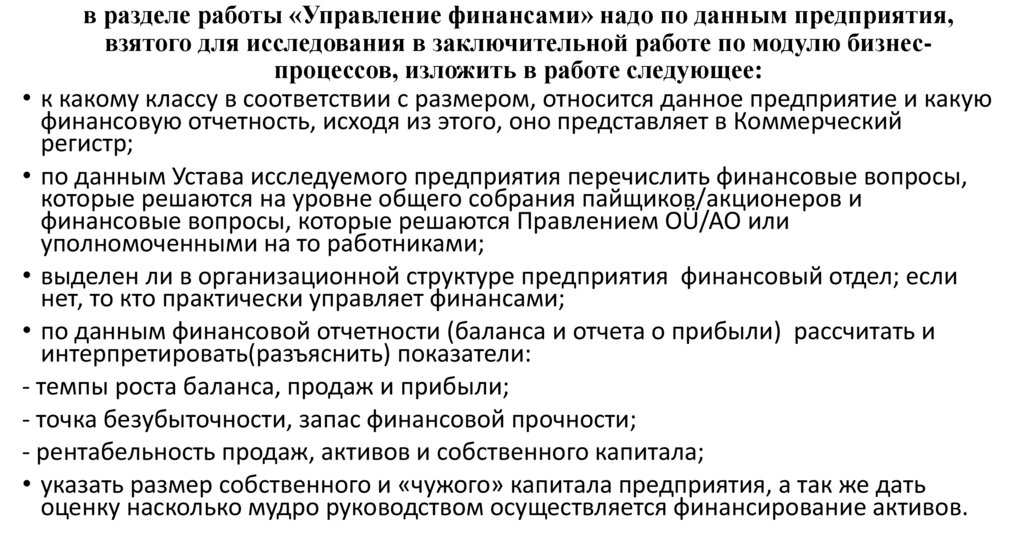

в разделе работы «Управление финансами» надо по данным предприятия,взятого для исследования в заключительной работе по модулю бизнеспроцессов, изложить в работе следующее:

• к какому классу в соответствии с размером, относится данное предприятие и какую

финансовую отчетность, исходя из этого, оно представляет в Коммерческий

регистр;

• по данным Устава исследуемого предприятия перечислить финансовые вопросы,

которые решаются на уровне общего собрания пайщиков/акционеров и

финансовые вопросы, которые решаются Правлением OÜ/AO или

уполномоченными на то работниками;

• выделен ли в организационной структуре предприятия финансовый отдел; если

нет, то кто практически управляет финансами;

• по данным финансовой отчетности (баланса и отчета о прибыли) рассчитать и

интерпретировать(разъяснить) показатели:

- темпы роста баланса, продаж и прибыли;

- точка безубыточности, запас финансовой прочности;

- рентабельность продаж, активов и собственного капитала;

• указать размер собственного и «чужого» капитала предприятия, а так же дать

оценку насколько мудро руководством осуществляется финансирование активов.

5.

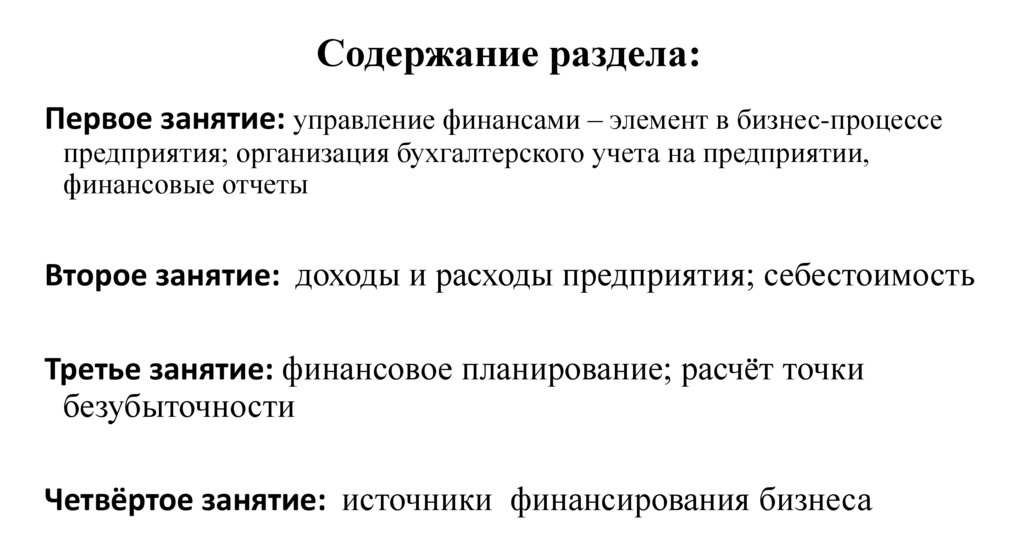

Содержание раздела:Первое занятие: управление финансами – элемент в бизнес-процессе

предприятия; организация бухгалтерского учета на предприятии,

финансовые отчеты

Второе занятие: доходы и расходы предприятия; себестоимость

Третье занятие: финансовое планирование; расчёт точки

безубыточности

Четвёртое занятие: источники финансирования бизнеса

6.

информация к размышлениюСотворение мира!

В мире ничто не возникает из пустоты!

Сотворение бизнеса

Организация собственного дела требует прохождения ряда

обязательных этапов, включающих психологические, идейноконцептуальные и организационно-технические аспекты

7.

важные моменты:• Бизнес-процесс — это регулярно повторяющаяся последовательность

взаимосвязанных мероприятий (операций, процедур, действий), при выполнении

которых используются ресурсы внешней среды, создается ценность для потребителя и

выдается ему результат. В деятельности любой компании можно насчитать как

минимум несколько десятков бизнес-процессов. Чтобы их как-то структурировать и

выделять конкретный процесс из общей массы, вводят определенные классификации.

• Результат бизнес-процесса — это наиболее важная его составляющая. Деятельности

без результата не бывает; иначе это не деятельность, а бесцельное

времяпрепровождение. Без достижения результата (причем с требуемыми

потребителю характеристиками) деятельность бессмысленна. А от того, как процесс

выстроен, зависят в том числе и издержки этого процесса.

• У бизнес-процесса должен быть единый менеджер, который управляет процессом и

отвечает за его результат. На практике часто бывает (это характерно для крупных

компаний), что у бизнес-процесса есть: владелец и менеджер процесса. Обе эти

фигуры отвечают за результаты, но при этом владелец процесса обладает

полномочиями изменять сам порядок выполнения процесса, а менеджер процесса

осуществляет оперативное управление.

8.

классификация бизнес-процессов• Основными бизнес-процессами являются процессы, ориентированные на

производство товара или оказание услуги, являющиеся целевыми объектами

создания предприятия и обеспечивающие получение дохода.

• Сопутствующие процессы — процессы, ориентированные на производство товара

или оказание услуги, являющиеся результатами сопутствующей основному

производству производственной деятельности и также обеспечивающие получение

дохода.

• Вспомогательные бизнес-процессы — процессы, предназначенные для

обеспечения выполнения основных бизнес-процессов и поддержания их

специфических черт.

• Обеспечивающие бизнес-процессы — процессы, предназначенные для

жизнеобеспечения всех остальных бизнес-процессов и ориентированные на

поддержку их универсальных черт.

• Бизнес-процессы управления — это процессы, охватывающие весь комплекс

функций управления на уровне каждого бизнес-процесса и бизнес-системы в целом.

• Бизнес-процессы развития — это процессы совершенствования производимого

товара или услуги, технологий, модификации оборудования.

9.

Бизнес — это сложная система, в которой много составляющихПредприниматель:

1. привлекает инвесторов;

2. руководит персоналом;

3. развивает продукт;

4. организует маркетинг;

5. управляет продажами.

Части системы взаимосвязаны:

Например: без персонала некому развивать продукт и продвигать его на

рынок, без маркетинга не будет успешных продаж;

10.

Финансовые бизнес-процессы являютсявспомогательными, обслуживающими

Их задача — помочь функциям продаж, производства, логистики,

снабжения, администрации генерировать максимум прибыли,

рационально используя ресурсы компании, то есть облегчить процесс

зарабатывания денег.

Их помощь — в оценке влияния на прибыль тех или иных

управленческих решений, обеспечении необходимого объема

финансирования основной деятельности по приемлемой стоимости,

контроле величины затрат и оборотных средств, мониторинге

показателей финансовой безопасности и достижения стратегических

целей.

11.

ФИНАНСЫ ФИРМЫДЕНЕЖНЫЕ ОТНОШЕНИЯ, ВЕРНЕЕ,

ТА ИХ ЧАСТЬ,

В КОТОРЫЕ ФИРМА ВСТУПАЕТ ДЛЯ

ОБЕСПЕЧЕНИЯ СВОЕЙ ЖИЗНЕДЕЯТЕЛЬНОСТИ

12.

ФИНАНСЫ ФИРМЫэто подсистема экономических отношений,

основанная на предъявлении экономическими

субъектами требований и принятии

обязательств, связанных с поступлением и

расходованием необходимых им денежных

средств в определенный период времени в

условиях неопределенности

13.

ДВА ВАЖНЫХ ПРИЗНАКА ФИНАНСОВВо-первых, существует более или менее значительный промежуток

времени между расходованием и поступлением или, наоборот,

поступлением и расходованием.

Во-вторых, будущие доходы и расходы не могут быть точно

предсказаны.

14.

В КАЧЕСТВЕ КЛЮЧЕВОГО МОМЕНТА ПРОЦЕССА УПРАВЛЕНИЯВЫСТУПАЕТ УПРАВЛЕНЧЕСКОЕ РЕШЕНИЕ

Решение - это выбор альтернативы, одного варианта из двух или нескольких

Управленческое решение - это концентрированное выражение процесса

управления на его заключительной стадии

Требования к решению:

• обоснованность;

• четкость формулировок;

• реальная осуществимость;

• своевременность;

• экономичность (определяемая по размерам затрат на достижение целей);

• эффективность (как степень достижения поставленных целей, в

сопоставлении с затратами ресурсов).

15.

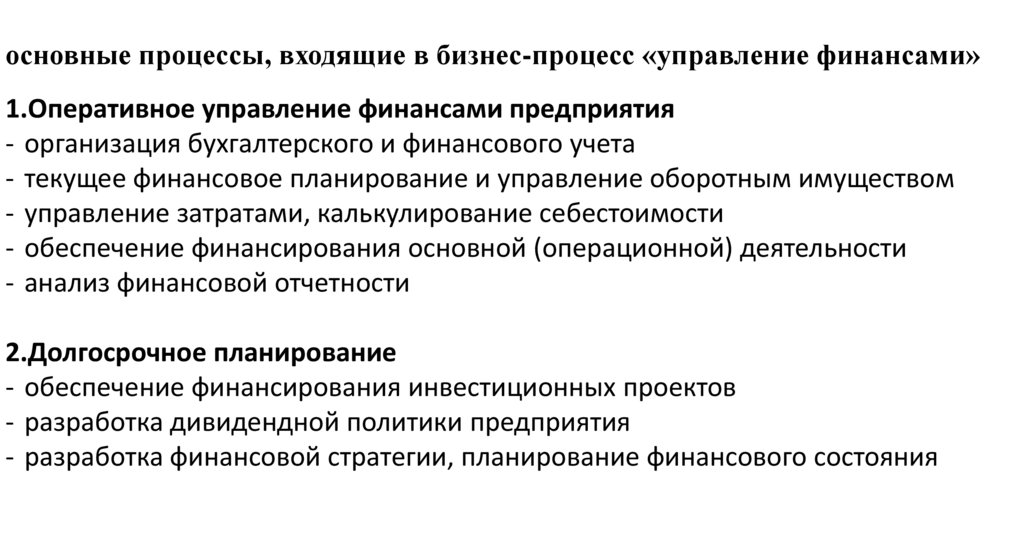

основные процессы, входящие в бизнес-процесс «управление финансами»1.Оперативное управление финансами предприятия

- организация бухгалтерского и финансового учета

- текущее финансовое планирование и управление оборотным имуществом

- управление затратами, калькулирование себестоимости

- обеспечение финансирования основной (операционной) деятельности

- анализ финансовой отчетности

2.Долгосрочное планирование

- обеспечение финансирования инвестиционных проектов

- разработка дивидендной политики предприятия

- разработка финансовой стратегии, планирование финансового состояния

16.

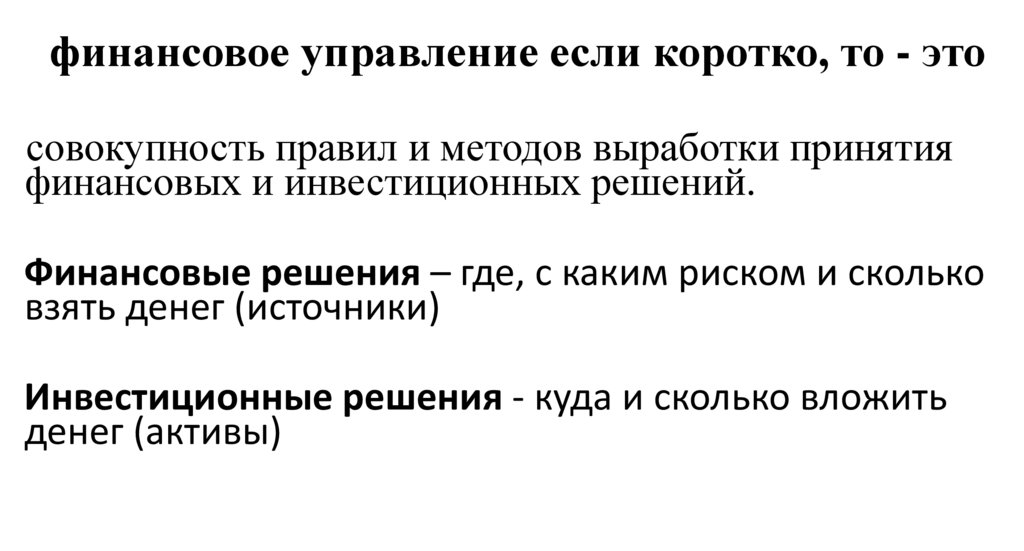

финансовое управление если коротко, то - этосовокупность правил и методов выработки принятия

финансовых и инвестиционных решений.

Финансовые решения – где, с каким риском и сколько

взять денег (источники)

Инвестиционные решения - куда и сколько вложить

денег (активы)

17.

18.

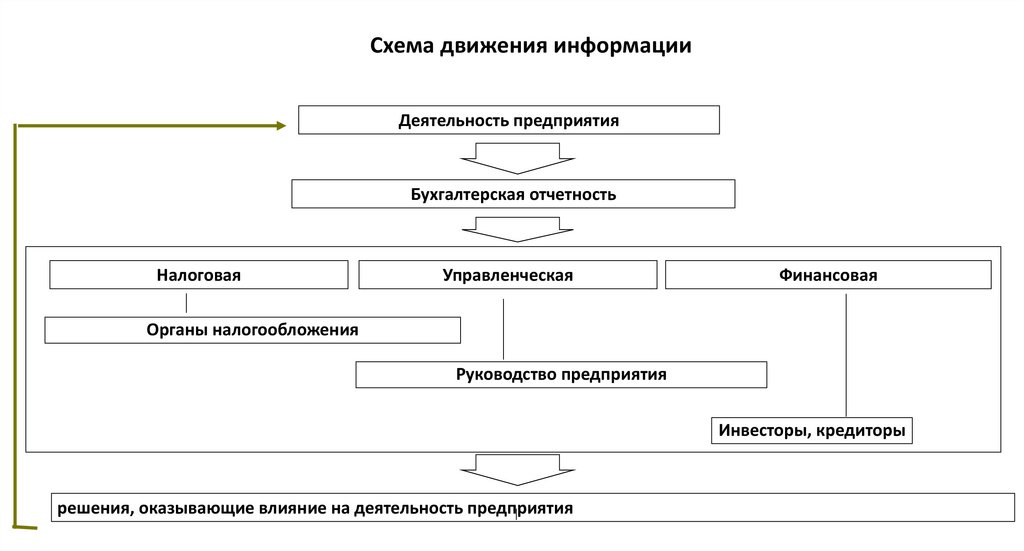

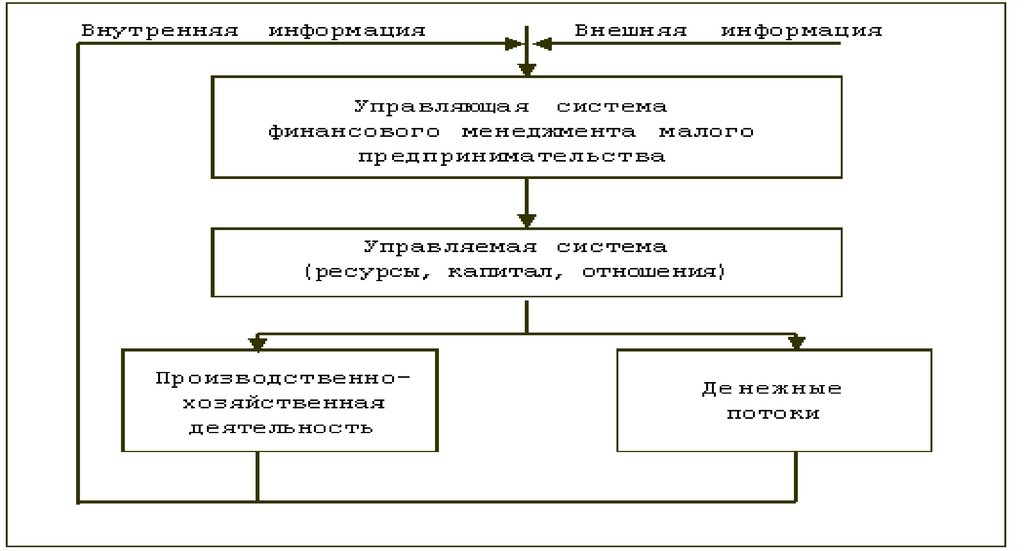

Схема движения информацииДеятельность предприятия

Бухгалтерская отчетность

Налоговая

Управленческая

Финансовая

Органы налогообложения

Руководство предприятия

Инвесторы, кредиторы

решения, оказывающие влияние на деятельность предприятия

19.

20.

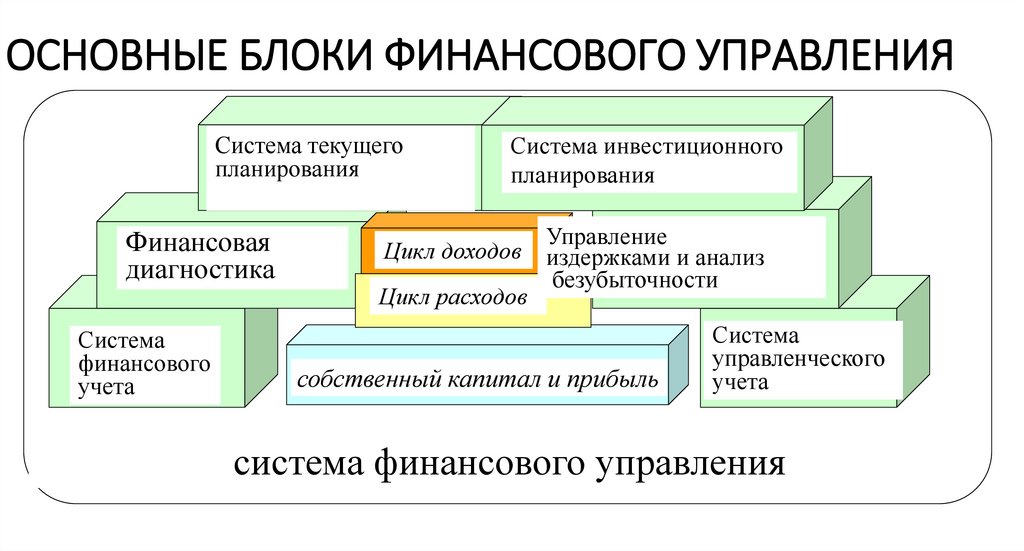

ОСНОВНЫЕ БЛОКИ ФИНАНСОВОГО УПРАВЛЕНИЯБюджетирование

Система текущего

планирования

Финансовая

диагностика

Система

финансового

учета

Система инвестиционного

планирования

Цикл доходов

Цикл расходов

Управление

издержками и анализ

безубыточности

собственный капитал и прибыль

Система

управленческого

учета

система финансового управления

21.

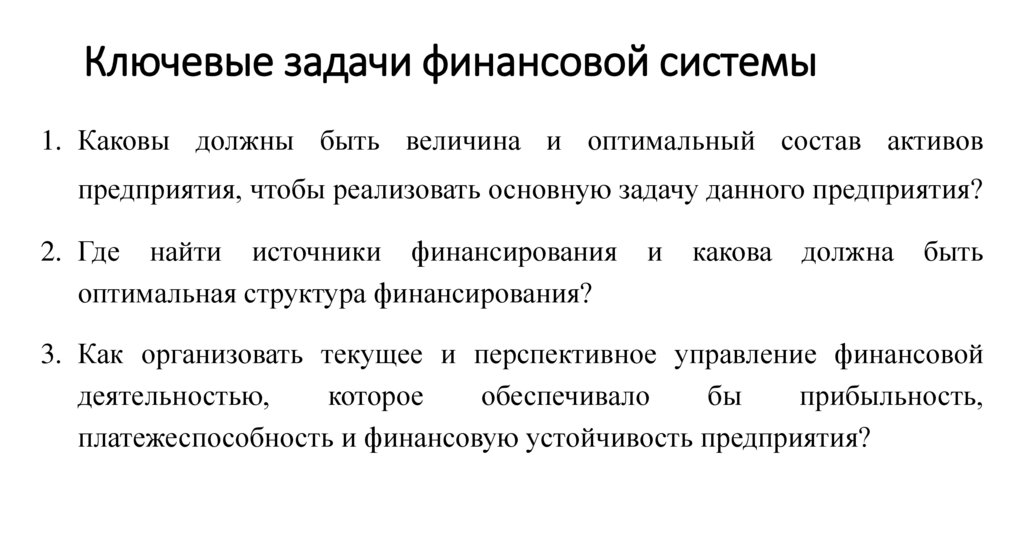

Ключевые задачи финансовой системы1. Каковы должны быть величина и оптимальный состав активов

предприятия, чтобы реализовать основную задачу данного предприятия?

2. Где найти источники финансирования

оптимальная структура финансирования?

и

какова

должна

быть

3. Как организовать текущее и перспективное управление финансовой

деятельностью,

которое

обеспечивало

бы

прибыльность,

платежеспособность и финансовую устойчивость предприятия?

22.

Тыс. $интегрированные системы управления

Без

ограничений

50 - 500

MRP (Manufacturing

Resource Planning)

• Scala

• Sun Systems

• Platinum

•Concord

3 - 300

ERP (Enterprise Resource

Planning)

• SAP (R3)

• Oracle Applications

• J. D. Edwards

• People Soft

• BAAN

Axapta

•1С

Галактика

• Парус

• Финансовый эксперт

Клиент-сервер

• Интегратор (?)

До 20 пользователей

До 800 пользователей

3-х уровневые системы

управления

Без ограничений

23.

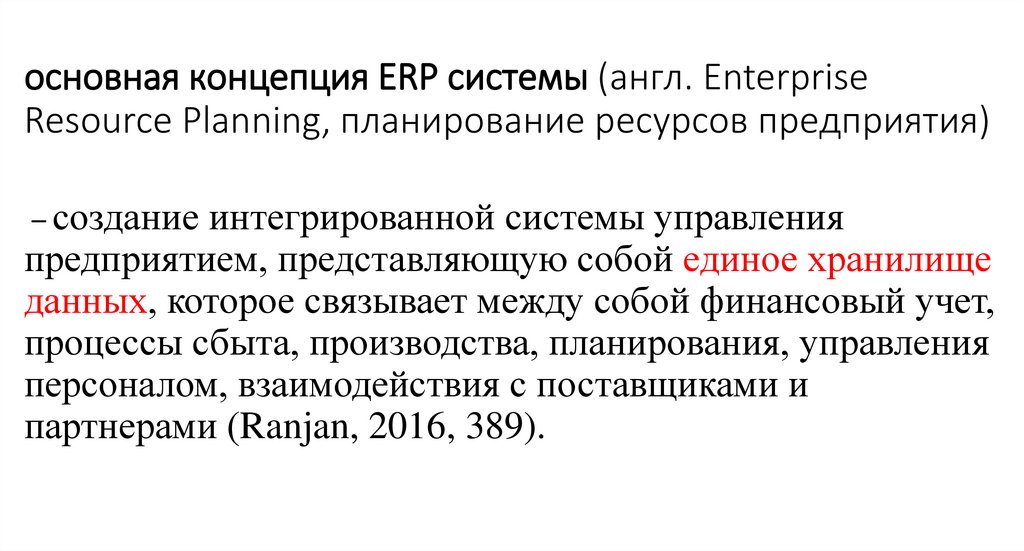

основная концепция ERP системы (англ. EnterpriseResource Planning, планирование ресурсов предприятия)

– создание интегрированной системы управления

предприятием, представляющую собой единое хранилище

данных, которое связывает между собой финансовый учет,

процессы сбыта, производства, планирования, управления

персоналом, взаимодействия с поставщиками и

партнерами (Ranjan, 2016, 389).

24.

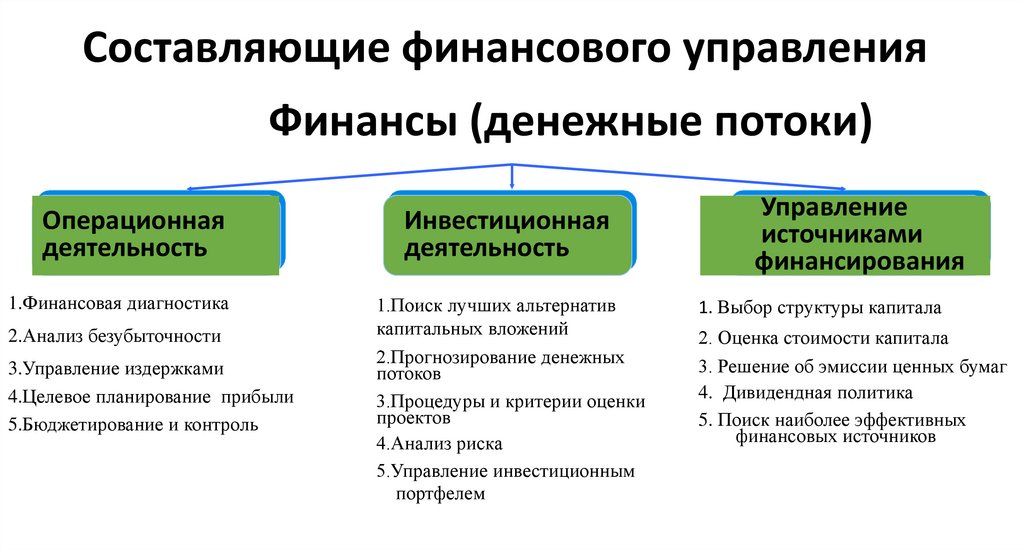

Составляющие финансового управленияФинансы (денежные потоки)

Операционная

деятельность

1.Финансовая диагностика

2.Анализ безубыточности

3.Управление издержками

4.Целевое планирование прибыли

5.Бюджетирование и контроль

Инвестиционная

деятельность

1.Поиск лучших альтернатив

капитальных вложений

2.Прогнозирование денежных

потоков

3.Процедуры и критерии оценки

проектов

4.Анализ риска

5.Управление инвестиционным

портфелем

Управление

источниками

финансирования

1. Выбор структуры капитала

2. Оценка стоимости капитала

3. Решение об эмиссии ценных бумаг

4. Дивидендная политика

5. Поиск наиболее эффективных

финансовых источников

25.

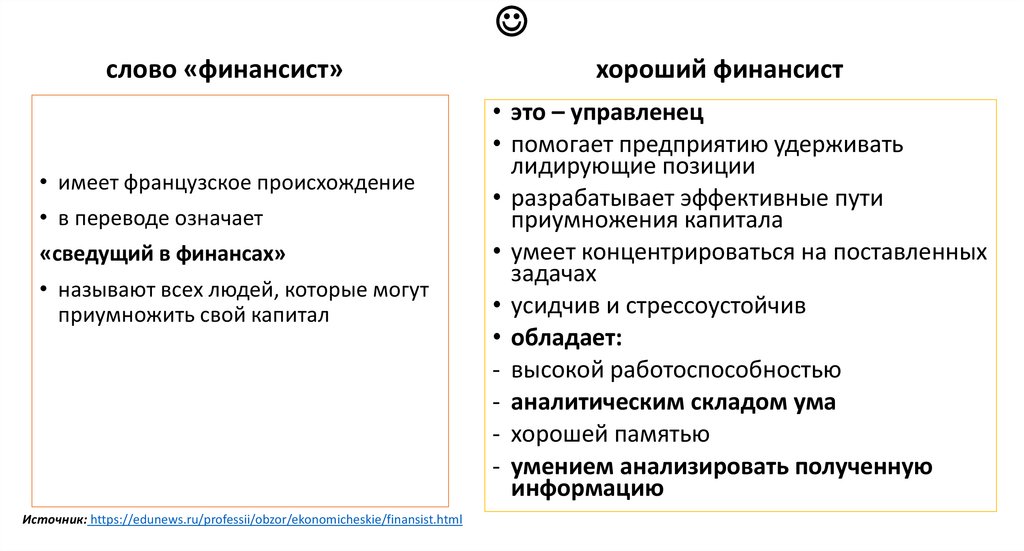

слово «финансист»• имеет французское происхождение

• в переводе означает

«сведущий в финансах»

• называют всех людей, которые могут

приумножить свой капитал

Источник: https://edunews.ru/professii/obzor/ekonomicheskie/finansist.html

хороший финансист

• это – управленец

• помогает предприятию удерживать

лидирующие позиции

• разрабатывает эффективные пути

приумножения капитала

• умеет концентрироваться на поставленных

задачах

• усидчив и стрессоустойчив

• обладает:

- высокой работоспособностью

- аналитическим складом ума

- хорошей памятью

- умением анализировать полученную

информацию

26.

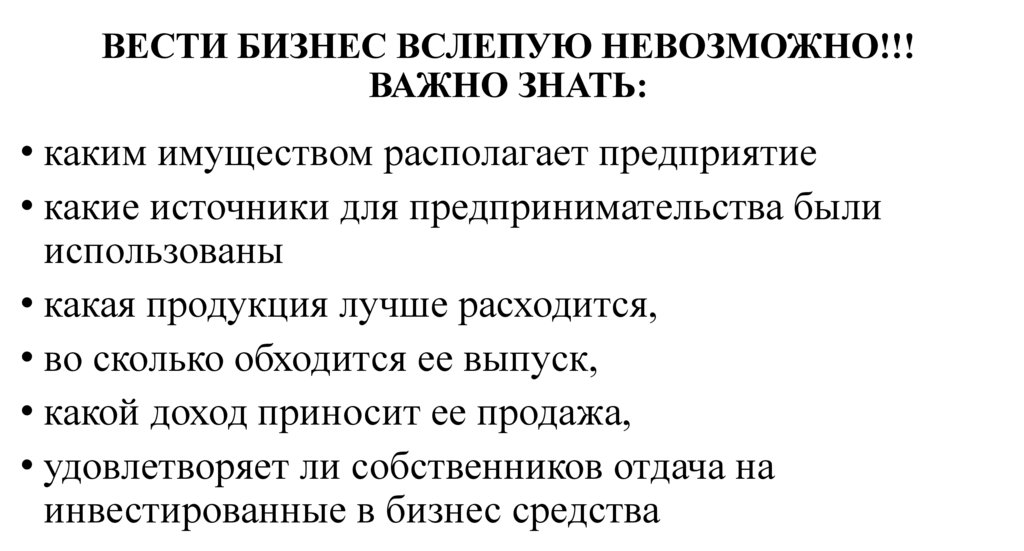

ВЕСТИ БИЗНЕС ВСЛЕПУЮ НЕВОЗМОЖНО!!!ВАЖНО ЗНАТЬ:

• каким имуществом располагает предприятие

• какие источники для предпринимательства были

использованы

• какая продукция лучше расходится,

• во сколько обходится ее выпуск,

• какой доход приносит ее продажа,

• удовлетворяет ли собственников отдача на

инвестированные в бизнес средства

27.

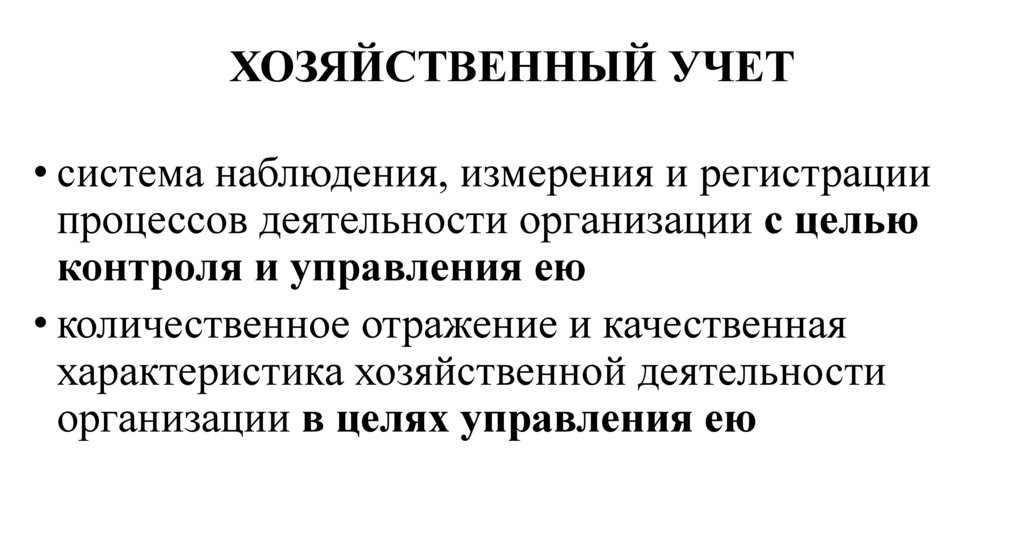

ХОЗЯЙСТВЕННЫЙ УЧЕТ• система наблюдения, измерения и регистрации

процессов деятельности организации с целью

контроля и управления ею

• количественное отражение и качественная

характеристика хозяйственной деятельности

организации в целях управления ею

28.

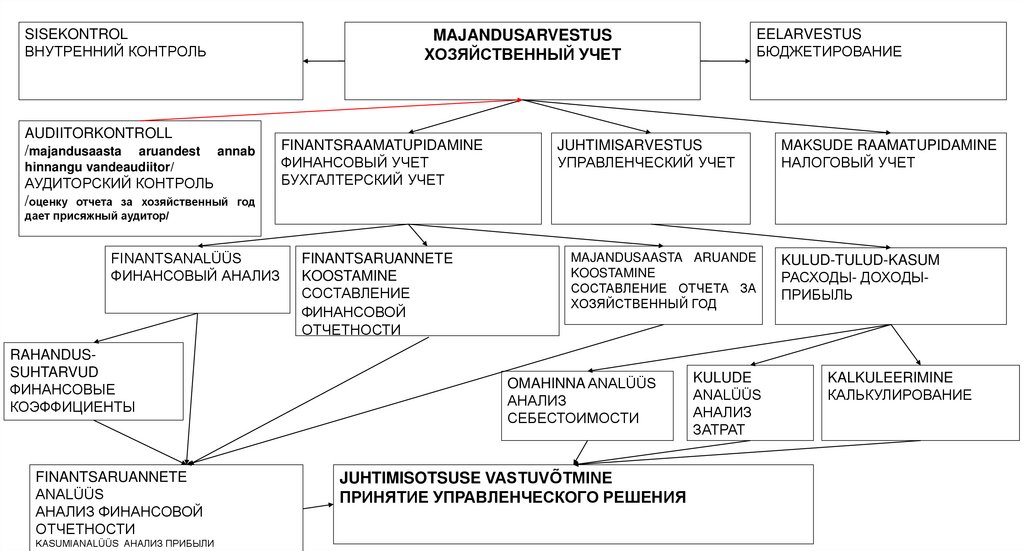

SISEKONTROLВНУТРЕННИЙ КОНТРОЛЬ

AUDIITORKONTROLL

/majandusaasta aruandest

EELARVESTUS

БЮДЖЕТИРОВАНИЕ

MAJANDUSARVESTUS

ХОЗЯЙСТВЕННЫЙ УЧЕТ

annab

hinnangu vandeaudiitor/

АУДИТОРСКИЙ КОНТРОЛЬ

/оценку отчета за хозяйственный год

FINANTSRAAMATUPIDAMINE

ФИНАНСОВЫЙ УЧЕТ

БУХГАЛТЕРСКИЙ УЧЕТ

JUHTIMISARVESTUS

УПРАВЛЕНЧЕСКИЙ УЧЕТ

MAKSUDE RAAMATUPIDAMINE

НАЛОГОВЫЙ УЧЕТ

дает присяжный аудитор/

FINANTSANALÜÜS

ФИНАНСОВЫЙ АНАЛИЗ

RAHANDUSSUHTARVUD

ФИНАНСОВЫЕ

КОЭФФИЦИЕНТЫ

FINANTSARUANNETE

ANALÜÜS

АНАЛИЗ ФИНАНСОВОЙ

ОТЧЕТНОСТИ

KASUMIANALÜÜS АНАЛИЗ ПРИБЫЛИ

FINANTSARUANNETE

KOOSTAMINE

СОСТАВЛЕНИЕ

ФИНАНСОВОЙ

ОТЧЕТНОСТИ

MAJANDUSAASTA ARUANDE

KOOSTAMINE

СОСТАВЛЕНИЕ ОТЧЕТА ЗА

ХОЗЯЙСТВЕННЫЙ ГОД

OMAHINNA ANALÜÜS

АНАЛИЗ

СЕБЕСТОИМОСТИ

JUHTIMISOTSUSE VASTUVÕTMINE

ПРИНЯТИЕ УПРАВЛЕНЧЕСКОГО РЕШЕНИЯ

KULUDE

ANALÜÜS

АНАЛИЗ

ЗАТРАТ

KULUD-TULUD-KASUM

РАСХОДЫ- ДОХОДЫПРИБЫЛЬ

KALKULEERIMINE

КАЛЬКУЛИРОВАНИЕ

29.

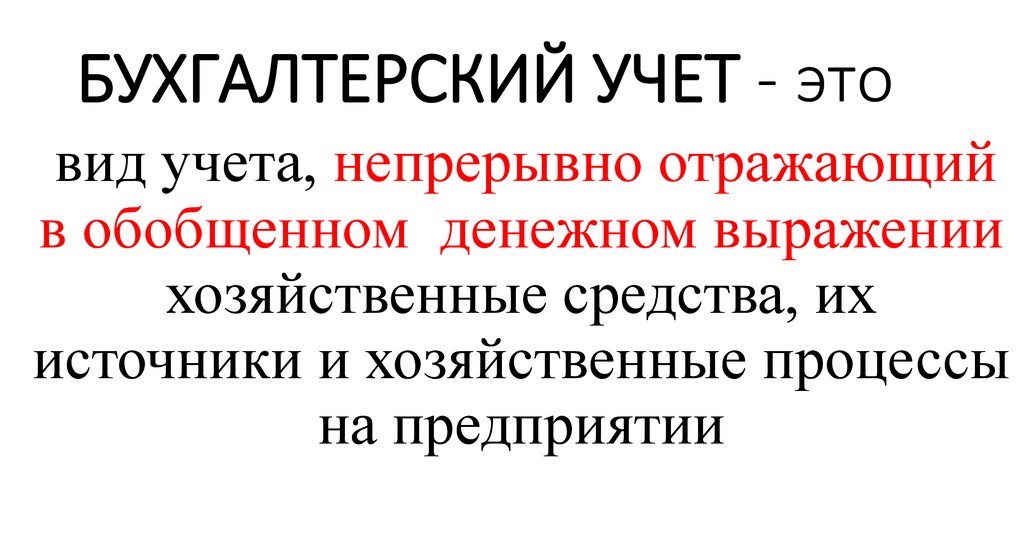

БУХГАЛТЕРСКИЙ УЧЕТ - этовид учета, непрерывно отражающий

в обобщенном денежном выражении

хозяйственные средства, их

источники и хозяйственные процессы

на предприятии

30.

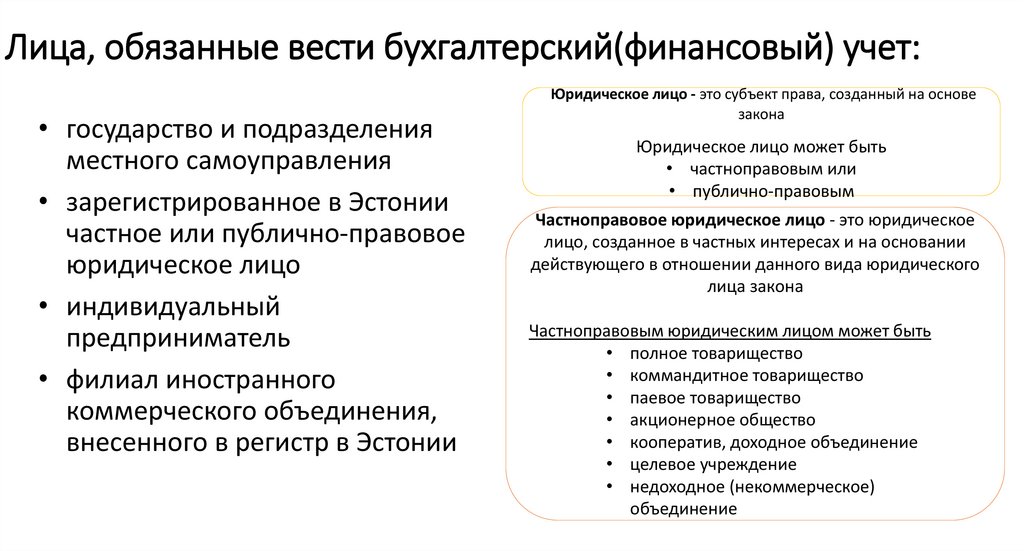

Лица, обязанные вести бухгалтерский(финансовый) учет:• государство и подразделения

местного самоуправления

• зарегистрированное в Эстонии

частное или публично-правовое

юридическое лицо

• индивидуальный

предприниматель

• филиал иностранного

коммерческого объединения,

внесенного в регистр в Эстонии

Юридическое лицо - это субъект права, созданный на основе

закона

Юридическое лицо может быть

• частноправовым или

• публично-правовым

Частноправовое юридическое лицо - это юридическое

лицо, созданное в частных интересах и на основании

действующего в отношении данного вида юридического

лица закона

Частноправовым юридическим лицом может быть

• полное товарищество

• коммандитное товарищество

• паевое товарищество

• акционерное общество

• кооператив, доходное объединение

• целевое учреждение

• недоходное (некоммерческое)

объединение

31.

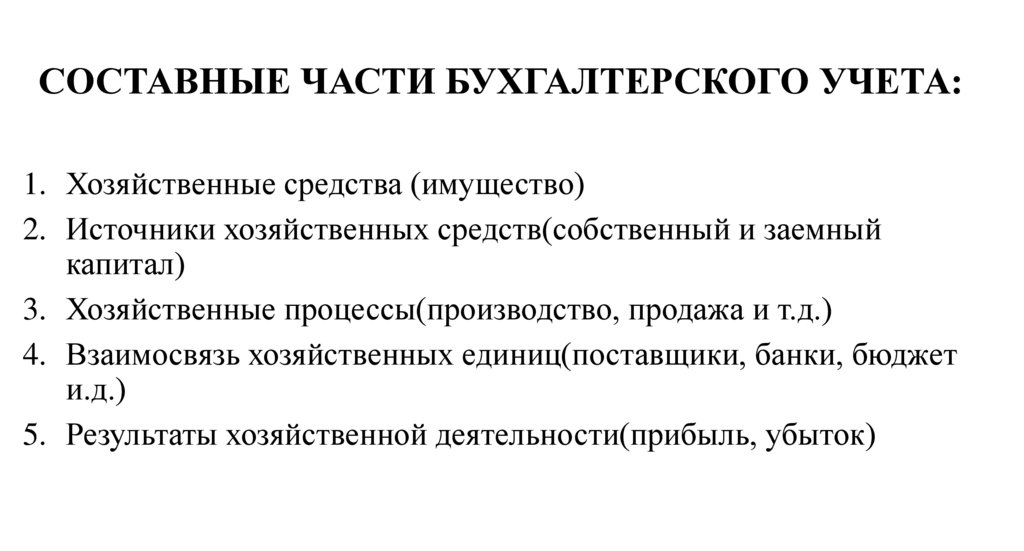

СОСТАВНЫЕ ЧАСТИ БУХГАЛТЕРСКОГО УЧЕТА:1. Хозяйственные средства (имущество)

2. Источники хозяйственных средств(собственный и заемный

капитал)

3. Хозяйственные процессы(производство, продажа и т.д.)

4. Взаимосвязь хозяйственных единиц(поставщики, банки, бюджет

и.д.)

5. Результаты хозяйственной деятельности(прибыль, убыток)

32.

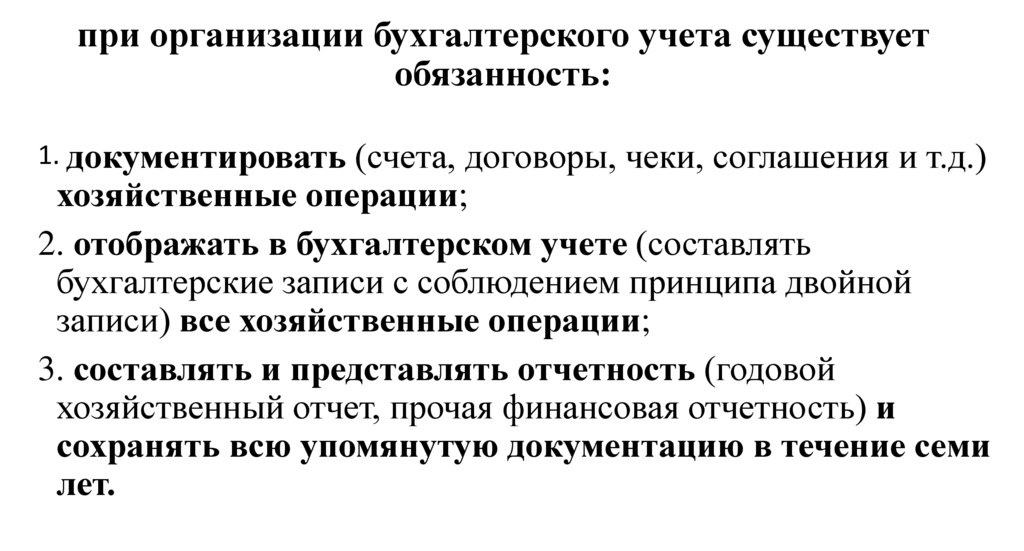

при организации бухгалтерского учета существуетобязанность:

1. документировать (счета, договоры, чеки, соглашения и т.д.)

хозяйственные операции;

2. отображать в бухгалтерском учете (составлять

бухгалтерские записи с соблюдением принципа двойной

записи) все хозяйственные операции;

3. составлять и представлять отчетность (годовой

хозяйственный отчет, прочая финансовая отчетность) и

сохранять всю упомянутую документацию в течение семи

лет.

33.

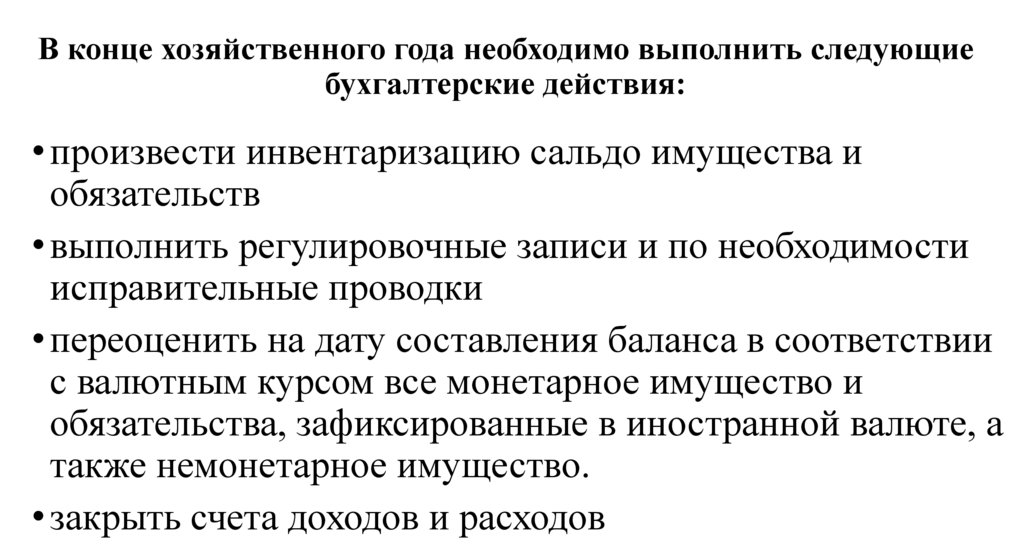

В конце хозяйственного года необходимо выполнить следующиебухгалтерские действия:

• произвести инвентаризацию сальдо имущества и

обязательств

• выполнить регулировочные записи и по необходимости

исправительные проводки

• переоценить на дату составления баланса в соответствии

с валютным курсом все монетарное имущество и

обязательства, зафиксированные в иностранной валюте, а

также немонетарное имущество.

• закрыть счета доходов и расходов

34.

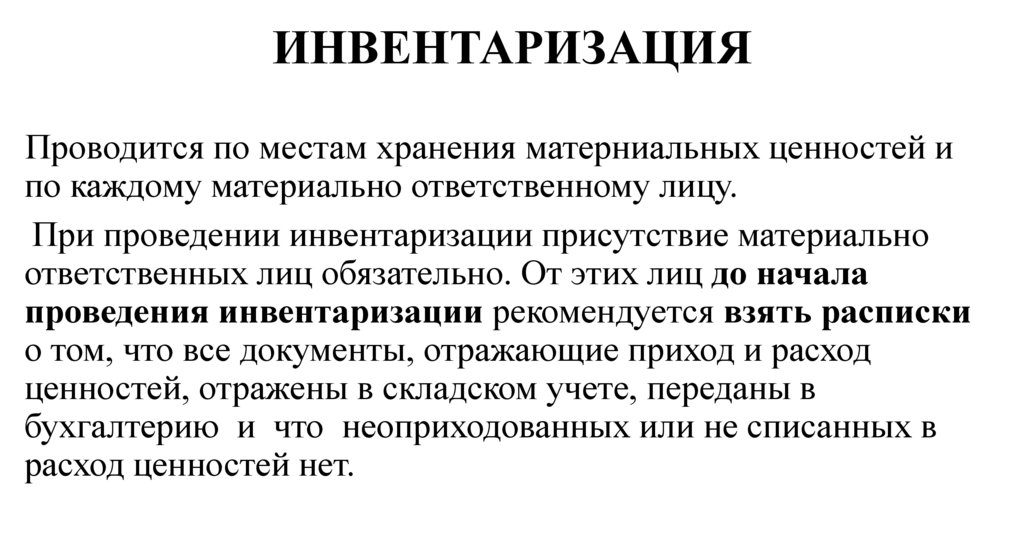

ИНВЕНТАРИЗАЦИЯПроводится по местам хранения матерниальных ценностей и

по каждому материально ответственному лицу.

При проведении инвентаризации присутствие материально

ответственных лиц обязательно. От этих лиц до начала

проведения инвентаризации рекомендуется взять расписки

о том, что все документы, отражающие приход и расход

ценностей, отражены в складском учете, переданы в

бухгалтерию и что неоприходованных или не списанных в

расход ценностей нет.

35.

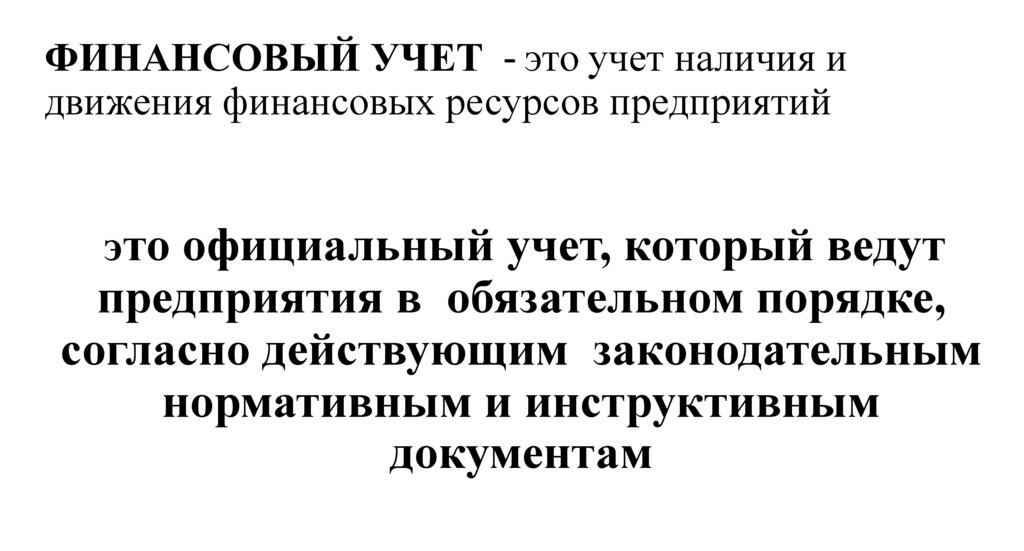

ФИНАНСОВЫЙ УЧЕТ - это учет наличия идвижения финансовых ресурсов предприятий

это официальный учет, который ведут

предприятия в обязательном порядке,

согласно действующим законодательным

нормативным и инструктивным

документам

36.

ФИНАНСОВЫЙ УЧЕТ• это система сбора и обработки учетной информации, необходимой

для составления финансовой отчетности.

• Финансовый учет включает в себя информацию по учету балансовых

счетов: основных средств – нематериальных активов, финансовых

вложений, материально-производственных запасов, денежных

средств, и используется не только внутри предприятия, но и

внешними пользователями.

• Финансовый учет регулируется нормативными документами.

• Цель финансового учета – формирование информации о деятельности

организации в целом: доходах и расходах, состоянии денежных

средств, дебиторской и кредиторской задолженности, платежах в

бюджет, о финансовых вложениях, финансовых результатах и т. п.

37.

Предмет финансового учета – хозяйственнаядеятельность предприятия

• Деятельность любого предприятия складывается из множества

хозяйственных операций или фактов хозяйственной жизни. В

своей совокупности хозяйственные операции образуют

хозяйственные процессы.

• Каждая хозяйственная операция — это совершаемый во времени и

пространстве процесс, который имеет четко определенные начало и

конец, а, так же место выполнения.

• Для осуществления хозяйственных операций затрачиваются труд и

энергия, привлекаются материальные, денежные ресурсы,

технические средства.

38.

Объект учета -завершенная хозяйственная операция• Наблюдая и обобщая данные о хозяйственных операциях,

бухгалтерский (финансовый) учет формирует информацию

о непрерывном движении хозяйственных средств в ходе

хозяйственных процессов.

• Все хозяйственные операции относятся к конкретным

хозяйственным процессам, а именно: процессам

снабжения, производства и реализации.

39.

ПРОЦЕСС СНАБЖЕНИЯпредставляет собой комплекс операций по

обеспечению предприятия необходимыми

ресурсами для обеспечения непрерывной

деятельности

40.

ПРОЦЕСС ПРОИЗВОДСТВАэто комплекс операций по дóбыче,

переработке и превращению сырья и

материалов в готовую продукцию

41.

ПРОЦЕСС РЕАЛИЗАЦИИэто комплекс операций по отгрузке и продаже

изготовленной на предприятии продукции

или оказание различного рода услуг

промышленного характера, а так же продажа

товаров, приобретенных для последующей

перепродажи с целью получения денежных

средств

42.

ЗАДАЧИ ФИНАНСОВОГО УЧЕТА1. Формирование полной, достоверной информации о деятельности

предприятия, необходимой пользователям.

2. Обеспечение пользователей информацией для контроля за соблюдением

законодательства, целесообразностью хозяйственных операций, наличием и

движением имущества и обязательств, использованием материальных,

трудовых, финансовых ресурсов в соответствии с утвержденными нормами.

3. Предотвращение отрицательных результатов хозяйственной деятельности.

4. Выявление внутрихозяйственных резервов обеспечения финансовой

устойчивости предприятия.

43.

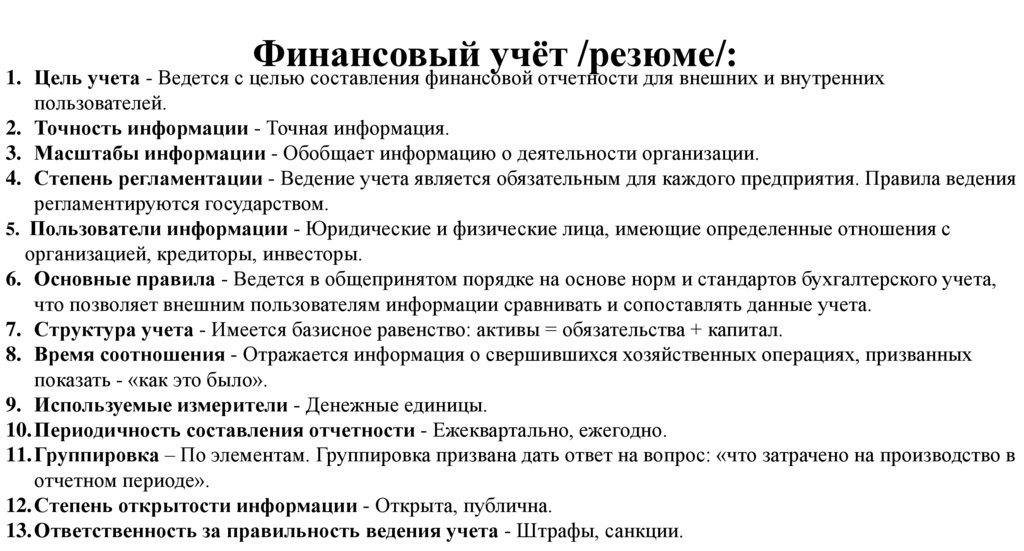

Финансовыйучёт

/резюме/:

1. Цель учета - Ведется с целью составления финансовой отчетности для внешних и внутренних

пользователей.

2. Точность информации - Точная информация.

3. Масштабы информации - Обобщает информацию о деятельности организации.

4. Степень регламентации - Ведение учета является обязательным для каждого предприятия. Правила ведения

регламентируются государством.

5. Пользователи информации - Юридические и физические лица, имеющие определенные отношения с

организацией, кредиторы, инвесторы.

6. Основные правила - Ведется в общепринятом порядке на основе норм и стандартов бухгалтерского учета,

что позволяет внешним пользователям информации сравнивать и сопоставлять данные учета.

7. Структура учета - Имеется базисное равенство: активы = обязательства + капитал.

8. Время соотношения - Отражается информация о свершившихся хозяйственных операциях, призванных

показать - «как это было».

9. Используемые измерители - Денежные единицы.

10. Периодичность составления отчетности - Ежеквартально, ежегодно.

11. Группировка – По элементам. Группировка призвана дать ответ на вопрос: «что затрачено на производство в

отчетном периоде».

12. Степень открытости информации - Открыта, публична.

13. Ответственность за правильность ведения учета - Штрафы, санкции.

44.

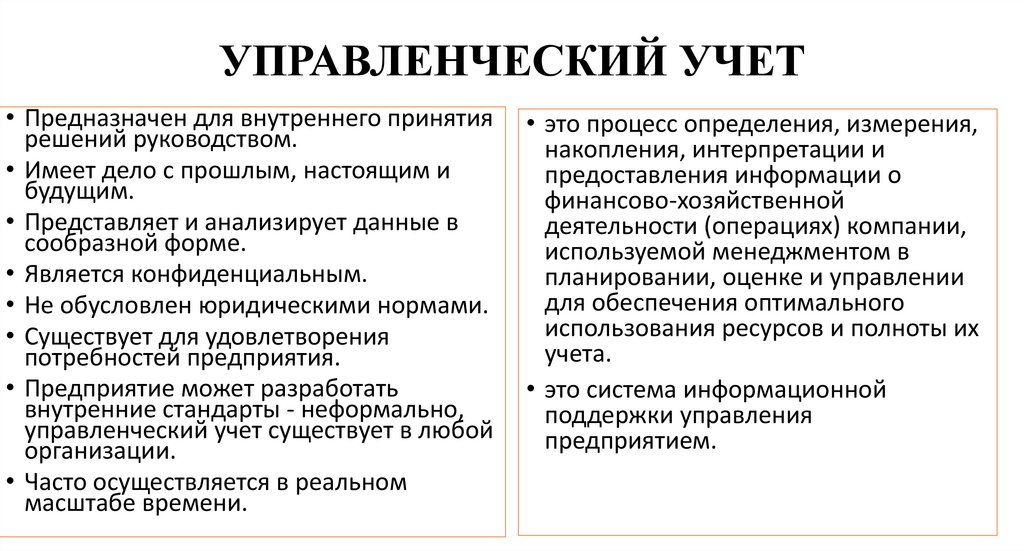

УПРАВЛЕНЧЕСКИЙ УЧЕТ• Предназначен для внутреннего принятия

решений руководством.

• Имеет дело с прошлым, настоящим и

будущим.

• Представляет и анализирует данные в

сообразной форме.

• Является конфиденциальным.

• Не обусловлен юридическими нормами.

• Существует для удовлетворения

потребностей предприятия.

• Предприятие может разработать

внутренние стандарты - неформально,

управленческий учет существует в любой

организации.

• Часто осуществляется в реальном

масштабе времени.

• это процесс определения, измерения,

накопления, интерпретации и

предоставления информации о

финансово-хозяйственной

деятельности (операциях) компании,

используемой менеджментом в

планировании, оценке и управлении

для обеспечения оптимального

использования ресурсов и полноты их

учета.

• это система информационной

поддержки управления

предприятием.

45.

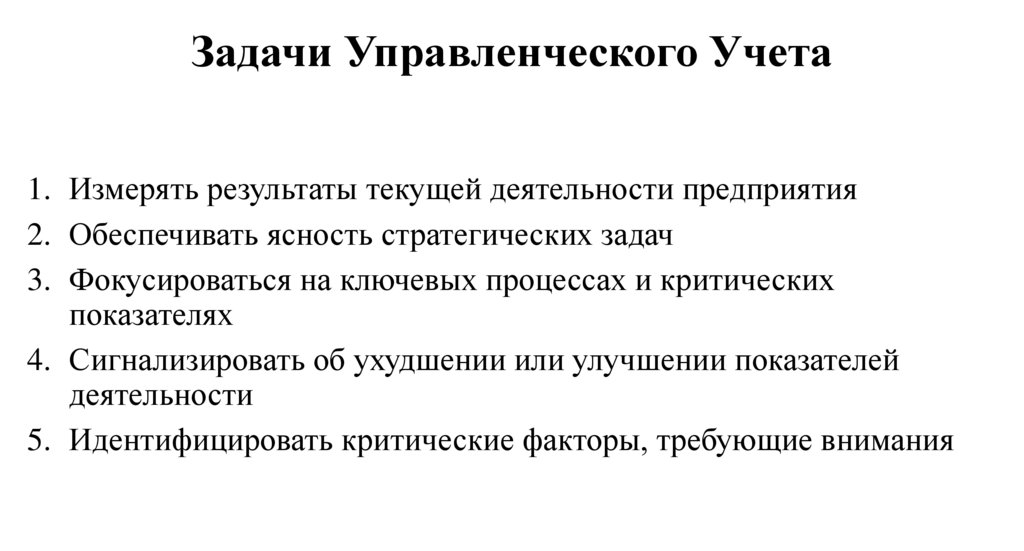

Задачи Управленческого Учета1. Измерять результаты текущей деятельности предприятия

2. Обеспечивать ясность стратегических задач

3. Фокусироваться на ключевых процессах и критических

показателях

4. Сигнализировать об ухудшении или улучшении показателей

деятельности

5. Идентифицировать критические факторы, требующие внимания

46.

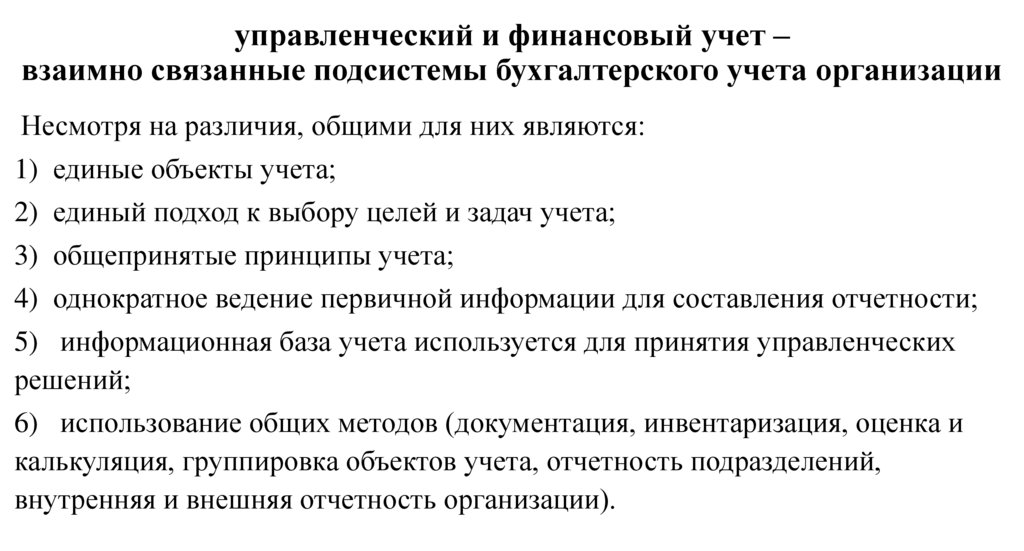

управленческий и финансовый учет –взаимно связанные подсистемы бухгалтерского учета организации

Несмотря на различия, общими для них являются:

1) единые объекты учета;

2) единый подход к выбору целей и задач учета;

3) общепринятые принципы учета;

4) однократное ведение первичной информации для составления отчетности;

5) информационная база учета используется для принятия управленческих

решений;

6) использование общих методов (документация, инвентаризация, оценка и

калькуляция, группировка объектов учета, отчетность подразделений,

внутренняя и внешняя отчетность организации).

47.

48.

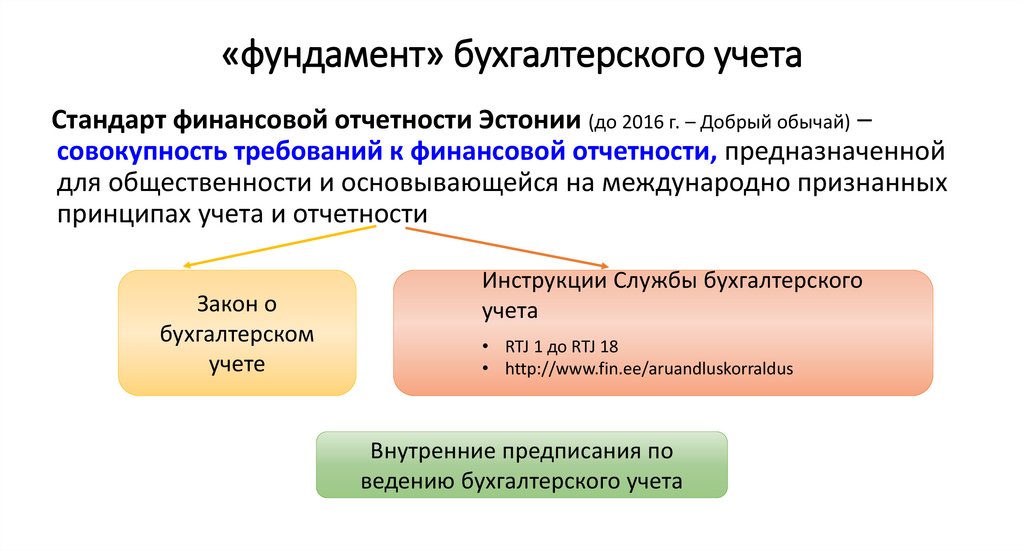

«фундамент» бухгалтерского учетаСтандарт финансовой отчетности Эстонии (до 2016 г. – Добрый обычай) –

совокупность требований к финансовой отчетности, предназначенной

для общественности и основывающейся на международно признанных

принципах учета и отчетности

Закон о

бухгалтерском

учете

Инструкции Службы бухгалтерского

учета

• RTJ 1 до RTJ 18

• http://www.fin.ee/aruandluskorraldus

Внутренние предписания по

ведению бухгалтерского учета

49.

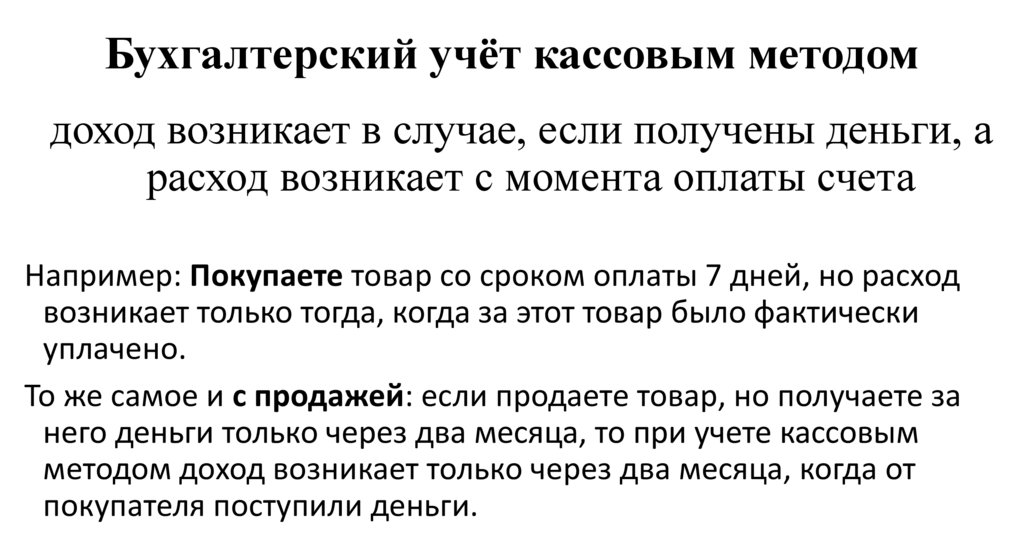

Бухгалтерский учёт кассовым методомдоход возникает в случае, если получены деньги, а

расход возникает с момента оплаты счета

Например: Покупаете товар со сроком оплаты 7 дней, но расход

возникает только тогда, когда за этот товар было фактически

уплачено.

То же самое и с продажей: если продаете товар, но получаете за

него деньги только через два месяца, то при учете кассовым

методом доход возникает только через два месяца, когда от

покупателя поступили деньги.

50.

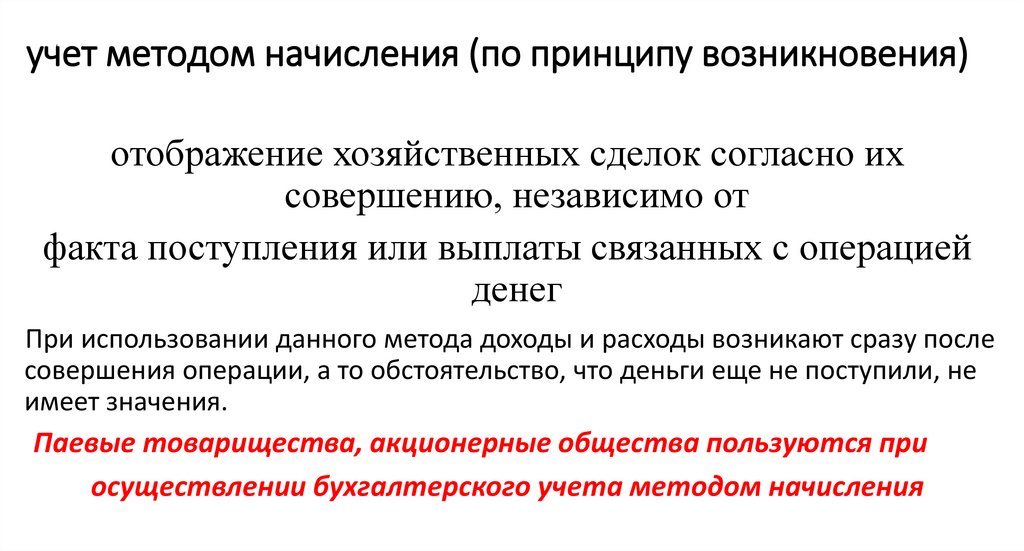

учет методом начисления (по принципу возникновения)отображение хозяйственных сделок согласно их

совершению, независимо от

факта поступления или выплаты связанных с операцией

денег

При использовании данного метода доходы и расходы возникают сразу после

совершения операции, а то обстоятельство, что деньги еще не поступили, не

имеет значения.

Паевые товарищества, акционерные общества пользуются при

осуществлении бухгалтерского учета методом начисления

51.

документальная фиксация и запись хозяйственныхопераций

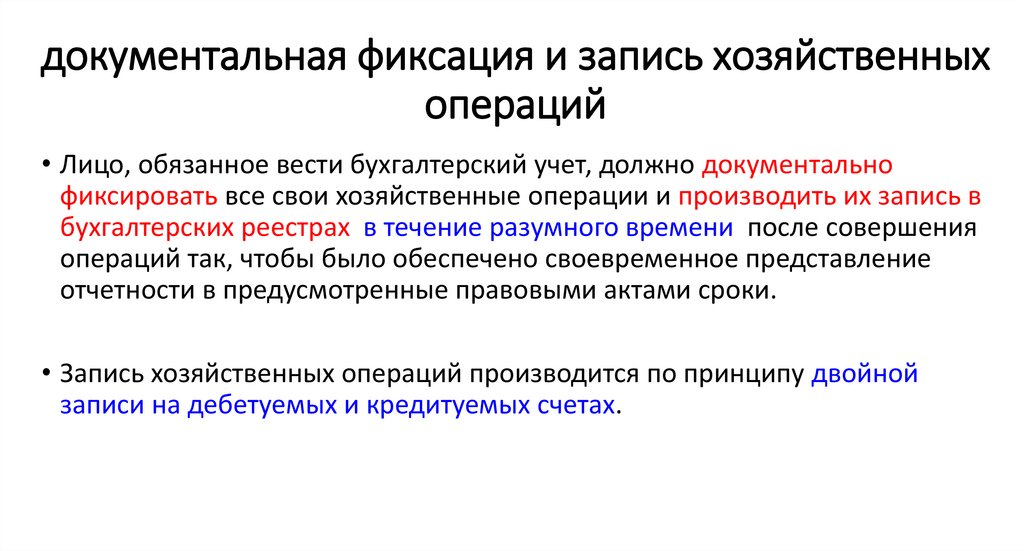

• Лицо, обязанное вести бухгалтерский учет, должно документально

фиксировать все свои хозяйственные операции и производить их запись в

бухгалтерских реестрах в течение разумного времени после совершения

операций так, чтобы было обеспечено своевременное представление

отчетности в предусмотренные правовыми актами сроки.

• Запись хозяйственных операций производится по принципу двойной

записи на дебетуемых и кредитуемых счетах.

52.

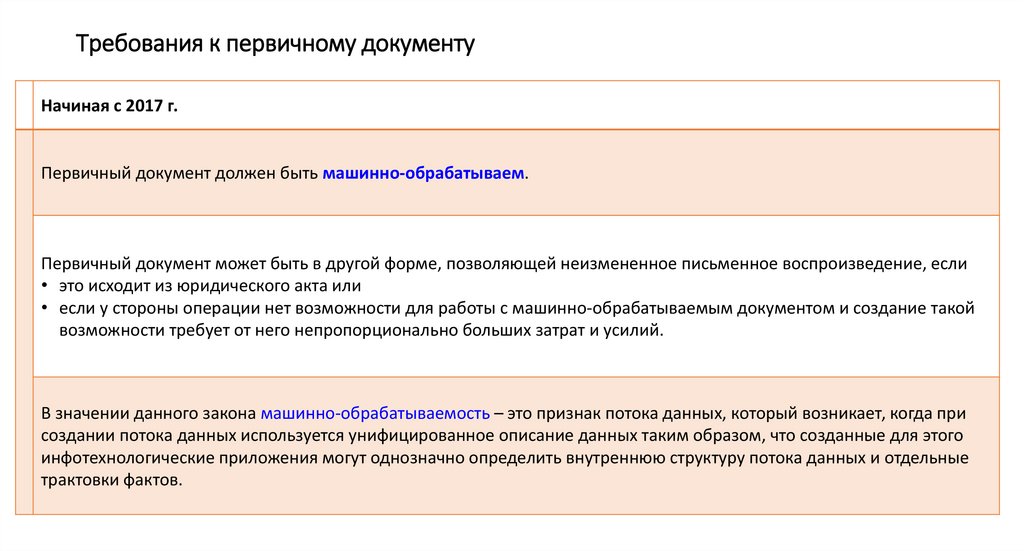

Требования к первичному документуНачиная с 2017 г.

Первичный документ должен быть машинно-обрабатываем.

Первичный документ может быть в другой форме, позволяющей неизмененное письменное воспроизведение, если

• это исходит из юридического акта или

• если у стороны операции нет возможности для работы с машинно-обрабатываемым документом и создание такой

возможности требует от него непропорционально больших затрат и усилий.

В значении данного закона машинно-обрабатываемость – это признак потока данных, который возникает, когда при

создании потока данных используется унифицированное описание данных таким образом, что созданные для этого

инфотехнологические приложения могут однозначно определить внутреннюю структуру потока данных и отдельные

трактовки фактов.

53.

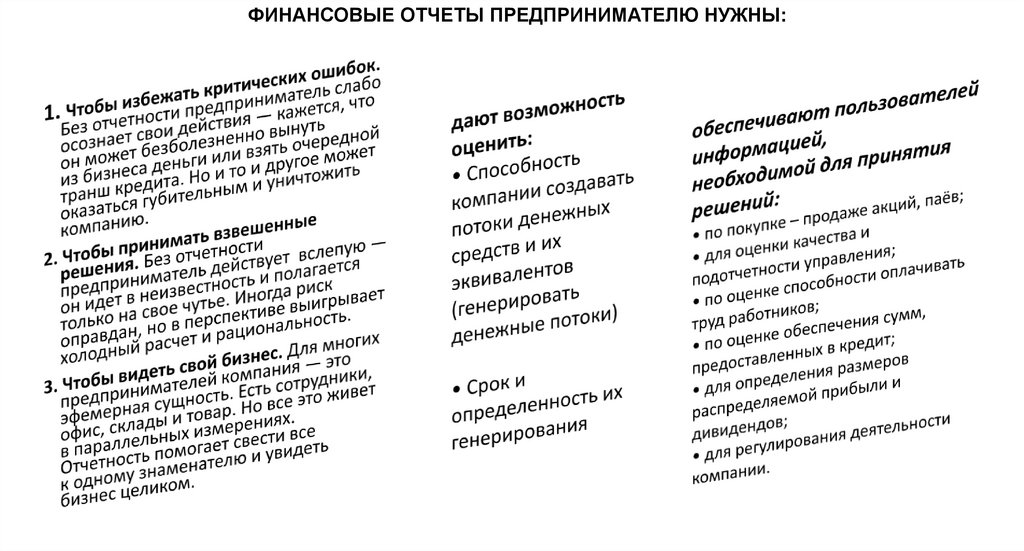

ФИНАНСОВЫЕ ОТЧЕТЫ ПРЕДПРИНИМАТЕЛЮ НУЖНЫ:54.

характеристики финансовой отчетностиПонятность

Лицам, принимающим решения, должна быть понятна финансовая информация.

Сопоставимость

Уместность

Определяет значимость

представленной в

отчетности информации

для экономических

решений, принимаемых

пользователями.

Финансовая

отчетность для общего

пользования.

Информация, содержащаяся в

финансовой отчетности, должна

быть сопоставима во времени и

сравнима с информацией,

представленной другими

компаниями.

Надежность

Информация является надежной, если она не содержит существенных ошибок или пристрастных оценок и

правдиво отражает финансовое положение и финансовый результат деятельности компании (группы

компаний).

55.

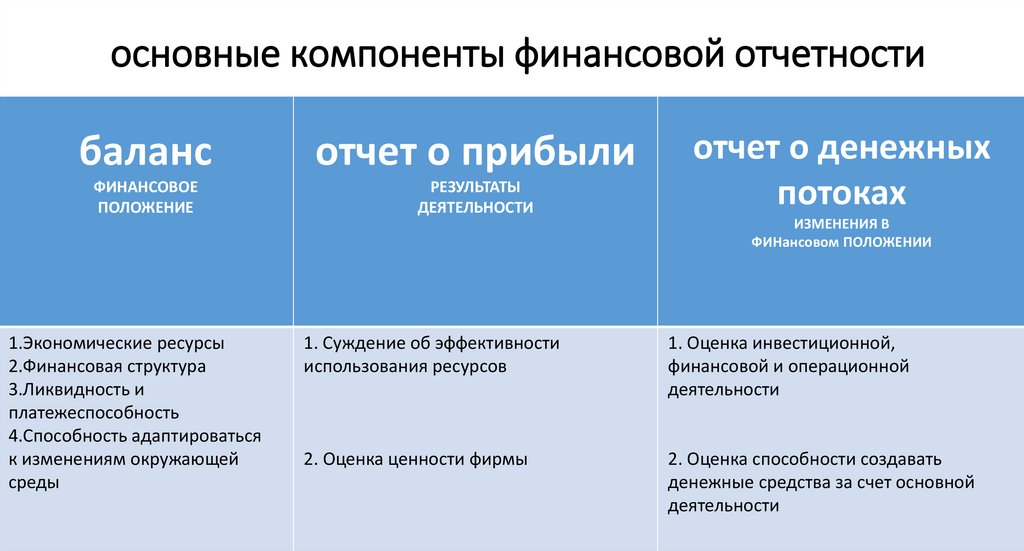

основные компоненты финансовой отчетностибаланс

отчет о прибыли

ФИНАНСОВОЕ

ПОЛОЖЕНИЕ

РЕЗУЛЬТАТЫ

ДЕЯТЕЛЬНОСТИ

отчет о денежных

потоках

ИЗМЕНЕНИЯ В

ФИНансовом ПОЛОЖЕНИИ

1.Экономические ресурсы

2.Финансовая структура

3.Ликвидность и

платежеспособность

4.Способность адаптироваться

к изменениям окружающей

среды

1. Суждение об эффективности

использования ресурсов

1. Оценка инвестиционной,

финансовой и операционной

деятельности

2. Оценка ценности фирмы

2. Оценка способности создавать

денежные средства за счет основной

деятельности

56.

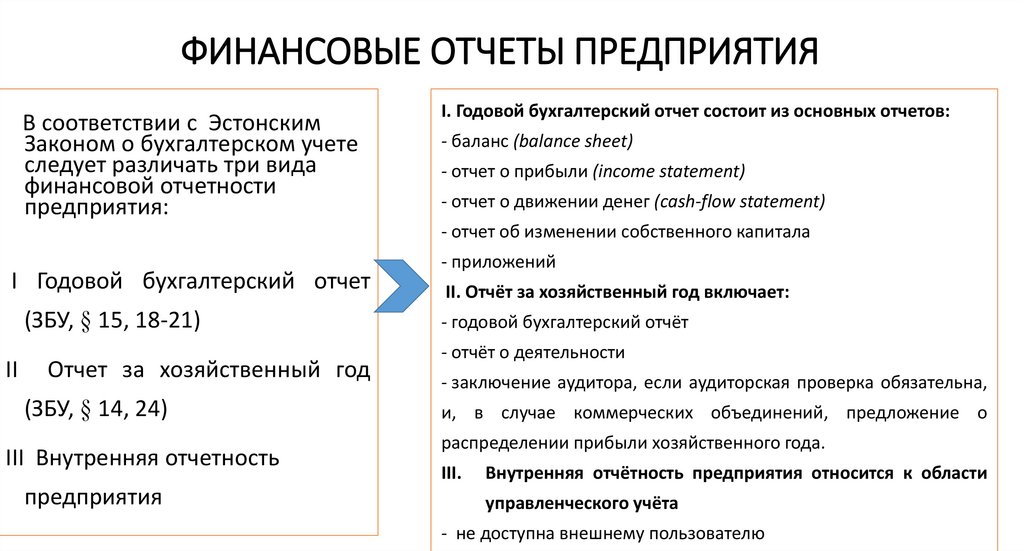

ФИНАНСОВЫЕ ОТЧЕТЫ ПРЕДПРИЯТИЯВ соответствии с Эстонским

Законом о бухгалтерском учете

следует различать три вида

финансовой отчетности

предприятия:

I. Годовой бухгалтерский отчет состоит из основных отчетов:

- баланс (balance sheet)

- отчет о прибыли (income statement)

- отчет о движении денег (cash-flow statement)

- отчет об изменении собственного капитала

I Годовой бухгалтерский отчет

(ЗБУ, § 15, 18-21)

II

Отчет за хозяйственный год

(ЗБУ, § 14, 24)

III Внутренняя отчетность

предприятия

- приложений

II. Отчёт за хозяйственный год включает:

- годовой бухгалтерский отчёт

- отчёт о деятельности

- заключение аудитора, если аудиторская проверка обязательна,

и, в случае коммерческих объединений, предложение о

распределении прибыли хозяйственного года.

III.

Внутренняя отчётность предприятия относится к области

управленческого учёта

- не доступна внешнему пользователю

57.

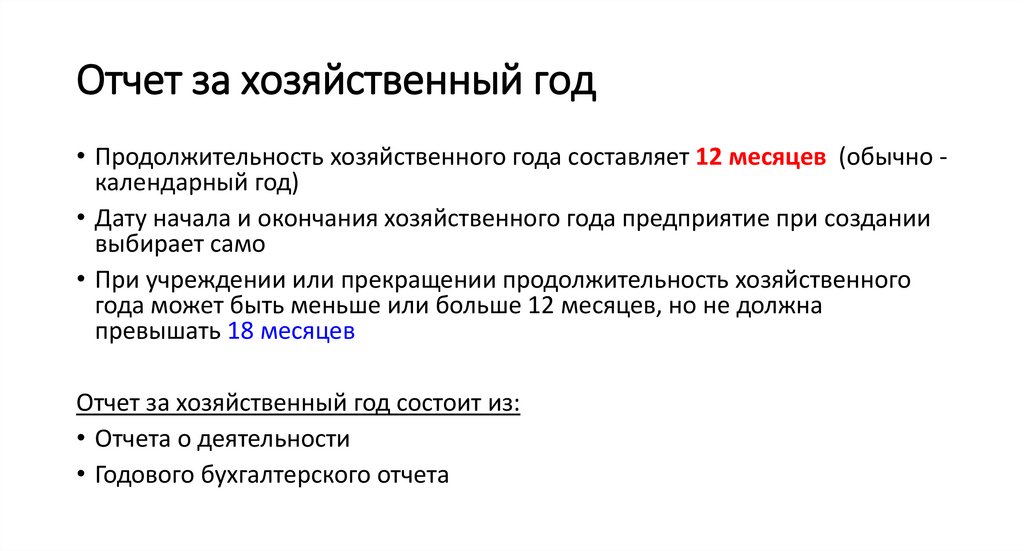

Отчет за хозяйственный год• Продолжительность хозяйственного года составляет 12 месяцев (обычно календарный год)

• Дату начала и окончания хозяйственного года предприятие при создании

выбирает само

• При учреждении или прекращении продолжительность хозяйственного

года может быть меньше или больше 12 месяцев, но не должна

превышать 18 месяцев

Отчет за хозяйственный год состоит из:

• Отчета о деятельности

• Годового бухгалтерского отчета

58.

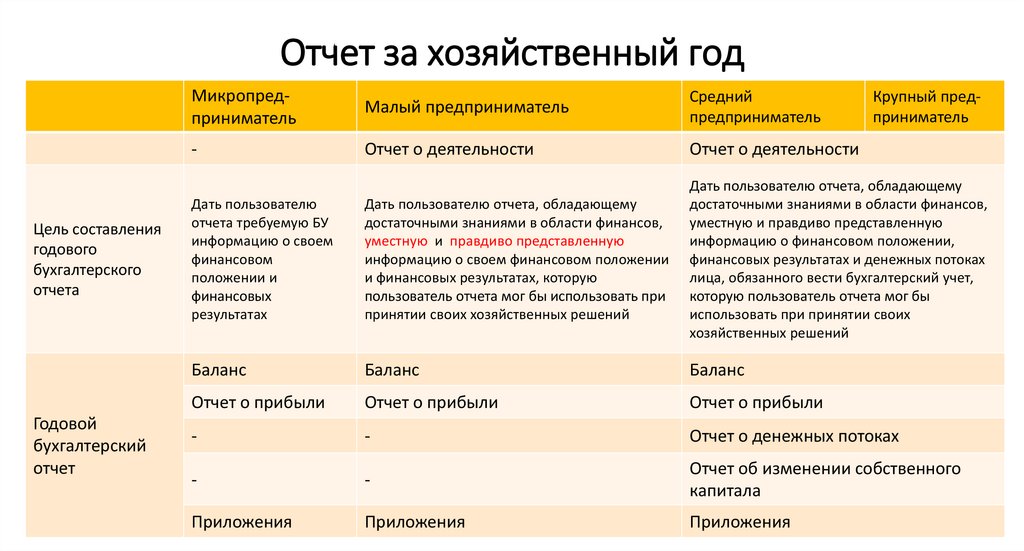

Отчет за хозяйственный годЦель составления

годового

бухгалтерского

отчета

Годовой

бухгалтерский

отчет

Микропредприниматель

Малый предприниматель

Средний

предприниматель

-

Отчет о деятельности

Отчет о деятельности

Дать пользователю

отчета требуемую БУ

информацию о своем

финансовом

положении и

финансовых

результатах

Дать пользователю отчета, обладающему

достаточными знаниями в области финансов,

уместную и правдиво представленную

информацию о своем финансовом положении

и финансовых результатах, которую

пользователь отчета мог бы использовать при

принятии своих хозяйственных решений

Дать пользователю отчета, обладающему

достаточными знаниями в области финансов,

уместную и правдиво представленную

информацию о финансовом положении,

финансовых результатах и денежных потоках

лица, обязанного вести бухгалтерский учет,

которую пользователь отчета мог бы

использовать при принятии своих

хозяйственных решений

Баланс

Баланс

Баланс

Отчет о прибыли

Отчет о прибыли

Отчет о прибыли

-

-

Отчет о денежных потоках

-

-

Отчет об изменении собственного

капитала

Приложения

Приложения

Приложения

Крупный предприниматель

59.

размеры предпринимательства (с 01.01.2016 г.)Микропредприниматель паевое

товарищество

Малый предприниматель

Зарегистрированное в Эстонии

коммерческое объединение

Средний предприниматель

Зарегистрированное в Эстонии

коммерческое объединение

Крупный предприниматель

Зарегистрированное в Эстонии

коммерческое объединение

Активы

Доход от продаж

Один пайщик,

являющийся так же

членом правления

До 175 000 €

До 50 000 €

Обязательства не больше

собственного капитала

1 показатель может

превышать:

4 000 000 €

8 000 000 €

50 работников

1 показатель может

превышать:

20 000 000 €

40 000 000 €

250 работников

Как минимум два

показателя превышают:

20 000 000 €

40 000 000 €

250 работников

60.

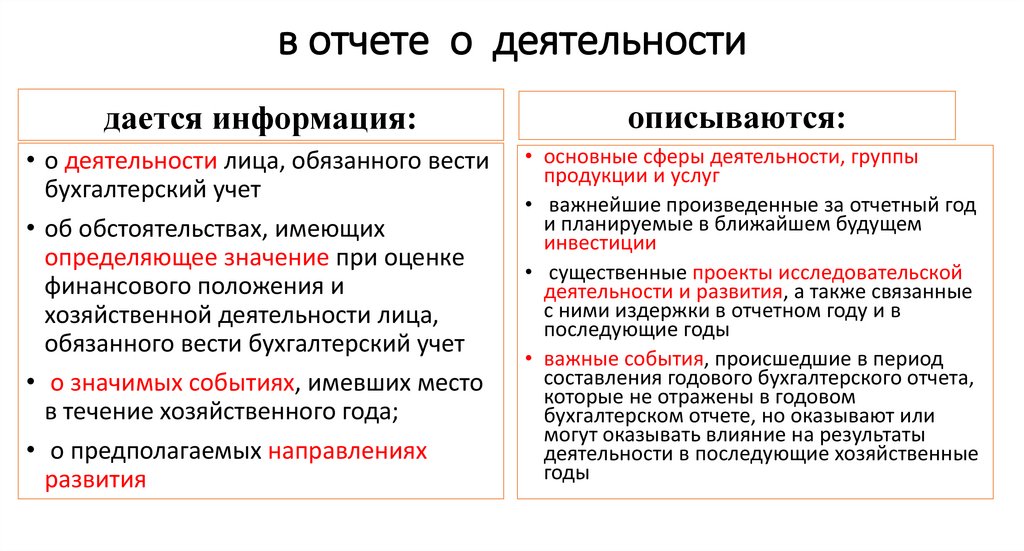

в отчете о деятельностидается информация:

описываются:

• о деятельности лица, обязанного вести

бухгалтерский учет

• об обстоятельствах, имеющих

определяющее значение при оценке

финансового положения и

хозяйственной деятельности лица,

обязанного вести бухгалтерский учет

• о значимых событиях, имевших место

в течение хозяйственного года;

• о предполагаемых направлениях

развития

• основные сферы деятельности, группы

продукции и услуг

• важнейшие произведенные за отчетный год

и планируемые в ближайшем будущем

инвестиции

• существенные проекты исследовательской

деятельности и развития, а также связанные

с ними издержки в отчетном году и в

последующие годы

• важные события, происшедшие в период

составления годового бухгалтерского отчета,

которые не отражены в годовом

бухгалтерском отчете, но оказывают или

могут оказывать влияние на результаты

деятельности в последующие хозяйственные

годы

61.

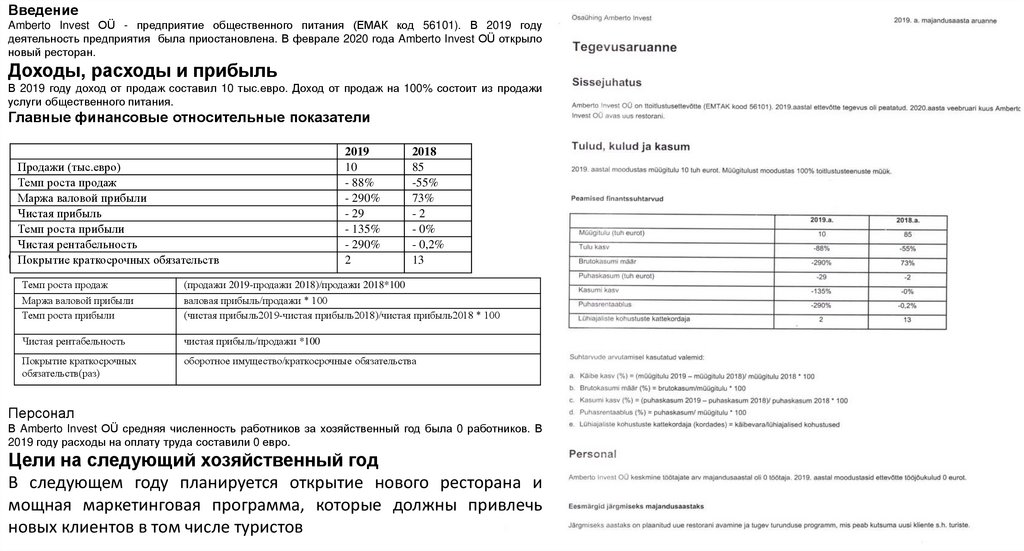

ВведениеAmberto Invest OÜ - предприятие общественного питания (ЕМАК код 56101). В 2019 году

деятельность предприятия была приостановлена. В феврале 2020 года Amberto Invest OÜ открыло

новый ресторан.

Доходы, расходы и прибыль

В 2019 году доход от продаж составил 10 тыс.евро. Доход от продаж на 100% состоит из продажи

услуги общественного питания.

Главные финансовые относительные показатели

Продажи (тыс.евро)

Темп роста продаж

Маржа валовой прибыли

Чистая прибыль

Темп роста прибыли

Чистая рентабельность

Формулы

относительных

Покрытиерасчёта

краткосрочных

обязательствпоказателей

2019

10

- 88%

- 290%

- 29

- 135%

- 290%

2

2018

85

-55%

73%

-2

- 0%

- 0,2%

13

Темп роста продаж

Маржа валовой прибыли

Темп роста прибыли

(продажи 2019-продажи 2018)/продажи 2018*100

валовая прибыль/продажи * 100

(чистая прибыль2019-чистая прибыль2018)/чистая прибыль2018 * 100

Чистая рентабельность

чистая прибыль/продажи *100

Покрытие краткосрочных

обязательств(раз)

оборотное имущество/краткосрочные обязательства

Персонал

В Amberto Invest OÜ средняя численность работников за хозяйственный год была 0 работников. В

2019 году расходы на оплату труда составили 0 евро.

Цели на следующий хозяйственный год

В следующем году планируется открытие нового ресторана и

мощная маркетинговая программа, которые должны привлечь

новых клиентов в том числе туристов

62.

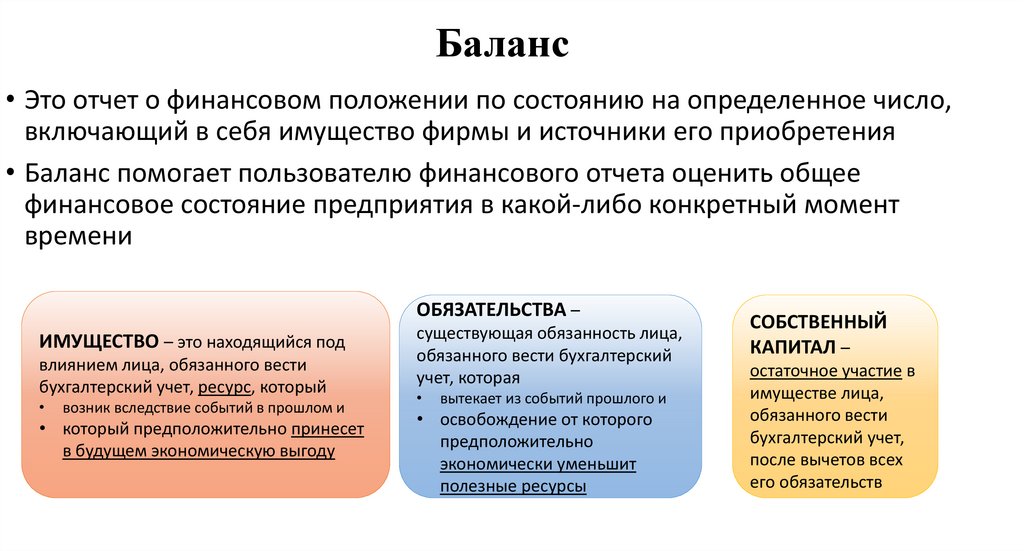

Баланс• Это отчет о финансовом положении по состоянию на определенное число,

включающий в себя имущество фирмы и источники его приобретения

• Баланс помогает пользователю финансового отчета оценить общее

финансовое состояние предприятия в какой-либо конкретный момент

времени

ОБЯЗАТЕЛЬСТВА –

ИМУЩЕСТВО – это находящийся под

влиянием лица, обязанного вести

бухгалтерский учет, ресурс, который

возник вследствие событий в прошлом и

• который предположительно принесет

в будущем экономическую выгоду

существующая обязанность лица,

обязанного вести бухгалтерский

учет, которая

вытекает из событий прошлого и

• освобождение от которого

предположительно

экономически уменьшит

полезные ресурсы

СОБСТВЕННЫЙ

КАПИТАЛ –

остаточное участие в

имуществе лица,

обязанного вести

бухгалтерский учет,

после вычетов всех

его обязательств

63.

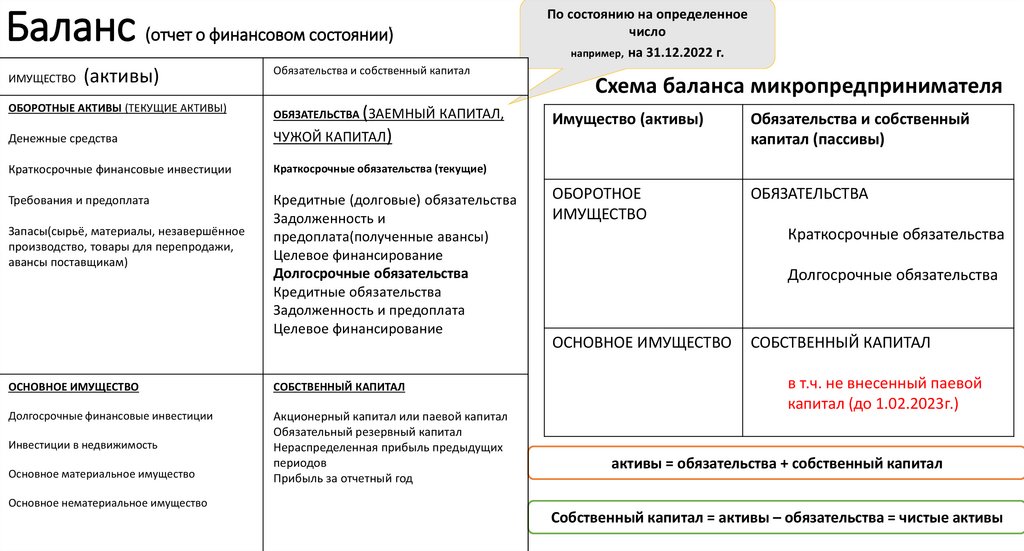

Баланс (отчет о финансовом состоянии)ИМУЩЕСТВО

(активы)

ОБОРОТНЫЕ АКТИВЫ (ТЕКУЩИЕ АКТИВЫ)

Обязательства и собственный капитал

Денежные средства

(ЗАЕМНЫЙ КАПИТАЛ,

ЧУЖОЙ КАПИТАЛ)

Краткосрочные финансовые инвестиции

Краткосрочные обязательства (текущие)

Требования и предоплата

Кредитные (долговые) обязательства

Задолженность и

предоплата(полученные авансы)

Целевое финансирование

Долгосрочные обязательства

Кредитные обязательства

Задолженность и предоплата

Целевое финансирование

Запасы(сырьё, материалы, незавершённое

производство, товары для перепродажи,

авансы поставщикам)

ОБЯЗАТЕЛЬСТВА

ОСНОВНОЕ ИМУЩЕСТВО

СОБСТВЕННЫЙ КАПИТАЛ

Долгосрочные финансовые инвестиции

Акционерный капитал или паевой капитал

Обязательный резервный капитал

Нераспределенная прибыль предыдущих

периодов

Прибыль за отчетный год

Инвестиции в недвижимость

Основное материальное имущество

По состоянию на определенное

число

например, на 31.12.2022 г.

Схема баланса микропредпринимателя

Имущество (активы)

Обязательства и собственный

капитал (пассивы)

ОБОРОТНОЕ

ИМУЩЕСТВО

ОБЯЗАТЕЛЬСТВА

Краткосрочные обязательства

Долгосрочные обязательства

ОСНОВНОЕ ИМУЩЕСТВО

СОБСТВЕННЫЙ КАПИТАЛ

в т.ч. не внесенный паевой

капитал (до 1.02.2023г.)

активы = обязательства + собственный капитал

Основное нематериальное имущество

Собственный капитал = активы – обязательства = чистые активы

64.

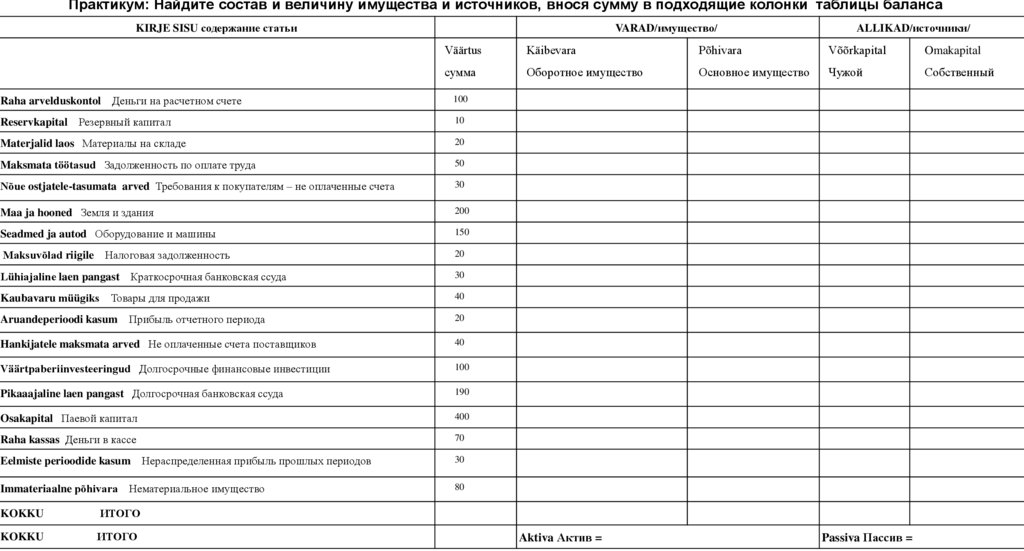

Практикум: Найдите состав и величину имущества и источников, внося сумму в подходящие колонки таблицы балансаKIRJE SISU содержание статьи

VARAD/имущество/

Väärtus

Käibevara

Põhivara

Võõrkapital

Omakapital

сумма

Оборотное имущество

Основное имущество

Чужой

Собственный

Raha arvelduskontol Деньги на расчетном счете

100

Reservkapital Резервный капитал

10

Materjalid laos Материалы на складе

20

Maksmata töötasud Задолженность по оплате труда

50

Nõue ostjatele-tasumata arved Требования к покупателям – не оплаченные счета

30

Maa ja hooned Земля и здания

200

Seadmed ja autod Оборудование и машины

150

Maksuvõlad riigile Налоговая задолженность

20

Lühiajaline laen pangast Краткосрочная банковская ссуда

30

Kaubavaru müügiks

40

Товары для продажи

Aruandeperioodi kasum Прибыль отчетного периода

20

Hankijatele maksmata arved Не оплаченные счета поставщиков

40

Väärtpaberiinvesteeringud Долгосрочные финансовые инвестиции

100

Pikaaajaline laen pangast Долгосрочная банковская ссуда

190

Osakapital Паевой капитал

400

Raha kassas Деньги в кассе

70

Eelmiste perioodide kasum Нераспределенная прибыль прошлых периодов

30

Immateriаalne põhivara Нематериальное имущество

80

KOKKU

ИТОГО

KOKKU

ИТОГО

ALLIKAD/источники/

Aktiva Актив =

Passiva Пассив =

65.

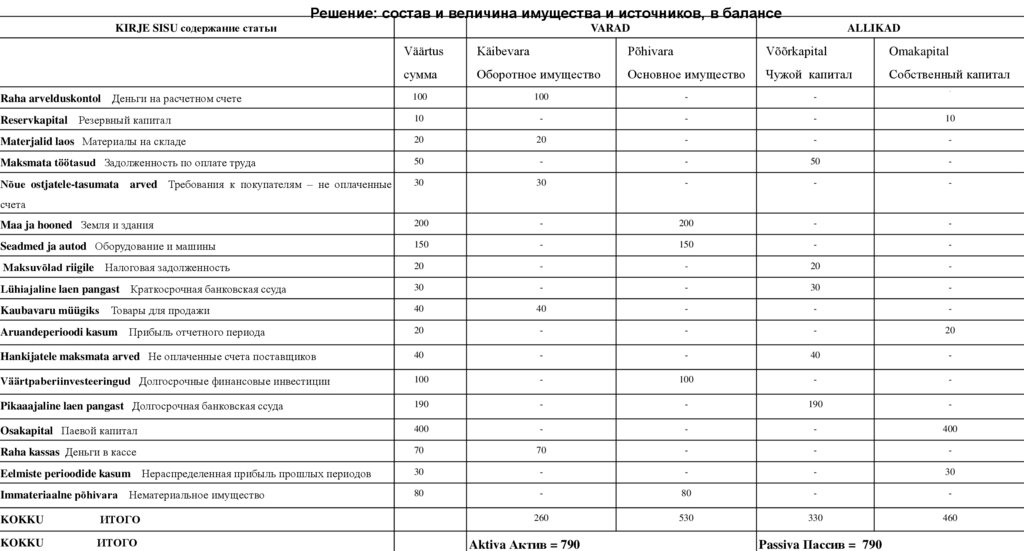

Решение: состав и величина имущества и источников, в балансеKIRJE SISU содержание статьи

VARAD

ALLIKAD

Väärtus

Käibevara

Põhivara

Võõrkapital

Omakapital

сумма

Оборотное имущество

Основное имущество

Чужой капитал

Собственный капитал

Raha arvelduskontol Деньги на расчетном счете

100

100

-

-

Reservkapital Резервный капитал

10

-

-

-

10

Materjalid laos Материалы на складе

20

20

-

-

-

Maksmata töötasud Задолженность по оплате труда

50

-

-

50

-

Nõue ostjatele-tasumata arved Требования к покупателям – не оплаченные

30

30

-

-

-

Maa ja hooned Земля и здания

200

-

200

-

-

Seadmed ja autod Оборудование и машины

150

-

150

-

-

Maksuvõlad riigile Налоговая задолженность

20

-

-

20

-

Lühiajaline laen pangast Краткосрочная банковская ссуда

30

-

-

30

-

Kaubavaru müügiks

40

40

-

-

-

Aruandeperioodi kasum Прибыль отчетного периода

20

-

-

-

20

Hankijatele maksmata arved Не оплаченные счета поставщиков

40

-

-

40

-

Väärtpaberiinvesteeringud Долгосрочные финансовые инвестиции

100

-

100

-

-

Pikaaajaline laen pangast Долгосрочная банковская ссуда

190

-

-

190

-

Osakapital Паевой капитал

400

-

-

-

400

Raha kassas Деньги в кассе

70

70

-

-

-

Eelmiste perioodide kasum Нераспределенная прибыль прошлых периодов

30

-

-

-

30

Immateriаalne põhivara Нематериальное имущество

80

-

80

-

-

260

530

330

460

-

счета

Товары для продажи

KOKKU

ИТОГО

KOKKU

ИТОГО

Aktiva Актив = 790

Passiva Пассив = 790

66.

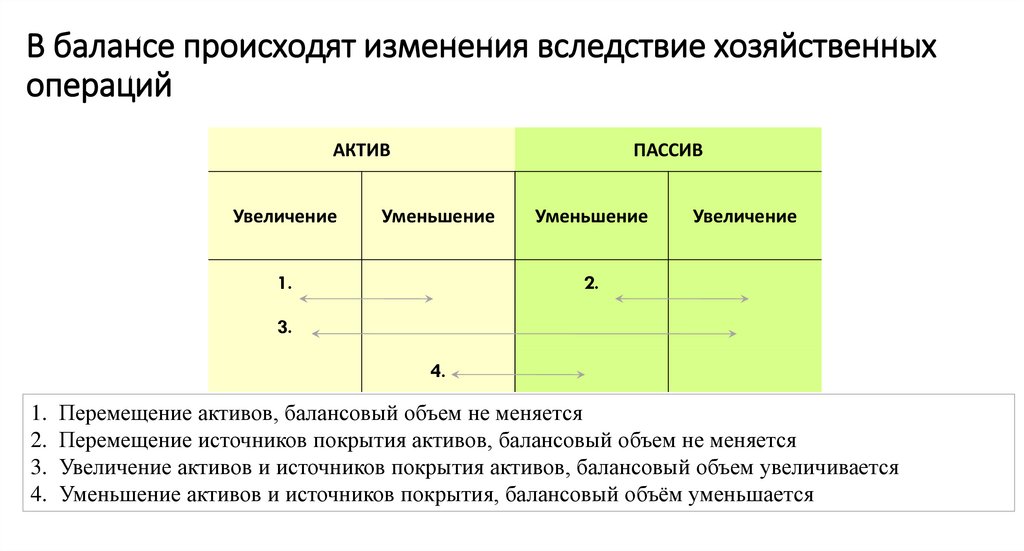

В балансе происходят изменения вследствие хозяйственныхопераций

АКТИВ

Увеличение

ПАССИВ

Уменьшение

1.

Уменьшение

Увеличение

2.

3.

4.

1. Перемещение активов, балансовый объем не меняется

2. Перемещение источников покрытия активов, балансовый объем не меняется

3. Увеличение активов и источников покрытия активов, балансовый объем увеличивается

4. Уменьшение активов и источников покрытия, балансовый объём уменьшается

67.

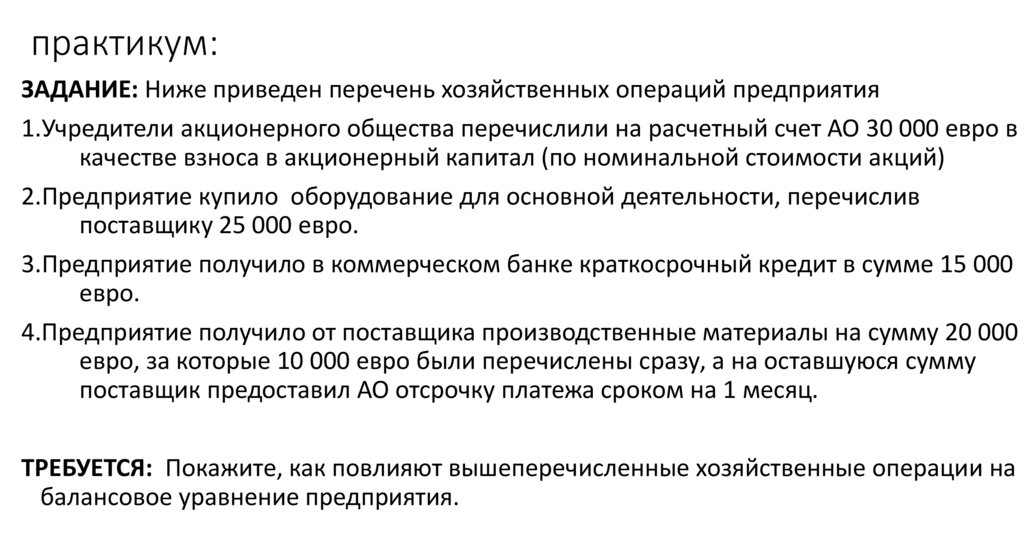

практикум:ЗАДАНИЕ: Ниже приведен перечень хозяйственных операций предприятия

1.Учредители акционерного общества перечислили на расчетный счет АО 30 000 евро в

качестве взноса в акционерный капитал (по номинальной стоимости акций)

2.Предприятие купило оборудование для основной деятельности, перечислив

поставщику 25 000 евро.

3.Предприятие получило в коммерческом банке краткосрочный кредит в сумме 15 000

евро.

4.Предприятие получило от поставщика производственные материалы на сумму 20 000

евро, за которые 10 000 евро были перечислены сразу, а на оставшуюся сумму

поставщик предоставил АО отсрочку платежа сроком на 1 месяц.

ТРЕБУЕТСЯ: Покажите, как повлияют вышеперечисленные хозяйственные операции на

балансовое уравнение предприятия.

68.

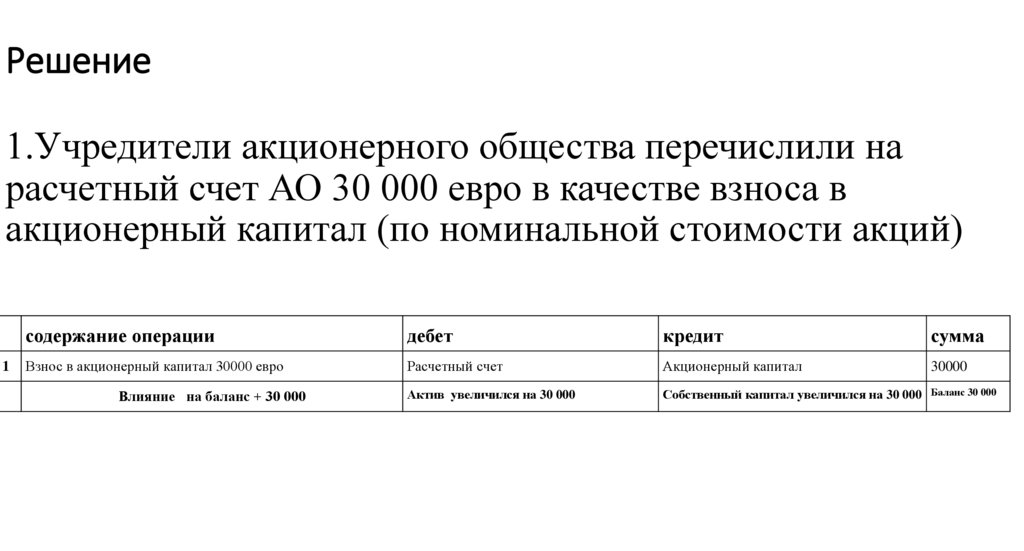

Решение1.Учредители акционерного общества перечислили на

расчетный счет АО 30 000 евро в качестве взноса в

акционерный капитал (по номинальной стоимости акций)

1

содержание операции

дебет

кредит

сумма

Взнос в акционерный капитал 30000 евро

Расчетный счет

Акционерный капитал

30000

Актив увеличился на 30 000

Собственный капитал увеличился на 30 000 Баланс 30 000

Влияние на баланс + 30 000

69.

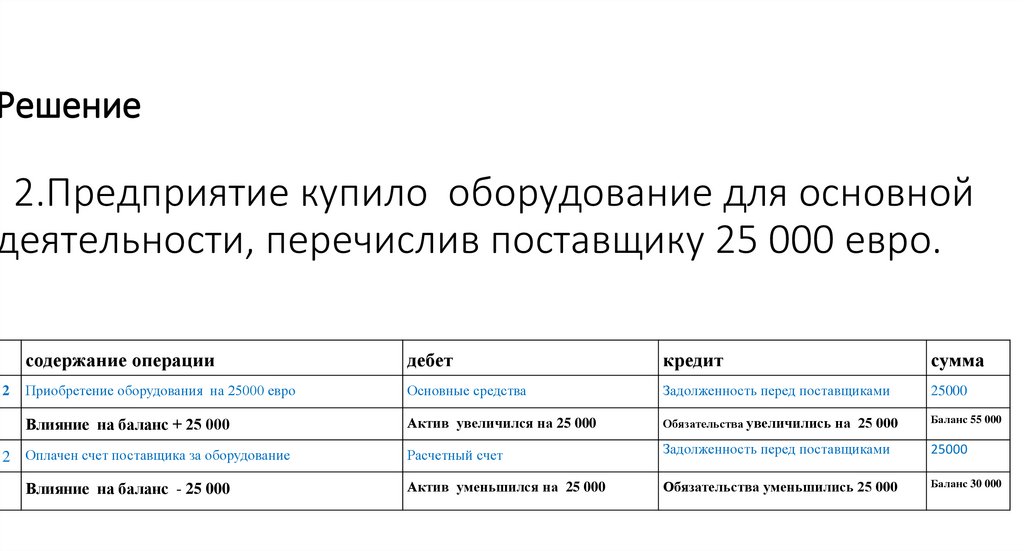

Решение2.Предприятие купило оборудование для основной

деятельности, перечислив поставщику 25 000 евро.

2

содержание операции

дебет

кредит

сумма

Приобретение оборудования на 25000 евро

Основные средства

Задолженность перед поставщиками

25000

Влияние на баланс + 25 000

Актив увеличился на 25 000

Обязательства увеличились на 25 000

Баланс 55 000

Расчетный счет

Задолженность перед поставщиками

25000

Актив уменьшился на 25 000

Обязательства уменьшились 25 000

Баланс 30 000

2 Оплачен счет поставщика за оборудование

Влияние на баланс - 25 000

70.

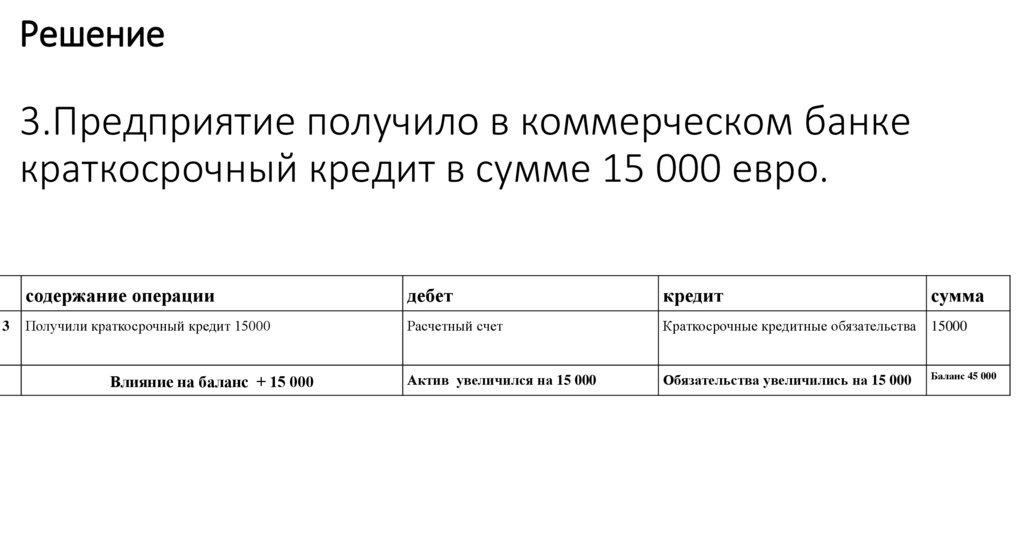

Решение3.Предприятие получило в коммерческом банке

краткосрочный кредит в сумме 15 000 евро.

3

содержание операции

дебет

кредит

Получили краткосрочный кредит 15000

Расчетный счет

Краткосрочные кредитные обязательства 15000

Актив увеличился на 15 000

Обязательства увеличились на 15 000

Влияние на баланс + 15 000

сумма

Баланс 45 000

71.

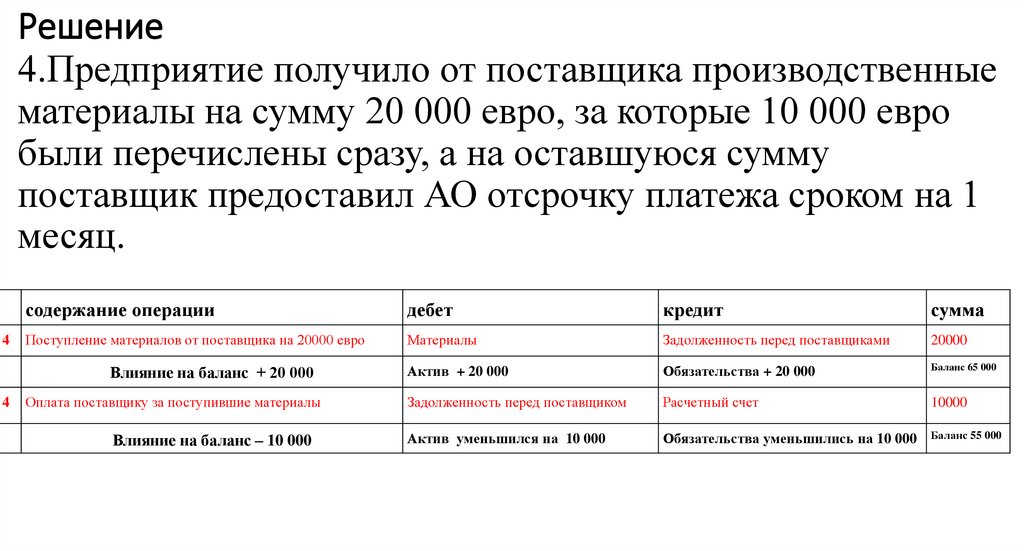

Решение4.Предприятие получило от поставщика производственные

материалы на сумму 20 000 евро, за которые 10 000 евро

были перечислены сразу, а на оставшуюся сумму

поставщик предоставил АО отсрочку платежа сроком на 1

месяц.

4

содержание операции

дебет

кредит

сумма

Поступление материалов от поставщика на 20000 евро

Материалы

Задолженность перед поставщиками

20000

Актив + 20 000

Обязательства + 20 000

Баланс 65 000

Задолженность перед поставщиком

Расчетный счет

10000

Актив уменьшился на 10 000

Обязательства уменьшились на 10 000

Баланс 55 000

Влияние на баланс + 20 000

4

Оплата поставщику за поступившие материалы

Влияние на баланс – 10 000

72.

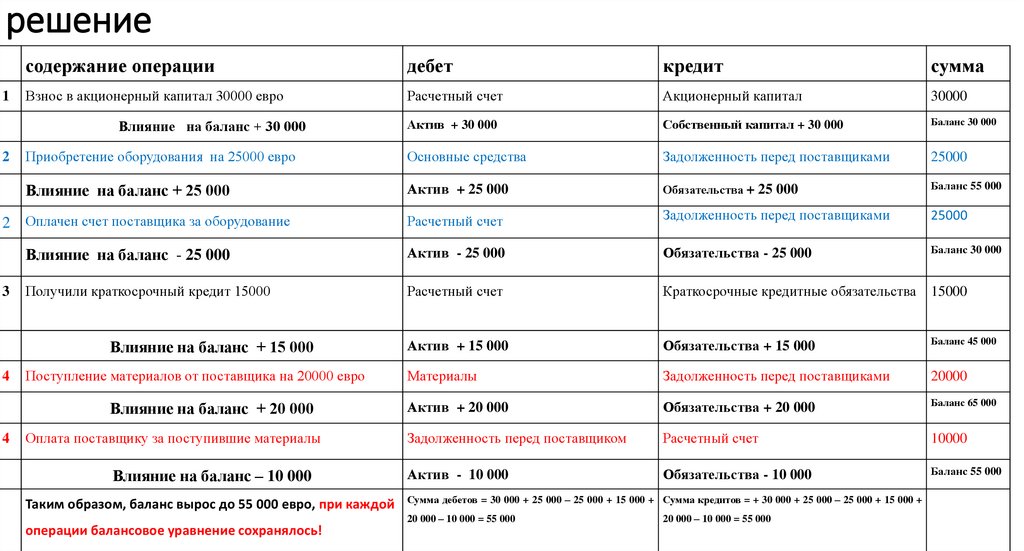

решение1

содержание операции

дебет

кредит

сумма

Взнос в акционерный капитал 30000 евро

Расчетный счет

Акционерный капитал

30000

Актив + 30 000

Собственный капитал + 30 000

Баланс 30 000

Приобретение оборудования на 25000 евро

Основные средства

Задолженность перед поставщиками

25000

Влияние на баланс + 25 000

Актив + 25 000

Обязательства + 25 000

Баланс 55 000

Расчетный счет

Задолженность перед поставщиками

25000

Влияние на баланс - 25 000

Актив - 25 000

Обязательства - 25 000

Баланс 30 000

Получили краткосрочный кредит 15000

Расчетный счет

Краткосрочные кредитные обязательства 15000

Актив + 15 000

Обязательства + 15 000

Баланс 45 000

Материалы

Задолженность перед поставщиками

20000

Актив + 20 000

Обязательства + 20 000

Баланс 65 000

Задолженность перед поставщиком

Расчетный счет

10000

Актив - 10 000

Обязательства - 10 000

Баланс 55 000

Влияние на баланс + 30 000

2

2 Оплачен счет поставщика за оборудование

3

Влияние на баланс + 15 000

4

Поступление материалов от поставщика на 20000 евро

Влияние на баланс + 20 000

4

Оплата поставщику за поступившие материалы

Влияние на баланс – 10 000

Таким образом, баланс вырос до 55 000 евро, при каждой

операции балансовое уравнение сохранялось!

Сумма дебетов = 30 000 + 25 000 – 25 000 + 15 000 + Сумма кредитов = + 30 000 + 25 000 – 25 000 + 15 000 +

20 000 – 10 000 = 55 000

20 000 – 10 000 = 55 000

73.

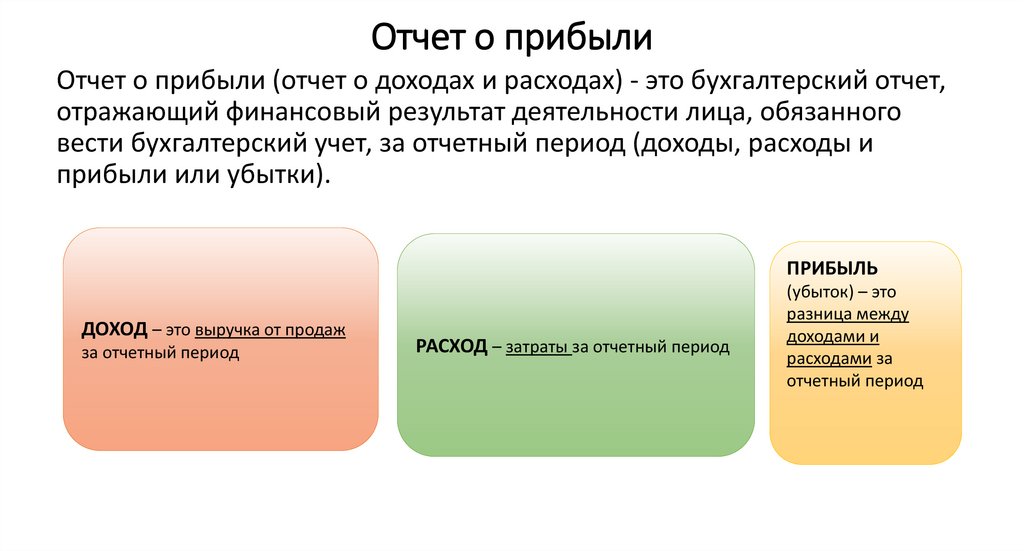

Отчет о прибылиОтчет о прибыли (отчет о доходах и расходах) - это бухгалтерский отчет,

отражающий финансовый результат деятельности лица, обязанного

вести бухгалтерский учет, за отчетный период (доходы, расходы и

прибыли или убытки).

ПРИБЫЛЬ

ДОХОД – это выручка от продаж

за отчетный период

РАСХОД – затраты за отчетный период

(убыток) – это

разница между

доходами и

расходами за

отчетный период

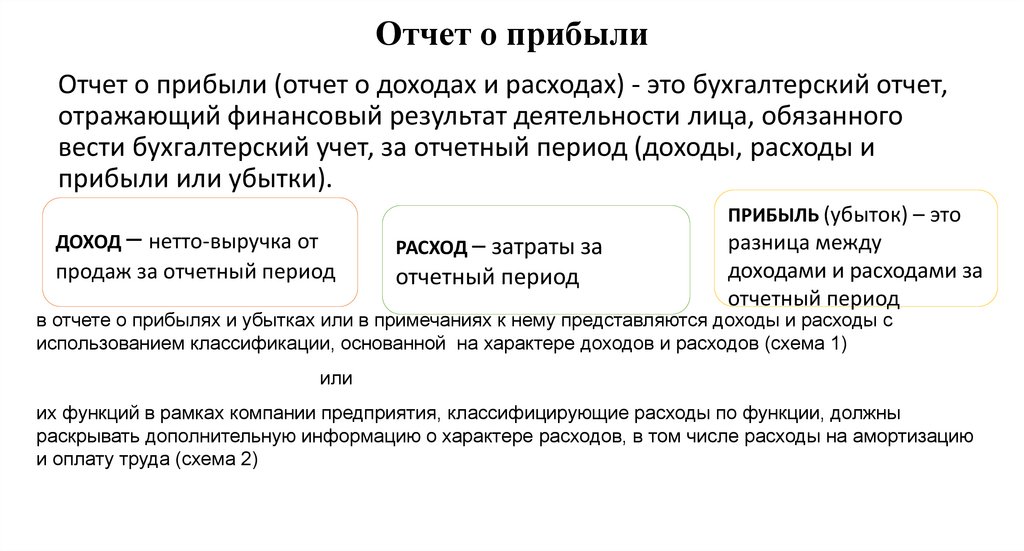

74.

Отчет о прибылиОтчет о прибыли (отчет о доходах и расходах) - это бухгалтерский отчет,

отражающий финансовый результат деятельности лица, обязанного

вести бухгалтерский учет, за отчетный период (доходы, расходы и

прибыли или убытки).

ПРИБЫЛЬ (убыток) – это

ДОХОД – нетто-выручка от

РАСХОД – затраты за

продаж за отчетный период

отчетный период

разница между

доходами и расходами за

отчетный период

в отчете о прибылях и убытках или в примечаниях к нему представляются доходы и расходы с

использованием классификации, основанной на характере доходов и расходов (схема 1)

или

их функций в рамках компании предприятия, классифицирующие расходы по функции, должны

раскрывать дополнительную информацию о характере расходов, в том числе расходы на амортизацию

и оплату труда (схема 2)

75.

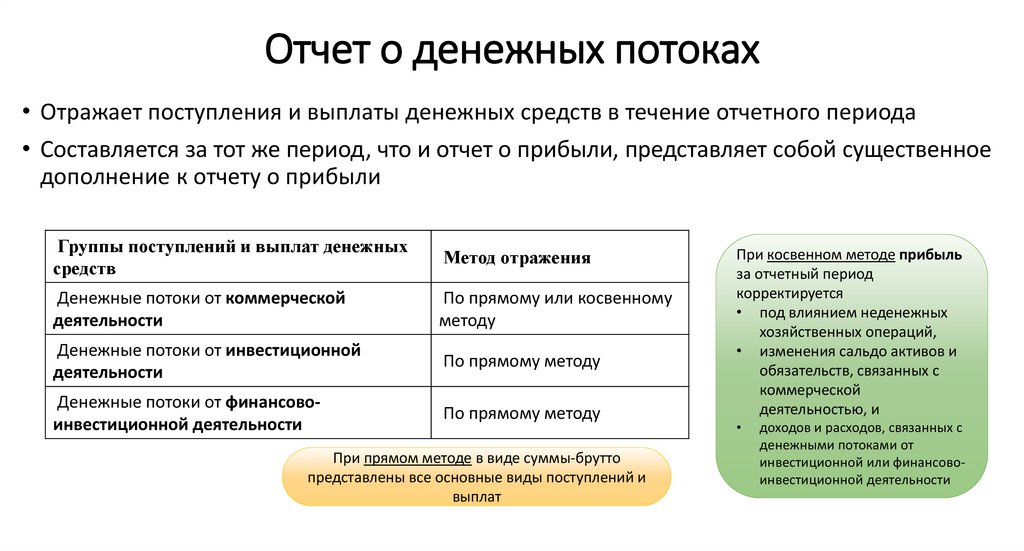

Отчет о денежных потоках• Отражает поступления и выплаты денежных средств в течение отчетного периода

• Составляется за тот же период, что и отчет о прибыли, представляет собой существенное

дополнение к отчету о прибыли

Группы поступлений и выплат денежных

средств

Метод отражения

Денежные потоки от коммерческой

деятельности

По прямому или косвенному

методу

Денежные потоки от инвестиционной

деятельности

По прямому методу

Денежные потоки от финансовоинвестиционной деятельности

По прямому методу

При прямом методе в виде суммы-брутто

представлены все основные виды поступлений и

выплат

При косвенном методе прибыль

за отчетный период

корректируется

• под влиянием неденежных

хозяйственных операций,

• изменения сальдо активов и

обязательств, связанных с

коммерческой

деятельностью, и

доходов и расходов, связанных с

денежными потоками от

инвестиционной или финансовоинвестиционной деятельности

76.

Составление и представление отчета за хозяйственный годГодовой бухгалтерский отчет

Отчет о деятельности

Одобрение отчета за хозяйственный год на правлении

Отчет присяжного аудитора

Предложение о распределении прибыли или покрытии убытков за хозяйственный год

Утверждение на общем собрании

Представление отчета за хозяйственный год в Коммерческий регистр

Закон об

аудиторской

деятельности

77.

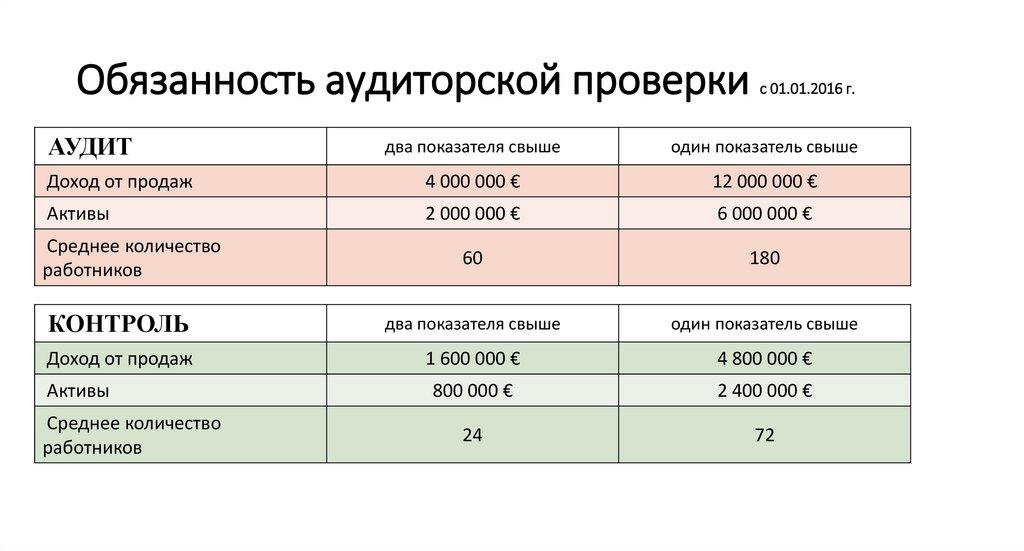

Обязанность аудиторской проверкиАУДИТ

с 01.01.2016 г.

два показателя свыше

один показатель свыше

Доход от продаж

4 000 000 €

12 000 000 €

Активы

2 000 000 €

6 000 000 €

60

180

КОНТРОЛЬ

два показателя свыше

один показатель свыше

Доход от продаж

1 600 000 €

4 800 000 €

Активы

800 000 €

2 400 000 €

24

72

Среднее количество

работников

Среднее количество

работников

78.

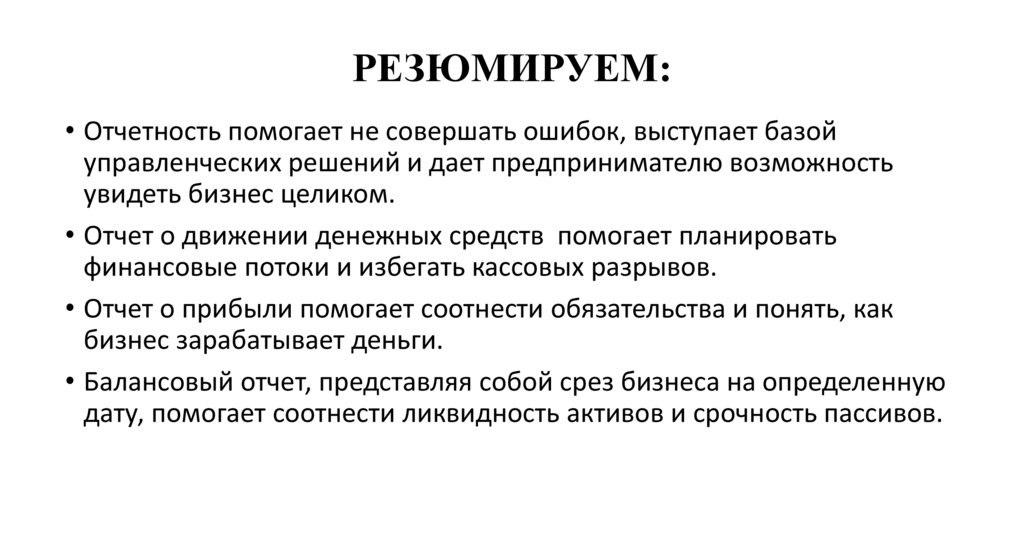

РЕЗЮМИРУЕМ:• Отчетность помогает не совершать ошибок, выступает базой

управленческих решений и дает предпринимателю возможность

увидеть бизнес целиком.

• Отчет о движении денежных средств помогает планировать

финансовые потоки и избегать кассовых разрывов.

• Отчет о прибыли помогает соотнести обязательства и понять, как

бизнес зарабатывает деньги.

• Балансовый отчет, представляя собой срез бизнеса на определенную

дату, помогает соотнести ликвидность активов и срочность пассивов.

79.

Выгода , получаемая пользователем годового отчетаот информации, собранной с целью составления

отчета, должна быть больше, чем расходы на сбор

этой информации.

80.

Выводы:ФИРМА СОСТОИТСЯ ТОЛЬКО В ТОМ СЛУЧАЕ, ЕСЛИ

а)способна генерировать денежный поток

б) гарантирует использование факторов производства с издержками,

позволяющими предприятию получать достаточную (максимальную) для

него прибыль

В ОСНОВЕ ПРИНИМАЕМЫХ ФИНАНСОВЫХ РЕШЕНИЙ ДОЛЖНЫ БЫТЬ:

ЧЕСТНОСТЬ – КОМПЕТЕНТНОСТЬ - ВЕРНОСТЬ

81.

Первый принцип финансовой деятельностижесткая централизация финансовых

ресурсов,

обеспечивающая фирме быструю маневренность

финансовыми ресурсами, их концентрацию на

основных направлениях бизнес-деятельности

82.

Второй принцип финансовой деятельностифинансовое планирование,

осуществляемое с целью прогнозирования

перспектив поступления всех денежных

средств компании, а также основные

направления их расходования

83.

Третий принцип финансовой деятельностиформирование финансовых резервов,

необходимых для обеспечения устойчивости

бизнеса в условиях резких изменений рыночной

конъюнктуры

84.

четвертый принцип финансовой деятельностибезусловное выполнение

финансовых обязательств перед

партнерами

85.

SEB банк поддерживает начинающих предпринимателейhttps://www.seb.ee/ru/biznes-klient/udobnye-i-poleznye-bankovskie-uslugi-dlya-vashego-predpriyatiya

Бесплатное начало

Мы предлагаем новым бизнес-клиентам*:

бесплатный расчетный счет на три года: бесплатные платежи и дебетовые карты, расчетный счет без ежемесячной платы и присоединение к каналу оператора

Baltic Gateway

предприятиям, занимающихся торговлей, полгода бесплатного использования до пяти платежных терминалов и присоединение к платежному решению эторговли SEB без платы за заключение договора

портал э-счетов для выставления и получения э-счетов

удобное решение всех важных вопрос – Вы можете решить все важные вопросы посредством видеоконсультации

советы опытных специалистов, которые поддержат Вас в поиске лучших решений

Забронировать время для встречи

*Предложение действительно до 31.12.2023 г.

Предложение действительно для всех новых бизнес-клиентов SEB, кроме юридических лиц-нерезидентов или связанных с ними лиц –

поставщиков финансовых услуг или других аналогичных услуг, требующих соответственного разрешения.

Количество бесплатных Европейских платежей зависит от выбранного пакета.

С тех юридических лиц, которые зарегистрированы в Эстонии, но чьими представителями, владельцами или бенефициарами являются

физические лица-нерезиденты, будет считана плата за обработку документов при открытии расчетного счета в соответствии с прейскурантом.