")

отчетности (БФО)")

Финансы

ФинансыПохожие презентации:

")

")

отчетность. Тема 2")

Бухгалтерский баланс и отчет о финансовых результатах. Тема 2

1.

БУХГАЛТЕРСКИЙ БАЛАНС И ОТЧЕТО ФИНАНСОВЫХ РЕЗУЛЬТАТАХ

2.

1.Строение и содержаниебухгалтерского баланса

3. Бухгалтерский баланс (франц. – balance – весы)

Система показателей, сгруппированных в видедвусторонней таблицы в сводную ведомость,

отражающая имущественное и финансовое

положение предприятия по состоянию на

определенную (отчетную) дату в денежном

выражении, представляющая данные об имуществе

(активах) и их источниках (пассивах)

ИМУЩЕСТВО

(активы)

ИСТОЧНИКИ

4.

5.

РАЗДЕЛ 1 Внеоборотные активыРАЗДЕЛ 3 Капитал и резервы

РАЗДЕЛ 2 Оборотные активы

РАЗДЕЛ 4 Долгосрочные обязательства

РАЗДЕЛ 5 Краткосрочные обязательства

ВАЛЮТА БАЛАНСА

ВАЛЮТА БАЛАНСА

6.

РАЗДЕЛ 1 Оборотные активыРАЗДЕЛ 2 Внеоборотные активы

ВАЛЮТА БАЛАНСА

РАЗДЕЛ 3 Краткосрочные обязательства

РАЗДЕЛ 4 Долгосрочные обязательства

РАЗДЕЛ 5 Капитал и резервы

ВАЛЮТА БАЛАНСА

7.

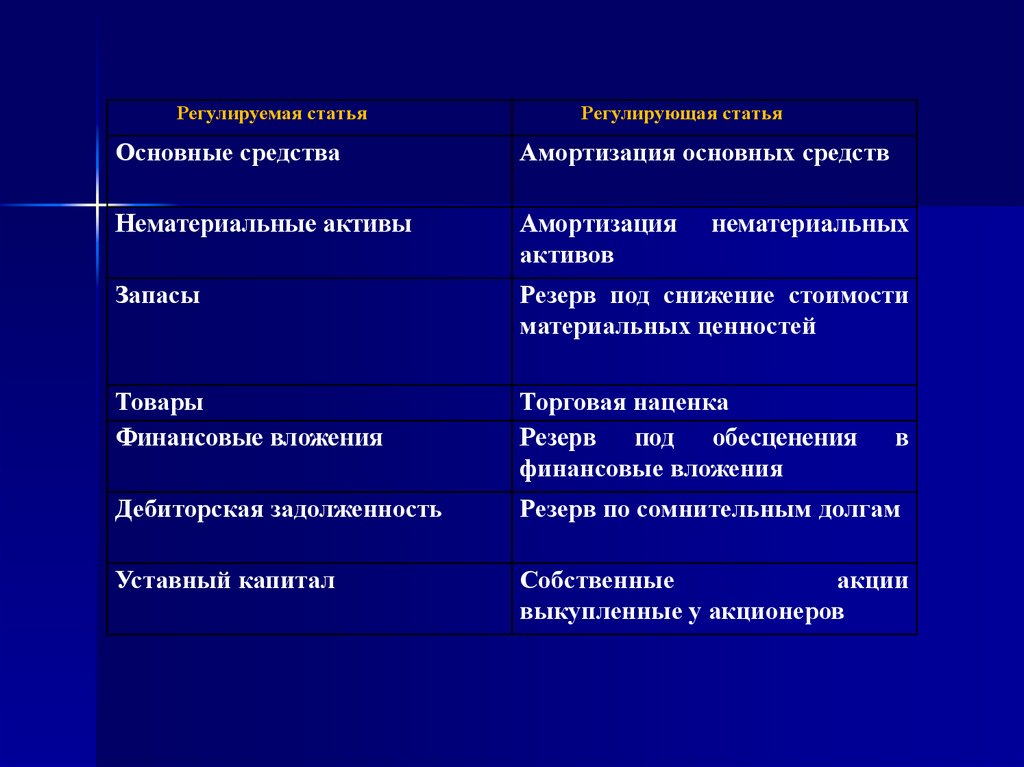

Регулируемая статьяРегулирующая статья

Основные средства

Амортизация основных средств

Нематериальные активы

Амортизация

активов

Запасы

Резерв под снижение стоимости

материальных ценностей

Товары

Финансовые вложения

Торговая наценка

Резерв под обесценения

финансовые вложения

Дебиторская задолженность

Резерв по сомнительным долгам

Уставный капитал

Собственные

акции

выкупленные у акционеров

нематериальных

в

8. Бухгалтерский баланс

ИМУЩЕСТВО(активы)

ИСТОЧНИКИ

9.

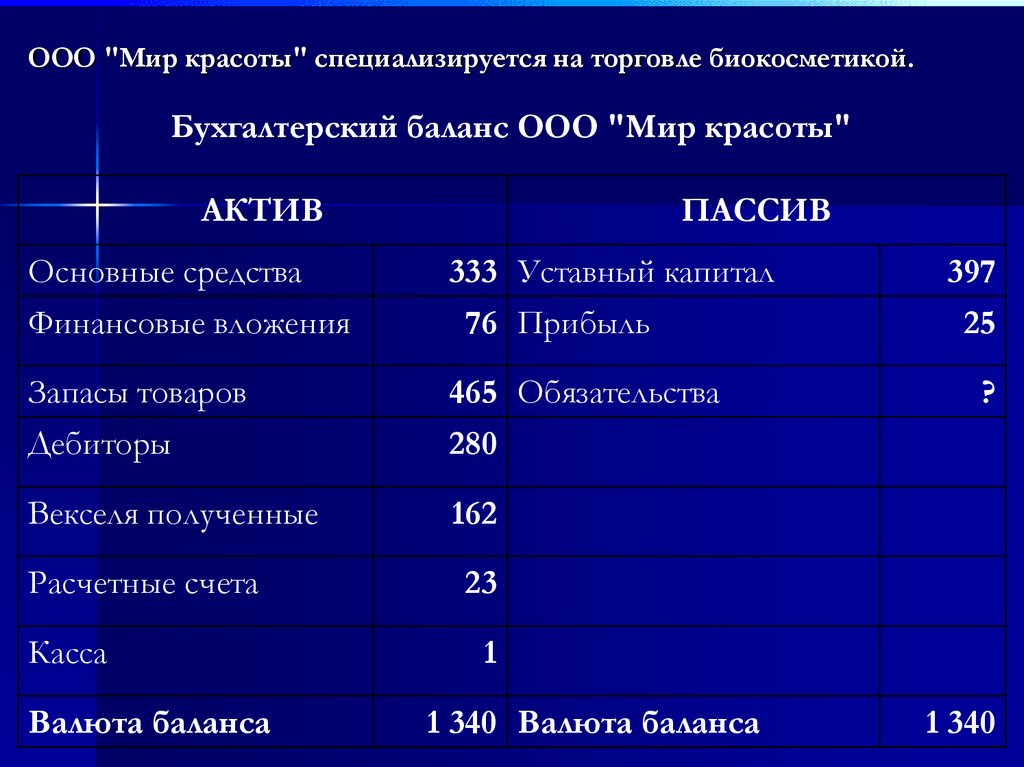

ООО "Мир красоты" специализируется на торговле биокосметикой.Бухгалтерский баланс ООО "Мир красоты"

АКТИВ

ПАССИВ

Основные средства

Финансовые вложения

333 Уставный капитал

76 Прибыль

Запасы товаров

Дебиторы

465 Обязательства

280

Векселя полученные

162

Расчетные счета

23

Касса

1

Валюта баланса

1 340 Валюта баланса

397

25

?

1 340

10.

РАЗДЕЛ 1 Внеоборотные активыРАЗДЕЛ 3 Капитал и резервы

РАЗДЕЛ 2 Оборотные активы

РАЗДЕЛ 4 Долгосрочные обязательства

РАЗДЕЛ 5 Краткосрочные обязательства

ВАЛЮТА БАЛАНСА

ВАЛЮТА БАЛАНСА

11. Периодичность составления баланса

Для внешних пользователей:годовая бухгалтерская (финансовая)

отчетность;

промежуточная бухгалтерская

(финансовая) отчетность

Для внутренних пользователей:

по мере необходимости.

12. Бухгалтерский баланс – одна из форм Бухгалтерской (финансовой) отчетности (БФО)

Обязательный экземпляр БФО представляется вгосударственный информационный ресурс бухгалтерской

(финансовой) отчетности экономическим субъектом в виде

электронного документа по телекоммуникационным каналам

связи через оператора электронного документооборота,

являющегося российской организацией и соответствующего

требованиям,

утверждаемым

федеральным

органом

исполнительной власти, уполномоченным по контролю и

надзору в области налогов и сборов.

13.

налогоплательщикам также предоставлена возможностьпредставления налоговой и бухгалтерской отчетности,

подписанной усиленной квалифицированной электронной

подписью, через размещенный на официальном сайте

ФНС России в сети Интернет интерактивный сервис в

соответствии с приказом ФНС России от 15.07.2011 №

ММВ-7-6/443@ «О проведении пилотного проекта по

организации

услуги

представления

налоговой

и

бухгалтерской отчетности в электронном виде на

официальном сайте Федеральной налоговой службы в

сети Интернет».

Таким образом, в соответствии с требованиями

законодательства Российской Федерации предоставление

БФО осуществляется только в электронном виде.

14. 2. Классификация бухгалтерских балансов

ПО ВРЕМЕНИ СОСТАВЛЕНИЯВступительные

Промежуточные

Ликвидационные

15. 2. Классификация бухгалтерских балансов

ПО ОБЪЕМУ ИНФОРМАЦИИОтдельные

Самостоятельные

Сводные

Консолидированные

16. 2. Классификация бухгалтерских балансов

ПО ИСТОЧНИКУ СОСТАВЛЕНИЯИнвентарные

Книжные

Актуарные

17. 2. Классификация бухгалтерских балансов

ПО ХАРАКТЕРУ ДЕЯТЕЛЬНОСТИОсновной

деятельности

Неосновной

деятельности

18. 2. Классификация бухгалтерских балансов

ПО РЕФОРМИРОВАНИЮРеформированные

Нереформированные

19. 2. Классификация бухгалтерских балансов

ПО СОДЕРЖАНИЮПробные

Оборотные

Сальдовые

20. 2. Классификация бухгалтерских балансов

ПО ФОРМАТУОдносторонние

Разделенные

Двусторонние

Шахматные

Сдвоенные

21. 2. Классификация бухгалтерских балансов

ПО ВРЕМЕНИ СОСТАВЛЕНИЯПровизорные

Перспективные

Директивные

22. 2. Классификация бухгалтерских балансов

ПО ФОРМЕ СОБСТВЕННОСТИГосударственных

Смешанных

Кооперативных

Коллективных

Частных

23. 2. Классификация бухгалтерских балансов

ПО ПОЛНОТЕ (СПОСОБУ ОЧИСТКИ)Баланс-брутто

Баланс-нетто

24. Классификация бухгалтерских балансов

Регулирующие статьи:1. Амортизация ОС

2. Амортизация НМА

3. Резерв под снижение стоимости

материальных ценностей

4. Резерв под обесценение финансовых вложений

5. Резерв по сомнительным долгам

6. Собственные акции выкупленные у акционеров

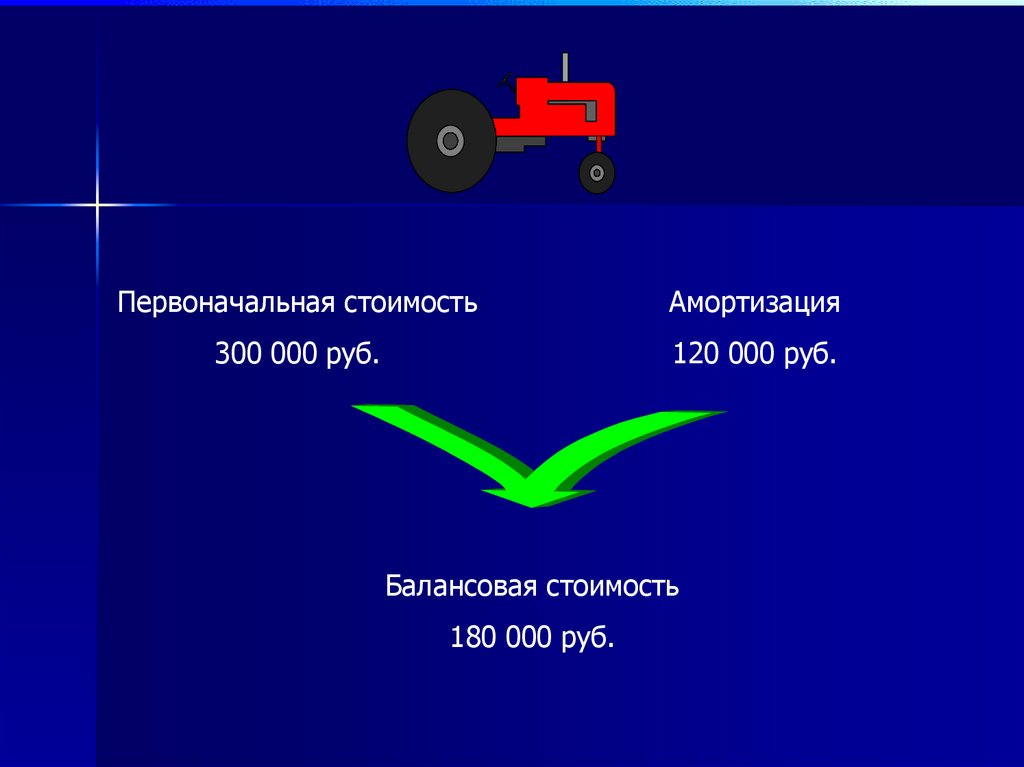

25.

Первоначальная стоимостьАмортизация

300 000 руб.

120 000 руб.

Балансовая стоимость

180 000 руб.

26.

Патентна

изобретение

Первоначальная стоимость

Амортизация

200 000 руб.

40 000 руб.

Остаточная стоимость

160 000 руб.

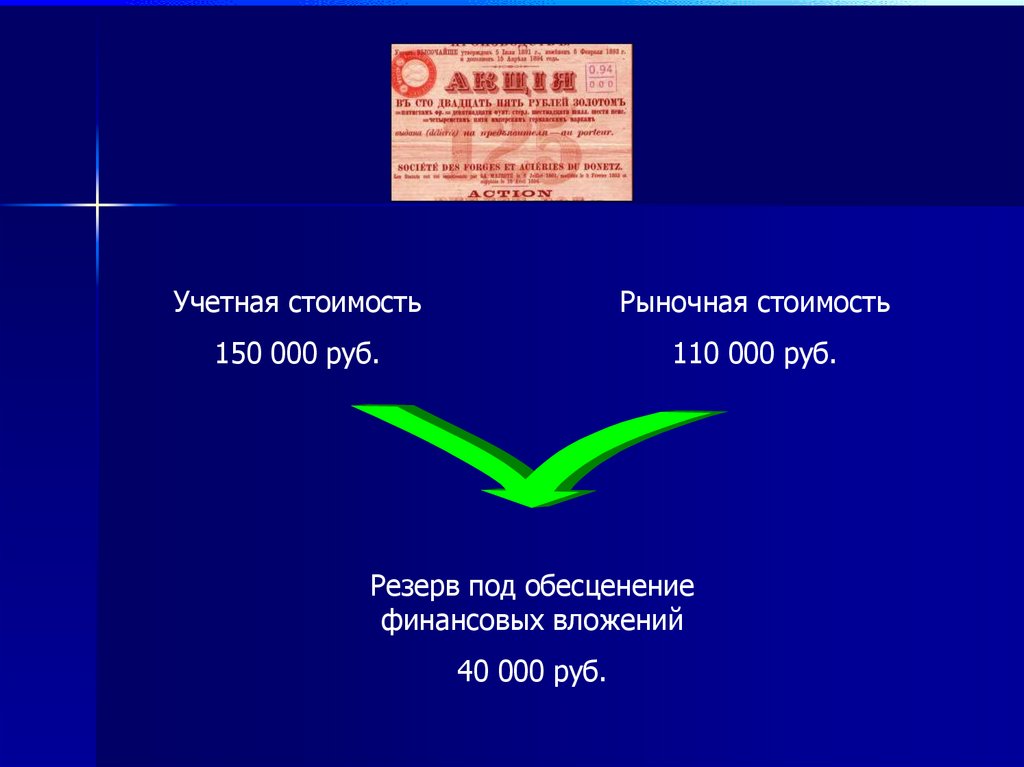

27.

Учетная стоимостьРыночная стоимость

100 000 руб.

80 000 руб.

Резерв под снижение стоимости

материальных ценностей

20 000 руб.

28.

Учетная стоимостьРыночная стоимость

150 000 руб.

110 000 руб.

Резерв под обесценение

финансовых вложений

40 000 руб.

29.

Дебиторская задолженностьДебиторская задолженность

без сомнительных долгов

250 000 руб.

200 000 руб.

Резерв по сомнительным долгам

50 000 руб.

30. 3. Типы хозяйственных операций по влиянию на валюту бухгалтерского баланса

1. Хозяйственные операции, не влияющие на валюту баланса,изменения при этом происходят внутри актива баланса

А+х–х=П

(1 тип)

31.

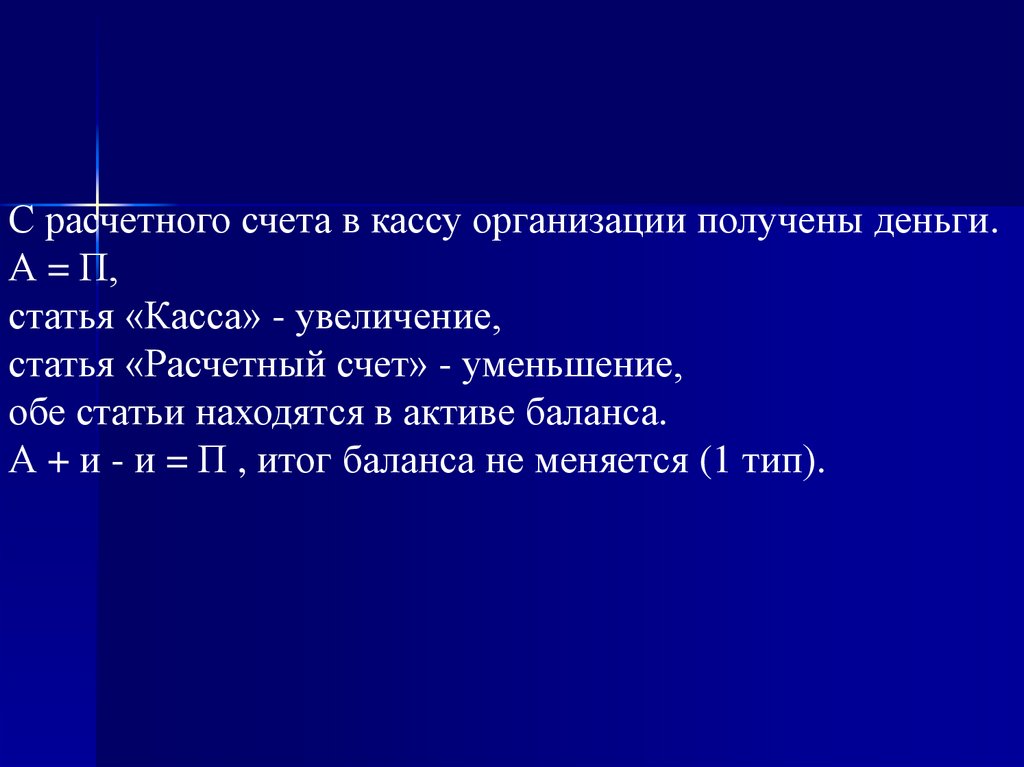

С расчетного счета в кассу организации получены деньги.А = П,

статья «Касса» - увеличение,

статья «Расчетный счет» - уменьшение,

обе статьи находятся в активе баланса.

А + и - и = П , итог баланса не меняется (1 тип).

32. 3. Типы хозяйственных операций по влиянию на валюту бухгалтерского баланса

2. Хозяйственные операции, не влияющие на валюту баланса,изменения при этом происходят внутри пассива баланса

А=П+х–х

(2 тип)

33.

Из заработной платы работников удержалиналог на доходы физических лиц (НДФЛ).

А = П,

статья «Расчеты по оплате труда» - уменьшение,

статья «Расчеты с бюджетом» - увеличение,

обе статьи находятся в пассиве баланса.

А = П + и – и, итог баланса не меняется (2 тип).

34. 3. Типы хозяйственных операций по влиянию на валюту бухгалтерского баланса

3. Хозяйственные операции, увеличивающие валюту балансаА+х=П+х

(3 Тип)

35.

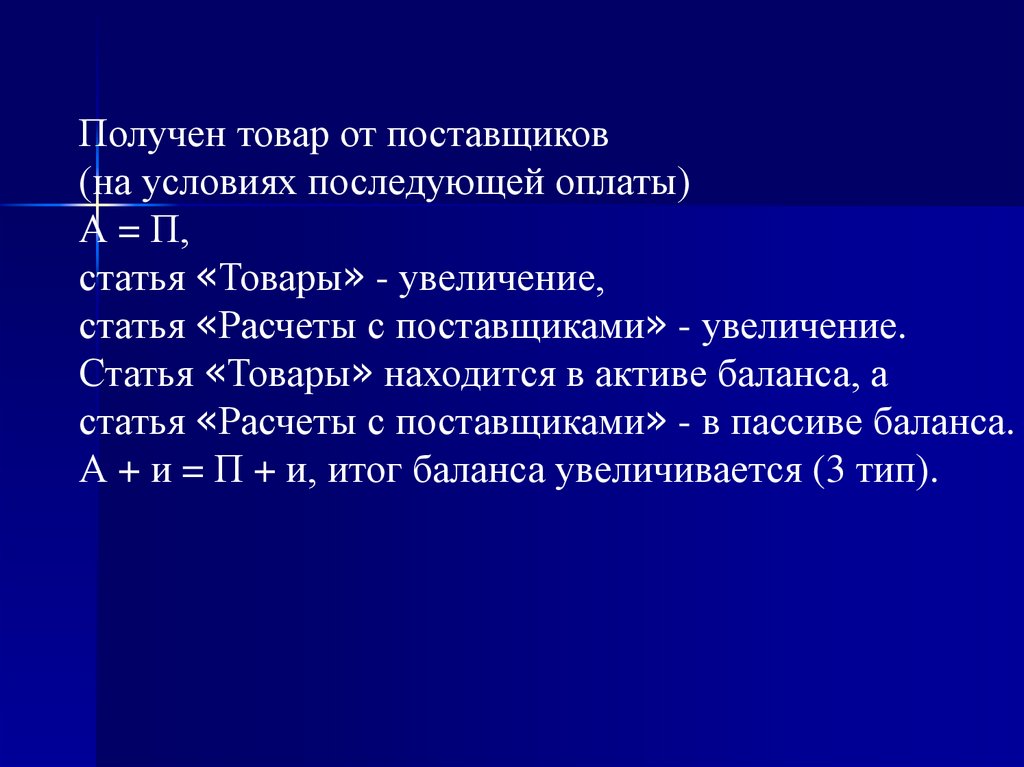

Получен товар от поставщиков(на условиях последующей оплаты)

А = П,

статья «Товары» - увеличение,

статья «Расчеты с поставщиками» - увеличение.

Статья «Товары» находится в активе баланса, а

статья «Расчеты с поставщиками» - в пассиве баланса.

А + и = П + и, итог баланса увеличивается (3 тип).

36. 3. Типы хозяйственных операций по влиянию на валюту бухгалтерского баланса

4. Хозяйственные операции, уменьшающие валюту балансаА-х=П–х

(4 тип)

37.

С расчетного счета организации перечисленазаработная плата сотрудникам на банковские карты.

А = П,

статья «Расчетный счет» - уменьшение,

статья «Расчеты по оплате труда» - уменьшение.

Статья «Расчетный счет» находится в активе баланса, а

статья «Расчеты по оплате труда» - в пассиве баланса.

А – и = П – и, итог баланса уменьшается (4 тип).

38.

отчет о финансовых результатах39.

Пояснения 1Пояснения 1

Наименование показателя 2

Код

Выручка 5

Себестоимость продаж

Валовая прибыль (убыток)

Коммерческие расходы

Управленческие расходы

Прибыль (убыток) от продаж

Доходы от участия в других организациях

Проценты к получению

Проценты к уплате

Прочие доходы

Прочие расходы

Прибыль (убыток) до налогообложения

Налог на прибыль 7

в т.ч.

текущий налог на прибыль

отложенный налог на прибыль

Прочее

Чистая прибыль (убыток)

2110

2120

2100

2210

2220

2200

2310

2320

2330

2340

2350

2300

2410

Наименование показателя 2

Код

Результат от переоценки внеоборотных

активов, не включаемый в чистую прибыль (убыток)

периода

Результат от прочих операций, не

включаемый в чистую прибыль (убыток)

периода

2411

2412

2460

2400

2510

2520

Налог на прибыль от операций, результат которых не

включается в чистую прибыль (убыток) периода 7

Совокупный финансовый результат периода 6

Справочно

Базовая прибыль (убыток) на акцию

Разводненная прибыль (убыток) на акцию

2500

2900

2910

За

20

За

20

г.3

г.4

(

)

(

)

(

(

)

)

(

(

)

)

(

)

(

)

(

)

(

)

(

)

(

)

За

20

г.3

За

20

г.4

40.

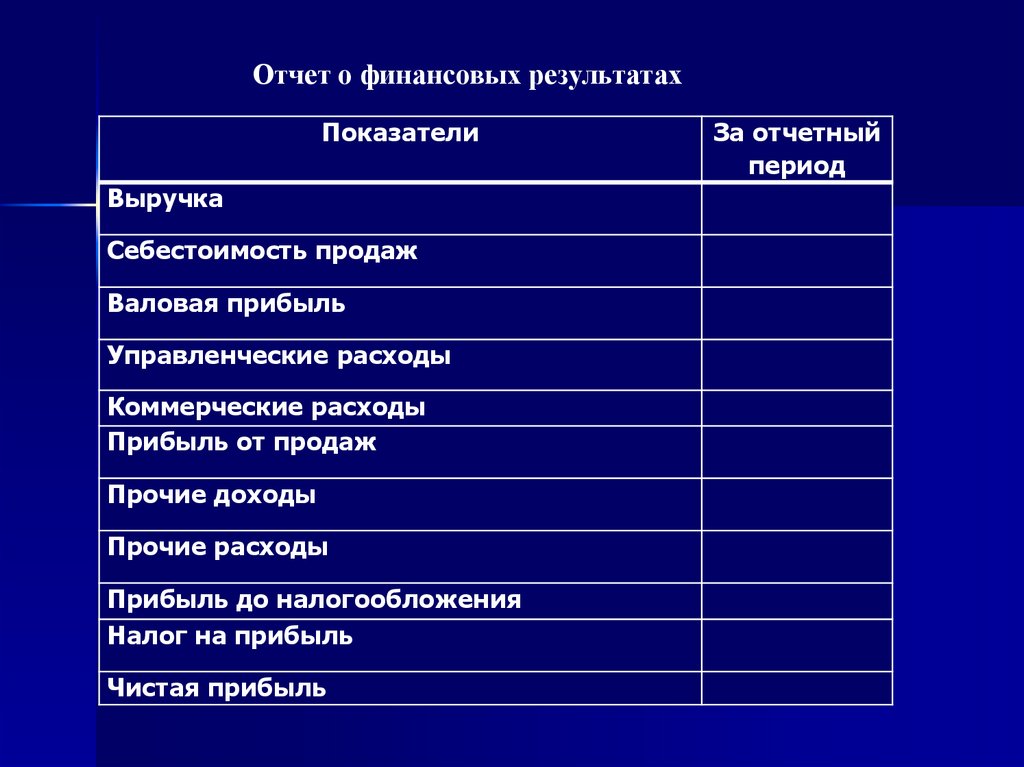

Отчет о финансовых результатахПоказатели

Выручка

Себестоимость продаж

Валовая прибыль

Управленческие расходы

Коммерческие расходы

Прибыль от продаж

Прочие доходы

Прочие расходы

Прибыль до налогообложения

Налог на прибыль

Чистая прибыль

За отчетный

период

41.

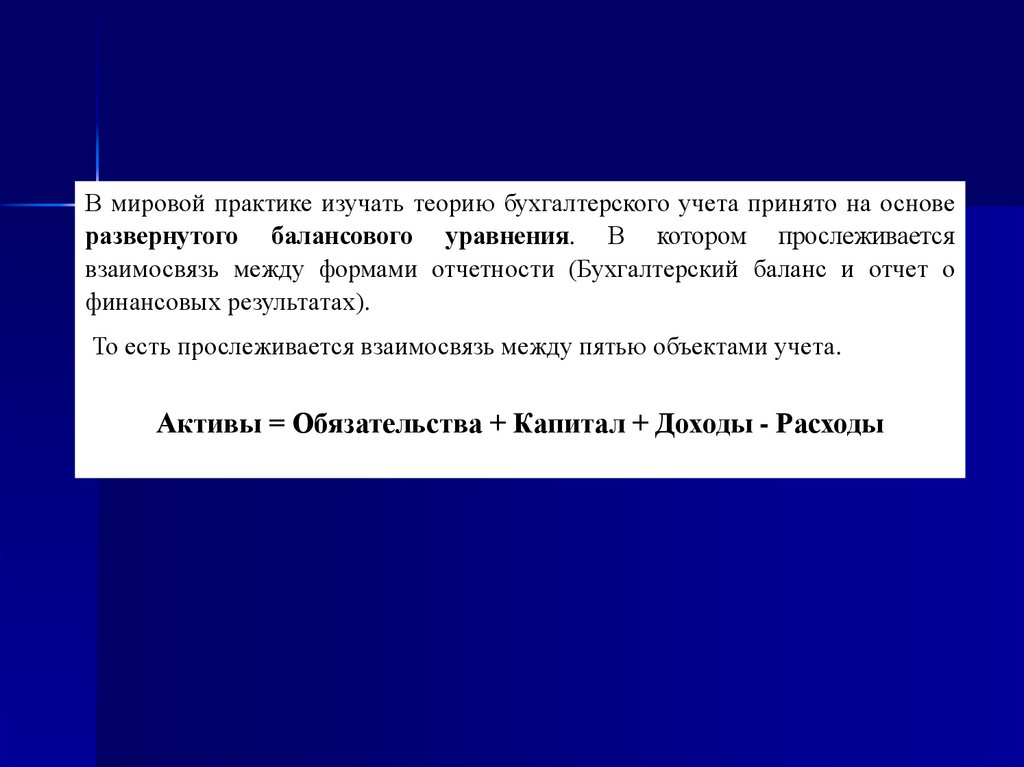

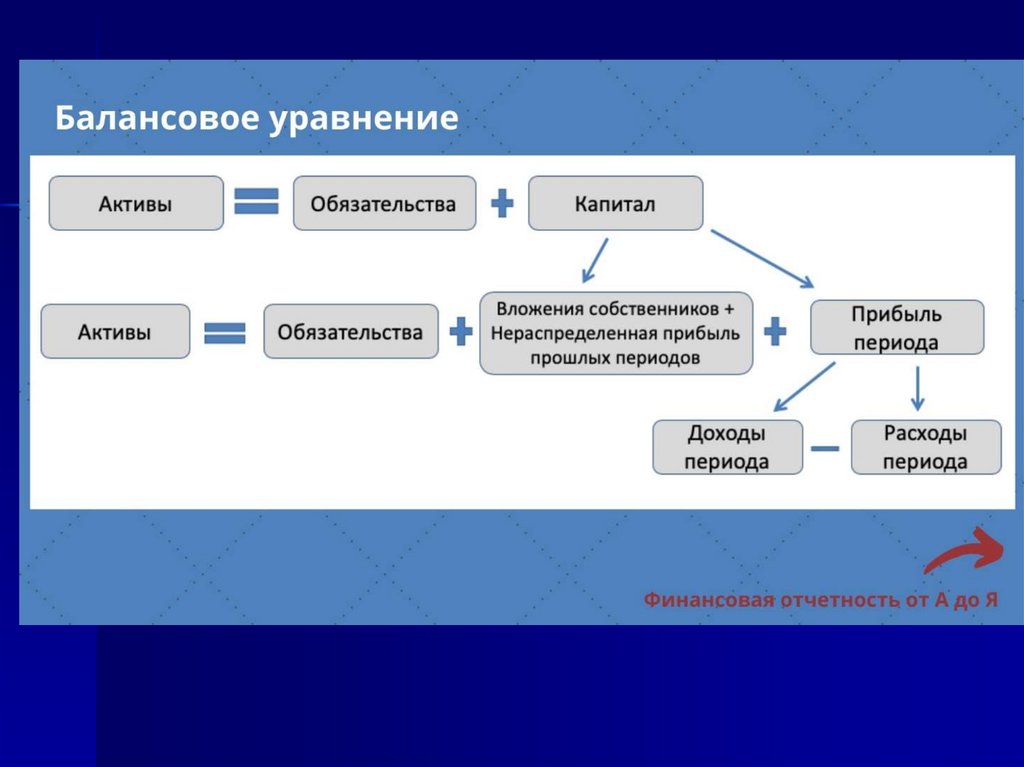

В мировой практике изучать теорию бухгалтерского учета принято на основеразвернутого балансового уравнения. В котором прослеживается

взаимосвязь между формами отчетности (Бухгалтерский баланс и отчет о

финансовых результатах).

То есть прослеживается взаимосвязь между пятью объектами учета.

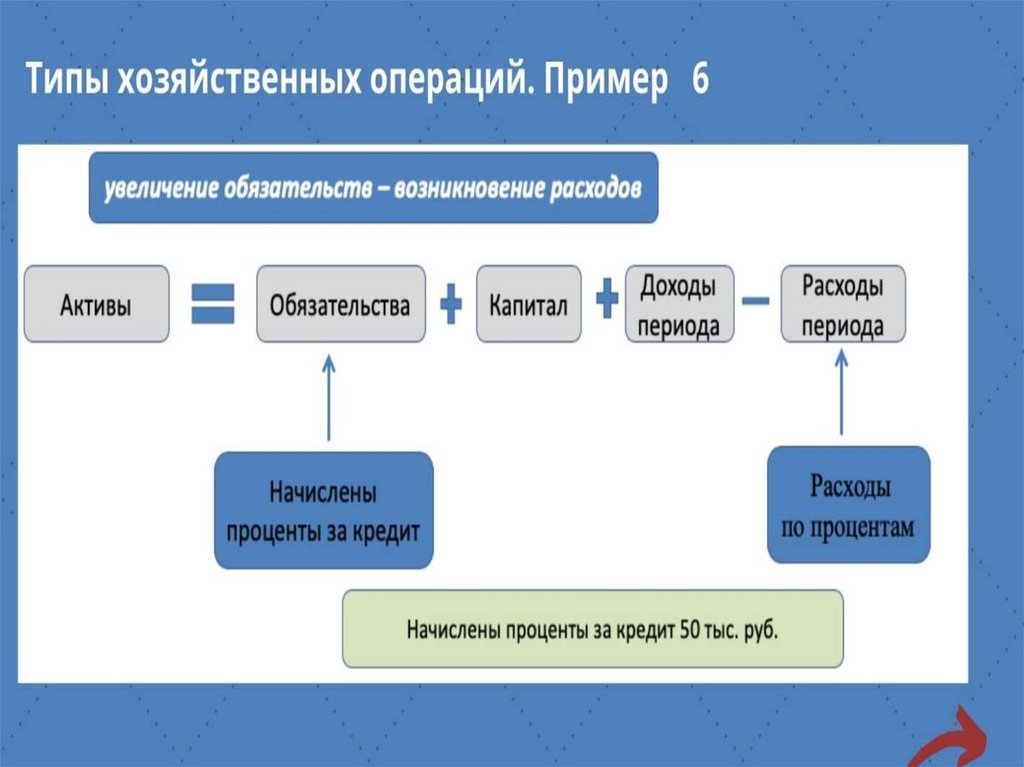

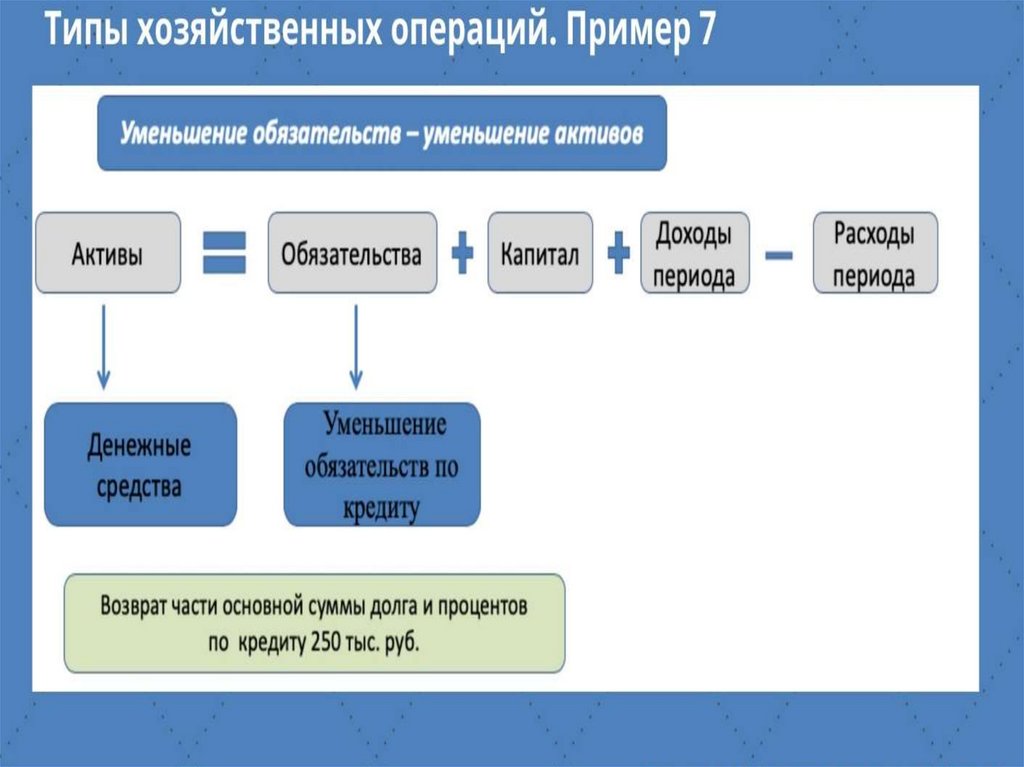

Активы = Обязательства + Капитал + Доходы - Расходы