Финансы

ФинансыПохожие презентации:

")

")

Бухгалтерский баланс. Тема 4

1. Бухгалтерский баланс

Дисциплина: Бухгалтерская финансовая отчетность и ее анализТема 4

Автор: к.э.н., доцент Бубновская Т.В.

2. Бухгалтерский баланс – это способ обобщенной группировки и текущего учета имущества предприятия по функциональной роли и

источникам его образования в денежной оценкена определенную дату.

По экономическому содержанию имущества

баланс представляет собой совокупность

материальных и нематериальных ценностей,

финансовых активов и денежных средств

Определение бухгалтерского баланса

3. Правдивость, которая предполагает реализацию следующих условий: -документальное обоснование показателей баланса; -

подтверждение данных бухгалтерскими записями на счетах и взаимоувязкапоказателей

синтетического

и

аналитического

учета;

- обоснованность данных баланса составленными расчетами: распределение

отклонений, фактической себестоимости от стоимости товароматериальных

ценностей по учетным ценам (списание общепроизводственных и

общехозяйственных расходов, калькулирование себестоимости и т.д.);

- подтверждение данных баланса результатами инвентаризации.

Требования, предъявляемые к бухгалтерскому балансу

4. Реальность, которая предполагает соответствие оценок статей баланса объективной действительности

Требования, предъявляемые к бухгалтерскому балансу5. Единство, т.е. структура и построение баланса основано на единых принципах учета и оценки, что закрепляется приказом об учетной

политикиТребования, предъявляемые к бухгалтерскому балансу

6. Преемственность, т.е. каждый последний баланс вытекает из предыдущего

Требования, предъявляемые к бухгалтерскому балансу7. Ясность, т.е. доступность информации для любого пользователя

Требования, предъявляемые к бухгалтерскому балансу8. 1. Вступительные 2.Текущие 3.Ликвидационные 4.Разделительные 5. Объединительные

Классификация балансов по времени составления9. 1. Инвентарные 2. Книжные 3. Генеральные

Классификация балансов по источникам составления10. 1. Единичные 2. Сводные

Классификация балансов по объему информации11. 1. Балансы основной деятельности 2. Балансы не основной деятельности

Классификация балансов по характеру деятельности12. Балансы государственных, муниципальных, кооперативных, коллективных, частых, смешанных и совместных организаций, а также

общественных организацийКлассификация балансов по форме собственности

13. 1. Самостоятельные 2. Отдельные

Классификация балансов по объекту отражения14. 1. Балансы-брутто 2. Балансы-нетто

Классификация балансов по способу очистки15. - имущество, приобретенное за плату, оценивается в сумме фактических затрат на приобретение; - безвозмездно полученное

- имущество, приобретенное за плату, оценивается в сумме фактическихзатрат на приобретение;

- безвозмездно полученное имущество отражается в балансе по рыночной

стоимости на дату принятия к учету, подтвержденной документально или

экспертным путем;

- имущество, изготовленное самим предприятием, принимается на баланс в

сумме затрат на его изготовление;

- начисление амортизации по основным средствам и нематериальным

активам производится независимо от результатов финансово-хозяйственной

деятельности предприятия;

- стоимость основных средств и нематериальных активов показывается в

оценке по реальной (остаточной) стоимости, т. е. в нетто-оценке;

- применение иных методов оценки имущества и обязательств допускается в

случаях, не противоречащих действующему законодательству и нормативным

актам.

Принципы формирования оценки отдельных статей бухгалтерского баланса в

Российской Федерации

16. Форма бухгалтерского баланса представляет двухстороннюю таблицу, в которой с одной стороны показаны хозяйственные средства по

составу и размещению, с другой – по ихисточникам образования и целевому

назначению. Итог средств, подсчитанный по их

составу и размещению, всегда равен итогу

источников и целевому назначению этих

средств. Конечные итоги актива и пассива

называются валютой баланса

Форма бухгалтерского баланса

17. В российском балансе активы располагаются по мере возрастания их ликвидности, обязательства - по мере уменьшения срока

погашенияБаланс по ПБУ

18. В балансе по международным стандартам активы располагаются по мере либо убывания ликвидности, либо возрастания ликвидности,

обязательства - по мереувеличения срока погашения, собственный

капитал - в порядке его постоянства

Баланс по МСФО

19.

Основным условием балансаявляется равновесие актива и

пассива, вытекающее из того,

что в активе и в пассиве баланса

отражены одни и те же средства,

но сгруппированные по разным

признакам

20. Активы = Собственный капитал + Обязательства

Строение баланса основывается на принципедвойственности, уравнение которой можно записать в

следующем виде

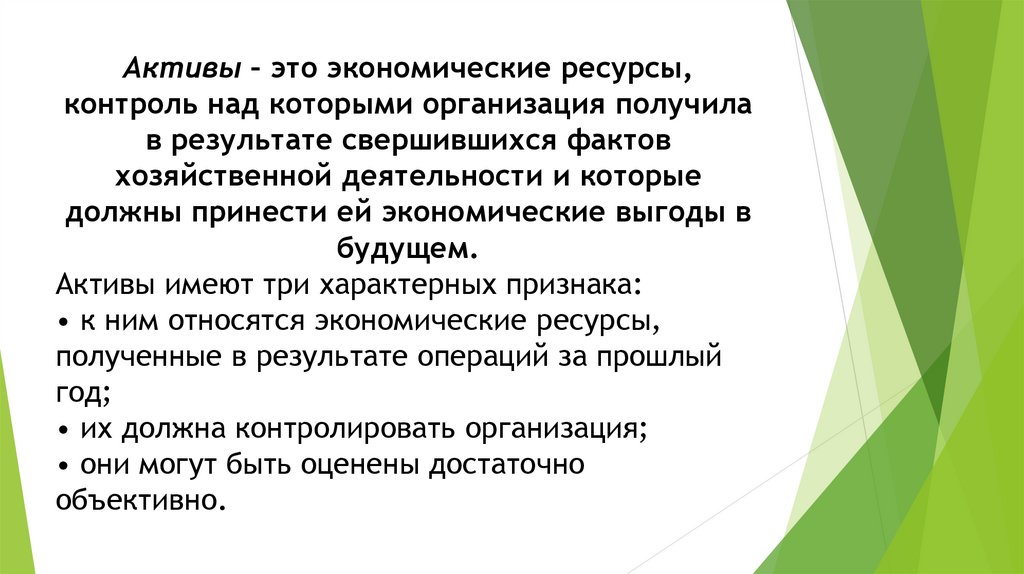

21.

Активы – это экономические ресурсы,контроль над которыми организация получила

в результате свершившихся фактов

хозяйственной деятельности и которые

должны принести ей экономические выгоды в

будущем.

Активы имеют три характерных признака:

• к ним относятся экономические ресурсы,

полученные в результате операций за прошлый

год;

• их должна контролировать организация;

• они могут быть оценены достаточно

объективно.

22.

Капитал – это вложениясобственников и прибыль, накопленная

за все время деятельности

организации. Эти средства отражаются

в балансе в обобщенном виде, без

указаний, на какие цели они были

использованы. Размещение

финансовых источников представлено

различными статьями актива баланса

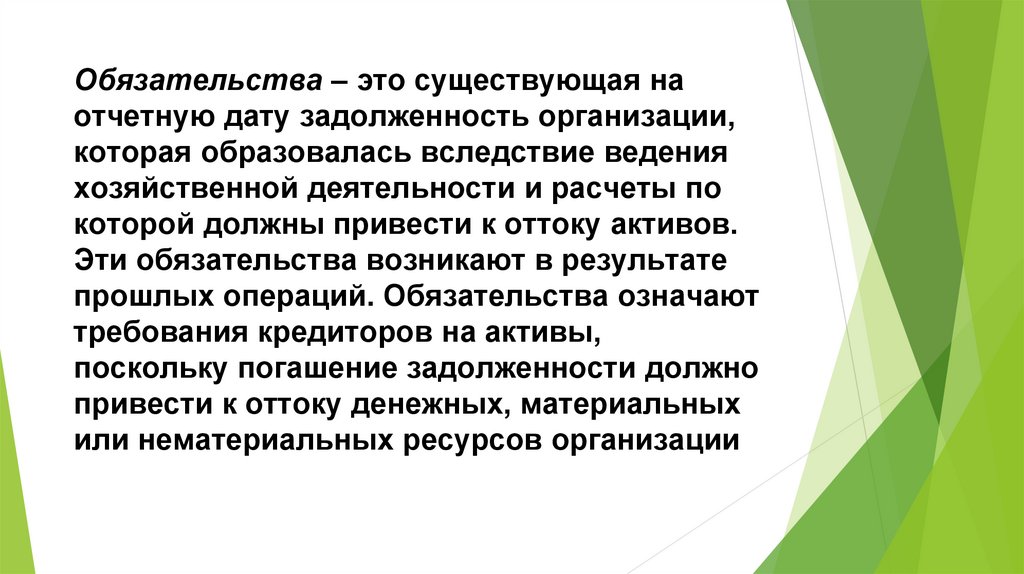

23.

Обязательства – это существующая наотчетную дату задолженность организации,

которая образовалась вследствие ведения

хозяйственной деятельности и расчеты по

которой должны привести к оттоку активов.

Эти обязательства возникают в результате

прошлых операций. Обязательства означают

требования кредиторов на активы,

поскольку погашение задолженности должно

привести к оттоку денежных, материальных

или нематериальных ресурсов организации

24. 1. Не допускается зачет между статьями актива и пассива, статьями прибылей и убытков, кроме случаев, когда такой зачет

1. Не допускается зачет между статьями актива и пассива, статьями прибылей иубытков, кроме случаев, когда такой зачет предусмотрен соответствующими

положениями по бухгалтерскому учету.

2. Амортизируемые виды имущества (нематериальные активы, основные средства,

доходные вложения в материальные ценности) отражаются в балансе по остаточной

стоимости.

3. Активы и обязательства делятся в зависимости от сроков их обращения (погашения)

на долгосрочные и краткосрочные.

4. Если какой-либо показатель необходимо вычесть, то его отражают в круглых

скобках.

5. При формировании оценочных резервов (под снижение стоимости материальных

ценностей, под обесценение финансовых вложений, по сомнительным долгам) их

суммы вычитаются из стоимости тех активов, в отношении которых были

сформированы соответствующие резервы

При составлении баланса должны соблюдаться

определенные требования

25.

26.

КодНаименование

строки

показателя

баланса

Раздел I «Внеоборотные активы»

1110

Нематериальные

активы

Формирование показателя

Дебетовое сальдо

счета 04 за минусом

амортизации (кредитовое

сальдо счета 05)

1120

Результаты исследований и

разработок

Затраты компании на завершенные

НИОКР, учитываемые на счете 04

обособленно

1130

Нематериальные поисковые активы

Дебетовое сальдо счета 08 субсчет

«Нематериальные поисковые активы»

минус кредитовое сальдо счета 05

субсчет «Амортизация и обесценение

нематериальных поисковых активов».

1140

Материальные поисковые активы

Дебетовое сальдо счета 08 субсчет

«Материальные поисковые активы» минус

кредитовое сальдо счета 02 субсчет

«Амортизация и обесценение

материальных поисковых активов».

1150

Основные средства

Дебетовое сальдо

счета 01 за минусом

амортизации (кредитовое

сальдо счета 02)

Примечания

Если организация

начисляет амортизацию

по НМА без применения

счета 05, то

учитывается только

сальдо счета 04

Если у организации

учитывается имущество,

предоставленное в

аренду, то в кредитовое

сальдо счета 02 не

включаются данные

субсчета «Амортизация

по имуществу,

предоставленному другим

организациям во

временное пользование»

27.

Кодстроки

баланса

1160

Наименование

показателя

Формирование показателя

Доходные вложения в

материальные

ценности

Дебетовое сальдо

счета 03 за минусом

амортизации (кредитовое

сальдо счета 02 по

соответствующему

субсчету)

1170

Финансовые вложения

Сальдо счета 58;

счета 55

субсчет «Депозитные

счета» (в части

долгосрочных вложений)

за минусом резерва под

обесценение (кредитовый

остаток счета 59 в части

долгосрочных вложений)

1180

Отложенные

налоговые активы

Прочие внеоборотные

активы

Дебетовое сальдо

счета 09

Стоимость активов, не

отраженная в других

строках разд. I

Дебетовое сальдо

счетов 07 и 08

Итого по разд. I

Сумма строк 1110, 1120,

1130, 1140, 1150, 1160, 1170, 1180, 1190

разд. I

1190

1100

Примечания

Если организация

использует счет 16, то

учитываются данные по

соответствующим

субсчетам

28.

КодНаименование

строки

показателя

баланса

Раздел II «Оборотные активы»

1210

Запасы:

1220

Формирование показателя

Строка 1210 = Дебет счета 10 + Дебет счета

15 + (-) Счет 16 + Дебет счет 11 + Дебет

счетов 20, 21, 23, 29, 44, 46 - Кредит счета 14

+ Дебет счета 41 - Кредит счета 42 + Дебет

счета 43 + Дебет счета 45 + Дебет счета 97

Налог на

Дебетовое сальдо

добавленную

счета 19

стоимость по приобретенным ценностям

Примечания

Если организация

применяет счета 15 и

16, следует прибавить

(вычесть) остатки по

этим счетам.

Если в организации

формируется резерв под

снижение стоимости

материальных ценностей,

то показатель

уменьшается на

кредитовое сальдо

счета 14

Если в организации

формируется резерв под

снижение стоимости

материальных ценностей,

то показатель

уменьшается на

кредитовое сальдо

счета 14.

Если организация

при учете покупных

товаров использует

счет 15, следует

прибавить (вычесть)

остатки этого счета (в

части, относящейся к

стоимости покупных

товаров)

29.

Кодстроки

баланса

Наименование

показателя

Формирование показателя

Примечания

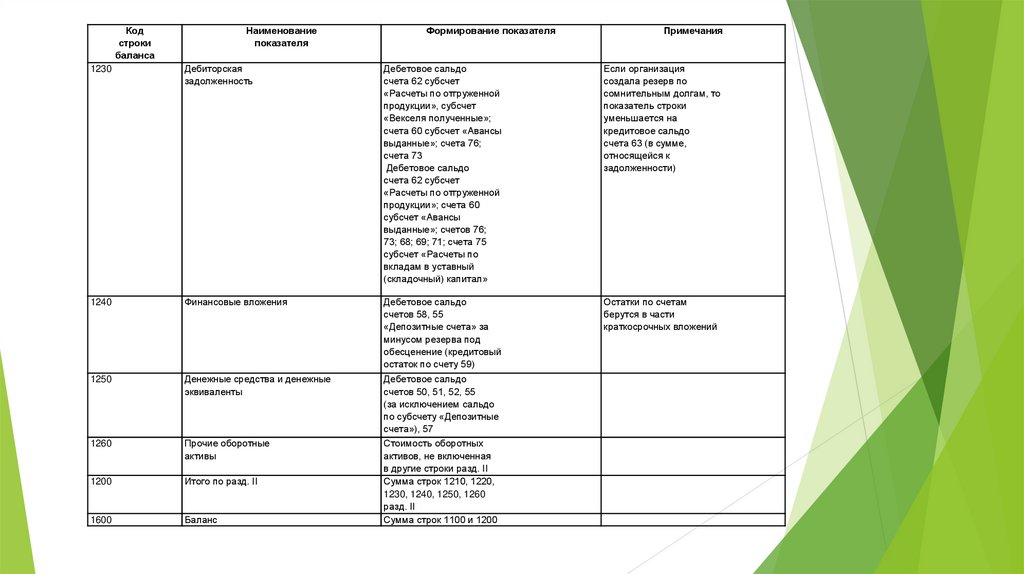

1230

Дебиторская

задолженность

Дебетовое сальдо

счета 62 субсчет

«Расчеты по отгруженной

продукции», субсчет

«Векселя полученные»;

счета 60 субсчет «Авансы

выданные»; счета 76;

счета 73

Дебетовое сальдо

счета 62 субсчет

«Расчеты по отгруженной

продукции»; счета 60

субсчет «Авансы

выданные»; счетов 76;

73; 68; 69; 71; счета 75

субсчет «Расчеты по

вкладам в уставный

(складочный) капитал»

Если организация

создала резерв по

сомнительным долгам, то

показатель строки

уменьшается на

кредитовое сальдо

счета 63 (в сумме,

относящейся к

задолженности)

1240

Финансовые вложения

Дебетовое сальдо

счетов 58, 55

«Депозитные счета» за

минусом резерва под

обесценение (кредитовый

остаток по счету 59)

Остатки по счетам

берутся в части

краткосрочных вложений

1250

Денежные средства и денежные

эквиваленты

Дебетовое сальдо

счетов 50, 51, 52, 55

(за исключением сальдо

по субсчету «Депозитные

счета»), 57

1260

Прочие оборотные

активы

1200

Итого по разд. II

1600

Баланс

Стоимость оборотных

активов, не включенная

в другие строки разд. II

Сумма строк 1210, 1220,

1230, 1240, 1250, 1260

разд. II

Сумма строк 1100 и 1200

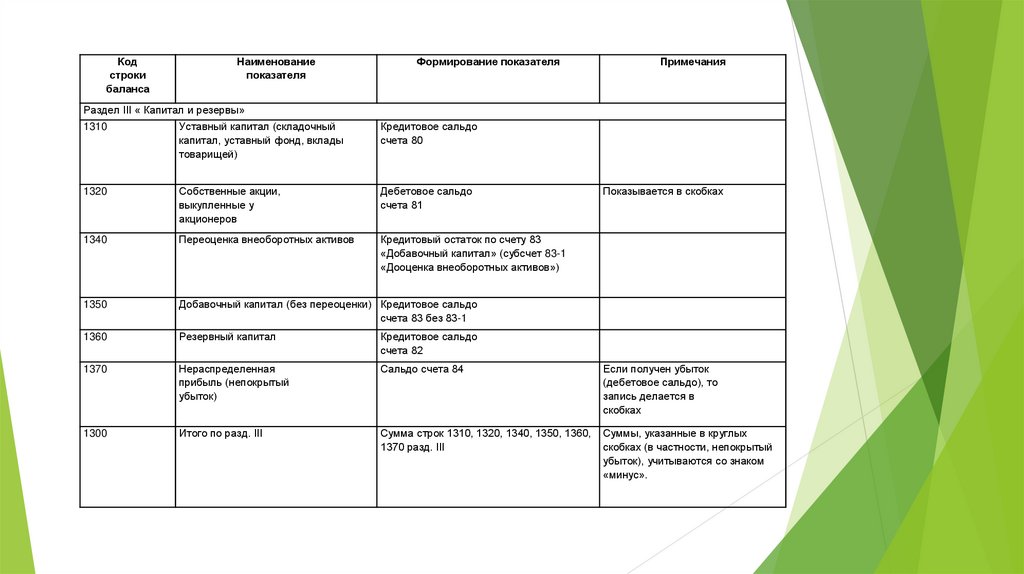

30.

Кодстроки

баланса

Наименование

показателя

Формирование показателя

Примечания

Раздел III « Капитал и резервы»

1310

Уставный капитал (складочный

капитал, уставный фонд, вклады

товарищей)

Кредитовое сальдо

счета 80

1320

Собственные акции,

выкупленные у

акционеров

Дебетовое сальдо

счета 81

1340

Переоценка внеоборотных активов

Кредитовый остаток по счету 83

«Добавочный капитал» (субсчет 83-1

«Дооценка внеоборотных активов»)

1350

Добавочный капитал (без переоценки) Кредитовое сальдо

счета 83 без 83-1

1360

Резервный капитал

Кредитовое сальдо

счета 82

1370

Нераспределенная

прибыль (непокрытый

убыток)

Сальдо счета 84

Если получен убыток

(дебетовое сальдо), то

запись делается в

скобках

1300

Итого по разд. III

Сумма строк 1310, 1320, 1340, 1350, 1360,

1370 разд. III

Суммы, указанные в круглых

скобках (в частности, непокрытый

убыток), учитываются со знаком

«минус».

Показывается в скобках

31.

Кодстроки

баланса

Наименование

показателя

Формирование показателя

Примечания

Раздел IV «Долгосрочные обязательства»

1410

Заемные средства

Кредитовое сальдо

счета 67

1420

Отложенные

налоговые

обязательства

Кредитовое сальдо

счета 77

1430

Оценочные обязательства

1450

Прочие

обязательства

Сумма долгосрочных

обязательств, не

включенная в другие

строки разд. IV

1400

Итого по разд. IV

Сумма строк 1410, 1420, 1430, 1450 разд.

IV

Отражается сумма займа

вместе с начисленными

на конец отчетного

периода процентами

32.

КодНаименование

строки

показателя

баланса

Раздел V «Краткосрочные обязательства»

1510

Заемные средства

1520

Кредиторская

задолженность:

- Поставщики и

подрядчики;

- Задолженность перед

персоналом

организации;

- Задолженность перед

государственными

внебюджетными

фондами;

- Задолженность по

налогам и сборам;

- Задолженность перед

участниками

(учредителями) при

выплате доходов;

- Прочие кредиторы

1530

Доходы будущих

периодов

Оценочные обязательства

1540

1550

Прочие

краткосрочные

обязательства

1500

Итого по разд. V

1700

Баланс

Формирование показателя

Кредитовое сальдо

счета 66

Кредитовое сальдо

счета 60; счета 76

субсчет «Расчеты по

претензиям»

Кредитовое сальдо

счета 70 (за минусом

остатка по субсчету

«Доходы от участия в

капитале»)

Кредитовое сальдо

счета 69

Кредитовое сальдо

счета 68

Кредитовое сальдо

счета 75 субсчет

«Расчеты по выплате

дивидендов»

Суммы кредиторской

задолженности, которые

не вошли разд. V, например, кредитовое

сальдо счета 62 субсчет

«Авансы полученные»;

счетов 73; 76 и др.

Кредитовое сальдо

счета 98

Кредитовое сальдо

счета 96

Краткосрочные

обязательства, которые

не вошли в другие

строки разд. V

Сумма строк 1510, 1520, 1530, 1540, 1550

разд. V

Сумма строк 1300, 1400, 1500

Примечания

Отражается сумма займа

вместе с начисленными

на конец отчетного

периода процентами

Кредитовое сальдо

счета 71 в этой строке

не отражается

Если учредитель

является одновременно

ее работником, то в

строку включается

кредитовое сальдо

счета 70 субсчет «Доходы

от участия в капитале»

33. 1. В чем отличие структуры баланса, составленного по российскому законодательству от международных стандартов? 2. Какие

требования предъявляются к российскому бухгалтерскому балансу?3. По каким признакам классифицируется бухгалтерский баланс?

4. Назовите основные правила оценки статей бухгалтерского баланса.

5. Дайте характеристику разделу бухгалтерского баланса «Внеоборотные активы».

6. Дайте характеристику разделу бухгалтерского баланса «Оборотные активы».

7. Дайте характеристику разделу бухгалтерского баланса «Капитал и резервы».

8. Дайте характеристику разделу бухгалтерского баланса «Долгосрочные обязательства».

9. Дайте характеристику разделу бухгалтерского баланса «Краткосрочные обязательства».

10. Охарактеризуйте порядок отражения наличия ценностей, учтенных на забалансовых счетах».

Контрольные вопросы: