Финансы

ФинансыПохожие презентации:

")

СЭЭ расчетных операций и операций с запасами

1.

СЭЭ расчетных операций иопераций с запасами

2.

Вопросы:1.

СЭЭ расчетных операций

2.

СЭЭ запасов

3.

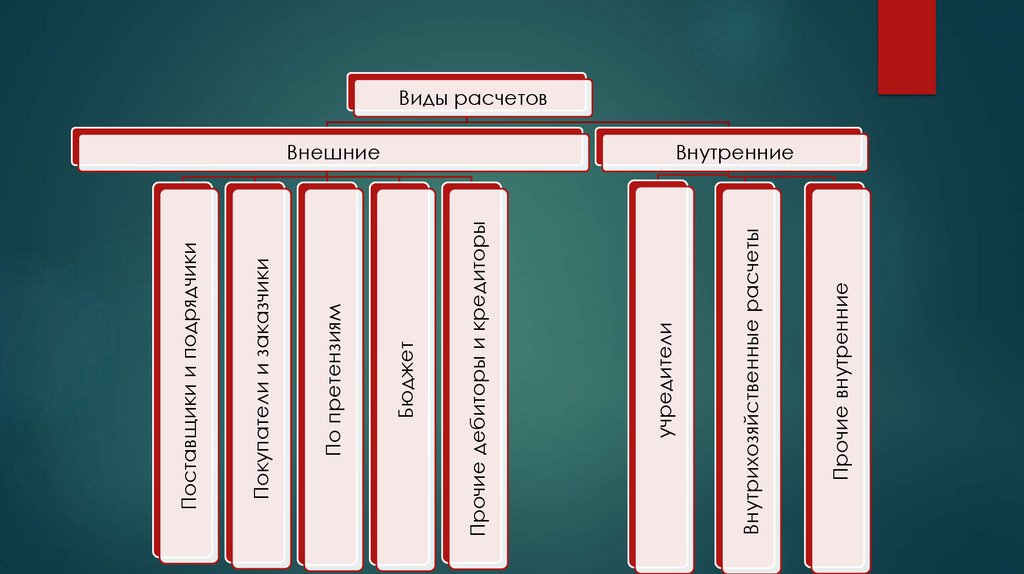

Прочие внутренниеВнутрихозяйственные расчеты

Внешние

учредители

Прочие дебиторы и кредиторы

Бюджет

По претензиям

Покупатели и заказчики

Поставщики и подрядчики

Виды расчетов

Внутренние

4.

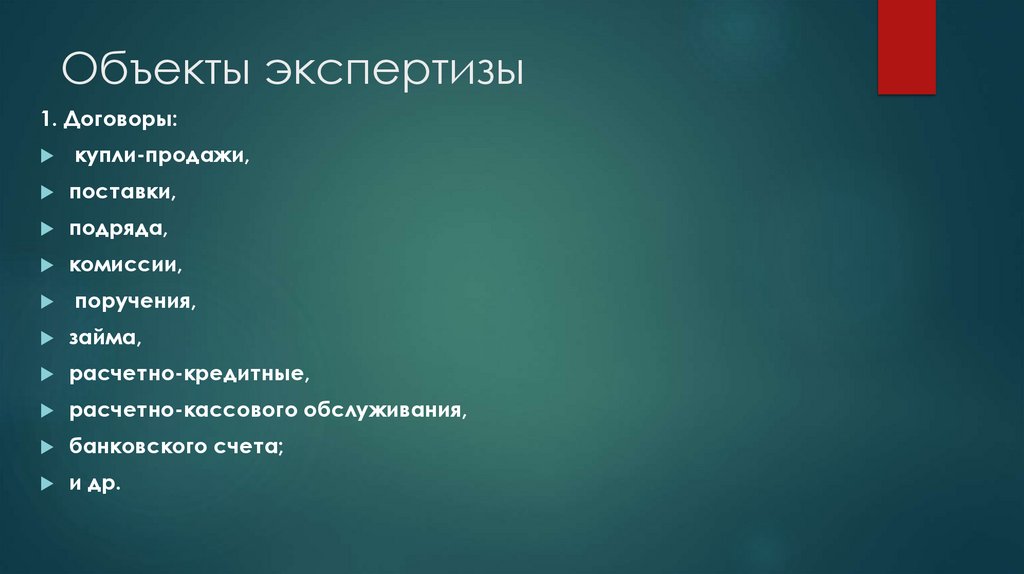

Объекты экспертизы1. Договоры:

купли-продажи,

поставки,

подряда,

комиссии,

поручения,

займа,

расчетно-кредитные,

расчетно-кассового обслуживания,

банковского счета;

и др.

5.

2. Первичные документы:1. Кассовые и банковские документы

2. Акты приемки-передачи приобретенных активов

3. Счета на оплату, счета-фактуры, книги покупок-продаж

4. Накладные, товарно-транспортные накладные

5. Бухгалтерские справки и т.п.

6.

3. Регистры синтетического ианалитического учета

По счетам

60,

62,

63,

68,

75,

79 и др.

7.

Нормативные актыГражданский кодекс РФ

о ПОД/ФТ

о правилах наличных расчетов

о правилах осуществления перевода

денежных средств

учетная политика организации

8.

Примерные вопросы в рамкахэкспертизы:

1. В каком объеме, в каких формах и за какой период были

произведены расчеты с контрагентом?

2. Каков реальный размер задолженности (дебиторской,

кредиторской) на определенную дату?

3. Имеются ли расхождения в определении доли учредителя на

определенную дату?

9.

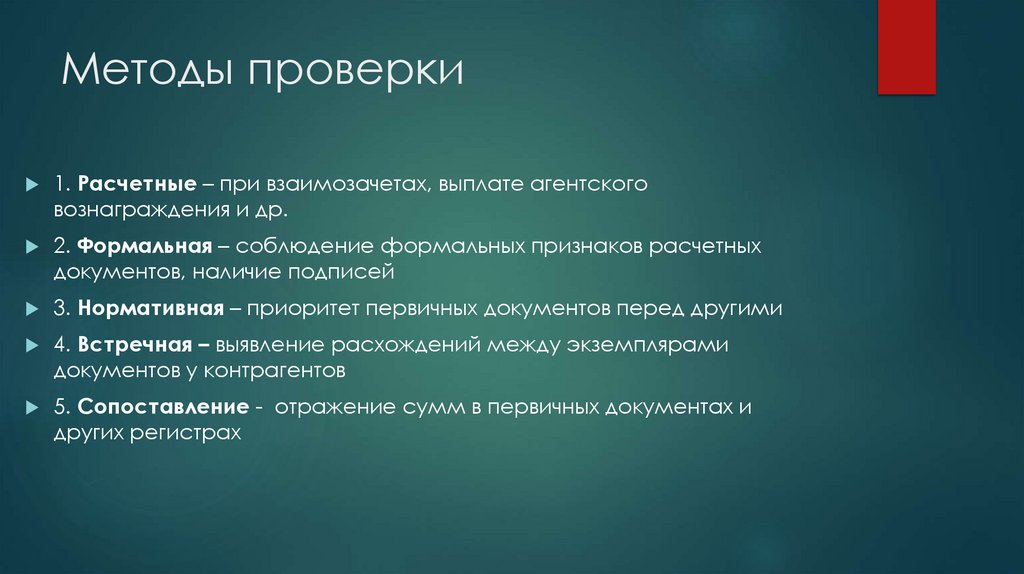

Методы проверки1. Расчетные – при взаимозачетах, выплате агентского

вознаграждения и др.

2. Формальная – соблюдение формальных признаков расчетных

документов, наличие подписей

3. Нормативная – приоритет первичных документов перед другими

4. Встречная – выявление расхождений между экземплярами

документов у контрагентов

5. Сопоставление - отражение сумм в первичных документах и

других регистрах

10.

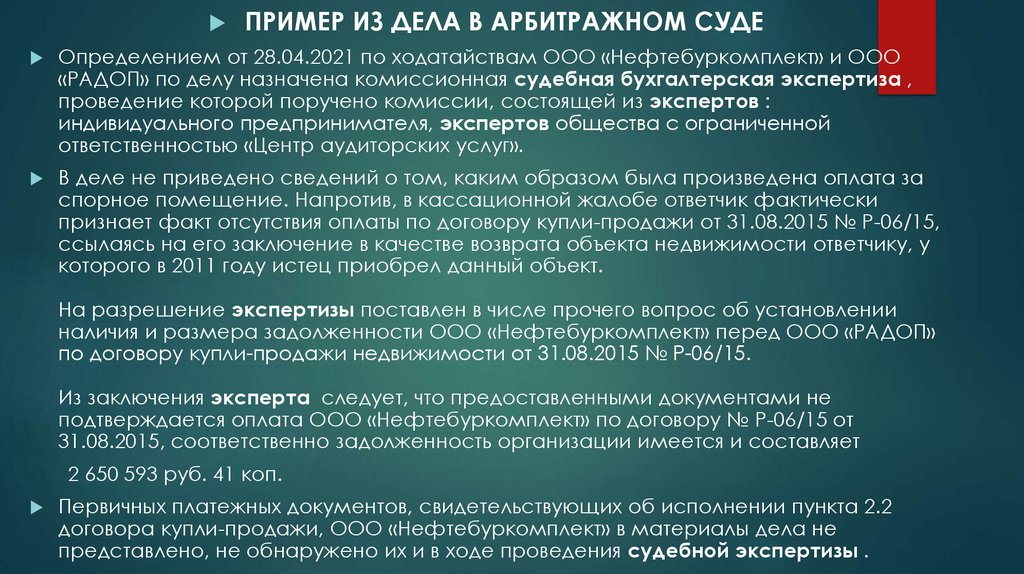

ПРИМЕР ИЗ ДЕЛА В АРБИТРАЖНОМ СУДЕОпределением от 28.04.2021 по ходатайствам ООО «Нефтебуркомплект» и ООО

«РАДОП» по делу назначена комиссионная судебная бухгалтерская экспертиза ,

проведение которой поручено комиссии, состоящей из экспертов :

индивидуального предпринимателя, экспертов общества с ограниченной

ответственностью «Центр аудиторских услуг».

В деле не приведено сведений о том, каким образом была произведена оплата за

спорное помещение. Напротив, в кассационной жалобе ответчик фактически

признает факт отсутствия оплаты по договору купли-продажи от 31.08.2015 № Р-06/15,

ссылаясь на его заключение в качестве возврата объекта недвижимости ответчику, у

которого в 2011 году истец приобрел данный объект.

На разрешение экспертизы поставлен в числе прочего вопрос об установлении

наличия и размера задолженности ООО «Нефтебуркомплект» перед ООО «РАДОП»

по договору купли-продажи недвижимости от 31.08.2015 № Р-06/15.

Из заключения эксперта следует, что предоставленными документами не

подтверждается оплата ООО «Нефтебуркомплект» по договору № Р-06/15 от

31.08.2015, соответственно задолженность организации имеется и составляет

2 650 593 руб. 41 коп.

Первичных платежных документов, свидетельствующих об исполнении пункта 2.2

договора купли-продажи, ООО «Нефтебуркомплект» в материалы дела не

представлено, не обнаружено их и в ходе проведения судебной экспертизы .

11.

Корректные и некорректныевопросы эксперту

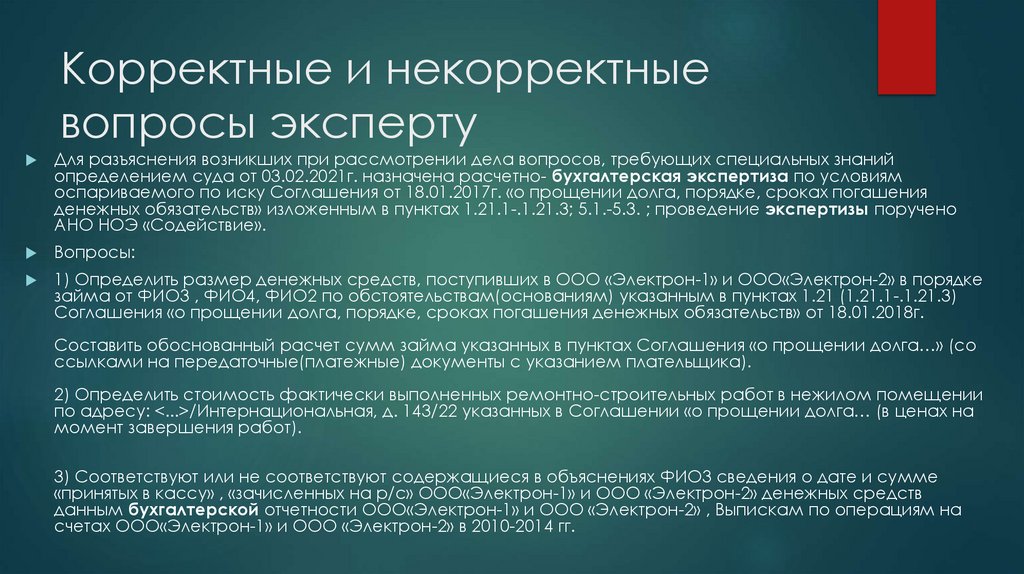

Для разъяснения возникших при рассмотрении дела вопросов, требующих специальных знаний

определением суда от 03.02.2021г. назначена расчетно- бухгалтерская экспертиза по условиям

оспариваемого по иску Соглашения от 18.01.2017г. «о прощении долга, порядке, сроках погашения

денежных обязательств» изложенным в пунктах 1.21.1-.1.21.3; 5.1.-5.3. ; проведение экспертизы поручено

АНО НОЭ «Содействие».

Вопросы:

1) Определить размер денежных средств, поступивших в ООО «Электрон-1» и ООО«Электрон-2» в порядке

займа от ФИО3 , ФИО4, ФИО2 по обстоятельствам(основаниям) указанным в пунктах 1.21 (1.21.1-.1.21.3)

Соглашения «о прощении долга, порядке, сроках погашения денежных обязательств» от 18.01.2018г.

Составить обоснованный расчет сумм займа указанных в пунктах Соглашения «о прощении долга…» (со

ссылками на передаточные(платежные) документы с указанием плательщика).

2) Определить стоимость фактически выполненных ремонтно-строительных работ в нежилом помещении

по адресу: <...>/Интернациональная, д. 143/22 указанных в Соглашении «о прощении долга… (в ценах на

момент завершения работ).

3) Соответствуют или не соответствуют содержащиеся в объяснениях ФИО3 сведения о дате и сумме

«принятых в кассу» , «зачисленных на р/с» ООО«Электрон-1» и ООО «Электрон-2» денежных средств

данным бухгалтерской отчетности ООО«Электрон-1» и ООО «Электрон-2» , Выпискам по операциям на

счетах ООО«Электрон-1» и ООО «Электрон-2» в 2010-2014 гг.

12.

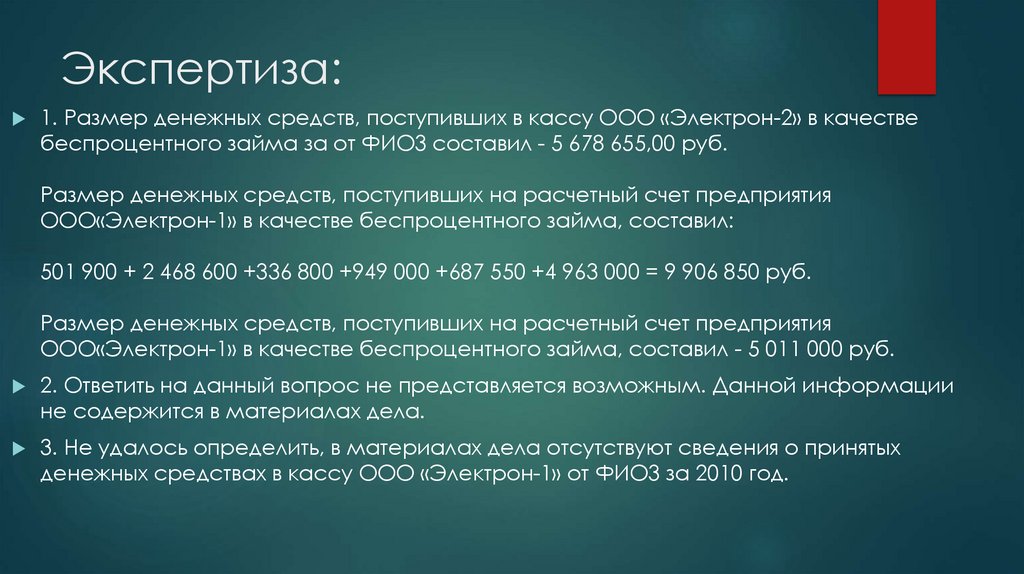

Экспертиза:1. Размер денежных средств, поступивших в кассу ООО «Электрон-2» в качестве

беспроцентного займа за от ФИО3 составил - 5 678 655,00 руб.

Размер денежных средств, поступивших на расчетный счет предприятия

ООО«Электрон-1» в качестве беспроцентного займа, составил:

501 900 + 2 468 600 +336 800 +949 000 +687 550 +4 963 000 = 9 906 850 руб.

Размер денежных средств, поступивших на расчетный счет предприятия

ООО«Электрон-1» в качестве беспроцентного займа, составил - 5 011 000 руб.

2. Ответить на данный вопрос не представляется возможным. Данной информации

не содержится в материалах дела.

3. Не удалось определить, в материалах дела отсутствуют сведения о принятых

денежных средствах в кассу ООО «Электрон-1» от ФИО3 за 2010 год.

13.

Пример из уголовного дела (ст.160)Заключение эксперта по

проведенной бухгалтерской судебной экспертизе, согласно выводам

которого расчет агентского вознаграждения ИП Е.М. определяется в

соответствии с нормативными документами Ингосстраха и ставками

агентского вознаграждения в соответствии с приложением 2 к

договору об оказании агентских услуг по заключению договоров

страхования № от ДД.ММ.ГГГГ.

По представленным данным бухгалтерского учета у «Ингосстрах»

перед агентом ИП Е.М. задолженность отсутствует, а у агента ИП Е.М.

перед «Ингосстрах» в связи с выполнением сторонами обязательств по

договору № от ДД.ММ.ГГГГ установлена задолженность в сумме

3 474 503,07 рублей

14.

Определение доли учредителяИстцом был произведен расчет действительной стоимости доли , согласно которому

стоимость доли составила 52 893 750 руб., исходя из размера чистых активов Общества на

основании бухгалтерского баланса по состоянию на 31.12.2018 (заявление подано в декабре

2019 г.).

Ответчик: Арбитражными судами неправильно установлена дата определения

действительной стоимости доли , считает, что такая дата должна быть определена на

30.11.2019 с учетом утвержденной директором в обществе учетной политикой, что повлияло

бы на оценку дебиторской задолженности.

Действительная доля с учетом этого 26 866 750 руб.

Ответчик представил в материалы дела приказ от 01.11.2019 № 72/1 о внесении изменений в

учетную политику Общества для целей бухгалтерского и налогового учета. Согласно пункту

4 измененной Учетной политики отчетным периодом для составления внутренней

промежуточной бухгалтерской отчетности является квартал. Подписано Ген.директором.

Суд: Как следует из пункта 8.4 Устава Общества от 2017 года, к исключительной

компетенции Общего собрания участников Общества относятся, в том числе, утверждение

(принятие) документов, регулирующих внутреннюю деятельность Общества (внутренних

документов Общества).

15.

Арбитражные суды, с учетом толкования положений Устава Общества, пришли квыводу, что представленная ответчиком уточненная Учетная политика, являющаяся

документом, регулирующим внутреннюю деятельность Общества, не может быть

принята во внимание в целях расчета стоимости доли истца, поскольку

доказательства ее утверждения всеми участниками Общества, в нарушение пункта

8.4 Устава Общества за 2017 год, в материалы дела не представлены.

Также ответчиком не представлен в материалы дела бухгалтерский баланс на

30.11.2019, с отражением активов и пассивов общества, для проверки достоверности

отраженных в нем данных при проведении судебной экспертизы и установления

действительной стоимости доли истца в уставном капитале Общества.

16.

По делу назначалась судебная экспертиза для определения действительнойстоимости доли истца, производство которой было поручено экспертной организации –

ООО «РегионБизнесКонсалтинг», для разрешения экспертом следующих вопросов:

- провести комплексную бухгалтерскую экспертизу в отношении ООО «НК «Аркон», в том

числе на предмет определения размера дебиторской и кредиторской задолженности по

состоянию на 31.12.2018;

- определить действительную стоимость доли ФИО3 в размере 25% в уставном капитале

общества с ограниченной ответственностью «Национальная компания «Аркон» (ИНН <***>)

исходя из рыночной стоимости имущества, отраженного на балансе общества с

ограниченной ответственностью «Национальная компания «Аркон» (ИНН <***>) по

состоянию на 31.12.2018.

Ответчик заявил о признаках неплатежеспособности дебиторов и финансовых вложений,

отраженных в балансе на конец 2018 г.

Но резервов создано не было! Суд не принял эти возражения.

С учетом заключения эксперта истцом были увеличены исковые требования до

85 000 000 руб.

17.

2. СЭЭ запасов18.

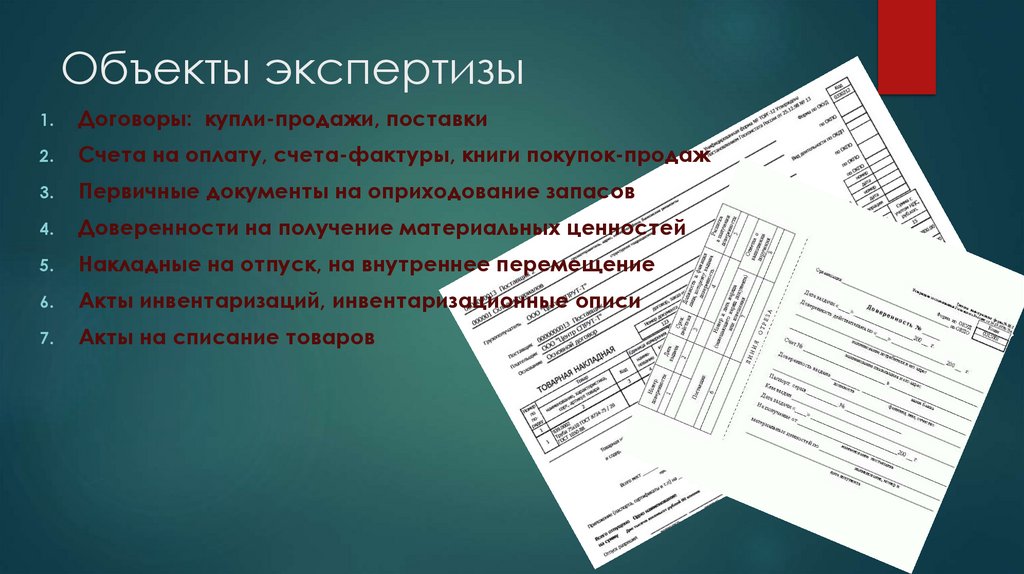

Объекты экспертизы1.

Договоры: купли-продажи, поставки

2.

Счета на оплату, счета-фактуры, книги покупок-продаж

3.

Первичные документы на оприходование запасов

4.

Доверенности на получение материальных ценностей

5.

Накладные на отпуск, на внутреннее перемещение

6.

Акты инвентаризаций, инвентаризационные описи

7.

Акты на списание товаров

19.

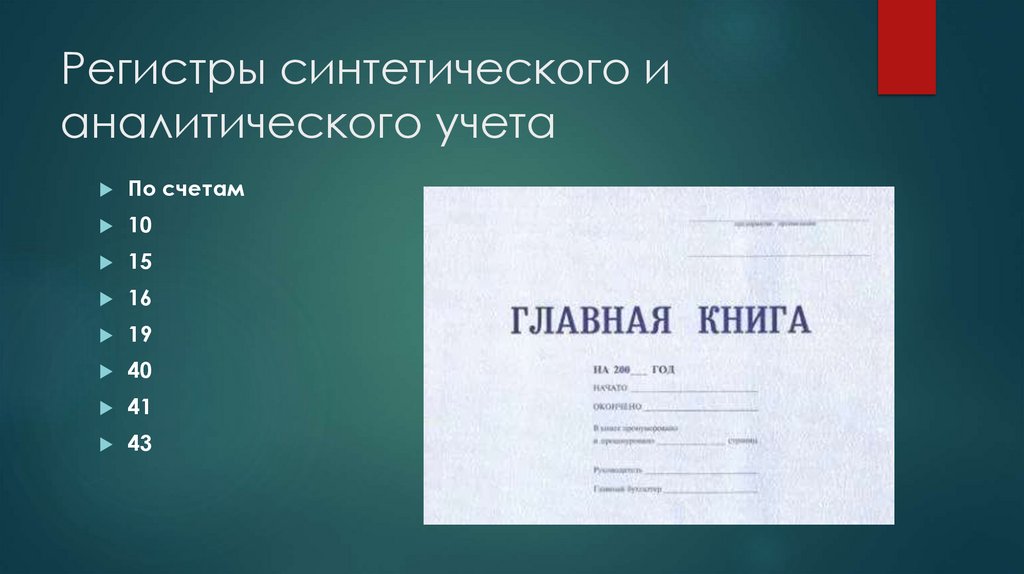

Регистры синтетического ианалитического учета

По счетам

10

15

16

19

40

41

43

20.

Нормативные актыФСБУ 5/2019

Нормы естественной убыли

учетная политика организации

21.

Примерные вопросы в рамкахэкспертизы:

1. На какую стоимость и в каком объеме поступили товары от

продавца покупателю по договору № от…?

2. Имеются ли расхождения в учете остатка запасов

материалов (готовой продукции) в период с… по …?

3. ?

22.

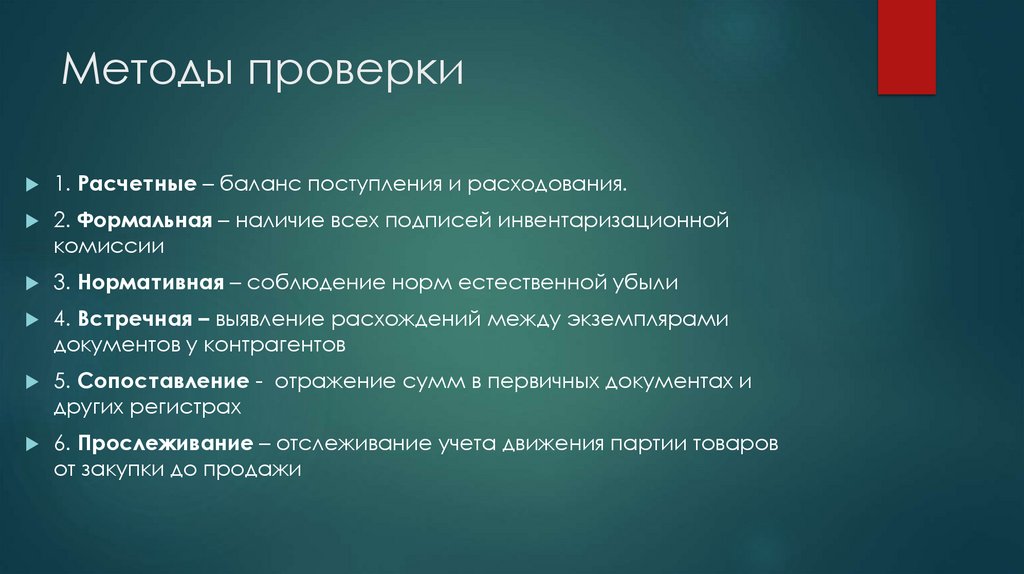

Методы проверки1. Расчетные – баланс поступления и расходования.

2. Формальная – наличие всех подписей инвентаризационной

комиссии

3. Нормативная – соблюдение норм естественной убыли

4. Встречная – выявление расхождений между экземплярами

документов у контрагентов

5. Сопоставление - отражение сумм в первичных документах и

других регистрах

6. Прослеживание – отслеживание учета движения партии товаров

от закупки до продажи

23.

Пример дела арбитражногосуда

ЗАО Аудиторская фирма «Аудит-Экспресс» было установлено, что в 2011 и 2012

годах приобретенные за счет средств общества товарно-материальные ценности

(далее – ТМЦ) приходовались на счета бухгалтерского учета общества не в полном

объеме.

Материалами дела подтверждены и судом апелляционной инстанции установлены

обстоятельства получения ответчиком под отчет денег из кассы общества и

получение им от имени общества ТМЦ на общую сумму 1 326 670 рублей 54

копейки, отсутствие оправдательных документов по расходованию полученных

средств, а также доказательств оприходования обществом приобретенных ТМЦ и

их использования в производственных целях на указанную сумму пришел к

верному выводу о причинении вреда обществу в установленном размере.

24.

Пример уголовного дела: ст.160Урнтаев, являясь государственным служащим, проходящим военную службу в

войсковой части №, и осуществляющим получение и выдачу горючего и смазочных

материалов, а также его учет и списание, действуя из корыстной заинтересованности,

с использованием своего служебного положения, ДД.ММ.ГГГГ совершил растрату в

крупном размере, то есть хищение вверенного ему чужого имущества принадлежащего воинской части № дизельного топлива общей стоимостью ХХХ руб.

Так, Урнтаев, путем внесения в отчетные документы недостоверных сведений о

времени работы и расходе ДТ техникой подразделения в период с ДД.ММ.ГГГГ,

создавал по материальному учету войсковой части № излишки ДТ. С целью

реализации образовавшихся излишков дизельного топлива Урнтаев договорился с

сотрудником о его покупке по цене <данные изъяты> рубля за литр. С указанной выше

целью Урнтаев в период ДД.ММ.ГГГГ неоднократно, по раздаточным ведомостям № и

№, а также по требованию - накладной № 729 получал на пункте заправки войсковой

части № вышеназванное ДТ, которое заливалось в предоставленные бочки.

Согласно заключению бухгалтерской судебной экспертизы от ДД.ММ.ГГГГ № следует,

что стоимость списанного Урнтаевым ДТ «Летнее» в количестве <данные изъяты> литров

определяется в размере ХХХ рублей.

25.

Ошибка в назначении экспертизыПолканов в магазине спортивной одежды «ООО» Спортмастер (далее – магазин),

воспользовавшись тем, что за ним никто не наблюдает, с корыстной целью срезал с вещей

антикражные бирки, и, надев на себя данные вещи, вышел из магазина, получив

возможность распорядиться ими по своему усмотрению и причинив магазину ущерб на

общую сумму 7 119 руб.

В обоснование автор жалобы указывает, что недопустимым доказательством является

заключение от 29 мая 2020 г. № 5419/5-1 по

результатам судебной товароведческой экспертизы , т.к. эксперт самостоятельно

изменила вопрос суда о «фактической стоимости» похищенного имущества, определив

его «рыночную стоимость».

Судом не учтено требование закона о том, что при определении

размера похищенного имущества следует исходить из его фактической стоимости на

момент совершения преступления, что в данном случае не предусматривает применение

НДС и иных наценок.

Поскольку согласно справке магазина от 5 февраля 2020 г. сумма ущерба составила 2314

руб. 74 коп. (себестоимость товара, являющаяся его фактической стоимостью), то действия

Полканова являются административным правонарушением , а не преступлением,

предусмотренным УК РФ.