Экономика

ЭкономикаПохожие презентации:

торговельного підприємства. (Лекція 10)")

")

Необоротні активи підприємства

1. Тема 8. Активи підприємства Тема 8.1. Необоротні активи підприємства

1.Сутність та класифікація активів підприємства.2.Понятта та склад необоротних активів

підприємства.

3.Сутність основних фондів.

4.Аналіз стану, руху та ефективності використання

основних засобів.

5.Амортизація та методи її нарахування.

6.Нематеріальні активи (НМА) та особливості їх

формування.

7. Оцінка та аналіз ефективності використання

НМА.

2. 1.Сутність та класифікація активів підприємства

Активи – це економічні ресурсипідприємства у формі сукупних

майнових цінностей, які

використовуються в

господарській діяльності з

метою отримання прибутку.

3. Класифікація активів:

1. За формою функціонування:• Матеріальні

• Нематеріальні

• Фінансові

2. За характером участі в

господарському процесі:

• Оборотні

• Необоротні

4.

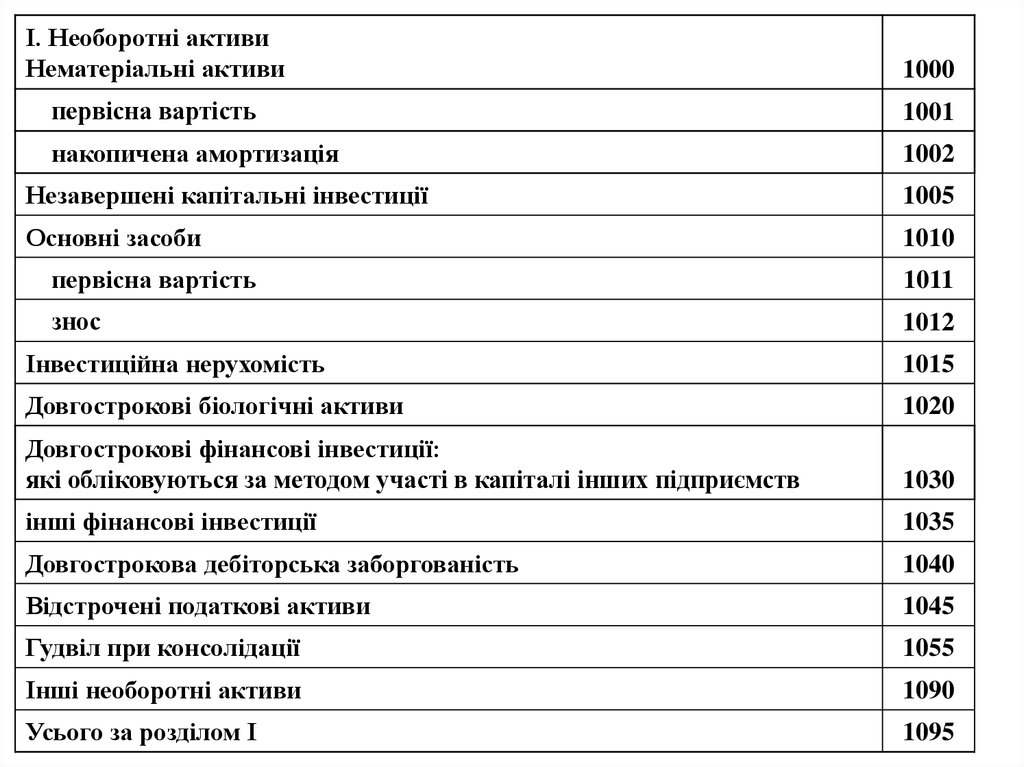

I. Необоротні активиНематеріальні активи

1000

первісна вартість

1001

накопичена амортизація

1002

Незавершені капітальні інвестиції

1005

Основні засоби

1010

первісна вартість

1011

знос

1012

Інвестиційна нерухомість

1015

Довгострокові біологічні активи

1020

Довгострокові фінансові інвестиції:

які обліковуються за методом участі в капіталі інших підприємств

1030

інші фінансові інвестиції

1035

Довгострокова дебіторська заборгованість

1040

Відстрочені податкові активи

1045

Гудвіл при консолідації

1055

Інші необоротні активи

1090

Усього за розділом I

1095

5.

II. Оборотні активиЗапаси

1100

Поточні біологічні активи

1110

Дебіторська заборгованість за продукцію, товари, роботи, послуги

1125

Дебіторська заборгованість за розрахунками:

за виданими авансами

1130

з бюджетом

1135

у тому числі з податку на прибуток

1136

Інша поточна дебіторська заборгованість

1155

Поточні фінансові інвестиції

1160

Гроші та їх еквіваленти

1165

Витрати майбутніх періодів

1170

Інші оборотні активи

1190

Усього за розділом II

1195

III. Необоротні активи, утримувані для продажу, та групи вибуття

Баланс

1200

1300

6.

3. За характером обслуговуванняокремих видів діяльності:

• Операційні

• Інвестиційні

4. За характером фінансових джерел

формування:

• Валові

• Чисті

7.

5. За характером володіння активами:• Власні активи

• Взяті в оренду

6. За ступенем ліквідності:

• Абсолютно ліквідні

• Високолідквідні

• Середньоліквідні

• Слаболіквідні

• Неліквідні

8. Оцінка активів у балансі:

1.2.

3.

4.

Історична собівартість.

Поточна собівартість.

Вартість реалізації.

Теперішня вартість.

9. 2.Понятта та склад необоротних активів підприємства

Необоротні активи - це сукупністьматеріально-речових і нематеріальних

об'єктів, які належать установі,

забезпечують її функціонування і мають

очікуваний термін корисної дії чи

експлуатації понад один рік.

10. Склад необоротних активів у балансі підприємства

Основні засоби

Нематеріальні активи

Незавершене будівництво

Довгострокові фінансові інвестиції

Довгострокова дебіторська

заборгованість

• Відстрочені податкові активи

• Інші необоротні активи

11. Класифікація необоротних активів:

1. З метою бухгалтерського обліку• основні засоби

• інші необоротні матеріальні активи

• нематеріальні активи

2. За функціональним призначенням

• основні

• допоміжні

12.

3. За матеріально-речовою формою:• Матеріальні

• Нематеріальні

4. За ступенем використання:

• Діючі

• Недіючі

13.

5. За належністю:• Власні

• Орендовані

6. За джерелами придбання:

• За рахунок власних коштів

• Залучених коштів

• Благодійних внесків

14. 3. Сутність основних фондів

ОСНОВНІ ЗАСОБИ - матеріальні активи, якіпідприємство/установа утримує з метою

використання їх у процесі

виробництва/діяльності або постачання

товарів, надання послуг,

здавання в оренду іншим особам або для

здійснення адміністративних

і соціально-культурних функцій, очікуваний

строк корисного

використання (експлуатації) яких більше

одного року (або

операційного циклу, якщо він довший за рік).

15. Групи ОФ

Основні засоби• Земельні ділянки.

• Капітальні витрати на поліпшення земель, не пов'язані

з будівництвом.

• Будівлі, споруди та передавальні пристрої.

• Машини та обладнання.

• Транспортні засоби.

• Інструменти, прилади, інвентар (меблі).

• Тварини.

• Багаторічні насадження.

• Інші основні засоби.

Інші необоротні матеріальні активи

• Бібліотечні фонди.

• Малоцінні необоротні матеріальні активи.

• Тимчасові (нетитульні) споруди.

• Природні ресурси.

• Інвентарна тара.

• Предмети прокату.

• Інші необоротні матеріальні активи.

16.

Основні виробничі засобиАктивна частина основних

виробничих засобів

Пасивна частина основних

виробничих засобів

Робочі машини й

устаткування

Будівлі

Транспортні засоби

Вимірювальні й регулюючі

прилади

Обчислювальна техніка та

лабораторне устаткування

Споруди

Господарський інвентар

17. 4. Аналіз стану, руху та ефективності використання основних засобів

Облік основних фондів на підприємствіздійснюється 2-ма засобами:

- у натуральному вираженні

- у вартісному виразі

18. Види вартості ОФ:

1. початкова (первісна):ОФпоч Впр Втран В монт Він

2. відновлена:

ОФвідн ОФпоч

На

ОФпоч відн

Т сл

100

19.

3. залишкова:4. амортизована:

ОФ зал ОФпоч А р Т сл

ОФ аморт ОФ поч ОФ зал лікв

20.

5.ліквідаційна:ОФ лікв ВМ В Д

6.балансова:

ОФбал ОФп. р. ОФв.в. Вкап В рек ОФвив А р

21.

• 7.середньорічна:ОФср.

Т м .в .

12 Т м.виб.

ОФпоч ( бал) ОФв.в.

ОФвив

12

12

Вартість основних фондів на кінець

розрахункового періоду визначається:

Скін =Споч +Сввед - Свив

22. Система показників ефективності відтворення основних фондів

1. Коефіцієнт зносуКз = З / ОФбал

2. Коефіцієнт придатності

Кп = 1 – Кз

3. Коефіцієнт оновлення основних

фондів

Кон = ОФвв / ОФкр

23.

4. Коефіцієнт вибуття основних фондівКвиб = ОФвив / ОФпр

5. Коефіцієнт приросту основних

фондів

Кприр = (ОФвв – ОФвив) / ОФкр

6. Швидкість оновлення основних

фондів

ОФшвон = 1 / Кон

24. Показники, що характеризують рівень ефективності використання основних фондів

1. Фондовіддача:Qв

Фв

ОФср

2. Фондомісткість:

Фм

3. Фондоозброєність:

Фо

ОФср

Ч

ОФср

Qв

1

Фв

25.

4. Рентабельність основнихвиробничих фондів

РОФ

П

100%

ОФср.

26. Шляхи поліпшення використання основних засобів

позбутися зайвого устаткування;

своєчасно і якісно здійснювати ремонти;

купувати високоякісні основні фонди;

працювати над підвищенням кваліфікації персоналу;

поліпшувати якість підготовки сировини і матеріалів;

підвищувати рівень механізації та автоматизації;

впроваджувати нову техніку і прогресивну технологію;

вдосконалювати організацію виробництва і праці

27. 5. Амортизація та методи її нарахування

Знос основних фондів – процеспоступової та очікуваної втрати будьякого об’єкта основних фондів своїх

функціональних якостей, пов’язаних з

експлуатацією та моральним

спрацюванням.

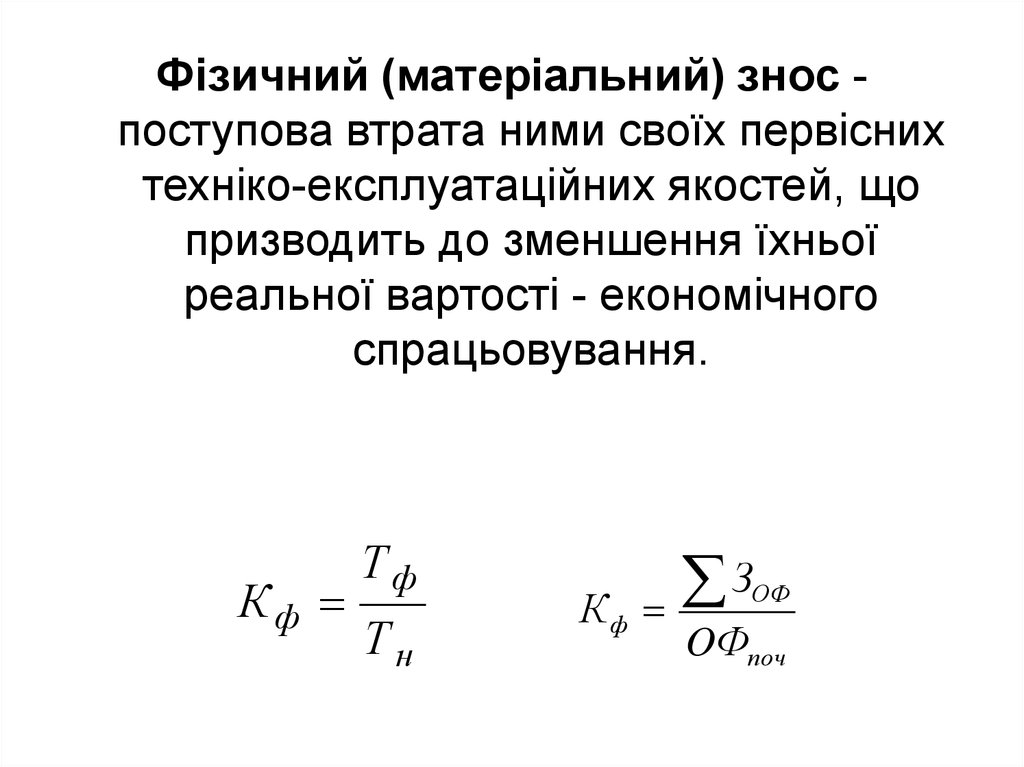

28.

Фізичний (матеріальний) знос поступова втрата ними своїх первіснихтехніко-експлуатаційних якостей, що

призводить до зменшення їхньої

реальної вартості - економічного

спрацьовування.

Кф

Тф

Тн

Кф

З

ОФ

OФпоч

29.

Моральне (техніко-економічне)старіння основних фондів - процес

знецінення діючих засобів праці до

настання повного фізичного

спрацювання під впливом науковотехнічного прогресу

ОФпоч ОФвідн

Км

ОФпоч

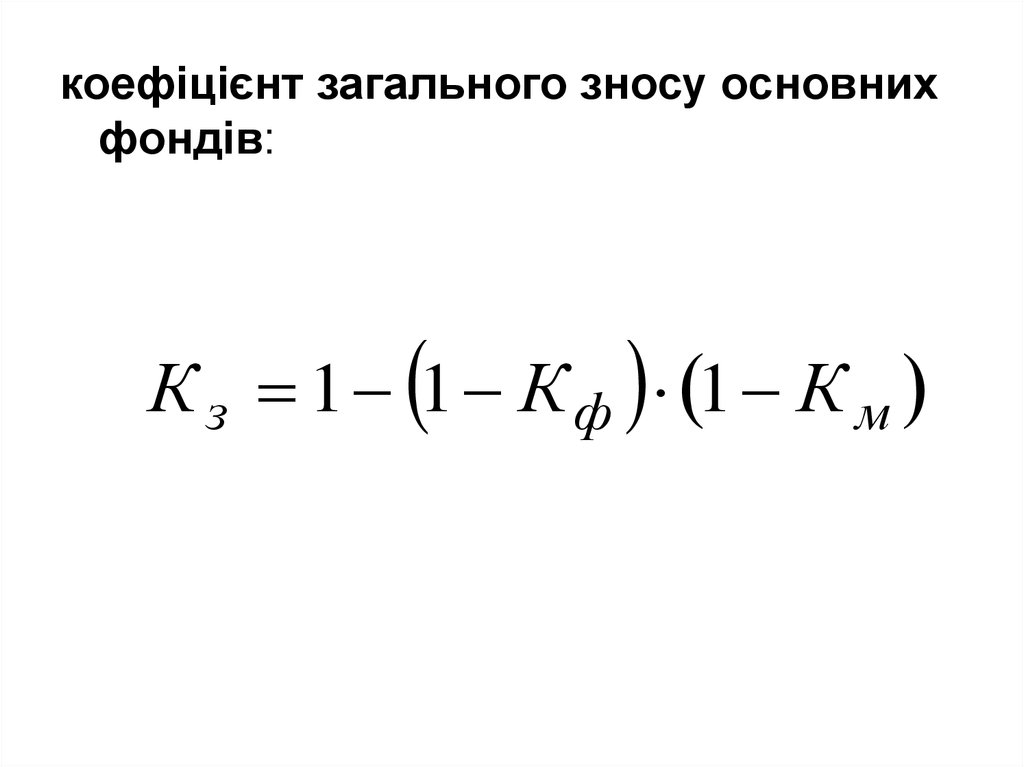

30.

коефіцієнт загального зносу основнихфондів:

К з 1 1 К ф 1 К м

31.

Просте відтворення основнихвиробничих засобів здійснюється у

двох формах:

1) заміна зношених або застарілих

основних виробничих засобів;

2) капітальний ремонт діючих основних

засобів.

32. Розширене відтворення основних фондів

Технічне переозброєння

Реконструкція

Розширення

Новобудова

33. Оборот ОВФ

Продуктивне використання основних виробничих засобів і нарахування амортизаційних відрахуваньНадходження

амортизаційних

відрахувань

Заміна зношених

основних виробничих

засобів новими

34.

Амортизація основних фондів - поступовеперенесення по частинах (у міру фізичного

зносу) вартості основних фондів на

вироблений за їх допомогою продукт.

Амортизація - систематичний розподіл

вартості, яка амортизується, необоротних

активів протягом строку їх корисного

використання (експлуатації).

Вартість, яка амортизується, - первісна

або переоцінена вартість необоротних

активів за вирахуванням їх ліквідаційної

вартості.

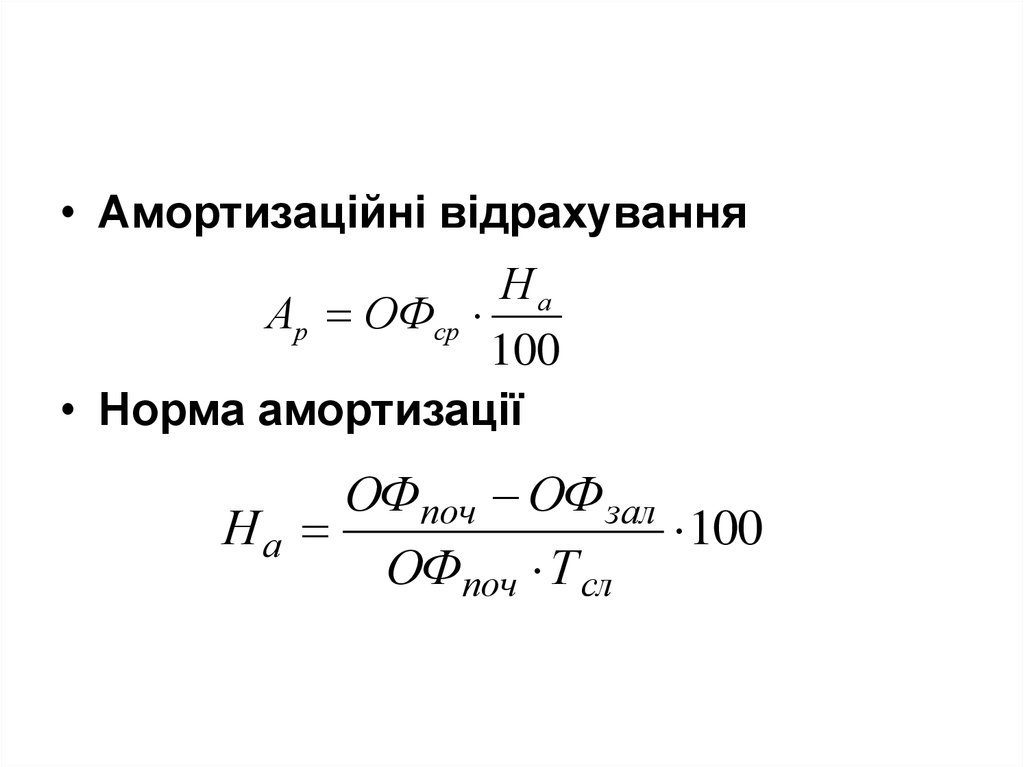

35.

• Амортизаційні відрахуванняНа

Ар ОФср

100

• Норма амортизації

ОФпоч ОФ зал

На

100

ОФпоч Т сл

36. Методи нарахування амортизації:

1. Прямолінійний методРічна сума амортизації визначається

діленням вартості, яка амортизується,

на строк корисного використання

об'єкта основних засобів

Ар = ОФам / Тсл

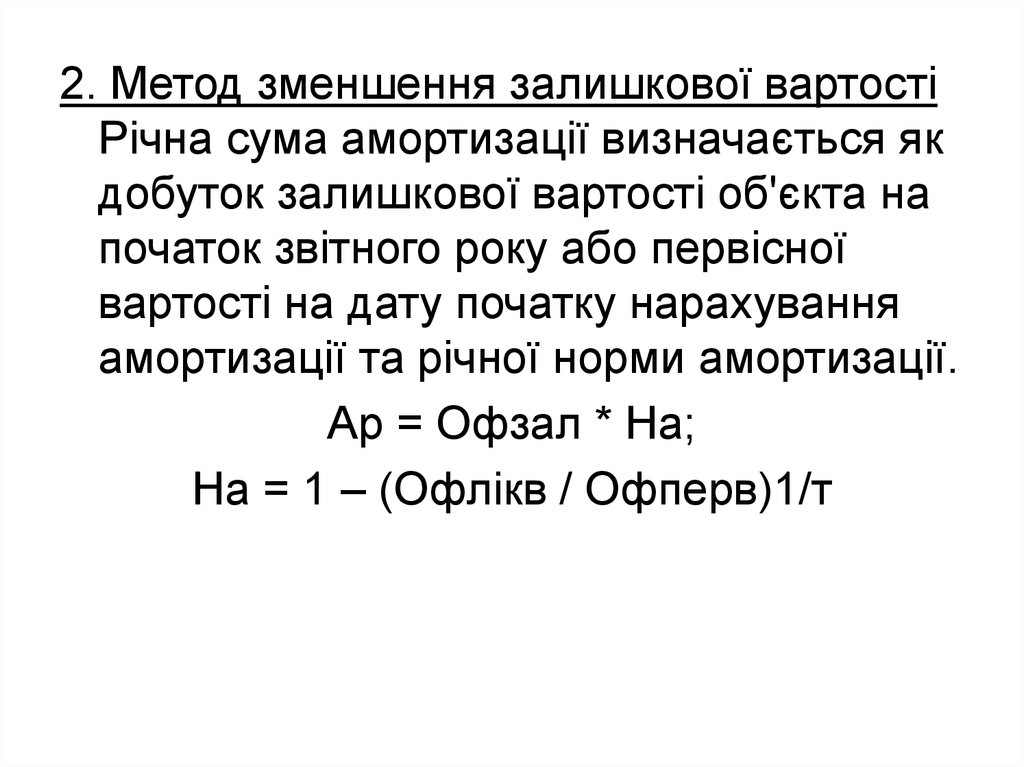

37.

2. Метод зменшення залишкової вартостіРічна сума амортизації визначається як

добуток залишкової вартості об'єкта на

початок звітного року або первісної

вартості на дату початку нарахування

амортизації та річної норми амортизації.

Ар = Офзал * На;

На = 1 – (Офлікв / Офперв)1/т

38.

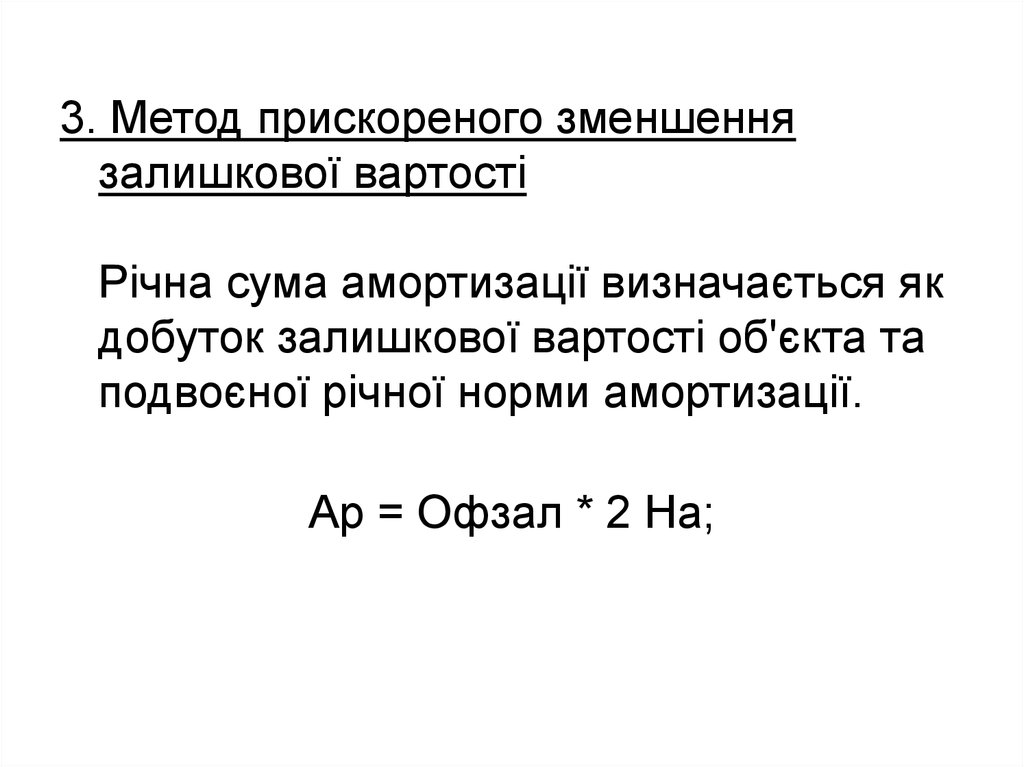

3. Метод прискореного зменшеннязалишкової вартості

Річна сума амортизації визначається як

добуток залишкової вартості об'єкта та

подвоєної річної норми амортизації.

Ар = Офзал * 2 На;

39.

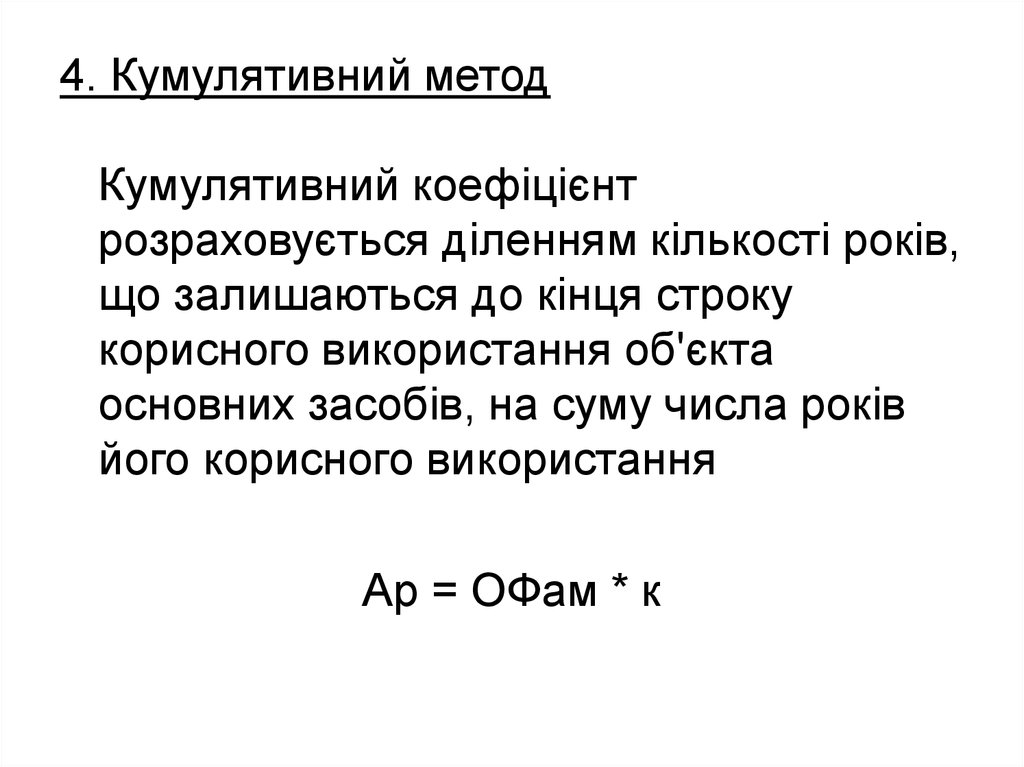

4. Кумулятивний методКумулятивний коефіцієнт

розраховується діленням кількості років,

що залишаються до кінця строку

корисного використання об'єкта

основних засобів, на суму числа років

його корисного використання

Ар = ОФам * к

40.

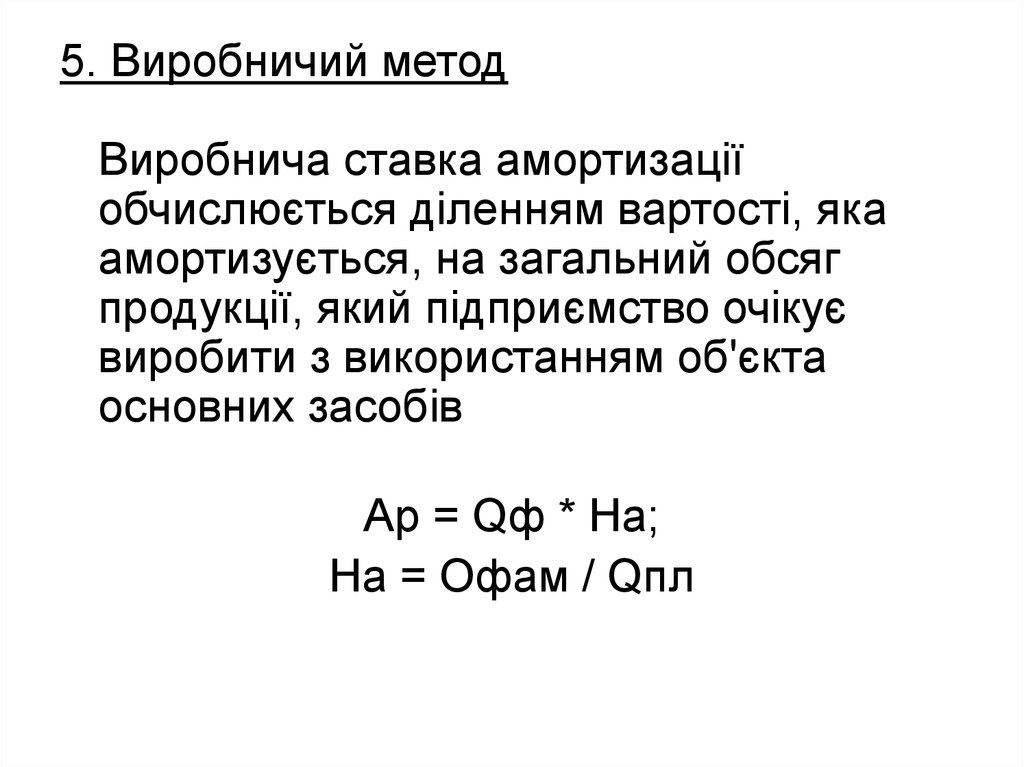

5. Виробничий методВиробнича ставка амортизації

обчислюється діленням вартості, яка

амортизується, на загальний обсяг

продукції, який підприємство очікує

виробити з використанням об'єкта

основних засобів

Ар = Qф * На;

На = Офам / Qпл

41.

Амортизація об'єктів основних засобів, щоналежить до груп 9 (інші основні засоби), 12

(тимчасові (нетитульні) споруди), 14

(інвентарна тара), 15 (предмети прокату),

нараховується прямолінійним або виробничим

методами.

На основні засоби груп 1 (земельні ділянки) і 13

(природні ресурси) амортизація не

нараховується.

Щодо малоцінних необоротних матеріальних

активів та бібліотечних фондів, то їх

амортизація може нараховуватися за

рішенням платника податків одним із двох

способів

• 1) «50 % / 50 %». 2) «100 %».

42. Переваги методів амортизації:

1. Прямолінійний: найпростіший, дозволяєрівномірно розподілити суми

амортизації між обліковими періодами

2. Методи прискореної амортизації:

доцільно застосовувати по відношенню

до тих об'єктів, які зазнають швидкого

морального старіння

3. Виробничий: залежить від інтенсивності

використання ОФ

43. 6. Нематеріальні активи та особливості управління ними

Нематеріальні активи (НМА) – це прававласності та захист доступу до

нематеріальних ресурсів підприємства

та їх використання в господарській

діяльності з метою одержання доходу.

44.

45. 1. Промислова власність:

Винахід

Корисна модель

Промисловий зразок

Товарні знаки

Зазначення походження товару

Фірмова назва

46. 2. Авторські права:

Літературні, художні, наукові, мистецькітвори

Комп'ютерна програма

База даних

Суміжні права – це права, які примикають

до авторських прав і є похідними від них.

До них належать права виконавців,

права виробників фонограм та права

організацій мовлення.

47. 3. Нетрадиційні об’єкти:

• Раціоналізаторська пропозиція• Ноу-хау

• Комерційна таємниця

48. НМА повинен бути:

• бути конкретно ідентифікованим та мативпізнаваємий опис;

• мати юридичний статус та підлягати

правовому захисту;

• бути об’єктом права приватної власності;

• мати деякі речові докази чи прояв свого

існування;

• бути створений та закінчити своє існування в

ідентифікований момент часу

49. Податковий кодекс України розділяє нематеріальні активи на 6 груп

• права на користування природнимиресурсами;

• права користування майном;

• права на об’єкти промислової власності;

• авторське право та суміжні з ним права;

• незавершені капітальні інвестиції в

нематеріальні активи;

• інші нематеріальні активи.

50.

• Право власності на винаходи, кориснімоделі та промислові зразки

засвідчується патентами.

• Патентом називається виданий

державним органом (патентним

відомством) охоронний документ, який

підтверджує право його власника на

відповідний об’єкт промислової

власності.

51.

• Правова охорона знаків для товарів іпослуг, зазначення походження товару

та фірмового найменування

здійснюється на підставі їхньої

державної реєстрації.

• На зареєстрований знак для товарів і

послуг видається свідоцтво, яке

засвідчує його пріоритет.

52.

Передача права використання НМАздійснюється у формі ліцензійної угоди.

Ліцензією називається дозвіл

використовувати технічне досягнення

або інший нематеріальний ресурс

протягом певного строку за обумовлену

винагороду.

53.

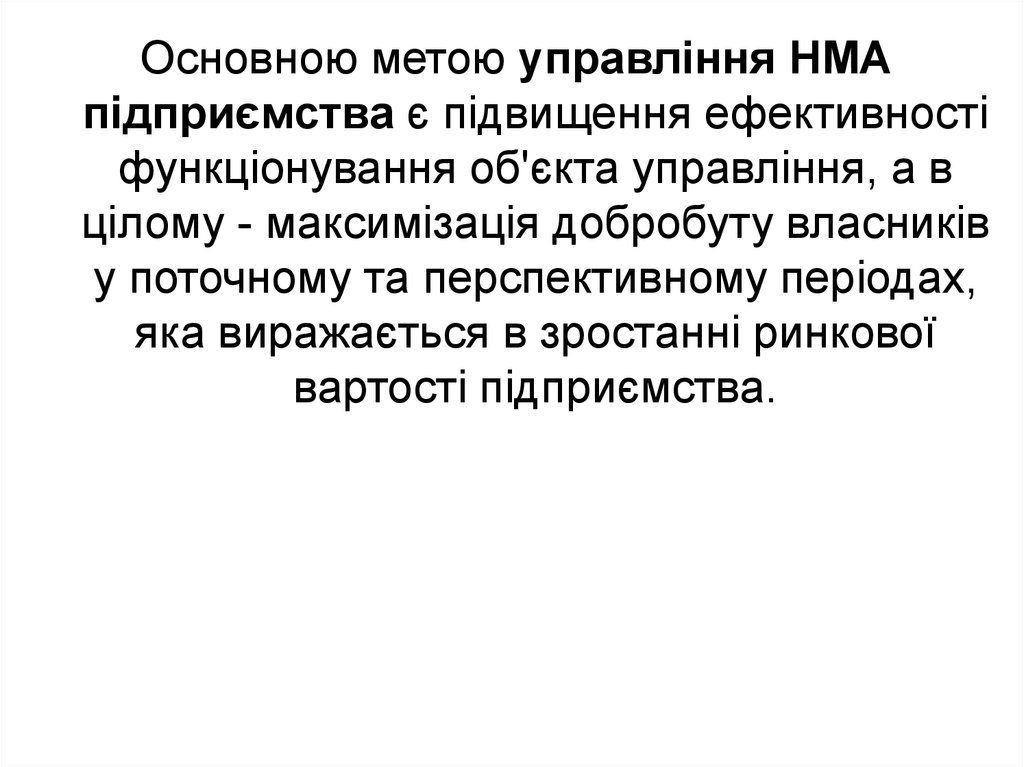

Основною метою управління НМАпідприємства є підвищення ефективності

функціонування об'єкта управління, а в

цілому - максимізація добробуту власників

у поточному та перспективному періодах,

яка виражається в зростанні ринкової

вартості підприємства.

54. Методи управління НМА:

1. Економічні методи управління2. Організаційно-розпорядчі методи

управління.

3. Соціально-психологічні методи

управління.

4. Мотивація виконавця.

55. 7. Оцінка та аналіз ефективності використання НМА

56. 1. Витратний підхід:

1.1. Метод початкових витрат1.2. Метод вартості заміщення

1.3. Метод відновної вартості

57. 2. Прибутковий підхід:

2.1. Метод капіталізації прибутків2.2. Метод дисконтування майбутніх

грошових доходів

58. 3. Ринковий підхід:

3.1. Метод порівняльного аналізу продажу3.2. Метод звільнення від роялті

59. Види оплати нематеріальних активів .

• Роялті• Паушальний платіж

• “Кост-плас”

60. Аналіз НМА:

1. Аналіз структури.2. Аналіз стану НМА

Аналіз зносу:

З = На / Пвнма * 100

Коефіцієнт вибуття

Квиб.= НАвивед / НАкін

Коефіцієнт оновлення

Конов.= НАввед / НАкін

61.

3. Аналіз ефективності використанняНМА

Дохідність нематеріальних активів:

Днма= Преал / Внма

Фондовіддача нематеріальних активів

Фнма= ВР / Внма

Коефіцієнт визначення питомої ваги НМА

в валюті балансу:

К1 = НА / ВБ

62.

Коефіцієнт визначення питомої ваги НМАвнесених у статутний фонд :

К2

Нематеріальні активи, внесені у статутнийфонд

Статутнийфонд

Коефіцієнт впливу нематеріального активу на

виручку від реалізації:

Нематеріал ьні активи

К3

Виручка від реалізації

Коефіцієнт впливу нематеріального активу на

чистий прибуток підприємства:

Нематеріальні активи

К4

Чистий прибуток

63.

Коефіцієнт визначення питомої вагивартості специфічних НМА (гудвіл) до

активів в цілому:

К5

Специфічні нематеріальні активи

Валюта балансу

Коефіцієнт впливу зміни приросту НМА до

зміни чистого прибутку підприємства:

нематеріальних активів

К6

чистого прибутку

64.

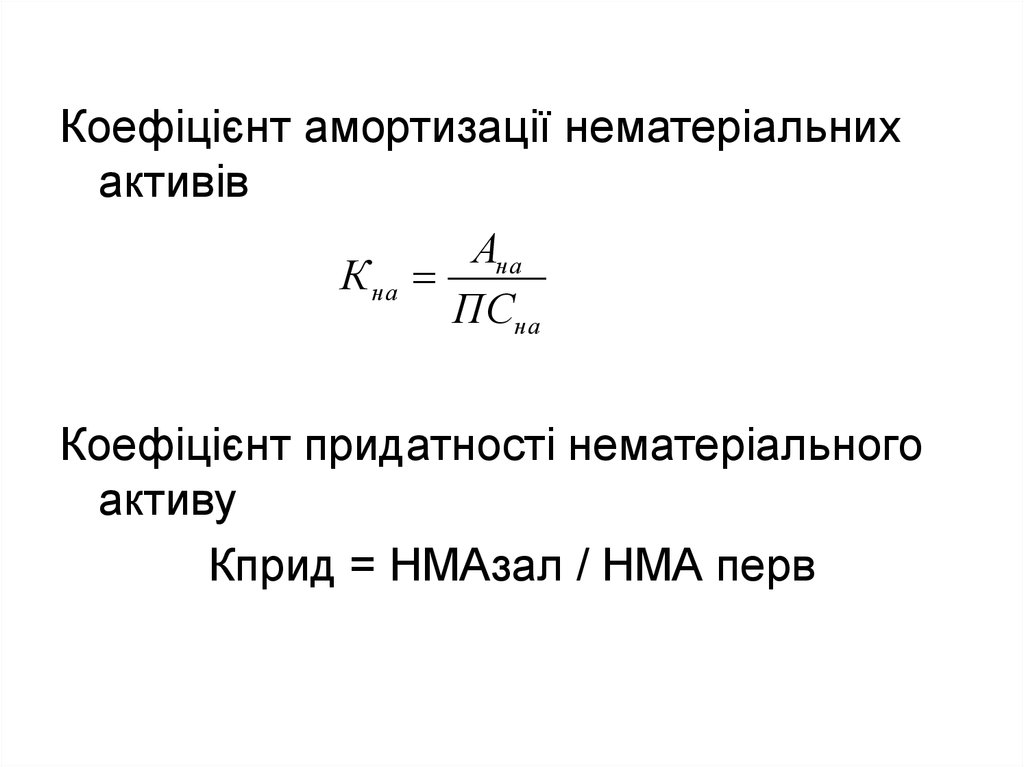

Коефіцієнт амортизації нематеріальнихактивів

Ана

К на

ПСна

Коефіцієнт придатності нематеріального

активу

Кприд = НМАзал / НМА перв

65.

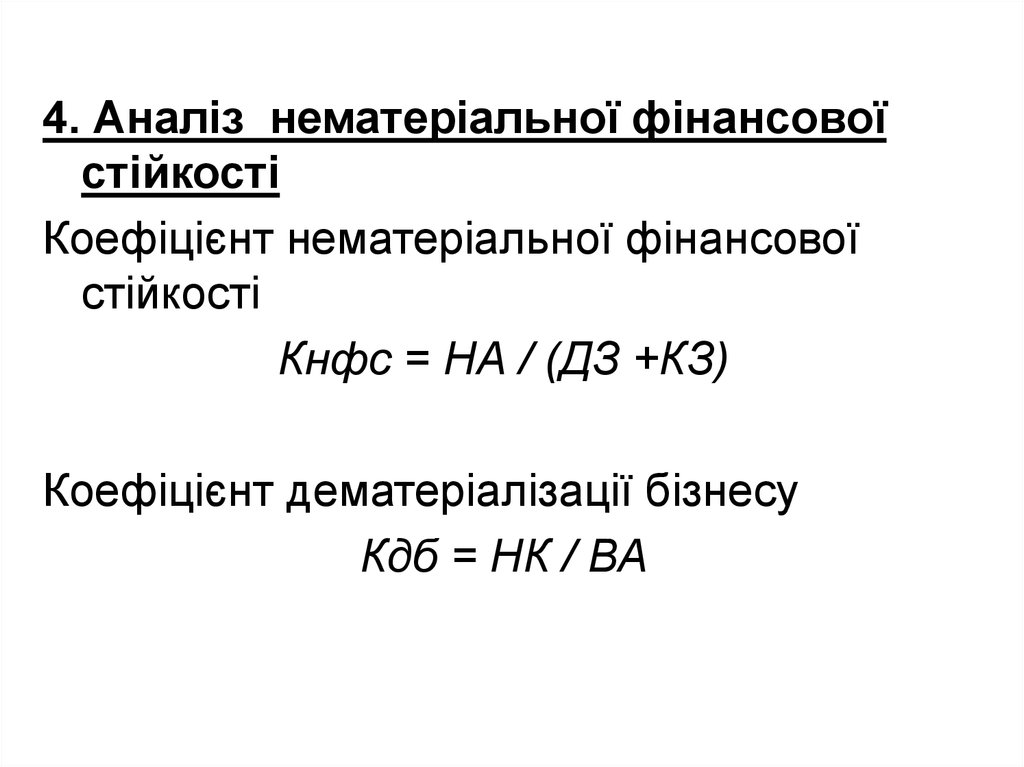

4. Аналіз нематеріальної фінансовоїстійкості

Коефіцієнт нематеріальної фінансової

стійкості

Кнфс = НА / (ДЗ +КЗ)

Коефіцієнт дематеріалізації бізнесу

Кдб = НК / ВА

66.

Дякую заувагу!