Экономика

ЭкономикаПохожие презентации:

торговельного підприємства. (Лекція 10)")

")

Економічна сутність і структура майна підприємства

1. Тема 3. Аналіз майна підприємства

Лекція 11. Економічна

підприємства.

сутність

і

структура

майна

2. Методи аналізу майна підприємства.

3. Аналіз наявності, стану та ефективності

використання основних засобів підприємства.

2. 1. Економічна сутність і структура майна підприємства.

Активи – це економічні ресурси підприємства у формісукупних майнових цінностей, які використовуються в

господарській діяльності з метою отримання прибутку.

Згідно з НП(С)БО активи – ресурси, контрольовані

підприємством у результаті минулих подій, використання

яких, як очікується, призведе до отримання економічних

вигод у майбутньому.

3. 1. Економічна сутність і структура майна підприємства.

Класифікація активів підприємства:За

швидкістю обертання – необоротні та оборотні;

За характером участі в господарському процесі –

активні та пасивні

За термінами утримання на балансі – довгострокові

та короткострокові;

За формою власності – власні активи, орендовані;

За рівнем ліквідності – абсолютно-, високо-, швидконизьколіквідні, неліквідні;

За видами діяльності – операційні, інвестиційні.

4. 2. Методи аналізу майна підприємства.

В ході аналізу майна підприємства вивчається і даєтьсяоцінка:

змінам,

що відбулись в складі та структурі майна;

співвідношенню

темпам

необоротних та оборотних активів;

приросту реальних активів;

змінам

у складі та структурі основних фондів та

нематеріальних активів;

динаміки

запасів, дебіторської заборгованості,

грошей та їх еквівалентів.

5. 2. Методи аналізу майна підприємства.

Коефіцієнтспіввідношення

оборотних і необоротних активів

ОА

Ко/н= ,

НА

ОА – оборотні активи;

НА – необоротні активи

6. 2. Методи аналізу майна підприємства Коефіцієнт мобільності

76

5

4

3

2

1

0

Україна

Промисловість

2012

Сільське

господарство

2013

2014

Інформація та

телекомунікації

2015

2016

Торгівля

7. 2. Методи аналізу майна підприємства

Коефіцієнт майна виробничого призначенняОВФ НКI ВЗ НВ

Кмв

А

де ОВФ – вартість основних виробничих фондів підприємства;

НКІ – вартість незавершених капітальних інвестицій;

ВЗ – вартість виробничих запасів;

НВ – вартість незавершеного виробництва;

А – активи.

8. 3. Аналіз наявності, стану та ефективності використання основних засобів підприємства.

Завданнями аналізу є:визначити

забезпеченість підприємства та його

структурних підрозділів основними засобами,

відповідність їх складу, структури та технічного рівня

виробничій потребі;

оцінити

технічний стан і віковий склад основних засобів,

зокрема їх активної частини;

надати

характеристику руху основних засобів

підприємства;

9.

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

визначити рівень ефективності використання

основних засобів за узагальнюючими показниками

та вплив факторів на зміну цих показників;

виявити резерви підвищення фондовіддачі та

шляхи їх мобілізації, збільшення обсягу продукції та

прибутку за рахунок поліпшення використання

основних засобів.

10. 2. Методи аналізу майна підприємства. Структура необоротних активів Україна в цілому

8060

40

20

0

65,8

67,2

65,6

66,3

67,2

21,1

20,4

7,5

4,2

0,2

6,9

2016

4,1

17,3

1,2

0,2

9,3

5,9

2015

16,9

1,7

0,3 10,2

4,9

2014

1,2

16,2

0,3 10,6

2013

4,6

1,2

0,3

2012

1,2

11. 2. Методи аналізу майна підприємства. Структура необоротних активів Cільське господарство

201471,3

5,8

2013

71,2

6,5

74,0

2012

0,0

10,0

20,0

30,0

40,0

7,1

7,6

6,5

50,0

60,0

70,0

3,0

13,9

80,0

12,8

8,5

8,8

90,0

Основні засоби*

Довгострокові біологічні активи

Незавершені капітальні інвестиції

Довгострокові фінансові інвестиції

Інші необоротні активи

2,0

24,2

1,8

4,7 6,0

62,1

2015

19,5

2,1

4,1 6,0

67,0

2016

3,4

2. Методи аналізу майна підприємства.

Структура необоротних активів

Cільське господарство

100,0

12. 2. Методи аналізу майна підприємства. Структура необоротних активів Промисловість

201678,5

11,5

5,0 4,7

2015

79,4

10,6

5,8 3,8

2014

78,8

10,7

6,3 3,9

2013

79,8

11,6

4,6 3,6

2012

79,5

11,8

4,2 4,3

0%

10%

20%

30%

40%

50%

60%

70%

80%

Основні засоби*

Незавершені капітальні інвестиції

Довгострокові фінансові інвестиції

Інші необоротні активи

90%

100%

13.

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

коефіцієнт зносу характеризує частку вартості

засобів, що перенесена на новостворений продукт.

Це співвідношення суми зносу основних фондів до

їх початкової (первісної) вартості на кінець року;

14.

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

Коефіцієнт зносу основних засобів

1

0,9

0,8

0,7

0,6

0,5

0,4

0,3

0,2

0,1

0

Україна

Промисловість

2012

Сільське

господарство

2013

2014

2015

2016

Інформація та

телекомунікації

Торгівля

15.

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

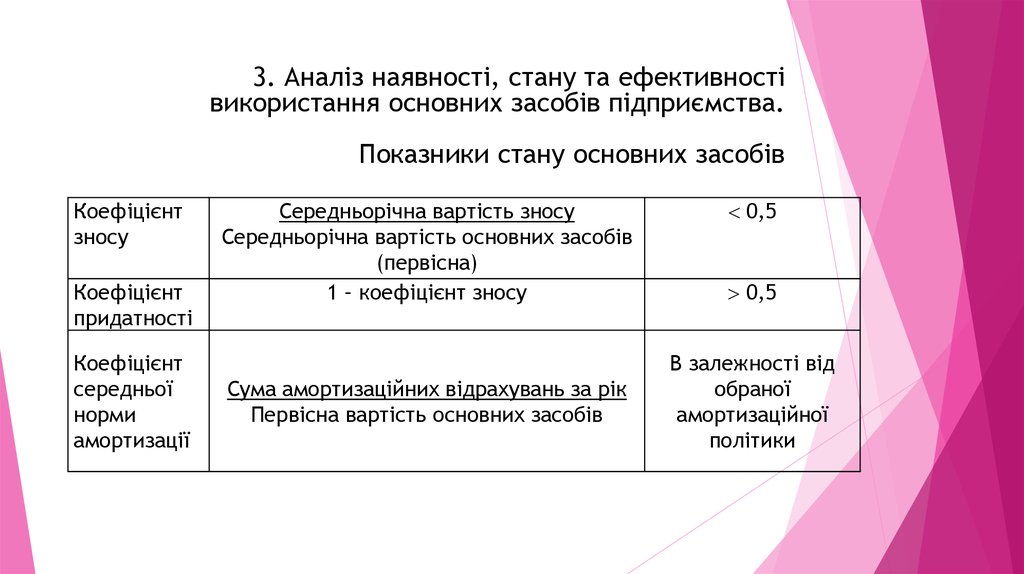

коефіцієнти придатності, який характеризує

відповідно частку незношеної частини основних

засобів;

коефіцієнт оновлення характеризує частку нових

основних засобів (введених у дію або повністю

реконструйованих) у загальному їх обсязі на кінець

року;

16.

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

Показники стану основних засобів

Коефіцієнт

зносу

Коефіцієнт

придатності

Коефіцієнт

середньої

норми

амортизації

Середньорічна вартість зносу

Середньорічна вартість основних засобів

(первісна)

1 – коефіцієнт зносу

Сума амортизаційних відрахувань за рік

Первісна вартість основних засобів

0,5

0,5

В залежності від

обраної

амортизаційної

політики

17.

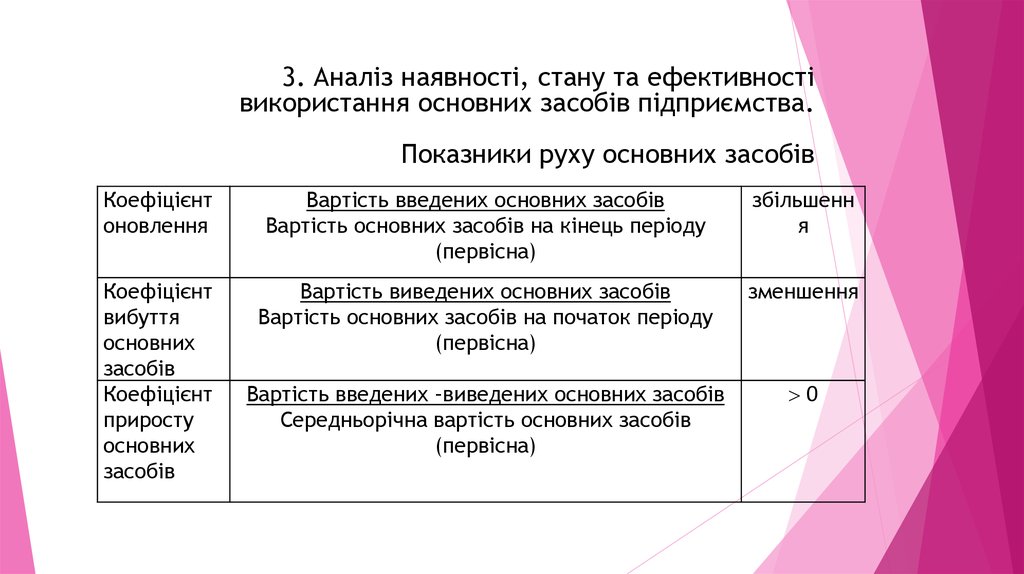

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

Показники руху основних засобів

Коефіцієнт

оновлення

Вартість введених основних засобів

Вартість основних засобів на кінець періоду

(первісна)

збільшенн

я

Коефіцієнт

вибуття

основних

засобів

Коефіцієнт

приросту

основних

засобів

Вартість виведених основних засобів

Вартість основних засобів на початок періоду

(первісна)

зменшення

Вартість введених –виведених основних засобів

Середньорічна вартість основних засобів

(первісна)

0

18.

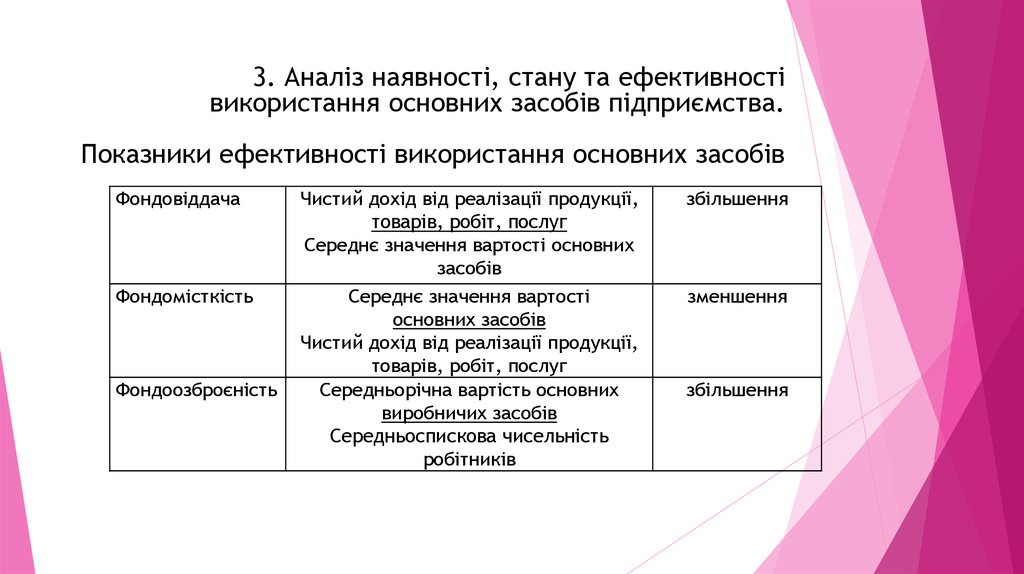

3. Аналіз наявності, стану та ефективностівикористання основних засобів підприємства.

Показники ефективності використання основних засобів

Фондовіддача

Фондомісткість

Фондоозброєність

Чистий дохід від реалізації продукції,

товарів, робіт, послуг

Середнє значення вартості основних

засобів

Середнє значення вартості

основних засобів

Чистий дохід від реалізації продукції,

товарів, робіт, послуг

Середньорічна вартість основних

виробничих засобів

Середньоспискова чисельність

робітників

збільшення

зменшення

збільшення