Финансы

ФинансыПохожие презентации:

")

Сравнение проектов разной продолжительности

1.

Сравнение проектовразной

продолжительности

1

2.

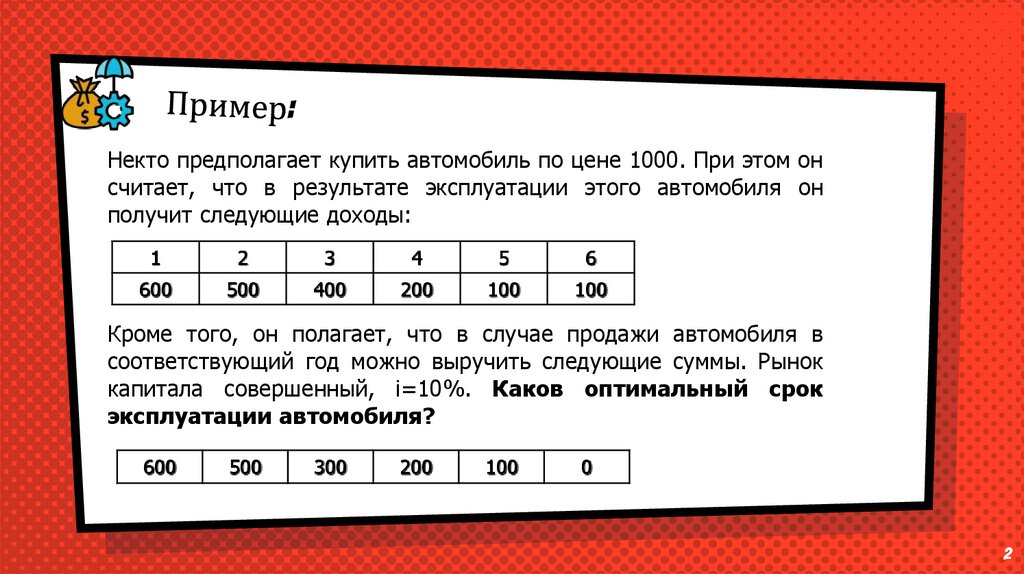

Некто предполагает купить автомобиль по цене 1000. При этом онсчитает, что в результате эксплуатации этого автомобиля он

получит следующие доходы:

1

2

3

4

5

6

600

500

400

200

100

100

Кроме того, он полагает, что в случае продажи автомобиля в

соответствующий год можно выручить следующие суммы. Рынок

капитала совершенный, i=10%. Каков оптимальный срок

эксплуатации автомобиля?

600

500

300

200

100

0

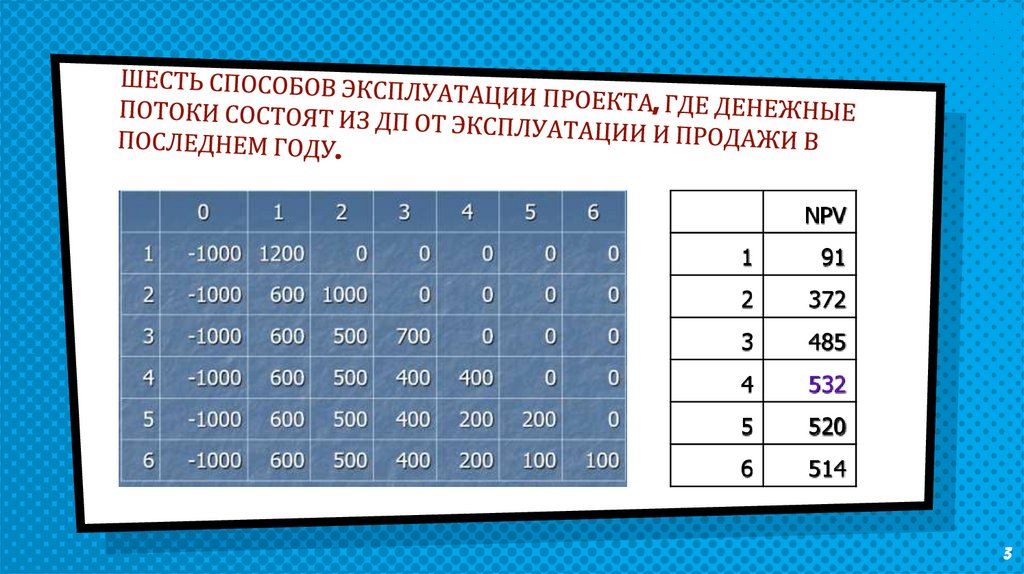

2

3.

NPV1

91

2

372

3

485

4

532

5

520

6

514

3

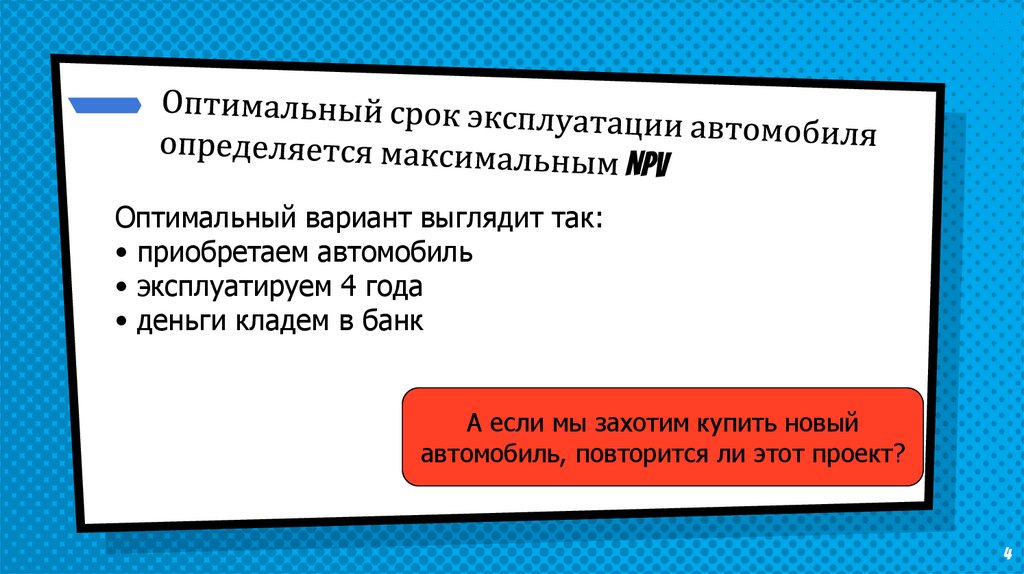

4.

Оптимальный вариант выглядит так:• приобретаем автомобиль

• эксплуатируем 4 года

• деньги кладем в банк

А если мы захотим купить новый

автомобиль, повторится ли этот проект?

4

5.

Повтор покупки автомобиля-1000

600

500

400

200

NPV=532

-1000

600

500

600

500

NPV=750

-1000

.

6.

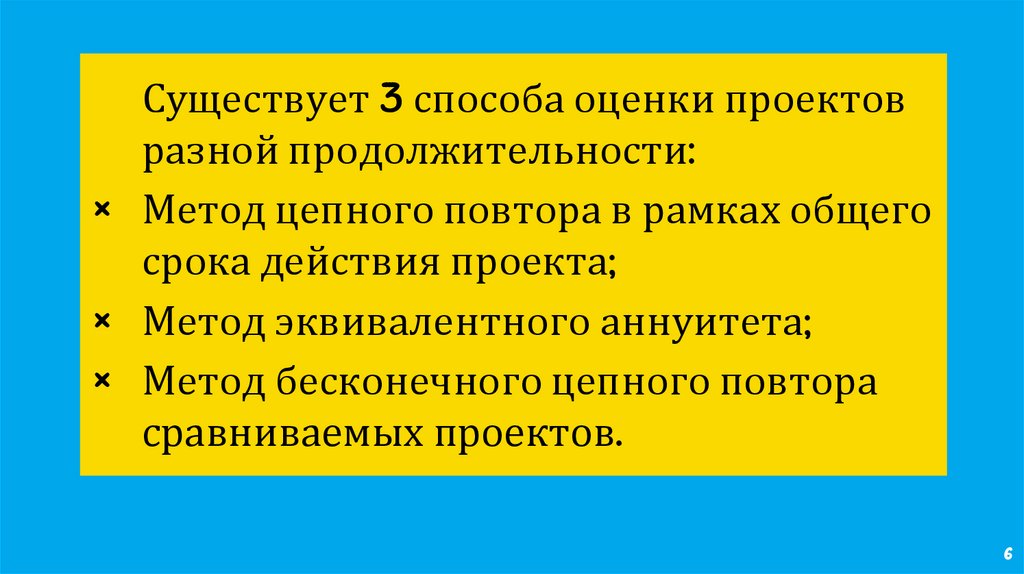

Существует 3 способа оценки проектовразной продолжительности:

× Метод цепного повтора в рамках общего

срока действия проекта;

× Метод эквивалентного аннуитета;

× Метод бесконечного цепного повтора

сравниваемых проектов.

6

7.

Методцепного

повтора

проектов

7

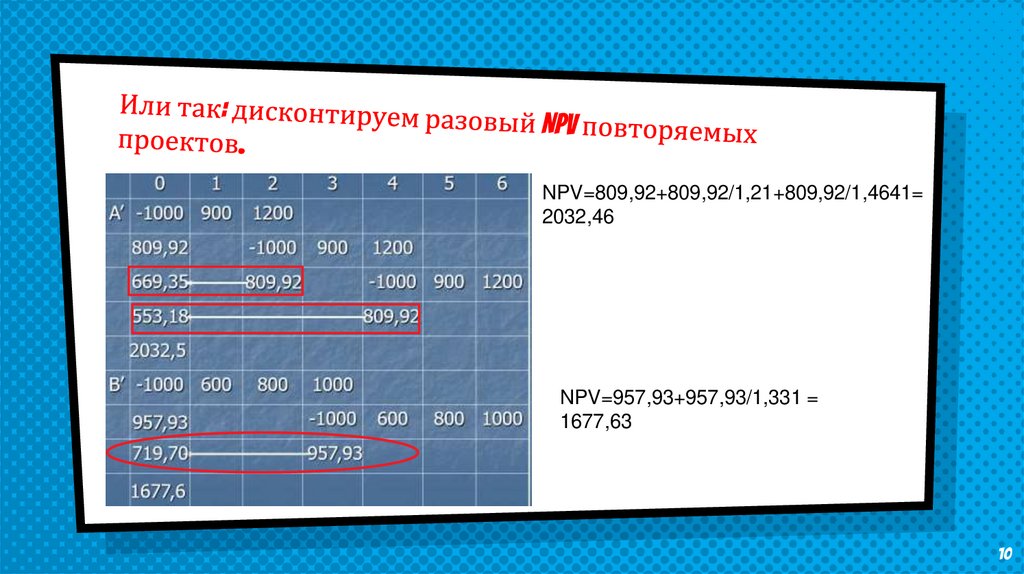

8.

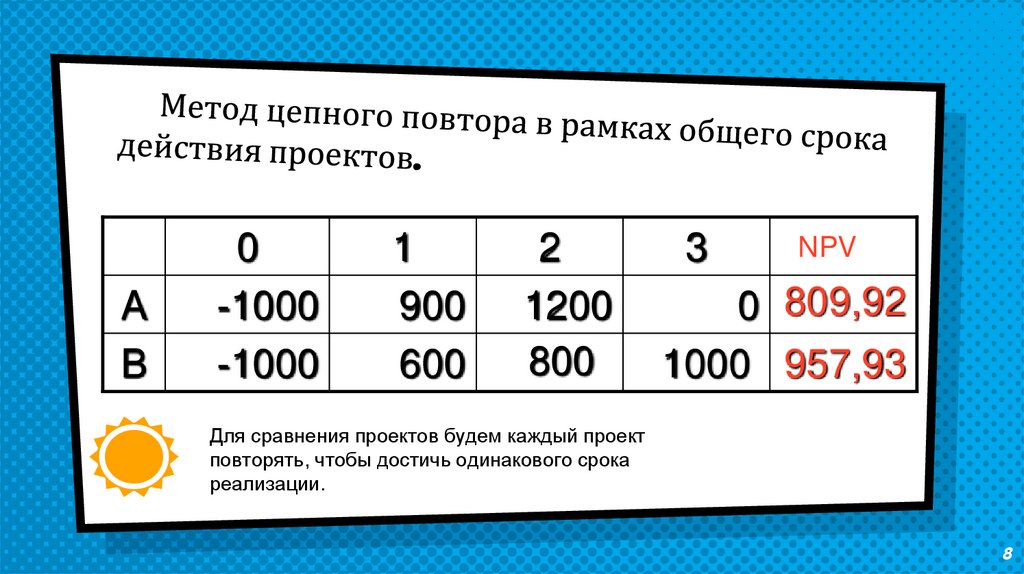

AB

0

-1000

-1000

1

900

600

2

1200

800

3

NPV

0 809,92

1000 957,93

Для сравнения проектов будем каждый проект

повторять, чтобы достичь одинакового срока

реализации.

8

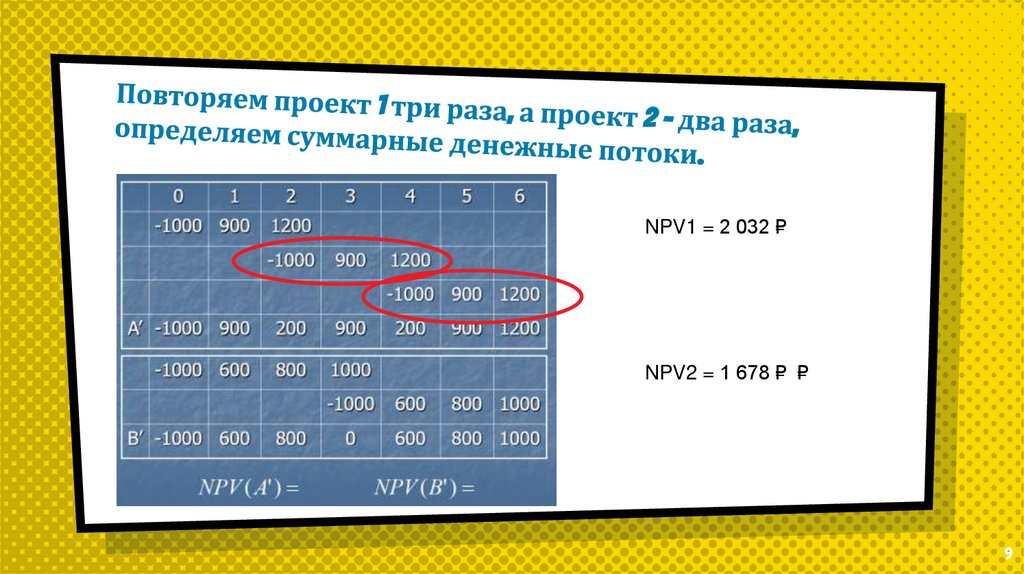

9.

NPV1 = 2 032 ₽NPV2 = 1 678 ₽ ₽

9

10.

NPV=809,92+809,92/1,21+809,92/1,4641=2032,46

NPV=957,93+957,93/1,331 =

1677,63

10

11.

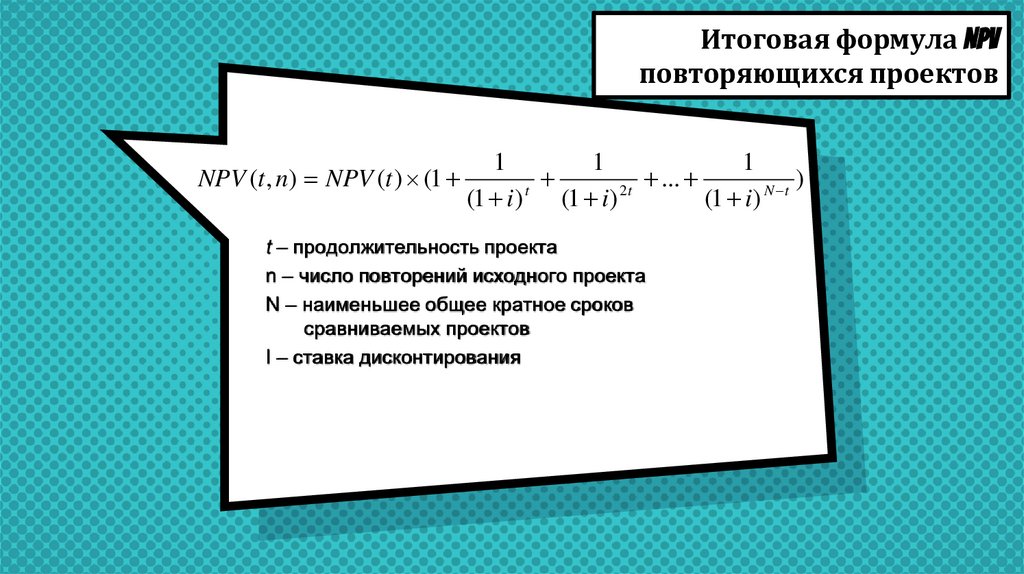

Итоговая формула NPVповторяющихся проектов

NPV (t , n) NPV (t ) (1

1

1

1

...

)

t

2t

N t

(1 i )

(1 i )

(1 i )

t – продолжительность проекта

n – число повторений исходного проекта

N – наименьшее общее кратное сроков

сравниваемых проектов

I – ставка дисконтирования

12.

Методэквивалентного

аннуитета

12

13.

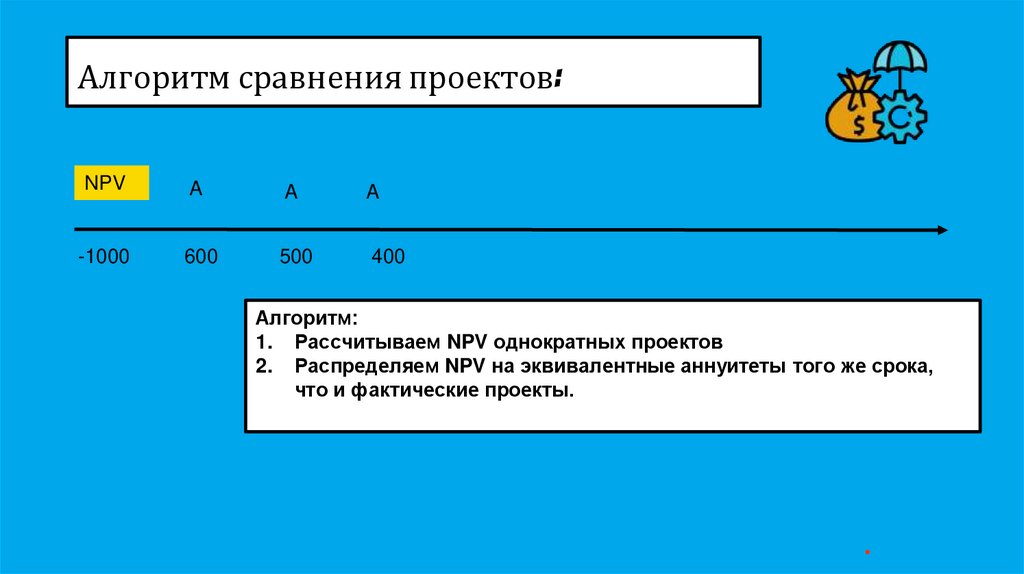

Алгоритм сравнения проектов:NPV

A

A

A

-1000

600

500

400

Алгоритм:

1. Рассчитываем NPV однократных проектов

2. Распределяем NPV на эквивалентные аннуитеты того же срока,

что и фактические проекты.

.

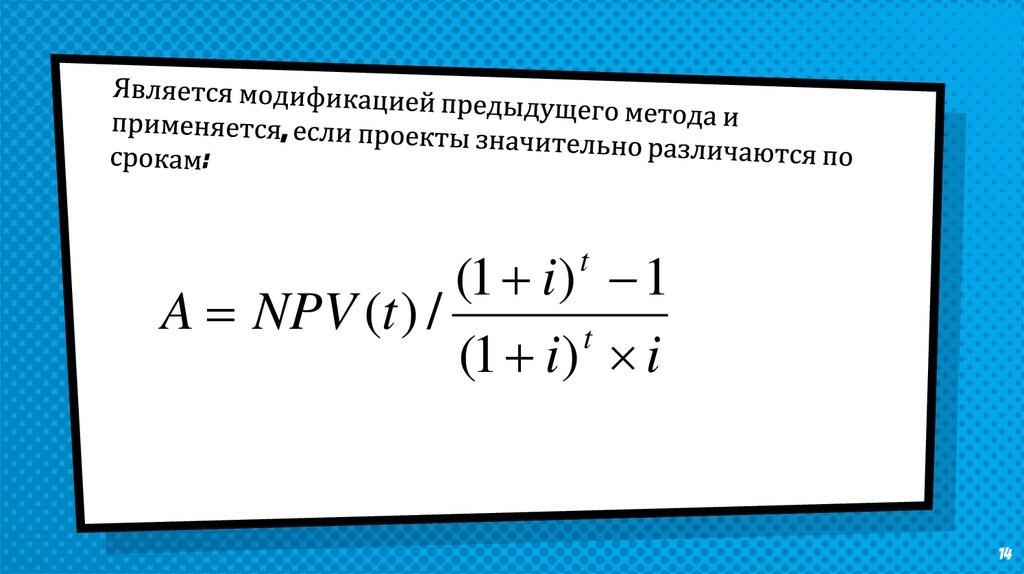

14.

(1 i ) 1A NPV (t ) /

t

(1 i ) i

t

14

15.

Методбесконечного

цепного

повтора

сравниваемых

проектов

15

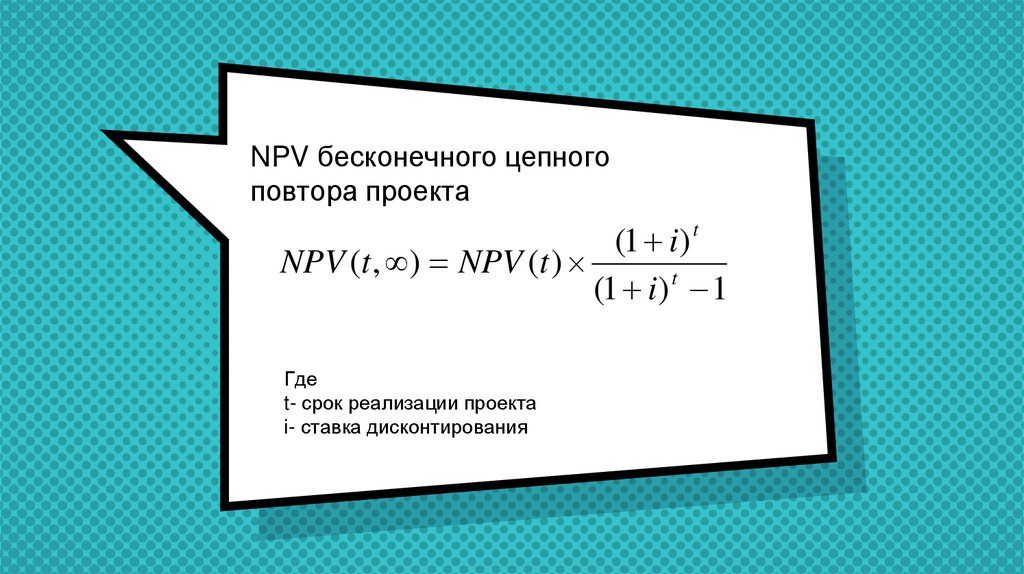

16.

NPV бесконечного цепногоповтора проекта

(1 i ) t

NPV (t , ) NPV (t )

(1 i ) t 1

Где

t- срок реализации проекта

i- ставка дисконтирования

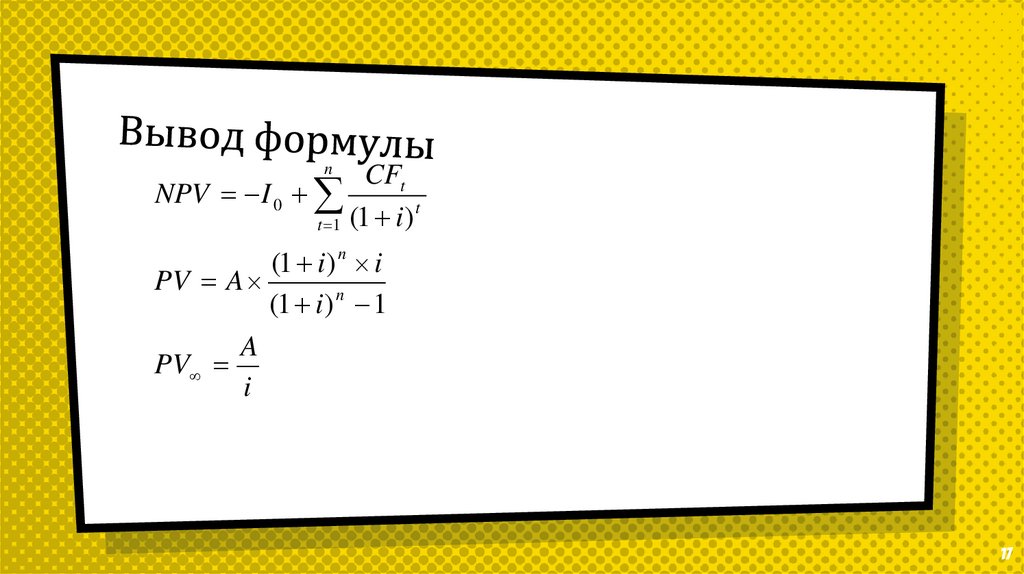

17.

nCFt

t

t 1 (1 i )

NPV I 0

(1 i ) n i

PV A

(1 i ) n 1

A

PV

i

17

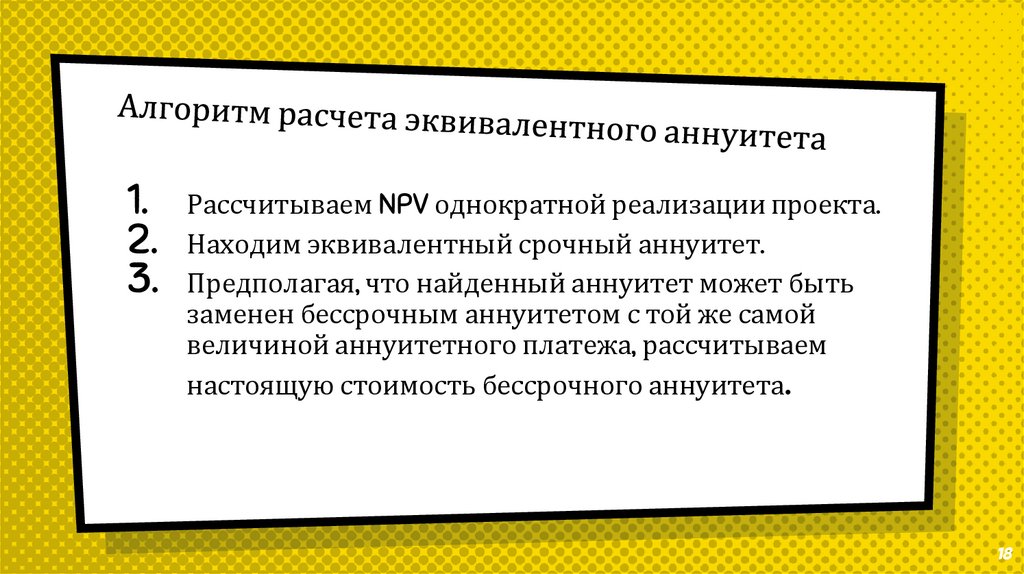

18.

1. Рассчитываем NPV однократной реализации проекта.2. Находим эквивалентный срочный аннуитет.

3. Предполагая, что найденный аннуитет может быть

заменен бессрочным аннуитетом с той же самой

величиной аннуитетного платежа, рассчитываем

настоящую стоимость бессрочного аннуитета.

18

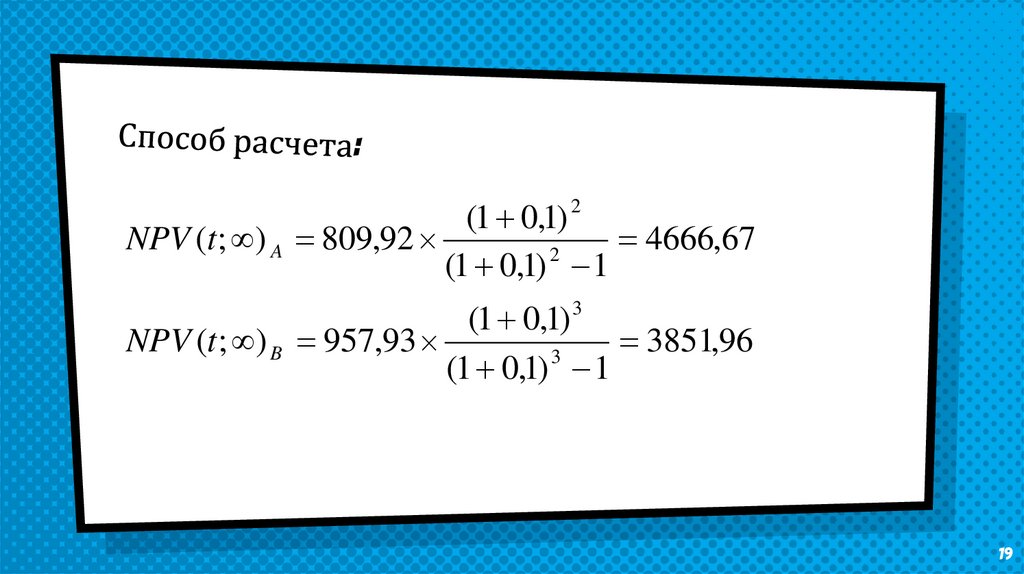

19.

(1 0,1) 2NPV (t ; ) A 809,92

4666,67

2

(1 0,1) 1

(1 0,1) 3

NPV (t ; ) B 957,93

3851,96

3

(1 0,1) 1

19

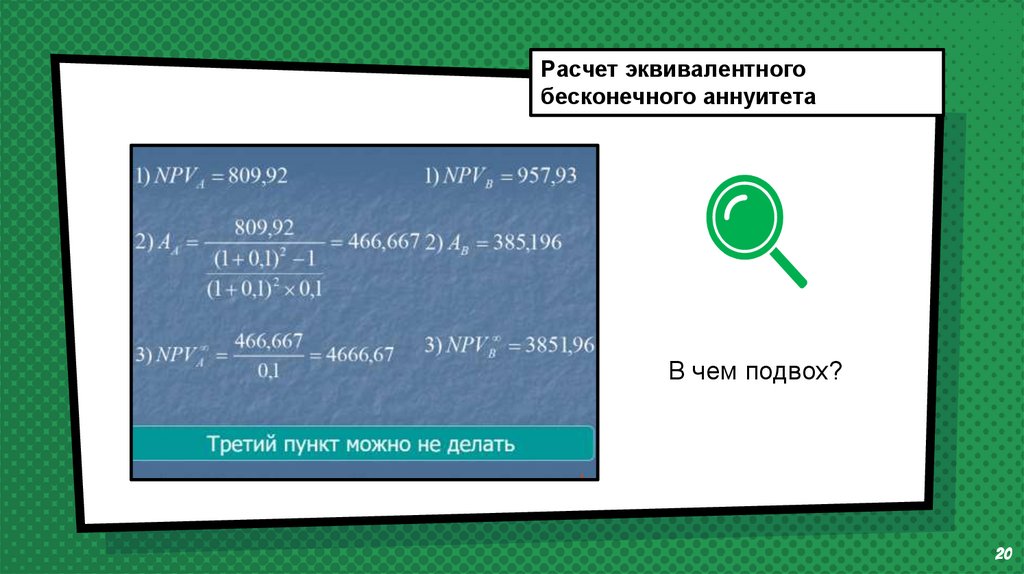

20.

Расчет эквивалентногобесконечного аннуитета

В чем подвох?

20

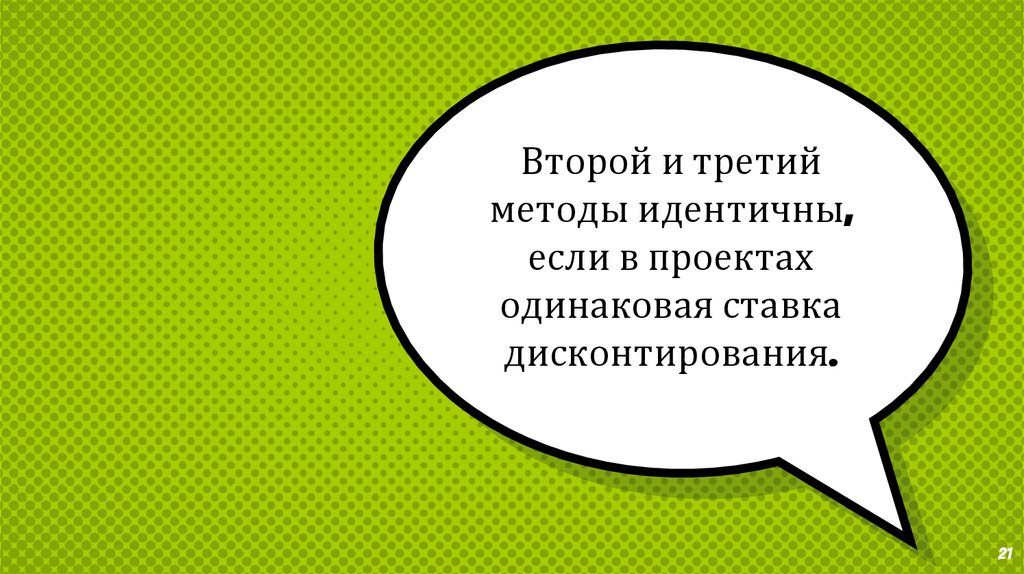

21.

Второй и третийметоды идентичны,

если в проектах

одинаковая ставка

дисконтирования.

21

22.

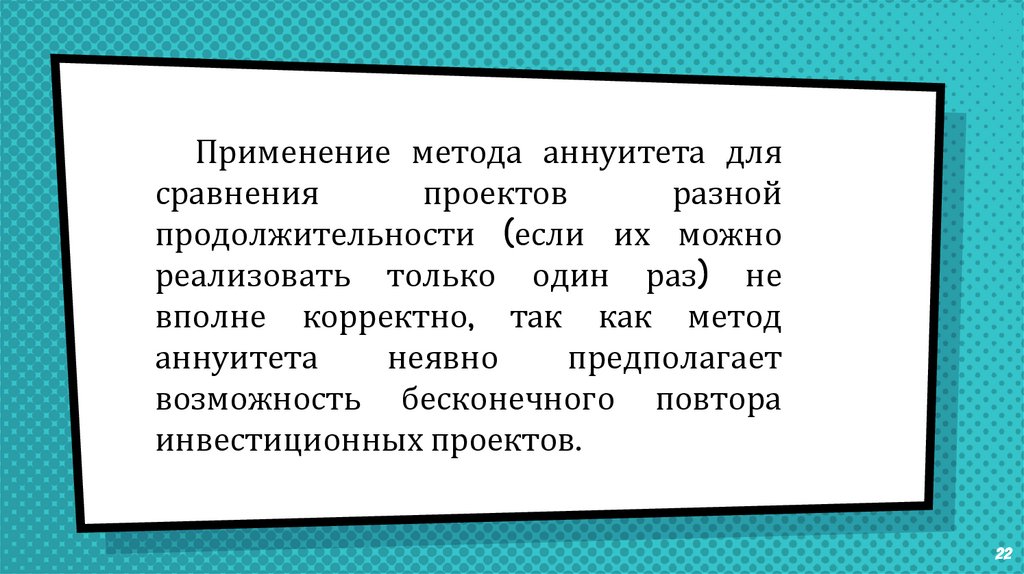

Применение метода аннуитета длясравнения

проектов

разной

продолжительности (если их можно

реализовать только один раз) не

вполне корректно, так как метод

аннуитета

неявно

предполагает

возможность бесконечного повтора

инвестиционных проектов.

22

23.

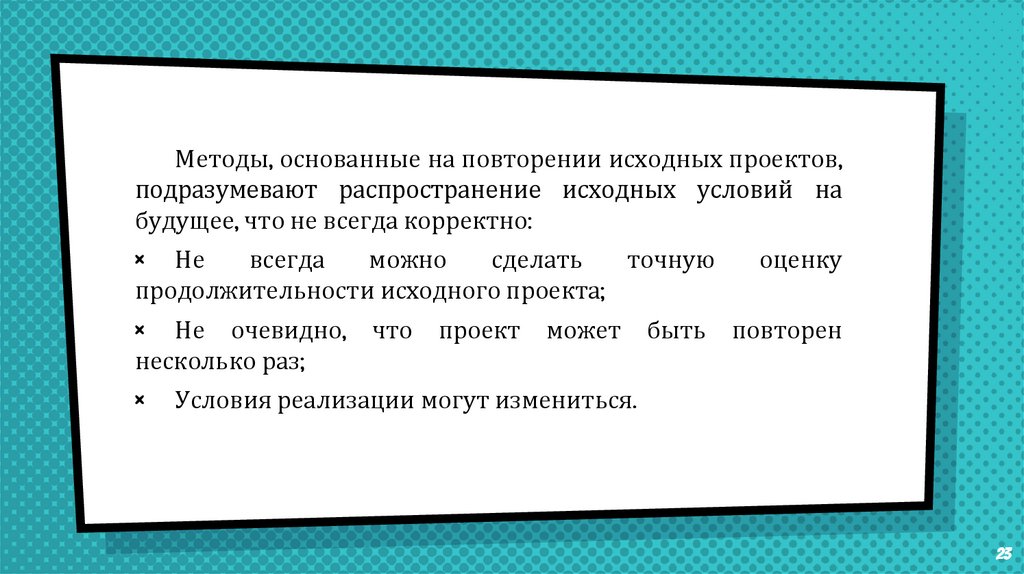

Методы, основанные на повторении исходных проектов,подразумевают распространение исходных условий на

будущее, что не всегда корректно:

× Не

всегда

можно

сделать

точную

продолжительности исходного проекта;

× Не очевидно, что

несколько раз;

×

проект может

быть

оценку

повторен

Условия реализации могут измениться.

23

24.

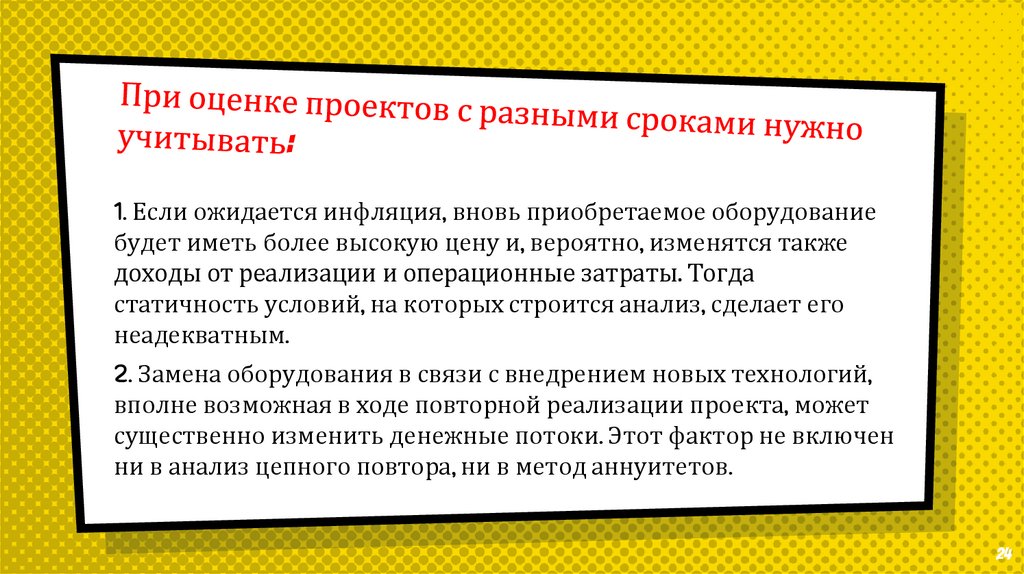

1. Если ожидается инфляция, вновь приобретаемое оборудованиебудет иметь более высокую цену и, вероятно, изменятся также

доходы от реализации и операционные затраты. Тогда

статичность условий, на которых строится анализ, сделает его

неадекватным.

2. Замена оборудования в связи с внедрением новых технологий,

вполне возможная в ходе повторной реализации проекта, может

существенно изменить денежные потоки. Этот фактор не включен

ни в анализ цепного повтора, ни в метод аннуитетов.

24

25.

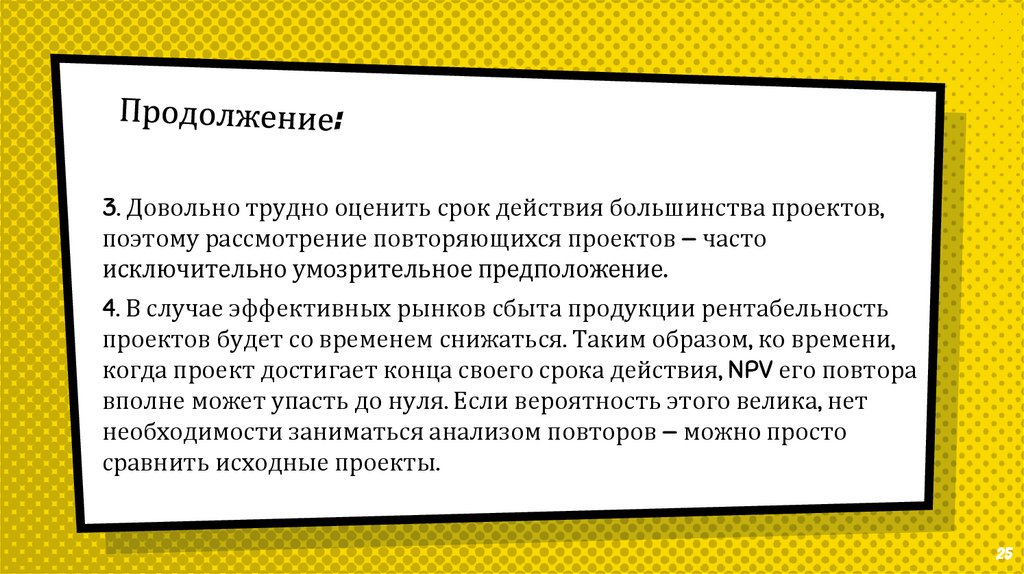

3. Довольно трудно оценить срок действия большинства проектов,поэтому рассмотрение повторяющихся проектов — часто

исключительно умозрительное предположение.

4. В случае эффективных рынков сбыта продукции рентабельность

проектов будет со временем снижаться. Таким образом, ко времени,

когда проект достигает конца своего срока действия, NPV его повтора

вполне может упасть до нуля. Если вероятность этого велика, нет

необходимости заниматься анализом повторов — можно просто

сравнить исходные проекты.

25

26.

Решаем задачи26

27.

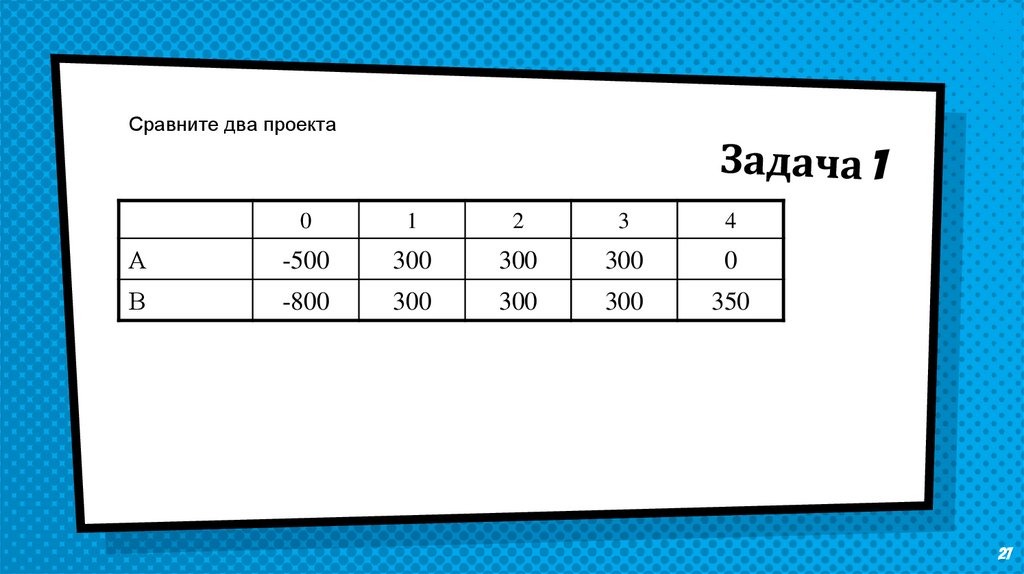

Сравните два проекта0

1

2

3

4

А

-500

300

300

300

0

В

-800

300

300

300

350

27

28.

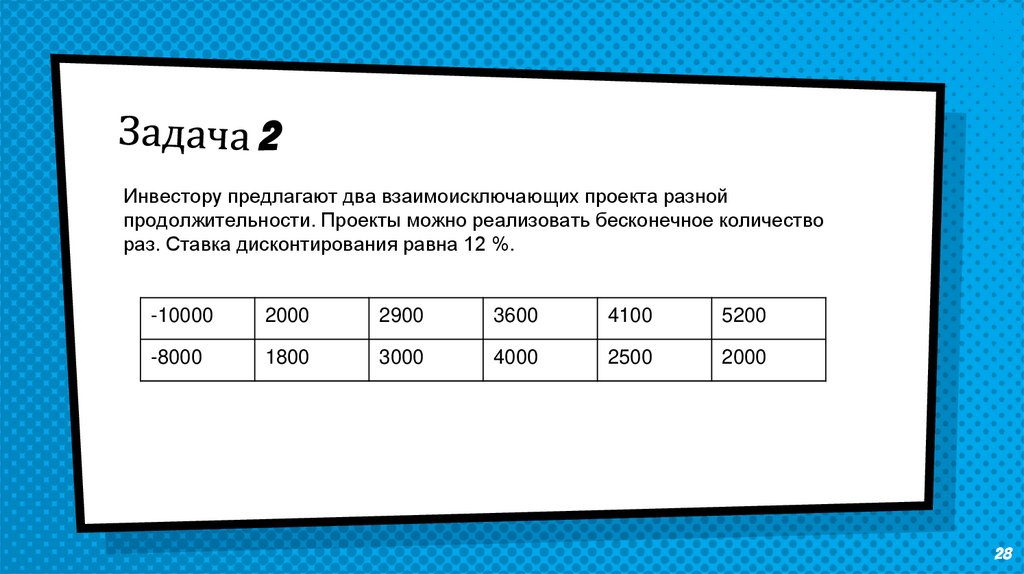

Инвестору предлагают два взаимоисключающих проекта разнойпродолжительности. Проекты можно реализовать бесконечное количество

раз. Ставка дисконтирования равна 12 %.

-10000

2000

2900

3600

4100

5200

-8000

1800

3000

4000

2500

2000

28

29.

Спасибо!Сразу стало все понятно

29