Финансы

ФинансыПохожие презентации:

Методика экспертного исследования операций с денежными средствами в кассе и на счетах в банке

1.

Методика экспертногоисследования операций с

денежными средствами в кассе и

на счетах в банке

1

2.

7.1 Стандарты экспертного исследования операций сденежными средствами в кассе и на счетах в банке

В процессе осуществления экспертных исследований различных

операций применяется широкий спектр аналитических приемов и

методов проверки. Законодательное регулирование экспертной

деятельности позволяет эксперту-бухгалтеру руководствоваться

стандартными приемами решения экспертных задач, которые

включают в себя следующие элементы: а) объекты; б) источники

информации; в) методические приемы и процедуры экспертного

исследования; г) методические приемы обобщения и реализации

полученных материалов.

2

3.

Судебно-бухгалтерская экспертиза операций с денежными средствамипроводится обособленно от исследования других операций экономического

субъекта в следующих случаях:

• когда на разрешение экспертизы поставлены вопросы, связанные с

недостачей денежных средств или их хищением в особо крупных размерах;

• имеются нарушения нормативных документов в области организации

бухгалтерского учета операций с денежными средствами, послужившие

основанием нанесения ущерба экономическому субъекту;

• выявляются факты присвоения денежных средств отдельными работниками

организации (руководителем, кассиром, бухгалтером), имеющими доступ к

наличным денежным средствам.

3

4.

Задачами судебно-бухгалтерской экспертизы являются:• исследование полноты, точности и своевременности учета денежных

средств, расчетных операций и осуществление анализа их движения;

• проверка соблюдения нормативных правовых актов, регламентирующих

кассовую и расчетно-платежную дисциплину;

• исследование целевого использования денежных средств и кредитов;

• установление суммы причиненного материального ущерба экономическому

субъекту;

• выявление причин и условий совершения выявленных правонарушений и

разработка профилактических мер, направленных на сохранность денежных

средств, правильное оформление расчетных документов, соблюдение

нормативных документов, подбор и расстановку кадров на материально

ответственные должности; совершенствование управленческих решений и

др.

4

5.

Объектами исследования судебно-бухгалтерской экспертизы денежныхсредств в кассе и на счетах в банке являются:

• система нормативных правовых документов, регламентирующих

движение денежных средств в кассе и на счетах в банке;

• кассовые и банковские операции;

• первичные и сводные документы;

• регистры аналитического и синтетического учета;

• недостача денежных средств, выявленная в процессе проведения

внутреннего контроля, ревизии, аудиторской проверки;

• обоснованность установления факта материального ущерба и

ответственных за его нанесение лиц.

5

6.

Источниками информации для исследования операций в кассе и насчетах в банке являются:

1) федеральные нормативные правовые акты;

2) локальные (внутренние) нормативные акты;

3) первичные документы и регистры бухгалтерского учета и

отчетности;

4) акты ревизий и внутренних проверок расчетно-кассовых и

банковских операций;

5) договоры о материальной ответственности работников;

6) информация правоохранительных и контролирующих органов.

6

7.

Для исследования операций с денежными средствами в кассе и насчетах в банке используются следующие документы:

1) первичная документация, подтверждающая факт совершения

кассовых операций и операций на счетах в банке;

2) записи в регистрах синтетического и аналитического учета,

Главной книге, бухгалтерской (финансовой) отчетности, карточки

аналитического учета по счету 76 «Расчеты с различными дебиторами и

кредиторами»;

3) недостачи средств, нашедшие отражение в учетных данных,

выявленных в процессе внутреннего контроля и аудиторской проверкой,

а также проведенной документальной ревизией;

4) материалы, подтверждающие размер ущерба, причиненного

экономическому субъекту.

7

8.

Методические приемы исследования при проведении судебно-бухгалтерскойэкспертизы денежных средств в кассе и на счетах в банке включают в себя применение:

1)

расчетно-аналитических приемов (экономический анализ, приемы сравнения, метод

группировок и факторного анализа, арифметические и статистические расчеты и др.);

2)

документальных приемов проверки отдельного учетного документа (нормативная,

арифметическая проверка и др.), исследования взаимосвязанных документов (встречная

проверка, взаимный контроль).

Сверке подлежат учетные записи расчетных операций в документах проверяемой

организации и взаимодействующих с ней других предприятий, а также результаты анализа

актов сверки взаиморасчетов, письменных претензий, исковых заявлений и др.

Методические приемы обобщения и реализации материалов судебно-бухгалтерской

экспертизы включают в себя:

1)

группировку предварительных результатов экспертизы;

2)

хронологическое систематизирование полученных данных;

3)

аналитическую группировку доказательств;

4)

обобщение результатов исследования и составление заключения;

5)

разработку и реализацию предложений по профилактике правонарушений.

8

9.

7.2. Расчетно-аналитические приемы и методыисследования операций с денежными средствами в

кассе и на счетах в банке

Экономический анализ используется для исследования операций с денежными средствами и

экономических показателей банка, которые изучаются в их взаимосвязи и взаимообусловленности, что

позволяет вскрыть причины отклонений в отчетных показателях и признаки нарушений налогового и

финансового законодательства.

В процессе осуществления экономического анализа в качестве источника информации используются

приложения к годовой бухгалтерской (финансовой) отчетности и статистическая отчетность (ф. 0409215,

0409201, 04096030).

Приемы экономического анализа подразделяются на технические и специальные.

Технические приемы связаны с подготовкой информации для экономического анализа. К ним относятся:

• проверка доброкачественности исходной информации (полнота заполнения показателей отчетности,

взаимосвязь показаний различных форм отчетности и др.);

• упрощение цифровых данных, привлекаемых к анализу источников информации, в целях сокращения

технической работы и придания показателям большей ясности и обозримости;

• построение аналитических таблиц для большей наглядности и повышения достоверности результатов

организуемой аналитической деятельности

9

10.

К числу специальных приемов, используемых в процессеэкономического анализа, относятся сравнение, группировка и

факторный анализ.

Сравнение является основным приемом при проведении

экономического анализа. При этом осуществляются следующие виды

сравнений:

• сравнение отчетных показателей отчетного периода с показателями

предыдущего периода;

• сравнение ряда отчетных периодов в динамике;

• сравнение показателей анализируемого структурного подразделения с

показателями аналогичных по роду деятельности подразделений.

Группировка применяется для выявления связей между аналитическими

явлениями и процессами. При осуществлении данного приема

выбираются наиболее существенные признаки, по которым

анализируемые данные подразделяются на группы, классы и разряды на

основе сходства или различия.

10

11.

Факторный анализ используется для исследования закономерного воздействияразличных экономических показателей и иных явлений на базовые показатели при

осуществлении банковских операций.

Для сохранения устойчивого финансового положения для банков устанавливаются

следующие обязательные нормативы:

а) достаточности собственных средств (капитала) банка;

б) ликвидности банков;

в) максимального размера риска на одного заемщика или группу связанных заемщиков;

г) максимального размера крупных кредитных рисков;

д) максимального размера кредитов, банковских гарантий и поручительств, предоставленных

банком своим участникам (акционерам);

е) совокупной величины риска по инсайдерам банка;

ж) использования собственных средств (капитала) банков для приобретения акций (долей)

других юридических лиц

С учетом данных требований факторный анализ, позволяющий оценить ликвидность

банка, доходность, состояние активов, может быть осуществлен в соответствии с Указаниями

Банка России от 16 января 2004 г. № 1379-у «Об оценке финансовой устойчивости банка в

целях признания ее достаточной для участия в системе страхования вкладов».

11

12.

7.3 Документальные приемы исследования операцийс денежными средствами в кассе и на счетах в банке

Основным нормативным правовым актом, регламентирующим

кассовую работу, является Положение о порядке ведения кассовых

операций с банкнотами и монетой Банка России на территории

Российской Федерации, утвержденное Банком России 12 октября

2011 г. № 373-П (далее — Положение № 373-П).

Процесс ведения кассовых операций состоит из множества

этапов, включающих оформление комплекса учетно-бухгалтерских

документов. К оформлению кассовых документов предъявляются

высокие требования. В них должны быть соблюдены все

реквизиты, предусмотренные ч. 2 ст. 9 Закона № 402. Запрещено

вносить в кассовые документы любые, даже оговоренные,

исправления (п. 2.1 Положения № 373-П).

12

13.

Исследование учетных данных по операциям с наличными денежными средствамисостоит из алгоритма взаимосвязанных приемов документальной проверки (формальной,

арифметической), осуществляемой экспертом-бухгалтером, который включает:

1) исследование денежного чека;

2) поверка сведений, содержащихся в банковских выписках из лицевого счета;

3) выявление подлогов в кассовой книге;

4) проверка правильности оприходования денежных средств, поступивших в кассу

предприятия.

14.

Следующим этапом работы эксперта-бухгалтера с банковскими выписками являетсявыявление в них материального и интеллектуального подлогов. При материальном подлоге

изменения (подчистки, подтирки, дописки цифр и т.п.) вносятся в подлинные выписки либо

изготавливаются полностью подложные банковские выписки с соответствующей подделкой

печатей, штампов и подписей работников банка. Подобные подлоги, а также сумма полученных в

банке, но не оприходованных в организации денежных средств выявляются путем использования

документального приема — встречной проверки. Она осуществляется путем сопоставления

экземпляра выписки, имеющейся в организации, с другим экземпляром банковской выписки,

являющимся подлинным лицевым счетом, хранящимся в учреждении банка.

Интеллектуальный подлог в банковских выписках возможен лишь при участии в

противоправной деятельности работников банка. В связи с этим работа с банковской выпиской не

ограничивается только ее исследованием по форме и требует проверки соответствия сведений,

указанных в выписке и документах-приложениях, а также установления правильности

корреспондирующих счетов и кодов, указанных в этих документах. Например, умышленное

изменение кода операции в банковской выписке позволяет изменить содержание финансовой

операции и тем самым скрыть факт получения наличных денег в банке.

15.

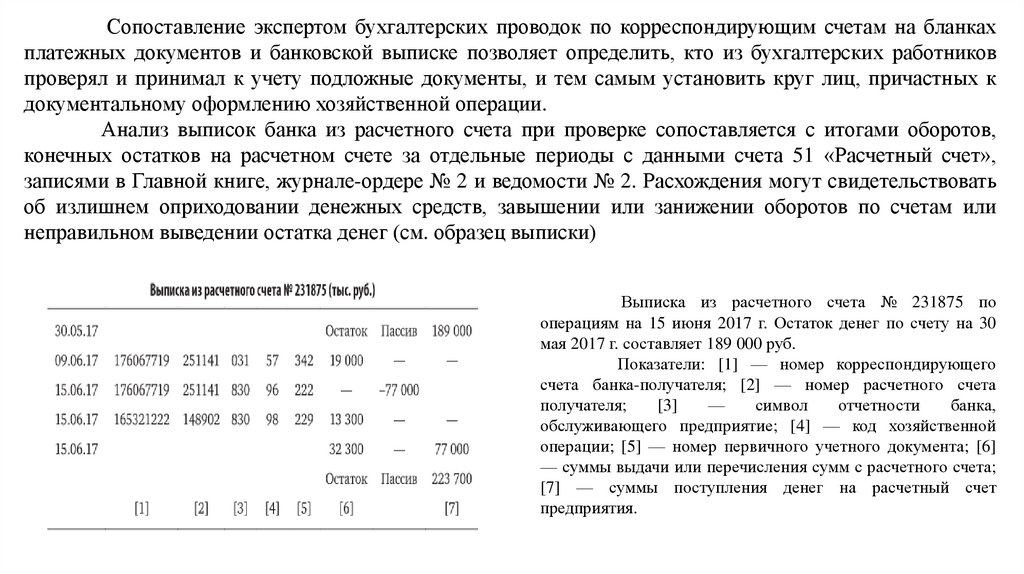

Сопоставление экспертом бухгалтерских проводок по корреспондирующим счетам на бланкахплатежных документов и банковской выписке позволяет определить, кто из бухгалтерских работников

проверял и принимал к учету подложные документы, и тем самым установить круг лиц, причастных к

документальному оформлению хозяйственной операции.

Анализ выписок банка из расчетного счета при проверке сопоставляется с итогами оборотов,

конечных остатков на расчетном счете за отдельные периоды с данными счета 51 «Расчетный счет»,

записями в Главной книге, журнале-ордере № 2 и ведомости № 2. Расхождения могут свидетельствовать

об излишнем оприходовании денежных средств, завышении или занижении оборотов по счетам или

неправильном выведении остатка денег (см. образец выписки)

Выписка из расчетного счета № 231875 по

операциям на 15 июня 2017 г. Остаток денег по счету на 30

мая 2017 г. составляет 189 000 руб.

Показатели: [1] — номер корреспондирующего

счета банка-получателя; [2] — номер расчетного счета

получателя;

[3]

—

символ

отчетности

банка,

обслуживающего предприятие; [4] — код хозяйственной

операции; [5] — номер первичного учетного документа; [6]

— суммы выдачи или перечисления сумм с расчетного счета;

[7] — суммы поступления денег на расчетный счет

предприятия.

16.

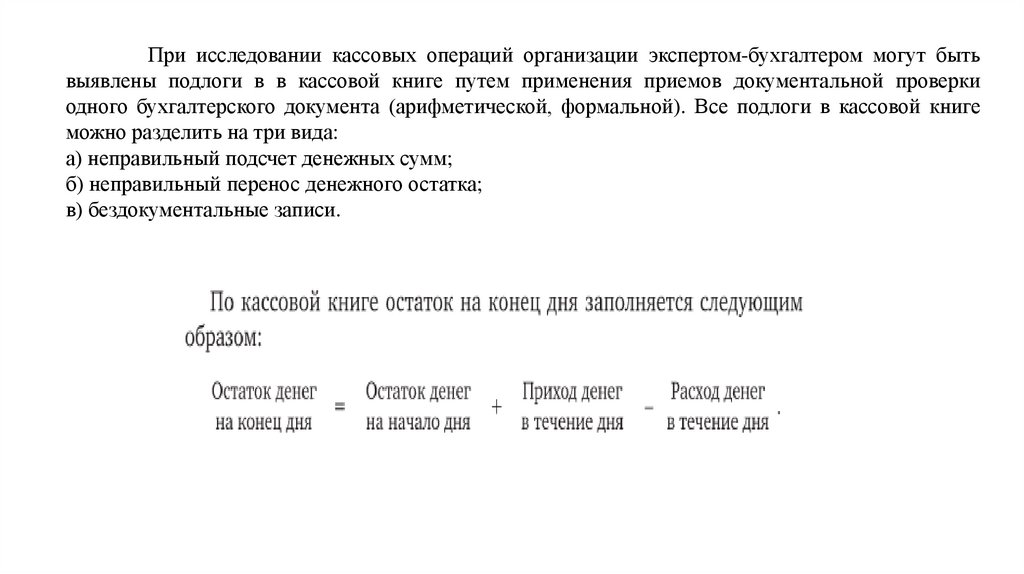

При исследовании кассовых операций организации экспертом-бухгалтером могут бытьвыявлены подлоги в в кассовой книге путем применения приемов документальной проверки

одного бухгалтерского документа (арифметической, формальной). Все подлоги в кассовой книге

можно разделить на три вида:

а) неправильный подсчет денежных сумм;

б) неправильный перенос денежного остатка;

в) бездокументальные записи.

17.

В ситуации, когда неправильный подсчет или перенос остатка допущен кассиром по ошибке,при внезапной инвентаризации кассы будет выявлен излишек денежных средств на соответствующую

сумму. При умышленном изъятии кассиром денег будет установлено несоответствие между остатком

денежных средств на первое число следующего месяца по кассовой книге и остатком на это же число

по счету 50 «Касса».

Третья разновидность подлогов в кассовой книге осуществляется путем бездокументальных

записей о расходе наличных денег. Такие подлоги связаны с оформлением полностью и частично

безденежных оправдательных документов на оплату услуг связи, закупку канцелярских

принадлежностей и различных аксессуаров для кабинетов без приложения документов,

подтверждающих материальные затраты: квитанций, кассовых и товарных чеков, торгово-закупочных

актов и др.

Указанные подлоги могут быть выявлены путем сопоставления записей в кассовой книге и

отчета кассира с первичными документами. Для установления фактов необоснованного списания в

расход денежной наличности необходимо:

— проверить наличие правильно оформленных кассовых ордеров, указанных в кассовой

книге, кассовом отчете, и документов-приложений к ним;

— изучить банковские выписки и документы по безналичным расчетам с целью установления

фактов расчетов за материальные ценности, приобретение которых указано в оправдательных

документах;

— установить, производилось ли списание денег по расходным кассовым ордерам без

соответствующих оправдательных документов;

18.

В процессе исследования экспертом-бухгалтером учитываются факторы, которыедетерминируют совершение экономических преступлений при осуществлении кассовых операций;

это может быть нарушение правил лимита кассы и совмещение функциональных обязанностей

кассира с обязанностями бухгалтера.

Лимит — это предельная сумма остатка денежных средств, которая может храниться в кассе

после выведения в кассовой книге суммы остатка наличных денег на конец рабочего дня.

Соблюдение правил лимита влияет на интенсивность денежного оборота и имеет значение

для профилактики краж, хищений и злоупотреблений. Накопление в кассе наличных денег сверх

установленного лимита не допускается, за исключением случаев выплаты заработной платы,

стипендий, выплат социального характера.

Юридическое лицо обязано хранить на банковских счетах в банках наличные деньги сверх

установленного лимита. Расчет лимита остатка наличных денег осуществляется в соответствии с

приложением к Положению № 373-П. Порядок определения лимита зависит от наличия поступлений

в учреждение наличных денег за проданные товары, выполненные работы, оказанные услуги.

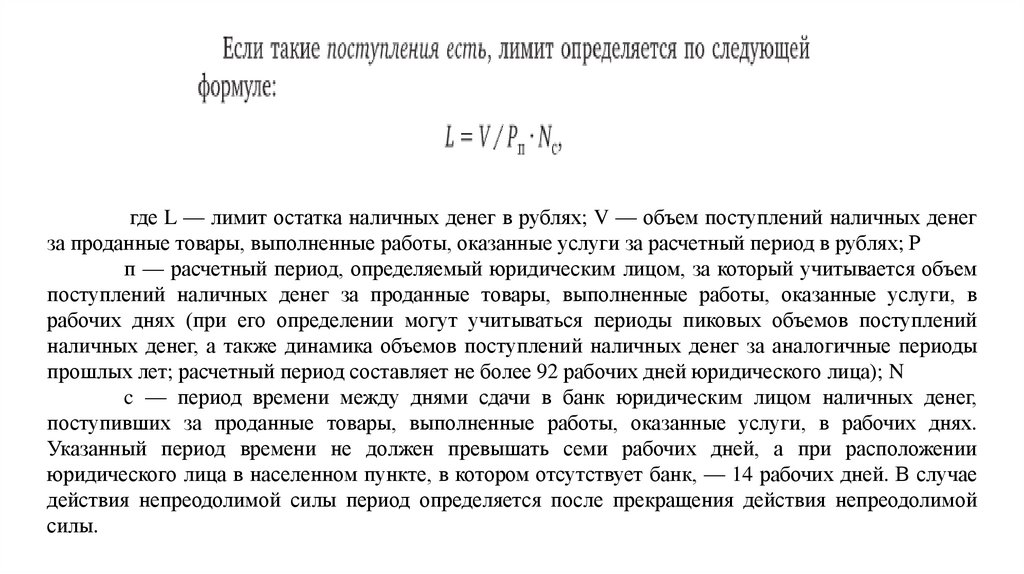

19.

где L — лимит остатка наличных денег в рублях; V — объем поступлений наличных денегза проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях; Р

п — расчетный период, определяемый юридическим лицом, за который учитывается объем

поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в

рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений

наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды

прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица); N

c — период времени между днями сдачи в банк юридическим лицом наличных денег,

поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях.

Указанный период времени не должен превышать семи рабочих дней, а при расположении

юридического лица в населенном пункте, в котором отсутствует банк, — 14 рабочих дней. В случае

действия непреодолимой силы период определяется после прекращения действия непреодолимой

силы.

20.

На наличие противоправных деяний при проведении расчетных операций на счетах вбанке могут указывать следующие признаки:

а) наличие в банке счетов несуществующих организаций;

б) личная заинтересованность высшего руководства банка в покупке необеспеченного

векселя, несмотря на возражения бухгалтерского аппарата;

в) приобретение векселя у организаций, существующих менее одного года;

г) проведение сделок на крупные суммы с фирмами, имеющими минимальный уставный

капитал;

д) большое количество юридических лиц (фирм-однодневок), участвующих в финансовой

схеме;

е) проведение банковских платежей в течение одного операционного дня на расчетные

счета организаций в одном банке, при условии существования в банке внутрибанковских

бухгалтерских проводок;

ж) подделка подписей и печатей в расчетных документах и др.

21.

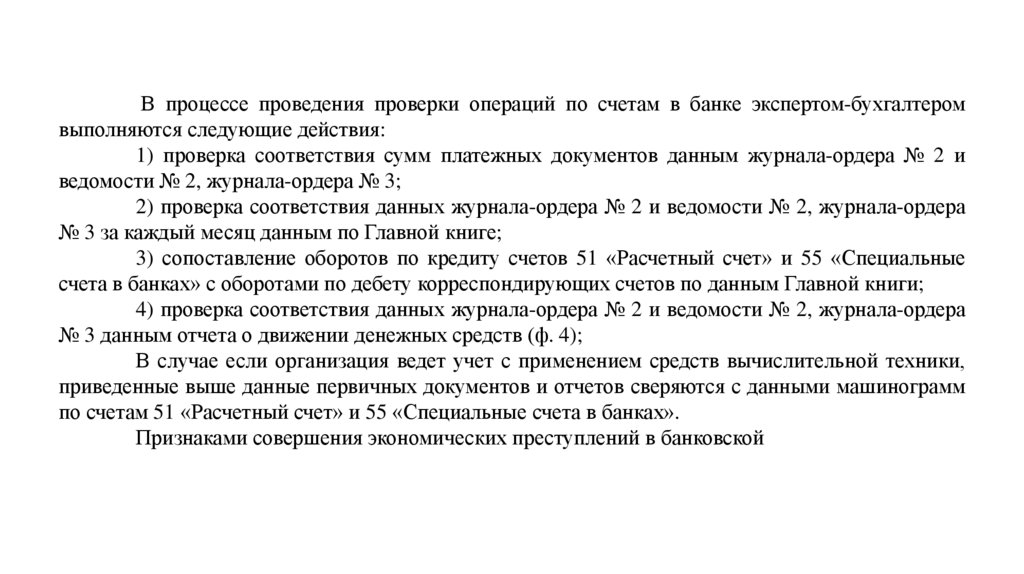

В процессе проведения проверки операций по счетам в банке экспертом-бухгалтеромвыполняются следующие действия:

1) проверка соответствия сумм платежных документов данным журнала-ордера № 2 и

ведомости № 2, журнала-ордера № 3;

2) проверка соответствия данных журнала-ордера № 2 и ведомости № 2, журнала-ордера

№ 3 за каждый месяц данным по Главной книге;

3) сопоставление оборотов по кредиту счетов 51 «Расчетный счет» и 55 «Специальные

счета в банках» с оборотами по дебету корреспондирующих счетов по данным Главной книги;

4) проверка соответствия данных журнала-ордера № 2 и ведомости № 2, журнала-ордера

№ 3 данным отчета о движении денежных средств (ф. 4);

В случае если организация ведет учет с применением средств вычислительной техники,

приведенные выше данные первичных документов и отчетов сверяются с данными машинограмм

по счетам 51 «Расчетный счет» и 55 «Специальные счета в банках».

Признаками совершения экономических преступлений в банковской

22.

Наиболее распространенными способами незаконного получения кредита (в том числегосударственного целевого) являются следующие:

— создание лжефирм или сообщение искаженных сведений о руководителе, учредителях

организации;

— фальсификация баланса с целью улучшения показателей финансового положения предприятия.

Искаженные сведения могут вноситься в следующие позиции баланса: «Расчетный счет», «Касса»,

«Краткосрочные кредиты банка», «Долгосрочные кредиты банка», а также в другие счета, отражающие

наличие основных и оборотных средств, ликвидность, оборачиваемость, финансовую независимость и

прибыль предприятия;

— составление фиктивных документов на право получения кредита на льготных условиях;

— предъявление подложных гарантийных писем, страховых договоров от имени государственных

и коммерческих структур;

— фальсификация сведений об имуществе или иных материальных ценностях, представленных в

качестве залога (например, завышение стоимости имущества);

— предоставление технико-экономического обоснования потребности в кредите с умышленным

искажением сведений о сроках проведения сделок за счет кредита, об источниках погашения кредита, о

планируемом доходе.

23.

Контрольные вопросы1. Какие элементы включают стандартные приемы экспертного исследования?

2. В каких случаях проводится судебно-бухгалтерская экспертиза с денежными

средствами?

3. Какие задачи решаются при проведении судебно-бухгалтерской экспертизы с

денежными средствами?

4. Какие источники информации используются при проведении экспертного исследования

операций с денежными средствами и на счетах в банке?

5. Какие приемы исследования применяются при проверке операций с денежными

средствами и на счетах в банке?

6. Какими документами оформляются кассовые операции?

7. Какими документами оформляются банковские операции?

8. Какие виды подлогов могут быть в банковской выписке?

9. Что понимается под лимитом кассы?

10. Какие приемы документальной проверки используются при выявлении материального

и интеллектуального подлога в банковской выписке?

11. Какие виды подлогов могут быть в кассовой книге?

12. Какие признаки могут указывать на противоправность платежно-расчетных операций?