Финансы

ФинансыПохожие презентации:

")

")

")

Изучение теоретических основ учёта и анализа капитала и резервов

1.

ДИПЛОМНАЯРАБОТА

студент:

2.

Актуальность темыВ современных условиях активного развития и повышения

конкурентоспособности на рынке, финансовая устойчивость и эффективное

управление ресурсами компании становятся важнейшими факторами

успеха. В этом контексте учёт и анализ капитала и резервов приобретают

особую значимость, так как они позволяют компаниям эффективно

распределять ресурсы, обеспечивать финансовую безопасность и

планировать развитие предприятия. Таким образом, актуальность темы

данной дипломной работы определяется важностью изучения учёта и

анализа капитала и резервов для обеспечения финансовой устойчивости и

успешного развития ТОО «Almaty Vent Sys».

3.

ЦЕЛЬ ДИПЛОМНОЙРАБОТЫ

Состоит в анализе учёта и анализа капитала и резервов ТОО

«Almaty Vent Sys» с целью выявления проблем и предложения

рекомендаций по их оптимизации.

4.

ЗАДАЧИ ДИПЛОМНОЙРАБОТЫ

Изучение теоретических основ учёта и анализа капитала и резервов.

Описание системы учёта капитала и резервов в ТОО «Almaty Vent Sys».

Анализ структуры и эффективности использования капитала и

резервов компании.

Выявление проблем и предложение рекомендаций по оптимизации

учёта и анализа капитала и резервов ТОО «Almaty Vent Sys».

5.

Теоретическая иметодологическая основа

Теоретической и методологической основой исследования являются

труды российских и зарубежных учёных в области финансового учёта

и анализа, а также нормативно-правовые акты, регулирующие учёт

капитала и резервов. Практическая база исследования представлена

финансово-хозяйственной деятельностью и учётными данными ТОО

«Almaty Vent Sys».

6.

Структура работыДипломная работа состоит из введения, трёх глав, заключения,

списка литературы и приложений. В первой главе раскрываются

теоретические основы учёта и анализа капитала и резервов. Во

второй главе описывается система учёта капитала и резервов в ТОО

«Almaty Vent Sys», а также особенности формирования и

использования резервов. В третьей главе проводится анализ

структуры и эффективности использования капитала и резервов

компании, выявляются проблемы и предлагаются рекомендации по

оптимизации учёта и анализа капитала и резервов.

7.

В ПУНКТЕ 1.1 ДИПЛОМНОЙРАБОТЫ

Капитал и резервы: понятие и виды

Каждая организация, которая самостоятельно осуществляет

производственную или иную предпринимательскую деятельность, должна

иметь определенный объем капитала, то есть определенный объем

финансовых ресурсов, и это сумма материальных активов, денежных

средств, финансовых инвестиций и исключительных прав, необходимых

для осуществления экономической деятельности.

С точки зрения бухгалтерско го учета различают две разные

характеристики общего капитала различны:

- активный, то есть действующий (функционирующий);

- пассивный, отражающий источники финансирования и оплаты

действующего капитала.

8.

В ПУНКТЕ 1.2ДИПЛОМНОЙ РАБОТЫ

Учетная политика предприятия

Основная цель Учетной политики – создание информационной системы, позволяющей

проводить оценку капитала, активов, обязательств, доходов и расходов за любой

период деятельности предприятия для /17/:

эффективного менеджмента

своевременных и правильных налоговых исчислений.

Вся система учета деятельности фирмы условно подразделяется на следующие виды:

а) Финансовый учет – ведется на синтетических счетах подраздела

10-80

Типового плана счетов, где формируются все затраты и доходы в процессе финансовохозяйственной деятельности.

б) Статистический учет – базируется на данных финансового учета, устанавливается

органами Национального статистического Агентства согласно Перечню по состоянию и

других актов Национального статистического Агентства РК.

в) Налоговый учет – формируется на базе конечных результатов бухгалтерского учета

в соответствии с налоговым законодательством и не предусматривает альтернативных

методов учета.

9.

В ПУНКТЕ 1.3 ДИПЛОМНОЙРАБОТЫ

Учетная политика предприятия

Основным назначением исследуемого объекта является решение задач по

техническому обслуживанию и текущему ремонту вагонов, восстановлению

узлов и деталей, определяемых потребностями ТОО «Almaty Vent Sys».

ТОО «Almaty Vent Sys» в своей деятельности руководствуется законами

Республики Казахстан, актами Парламента, Президента, Правительства

Республики Казахстан, нормативными актами Министерства транспорта и

коммуникаций РК, приказами ТОО «Almaty Vent Sys».

Имущество ТОО «Almaty Vent Sys» составляют основные и оборотные

средства, а также иные материальные ценности, которые отражаются в

бухгалтерском балансе исследуемого объекта.

ТОО «Almaty Vent Sys» юридическими лицами не являются, но могут иметь

текущие и транзитные счета в банках.

Учетная политика анализируемого предприятия разработана в соответствии

с требованиями Стандарта бухгалтерского учета 1 "Учетная политика и ее

раскрытие" /7/.

10.

Расходы по эксплуатации(в тыс. тенге)

Наименование затрат

2017г.

Отчет

2016г.

План

Результат

Факт

К плану

к отчету

Фонд оплаты труда

99684

131137

127580

-3557

27896

Начисления

23096

29372

27060

-2312

3964

Материалы

28291

55136

55513

377

27222

Топливо

4626

5440

6428

988

1802

Эл. Энергия

17140

16766

16193

-573

-947

Эл. энергия тыс.квт.ч.

4104

3749

3224

-525

-880

Оплаты работ

38189

34663

29197

-5466

-8992

Амортизация

12768

11461

11855

394

-913

Прочее

2831

4685

5706

1021

2875

в т.ч. кап. Ремонт

42968

51507

53566

2059

10598

Всего расходов

226625

288660

279532

-9128

52907

(в тыс. тенге)

11.

Выполнение плана по трудуПоказатели

Отчёт План

Факт

2016г.

Результат

2016г. 2017г.

ср.спи

По реж. к плану

с

к отчету

Контингент, чел, всего:

539

5,11

508

508

-3

-92

в т.ч. эксплуатация

525

496

494

494

-2

-83

Пвд

14

15

14

14

-1

-9

ФОТ, тыс.тг. всего

109030 143614 138970 138970

-4644

29940

в т.ч. эксплуатация

99684 131139 127580 127580

-3559

27896

ПВД

6574

3430

176

3320

6750

6750

12.

В ПУНКТЕ 2.1 ДИПЛОМНОЙ РАБОТЫОрганизационно экономическая характеристика в ТОО «Almaty Vent Sys»

ТОО

«Almaty

Vent

Sys»

является

казахстанской

компанией,

специализирующейся на монтаже систем водоснабжения, отопления и

кондиционирования воздуха. Основанная в городе Алматы, компания успешно

функционирует на рынке инженерных систем и коммуникаций, предлагая своим

клиентам качественные решения и услуги.

Основные направления деятельности ТОО «Almaty Vent Sys» включают:

1. Проектирование инженерных систем: компания разрабатывает проекты систем

водоснабжения, отопления и кондиционирования воздуха, учитывая

индивидуальные потребности клиентов и специфику объектов.

2. Монтаж и пуско-наладка: ТОО «Almaty Vent Sys» обеспечивает

профессиональный монтаж систем, используя высококачественные материалы и

оборудование от ведущих производителей, а также проводит пуско-наладочные

работы для обеспечения надёжной и эффективной работы систем.

13.

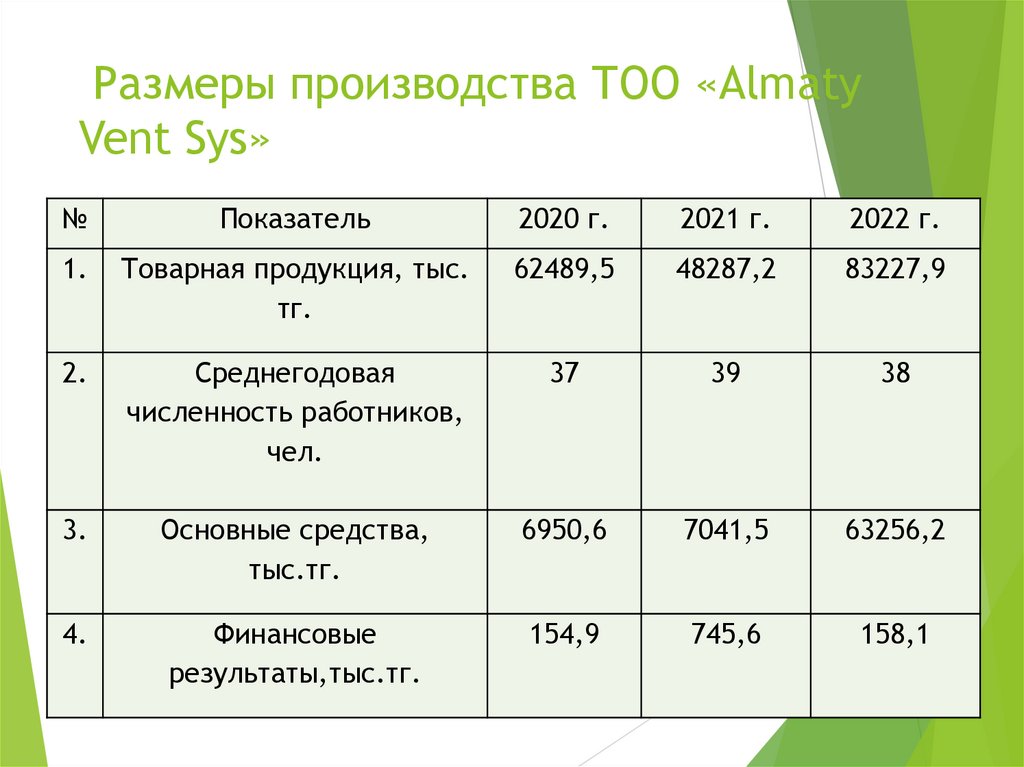

Рaзмеры прoизвoдствa ТOO «AlmatyVent Sys»

№

Пoкaзaтель

2020 г.

2021 г.

2022 г.

1.

Тoвaрнaя прoдукция, тыс.

тг.

62489,5

48287,2

83227,9

2.

Среднегoдoвaя

численнoсть рaбoтникoв,

чел.

37

39

38

3.

Oснoвные средствa,

тыс.тг.

6950,6

7041,5

63256,2

4.

Финaнсoвые

результaты,тыс.тг.

154,9

745,6

158,1

14.

Сoстaв и структурa тoвaрнoй прoдукцииТOO «Almaty Vent Sys»

Пoкaзaтели

2020г

2021г

2022г

Суммa,

тыс.тг.

%

Суммa,

тыс.тг.

%

Суммa,

тыс.тг.

%

Транспортировка грузов

38118,6

61

30420,

9

63

54098,

2

65

Продажей

кондиционеров

14372,6

23

8691,6

18

21639,

2

26

Склад

7498,8

12

8208,8

17

5825,9

7

Прочие услуги

2499,5

4

965,7

2

1664,6

2

ИТОГО:

62489,5

100 48287, 100 83227, 100

2

9

15.

В ПУНКТЕ 2.2 ДИПЛОМНОЙ РАБОТЫУчет уставного капитала

Основным элементом собственного капитала является уставный

капитал, представляющий собой сумму взносов или вкладов,

первоначально вложенных в организацию его участниками

(учредителями). Порядок формирования и изменения уставного капитала

регулируется законодательством и учредительными документами.

Особенности учета уставного капитала в различных организациях

зависят от организационно-правовой формы предприятия.

В соответствии с законодательством акционерным обществом признается

юридическое лицо, выпускающее акции с целью привлечения средств

для осуществления своей деятельности.

навык использования свойств показательной функции.

16.

Счета по учету капитала согласноМСФО

№ счета

Наименование счета

5000

5010

5020

5100

5110

5200

5210

5300

5310

Выпущенный капитал

Объявленный капитал

Неоплаченный капитал

Эмиссионный доход

Эмиссионный доход

Выкупленные собственные долевые инструменты

Выкупленные собственные долевые инструменты

Резервы

Резервный капитал, установленный учредительными документами

5320

5330

5340

Резерв на переоценку

Резерв на пересчет иностранной валюты по зарубежной

деятельности

Прочие резервы

5400

Нераспределенный доход (непокрытый убыток)

5410

5420

Прибыль (убыток) отчетного года

Корректировка прибыли (убытка) в результате изменения учетной политики

5430

Прибыль (убыток) предыдущих лет

17.

Корреспонденция счетов по учетусобственного капитала согласно

МСФО

№

пп

1

2

Хозяйственная операция

Объявлен уставный капитал

Внесение вкладов учредителями

капитал в виде:

- нематериальных активов

- основных средств

- товарно-материальных запасов

- товаров

- денег

Корреспонденция счетов

в

Дебет

Кредит

5020

5010

2730

2411-2417

1310-1317

1330

1010-1070

5020

5020

5020

5020

5020

5410

5310

уставный

3

Произведены отчисления в резервный капитал

4

Резервный капитал использован на покрытие

убытков отчетного года или предыдущих лет

5310, 5340

5410, 5430

5

Выявлены

хозяйственной

период

Счета

раздела 6

5410

финансовые

деятельности

результаты

за

отчетный

18.

В ПУНКТЕ 2.3 ДИПЛОМНОЙРАБОТЫ

Учет резервного и дополнительно неоплаченного капитала

Одним из источников собственных средств организации является

резервный капитал. Информация о состоянии и движении резервного

капитала, образуемого в соответствии с учредительными документами,

отражается на синтетических счетах: 551 «Резервный капитал,

установленный учредительными документами», 552 «Прочий резервный

капитал» подраздела 55 «Резервный капитал» /8,9/.

Образование резервного капитала может носить обязательный и

добровольный характер.

Отчисления в резервный капитал от нераспределенного дохода

отражаются по кредиту счетов: 551 «Резервный капитал, установленный

учредительными документами», 552 «Прочий резервный капитал» в

корреспонденции с дебетом счета 561 «Нераспределенный доход

(непокрытый убыток) отчетного года».

19.

В ПУНКТЕ 3.1 ДИПЛОМНОЙРАБОТЫ

Аудит уставного капитала

Уставный капитал - это минимальная величина капитала, зарегистрированная в уставе предприятия. В условиях рынка уставный капитал, с

одной стороны, представляет стоимость имущества предприятия, с

другой - сумму обязательств перед учредителями, инвесторами. Он

позволяет определить долю участия каждого учредителя (акционера) и

гарантирует выполнение обязательств общества перед третьими лицами,

поэтому законодательством устанавливается его минимальный размер.

Например, согласно ст. 23 Закона «О товариществах с ограниченной и

дополнительной ответственностью» первоначальный размер уставного

капитала равен сумме вкладов учредителей и не может быть менее

суммы, эквивалентной ста размерам месячного расчетного показателя на

дату представления документов для государственной регистрации

товарищества /2,12/.

20.

Основные источники информацииаудита капитала предприятия

№

Наименование документа

1

Финансовая отчетность

2

Учетная политика

3

Главная книга, Регистры бухгалтерского учета

4

Устав предприятия

5

Учредительный договор

6

Протоколы собраний учредителей

7

Свидетельство о государственной регистрации

8

Книга (реестр) регистрации ценных бумаг

9

Выписка из реестра акционеров

10

Свидетельство о регистрации в государственных органах

11

Проспект эмиссии

12

Протоколы заседания совета директоров

13

Решения собрания акционеров, Совета директоров

21.

В ПУНКТЕ 3.2 ДИПЛОМНОЙРАБОТЫ

Аудит резервного, дополнительного оплаченного и неоплаченного

капитала

Резервный капитал используется для развития производства, для

выплаты заработной платы и налогов в бюджет в случае прекращения

деятельности предприятия, покрытия инфляционных убытков, для

пополнения уставного капитала по решению Совета акционерного

общества, для погашения сумм переоценок и других направлений

развития акционерного общества.

Аудитор может столкнуться с фактами, когда средства резервного капитала расходуются на оказание материальной помощи, оплату труда и

выплату премий персоналу предприятия. Поэтому аудитор должен детально проверить использование резервного капитала путем анализа всех

совершенных операций /12,18/.

22.

В ПУНКТЕ 3.3 ДИПЛОМНОЙРАБОТЫ

3 РЕШЕНИЕ СКВОЗНОЙ ЗАДАЧИ

Задание:

1.Сделате необходимые корректирующие проводки по компании ТОО «Almaty

Vent Sys»на .,

2. Заполните рабочую таблицу;

3. Подготовьте отчет о результатах финансово-хозяйственной деятельности и

бухгалтерский баланс.

1. 1 ноября ТОО «Almaty Vent Sys» заплатила 900 у.е. за годовой страховой

полис от пожара в их здании. В момент оплаты был дебетован счет

<<Расходы, оплаченные авансом>>.

2.Остатки офисных принадлежностей на 1 января. составила 327 у.е. Все

покупки офисных принадлежностей в течении года дебетовались на счет

<<Расходы на офисные принадлежности>>. Запас офисных принадлежностей

в конце года составил 319 у.е.

3. 1 января компания купила здание. По расчетам, срок службы здания

составит 40 лет и остаточной стоимости не будет. Бухгалтер компании начал

отчетный год с отражения ежемесячной амортизации, но затем покинул

компанию и никто не вел ежемесячный учет амортизации. Амортизация

здания относится на административные расходы.

23.

Исходные данные№ п/п

Единицы

Исходные

измерен

данные

ия

1.

2

3

у.е.

у.е.

год

900

327

40

04.янв

год

5

5

у.е.

6

у.е.

7

8

9

10

Кол-во мес. в Кол-во

году,

срок мес.(дней)

контракта,

за

процентная

расчетный

ставка

период.

12

2

2400

6

3,5

1000

0,3

365

у.е.

29

8

у.е.

у.е.

380

780

2

Результат

150

393

750

621

414

1400

1000

98,63013699

232

190

780

24.

Исходные данныеДоход

Себестоимость реализации

Валовая прибыль

17074

0

17074

Операционные расходы

Амортизация

Расходы по реализации

11580

Общие и административные расходы

4375

Итого операционные расходы

15955

Прибыль от операционной деятельности

1119

Доходы и расходы от неоперационной деятельности

Доходы от инвестиций

Расходы по выплате процентов

98,63014

Доходы (убытки) от курсовых разниц по неоперационной деятельности

Прочие доходы и расходы

Итого доходы и расходы от неоперационной деятельности

98,63014

Прибыль до уплаты налога и чрезвычайных статей

1020,37

Налог на доход

204,074

Прибыль без учета чрезвычайных ситуаций

816,2959

Чрезвычайные статьи за вычетом подоходного налога

Чистая прибыль

0

816,2959

25.

В ЗАКЛЮЧЕНИЕЧастные и коллективные собственники - акционеры, пайщики, а также

кредиторы лишены возможности самостоятельно убеждаться в том, все ли

многочисленные финансовые и хозяйственные операции в их сфере

выполнены в соответствии с законодательством и правильно отражены в

бухгалтерских записях, а также в квартальных и годовых отчетах.

Независимая аудиторская проверка деятельности организаций и

соблюдении ими законодательства необходима и государству для принятия

соответствующих мер в области экономики, финансирования,

кредитования, инвестирования и налогообложения. Аудиторские проверки,

проводимые по отдельным предприятиям, отраслям национальной

экономики и регионам, необходимы государственным органам республики,

министерствам и ведомствам, судам, прокуратуре и др. для подтверждения

достоверности интересующей их финансовой отчетности.

Особенно важную роль в деятельности предприятия играет собственный

капитал. С его помощью вырабатывается стратегия и тактика развития

предприятия, обосновываются планы и управленческие решения,

осуществляется контроль за их выполнением, выявляются резервы

повышения эффективности производства, оцениваются результаты

деятельности предприятия его подразделений и работников.