Финансы

ФинансыПохожие презентации:

Компенсационные меры поддержки и развития страхового рынка в условиях санкционных ограничений

1.

Компенсационные мерыподдержки и развития

страхового рынка в условиях

санкционных ограничений

Рук. д.э.н., проф. Кириллова Н.В.

2.

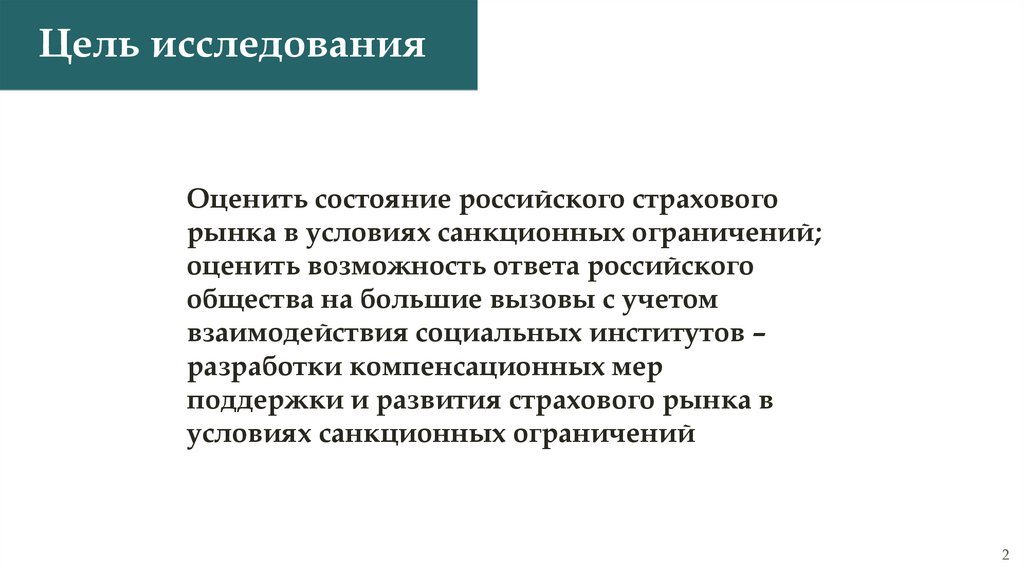

Цель исследованияОценить состояние российского страхового

рынка в условиях санкционных ограничений;

оценить возможность ответа российского

общества на большие вызовы с учетом

взаимодействия социальных институтов –

разработки компенсационных мер

поддержки и развития страхового рынка в

условиях санкционных ограничений

2

3.

Задачи исследования1

Оценка воздействия санкционных ограничений

на развитие страхового рынка

2

Оценка воздействия санкционных ограничений

на развитие страховых организаций и

потребителей страховых услуг

3

Разработка возможных компенсационных мер

поддержки развития страхового рынка в

условиях санкционных ограничений

4

Разработка возможных компенсационных мер

поддержки страховых организаций и

потребителей страховых услуг

3

4.

Эмпирическая база исследованияСтраховая статистика

Исследование коммерческих предложений

страховщиков

Результаты социологического исследования

Департамента страхования и экономики

социальной сферы

4

5.

Ухудшение общеэкономическихусловий страхового рынка России

• Номинальные страховые премии остались на

уровне 2021 года

Рост на 0,5% г/г

• Сокращение доли страхования в ВВП

С 1,3% в 2021 году до 1,2% в 2022 году

• Устойчивый квартальный рост страховых

выплат

Коэффициент убыточности вырос почти на 5 процентных пунктов с 44,1% в

2021 году до 49,2% в 2022 году

5

6.

Рынок страхования не-жизни вреальном выражении сократился

Темпы прироста (в %) сборов премий, скорректированных на дефлятор ВВП

-2%

-12%

6

7.

Сокращение рынка страхования жизниВ номинальном и реальном выражении

• Рисковые виды страхования жизни: минус 2,9 млрд.

руб.

• Инвестиционное страхование жизни: минус 101,1

млрд. руб.

• Накопительное страхование жизни сбалансировало

провал инвестиционного

• Суммарные страховые выплаты по добровольному

страхованию жизни выросли на 22%

7

8.

Динамика ёмкости российскогоперестраховочного рынка

трлн. руб.

7

9.

Концентрация перестрахования в АО "РНПК"Другие перестраховщики

35%

РНПК

65%

8

10.

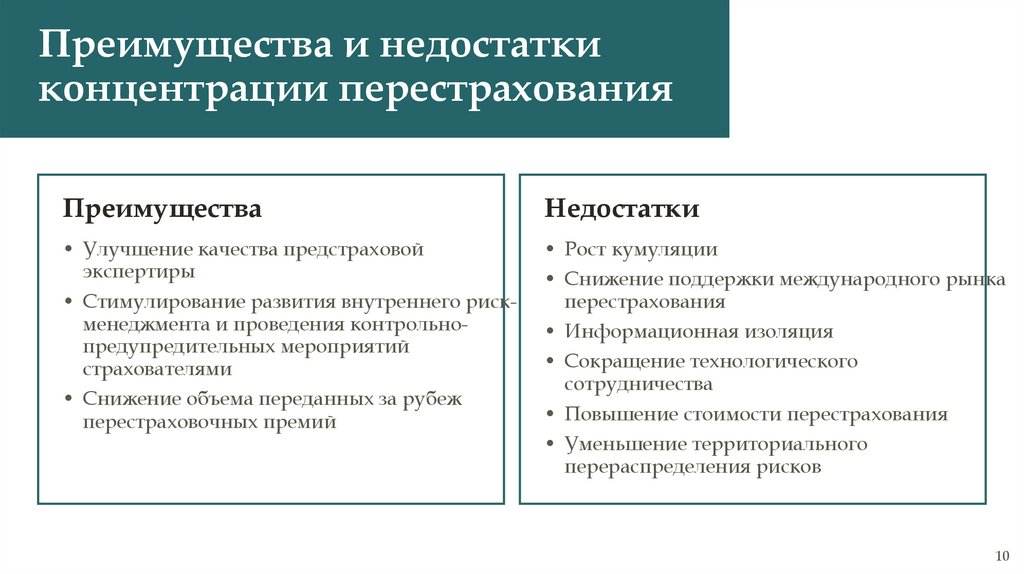

Преимущества и недостаткиконцентрации перестрахования

Преимущества

Недостатки

• Улучшение качества предстраховой

экспертиры

• Рост кумуляции

• Снижение поддержки международного рынка

перестрахования

• Информационная изоляция

• Сокращение технологического

сотрудничества

• Повышение стоимости перестрахования

• Уменьшение территориального

перераспределения рисков

• Стимулирование развития внутреннего рискменеджмента и проведения контрольнопредупредительных мероприятий

страхователями

• Снижение объема переданных за рубеж

перестраховочных премий

10

11.

Воздействие санкций настраховые организации

• Отсутствие доступа к ведущим

международным финансовым

рынкам

• Переориентация на потребителей

- домашних хозяйств, малый и

средний бизнес

• Отзыв международных

рейтингов

• Прекращение многолетних

партнерских отношений с

перестраховщиками

недружественных стран

• Осложнение отношений с

корпоративными

страхователями, пока не

попавшими под санкции

• Нарастание валютных рисков

11

12.

Воздействие санкций на потребителейстраховых услуг по страхованию не-жизни

Негативное

Положительное

• Увеличение тарифов на автострахование

• Напряженная ситуация в сфере морских

перевозок

• Рост количества договоров страхования

строительно-монтажных рисков, товаров на

складе и прочего имуществ

• Сегмент страхования грузов увеличился почти

на 25%

Снижение средней страховой премии по программам страхования имущества юридических лиц

свидетельствует об уменьшении стоимости объектов страхования или переключении на менее крупные

договоры

12

13.

Воздействие санкций на потребителейстраховых услуг по страхованию жизни

• Число договоров по страхованию жизни с

физическими лицами снизилось почти на 1,6 млн.

• Количество застрахованных по договорам с

индивидуальными потребителями сократилось на 2,6

млн. человек

С 17,2 млн. человек в 2021 году до 14,5 млн. в 2022 год

• Агрегатная страховая сумма в реальном

выражении снизилась на 8%

Из-за высокой инфляции

13

14.

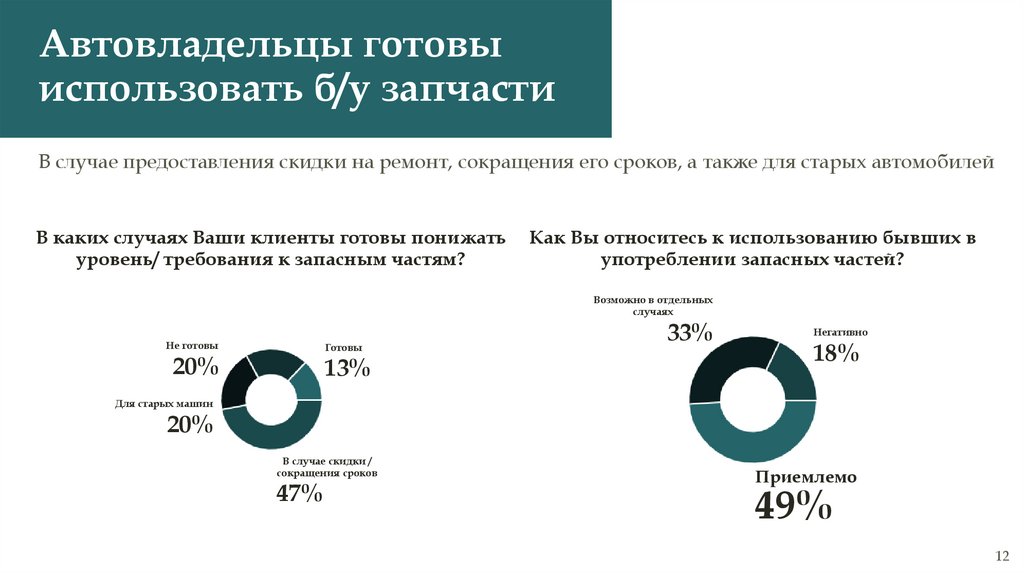

Автовладельцы готовыиспользовать б/у запчасти

В случае предоставления скидки на ремонт, сокращения его сроков, а также для старых автомобилей

В каких случаях Ваши клиенты готовы понижать

уровень/ требования к запасным частям?

Как Вы относитесь к использованию бывших в

употреблении запасных частей?

Возможно в отдельных

случаях

Не готовы

Готовы

20%

13%

33%

Негативно

18%

Для старых машин

20%

В случае скидки /

сокращения сроков

47%

Приемлемо

49%

12

15.

Компенсационные меры поддержкиразвития страхового рынка

• Субсидирование страховых премий

Для предприятий и организаций критически важных отраслей и/или реализующих значимые

инвестиционные проекты

• Содействие развитию взаимного страхования, со-страхования,

страховых пулов и "леерного" страхования

• Льготное целевое финансирование и/или кредитование

российских страховщиков, осуществляющих страхование

зарубежных рисков

• Государственные гарантии кредитоспособности российских

страховщиков для внешних потребителей страховых услуг

13

16.

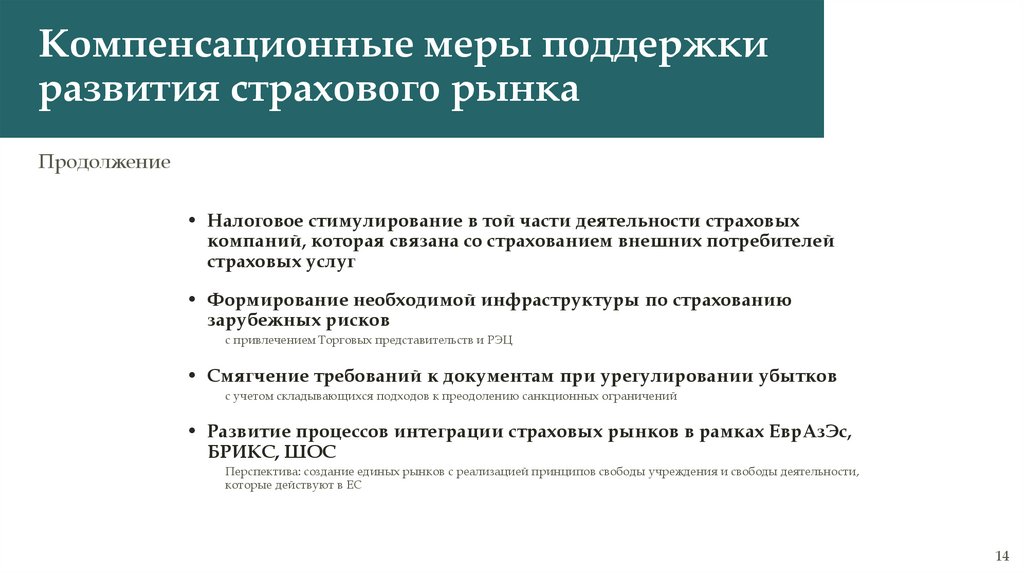

Компенсационные меры поддержкиразвития страхового рынка

Продолжение

• Налоговое стимулирование в той части деятельности страховых

компаний, которая связана со страхованием внешних потребителей

страховых услуг

• Формирование необходимой инфраструктуры по страхованию

зарубежных рисков

с привлечением Торговых представительств и РЭЦ

• Смягчение требований к документам при урегулировании убытков

с учетом складывающихся подходов к преодолению санкционных ограничений

• Развитие процессов интеграции страховых рынков в рамках ЕврАзЭс,

БРИКС, ШОС

Перспектива: создание единых рынков с реализацией принципов свободы учреждения и свободы деятельности,

которые действуют в ЕС

14

17.

Компенсационные меры поддержкиразвития перестрахования

• Государственная программа льготного кредитования

коммерческих страховых и перестраховочных организаций для

повышения их капитализации

• Государственные гарантии зарубежным перестрахователям при

взаимодействии с российсскими перестраховщиками

• Установление пониженных требований / неприменение

отдельных нормативов Положений 710-П и 781-П при

перестраховании в дружественных юрисдикциях на базе

взаимных государственных гарантий

• Усилиение антимонопольного регулирования РПНК

17

18.

Компенсационные меры поддержкиразвития перестрахования

Продолжение

• Субсидирование ставок перестраховочных премий по договорам

с внешними потребителями

• Стимулирование деятельности страховых посредников по

экспорту перестраховочных услуг:

• пониженные ставки по налогам и взносам;

• освобождение от налогообложения прибыли, инвестируемой в расширение деятельности на внешних

рынках;

• компенсация затрат по продвижению перестраховочных услуг на зарубежных рынках

• Защита клиентской базы страховых организаций на

законодательном уровне

от недобросовестных действий других участников рынка страхования и перестрахования

18

19.

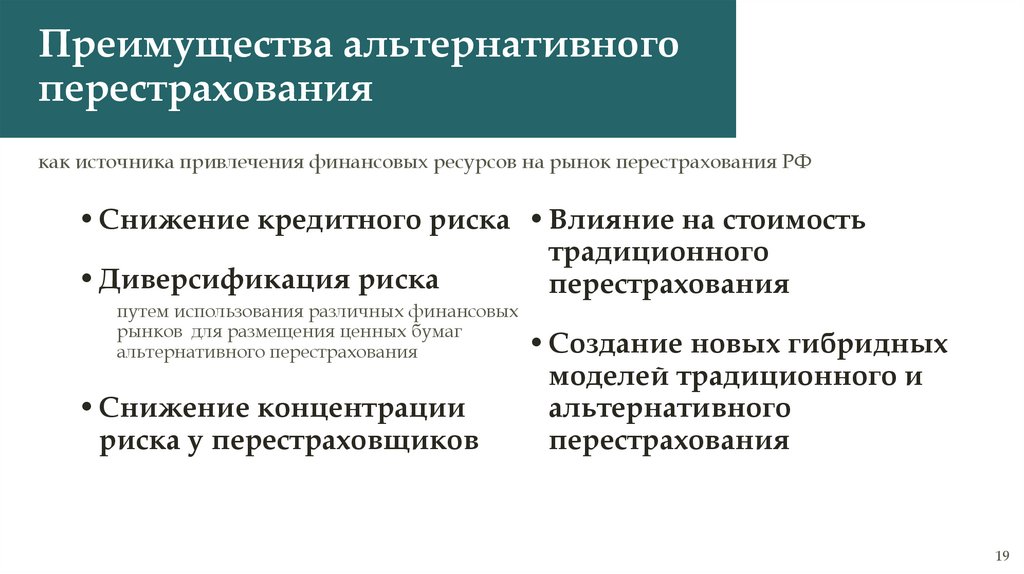

Преимущества альтернативногоперестрахования

как источника привлечения финансовых ресурсов на рынок перестрахования РФ

• Снижение кредитного риска • Влияние на стоимость

традиционного

• Диверсификация риска

перестрахования

путем использования различных финансовых

рынков для размещения ценных бумаг

• Создание новых гибридных

альтернативного перестрахования

• Снижение концентрации

риска у перестраховщиков

моделей традиционного и

альтернативного

перестрахования

19

20.

Компенсационные меры поддержки страховыхорганизаций и потребителей страховых услуг

• Страховые организации

Методика определения подверженности

валютному риску отрытой валютной позиции

(ОВП)

• Потребители страховых услуг

Система организации управления

санкционными рисками Sanction-desk

20

21.

Пример расчета ОВП для корпоративныхстраховщиков

Показатели для расчета

ОВП

1

№ строки

Компания 1

Компания 2

ИТОГО

2

3

4

Поступления от 3-их лиц

ВГО* (внутригрупповые)

поступления

Итого поступления (ВГО

включены)

Итого поступлений (ВГО

не включены)

Платежи 3-им лицам

1

0

400

2

4

200

Строка 1+Строка

2=200

Строка 1=0

0

Строка 1+Строка

2=400

Строка 1=400

5

0

100

ВГО платежи

Итого платежи (ВГО

включены)

Итого платежей (ВГО не

включены)

ОВП (ВГО включены)

6

ОВП (ВГО не включены)

10

0

Строка 5+строка

6=0

Строка 5=0

Строка 3- Строка 7

=200

Строка 4- Строка 8

=0

200

Строка 5+Строка 6

=300

Строка 5 =100

Строка 3 - строка 7

= 100

Строка 4- Строка 9

= 300

5

Столбец 3+столбец

4=400

Столбец 3+столбец

4=200

Столбец 3+столбец

4=600

Столбец 3+столбец

4=400

Столбец 3+столбец

4=100

Столбец 3+столбец

4=200

Столбец 3+столбец

4=300

Столбец 3+столбец

4=100

Столбец 3+столбец

4=300

Столбец 3+столбец

4=300

3

7

8

9

22.

Формирование Sanction- desk длякорпоративных страхователей

Исполнители/ответственные

ПО

контрактам и ее организаций сверяют

контрагентов/лиц

с

санкционными

списками

Принимает решения по управления рисками

санкций,

установление

требований

по

разработке мер по снижению рисков

Юридический департамент (ЮД) на

этапах преддоговорной и договорной

выявляет в контрактах / ЛНА риски

санкций иностранных государств

Да

Да

Контрагенты в

санкционных

списках?

Нет

ЮД выявлены

риски санкций?

PR департамент организует работу со СМИ по

нивелированию последствий / недопущению

распространения информации, чувствительной

к применению санкций

Нет

Исполнители/ответственные

заключают контракты

22

23.

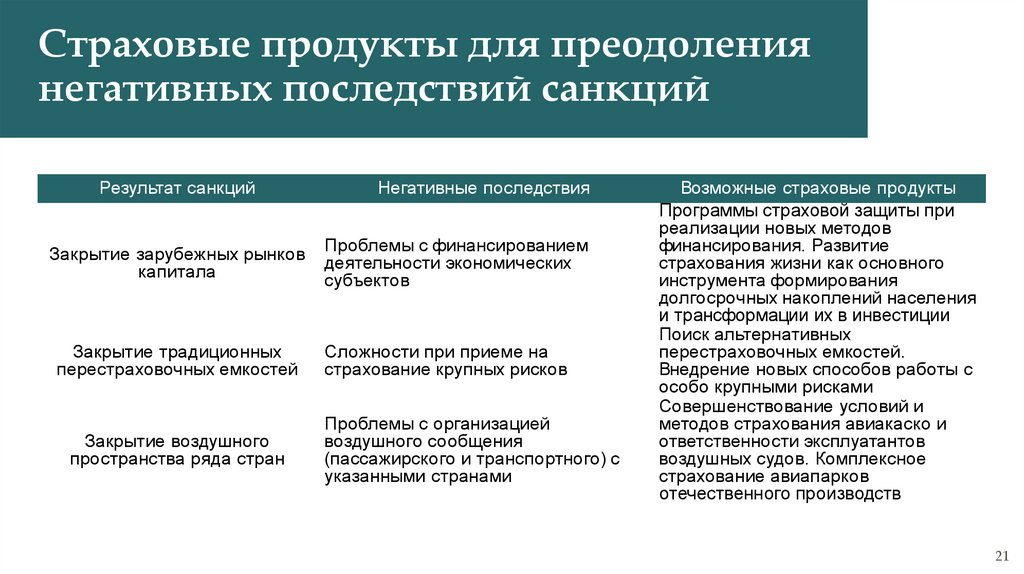

Страховые продукты для преодолениянегативных последствий санкций

Результат санкций

Негативные последствия

Закрытие зарубежных рынков

капитала

Проблемы с финансированием

деятельности экономических

субъектов

Закрытие традиционных

перестраховочных емкостей

Сложности при приеме на

страхование крупных рисков

Закрытие воздушного

пространства ряда стран

Проблемы с организацией

воздушного сообщения

(пассажирского и транспортного) с

указанными странами

Возможные страховые продукты

Программы страховой защиты при

реализации новых методов

финансирования. Развитие

страхования жизни как основного

инструмента формирования

долгосрочных накоплений населения

и трансформации их в инвестиции

Поиск альтернативных

перестраховочных емкостей.

Внедрение новых способов работы с

особо крупными рисками

Совершенствование условий и

методов страхования авиакаско и

ответственности эксплуатантов

воздушных судов. Комплексное

страхование авиапарков

отечественного производств

21

24.

Страховые продукты для преодолениянегативных последствий санкций

Продолжение

Результат санкций

Запрет на обеспечение

инфраструктуры (в т. ч.)

страхование морских

перевозок

Уход с российского рынка

крупнейших

автопроизводителей

Негативные последствия

Возможные страховые продукты

Проблемы в организации морских

перевозок для российского экспорта

(нефтегазовая отрасль, продукция

сельского хозяйства и т. д.)

Совершенствование продуктов по

страхованию судов в постройке.

Создание альтернативных

возможностей страхования судов и

P &I страхования

Проблемы с организацией ремонта

застрахованных автомобилей

Совершенствование страховых

продуктов с денежной выплатой.

Создание дополнительных запасов

запчастей для ремонта

застрахованных автомобилей

24

25.

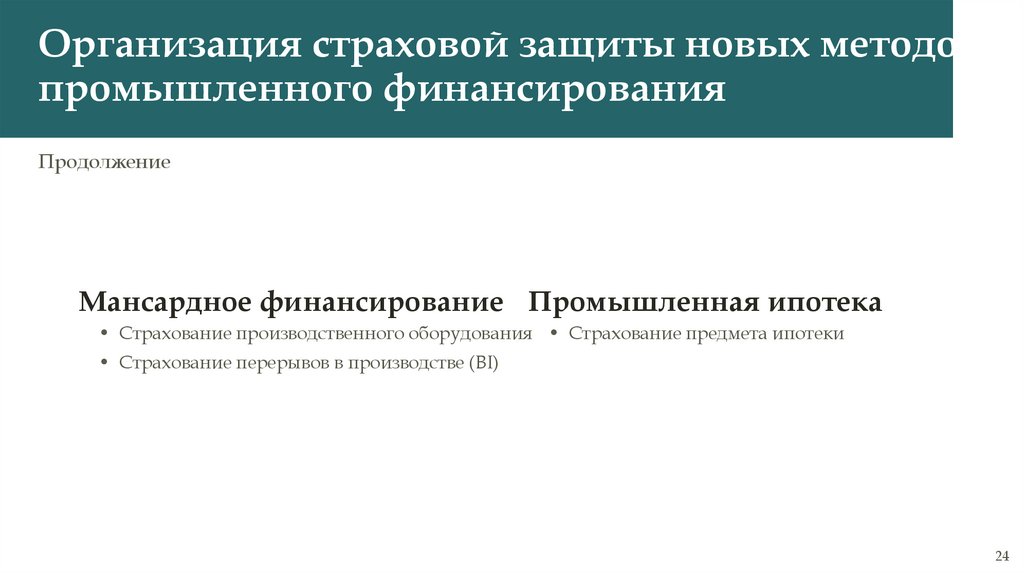

Организация страховой защиты новых методовпромышленного финансирования

Кластерные инвестиционные платформы (КИП)

Создание

• Страхование

ответственности

проектировщиков

Строительство

(монтаж)

• Страхование строительных

и монтажных рисков

(CAR/EAR)

• Страхование убытков о

задержки ввода объекта в

эксплуатацию

Эксплуатация

• Страхование

производственного

оборудования

• Страхование гражданской

ответственности

• Страхование

ответственности за вред,

причиненный другим

лицам

23

26.

Организация страховой защиты новых методовпромышленного финансирования

Продолжение

Мансардное финансирование Промышленная ипотека

• Страхование производственного оборудования • Страхование предмета ипотеки

• Страхование перерывов в производстве (BI)

24

27.

Совершенствование системы негосударственногопенсионного обеспечения

Переход на страховые принципы и страховое

законодательство

25

28.

Предложения по развитию рынка ОСАГО• Предотвращение роста стоимости полиса и

ликвидация доходной базы бытового

мошенничества

путем предоставления возможности применения для ремонта по ОСАГО б/у

запасных частей

• Устранение из тарифообразования социальной

составляющей

формирование тарифов исключительно на основе актуарных расчетов

• Применение актуарно-обоснованных базового

тарифа и тарифного коридора

28