мероприятий")

Финансы

ФинансыПохожие презентации:

Налогообложение страховых организаций в условиях развития страхового рынка Республики Беларусь

1.

НАЛОГООБЛОЖЕНИЕ СТРАХОВЫХ ОРГАНИЗАЦИЙВ УСЛОВИЯХ РАЗВИТИЯ СТРАХОВОГО РЫНКА

РЕСПУБЛИКИ БЕЛАРУСЬ

соискатель ученой степени кандидата

экономических наук по специальности

08.00.10 – финансы, денежное обращение и

кредит

Каморник Анастасия Ивановна

Научный руководитель

кандидат экономических наук, доцент

Верезубова Татьяна Анатольевна

Минск, 2014

1

2.

СТРАХОВОЙ РЫНОК РЕСПУБЛИКИ БЕЛАРУСЬ: ключевыеиндикаторы

Соотношение страховых взносов и ВВП, проценты

Страховые

взносы на душу

населения, долл.

США

Отношение

страховых

взносов к

ВВП

Республика

Казахстан

97

0,74%

Российская

Федерация

198

1,34%

Латвия

211

1,58%

Польша

500

3,7%

Австрия

2740

5,5%

Германия

2967

6,8%

Франция

4041

9,5%

1,04

0,73

2008г.

0,815

2009г.

0,821

2010г.

0,80

2011г.

0,82

2012

2013

Сумма страховых взносов на душу населения,

долларов США

55

46

2008 г.

42

2009 г.

47

50

2010 г.

2011 г.

79

Страна

55

2012 г.

2013 г.

2

3.

◦ Объект исследования - функционирование страховогорынка как объекта налогового регулирования.

◦ Предмет исследования – налогообложение страховых

организаций в условиях развития страхового рынка.

◦ Цель – обоснование теоретико-методологических

аспектов налогообложения страховых организаций как

метода государственного регулирования страхового рынка

и разработка практических рекомендаций по поэтапной

трансформации налогообложения страховых организаций

Республики Беларусь.

3

4.

Обоснование теоретико-методологических аспектовналогообложения страховых организаций в условиях развития

страхового рынка:

уточнение экономического содержания налогообложения

страховых организаций как метода государственного

регулирования с учетом особенностей страховой деятельности;

определение роли и места налогообложения страховых

организаций в механизме обеспечения устойчивого развития

страхового рынка;

методика оценки уровня развития страхового рынка как объекта

налогового регулирования.

4

5.

56.

Наименование показателяПорядок расчета

Индекс суммы страховых взносов на душу

населения (PrCI)

Индекс отношения страховых взносов к

ВВП (PrGDPI)

Индекс отношения активов страховых

организаций к ВВП (AGDPI)

Индекс отношения численности работников

страхового сектора к общей численности

занятых работников в экономике (EinsEI)

Интегральный показатель развития

страхового рынка (IDIM)

6

7.

Наименованиестраны

Люксембург

Нидерланды

Дания

Великобритания

Франция

Финляндия

Ирландия

Швеция

Бельгия

Германия

Австрия

Италия

Словения

Португалия

Испания

Кипр

Чехия

Хорватия

Венгрия

Польша

Словакия

Греция

Эстония

Латвия

Отношение

страховых

взносов к ВВП

(PrGDP2011)

5,2%

13,2%

9,4%

11,8%

9,5%

9,5%

9,1%

7,9%

7,7%

6,8%

5,5%

7,0%

5,9%

6,8%

5,4%

4,7%

3,9%

2,7%

2,8%

3,7%

2,9%

2,3%

1,8%

1,58%

PrGDPI2011

0,051

1,000

0,701

0,890

0,709

0,709

0,677

0,583

0,567

0,496

0,394

0,512

0,425

0,496

0,386

0,331

0,268

0,173

0,181

0,252

0,189

0,142

0,100

0,085

Сумма

страховых

взносов на душу

населения

(PrC2011 )

5 974,00

6 647,00

5 619,00

4 535,00

4 041,00

4 716,00

4 449,00

4 455,00

3 622,00

2 967,00

2 740,00

2 530,00

1 464,00

1 523,00

1 729,00

1 435,00

832,00

389,00

397,00

500,00

528,00

608,00

293,06

211,53

PrCI2011

0,745

0,829

0,701

0,566

0,504

0,588

0,555

0,556

0,452

0,370

0,341

0,315

0,182

0,189

0,215

0,178

0,103

0,048

0,049

0,062

0,065

0,075

0,036

0,026

Активы к

ВВП

(AGDP2011 )

239,7%

63,2%

119,8%

93,7%

85,3%

64,2%

50,8%

84,3%

63,4%

54,6%

27,4%

32,3%

18,2%

30,1%

21,2%

12,2%

8,7%

7,7%

7,7%

8,5%

5,7%

4,9%

7,7%

2,0%

AGDPI2011

Доля занятых

в страховом

секторе

(EinsE2011 )

EinsE2011

1,000

1,74%

0,571

0,262

0,68%

0,214

0,499

0,63%

0,195

0,389

0,62%

0,194

0,354

0,55%

0,168

0,266

0,43%

0,129

0,210

0,75%

0,237

0,350

0,46%

0,138

0,263

0,226

0,53%

0,57%

0,162

0,175

0,112

0,65%

0,204

0,133

0,21%

0,054

0,074

0,65%

0,203

0,124

0,24%

0,065

0,087

0,27%

0,075

0,049

0,50%

0,153

0,034

0,30%

0,083

0,030

0,69%

0,217

0,030

0,66%

0,206

0,034

0,19%

0,049

0,022

0,26%

0,072

0,018

0,20%

0,051

0,030

0,31%

0,089

0,006

0,42%

0,124

7

8. Налогообложение страховых организаций как метод государственного регулирования

объект воздействия – страховая, инвестиционная, инаядеятельность страховых организаций;

цель – достижение баланса интересов формирования доходов

государственного бюджета и обеспечения устойчивого развития

страхового рынка;

принципы организации налогообложения страховщиков:

системности;

соответствия методов регулирования уровню развития

страхового рынка;

эволюционности;

соблюдения приоритетов социально-экономического развития.

8

9.

регулирование совокупного уровня налоговой нагрузки настраховые организации;

стимулирование развития страховой деятельности,

регулирование направлений развития страховой

деятельности;

стимулирование инвестиционной деятельности;

обеспечение реализации предупредительной функции

страхования;

создание дополнительных гарантий выполнения обязательств

страховыми организациями перед страхователями.

9

10.

Методика оценки налоговой нагрузки на страховыеорганизации, которая базируется на сопоставлении

налоговых и неналоговых платежей, включая уплачиваемые

страховщиками парафискалитеты (отчисления в фонды

предупредительных (превентивных) мероприятий,

гарантийные фонды, перечисляемые в бюджет) к

добавленной стоимости.

10

11. Порядок расчета добавленной стоимости страховщика

1112. Порядок расчета налоговой нагрузки на страховые организации

НПНН

ДС

где НН – налоговая нагрузка;

НП – сумма налоговых и неналоговых платежей,

уплачиваемых страховыми организациями в бюджет и

внебюджетные фонды;

ДС – добавленная стоимость.

12

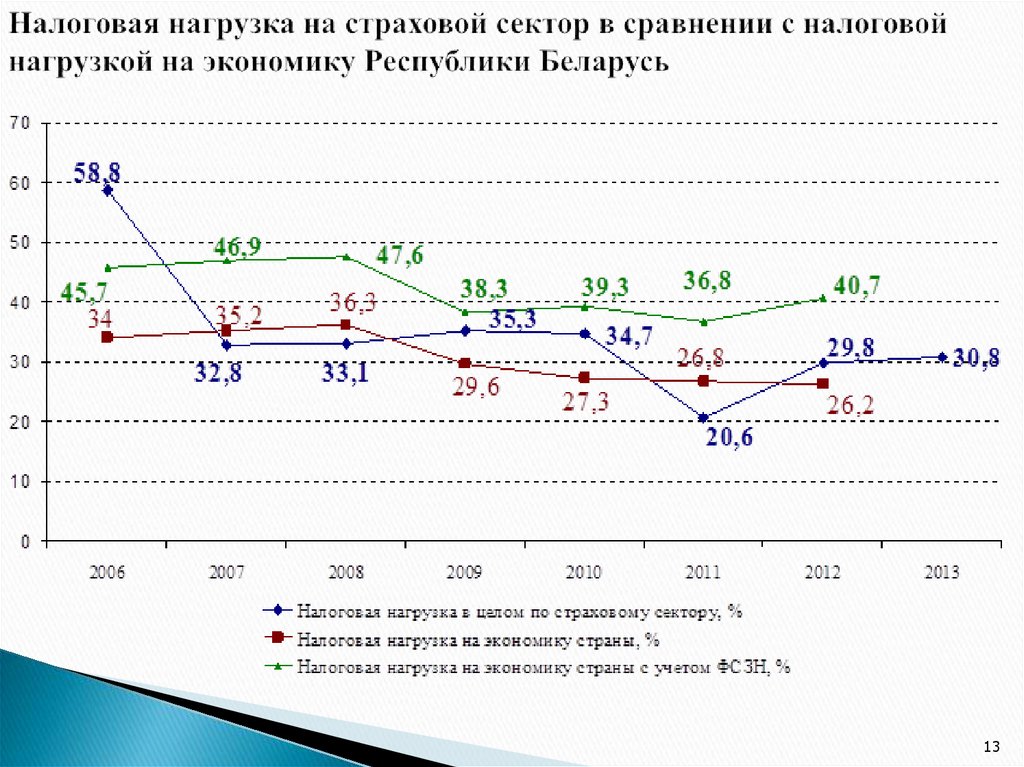

13.

1314.

Налоги и неналоговые платежи, уплачиваемые страховыми организациямиРеспублики Беларусь в бюджет и внебюджетные фонды

Косвенные налоги

НДС

Налоги на доход /

прибыль

Налог на прибыль

Налог на доходы

иностранных

организаций

Налоги на имущество

Налог на

недвижимость

Налог на землю

Подоходный налог

с физических лиц

Неналоговые платежи,

уплачиваемые в

бюджет

Платежи во

внебюджетные фонды

Отчисления части

прибыли

государственных

организаций в бюджет

Отчисления в

ФСЗН

Оффшорный сбор

Госпошлина

- налогообложение страховых организаций имеет особенности

- элементы характерны только для системы налогообложения страховых

организаций

- порядок налогообложения деятельности страховых организаций не

имеет каких – либо специфических особенностей в сравнении с

другими видами экономической деятельности

- в международной практике применяются иные формы косвенного

налогообложения страховой деятельности

- уплачивается страховщиками как налоговыми агентами

Парафискальные

платежи

Отчисления в фонды

предупредительных

мероприятий

Отчисления в

гарантийные

фонды

14

15. Структура платежей, уплачиваемых страховщиками республики в бюджет и внебюджетные фонды

Налог наприбыль

24,0%

Платежи во

внебюджетные

фонды

33,8%

Налог на

недвижимость

1,5%

Налога на

добавленную

Подоходный стоимость

0,8%

налог с

Отчисления в

ФПМ и

гарантийные

фонды

18,1%

физических лиц

10,2%

Отчисления

части прибыли

в бюджет

11,6%

15

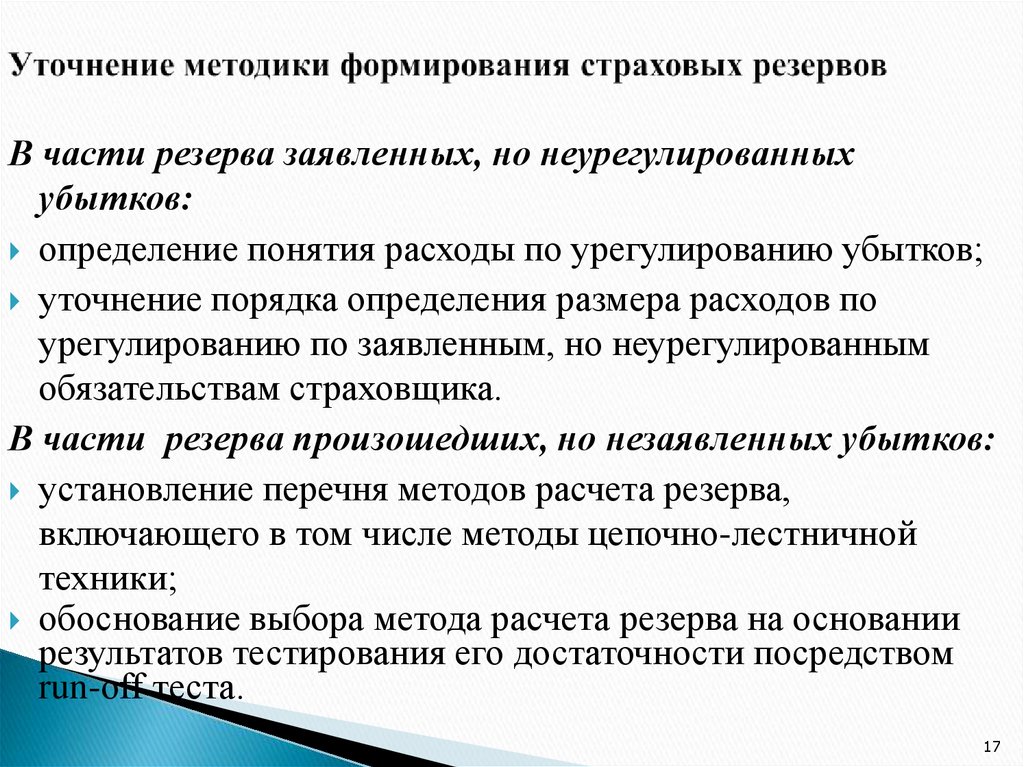

16.

Методические подходы по управлению расходами страховойорганизации, позволяющие оптимизировать налогообложение

их прибыли:

уточнение методики формирования страховых резервов;

внедрение механизма контроля за уровнем расходов

страховщиков, основанного на анализе показателей,

характеризующих убыточность страховой деятельности

(коэффициенты убыточности, затрат, комбинированный

коэффициент).

16

17.

В части резерва заявленных, но неурегулированныхубытков:

определение понятия расходы по урегулированию убытков;

уточнение порядка определения размера расходов по

урегулированию по заявленным, но неурегулированным

обязательствам страховщика.

В части резерва произошедших, но незаявленных убытков:

установление перечня методов расчета резерва,

включающего в том числе методы цепочно-лестничной

техники;

обоснование выбора метода расчета резерва на основании

результатов тестирования его достаточности посредством

run-off теста.

17

18.

1. Коэффициент убыточностиСв + Рру ΔРУ

Ку =

Свзн + ΔРНП

2. Коэффициент затрат

З

Кз =

Свзн + ΔРНП

3. Комбинированный коэффициент

Ккомб = Ку Кз

Предельное значение комбинированного коэффициента 1.

18

19.

ЭтапПрактические рекомендации

Исходные условия для реализации

1-й этап Введение льготы по налогу на

прибыль в части прибыли

страховой организации,

направляемой на увеличение

своего уставного фонда

2-й этап Совершенствование формирования

и использования средств фондов

предупредительных мероприятий

Невысокая капитализация страхового рынка

Необходимость создания стимулов к

капитализации прибыли страховщиками

3-й этап Совершенствование системы

гарантирования страховых выплат

по видам страхования жизни

Приход иностранного капитала в сегмент

страхования жизни

Прогрессивно-нелинейный, динамичный

рост данного сегмента

4-й этап Поэтапное введение налога на

страховые взносы

Формирование равных условий для

страховщиков всех форм собственности

Обеспечение уровня интегрального

показателя развития страхового рынка свыше

0,1, суммы страховых взносов на душу

населения 500–600 дол. США

19

Необходимость повышения роли

превентивной функции страхования

20.

Совокупный уставный капитал, млрд.руб.Структура совокупного уставного капитала

страховых организаций Республики Беларусь, %

51,0

4,1

1,2

9388,6

9648,5

1703,0

1790,2

2009 г.

2010 г.

2011 г.

2,2

2,1

96,4

95,3

2012 г.

2913 г.

2,9

94,7

90,7

2009 г.

2011 г.

14,8

1656,1

6,4

34,2

2012 г.

2013 г.

2005 г.

Частные страховые организации

Страховые организации с долей госсобственности более 50%

Государственные страховые организации

20

21. Совершенствование формирования и использования средств фондов предупредительных (превентивных) мероприятий

обеспечение строго целевого использования средств ФПМ;коллегиальность в принятии решений по распределению

средств ФПМ;

исключение декларативного порядка распределения

средств ФПМ между получателями;

открытость процесса распределения средств ФПМ.

21

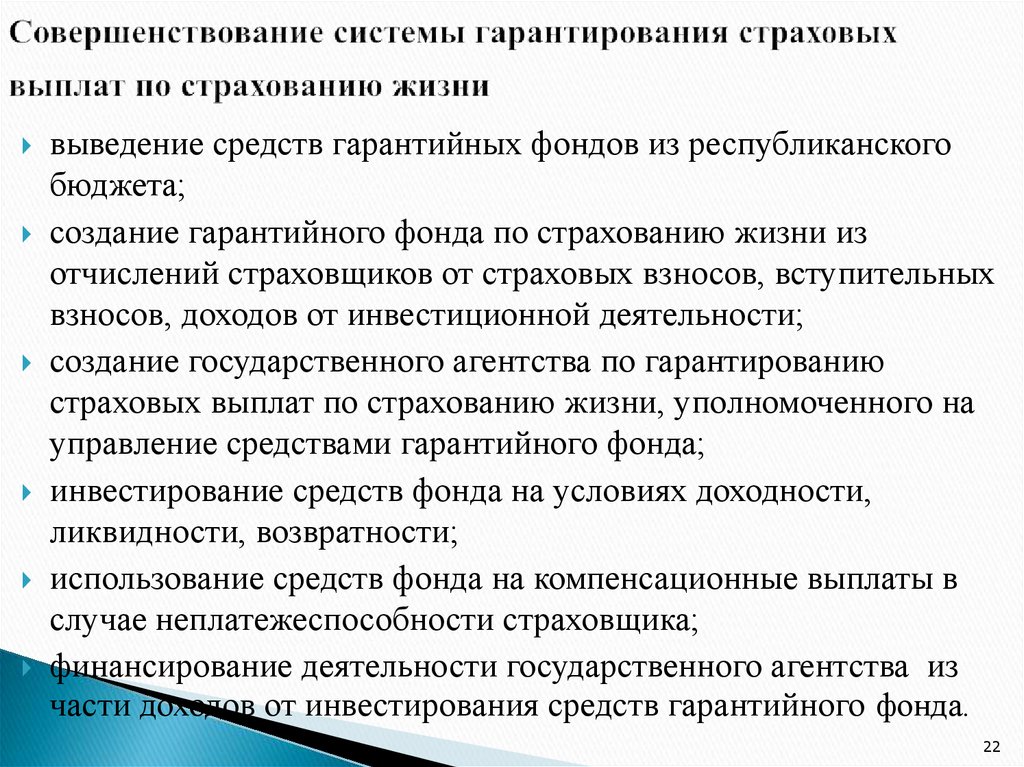

22.

выведение средств гарантийных фондов из республиканскогобюджета;

создание гарантийного фонда по страхованию жизни из

отчислений страховщиков от страховых взносов, вступительных

взносов, доходов от инвестиционной деятельности;

создание государственного агентства по гарантированию

страховых выплат по страхованию жизни, уполномоченного на

управление средствами гарантийного фонда;

инвестирование средств фонда на условиях доходности,

ликвидности, возвратности;

использование средств фонда на компенсационные выплаты в

случае неплатежеспособности страховщика;

финансирование деятельности государственного агентства из

части доходов от инвестирования средств гарантийного фонда.

22

23.

Отношениекосвенных налогов

к сумме страховых

по страхованию жизни

по рисковым видам страхования

премий

14%

14,0%

Базовая 6%. 20%

8,0%

Базовая 9%. 7%, 19%, 24%, 30%

8,9%

23%

14,1%

1%

3%

2,2%

32% - только моторное страхование

11,2%

1,1%, 4,4% Базовая 9,25%. 1,4%, 4,4%

8,1%

Базовая 19%

11,8%

4%, 11% Базовая 11%. 2,5%, 1%, 4%

8,6%

2,5%, 12,5%, 10%, 21,25%

15,7%

6,5%

6,5%

6,7%

3%, 5%, 9%

8,5%

6%

4,7%

0,0%

10%, 15% только по транспортному

страхованию

6,2%

30% только по одному виду

страхования

1,2%

0,0%

0,0%

4%

10%, 20%

9,6%

0,0%

0,0%

23

0,5%

0,5%

0,5%

Ставки налога на страховые премии, процентов

Наименование

страны

Дания

Великобритания

Франция

Финляндия

Ирландия

Швеция

Бельгия

Германия

Австрия

Италия

Словения

Португалия

Испания

Чехия

IDIM

0,52

0,51

0,43

0,42

0,42

0,41

0,36

0,32

0,26

0,25

0,22

0,22

0,19

0,12

Хорватия

0,12

Венгрия

Польша

Словакия

Греция

Эстония

Латвия

Румыния

0,12

0,10

0,09

0,07

0,06

0,06

0,03

24. Алгоритм введения налога на страховые взносы в Республике Беларусь

1 этап. Введение налога на страховые взносы в отношении лишьотдельных видов страхования по минимальным налоговым ставкам.

Условия реализации: интегральный показатель развития страхового

рынка свыше 0,1;

страховые взносы на душу населения 500$– 600$.

2 этап. Расширение облагаемых налогом на страховые взносы видов

страхования. Ставки налога не превышают 10 %.

Условия реализации: интегральный показатель - 0,15;

страховые взносы на душу населения 1 200 $ – 1 500$.

3 этап. Налогообложению подлежит большинство видов страхования.

Налоговые ставки дифференцированы и могут достигать 20 – 30%.

Условия реализации: интегральный показатель свыше 0,25;

страховые взносы на душу населения свыше 2 500 $.

24

25.

Справка о возможном практическом использовании результатовдиссертационного исследования, утвержденная Первым

заместителем Министра финансов Республики Беларусь

В.В.Амариным от 2 сентября 2012 г.

Акт о практическом использовании результатов исследования

главным управлением страхового надзора Министерства

финансов Республики Беларусь от 14 ноября 2013 г. № 13-116/347.

Акт о внедрении результатов научной работы в учебный процесс

УО «Гродненский государственный университет имени Янки

Купалы» от 11 сентября 2013 г. № 03-08/183.

25