Финансы

ФинансыПохожие презентации:

")

")

")

Налог на добавленную стоимость

1.

Налог на добавленнуюстоимость (гл.21 НК РФ)

2.

Глава 21 НК РФ.Налог на добавленную стоимость (НДС) федеральный

косвенный налог, взимающийся на всей территории РФ. НДС

является основным и наиболее стабильным источником налоговых

поступлений,

формирующих

федеральный

бюджет

и

обязательным для уплаты всем участникам рынка, за

исключением выделенных в особые группы освобождающихся и

льготников. НДС представляет собой форму изъятия в бюджет

части добавленной стоимости, создаваемой на всех стадиях

производства и определяемой как разница между стоимостью

реализованных товаров, работ и услуг и стоимостью

материальных затрат, отнесенных на издержки производства и

обращения.

3.

Налогоплательщики (ст.143)Плательщиками НДС признаются:

российские и иностранные организации, применяющие

ОСН (в том числе государственные и муниципальные

учреждения);

индивидуальные предприниматели, которые применяют

ОСН;

импортеры товаров в Россию.

4.

Условно всех налогоплательщиков НДС можно разделить на две группы:1) налогоплательщики "внутреннего" НДС, т.е. НДС, уплачиваемого при

реализации товаров (работ, услуг) на территории РФ;

2) налогоплательщики "ввозного" НДС, т.е. НДС, уплачиваемого на таможне

при ввозе товаров на территорию РФ.

По своему составу эти две группы отличаются. Кроме того, группа

налогоплательщиков "ввозного" НДС больше, чем группа налогоплательщиков

"внутреннего" НДС.

Если НДС на таможне платят все организации и предприниматели, то НДС по

операциям внутри РФ платит только часть организаций и предпринимателей. Те,

кто "внутренний" НДС не уплачивают, либо освобождены от обязанностей

налогоплательщиков НДС, либо вообще налогоплательщиками не являются.

5.

В этот перечень входят организации и предприниматели:применяющие специальные налоговые режимы (УСН, ПСН)

освобожденные от исполнения обязанностей плательщика НДС в

соответствии со ст.145 НК РФ;

организации,

освобожденные

от

исполнения

обязанностей

плательщика НДС в соответствии со ст.145.1 НК РФ (участники

проекта "Сколково").

6.

Получить освобождение от исполнения обязанностейплательщиков НДС может как фирма, так и ИП при УСЛОВИЯХ

(ст.145 НК):

Общая сумма выручки от реализации Т, Р ,У

за последние 3

календарных месяца не должна превышать 2 млн. руб. без учёта НДС;

Фирма или ИП не должны продавать подакцизные товары в течение

3-х предшествующих месяцев;

Если фирма (ИП) продаёт подакцизные и неподакцизные товары, она

может получить освобождение по НДС, если организует раздельный

учёт продаж подакцизных и неподакцизных товаров, тогда от налога

будут освобождены только неподакцизные товары.

7.

Для получения освобождения от уплаты НДС в налоговуюинспекцию подаётся соответствующее уведомление и документы,

подтверждающие право на освобождение, не позднее 20 числа

месяца, с которого планируется получить освобождение:

1.

организации: выписку из бухгалтерского баланса, выписку из

книги продаж;

2.

ИП: выписку из книги доходов и расходов и хозяйственных

операций, выписку из книги продаж.

8.

В то же время следует помнить, что в некоторых случаяхорганизациям и ИП необходимо исчислить и уплатить НДС, даже если

они не признаются налогоплательщиками:

организация (ИП) выступают в роли налогового агента по НДС;

организация

(ИП) выставили покупателю счет-фактуру с

выделенной суммой налога;

организация (ИП) является участником, ведущим общие дела в

простом товариществе;

организация

(ИП)

является

концессионером

в

рамках

концессионного соглашения или доверительным управляющим по

договору доверительного управления имуществом.

9.

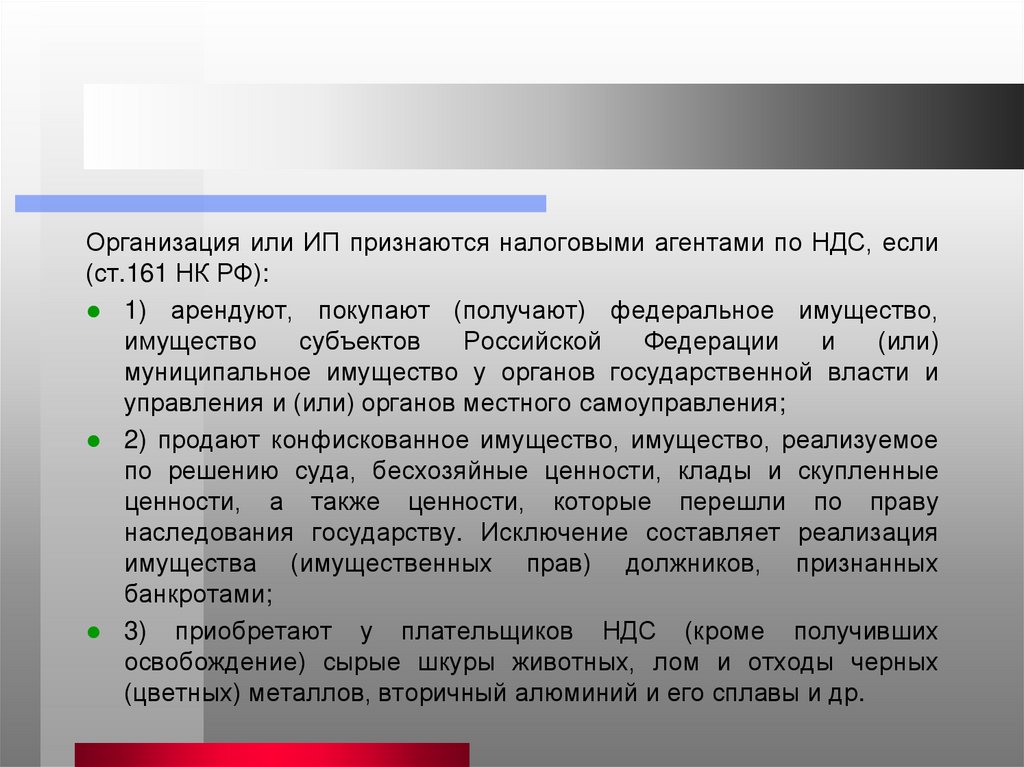

Организация или ИП признаются налоговыми агентами по НДС, если(ст.161 НК РФ):

1) арендуют, покупают (получают) федеральное имущество,

имущество

субъектов

Российской

Федерации

и

(или)

муниципальное имущество у органов государственной власти и

управления и (или) органов местного самоуправления;

2) продают конфискованное имущество, имущество, реализуемое

по решению суда, бесхозяйные ценности, клады и скупленные

ценности, а также ценности, которые перешли по праву

наследования государству. Исключение составляет реализация

имущества (имущественных прав) должников, признанных

банкротами;

3) приобретают у плательщиков НДС (кроме получивших

освобождение) сырые шкуры животных, лом и отходы черных

(цветных) металлов, вторичный алюминий и его сплавы и др.

10.

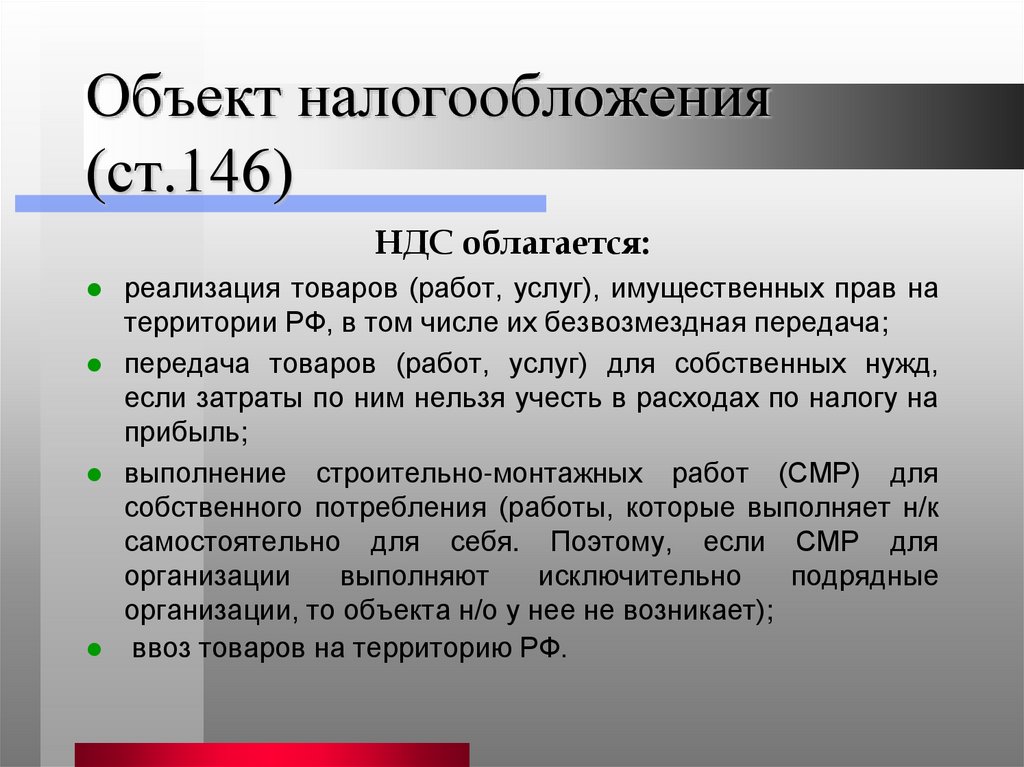

Объект налогообложения(ст.146)

НДС облагается:

реализация товаров (работ, услуг), имущественных прав на

территории РФ, в том числе их безвозмездная передача;

передача товаров (работ, услуг) для собственных нужд,

если затраты по ним нельзя учесть в расходах по налогу на

прибыль;

выполнение строительно-монтажных работ (СМР) для

собственного потребления (работы, которые выполняет н/к

самостоятельно для себя. Поэтому, если СМР для

организации

выполняют

исключительно

подрядные

организации, то объекта н/о у нее не возникает);

ввоз товаров на территорию РФ.

11.

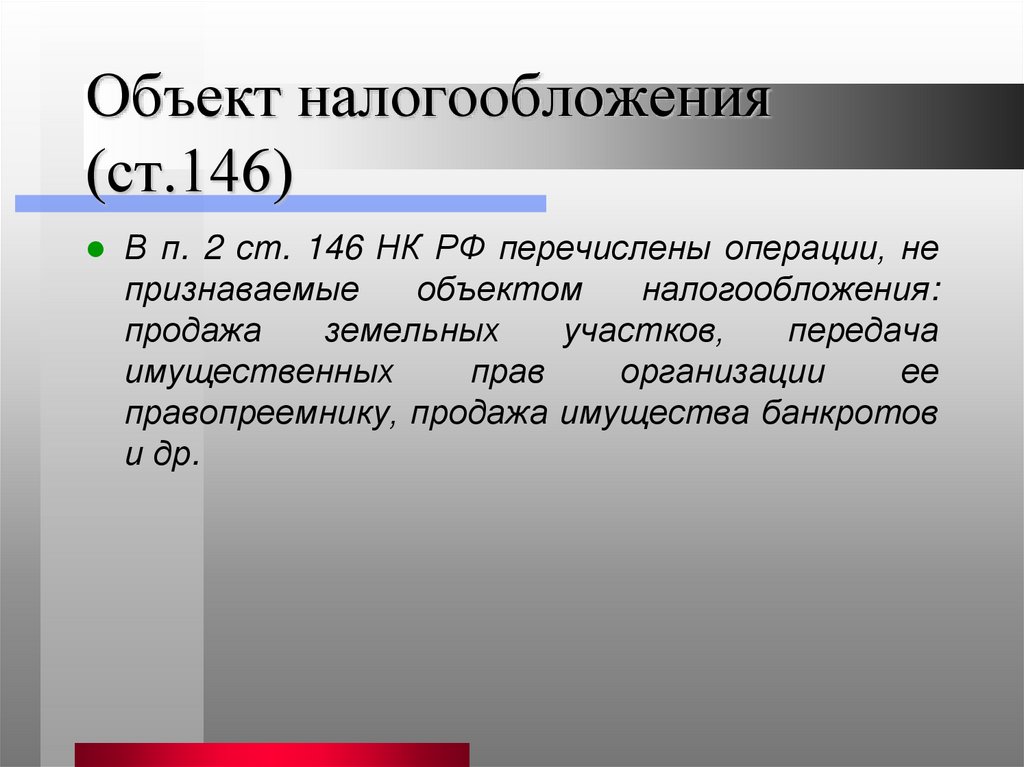

Объект налогообложения(ст.146)

В п. 2 ст. 146 НК РФ перечислены операции, не

признаваемые

объектом

налогообложения:

продажа

земельных

участков,

передача

имущественных

прав

организации

ее

правопреемнику, продажа имущества банкротов

и др.

12.

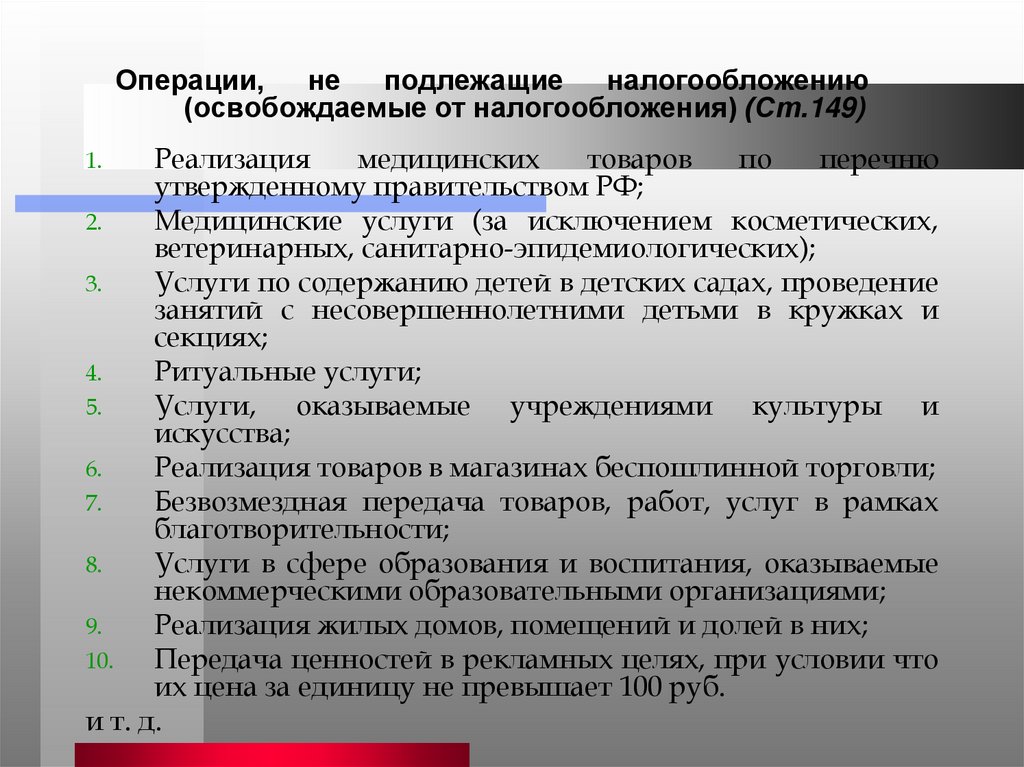

Операции,не

подлежащие

налогообложению

(освобождаемые от налогообложения) (Ст.149)

Реализация

медицинских

товаров

по

перечню

утвержденному правительством РФ;

2.

Медицинские услуги (за исключением косметических,

ветеринарных, санитарно-эпидемиологических);

3.

Услуги по содержанию детей в детских садах, проведение

занятий с несовершеннолетними детьми в кружках и

секциях;

4.

Ритуальные услуги;

5.

Услуги, оказываемые учреждениями культуры и

искусства;

6.

Реализация товаров в магазинах беспошлинной торговли;

7.

Безвозмездная передача товаров, работ, услуг в рамках

благотворительности;

8.

Услуги в сфере образования и воспитания, оказываемые

некоммерческими образовательными организациями;

9.

Реализация жилых домов, помещений и долей в них;

10.

Передача ценностей в рекламных целях, при условии что

их цена за единицу не превышает 100 руб.

и т. д.

1.

13.

Место реализации товаров признается территория РФ, при наличииследующих обстоятельств:

-товар находится на территории РФ и не

отгружается и не транспортируется;

-товар в момент начала отгрузки или

транспортировки находится на территории РФ.

14.

Налоговый периодКВАРТАЛ

15.

Ставки налога (ст. 164 НК РФ)0%

10 %

20 %

16.

О %:По ряду операций, связанных с экспортом, по услугам по

перевозке пассажиров и багажа ж/д транспортом общего

пользования и др.

Нулевая ставка означает, что указанные Т, Р, У освобождены от

налога условно.

Чтобы воспользоваться нулевой ставкой при наличии операций

по экспорту товаров в налоговую инспекцию надо предоставить

ряд документов. Состав документов для подтверждения нулевой

ставки НДС, зависит от того, куда вывозится товар.

17.

При экспорте товаров за пределы ЕАЭС необходимопредставить в налоговые органы следующие документы:

контракт на поставку товаров иностранной организации или

представительству

российской

организации,

расположенному за пределами ЕАЭС;

таможенную декларацию (ее копию) с отметками российских

таможенных органов. В ней должны быть отметки о выпуске

товаров в процедуре экспорта и вывозе товара с

территории РФ.

18.

При экспорте товаров натерриторию

ЕАЭС

в

налоговые

органы

представляются следующие

документы:

•договор (контракт).

•заявление

о ввозе товаров и

уплате косвенных налогов. В

заявлении

нужна

отметка

налогового органа государства члена ЕАЭС, на территорию

которого импортированы товары;

•копии

документов,

подтверждающих вывоз товаров

на территорию ЕАЭС. Эти

документы не потребуются, если

в налоговый орган представлен

в электронной форме перечень

заявлений о ввозе товаров и

уплате косвенных налогов.

19.

Если товары продаются через посредника, то дополнительнопредоставляется:

посреднический договор;

контракт посредника с иностранным партнером.

Пакеты документов, подтверждающих нулевую ставку надо

предоставить в налоговую инспекцию не позднее 180 дней с

момента оформления таможенной декларации на вывоз товаров. В

противном случае НДС исчисляется в обычном порядке. Если

впоследствии налогоплательщик представит в налоговые органы

документы, обосновывающие применение налоговой ставки 0

процентов, уплаченные суммы налога подлежат вычету.

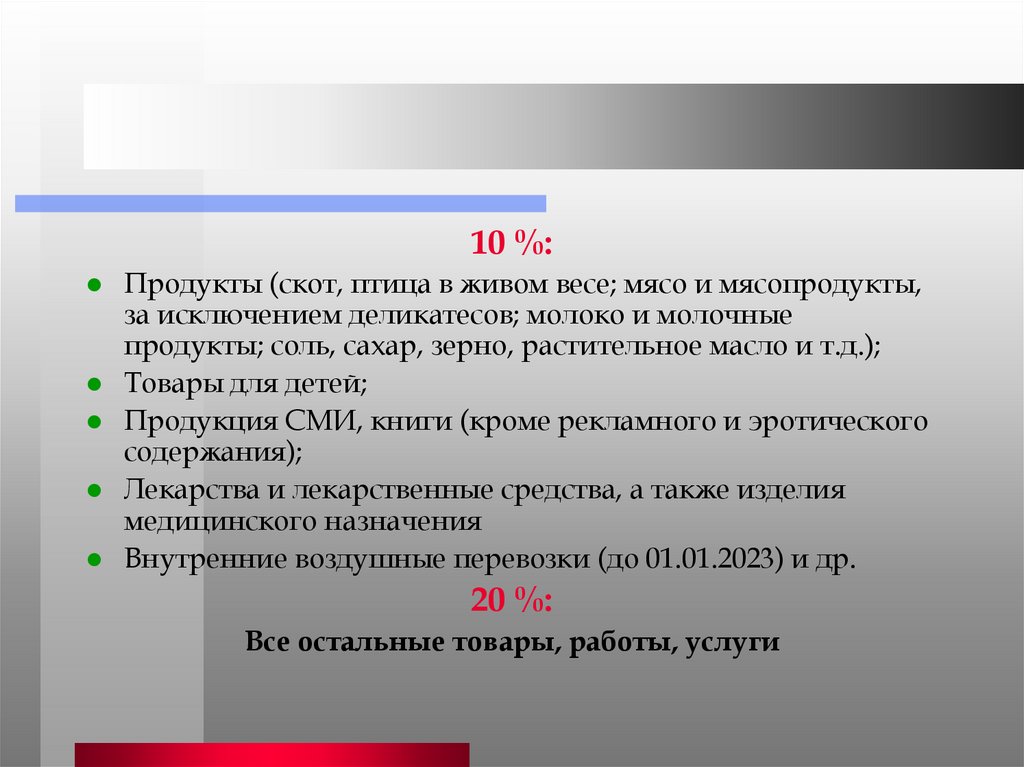

20.

10 %:Продукты (скот, птица в живом весе; мясо и мясопродукты,

за исключением деликатесов; молоко и молочные

продукты; соль, сахар, зерно, растительное масло и т.д.);

Товары для детей;

Продукция СМИ, книги (кроме рекламного и эротического

содержания);

Лекарства и лекарственные средства, а также изделия

медицинского назначения

Внутренние воздушные перевозки (до 01.01.2023) и др.

20 %:

Все остальные товары, работы, услуги

21.

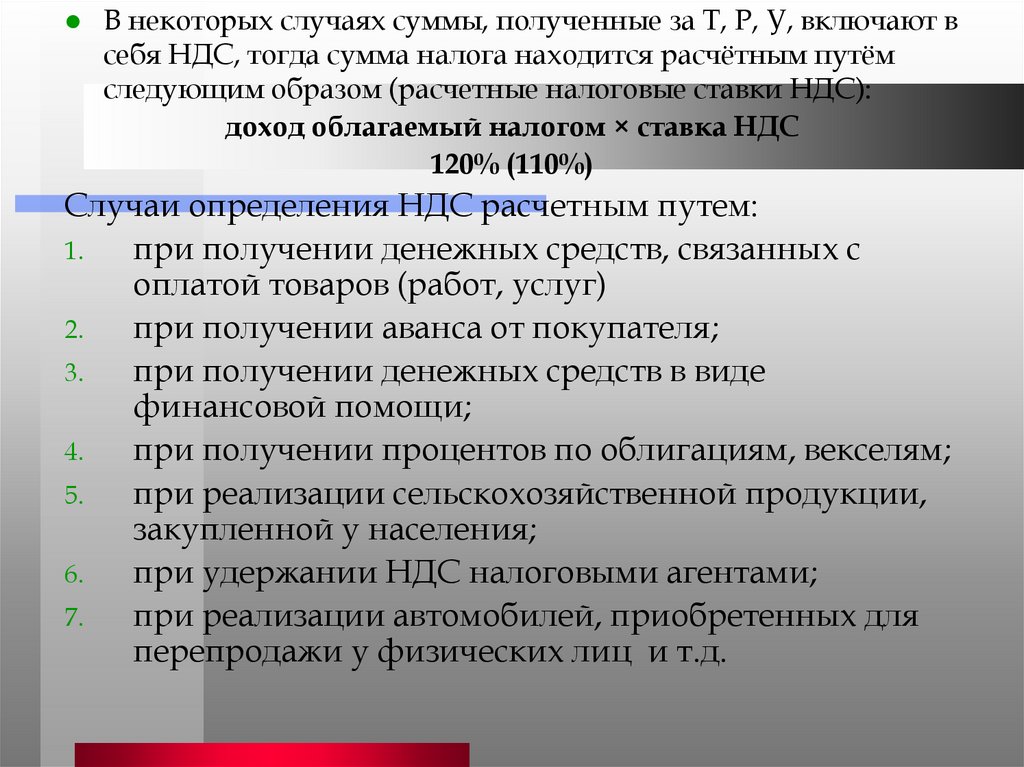

В некоторых случаях суммы, полученные за Т, Р, У, включают всебя НДС, тогда сумма налога находится расчётным путём

следующим образом (расчетные налоговые ставки НДС):

доход облагаемый налогом × ставка НДС

120% (110%)

Случаи определения НДС расчетным путем:

1.

при получении денежных средств, связанных с

оплатой товаров (работ, услуг)

2.

при получении аванса от покупателя;

3.

при получении денежных средств в виде

финансовой помощи;

4.

при получении процентов по облигациям, векселям;

5.

при реализации сельскохозяйственной продукции,

закупленной у населения;

6.

при удержании НДС налоговыми агентами;

7.

при реализации автомобилей, приобретенных для

перепродажи у физических лиц и т.д.

22.

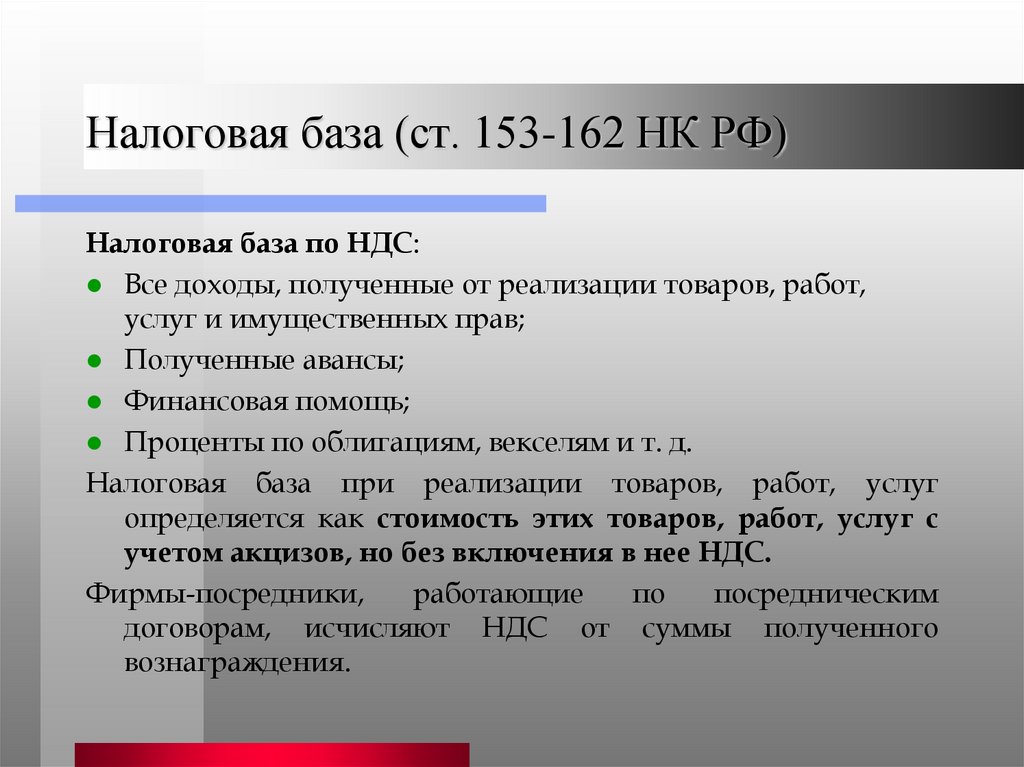

Налоговая база (ст. 153-162 НК РФ)Налоговая база по НДС:

Все доходы, полученные от реализации товаров, работ,

услуг и имущественных прав;

Полученные авансы;

Финансовая помощь;

Проценты по облигациям, векселям и т. д.

Налоговая база при реализации товаров, работ, услуг

определяется как стоимость этих товаров, работ, услуг с

учетом акцизов, но без включения в нее НДС.

Фирмы-посредники,

работающие

по

посредническим

договорам, исчисляют НДС от суммы полученного

вознаграждения.

23.

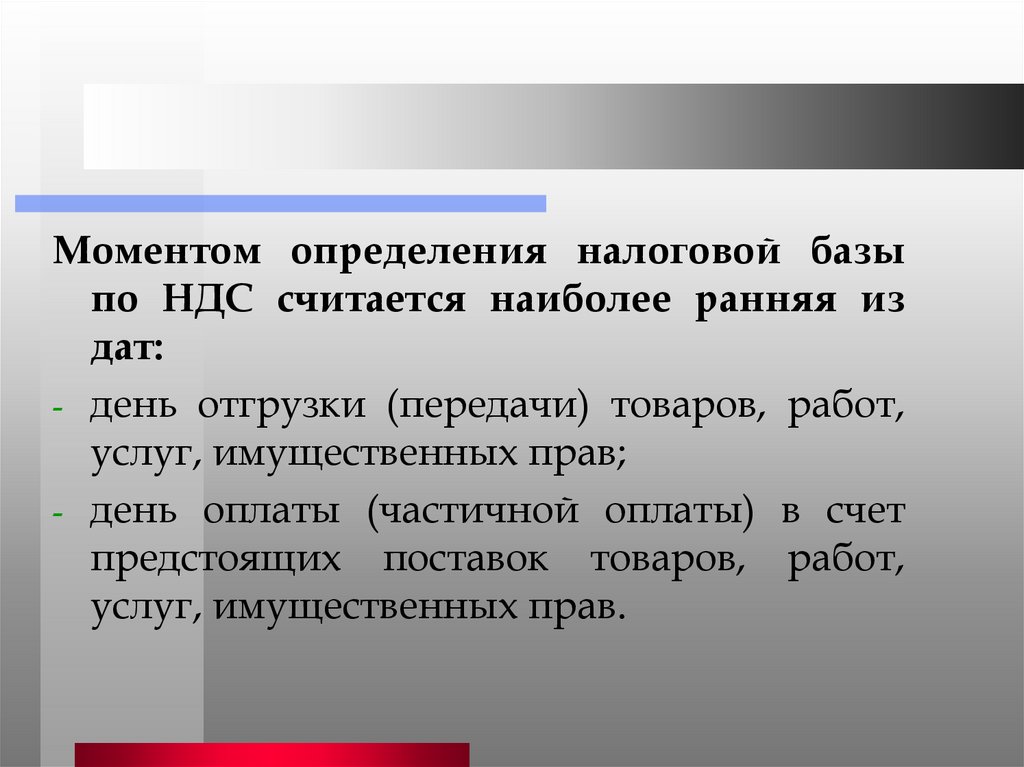

Моментом определения налоговой базыпо НДС считается наиболее ранняя из

дат:

- день отгрузки (передачи) товаров, работ,

услуг, имущественных прав;

- день оплаты (частичной оплаты) в счет

предстоящих поставок товаров, работ,

услуг, имущественных прав.

24.

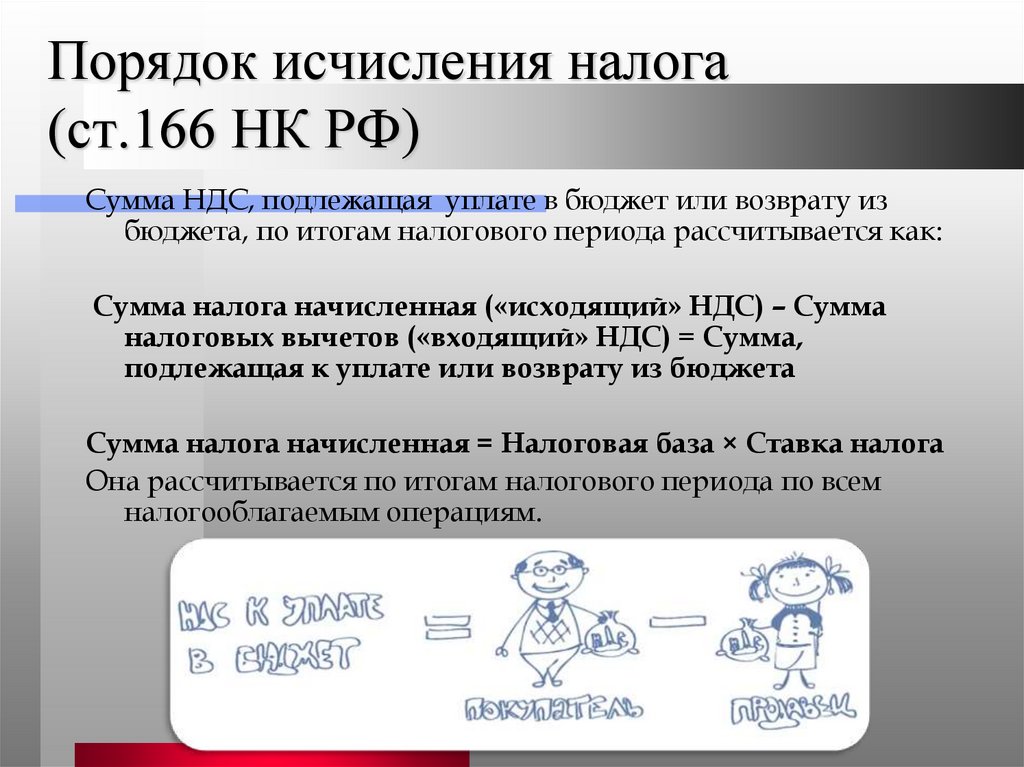

Порядок исчисления налога(ст.166 НК РФ)

Сумма НДС, подлежащая уплате в бюджет или возврату из

бюджета, по итогам налогового периода рассчитывается как:

Сумма налога начисленная («исходящий» НДС) – Сумма

налоговых вычетов («входящий» НДС) = Сумма,

подлежащая к уплате или возврату из бюджета

Сумма налога начисленная = Налоговая база × Ставка налога

Она рассчитывается по итогам налогового периода по всем

налогооблагаемым операциям.

25.

Налоговым вычетам подлежат(ст. 171 ,172 НК РФ):

1. Суммы НДС, по полученным Т, Р. У, если выполнены следующие условия:

приобретённые ценности оприходованы, работы выполнены, услуги оказаны;

ценности, работы, услуги приобретены для деятельности, облагаемой НДС (то

есть будут использованы в облагаемых НДС операциях);

на приобретённые ценности есть счета-фактуры с выделенной суммой НДС.

В определенных законом случаях, кроме вышеуказанных условий, НДС еще

должен быть оплачен (налоговый агент, таможенный НДС).

Если хотя бы одно из условий не выполнено, сумма НДС вычету не подлежит.

Исключение из этого порядка – командировочные и представительские расходы в

пределах установленных норм. НДС по этим расходам исчисляется расчётным

путём и принимается к вычету без

счёта-фактуры.

26.

Налоговым вычетам подлежат(ст. 171 ,172 НК РФ):

2.Сумма НДС, уплаченная при ввозе товаров на территорию РФ.

3.Сумма НДС, уплаченная продавцом в бюджет при реализации товара,

если покупатель впоследствии возвратил этот товар или отказался от

него.

4.Сумма НДС, исчисленная к уплате в бюджет, при выполнении

строительно-монтажных работ для собственного потребления. Эти суммы

подлежат вычету на момент определения налоговой базы, т.е. на

последнее число каждого налогового периода.

5.Сумма НДС по имуществу, полученному в качестве вклада в уставный

капитал – сразу после постановки принятых объектов на учёт.

6.Сумма НДС, исчисленная с полученных авансов. Этот вычет можно

использовать либо после того, как товары, за которые получен аванс,

были реализованы, либо после возврата аванса покупателям.

7.Сумма НДС, уплаченная в бюджет налоговыми агентами, и др.

.

27.

НДС к вычету не принимается, а увеличиваетстоимость приобретенного имущества или

расходы:

если товары, работы, услуги используются в деятельности,

освобожденной от НДС;

2.

если товары, работы, услуги приобретены лицами, которые не

являются плательщиками НДС или освобождены от уплаты

налога;

3.

если имущество специально приобретено для осуществления

операций, которые не признаются реализацией для целей НДС

(безвозмездная передача имущества органам государственной

власти и самоуправления; передача имущества в счет вклада в

уставный капитал другой организации или вклада в

соответствующую

деятельность;

передача

имущества

некоммерческим организациям на осуществление из уставной

деятельности, не связанных с предпринимательством);

4.

если товары, работы, услуги использовались для производства и

продажи товаров, работ, услуг, местом реализации которых не

признается территория РФ.

Входящий НДС можно принять к вычету в течение 3 лет с момента

оприходования товара (работы, услуги) (п. 1.1. ст. 172 НК РФ).

1.

28.

Сумма,подлежащая

уплате или возврату из

бюджета, определяется

как

разница

между

суммой

налога

начисленного

и

величиной

налоговых

вычетов, которую нужно

перечислить в бюджет.

Если

же

сумма

налоговых

вычетов

превышает

начисленную

сумму

НДС, то отрицательная

разница

подлежит

зачету или возврату из

бюджета.

29.

Порядок и сроки уплаты(ст.174 НК РФ)

Налог уплачивается по итогам налогового периода –

квартала равными долями не позднее 25 числа каждого

из 3-х месяцев, следующего за истёкшим налоговым

периодом.

При ввозе товаров в РФ налог платится на таможне до

принятия или одновременно с принятием таможенной

декларации.

30.

Порядок и сроки предоставленияотчетности

Декларация по НДС предоставляется до 25-го числа месяца, следующего за

истёкшим налоговым периодом, в электронном виде. Декларация будет

формироваться в программе АСК НДС 2. Данная программа позволяет выявить

«налоговые разрывы», то есть найти на каком этапе налог не «дошел» до

бюджета.

Сдавать декларацию необходимо вне зависимости от того, есть у фирмы

объект налогообложения по НДС или нет.

Не сдают декларацию только фирмы и ИП на УСН, ПСН и те, которые имеют

освобождение от НДС.

Но есть случаи, когда фирмы и ИП обязаны подать декларацию, даже если обычно

они этого не делают:

Если выступают в роли налогового агента

Если выписали счёт-фактуру и выделили

в ней НДС.

31.

32.

Порядок оформления счетов – фактур, журналоврегистрации и книг покупок и продаж

Постановление Правительства РФ от 26.12.2011 № 1137 «О

формах и правилах заполнения (ведения) документов,

применяемых при расчетах по НДС»

Ведение журналов учета счетов-фактур не обязательно, кроме

посредников (действующих от своего имени), экспедиторов

(получающих вознаграждения только за организацию перевозки) и

застройщиков (строящих объекты для инвесторов), т.е. тех, кто

получает и выставляет «транзитные» счета-фактуры. В журнале

регистрируются только «транзитные»

счета-фактуры.

33.

Порядок оформления счетов – фактур, журналоврегистрации и книг покупок и продаж

Основным документом при расчетах по НДС является счет-фактура. По

общему правилу составлять счета-фактуры должны все плательщики НДС,

включая лиц, получивших освобождение по НДС и налоговых агентов, если

операция, которую они осуществляют, признается объектом налогообложения.

Также в Налоговом кодексе РФ закреплена обязанность выставления

корректировочных счетов-фактур (КСФ). Продавец должен оформить КСФ,

если после отгрузки по договоренности между продавцом и покупателем:

увеличена или уменьшена цена товаров (работ, услуг), указанная в

отгрузочном счете-фактуре. Например, если покупателю выплачена

премия, которая, по условиям договора, уменьшает цену товаров. При

этом независимо от условий договора премия не может уменьшать цену

продовольственных товаров;

увеличено или уменьшено количество товаров (работ, услуг), указанное в

отгрузочном счете-фактуре;

одновременно изменились и цена, и количество товаров (работ, услуг),

указанные в отгрузочном счете-фактуре;

покупатель, который не является плательщиком НДС или освобожден от

обязанностей плательщика НДС, возвращает часть товара.

34.

Порядок оформления счетов – фактур, журналоврегистрации и книг покупок и продаж

Если же в счете-фактуре допущена ошибка, надо выставить исправленный

счет-фактуру. Например, в случае, когда продавец отгрузил 100 кг муки по

цене 12 руб/кг (без НДС), но из-за арифметической ошибки в счете-фактуре он

указал общую стоимость (без НДС) - 120 руб. вместо 1 200 руб. (100 кг x 12

руб/кг).

Универсальный передаточный документ (УПД) представляет собой счетфактуру, дополненную реквизитами первичных учетных документов,

подтверждающих передачу товарно-материальных ценностей (имущественных

прав), сдачу-приемку работ (услуг).

Если УПД применяется и как счет-фактура, и как первичный документ, статус

этого документа - 1. И выставление отдельного счета-фактуры в

перечисленных выше случаях не требуется. Вместе с тем УПД может быть

использован только в качестве "первички" для оформления указанных

операций. Статус такого документа - 2. Универсальный корректировочный

документ (УКД) составляется в тех же ситуациях, что и КСФ, если

первоначально при отгрузке составлялся УПД.

35.

ВОССТАНОВЛЕНИЕ НДСВосстановлению подлежат ранее обоснованно принятые к вычету суммы

НДС, например, в случаях, если приобретенные товары (работы, услуги),

основные средства, перестанут использоваться для операций, облагаемых

НДС (например перед началом применения упрощенной или патентной

системы налогообложения; при передаче имущества в качестве вклада в

уставный (складочный) капитал; при передаче имущества для использования

в льготируемой деятельности; др.), в других случаях, перечисленных в п. 3 ст.

170 НК РФ.

По основным средствам НДС восстанавливается в части, относящейся к

остаточной стоимости основных средств (без учета переоценок). А по

недвижимому имуществу – по 1/10 от принятой к вычету суммы налога, в

доле, рассчитанной по правилам ст. 171.1 НК РФ, ежегодно в последнем

квартале каждого года, в течение 10 лет.

Если основное средство полностью самортизировано или эксплуатировалось

данным налогоплательщиком более 15 лет, то НДС можно не

восстанавливать.

36.

Электронный документооборотОтношения в области применения электронной подписи

регулируются Федеральным законом от 06.04.2011 № 63-ФЗ

«Об электронной подписи» (Федеральный закон № 63 - ФЗ),

а также Федеральным законом от 27.12.2019 № 476-ФЗ в

котором положения частей 2.3 - 2.6 статьи 3 действуют до

31.12.2022 года, включительно.

Федеральным законом № 63 - ФЗ определяются понятие

электронной подписи и ее виды: простая, усиленные

неквалифицированная и квалифицированная электронные

подписи.

Особенности применения и конкретные виды электронных

подписей при взаимодействии налогоплательщиков с

налоговыми органами установлены Налоговым кодексом

Российской Федерации.

37.

Национальная система прослеживаемостиимпортных товаров.

Соглашение о механизме прослеживаемости товаров,

ввезенных на таможенную территорию Евразийского

экономического союза от 29.05.2019 (далее – Соглашение),

вступило в силу 3 февраля 2021 года.

Цели разработки и внедрения системы прослеживаемости:

исполнение международных обязательств;

подтверждение законности оборота товаров в Евразийском

экономическом союзе;

предотвращение ввоза на территорию Российской Федерации

контрафактной продукции;

обеспечение экономической безопасности страны;

повышение конкурентоспособности отечественных товаров;

сокращение серого импорта.

38.

Принципы национальнойсистемы прослеживаемости:

исключение дублирования бизнес процессов

налогоплательщиков;

идентификатор прослеживаемости формируется на

единых правилах;

факт перехода права собственности на прослеживаемый

товар, фиксируется в имеющихся документах и не

требует физической маркировки товара;

система базируется на имеющемся электронном

документообороте между налогоплательщиками;

требования распространяются на всех Участников

оборота

39.

Указанные принципы легли в основу постановленияПравительства Российской Федерации «Об

утверждении Положения о национальной системе

прослеживаемости товаров» от 01.07.2021 № 1108 в

соответствии с которым на территории Российской

Федерации внедрена национальная система

прослеживаемости импортных товаров.

В настоящее время, на территории Российской

Федерации прослеживаемости подлежит перечень

товаров, утвержденный постановлением

Правительства Российской Федерации от 01.07.2021

№1110 «Об утверждении перечня товаров, подлежащих

прослеживаемости», в который вошли товары по

восьми товарным группам в соответствии с ТН ВЭД

ЕАЭС.