Экономика

Экономика Финансы

ФинансыПохожие презентации:

Учет и анализ основных и накладных расходов экономического субъекта

1.

ДИПЛОМНАЯ РАБОТАНа тему:

«Учет и анализ основных и накладных расходов экономического

субъекта»

2.

Актуальность темы исследования заключается в том, чтоэффективный учет и анализ основных и накладных расходов является

важным инструментом управления затратами и повышения

конкурентоспособности экономического субъекта в условиях

современного рынка.

Объект исследования – процесс учета и анализа основных и

накладных расходов экономического субъекта.

Предмет исследования – методы и инструменты учета и анализа

основных и накладных расходов экономического субъекта с целью

оптимизации управления затратами.

3.

Опытно-экспериментальная база исследования – ООО «Агроинвентстрой», напримере которого будут проанализированы действующая практика учета и анализа

основных и накладных расходов, а также предложены рекомендации по

совершенствованию этих процессов.

Теоретическая значимость исследования состоит в расширении и углублении

знаний о методологии учета и анализа основных и накладных расходов, внедрении

новых подходов и методов в этой области.

Практическая значимость заключается в возможности использования результатов

исследования для оптимизации учета и анализа расходов на предприятиях с целью

повышения их финансовой устойчивости и конкурентоспособности.

4.

ПОНЯТИЕ И СУЩНОСТЬ ОСНОВНЫХ ИНАКЛАДНЫХ РАСХОДОВ

Понятие

Описание

Примеры

Основные расходы

Основные расходы, также

известные как прямые расходы,

представляют собой затраты,

которые напрямую связаны с

производством товаров или

услуг и могут быть точно

прослежены до конкретных

изделий или услуг

Затраты на сырье, материалы,

оплату труда производственных

работников, а также другие

непосредственные затраты,

возникающие в процессе

производства

Накладные расходы

Накладные расходы, или

Затраты на административный

косвенные расходы,

персонал, амортизацию, аренду,

представляют собой затраты,

коммунальные услуги, рекламу и

которые не могут быть

маркетинг, а также другие

напрямую отнесены к

затраты, возникающие в

конкретным товарам или

процессе осуществления

услугам, но которые необходимы

хозяйственной деятельности

для обеспечения нормального

функционирования предприятия

5.

МЕТОДИКА АНАЛИЗА ОСНОВНЫХ ИНАКЛАДНЫХ РАСХОДОВ ЭКОНОМИЧЕСКОГО

СУБЪЕКТА, СОСТОИТ ИЗ СЛЕДУЮЩИХ ЭТАПОВ:

Сбор и систематизация информации о расходах, связанных с основной и

вспомогательной деятельностью предприятия.

Анализ структуры основных и накладных расходов.

Анализ динамики основных и накладных расходов.

Анализ эффективности использования ресурсов.

Выработка рекомендаций по оптимизации расходов и повышению

эффективности использования ресурсов.

6.

НОРМАТИВНО-ПРАВОВОЕРЕГУЛИРОВАНИЕ УЧЕТА ОСНОВНЫХ

И НАКЛАДНЫХ РАСХОДОВ

Основным документом, регламентирующим бухгалтерский

учет в Российской Федерации, является Федеральный

закон № 402-ФЗ от 06.12.2011 г. «О бухгалтерском учете».

Основные положения по учету основных и накладных

расходов содержатся в Положении по бухгалтерскому

учету «Расходы организации» (ПБУ 10/99).

7.

ФИНАНСОВО-ЭКОНОМИЧЕСКАЯХАРАКТЕРИСТИКА

ЭКОНОМИЧЕСКОГО СУБЪЕКТА

Дополнительные виды

деятельности:

Объект исследования

ООО

«Агроинвентстрой»

Основной вид

деятельности —

торговля оптовая

неспециализированная

• Подготовка строительной

площадки;

• Производство

электромонтажных работ;

• Производство санитарнотехнических работ, монтаж

отопительных систем и систем

кондиционирования воздуха;

• Производство прочих

строительно-монтажных работ;

• Торговля оптовая прочими

потребительскими товарами.

8.

ЭКОНОМИЧЕСКИЕ ПОКАЗАТЕЛИ«АГРОИНВЕНТСТРОЙ» ЗА 2020 Г., 2021 Г., 2022 Г.

Годы

Показатели

1

2020

2021

Отклонение (+, -)

2022

В абсолютных

В относительных

величинах, тыс. руб.

величинах, %

2021/2020

2022/2021

2021/2020

2022/2021

7

8

2

3

4

5

6

3 361 693,00

12 400 217,53

17 610 210,54

9 038 524,5

5 209 993

368, 8

142,0

-2 623 778,39

-9 542 747,10

-13 584 394,22

6 918 968,71

4 041 647,1

363,7

142, 3

737 914,61

2 857 470,43

4 025 816,32

2 119 555,82

1 168 345,89

387,2

140,8

322 000,00

485 000,00

434 000,00

163 000

- 51 000

150,6

89,4

-

-

-

-

-

11 000

1 000

2000

- 10 000

122, 2

9,0

384 000

346 000

134000

- 38 000

153, 6

90, 1

3

1

1

200

150

Выручка от

реализации услуг, тыс.

руб.

Себестоимость

продаж, тыс. руб.

Валовая

прибыль, тыс. руб.

Прибыль(убыток

) от продаж, тыс. руб.

Прочие доходы,

тыс. руб.

Прочие расходы,

9 000

тыс. руб.

Чистая прибыль

(убыток), тыс. руб.

250 000

Среднесписочна

я численность

персонала, чел.

1

2

-

-

9.

БУХГАЛТЕРСКИЙ УЧЕТ ОСНОВНЫХ ИНАКЛАДНЫХ РАСХОДОВ

Счет 44

• Отражает затраты, которые непосредственно связаны с

реализацией товаров и услуг.

• Затраты на заработную плату продавцов, комиссионные,

амортизация торгового оборудования, расходы на рекламу и

маркетинг, расходы на доставку и т.д.

Счет 26

• Отражает общехозяйственные расходы, которые не связаны

напрямую с процессом продаж, но необходимы для обеспечения

функционирования всего предприятия

• Затраты на заработную плату руководителей и административного

персонала, аренду офисных помещений, расходы на управление и

обслуживание технических средств, юридические услуги и т.д.

10.

УЧЕТ ОСНОВНЫХ РАСХОДОВ НАПРЕДПРИЯТИИ ВКЛЮЧАЕТ:

Регистрацию первичных документов

Формирование бухгалтерских регистров

Проведение инвентаризации основных средств

11.

УЧЕТ НАКЛАДНЫХ РАСХОДОВ НАПРЕДПРИЯТИИ ВКЛЮЧАЕТ:

Регистрацию первичных документов

Формирование бухгалтерских регистров

Анализ накладных расходов

12.

АНАЛИЗ ДИНАМИКИ ИЗМЕНЕНИЯ РАСХОДОВ ООО«АГРОИНВЕНТСТРОЙ»

Показатель, млн руб.

2021 г.

2022 г.

Темп роста, %

1

2

3

4

Расходы по обычным

7 650 809,1

17 176 800,2

224,5

9 542 747,10

13 584 394,22

142,3

– коммерческие

-2 131 938

3 241 906

-152,06

– управленческие

240 000

350 500

146,0

Прочие расходы:

-10 507,07

1000

-9,5

– проценты к уплате

0

0

0

– остальные

-10 507,07

1000

-9,5

Расходы в целом:

7 640 302,03

17 177 800,2

224,8

Для сравнения:

-

-

-

– выручка

12 400 217, 53

17 610 210,54

142,0

– совокупные прочие

6 103,70

0

0

12 400 217

17 610 210, 54

142,0

видам деятельности:

– себестоимость

продаж

доходы

– доходы в целом

13.

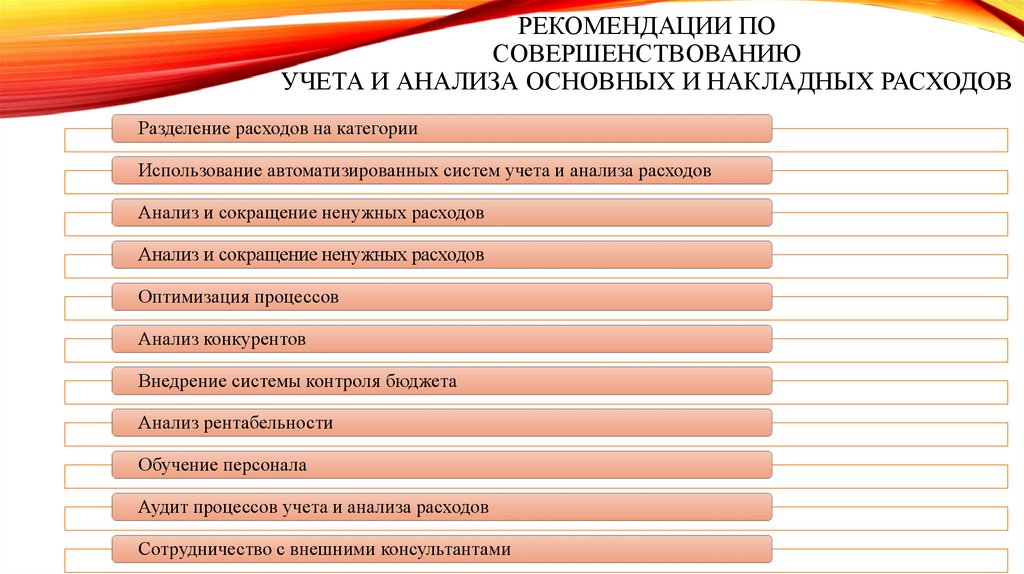

РЕКОМЕНДАЦИИ ПОСОВЕРШЕНСТВОВАНИЮ

УЧЕТА И АНАЛИЗА ОСНОВНЫХ И НАКЛАДНЫХ РАСХОДОВ

Разделение расходов на категории

Использование автоматизированных систем учета и анализа расходов

Анализ и сокращение ненужных расходов

Анализ и сокращение ненужных расходов

Оптимизация процессов

Анализ конкурентов

Внедрение системы контроля бюджета

Анализ рентабельности

Обучение персонала

Аудит процессов учета и анализа расходов

Сотрудничество с внешними консультантами